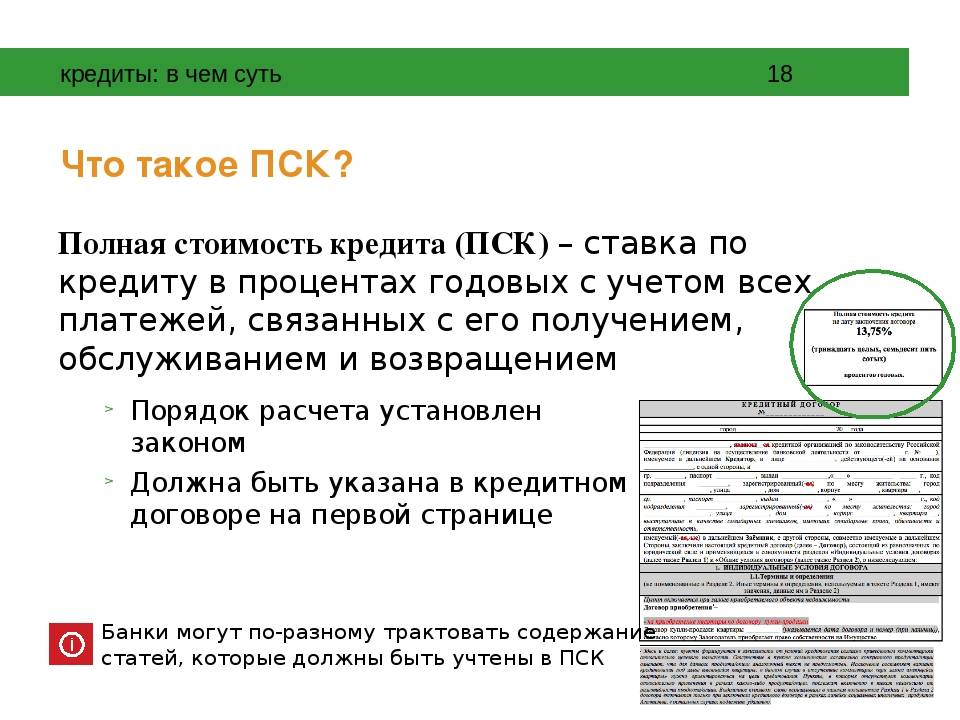

Рефинансирование ипотечного кредита — оправданные затраты?

Рефинансирование ипотечного кредита в городе Екатеринбурге и Свердловской области — проблемный вопрос, так как грамотный заёмщик должен взвесить n-количество «за» и «против», чтобы, действительно, выгодно перекредитовать полученные ранее заёмные средства или принять решение об отказе от этой идеи.На данный момент в Екатеринбурге около 5 банков предоставляют программы рефинансирования ипотечного кредита, где средняя ставка по кредиту составляет 13,8% годовых в рублях.

Профессиональный кредитный брокер «Оптима Кредит» проанализировал основные «за» и «против» рефинансирования ипотечного кредита.

Основные «за»:

— Снижение ставки по кредиту, соответственно, уменьшение суммы ежемесячного платежа. Предполагается, что переплата по кредиту будет меньше.

— Увеличение срока кредитования. Главным образом, это будет помощью молодым семьям.

—

«Таким образом можно погасить предыдущий кредит, а на оставшуюся сумму, например, сделать ремонт, — уточняет ведущий специалист по кредитованию «Оптима Кредит» Мария Фролова. — В итоге заёмщик получает потребительский кредит по ставке ипотечного, что намного выгоднее».

«Изначально рефинансирование предполагает получение выгоды для заёмщика, — отмечает Мария Фролова. — Однако, всегда необходимо проводить предварительный расчёт дополнительных расходов, которые, не исключено, что могут стать непосильной ношей».

Основные «против»:

— Расходы на рассмотрение кредитной заявки. Некоторые банки берут за эту услугу деньги в не зависимости от принятого в будущем решения в выдаче ипотечного кредита.

— Расходы на обязательную процедуру — оценку недвижимости.

«Здесь основное внимание нужно обратить на аккредитацию страховой компании заёмщика в необходимом банке, — уточняет Мария Фролова. — У каждого банка свой список аккредитованных страховщиков. В каких-то банках они могут пересекаться. Однако, если действующая страховая не аккредитована в выбранном для рефинансирования ипотеки банке, то необходимо расторгнуть контракт с ней, а это определённые штрафные санкции».

— Единовременная комиссия за выдачу кредита около 1-1,5 % от суммы кредита + государственные пошлины.

— Проблема беззалогового периода, когда «новому» банку необходимо произвести платёж «старому» при отсутствии обеспечения из-за длительного времени на перерегистрацию залога (около месяца и более).

Есть ряд факторов нематериального характера, которые также могут препятствовать рефинансированию:

— мораторий на досрочное погашение ипотечного кредита в среднем от 3 до 6 месяцев действует у большинства банков + комиссия за досрочное погашение;

— требования к ипотечному жилью у разных банков отличаются, поэтому та недвижимость, которая была прокредитована одним банком, другим может быть отклонена;

— нехватка времени на прохождение всех этапов рефинансирования.

«Потенциальный клиент программы рефинансирования ипотечного кредита должен, в первую очередь, определить целесообразность предполагаемых затрат на реализацию перекредитования, — говорит генеральный директор «Оптима Кредит» Евгений Шмелёв. — Рефинансирование ипотеки имеет смысл в случае, когда разница между первоначальной ставкой и ставкой, получаемой при рефинансировании, не менее 3%, следовательно, для ипотечных кредитов, полученных в прошлом по ставке от 17% и более. Главный совет от «Оптима Кредит» — прежде, чем перекредитовываться, необходимо детально проанализировать все нюансы, а лучше всего, обратиться к профессиональному кредитному специалисту».

Что такое рефинансирование кредита и как его оформить

Содержание:

- Что значит рефинансирование кредита

- Виды перекредитования

- Как происходит процесс рефинансирования

- Подводные камни

- Страховка при рефинансировании

- Как сказывается на кредитной истории

- Можно ли увеличить сумму

- Плюсы и минусы

- Как оформить рефинансирование кредита

- Договор

- Предложения банков

Что такое рефинансирование кредита от лица вашего банка? Обычно подразумевается снижение процентной ставки, если клиент запрашивает рефинансирование одного займа.

Что значит рефинансирование кредита

В нашей статье мы расскажем, что такое рефинансирование кредита и как его оформить.

Взять деньги в банке с определенной целью – чтобы погасить ими один или несколько кредитов, такая процедура, если говорить простыми словами, и носит название рефинансирование.

Обычно банки перекредитуют от одного до пяти-шести займов, при это некоторые также предлагают взять дополнительную сумму, которую можно потратить на любые нужды.

Есть у такой услуги определенные нюансы.

Во-первых, деньги вы вряд ли получите на руки. Вся правда заключается в том, что банк отлично понимает, что клиент может «случайно» не дойти до своего кредитора, чтобы погасить в нем займ. Поэтому он сам переводит задолженность на счет стороннего банка. На счет заемщика могут поступить только те средства, которые были оформлены дополнительно.

Во-вторых, пакет документов будет больше, чем просто при кредитовании. Ведь необходимо будет предоставить кредитную документацию, заявление на досрочное погашение займа, а случае с залоговыми кредитами – справку о снятии обременения с предмета залога в одном банке для переоформления его в этом же качестве уже по новому займу. До тех пор, пока договор залога не будет заключен, ставка будет действовать повышенная.

В-третьих, рефинансирование задолженности по кредиту осуществляется только в том случае, если по нему нет просрочек. То есть задолженность понимается как остаток денежных средств, подлежащих погашению согласно графику внесения платежей, которые не был нарушен заемщиком. Если же вы хотите перекредитовать займ с учетом допущенных просрочек и набежавших пени, то можете отказаться от этой идеи. Кредиты с плохой историей сторонний банк перекредитовывать не будет.

Если же вы хотите перекредитовать займ с учетом допущенных просрочек и набежавших пени, то можете отказаться от этой идеи. Кредиты с плохой историей сторонний банк перекредитовывать не будет.

Какие виды бывают

Главный вопрос, который стоит перед заемщиками – какие кредиты можно рефинансировать? Мы можем смело ответить, что любые. Но каждый банк может применять собственные ограничения к перечню и оперировать конкретными видами перекредитования.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

Рефинансировать

Перекредитованию подлежат как залоговые займы (ипотека, автозайм), так и кредиты, взятые без обеспечения:

-

Потребительский,

-

Дебетовая карта с кредитным лимитом,

-

Кредитная карта,

-

Займ наличными на любые цели,

-

POS кредиты (оформляемые непосредственно в торговой точке с целью приобретения определенного товара).

Виды рефинансирования немногочисленны.

Различают перекредитование нескольких кредитов и одного за раз. Возможны следующие варианты:

– может осуществляться само по себе и вкупе с другими кредита (до 4-5 штук). Второй вариант более выгодный. Ипотека является целевым займом с обеспечением, поэтому процент на нее устанавливается небольшой, такой, чтобы человеку было выгодно переоформить ранее взятый ипотечный займ. Часто можно встретить предложения о перекредитовании по 10-11 %. Если же речь будет идти о том, чтобы сюда присоединить другие кредиты, к примеру, потребительский или кредитка, где ставка достигает 20, а то и более процентов, то перекредитование под 10-11 % будет в два раза выгоднее.

Однако, стоит понимать, что банк ничего не делает себе в ущерб. Ипотека или автокредит относятся к долгосрочным, которые быстро никто не выплатит. За каждый год пользования таким займом человек платит минимум 10 % от его стоимости. Легко посчитать, что за 10 лет клиент переплатит банку в два раза, а за 20 – и того больше. Присоединяя к ипотеке другие кредиты, которые гораздо меньше по сумме, вы и по ним будете осуществлять переплату в два раза, что сведет выгоду к нулю.

Присоединяя к ипотеке другие кредиты, которые гораздо меньше по сумме, вы и по ним будете осуществлять переплату в два раза, что сведет выгоду к нулю.

Под первым понимается предоставление банком более выгодных условий по им же оформленным ранее кредитам, под вторым – перекредитование займов сторонних банков.

– сумма, которая необходима для полного погашения других займов, не выдается клиенту на руки. Но, чтобы сделать услугу перекредитования более привлекательной для потенциальных заемщиков, некоторые банки предлагают добавить к этому займу некую сумму на личные нужды заемщика. При этом график внесения платежей будет общим и кредитный договор будет один. Просто размеры ссуды будет немного больше, чем требуется для погашения сторонних кредитов.

– явление, которое встречается крайне редко. Если вам и удастся найти банк, который на это согласится, стоит приготовиться к тому, что он потребует предоставить обеспечение и поручительство третьих лиц. Ну и процентная ставка не будет отличаться особой выгодой, ведь банку необходимо будет свести к минимум возможные риски – ведь клиент уже однажды показал себя как недобросовестный заемщик.

Как происходит процесс рефинансирования

Если вам интересно узнать рефинансирование ипотеки в Сбербанке то специально для вас мы писали статью.

Процедура рефинансирования более сложна, чем процедура оформления простого займа. Поэтому стоит приготовиться к тому, что быстро это сделать вряд ли получится.

Для начала оставляется заявка. Это можно сделать онлайн, по телефону контактного центра конкретного банка или лично при визите в офис. обычно на данном этапе не требуется предоставление никаких документов – заявка носит информационный характер, но и решение по ней будет оглашено предварительное. Поэтому, чтобы не тратить впустую ваше время и время сотрудников банка, сразу указывайте точные данные, ведь их все равно тщательно перепроверят, прежде чем выдать вам деньги.

После того, как вам поступил звонок или пришло смс/письмо на адрес электронной почты с информацией о том, что заявка предварительно одобрена, можно отправлять в офис. Но сперва уточните, какие справки нужны для перекредитования кредита.

Полный перечень документов, которые могут понадобиться, выглядит так:

— загранпаспорт, СНИЛС, ИНН, водительские права, документ об образовании, медполис,

-

Справка с места работы о размере заработной платы (иногда достаточно справки по форме банка),

-

Заверенная копия трудовой книжки или трудового договора,

-

Документы по рефинансируемым кредитам.

В последнем случае это может быть кредитный договор, в котором прописаны его номер и дата заключения, реквизиты счета для погашения, паспортные данные заемщика, размер процентной ставки, на какой срок выданы деньги, сумма и валюта займа, график погашения задолженности. Если какие-то из сведений не указаны в договоре, необходимо взять справку в свое банке с их указанием. Также необходимо взять справку с указанием текущего остатка к оплате и историей внесения платежей за последние полгода – банк должен убедиться, что просрочек или не было, или они уже погашены.

При рефинансировании ипотеки список документов расширится. С вас потребуют отчет о рыночной стоимости залоговой недвижимости, нотариально заверенное согласие супруга или супруги на оформление недвижимости в залог, могут понадобиться справки из БТИ и госреестра. Необходимо будет предоставить документ, подтверждающий право собственности или участие в долевом строительстве.

Итак, документы собраны, и вы приходите с ними в банк. Как происходит рефинансирование кредита? Если речь идет о нецелевом рефинансировании, то процедура ничем не отличается от обычного кредитования. Клиент подписывает кредитный договор, банк перечисляет деньги на счет стороннего банка (одного или нескольких), далее все дела заемщик ведет только с ним – платит по новому графику платежей один раз в месяц.

Другой вопрос, что нужно для рефинансирования кредита с обеспечением? Понадобится пройти процедуру в два этапе. Порядок буде такой:

-

После одобрения заявки клиент собирает документы по недвижимости и сдает их кредитному специалисту.

Запускается процесс одобрения объекта недвижимости. Какое время это займет, зависит от конкретного банка, но обычно все решается за 1-5 рабочих дней. -

Если объект получил одобрение, то в назначенный день подписывается договор, по которому сумма переводится на счет стороннего банка для полного досрочного погашения ипотечного займа.

-

После этого клиент идет в свой старый банк, берет там справку о снятии обременения с объекта недвижимости, возвращается в новый банк и подписывает ипотечный договор.

-

Договор регистрируется, после чего банк снижает размер ставки до обещанного размера (на это обычно выделяется срок до 1-2 месяцев),

Запускается процесс одобрения объекта недвижимости. Какое время это займет, зависит от конкретного банка, но обычно все решается за 1-5 рабочих дней.

Запускается процесс одобрения объекта недвижимости. Какое время это займет, зависит от конкретного банка, но обычно все решается за 1-5 рабочих дней.Подводные камни

Как мы уже не раз говорили, банки ничего не делают себе в убыток. Так в чем подвох рефинансирования на более выгодны условиях?

Во-первых, банк привлекает нового заемщика, что в условиях большой конкуренции становится с каждым годом все сложнее. Во-вторых, он получает не кота в мешке, а клиента, который за время выплаты кредита, одного или нескольких, уже успел зарекомендовать себя как благонадежный плательщик.

Во-вторых, он получает не кота в мешке, а клиента, который за время выплаты кредита, одного или нескольких, уже успел зарекомендовать себя как благонадежный плательщик.

Так что подводные камни тут искать не стоит. Другой вопрос, что есть определенные нюансы:

-

Для некоторых банков важно, чтобы количество просрочек по платежам не превышало определенный лимит за 6-12 месяцев. Другие же будут смотреть на то, чтобы просрочек не было вообще. Но и первые, и вторые откажут в займе, если у вас есть текущая непогашенная задолженность перед кредитором.

-

Справки и заверенные документы имеют определенный срок действия, если он у предоставленных вами документов будет подходить к концу, то вас попросят принести свежие экземпляры.

-

К кредитам предъявляются дополнительные требования: должен пройти определенный срок с момента из оформления и оставаться определенное время до конца действия кредитного договора.

Есть ли смысл оформлять перекредитование, ведь это связано с хлопотами, которых даже больше, чем просто при обращении за ссудой? Да, смысл есть, если:

-

У вас оформлена зарплатная карта в том банке, куда вы хотите перевести кредиты

-

Перекредитование позволит сэкономить от 3 и более процентов ставки.

-

Вы хотите продлить сроки кредитования или сократить их, уменьшить итоговую переплату или размеры ежемесячных платежей.

-

У вас более 2 кредитов в разных банках, и выплачивать их просто неудобно – приходится несколько раз в месяц в разное время вносить деньги на погашение.

-

Вам нужны деньги, но вы не хотите брать еще один займ или его просто не выдают, потому что на вас и так много кредитов.

Если вам не дают рефинансирование, значит, вызывает нарекания ваша кредитная история, размеры заработной платы, предмет залога или что-то еще. Банк может отказать в услуге без объяснения причин, но вы можете попытаться снова через 3 месяца.

Страховка при рефинансировании

Страхование жизни и работоспособности заемщика рассматривается кредитором как способ снизить собственные риски. Хотя по закону банк не имеет права навязывать подобную услугу (которая съедает немалые деньги заемщика), отказ от нее может послужить причиной повышения процентной ставки или даже отказа в предоставлении кредита. А рефинансирование – это все тот же кредит, только целевой. Поэтому страховка при рефинансировании играет такую же роль, как и при кредитовании.

А рефинансирование – это все тот же кредит, только целевой. Поэтому страховка при рефинансировании играет такую же роль, как и при кредитовании.

Без страховки займ все же могут выдать, но если речь идет о рефинансировании ипотеки или автозайма, то там все же придется застраховать предмет залога на случай порчи или угона (если речь идет об автомобиле). В противном случае заявку просто не одобрят.

Если при оформлении первичной ипотеки или автозайма вы уже оформляли страховку, это не гарантирует, что ее оформление не потребуется снова, но уже у компаний-партнеров банка. при этом вы можете требовать у старой страховой компании вернуть деньги с того момента, как кредит был досрочно погашен.

Как сказывается на кредитной истории

В кредитную историю заносятся только случаи недобросовестного исполнения заемщиков своих обязательств перед банками – просрочки. Досрочное погашение займа, которое происходит при рефинансировании, не считается чем-то запретным или негативным, поэтому отразиться на кредитной истории никак не может. Разве что в положительную сторону – ведь в ней будет отмечено, что клиент в полном объеме погасил несколько займов и ему выдали новый займ, который он продолжает успешно платить.

Разве что в положительную сторону – ведь в ней будет отмечено, что клиент в полном объеме погасил несколько займов и ему выдали новый займ, который он продолжает успешно платить.

Как влияет на кредитную историю перекредитование проблемного займа? Если вы нашли банк, который согласился вас перекредитовать несмотря на просрочки и задолженности, то, как повлияет это на вашу КИ, будет зависеть исключительно от вас – если все платежи будут поступать в срок и в требуемом объеме, то история однозначно улучшится.

Стоит понимать, что клиентам, у которых испорчена кредитная история, откажут и в кредитовании, и в рефинансировании в 90 % банков. Если же вам дадут второй шанс – не пускайте его.

Можно ли увеличить сумму

При перекредитовании под меньший процент оформление суммы сверх той, которая пойдет в счет погашения кредитов, может стать дополнительным стимулом для клиента. И банки это понимают. Кроме того, чем большую сумму возьмет клиент, тем больше вернется банку в виде процентов. Так что увеличение суммы выгодно, в первую очередь, самому кредитору.

Так что увеличение суммы выгодно, в первую очередь, самому кредитору.

Чтобы понять, перекредитуют ли вас с оформлением дополнительной суммы, необходимо указать в заявке, что вы на нее претендуете, и прописать желаемую сумму.

В любом случае, не стоит ждать выдачи кредита наличными. Заемщик открывает счет в том банке, где проводит рефинансирование. На него и будут перечислены деньги за разницей между суммой, которую банк переведет на погашение рефинансируемых займов, оформленных в других банках.

Ограничение по размеры суммы накладывается, исходя из срока кредитования, реальной платёжеспособности заемщика и той суммы, которая запрашивается на рефинансирование.

Плюсы и минусы

Плюсы и минусы перекредитования кредита зависят от конкретной ситуации. К объективным плюсам относится возможность:

-

Перевести все кредиты в один банк,

-

Снизить ставку,

-

Изменить валюту,

-

Снять обременение с предмета залога,

-

Изменить размер платежей и сроки кредитования,

-

Взять дополнительную сумму.

К минусам – необходимость сбора полного пакета документов. Плохо также, что:

-

Перекредитовать можно ограниченное количество кредитов,

-

Придется нести дополнительные траты, если речь идет о перекредитовании ипотеки или автомобильного займа.

-

Придется совершить визит в свой старый банк для взятия там справок и написания заявления на досрочное погашение. А если был оформлен залог, то и для взятия справки о снятии обременения с него.

Любому человеку, кому дают деньги на рефинансирование, должен для начала взвесить плюсы, которые он из этого извлечет, а также оценить свои силы – возможно, придется отпрашиваться с работы, и не раз.

Как оформить рефинансирование кредита

Оформление происходит в несколько этапов:

-

Одобрение заявки, которую можно оформить дистанционно,

-

Сбор документов,

-

Визит в офис, заполнение заявления-анкеты и рассмотрение банком документов,

-

Подписание кредитного договора и перечисление денег на счет первого банка-кредитора.

Перед тем, как рефинансировать кредит, придется также сходить в свой банк и написать заявление на полное досрочное погашение, иначе требуемая сумма в назначенный срок не спишется с вашего счета, даже если там будут деньги в количестве, необходимом для полного погашения займа.

Рефинансирование займов усложняется, если речь идет о кредитовании под залог. Тогда понадобится переоформление предмета залога, а если речь идет об ипотеке – регистрация ипотечного договора.

Как получить дополнительную сумму? Если банк одобрил ее, то сумма будет начислена на счет клиента.

| Банк | Процентная ставка | Сумма |

| Транскапиталбанк | от 8,7% | 300.000 — 9.500.000₽ |

| Инвестторгбанк | от 8,7% |

300. 000 — 9.500.000₽ 000 — 9.500.000₽

|

| Промсвязьбанк | от 9,5% | 1.000.000 — 15.000.000₽ |

| Банк Открытие | от 9,9% | 50.000 — 3.000.000₽ |

| РОСБАНК | от 9,99% | 50.000 — 3.000.000₽ |

| Московский индустриальный банк | от 10,9% | 50.000 — 3.000.000₽ |

| Интерпромбанк | от 11% | 45.000 — 1.100.000₽ |

| Банк Уралсиб | от 11,4% | 35.000 — 2.000.000₽ |

| СКБ-банк | от 11,9% |

300. 000 — 1.300.000₽ 000 — 1.300.000₽

|

| Альфа-банк | от 11,99% | 700.000 — 4.000.000₽ |

Договор сделки

После того, как подано заявление на рефинансирование и получено его одобрение, вас пригласят в офис для подписания договора.

Договор рефинансирования потребительских займов и других кредитов, которые не требуют обеспечения, мало чем отличается от обычного кредитного договора. Разве что в графе «цели кредитования» будет указано «рефинансирование».

Если же это перекредитование жилищного займа, то дополнительно, согласно закону, потребуется заключение ипотечного договора.

О том, как написать заявление на перекредитование, читайте в других наших публикациях.

Предложения банков

Несмотря на популярность услуги, не все банк ее предоставляют.

Лучшие предложения по рефинансированию исходят от крупных представителей данной области. Иногда можно встретить достойные предложения от региональных банков. Все остальные предложения стоит тщательно анализировать – могут иметься скрытые подводные камни, которые сделают предложение совсем невыгодным.

Иногда можно встретить достойные предложения от региональных банков. Все остальные предложения стоит тщательно анализировать – могут иметься скрытые подводные камни, которые сделают предложение совсем невыгодным.

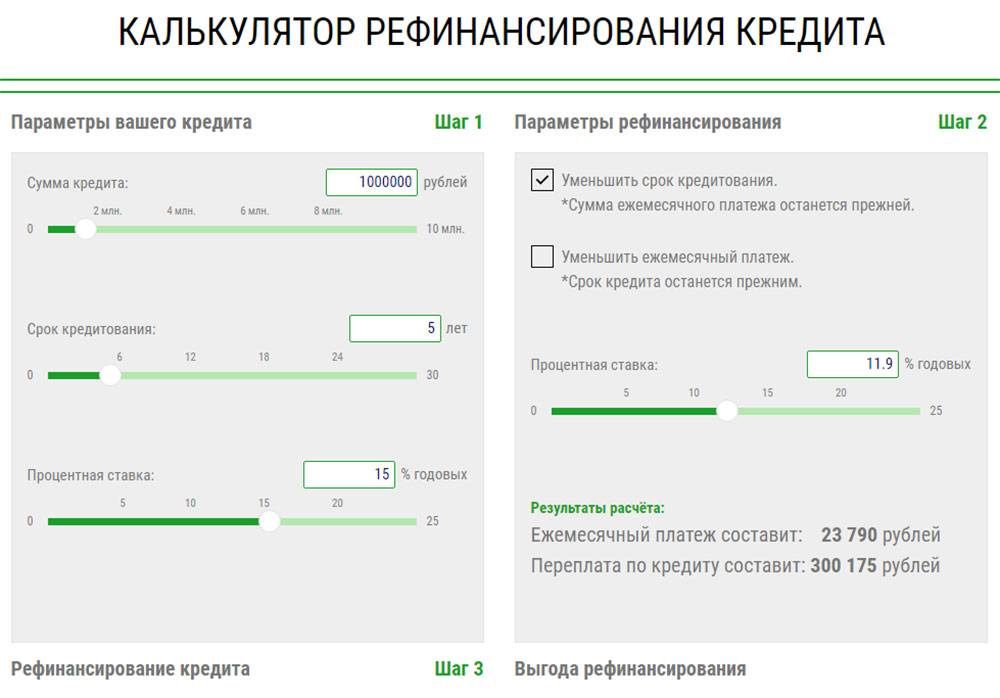

Чтобы рассчитать рефинансирование, воспользуйтесь калькулятором на нашем сайте. Хорошие показатели – экономия ставки в размере от 3 %. Если же вам необходимо уменьшить размеры ежемесячных платежей, то ставку можно брать примерно такую же, как у вас, ведь главной целью является изменение графика.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Рассчитать выгоду от рефинансирования ипотеки или кредита

Калькулятор рефинансирования кредита refinansirovanie.orgЧто значит рефинансировать дом?

Рефинансирование дома означает обмен вашей текущей ипотеки на новую, которая предлагает либо более выгодные ставки и условия, либо единовременную сумму наличными для проекта улучшения дома или других крупных расходов. Начать процесс рефинансирования очень просто: запросите котировки у кредиторов, выберите тот, который лучше всего подходит для вас, и подайте заявку.

Начать процесс рефинансирования очень просто: запросите котировки у кредиторов, выберите тот, который лучше всего подходит для вас, и подайте заявку.

Кредиторы определяют суммы кредита, ставки и условия на основе нескольких факторов, включая капитал, который вы построили в своем доме, ваш кредитный рейтинг и соотношение долга к доходу. Одним из самых популярных вариантов рефинансирования является рефинансирование наличными.

Как работает рефинансирование вашего дома

Рефинансирование вашего дома начинается с поиска предложений от различных кредиторов, чтобы найти лучшую ставку. Вы также можете оценить свой собственный капитал, чтобы понять, подходит ли вам рефинансирование наличными.

После того, как вы выберете кредитора и подадите заявку, кредитный специалист начнет процесс андеррайтинга. Они проверят ваши финансовые данные и оценят ваш дом, чтобы оценить его текущую стоимость.

После процесса андеррайтинга вы получите заключительную информацию (CD) с подробной информацией об ипотеке. Всегда сравнивайте свою первоначальную оценку кредита с компакт-диском, чтобы убедиться, что цифры совпадают, а если нет, обязательно задайте вопросы и поймите, почему цифры изменились.

Всегда сравнивайте свою первоначальную оценку кредита с компакт-диском, чтобы убедиться, что цифры совпадают, а если нет, обязательно задайте вопросы и поймите, почему цифры изменились.

Основные причины для рефинансирования вашего дома

Не уверены, что рефинансирование является правильным шагом? Вот наиболее распространенные причины для рефинансирования.

Сокращение ежемесячных платежей

Стандартные процентные ставки изменились, и ваш кредитный рейтинг мог улучшиться с тех пор, как вам впервые одобрили ипотечный кредит. Рефинансирование может снизить ваши ежемесячные платежи по ипотеке за счет лучшей фиксированной процентной ставки.

Вы также можете рефинансировать долгосрочную ипотеку с более низкими ежемесячными платежами, хотя в конечном итоге вы можете платить больше процентных платежей.

Снижение процентных ставок и сборов

Когда ставки по ипотечным кредитам снижаются, вы можете рефинансировать кредит по более низкой ставке. Это позволяет вам платить меньше в течение срока ипотеки.

Это позволяет вам платить меньше в течение срока ипотеки.

Сокращение срока и снижение процентной ставки

Возможно, вы выбрали ипотечный кредит на 30 лет, но за последние пять лет все изменилось. Теперь вы зарабатываете больше денег и можете позволить себе больший ежемесячный платеж.

Вы можете рефинансировать кредит на более короткий срок, что позволит вам быстрее погасить кредит и сэкономить на процентах.

Займите средства через рефинансирование наличными

Если вы хотите завершить новый ремонт дома, нуждаетесь в экстренном ремонте дома или хотите консолидировать долг, рефинансирование наличными может помочь вам быстро получить единовременную сумму наличных денег. используя капитал в вашем доме.

С кредитом на рефинансирование наличными вы берете кредит на сумму, превышающую ту, которую вы в настоящее время должны за свой дом, погасите свою первую ипотеку и сохраните разницу, чтобы использовать ее по своему усмотрению.

Каковы затраты на закрытие рефинансирования ипотечного кредита?

Заключительная стоимость рефинансирования ипотечного кредита составляет в среднем от 2 до 5 процентов от суммы кредита. При ипотеке в размере 200 000 долларов рефинансирование может стоить от 4 000 до 10 000 долларов. Некоторые кредиторы предлагают взять на себя часть затрат на закрытие.

При ипотеке в размере 200 000 долларов рефинансирование может стоить от 4 000 до 10 000 долларов. Некоторые кредиторы предлагают взять на себя часть затрат на закрытие.

Если ваше рефинансирование сопряжено с затратами на закрытие, вам нужно определить, где находится ваша точка безубыточности, чтобы решить, имеет ли смысл рефинансирование. Это тот момент, когда ваши сбережения от рефинансирования покрывают расходы на рефинансирование. Точка безубыточности у всех разная и зависит от условий кредита.

Какие существуют альтернативы рефинансированию?

Существует две основные альтернативы рефинансированию: кредит под залог недвижимости или кредитные линии под залог дома (HELOC).

Ссуда под залог дома позволяет вам занять фиксированную сумму, обеспеченную долей в вашем доме, и получить деньги единовременно авансом. Многим заемщикам нравится, что ссуды под залог жилья действуют как вторая ипотека, не влияя на их первоначальную ипотеку.

Другими словами, если у вас уже есть низкая процентная ставка по ипотечному кредиту и вы хотите сохранить ее, кредит под залог недвижимости может позволить вам сделать это, продолжая получать деньги из собственного капитала.

HELOC, с другой стороны, позволяют заемщику использовать свой капитал по мере необходимости в течение фиксированного периода и до заранее определенного кредитного лимита. Кредит под залог недвижимости имеет фиксированную процентную ставку, тогда как HELOC обычно имеет переменную ставку. Обратите внимание: Discover предлагает кредит под залог недвижимости, но не предлагает HELOC.

Как работает рефинансирование автомобиля?

Как работает рефинансирование автомобиля?

Хотите снизить процентную ставку? Подать заявку на рефинансирование вашего автомобиля сейчас.

Когда вы рефинансируете автомобиль, вы заменяете свой текущий автокредит новым кредитом с другими условиями. На практике авторефинансирование — это процесс погашения текущего автокредита новым кредитом, как правило, у нового кредитора. Этот процесс может иметь разные результаты для владельцев автомобилей.

Большинство людей рефинансируют свою машину, чтобы сэкономить деньги, но эта цель может принимать разные формы. Например, некоторые рефинансируют, чтобы снизить ежемесячные платежи за автомобиль, другие хотят снизить процентные ставки или скорректировать срок кредита. А у третьих есть более личные причины для рефинансирования, например, удаление поручителей из их кредита. Независимо от того, какова ваша цель рефинансирования вашего автомобиля, важно, чтобы вы понимали возможные результаты. Если вы хотите знать, когда может иметь смысл подумать о рефинансировании вашего автомобиля, эта статья может помочь: Когда я могу рефинансировать свой автокредит?

Например, некоторые рефинансируют, чтобы снизить ежемесячные платежи за автомобиль, другие хотят снизить процентные ставки или скорректировать срок кредита. А у третьих есть более личные причины для рефинансирования, например, удаление поручителей из их кредита. Независимо от того, какова ваша цель рефинансирования вашего автомобиля, важно, чтобы вы понимали возможные результаты. Если вы хотите знать, когда может иметь смысл подумать о рефинансировании вашего автомобиля, эта статья может помочь: Когда я могу рефинансировать свой автокредит?

Возможные результаты при рефинансировании автомобиля

Не все сделки по рефинансированию автокредита одинаковы, но клиенты, выбравшие рефинансирование, часто преследуют одну из следующих целей (этот список не является исчерпывающим):

Снижение стоимости автомобиля в месяц Платежи

В большинстве случаев люди обращаются за рефинансированием автокредита, чтобы снизить свои ежемесячные платежи. Этот приоритет понятен, поскольку ежемесячные платежи по кредиту на покупку автомобиля могут оказать непосредственное влияние на ежемесячные финансы домохозяйства. Тем не менее, ваш ежемесячный платеж не должен быть единственным соображением при рефинансировании…

Тем не менее, ваш ежемесячный платеж не должен быть единственным соображением при рефинансировании…

Есть два способа снизить ежемесячные платежи по автокредиту: вы можете получить более низкую процентную ставку, вы можете продлить срок кредита или и то, и другое. Как правило, лучший способ резко снизить платежи по автокредиту — это увеличить количество месяцев, в течение которых вы платите за свой автомобиль. Однако, когда вы продлеваете срок кредита, вы можете в конечном итоге заплатить за свой автомобиль больше, чем без его продления. Тем не менее, если ваш кредитор позволяет вам продлить срок кредита и дает вам более низкую процентную ставку, вы можете получить выгоду, снизив ежемесячные платежи и заплатив меньше за автомобиль в целом. Приведенный ниже пример иллюстрирует, как может произойти такой результат.

Уменьшите свою процентную ставку и/или уменьшите свои процентные платежи

Хотя это взаимосвязано с целью снижения ежемесячных платежей, некоторые клиенты рефинансирования отдают приоритет снижению процентных ставок по своим кредитам. Если в процессе погашения автокредита вы повышаете свою кредитоспособность в глазах кредиторов (иногда они оценивают вас в соответствии с четырьмя критериями кредитоспособности), то обычно вы можете получить новый кредит с более низкой процентной ставкой. Когда вы снижаете процентную ставку, это может уменьшить общую сумму процентных платежей, которые вы платите по автокредиту, при условии, что срок автокредита не продлевается или не продлевается на слишком много месяцев.

Если в процессе погашения автокредита вы повышаете свою кредитоспособность в глазах кредиторов (иногда они оценивают вас в соответствии с четырьмя критериями кредитоспособности), то обычно вы можете получить новый кредит с более низкой процентной ставкой. Когда вы снижаете процентную ставку, это может уменьшить общую сумму процентных платежей, которые вы платите по автокредиту, при условии, что срок автокредита не продлевается или не продлевается на слишком много месяцев.

Изменение срока кредита на покупку автомобиля

Иногда клиенты рефинансирования обращаются за рефинансированием, чтобы изменить срок кредита. Однако эта цель обычно больше связана со снижением ежемесячных платежей, чем с изменением количества месяцев, в течение которых клиент платит за свой автомобиль.

Удалите или добавьте кого-то в качестве поручителя по вашему кредиту

По различным личным причинам заемщики автокредита иногда хотят рефинансировать, чтобы удалить или добавить кого-то в свой автокредит. Рефинансирование — это простой способ сделать это, потому что процесс рефинансирования дает вам новый кредит с новым договором.

Рефинансирование — это простой способ сделать это, потому что процесс рефинансирования дает вам новый кредит с новым договором.

Хотите снизить платеж за автомобиль?

Автоматическое рефинансирование через Tresl может помочь вам снизить платежи или процентную ставку. Подача заявки занимает считаные минуты.

Подать заявку сейчас

Trustpilot

Пример: рефинансирование автокредита

В качестве примера предположим, что год назад вы купили автомобиль за 20 000 долларов. Кредитор одолжил вам эту сумму по ставке 6% годовых, которая должна быть возвращена в течение 48 месяцев. Теперь, 12 месяцев спустя, вы решаете рефинансировать, потому что хотите уменьшить свои ежемесячные платежи. Итак, вы подключаетесь к новому кредитору, который расплатится с вашим старым кредитором и даст вам новый кредит. Этот новый кредитор предлагает дать вам этот кредит на 3% процентной ставки (годовых) со сроком кредита 48 месяцев. Фактически, рефинансируя этот новый срок кредита, вы будете платить за этот автомобиль в общей сложности 60 месяцев (добавляя новый 48-месячный срок кредита к одному году (12 месяцам), когда вы расплачивались со старым кредитором).

Итак, какое финансовое влияние рефинансирования автомобиля на сумму, которую вы платите за свой автомобиль? Для простоты в этом примере давайте предположим, что вы не будете платить никаких комиссий за рефинансирование и не собираетесь покупать какие-либо продукты защиты услуг с вашим новым кредитом (обратите внимание, рефинансирование почти всегда сопровождается комиссией, и многие клиенты рефинансирования предпочитают покупать сервисные защитные продукты). После внесения платежа 12 th по кредиту на старый автомобиль вы по-прежнему должны первоначальному кредитору 15 440 долларов США. Ваш новый кредитор одолжит вам эту сумму, заплатив вашему старому кредитору 15 440 долларов, которые вы все еще должны. Теперь ваш первый платеж по новому рефинансированному кредиту происходит в том, что должно было быть 13 -й -й месяц вашего старого кредита.

Ежемесячные платежи по вашему новому кредиту составят 341,75 долл. США по сравнению с 469,70 долл. США в месяц, которые вы платили по первоначальному кредиту, и к концу срока кредита вы заплатите 22 040 долл. США с рефинансированием после первых 12 месяцев [22 040 долл. США = 469,70 долл. США * 12 + $341,75 * 48].

США с рефинансированием после первых 12 месяцев [22 040 долл. США = 469,70 долл. США * 12 + $341,75 * 48].

Без рефинансирования через 12 месяцев вы заплатили бы за кредит на 505 долларов больше, что в конечном итоге обошлось бы вам в 22 546 долларов за кредит [22 545 долларов = 469,70 долларов * 48]. Если вы хотите узнать больше о том, как рассчитываются числа в этой статье, прочитайте эту статью о том, как работают проценты по кредиту на покупку автомобиля.

На приведенном ниже графике показано, как в этом примере вы бы погасили ссуду на покупку автомобиля с рефинансированием и без него.

Обратите внимание, что остаток по автокредиту с линией рефинансирования (оранжевый) падает медленнее в течение срока кредита, чем кредит без рефинансирования (синий). Поскольку в этом примере вы продлили срок кредита, вы платите меньше основной суммы каждый месяц и у вас больше времени для накопления процентов. В результате вы погашаете кредит более медленными темпами, чем до рефинансирования. Тем не менее, ваша новая процентная ставка в размере 3% значительно ниже вашей старой процентной ставки, и в итоге вы в совокупности платите меньше процентных платежей, чем если бы вы не рефинансировали.

Тем не менее, ваша новая процентная ставка в размере 3% значительно ниже вашей старой процентной ставки, и в итоге вы в совокупности платите меньше процентных платежей, чем если бы вы не рефинансировали.

Обратите внимание, что вы всегда должны вносить платежи по автокредиту в соответствии с графиком, даже если вы находитесь в середине процесса рефинансирования. Более того, тот факт, что в этом примере вы делаете последний платеж по старому кредиту в 12-м месяце, а первый платеж по новому кредиту в следующем месяце, не означает, что процесс рефинансирования автокредита всегда может быть завершен в промежутке времени между платежи по кредиту.

Хотя приведенный выше пример показывает, как рефинансирование может принести пользу заемщику, следует отметить, что рефинансирование может иметь различные последствия для финансов человека. Когда и если вы решите рефинансировать, вы можете или не можете изменить продолжительность вашего кредита, и ваша процентная ставка не обязательно должна измениться, хотя в большинстве случаев это произойдет. В конечном счете, каждая сделка по рефинансированию автомобиля отличается, и у каждого клиента рефинансирования есть личные мотивы для рефинансирования. По этой причине вы можете получить большую выгоду, если будете работать с компанией по автокредитованию, которая найдет время, чтобы узнать о ваших потребностях, и предоставит вам автокредит, соответствующий этим потребностям.

В конечном счете, каждая сделка по рефинансированию автомобиля отличается, и у каждого клиента рефинансирования есть личные мотивы для рефинансирования. По этой причине вы можете получить большую выгоду, если будете работать с компанией по автокредитованию, которая найдет время, чтобы узнать о ваших потребностях, и предоставит вам автокредит, соответствующий этим потребностям.

Хотите снизить платеж за автомобиль?

Автоматическое рефинансирование через Tresl может помочь вам снизить платежи или процентную ставку.

Проверьте свои тарифы

Trustpilot

Похожие сообщения

Когда я могу рефинансировать свой автокредит?

Короткий ответ: когда захотите. Но есть больше факторов, чем просто время. Вы должны быть уверены, что цифры работают в вашу пользу, и вы должны подходить к рефинансированию со всеми доступными вам преимуществами.

Подробнее »Должен ли я рефинансировать или купить автомобиль?

Если вы хотите, чтобы ваш платеж по автокредиту был немного меньше, вы можете попытаться найти выход из сделки, даже если это означает снижение цены или начало заново.