что это такое и зачем он нужен, какие виды существуют, как он работает для юридических лиц и ИП, как его оформить и подключить

Редактор: Дарья Еремеева

Это кредит на короткий срок для закрытия кассовых разрывов

Поделитесь статьей

Это кредит на короткий срок для закрытия кассовых разрывов

Поделитесь статьей

Овердрафт помогает бизнесу продолжать работу, когда на счете не хватает денег.

Рассказываем, для чего нужен овердрафт и чем он отличается от других кредитов.

Овердрафт — это один из видов кредита. Его особенность в том, что бизнес может потратить денег больше, чем есть на счете, и уйти в минус на определенную сумму.

По сути, овердрафт — кредит на короткий срок на закрытие кассового разрыва. ИП или компания занимает у банка небольшую сумму, возвращает деньги в срок и может снова занять их при необходимости. Это выручает бизнес в экстренных ситуациях.

Это выручает бизнес в экстренных ситуациях.

Контрагент заплатит 100 000 ₽ через три дня, а платить за аренду нужно сегодня. У предпринимателя не хватает собственных денег на расчетном счете, но подключен овердрафт, поэтому он спокойно платит за помещение. Когда контрагент переведет предпринимателю деньги, долг по овердрафту погасится автоматически. И пусть предприниматель заплатит проценты за 3 дня, зато он не испортит отношения с арендатором.

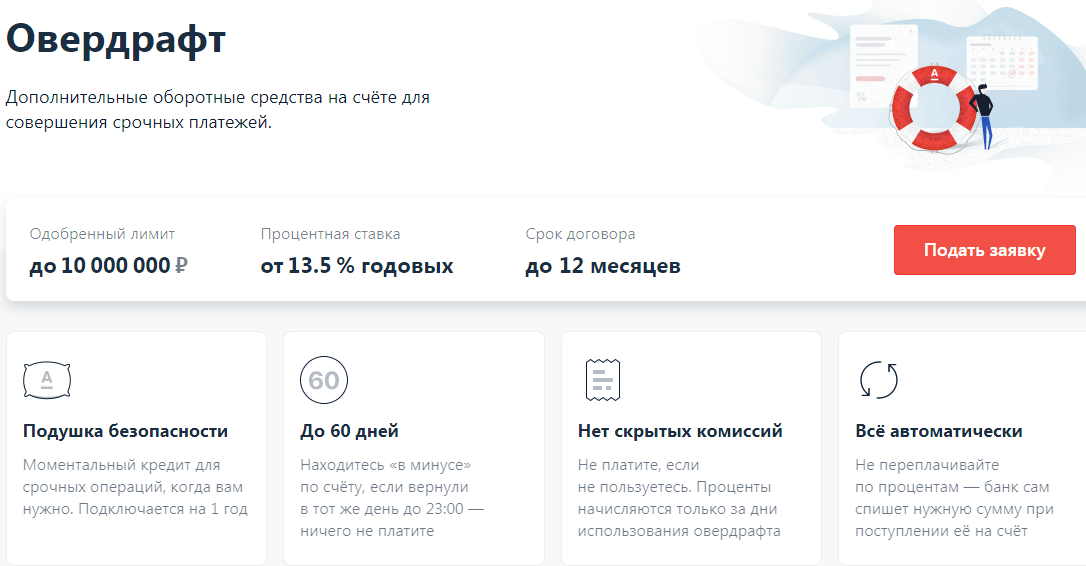

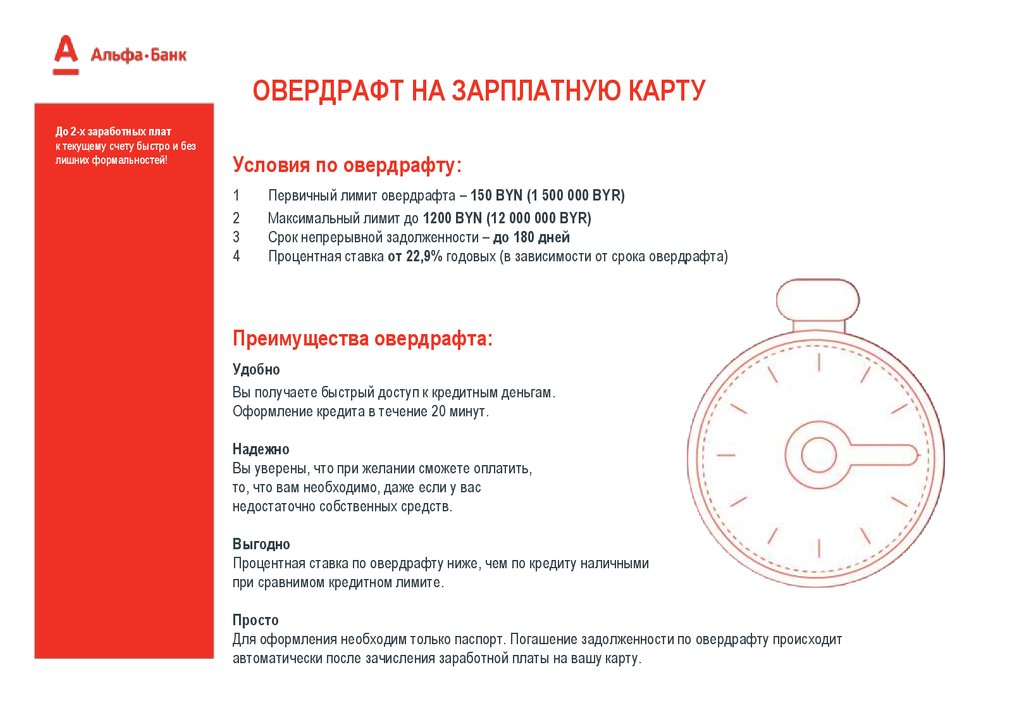

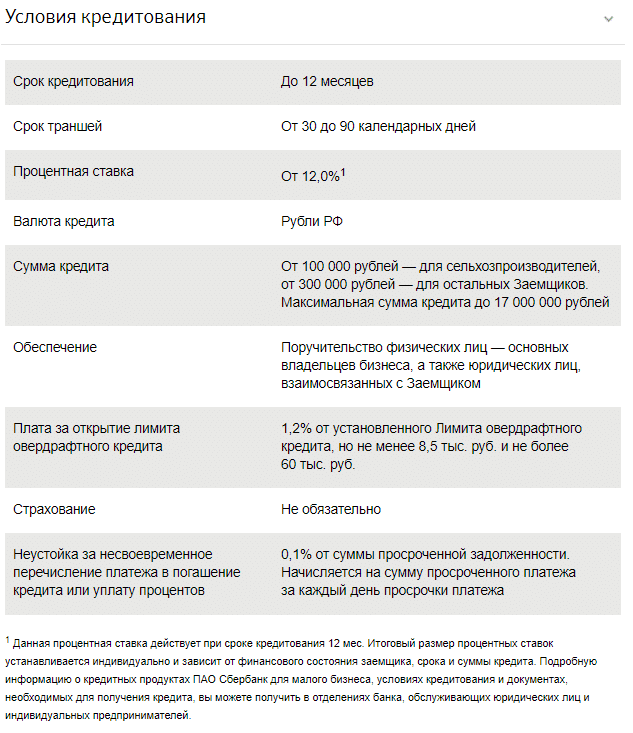

Условия овердрафта различаются в зависимости от банка. Например, в Тинькофф минимальный порог овердрафта — 10 000 ₽, а максимальный — до 100% оборота.

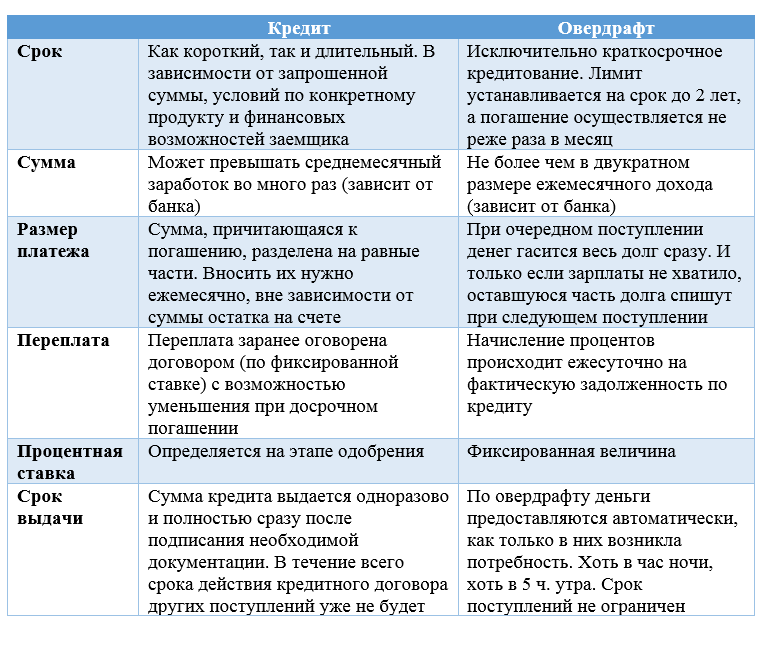

Банки предоставляют ИП и компаниям разные виды кредитов. Овердрафт — один из них. Посмотрим, как работает овердрафт и чем он отличается от остальных кредитов.

Виды кредитов для бизнесаПорядок использования. Овердрафтом можно пользоваться, только когда на счете не хватает денег. Например, чтобы оплатить поставку. Деньги по другим кредитам можно тратить, даже если есть свои.

Деньги по другим кредитам можно тратить, даже если есть свои.

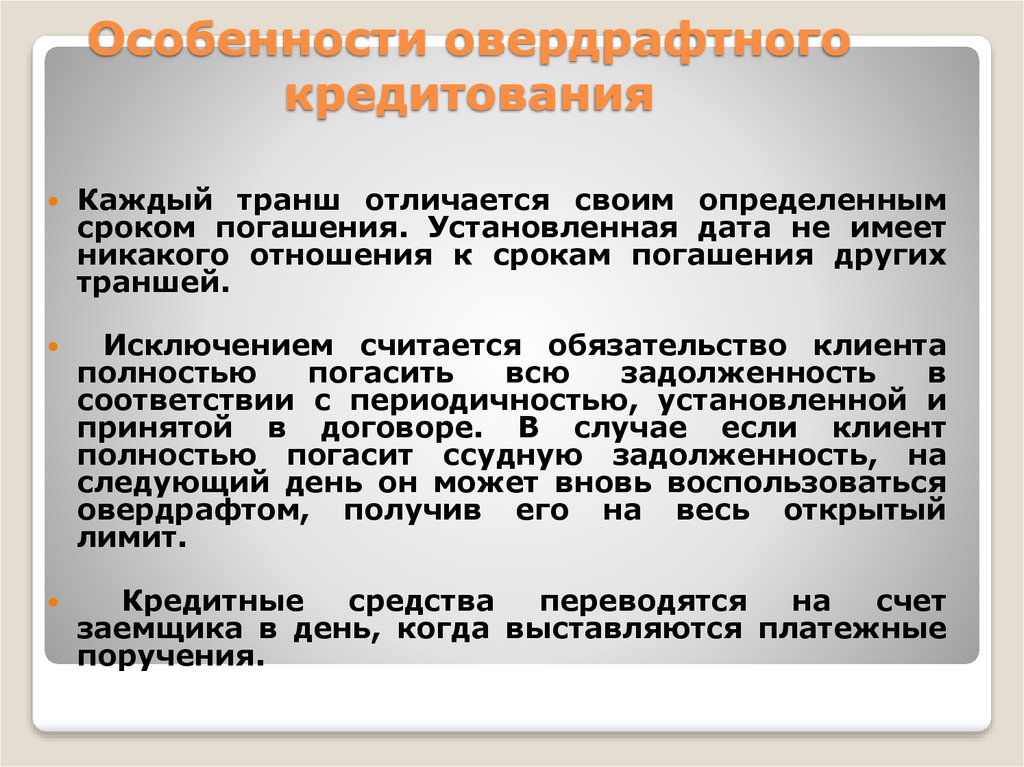

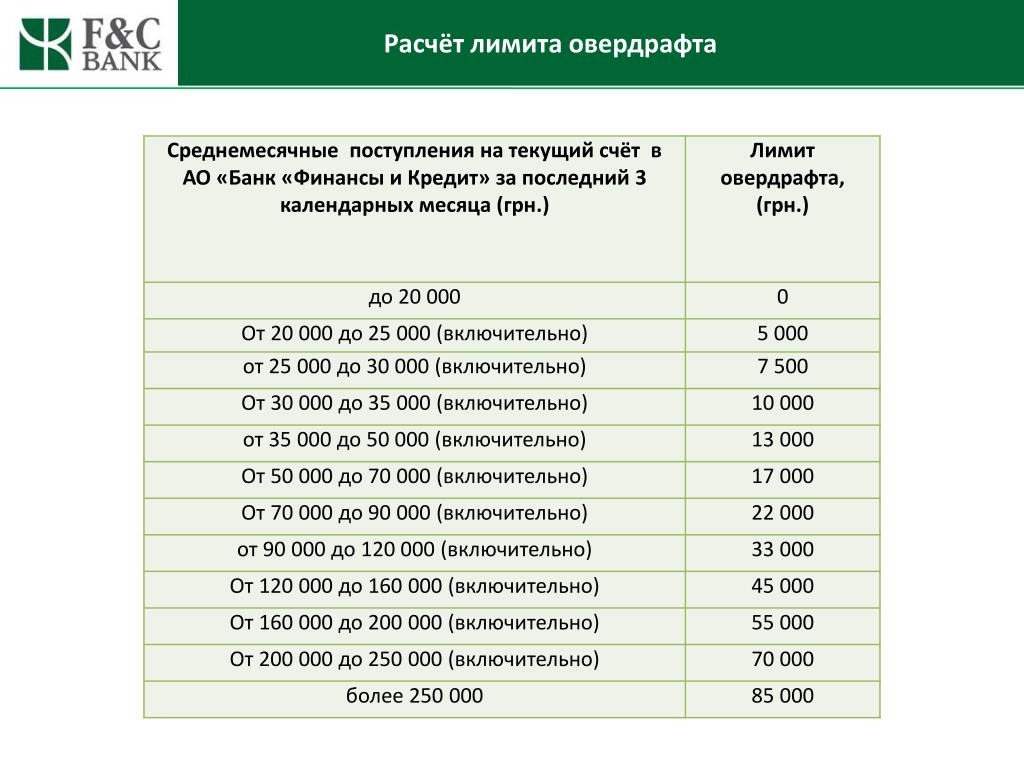

Сумма займа. Сумма овердрафта часто зависит от оборотов компании. Чем выше обороты, тем на большую сумму можно уйти в минус. У разных ИП и компаний сумма овердрафта на счете разная.

Брать деньги можно частями. Например, у клиента лимит 50 000 ₽. Сегодня он может взять 10 000 ₽, а завтра еще 30 000 ₽.

Срок займа. Обычно овердрафт нужно погасить за 1–2 месяца. Другие виды кредитов банк может дать на больший срок — на полгода или несколько лет.

Скорость одобрения. Обычно банки одобряют овердрафт своим клиентам за несколько минут, так как у них уже есть данные по обороту средств на счете. По другим видам кредитов банк может рассматривать заявку дольше, особенно если бизнесу нужна большая сумма.

Стоимость кредита. Бизнес платит за каждый день использования овердрафта, поэтому его выгодно брать на короткий срок. Например, можно уйти в минус на 2 дня и заплатить только за два дня.

По другим кредитам бизнесу обычно начисляют проценты иначе: клиент платит минимум за месяц использования кредитных денег. Поэтому на короткий срок такой кредит не подойдет: клиент заплатит за месяц, хотя пользовался деньгами банка всего два дня.

Получается, если деньги нужны на долгий срок, овердрафт брать невыгодно. Бизнес заплатит больше процентов, чем при других видах кредита.

Зато ИП или компания не платят проценты за овердрафт, когда не уходят в минус. По другим видам кредита обычно нужно платить проценты, даже если деньги еще не тратили. Овердрафт подходит бизнесу для подстраховки.

| Овердрафт | Другие кредиты | |

|---|---|---|

| Порядок использования | Когда собственных денег не хватает на оплату | В любое время независимо от суммы на счете |

| Сумма займа | Небольшая сумма на текущие расходы бизнеса | Большие суммы на развитие бизнеса |

| Срок займа | До 3 месяцев | На несколько месяцев или лет |

| Скорость одобрения | От 2 минут до нескольких дней | От 2 минут до нескольких недель |

| Стоимость кредита | Банк взимает проценты, только когда клиент пользуется деньгами, даже если это 1–2 дня. В пересчете на годовые проценты — дороже других кредитов В пересчете на годовые проценты — дороже других кредитов | Банк обычно взимает проценты за кредит сразу за месяц |

Сначала разберем выгоды овердрафта для бизнеса.

Скорость предоставления. Своим клиентам банк ободряет овердрафт за несколько минут. Еще можно подключить овердрафт заранее, тогда ждать одобрения вообще не надо — можно сразу уйти в минус в пределах лимита, когда это необходимо.

Меньше переплат. Пользоваться овердрафтом бывает выгоднее, чем кредитными, — в первом случае проценты начисляются только на потраченные деньги, а не на весь лимит овердрафта.

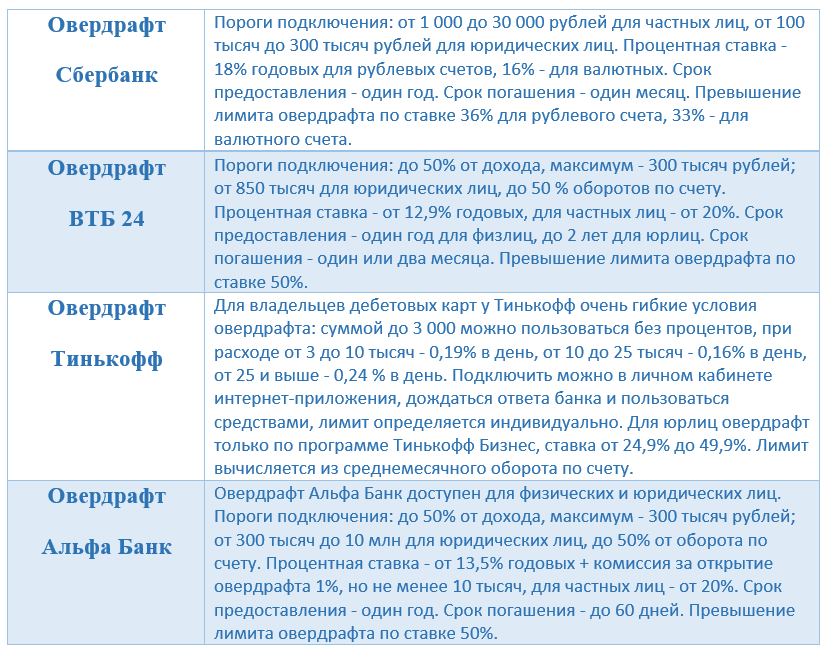

Если вернуть долг быстро, проценты не начислят. В каждом банке свои условия. Например, Тинькофф не возьмет проценты, если погасить долг в тот же день, когда взяли деньги, и если уйти в минус до 490 ₽.

Например, Тинькофф не возьмет проценты, если погасить долг в тот же день, когда взяли деньги, и если уйти в минус до 490 ₽.

Мы рассмотрели преимущества, при этом есть и минусы.

Высокая процентная ставка. За овердрафт нужно платить за каждый день использования. Если взять овердрафт на полтора месяца — выйдет дороже, чем заплатить проценты за обычный кредит.

Небольшой лимит. Лимит овердрафта привязан к лимиту оборотов по счету. Так, банк не может оценить обороты у новых клиентов, поэтому они могут получить совсем небольшую сумму. Поэтому если бизнесу надо больше денег, чем он может получить по овердрафту, значит, нужен другой вид кредита.

Овердрафт — это инструмент для бизнеса, как и любой кредит. Чтобы использовать его без вреда бизнесу, нужно соблюдать рекомендации.

1. Овердрафт следует брать в экстренных ситуациях: когда деньги задерживаются, но скоро поступят на счет.

Предпринимателю надо заплатить за товар, но денег на счете не хватает.

Он рассчитывал, что утром придет оплата от контрагента. Но тот говорит, что сможет перевести деньги только вечером. Чтобы не ждать до вечера, предприниматель может воспользоваться овердрафтом и оплатить товар.

Он рассчитывал, что утром придет оплата от контрагента. Но тот говорит, что сможет перевести деньги только вечером. Чтобы не ждать до вечера, предприниматель может воспользоваться овердрафтом и оплатить товар.

Он рассчитывал, что утром придет оплата от контрагента. Но тот говорит, что сможет перевести деньги только вечером. Чтобы не ждать до вечера, предприниматель может воспользоваться овердрафтом и оплатить товар.2. Не стоит брать овердрафт надолго. Банки просят вернуть долг в течение полутора-двух месяцев. Если не успеть, предпринимателя оштрафуют.

3. Не стоит брать овердрафт, чтобы развивать бизнес, например покупать оборудование или увеличивать оборотный капитал. Такие вложения окупятся через пару месяцев, а деньги нужно будет вернуть уже через 45 дней. Получается, бизнес заплатит из своих средств, а не из будущей прибыли.

Есть четыре типичные ошибки, которые часто совершают предприниматели.

Не следят за лимитами. Банк может уменьшить лимит по овердрафту на следующий месяц. Если этого не заметить и рассчитывать в следующем месяце на большую сумму, может не хватить денег на оплату. Контролировать лимит можно в приложении банка или уточнять у персонального менеджера.

В феврале у Ольги был лимит 200 000 ₽ по овердрафту. Но с марта банк уменьшил его до 150 000 ₽, так как у клиентки уменьшились обороты по бизнесу.

Постоянный клиент Ольги попросил отсрочку в оплате на семь дней — . Ольга согласилась, так как ее привычный лимит по овердрафту позволял ей покрыть приближающийся платеж по аренде — 190 000 ₽. Она была уверена, что сможет это сделать с помощью овердрафта, а оказалось, лимит изменился, и теперь не хватает. В итоге арендатор ждет оплату, а 20 000 ₽ не хватает — придется тратить личные деньги.

Если бы Ольга знала, что лимит уменьшился, могла бы согласиться дать клиенту отсрочку на меньшую сумму, чтобы хватило денег.

Берут овердрафт, чтобы дать в долг или погасить кредит. Овердрафт можно использовать почти на любые нужды бизнеса: купить товар, выдать зарплату, уплатить налоги. А вот делать переводы на другие счета, покупать ценные бумаги, оплачивать кредиты и услуги банка по овердрафту нельзя. Банк следит за тратами.

Банк следит за тратами.

Не планируют, из каких поступлений оплатят овердрафт. Бывает, клиенты уходят в минус по овердрафту, но точно не знают, за счет чего и когда погасят лимит. Кажется, что за месяц точно появятся деньги, особенно если использовали небольшую сумму до 30 000 ₽. Такой подход может привести к просрочкам, а для клиентов такая ошибка портит их кредитную историю.

Платят в последний час. Например, в Тинькофф деньги должны быть на счете до 21:00 по московскому времени, после предпринимателя ждет просрочка по овердрафту. Если собираетесь вернуть долг в последний день, лучше не дотягивать до последнего часа. Иногда случаются задержки в переводах, из-за которых можно нарваться на штраф.

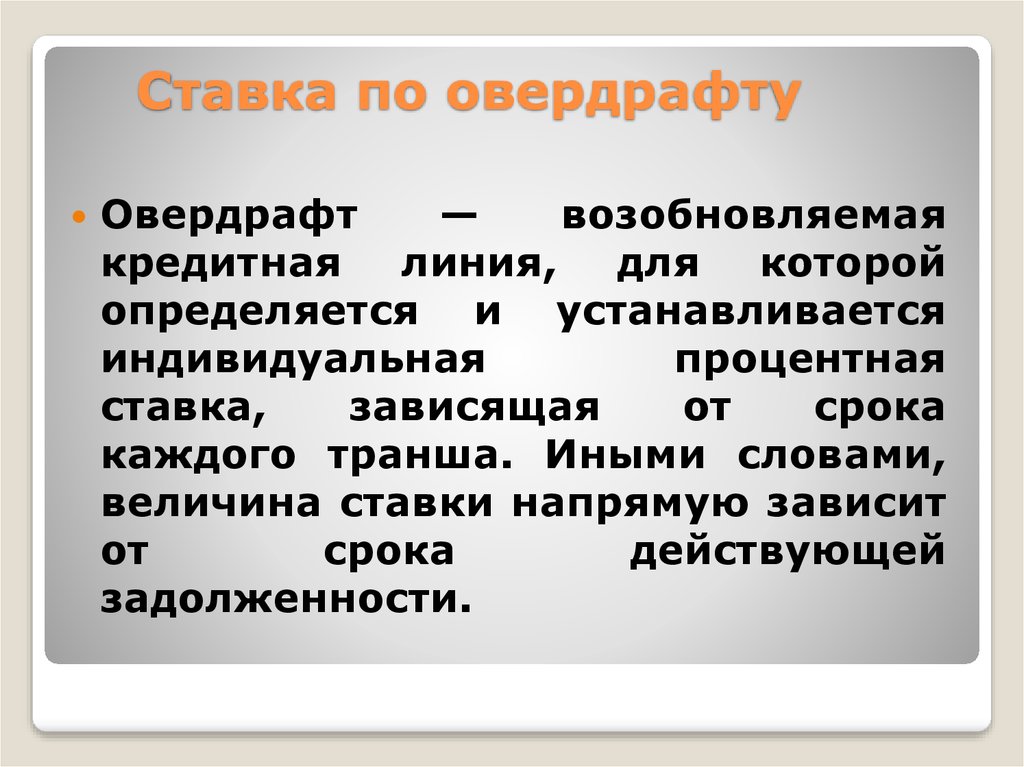

Есть разные виды овердрафта. Например, могут отличаться требования к бизнесу для одобрения кредита или способ погашения долга. Коротко расскажем про основные виды, которые предлагают банки.

Классический овердрафт. Это самый популярный вид овердрафта. Суть в том, что банк одобряет овердрафт только своим действующим клиентам и устанавливает лимит — максимальную сумму, на которую можно уйти в минус.

Это самый популярный вид овердрафта. Суть в том, что банк одобряет овердрафт только своим действующим клиентам и устанавливает лимит — максимальную сумму, на которую можно уйти в минус.

В прошлом году Алексей открыл ИП и расчетный счет в банке, чтобы запустить кофейню. Алексей весь год платил одну сумму за аренду, но с нового года она подорожала. Алексей не рассчитал бюджет, поэтому решил подключить овердрафт в своем банке. Так он вовремя заплатит за аренду и не испортит отношения с арендодателем. Банк оценил обороты денег по счету и одобрил лимит на 70 000 ₽.

У разных ИП и компаний лимит может отличаться. Для этого банк смотрит на обороты бизнеса по счету. Чем больше обороты, тем выше лимит по овердрафту. Индивидуальные условия по овердрафту банк прописывает в договоре с клиентом.

Авансовый — овердрафт для новых клиентов. С его помощью банк может привлекать ИП и компании открыть у себя расчетный счет.

ИП Алексею не подошел лимит в 70 000 ₽ в прежнем банке, так как нужен был на 90 000 ₽. Он заметил акцию другого банка: там всем новым клиентам на старте предлагали овердрафт 90 000 ₽ вместе с открытием расчетного счета. Алексей решил воспользоваться акцией и открыть еще один расчетный счет — там он сможет уходить в минус на большую сумму.

Под инкассацию. Этот овердрафт могут использовать ИП и компании, которые работают с наличными деньгами и передают деньги в банк через инкассацию.

Особенность в том, что бизнес берет деньги у банка, а возвращает после ближайшей инкассации. Это работает так. Инскассаторы забирают деньги с тороговой точки клиента и привозят их в банк. Далее банк зачисляет их на расчетный счет и гасит долг по овердрафту.

Далее банк зачисляет их на расчетный счет и гасит долг по овердрафту.

ИП Алексею нужно заплатить за поставку круассанов. Поставщик обычно брал наличку, а с сегодняшнего дня перешел на безналичный расчет. Только в кассе кофейни много налички, а на расчетном счете денег мало. Поэтому Алексей взял деньги у банка под инкассацию. Он уйдет в минус на 10 000 ₽, а вечером инкассатор заберет наличные и банк пополнит его счет.

Технический овердрафт. Это не разновидность кредита — так называют ситуации, когда клиент уходит в минус случайно или по технической ошибке. Такое может случиться из-за конвертации валют, при автоматическом списании денег со счета, низкой скорости подключения к интернету.

У ИП Алексея на расчетном счете было 1000 ₽. Банк списал комиссию за онлайн-бухгалтерию в размере 2000 ₽. Получается, Алексей ушел в минус на 1000 ₽. Он не хотел брать овердрафт — так вышло случайно.

Технический овердрафт — это случайность, но заплатить за него можно как за настоящий кредит. Чтобы не платить проценты за случайную ошибку, нужно проверять договор с банком: каждый банк сам решает, будет он начислять проценты в таких случаях или нет. Например, Тинькофф не начисляет проценты, если погасить долг в тот же день или потратить из лимита меньше 490 ₽.

Чтобы не платить проценты за случайную ошибку, нужно проверять договор с банком: каждый банк сам решает, будет он начислять проценты в таких случаях или нет. Например, Тинькофф не начисляет проценты, если погасить долг в тот же день или потратить из лимита меньше 490 ₽.

Рассказываем, как бизнесу подключить овердрафт.

Шаг 1. Выбрать банк. Чтобы подключить овердрафт, нужно выбрать банк и открыть там расчетный счет. Размер процентов, лимит и срок погашения могут отличаться в разных банках, поэтому заранее изучите информацию, например, на сайте банка.

Как получить кредитЕсли у вас уже есть расчетный счет в определенном банке, вероятнее всего, в нем предложат самые выгодные условия по овердрафту. Банк уже знает, что вы надежный клиент, видит ваши обороты по счету, то есть знает вашу кредитную историю, поэтому готов предложить выше лимит по овердрафту или увеличить срок для погашения.

О следующем шаге расскажем на примере Тинькофф Банка. В других банках шаги по предоставлению овердрафта могут отличаться.

Шаг 2. Подать заявку. Для подключения овердрафта нужно подать заявку в банк. Порядок подачи зависит от банка: в одних можно подавать онлайн, а в других нужно идти в офис.

Овердрафт в ТинькоффКлиенты Тинькофф Бизнеса могут подключить овердрафт в личном кабинете на сайте или в мобильном приложении. Для получения овердрафта не нужны бухгалтерская отчетность, залог и поручители. Банк только изучит обороты бизнеса и одобрит сумму, которой можно пользоваться.

Также Тинькофф Банк часто сам бесплатно подключает овердрафт для новых клиентов. Тогда клиент может сразу пользоваться услугой или отключить через персонального менеджера, если она пока ему не нужна.

Подключить овердрафт в Тинькофф можно за три шага. Все оформляют онлайнРассмотрим, на каких условиях можно подключить овердрафт в Тинькофф. Условия актуальны на март 2023. В других банках правила могут отличаться.

Стоимость. Клиент платит только за деньги, которыми пользуется. За овердрафт надо вносить две платы: одну за день — она зависит от суммы долга, минимальная — 0 ₽, если потратили менее 10 000 ₽. И фиксированную плату за неделю — 490 ₽, если потратили больше 490 ₽. Фиксированную плату списывают в первый день как плату за будущую неделю.

За овердрафт надо вносить две платы: одну за день — она зависит от суммы долга, минимальная — 0 ₽, если потратили менее 10 000 ₽. И фиксированную плату за неделю — 490 ₽, если потратили больше 490 ₽. Фиксированную плату списывают в первый день как плату за будущую неделю.

Плата с клиента не взимается, если он:

оплатил налоги с использованием овердрафта и вернул в срок 7 дней;

погасил долг в тот же день — до 21:00 мск, — когда взяли деньги;

использовал из лимита сумму меньше 490 ₽.

Срок предоставления — это период, когда можно пользоваться лимитом овердрафта. В Тинькофф срок — 30 дней. Отсчет начнется, когда ушли в минус по счету. Например, если взяли овердрафт 1 апреля, долг нужно погасить до 1 мая. Если не успеть погасить долг в срок, лимит заблокируется.

Срок погашения — это период, когда надо погасить долг. В Тинькофф срок — 45 дней. Если погасить долг в этот период, лимит станет доступен и можно снова уходить в минус. Клиенты, которые опоздали, получают штраф.

Клиенты, которые опоздали, получают штраф.

Овердрафт — это быстрый кредит на короткий срок. Он нужен, чтобы закрыть кассовый разрыв. А когда клиент гасит долг, можно снова уходить в минус до лимита.

Главные плюсы овердрафта: один раз подключили — дальше деньги доступны в любой момент в рамках лимита, а если брать на короткий срок — по нему меньше переплат в сравнении с обычным кредитом. Минусы — небольшой лимит и высокая процентная ставка относительно обычного кредита, если взять его на несколько месяцев.

Проценты по овердрафту выше, чем по кредиту. Зато деньги по овердрафту доступны в любой момент. А если брать ненадолго, то плата получается небольшой.

Лимит по овердрафту зависит от кредитной истории клиента и оборотов по счету. Чем выше обороты, тем выше лимит.

Что такое овердрафт и зачем он нужен

В современной экономике овердрафт — кредитование расчетного счета клиента. Банк автоматически предоставляет кредит на сумму, превышающую средства на счету. Овердрафт отличается от кредита тем, что для погашения задолженности используются все поступающие на счет суммы.

Овердрафт отличается от кредита тем, что для погашения задолженности используются все поступающие на счет суммы.

Что такое овердрафт

В настоящее время достаточно популярной банковской услугой является овердрафт. В дословном переводе с английского языка это слово обозначает перерасход, превышение планируемых показателей.

Под овердрафтом в современной экономике принято понимать кредитование банком расчетного счета клиента, который необходим для оплаты по любым расчетным документам, в том случае, если имеющихся на счету средств недостаточно для совершения операции.

Таким образом, совершая операцию овердрафта, банк автоматически предоставляет клиенту кредит на ту сумму, которая превышает остаток денежных средств на расчетном счету. Однако не следует идентифицировать овердрафт с привычным нам кредитом. Главное отличие овердрафта состоит в том, что для погашения задолженности по такой форме кредитования используются все суммы, которые поступают на счет клиента из разных источников.

В некоторых случаях по овердрафтам предоставляются льготные периоды, в течение которых использование овердрафта проценты за использование кредита не начисляются, и клиенты выплачивает только сумму овердрафта. Длительность и количество льготных периодов кредитования в полной мере зависит от того, какая кредитная политика выбрана руководством банка.

Стоит отметить, что трактовка овердрафта для физических лиц несколько отличается от общепринятого понятия для организаций. В этом аспекте овердрафт представляет собой кредит, которым в любое время может воспользоваться заемщик, у которого есть потребность в определенной сумме денежных средств. Нередко банки расценивают овердрафты как простой перерасход кредитуемых средств. В этом случае использование кредитных ресурсов осуществляется под повышенные проценты.

Впервые в истории банковских операций овердрафт был выдан в 1728 году банком в Эдинбурге. Им воспользовался Уильям Хог, который взял больше денег, чем было у него на счету. Впоследствии этот банк стал предлагать начисление процентов на вклады от частных лиц. Известно несколько видов овердрафта, которые используются юридическими лицами. Это классический, или стандартный овердрафт, овердрафт авансом, овердрафт под инкассацию и технический овердрафт.

Впоследствии этот банк стал предлагать начисление процентов на вклады от частных лиц. Известно несколько видов овердрафта, которые используются юридическими лицами. Это классический, или стандартный овердрафт, овердрафт авансом, овердрафт под инкассацию и технический овердрафт.

Овердрафт авансом банки предоставляют только надежные клиентам с положительной кредитной историей. Подобный вид кредитования используется в основном для того, чтобы привлечь клиентов для расчетно-кассового обслуживания в этом банке. Популярная операция овердрафт под инкассацию может быть предоставлена тем клиентам банка, у которых около 75 процентов от расчетного оборота составляет инкассируемая денежная выручка.

Важное условие состоит в том, чтобы эта выручка была сдана на расчетный счет этого же клиента. При предоставлении технического овердрафта не учитывается финансовое состояние клиента, его кредитная история. Для получения такого кредита необходимо иметь несколько источников гарантированных поступлений денежных средств на расчетный счет клиента.

Банки обычно устанавливают лимиты овердрафтов по каждой из его форм. Для определения лимита стандартного овердрафта и овердрафта авансом используются специализированные экономические формулы, которые учитывает возможные финансовые поступления в разных периодах времени. Для определения лимита овердрафта под инкассацию важнейшее значение имеет размер инкассируемой денежной выручки, которая подлежит зачислению на расчетный счет клиента. Лимит по техническому овердрафту устанавливается банком на основе соответствующей инструкции.

Несколько иными являются условия предоставления овердрафта для физических лиц, а также исчисления лимита по такому кредиту. Срок соглашения по предоставлению овердрафта не может превышать шести месяцев. Как только физическое лицо тратит кредитные деньги, пропорционально сокращается свободный лимит овердрафта.

По факту зачисления денег на расчетный счет лимит освобождается и, соответственно, увеличивается. Банки обычно не придерживаются мнения, что обязательно нужно сразу освоить весь лимит овердрафта, и держать его занятым на протяжении месяца или всего года. Кредитные деньги нужно использовать по мере необходимости, и при первой возможности погашать образовавшуюся задолженность. Таким образом можно существенно экономить все расходы, которые необходимы для оплаты процентов по овердрафту.

Кредитные деньги нужно использовать по мере необходимости, и при первой возможности погашать образовавшуюся задолженность. Таким образом можно существенно экономить все расходы, которые необходимы для оплаты процентов по овердрафту.

Овердрафт для физических лиц в абсолютном большинстве случаев привязывается к дебетовой пластиковой карте или специальной кредитной карте овердрафт. На кредитование по системе овердрафт традиционно начисляются большие проценты, чем на прочие кредитные программы. Это связано с тем, что кредиты-овердрафты практически не имеют обеспечения, а значит имеют высокий риск невозвращения.

Стоит отметить, что некоторые банки предлагают овердрафт с очень низкими процентами, но чаще всего это только рекламный ход, который имеет строго ограниченный срок действия. Кредитные карты овердрафт обычно выдаются сотрудникам всех корпоративных клиентов банка, которые получают заработную плату на личный банковский счет. Кроме того, такие кредитные карты часто получают и при открытии вклада того или иного вида.

Для предоставления овердрафта юридическим или физическим лицам нужно соблюдать порядок, утвержденный в том или ином банке. Обычно для этого нужна заявка от физического или юридического лица, анкета получателя ссуды, некоторые документы, удостоверяющие личность, а также документ, которых подтверждает факт регулярного получения дохода.

Физическое лицо, получающее овердрафт, должно иметь место постоянной регистрации на территории, которая обслуживается банком, основное место работы, непрерывный трудовой стаж в течение периода, длительность которого устанавливается банком. Также у получателя овердрафта не должно быть задолженностей перед банком, где он планирует получать кредит. Размер овердрафта для каждого клиента определяется индивидуально.

© Сергей, BBF.RU

Что такое овердрафт? | Овердрафт Определение

Овердрафт

На этой странице

Что такое овердрафт?

Как работает овердрафт?

Сколько будет стоить мой овердрафт?

Проверка правомочности

Калькулятор стоимости

Часто задаваемые вопросы

Оформление овердрафта

Что такое овердрафт?

Овердрафт позволяет вам занять дополнительные деньги через ваш текущий счет. Например, если у вас не осталось денег на вашем счете, и вы тратите 30 фунтов стерлингов, ваш баланс будет -30 фунтов стерлингов. Это означает, что вы используете овердрафт.

Например, если у вас не осталось денег на вашем счете, и вы тратите 30 фунтов стерлингов, ваш баланс будет -30 фунтов стерлингов. Это означает, что вы используете овердрафт.

Овердрафт представляет собой форму долга и подлежит погашению по требованию. Всегда проверяйте наличие достаточного количества денег на вашем текущем счете или установленный лимит овердрафта, прежде чем какие-либо платежи должны быть списаны с вашего счета.

Как правило, вы согласовываете лимит овердрафта с вашим банком или кредитором – это называется организованным овердрафтом.

Как работает овердрафт?

Овердрафт бывает двух видов: организованный и неорганизованный .

- Организованный овердрафт – это когда мы соглашаемся на лимит, который позволяет вам потратить немного больше денег, чем есть на вашем текущем счете. Это может помочь вам управлять своими деньгами, если вам нужно покрыть краткосрочные расходы, такие как непредвиденный счет.

- Неорганизованный овердрафт – это когда вы тратите больше денег, чем у вас есть, и вы ранее не договаривались с нами о лимите овердрафта, или вы превысили существующий лимит овердрафта.

Важно помнить, что оба типа овердрафта имеют связанные сборы, но вы будете платить проценты только в том случае, если воспользуетесь ими. Эта процентная ставка зависит от вашей учетной записи, и вы можете прочитать полную информацию об этом при подаче заявки на овердрафт.

Сколько стоит мой овердрафт в фунтах и пенсах?

Чтобы помочь воплотить это в жизнь, вот пример стоимости процентов, когда вы используете организованный овердрафт на 500 фунтов стерлингов.

Расскажите, какой у Вас расчетный счет? SelectRewardReward SilverReward Platinum Reward BlackSelect SilverSelect PlatinumBlackPremier RewardPremier Select

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 39,49% EAR (переменная). Репрезентативный годовых: 39,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 39,49% EAR (переменная). Репрезентативный годовых: 39,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 39,49% EAR (переменная). Репрезентативный годовых: 39,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 19,49% EAR (переменная). Репрезентативный годовых: 19,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 39,49% EAR (переменная). Репрезентативный годовых: 39,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 39,49% EAR (переменная). Репрезентативный годовых: 39,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 39,49% EAR (переменная). Репрезентативный годовых: 39,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 39,49% EAR (переменная). Репрезентативный годовых: 39,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 39,49% EAR (переменная). Репрезентативный годовых: 39,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Закрыть

Наглядный пример

Вышеприведенная таблица представляет собой конкретный наглядный пример, представляющий расходы на выплату процентов при использовании организованного овердрафта в размере 500 фунтов стерлингов в течение периодов 7, 30 и 60 дней.

Хотите узнать стоимость овердрафта более или менее 500 фунтов стерлингов? Воспользуйтесь нашим удобным калькулятором стоимости овердрафта.

Репрезентативный пример: Эффективная годовая ставка: 19,49% EAR (переменная). Репрезентативный годовых: 19,49% годовых (переменная). Предполагаемый кредитный лимит: 1200 фунтов стерлингов

Чем отличается наш овердрафт?

Хороший способ сравнить стоимость заимствованных продуктов — использовать APR, который показывает стоимость заимствования в течение года.

Прежде чем подавать заявление, проверьте свои шансы быть принятым. Это займет всего несколько минут и не повлияет на ваш кредитный рейтинг.

Проверка приемлемости

Узнайте, сколько процентов вы, вероятно, заплатите

Воспользуйтесь нашим калькулятором стоимости овердрафта, чтобы узнать, сколько процентов вы бы заплатили, исходя из ваших личных обстоятельств и суммы займа.

Калькулятор стоимости

Как подать заявку на овердрафт

У нас уже есть расчетный счет?

Вы можете подать заявку на организованный овердрафт онлайн, если вы зарегистрированы в интернет-банке. Взгляните на овердрафт, доступный для вас, и решите, подходит ли он для ваших нужд.

Доступно для соответствующих требованиям клиентов с текущим счетом NatWest, резидентов Великобритании в возрасте 18 лет и старше. При соблюдении условий кредитования.

Посмотреть наши овердрафты

Впервые в NatWest?

Вам понадобится текущий счет у нас, прежде чем вы сможете подать заявку на организованный овердрафт. Начните с изучения нашего текущего диапазона учетных записей и того, как вы можете переключиться на NatWest.

Начните с изучения нашего текущего диапазона учетных записей и того, как вы можете переключиться на NatWest.

Применяются соответствующие критерии и учетная запись.

Изучение перехода на NatWest

Пошаговое руководство по подаче онлайн-заявки

Кнопка воспроизведения

Поможем вам контролировать свои расходы

Мобильное банковское приложение

Наше мобильное банковское приложение поможет вам отслеживать свои расходы на ходу . Следите за приходом и выводом денег с вашего счета.

Применяются критерии приложения.

Начало работы с приложением

Бесплатные текстовые оповещения

Вы можете настроить бесплатные текстовые оповещения и получать уведомления, когда ваш баланс становится выше или ниже определенного предела. Мы также можем сообщить вам, если вы собираетесь использовать неурегулированный овердрафт.

Настроить текстовые оповещения

Овердрафт, кредитная карта, кредит или купить сейчас заплатить позже?

Если вы не уверены, какой тип заимствования использовать, мы познакомим вас с вашими вариантами, чтобы помочь вам решить, что подходит именно вам.

Способы получения кредита

Чем еще мы можем вам помочь?

Определение и значение овердрафта — Merriam-Webster

чрезмерная · осадка ˈō-vər-ˌdraft

1

: акт о перерасходе в банке : состояние овердрафта

также : просроченная сумма

2

: кредитная линия

Примеры предложений

Недавние примеры в Интернете

За первые девять месяцев текущего года 9По данным S&P Global, выручка от овердрафта 0293 составила 6,13 млрд долларов. — Кен Свит, ajc , 14 декабря 2021 г.

Клиенты могут подписаться на этот новый тип расчетного счета онлайн, без комиссий за овердрафт и с небольшими или нулевыми ежемесячными платежами.

— Триер Брайант, , Fortune , 17 марта 2023 г.

Еще есть прикол про овердрафт сборы, которые заставят любого, кто когда-либо жил от зарплаты до зарплаты, хихикать/содрогаться от узнавания.

— А.а. Дауд, хрон. , 16 марта 2023 г.

Банки должны прекратить отнимать у бедных и почти бедных миллиарды долларов каждый год, немедленно положив конец непомерным комиссиям за овердрафт.

— Мэтью Десмонд, New York Times , 9 марта 2023 г.

Агентство заявило, что дополнительные попытки снятия средств, скорее всего, не помогут кредиторам вернуть деньги, а вместо этого обременят заемщиков овердрафт сборы.

— Кен Свит, ajc , 14 декабря 2021 г.

Клиенты могут подписаться на этот новый тип расчетного счета онлайн, без комиссий за овердрафт и с небольшими или нулевыми ежемесячными платежами.

— Триер Брайант, , Fortune , 17 марта 2023 г.

Еще есть прикол про овердрафт сборы, которые заставят любого, кто когда-либо жил от зарплаты до зарплаты, хихикать/содрогаться от узнавания.

— А.а. Дауд, хрон. , 16 марта 2023 г.

Банки должны прекратить отнимать у бедных и почти бедных миллиарды долларов каждый год, немедленно положив конец непомерным комиссиям за овердрафт.

— Мэтью Десмонд, New York Times , 9 марта 2023 г.

Агентство заявило, что дополнительные попытки снятия средств, скорее всего, не помогут кредиторам вернуть деньги, а вместо этого обременят заемщиков овердрафт сборы. — Кевин Маккой, , США СЕГОДНЯ , 28 февраля 2023 г.

Последняя часть правила направлена на то, чтобы кредиторы не заставляли должников овердрафта комиссий от их банков.

— Мэтт Форд, Новая Республика , 27 февраля 2023 г.

Такие вещи, как требования к минимальному балансу, обязательные ежемесячные платежи по счетам и штрафные санкции.0293 овердрафт сборы могут сложиться и стать чрезмерно дорогими для малого бизнеса.

— Гэри Дреник, Forbes , 7 марта 2023 г.

Для получения дополнительной информации об огромных фермах, управляющих перерасходом грунтовых вод , см. эту увлекательную статью Джейка Биттла из Grist.

— Сэмми Ротстафф, писатель, Los Angeles Times , 17 ноября 2022 г.

Узнать больше

— Кевин Маккой, , США СЕГОДНЯ , 28 февраля 2023 г.

Последняя часть правила направлена на то, чтобы кредиторы не заставляли должников овердрафта комиссий от их банков.

— Мэтт Форд, Новая Республика , 27 февраля 2023 г.

Такие вещи, как требования к минимальному балансу, обязательные ежемесячные платежи по счетам и штрафные санкции.0293 овердрафт сборы могут сложиться и стать чрезмерно дорогими для малого бизнеса.

— Гэри Дреник, Forbes , 7 марта 2023 г.

Для получения дополнительной информации об огромных фермах, управляющих перерасходом грунтовых вод , см. эту увлекательную статью Джейка Биттла из Grist.

— Сэмми Ротстафф, писатель, Los Angeles Times , 17 ноября 2022 г.

Узнать больше

Эти примеры программно скомпилированы из различных онлайн-источников, чтобы проиллюстрировать текущее использование слова «овердрафт». Любые мнения, выраженные в примерах, не отражают точку зрения Merriam-Webster или ее редакторов. Отправьте нам отзыв об этих примерах.

Любые мнения, выраженные в примерах, не отражают точку зрения Merriam-Webster или ее редакторов. Отправьте нам отзыв об этих примерах.

История слов

Первое известное использование

1812, в значении, определенном в смысле 1

Путешественник во времени

Первое известное использование овердрафт был в 1812 году

Другие слова того же года передозировка

перерасход

чрезмерно драматичный

Посмотреть другие записи рядом

Процитировать эту запись

Стиль

MLAChicagoAPAMMerriam-Webster

«Перерасход. » Словарь Merriam-Webster.com , Merriam-Webster, https://www.merriam-webster.com/dictionary/overdraft. По состоянию на 21 апреля 2023 г.

» Словарь Merriam-Webster.com , Merriam-Webster, https://www.merriam-webster.com/dictionary/overdraft. По состоянию на 21 апреля 2023 г.

Ссылка на копию

Детское определение

овердрафт

сущ.

чрезмерная · осадка ˈō-vər-ˌdraft

: перерасход банковского счета или сумма перерасхода

Юридическое определение

овердрафт

сущ.

чрезмерная · осадка ˈō-vər-ˌdraft

1

: действие или результат снятия с банковского счета суммы, превышающей остаток

также : сумма, превышающая остаток по овердрафту

2

: ссуда или кредит, предоставленный на текущем счете, особенно постоянным или институциональным клиентам

Подробнее от Merriam-Webster о

overdraftНглиш: Перевод overdraft для говорящих на испанском языке

Britannica English: Перевод overdraft для говорящих на арабском языке футов

Последнее обновление: