Как работать с несущественными основными средствами в 1С в соответствии со стандартом ФСБУ 6/2020

Губаева Лейсан Консультант отдела сопровождения 1С

С 2021 года в России действует Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», который утвержден приказом Минфина от 15.11.2019г № 180н. Согласно ему, малоценные предметы со сроком использования более 12 месяцев к запасам не относятся.

С 2022 года действует Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утвержден приказом Минфина России от 17.09.2020 № 204н). Согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. В ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует, но лимит устанавливается с учетом существенности.

Несущественные объекты (независимо от срока использования) – это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения. Для активов, которые являются основными средствами, но имеют стоимость ниже существенности, ФСБУ 6/2020 можно не применять. При этом несущественные основные средства:

- не отражаются в бухгалтерском балансе;

- по ним не начисляется амортизация;

- не требуется проверка на обесценение;

- не требуется пересмотр элементов амортизации и т. д.

При поступлении стоимость несущественных ОС в бухгалтерском учете можно включить сразу в расходы, а в налоговом учете – списать при передаче в производство или при выдаче сотруднику. Для этого необходимо правильно настроить и использовать программу 1С. Рассмотрим настройку и работу на примере системы «1С:ERP» актуальной версии 2.5.8

Настройка учетной политики

В учетной политике необходимо установить галочку «Списывать стоимость малоценных ТМЦ на расходы в месяце приобретения»:

После этого в настройках ГФУ номенклатуры появится признак отнесения к малоценному. Выбираем статью расходов для списания малоценного ТМЦ:

Выбираем статью расходов для списания малоценного ТМЦ:

Оформление приобретения малоценного оборудования

Для отражения операций по приобретению малоценного оборудования в системе «1С:ERP», начиная с версии 2.5.8, предусмотрен документ «Приобретение товаров и услуг». Он доступен по следующему пути: «Закупки – Документы закупки (все) – Приобретение товаров и услуг».

В ГФУ номенклатуры необходимо поставить галочку «Относится к малоценным ТМЦ»:

Документ формирует проводки ДТ 10.10 КТ 60:

Проводки по списанию на расходы суммы в бухгалтерском учете сформируются после закрытия месяца регламентной операцией «Расчет себестоимости товаров»:

В налоговом учете стоимость будет числиться на счете 10.10 до тех пор, пока ТМЦ не будут переданы в эксплуатацию:

Оформим в следующем месяце передачу материалов в эксплуатацию. Для этого необходимо оформить документ «Внутреннее потребление товаров» с видом операции «Передача в эксплуатацию» («Склад и доставка – Внутреннее товародвижение – Внутренние документы (все) – Внутреннее потребление товаров»).

Для этого необходимо оформить документ «Внутреннее потребление товаров» с видом операции «Передача в эксплуатацию» («Склад и доставка – Внутреннее товародвижение – Внутренние документы (все) – Внутреннее потребление товаров»).

Изначально проводки в документе «Внутреннее потребление товаров» с видом операции «Передача в эксплуатацию» формируются только в количественном выражении:

В бухгалтерском учете малоценное оборудование числится на забалансовом счете, согласно настроенного ГФУ:

Суммы в проводках сформируются после закрытия месяца:

Списание малоценных основных средств при переходе на ФСБУ 6/2020

При переходе на ФСБУ 6/2020 необходимо списать малоценные основные средства и можно вести их учет, как ТМЦ в эксплуатации за балансом. Для этой цели необходимо использовать два документа:

- «Списание ОС» – в документе выбрать статью актива/пассива и настроить счет 84 для списания.

Если необходимо списать стоимость только в БУ, продолжая вести учет в НУ, то необходимо создать документ «Списание ОС» с видом операции «Частичное списание». В документе необходимо указать полную стоимость в БУ и ноль – в НУ.

Если необходимо списать стоимость только в БУ, продолжая вести учет в НУ, то необходимо создать документ «Списание ОС» с видом операции «Частичное списание». В документе необходимо указать полную стоимость в БУ и ноль – в НУ. - «Ввод остатков ТМЦ в эксплуатации» – для оприходования материалов в результате списания ОС.

Если необходимо списать стоимость только в БУ, продолжая вести учет в НУ, то необходимо создать документ «Списание ОС» с видом операции «Частичное списание». В документе необходимо указать полную стоимость в БУ и ноль – в НУ.

Если необходимо списать стоимость только в БУ, продолжая вести учет в НУ, то необходимо создать документ «Списание ОС» с видом операции «Частичное списание». В документе необходимо указать полную стоимость в БУ и ноль – в НУ.Важно:

При переходе ведения учета с 01.01.2022 с одной учетной системы на систему «1С:ERP» необходимо провести списание малоценных основных средств в текущей учетной системе. Но если организацией принято решение оформить списание малоценных основных средств после перехода на новую учетную систему датой 01.01.2022, то необходимо сделать следующее:

- На 31.12.2021 ввести остатки по малоценным основным средствам документом «Ввод начальных остатков основных средств». В окне «Сведения об основном средстве» во вкладке «Амортизация» указать настройку начисления амортизации «Остановлено».

- Ввести документ «Списание ОС».

- Если в результате списания ОС остаются материалы, то оприходовать их можно документом «Прочее оприходование товаров» с видом операции «Оприходование (при выбытии ОС)».

____________________________________

Автор статьи: Губаева Лейсан — консультант отдела сопровождения 1С.

Дата публикации статьи: 27.06.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

МСФО (IAS) 16: Основные средства

Содержание

- МСФО IAS 16 Общие сведения

- МСФО 16 в основных определениях

- Признание актива в качестве основного средства согласно МСФО 16

- Амортизация ОС согласно МСФО 16

- Методы амортизации основных средств МСФО 16

- Недобросовестные действия финансистов в работе с основными средствами

- Снижение балансовой стоимости актива

- Раскрытие информации согласно «МСФО IAS 16 Основные средства»

- Выводы и заключение

Любой бизнес – это такая комплексная система, направленная на извлечение выгоды для своих владельцев и сотрудников в виде прибыли, зарплаты и других преференций. Хорошая работа бизнеса невозможна в отрыве от материальной базы фирмы. Во многом наличие сбалансированного состава долгосрочных активов и их рациональное использование определяет, насколько эффективной будет эта компания в целом.

Хорошая работа бизнеса невозможна в отрыве от материальной базы фирмы. Во многом наличие сбалансированного состава долгосрочных активов и их рациональное использование определяет, насколько эффективной будет эта компания в целом.

Для контроля использования таких долгосрочных активов предприятия, которые приносят компании ощутимые преференции в формате экономики и используются в бизнесе длительное время, в учете предприятий существует такой раздел, как учет ОС фирмы.

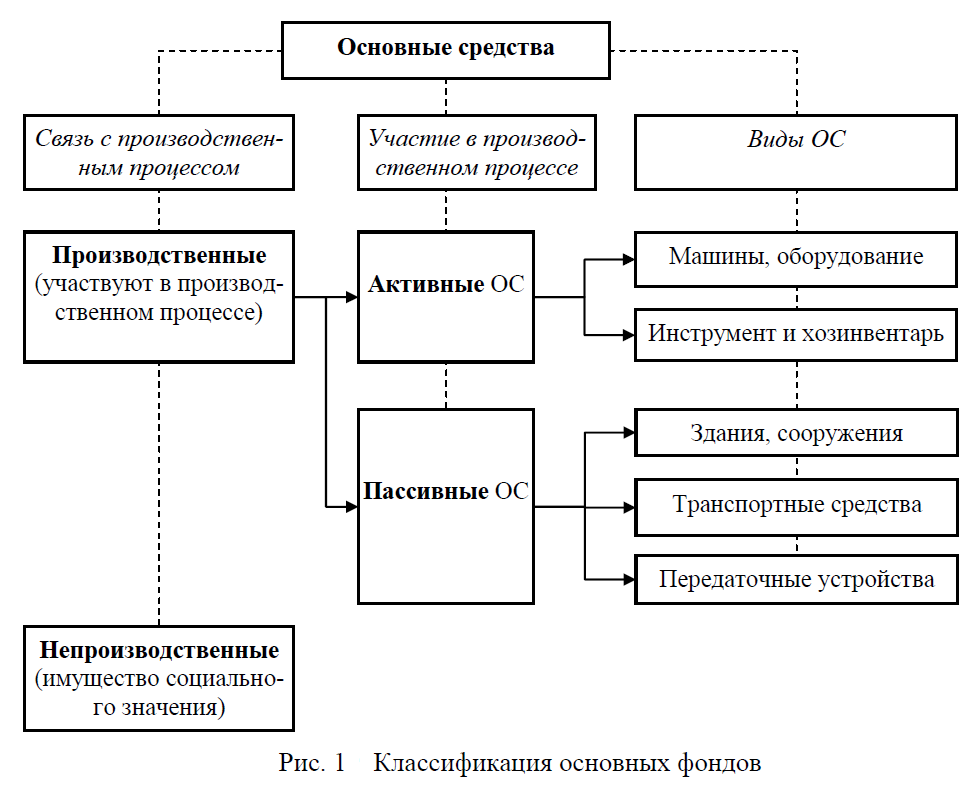

Основными средствами для компаний различного профиля или работающих в различных отраслях бизнеса будут признаваться разные активы. Имея действительно большую сегментацию, основные средства разделяются по признакам и проходят определенный цикл жизни внутри компании: их приобретают, вводят в эксплуатацию, они изнашиваются, их обслуживают, ремонтируют и со временем они выбывают из состава компании. Все эти этапы фиксируются в учете предприятия с одной целью: повышение эффективности их использования и контроля их сохранности.

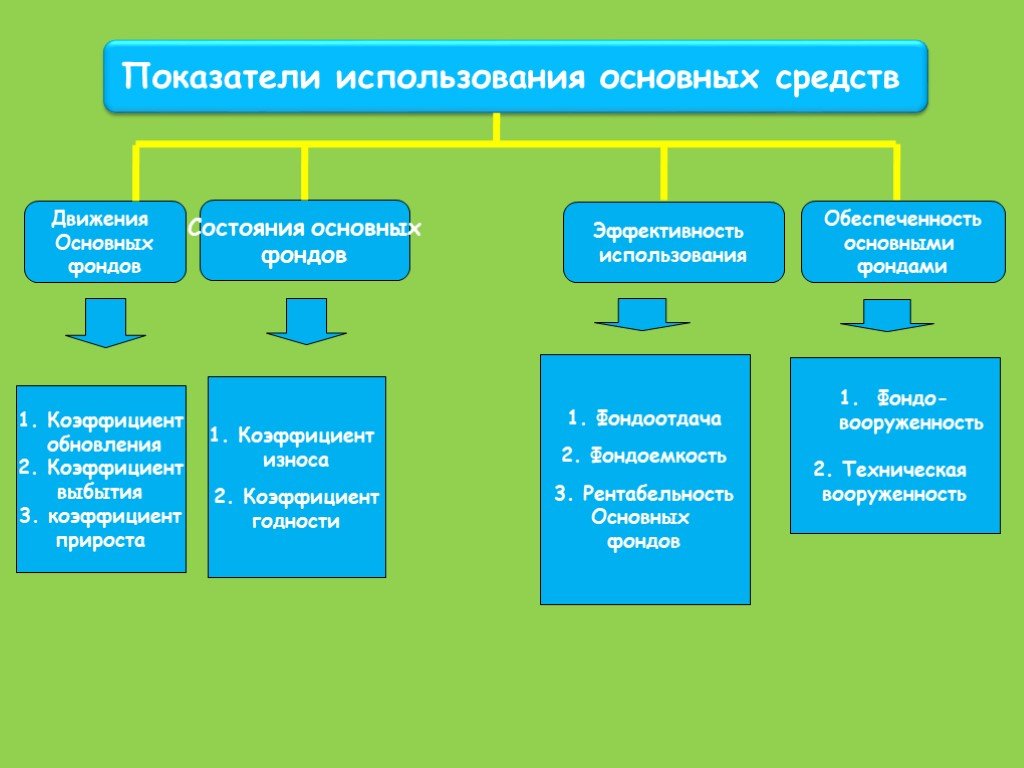

Хорошая команда, составленная из операционных и финансовых менеджеров, способна проанализировать влияние группировок основных средств на бизнес и на основании этого разработать рекомендации, которые позволят повысить рентабельность предприятия в целом за счет улучшения производственных процессов, сокращения издержек, увеличения продуктивности труда.

Огромную роль для бизнеса играют основные средства не только с точки зрения оценки устойчивости компании как самостоятельного экономического субъекта, но и в оценке ее привлекательности в качестве объекта для инвестиций. С ростом межконтинентального бизнес-взаимодействия и постоянных миграций капиталов частных и государственных структур в бизнес активы других экономик, росла и актуальность появления международного подхода к оценке ОС. Финансистам по всему миру был нужен однозначный подход к работе с активами и правила игры в области определения различных стоимостных характеристик активов. Обобщенно, сводом правил и рекомендаций, определяющих подход финансовых менеджеров к всеобщей оценке основных средств бизнеса, стал международный бюллетень финансовой отчетности МСФО (IAS) 16 ОС предприятия.

О роли этого стандарта в работе компании, его значении в вопросах применимости финансовой отчетности и о продуктивности учета основных средств по стандарту МСФО поговорим в сегодняшней статье.

МСФО IAS 16 Общие сведения

Стандарт международной финансовой отчетности МСФО (IAS) 16 был разработан для того, чтобы достоверно и последовательно производить внутрикорпоративный учет основных средств и отражать эти данные в финансовой отчетности.

В свою очередь, разделы финансовой отчетности, которые посвящены основным средствам, дают возможность заинтересованным лицам из числа акционеров и пользователей МСФО изыскать исчерпывающую информацию о состоянии предприятия с точки зрения долгосрочных активов, размеров инвестиций в основные средства, изменений в составе подобных инвестиционных вложений, а также вопросов их балансовой стоимости, амортизации и убытков от обесценения.

Рисунок 1. Пример отчета о финансовом положении в программном продукте «WA: Финансист» (фрагмент): основные средства.

Для любого собственника или инвестора информация такого характера является крайне важной, поскольку без нее невозможны не только прогнозы финансовых перспектив бизнеса, но и оперативное повышение эффективности фирмы, которое сегодня выходит на первый план в вопросах конкурентоспособности компании на рынке.

Стандарт обязаны применять все компании, ведущие учет в соответствии с требованиями международной финансовой практики по всем видам и типам ОС, кроме тех, которые противоречили бы другому стандарту. В качестве примера можно вспомнить активы, которые компания изначально приобретает не для использования в своем бизнесе, а чтобы заработать на перепродаже таких активов: сегмент таких активов не будет признаваться и учитываться по стандарту МСФО 16, как и некоторые другие: допустим, относящиеся к сельскому хозяйству и полезным ископаемым.

МСФО 16 в основных определениях

По аналогии с другими стандартами международной финансовой отчетности стандарт МСФО16 дает финансовой команде предприятия достаточно жесткий перечень определений и норм рекомендательного характера, согласно которым необходимо осуществлять работы в рамках стандарта. Все это прописано и согласовано на уровне экономического сообщества для того, чтобы добиться максимальной идентичности результатов применения стандарта, достоверности сведений и простоты в работе со стандартом у широкого круга лиц.

Все это прописано и согласовано на уровне экономического сообщества для того, чтобы добиться максимальной идентичности результатов применения стандарта, достоверности сведений и простоты в работе со стандартом у широкого круга лиц.

Согласно стандарту IAS 16 к основным средствам предприятия относятся две группы сегментированных материальных активов, которые обладают двумя важнейшими свойствами в формате бизнеса предприятия:

- Компания владеет данными материальными активами, чтобы непрерывно использовать их в своей экономической деятельности.

- Данные активы приобретались, чтобы использоваться больше, чем один отчетный период по МСФО равный календарному году.

У каждого такого актива согласно стандарту МСФО 16 есть понятный или прогнозируемый срок продуктивного использования:

- В первом случае стандарт трактует понятие времени, которое запланировано для полезного использования данного основного средства. Это может быть не только обусловлено выходом актива из строя, а просто бизнес моделью конкретной компании – инвестировать в обновление основных средств с определенной временной периодичностью.

- Во втором случае стандарт трактует прогнозируемый срок продуктивного использования как ожидания бизнеса по произведенному количеству единиц продукции, циклам работы или экономическому эффекту от использования определенного материального актива.

Каждый актив обладает определенным набором стоимостных характеристик:

- Себестоимостью – признанной зафиксированной стоимостью денежных средств или других платежных эквивалентов, которые были уплачены для получения актива в собственность и пользование.

- Амортизируемой стоимостью – признанной зафиксированной фактической стоимостью актива, которая является разницей между ценой покупки за вычетом остаточной стоимости.

- Балансовой стоимостью – остатка стоимости актива, которая признана в отчетности после уменьшения сумм по амортизации и убытков от обесценения актива.

- Остаточной стоимостью – расчетной величиной, на которую фирма может рассчитывать в случае выбытия актива за вычетом затрат на выбытие.

- Возмещаемой стоимостью – фактической стоимостью уменьшенной на расходы для продажи такого актива или стоимостью от использования актива.

- Приведенной стоимостью – оценочной величиной потоков денежных средств, которые предприятие по прогнозу планирует получить от использования и выбытия актива из состава основных средств.

- Справедливой стоимостью – оценкой цены, за которую предприятие могло бы продать актив на открытом рынке не понеся существенных затрат на такую сделку.

- Размером убытка от обесценения – как суммы, на которую стоимость по балансу больше величины возмещаемой стоимости.

При этом величина себестоимости основного средства признается только в том случае, когда компания может обоснованно доказать:

- Что данный актив принесет компании экономическую выгоду, и за срок его полезного использования размер отдачи превысит показатель себестоимости приобретения и последующего владения.

- Что сама себестоимость актива может быть достаточно достоверно подтверждена в учете компании и справедливо оценена.

При ведении автоматизированного учета стоимостные данные, представленные выше, могут быть отображены в справочнике «Основные средства»:

Рисунок 2. Фрагмент справочника «Основные средства» в программе «WA: Финансист».

Важно отметить, что МСФО 16 не определяет и не классифицирует материальные ценности, которые надо и не надо признавать как основные средства. Также стандарт не регулирует объединение или вычленение основных средств в целом, а дает возможность управленческой команде использовать свой профессионализм и ориентироваться, в первую очередь, на бизнес цели компании при классификации и признании основных средств. К примеру, в некоторых случаях вспомогательные технические средства, резервное или вспомогательное оборудование, могут быть признаны как основные средства, хотя также компания может классифицировать их и как запасы, наравне с запасными частями, например.

Признание актива в качестве основного средства согласно МСФО 16

Первоначально, чтобы компания могла признать приобретенный актив в качестве основного средства она должна провести оценку данного актива по его себестоимости, которая включает в себя следующие статьи:

- Фактически уплаченную при покупке актива сумму, включая все расходы на оформление сделки, импортные пошлины, любые невозмещаемые налоги с учетом исключения из расчетов любых достигнутых скидок и ребейтов. То есть цена покупки берется «как есть», в натуральном размере совершенного расхода.

- Затраты, которые понесла компания на организацию доставки, ввода в эксплуатацию, настройку или дооснащение купленного актива.

- Сумму прогнозируемых затрат на демонтаж основного средства и исключение его из состава производственного комплекса предприятия.

В некоторых случаях в процессе инсталляции основного средства может быть получен несвязанный с ним дополнительный доход/убыток, который будет отражаться в учете вне связки с рассматриваемым активом.

Например, компания планировала построить развлекательный центр под открытым небом и помимо оборудования создала на указанном месте площадку для размещения оборудования. В то время пока Подрядчики осуществляли производство/сборку/доставку оборудования к месту фактической эксплуатации, данная площадка использовалась по другому назначению – в качестве площадки для хранения контейнеров большегрузных автомобилей.

После того, как актив был оценен по его себестоимости и согласно критериям признания в виде основного средства был признан таковым, компания должна выбрать для себя модель учета основных средств:

- Первая возможность – это модель фактических затрат, которая предполагает учет актива в качестве объекта основных средств по его себестоимости с вычетом пропорционально накопленной амортизации и убытков.

- Вторая возможность – это модель по переоцененной стоимости, при которой берется справедливая стоимость данного актива, накопленная амортизация и убытки от обесценения. При этом способе учета необходима регулярная систематическая переоценка объекта основного средства, чтобы постоянно поддерживать (для каждого периода) справедливую стоимость актива.

При этом способе учета необходима регулярная систематическая переоценка объекта основного средства, чтобы постоянно поддерживать (для каждого периода) справедливую стоимость актива.

При этом способе учета необходима регулярная систематическая переоценка объекта основного средства, чтобы постоянно поддерживать (для каждого периода) справедливую стоимость актива.Модель учета основных средств в соответствии со стандартом IAS 16 не навязывается предприятию. Предприятие самостоятельно выбирает модель учета согласно стандарту МСФО 16 и обязуется применять такую политику по всему выделенному сегменту подобных основных средств.

Амортизация ОС согласно МСФО 16

Компания, руководствуясь своей учетной политикой, бизнес задачами и принципами МСФО, должна осуществлять амортизацию основных средств во время всего периода их полезного экономического использования.

Рисунок 3. Документ «Амортизация ОС» в программном продукте «WA: Финансист» автоматически начисляет амортизацию в нужном периоде.

Основное средство в учете может рассматриваться либо в качестве единого целого, либо в виде комбинации взаимосвязанных компонентов. В том случае, когда себестоимость компонента основного средства составляет существенную часть общей себестоимости, такие компоненты проходят процедуру амортизации отдельно. Но согласно стандарту, при наличии обоснованной учетной необходимости предприятие может начислять амортизацию отдельно и по компонентам основного средства, которые не составляют значительной суммы в его себестоимости.

Но согласно стандарту, при наличии обоснованной учетной необходимости предприятие может начислять амортизацию отдельно и по компонентам основного средства, которые не составляют значительной суммы в его себестоимости.

Сумма, которая по результатам работы финансистов была выведена как размер амортизационных начислений, должна признаваться в отчетном периоде в составе прибыли или убытка, кроме случаев включения этой суммы в состав балансовой стоимости иного актива. Это происходит в том случае, когда экономический потенциал одного актива становится экономической эффективностью другого актива.

Размер амортизации актива должен равномерно погашаться на протяжении всего срока экономического использования указанного актива. Актив должен быть проанализирован на предмет остаточной стоимости и срока экономической эксплуатации не менее одного раза в течение каждого года. При наличии расхождений прогнозных значений с фактическими подобные изменения должны быть внесены методом корректировки в виде изменения в бухгалтерской оценке.

Амортизация актива производится по стандарту IAS 16 даже тогда, когда справедливая стоимость выше балансовой, также как не прекращается амортизация основного средства, если оно фактически не используется фирмой ввиду выхода из строя, на время технического обслуживания или планового ремонта.

Методы амортизации основных средств МСФО 16

Модель амортизации, выбранная компанией, должна быть взвешенной, рациональной и ясно отражать, как компания извлекает из актива продуктивность и экономические плюсы. При этом любой метод амортизации должен анализироваться в окончании каждого отчетного периода для того, чтобы управленческая команда фирмы могла обоснованно оценить целесообразность использования этого метода.

Предприятие самостоятельно выбирает в рамках «МСФО IAS 16 Основные средства» метод амортизации, который будет наиболее полно соответствовать прогнозируемой картине потребления экономических благ, произведенных за счет данного актива. Если структура выгод не изменяется со временем, не меняется и метод амортизации при оценке. К методам амортизации по МСФО 16 относятся:

К методам амортизации по МСФО 16 относятся:

- Линейный – метод, при котором остаточная стоимость ОС остается неизменной, а амортизация начисляется равными частями на протяжении всего срока экономического использования актива в структуре бизнеса.

- С уменьшаемым остатком – все просто с течением времени уменьшается, и размер начисляемой амортизации по логике того, что новые вещи изнашиваются до определенного состояния быстрее, но далее практически не претерпевают агрегатных изменений.

- Метод единиц производства связывает между собой амортизацию и продуктивность. Начисленная в рамках такого подхода амортизация зависит от ожидаемого результата или производительности.

В рамках МСФО 16 нет возможности применять метод амортизации, связанный с выручкой от использования актива, поскольку выручка является величиной, которая не может базироваться на зависимости только от актива. На выручку влияет вся производственная цепочка, совокупность процессов, профессионализма команды, везения, ноу-хау и прочих неосязаемых факторов, поэтому брать выручку за основу расчета размера амортизации не допускается.

В программном продукте WA: Финансист предварительная настройка амортизации основных средств проводится в специальном справочнике:

Рисунок 4. Настройка параметров амортизации основного средства в программе «WA: Финансист».

Недобросовестные действия финансистов в работе с основными средствами

Собственность компании часто бывает объектом различных злоупотреблений со стороны менеджеров или инструментом, благодаря которому могут быть введены в заблуждение кредиторы, инвесторы или собственники компании:

- Наиболее распространенным явлением на мелком уровне являются частные хищения, которые приводят к искажению данных о балансах компании, когда имущества фактически нет, а на бумаге оно создает актив.

- Вторым по частоте является нарушение в области выбытия активов, когда недобросовестные финансисты присваивают имущество себе, исключая его из основных средств фирмы ранее назначенного срока. Например, мелкую технику вроде компьютеров или техники для офиса, оборудования, которое можно использовать в быту, и прочие материальные ценности фиктивно списывают по документам как «отслуживший» актив, а по факту просто забирают себе или продают на открытом рынке с серьезным демпингом.

- Третьим способом, который в основном отражается на кредиторах и акционерах, является определение неверной фактической стоимости актива, которое «приукрашивает» имущественное положение компании вопреки реальности.

- На четвертом месте идут злоупотребления, которые выражаются в неполучении компанией реальной суммы возмещения при продаже актива, выбывающего из компании по заниженной цене в обмен на личные откаты для менеджеров компании.

Грамотно выстроенная система внутреннего контроля и система учета, построенная на стандартизированных принципах, способна исключить любой из описанных выше видов злоупотреблений при работе с активами.

Снижение балансовой стоимости актива

С течением времени и в связи с использованием актива в хозяйственной и экономической деятельности в компании неизбежно происходит процесс обесценения основного средства. Согласно рекомендациям IAS 16 Основные средства компания должна на регулярной основе проводить мониторинг и оценку обесценения актива согласно стандарту, который регулирует методы оценки этого процесса.

Специальный стандарт, регулирующий отношение к балансовой стоимости, регулирует и поясняет финансовому блоку компании, каким образом производить оценку и анализ текущей и изменяющейся балансовой стоимости, определять возмещаемую стоимость актива, а также как можно признавать и восстанавливать в учете убытки от потери балансовой стоимости основного средства.

Рисунок 5. Документ «Обесценение активов» в программе «WA: Финансист» может применяться при процедуре обесценения основных средств.

При наличии подтвержденной потери балансовой стоимости, возникновения в компании требования компенсации таких потерь или возникающие расходы, связанные с покупкой или возведением замещающих активов, являются взаимосвязанными, но разными и отдельными финансовыми действиями, поэтому учитываются вне зависимости друг от друга:

- Для оценки и признания потерь балансовой стоимости актива компания использует стандарт 36 МСФО;

- Если актив выбывает по причине истечения срока продуктивного использования или другой причине, по которой обосновано выбытие из основных средств, тогда действия по такому списанию производятся в соответствии с МСФО IAS 16 Основные средства;

- Размеры себестоимости тех основных средств, которые были обустроены или возникли в качестве резерва или замены выбывших объектов, будут регулироваться настоящим стандартом в полной мере.

Исключение объекта основных средств в качестве прекращения признания: Выбытие основных средств по МСФО

Согласно МСФО 16 актив признается до тех пор, пока компания может получать от его использования определенные учетной политикой экономические выгоды. Получение экономических выгод не всегда прямолинейный процесс. Иногда компания приобретает одни активы и инвестирует деньги в такие основные средства, которые либо только в совокупности, либо через другие активы оказывают благоприятное влияние на экономику компании и ее бизнес. Согласно этому утверждению, объект прекращает быть основным средством в двух случаях:

- При его полном выбытии из состава компании;

- Если его продуктивность равна 0% или от его работы больше нет и не будет в перспективе никаких экономических выгод.

Раскрытие информации согласно «МСФО IAS 16 Основные средства»

Стандартом «МСФО IAS 16 Основные средства» установлены требования по раскрытию информации в области основных средств по классам активов предприятия. Согласно методическим рекомендациям компания обязана раскрыть достоверную информацию, которая поможет пользователям финансовой отчетности максимально полным образом рассмотреть вопрос основных средств предприятия, содержащую:

Согласно методическим рекомендациям компания обязана раскрыть достоверную информацию, которая поможет пользователям финансовой отчетности максимально полным образом рассмотреть вопрос основных средств предприятия, содержащую:

- Обоснование базы, которую компания применяет при оценке балансовой стоимости активов;

- Раскрытие информации о выбранном методе амортизации;

- Закрепленные и обоснованные в учетной политике сроки эффективного использования;

- Утвержденные нормы и размеры фактической амортизации;

- Классифицированные балансовые стоимости и размеры накопленной амортизации, включая убытки от потери балансовой стоимости на начало и конец периода.

Помимо этого финансовая отчетность должна давать пользователям достоверную информацию:

- О наличии ограничений на права собственности активов компании;

- Если основные средства передавались в качестве гарантии обеспечения обязательств;

- О размере затрат и их классификации, которые включены в балансовую стоимость актива на этапе строительства/инсталляции;

- Суммы обязательств компании, которые были приняты для приобретения основных средств;

- Суммы компенсаций, которые были перечислены третьим лицам в связи с утратой или обесцениванием активов.

Согласно «МСФО IAS 16 Основные средства» для широкого круга пользователей финансовой отчетности компании также полезно раскрывать дополнительную информацию, позволяющую оценить финансовый потенциал компании:

- Балансовые и справедливые стоимости не используемых временно активов;

- Балансовые стоимости активов, которые полностью амортизированы;

- Балансовые стоимости активов, которые эффективно уже не используются, но не будут продаваться компанией на рынке.

Рисунок 6. Пример консолидированной отчетности. Отчет о совокупных доходах (фрагмент) в программном продукте «WA: Финансист»: амортизация основных средств включается в себестоимость продаж.

Выводы и заключение

Как известно, оценка основных средств является одной из наиболее важных частей управленческого учета компании, которая отражает фактическую финансовую базу предприятия. На основании данных об активах компания способна не только формировать прогнозы своего финансового состояния, но и решать такие оперативные задачи, как привлечение заемных средств и дополнительных инвестиций. Таким образом, стандарт 16 МСФО является прикладным инструментом для компаний, ведущих учет согласно международным стандартам финансовой отчетности, который содержит подробные рекомендации для составителей отчетности. Используя подход, заложенный в стандарте, компания может качественно произвести финансовый учет своих основных средств и предоставить пользователям отчетности максимально подробную информацию, касательно данного раздела финансовой отчетности.

Таким образом, стандарт 16 МСФО является прикладным инструментом для компаний, ведущих учет согласно международным стандартам финансовой отчетности, который содержит подробные рекомендации для составителей отчетности. Используя подход, заложенный в стандарте, компания может качественно произвести финансовый учет своих основных средств и предоставить пользователям отчетности максимально подробную информацию, касательно данного раздела финансовой отчетности.

Комплект основных инструментов SASHMATE Монтажные инструменты SMTPS

Бесплатная доставка при заказе от 100 фунтов стерлингов

Заказ до 19:00 для отправки в тот же день

Смотреть похожие товары «Многоточечный замок»

Перейти в конец галереи изображений

Пакет основных инструментов SASHMATE Монтажные инструменты SMTPS

Перейти к началу галереи изображений

Реверсивная передача

Произведено в Великобритании

Основной набор инструментов Sashmate содержит два основных инструмента для установки оконных створок: наборы стальных верхнеподвесных и боковых подвесок Sashmate, а также сумки для хранения и переноски. Ассортимент изготовлен из высококачественной оцинкованной стали и произведен в Великобритании. Дополнительным бонусом использования продуктов Sashmate является то, что использование дополнительных наборов при ремонте увеличивает грузоподъемность наборов. Например, если используются 2 комплекта Sashmate Top Hung, это удваивает максимальную рабочую нагрузку.

Ассортимент изготовлен из высококачественной оцинкованной стали и произведен в Великобритании. Дополнительным бонусом использования продуктов Sashmate является то, что использование дополнительных наборов при ремонте увеличивает грузоподъемность наборов. Например, если используются 2 комплекта Sashmate Top Hung, это удваивает максимальную рабочую нагрузку.

Особенности

- Включает в себя комплект стальных окон с верхним и боковым подвесом

- Поставляется в комплекте с сумками для хранения и переноски

- Комплект для оконной фурнитуры для верхнеподвесных и верхнеподвесных окон

Сортировать по

Продукт

Снято с производства

l27165

SMTPS Больше информации

Описание

Характеристики

Технический паспорт

Описание

Основной набор инструментов Sashmate содержит два основных инструмента для установки оконных створок: наборы стальных верхнеподвесных и боковых подвесок Sashmate, а также сумки для хранения и переноски. Ассортимент изготовлен из высококачественной оцинкованной стали и произведен в Великобритании. Дополнительным бонусом использования продуктов Sashmate является то, что использование дополнительных наборов при ремонте увеличивает грузоподъемность наборов. Например, если используются 2 комплекта Sashmate Top Hung, это удваивает максимальную рабочую нагрузку.

Ассортимент изготовлен из высококачественной оцинкованной стали и произведен в Великобритании. Дополнительным бонусом использования продуктов Sashmate является то, что использование дополнительных наборов при ремонте увеличивает грузоподъемность наборов. Например, если используются 2 комплекта Sashmate Top Hung, это удваивает максимальную рабочую нагрузку.

Особенности

Особенности

- Содержит набор для подвешенной стальной стали и боковой стальной набор

- , поставляемые в комплекте с пакетами для хранения и переноски

- Комплект для обеих боковых подвешенных и подвешенных стволов.

Технический паспорт продукта

Обратная связь

* Введите адрес электронной почты ниже:

* Введите свои комментарии ниже:

Базовый инструмент BAS-x

jpg»> Продукты и аксессуары AFTOSA

jpg»> Продукты и аксессуары AFTOSA jpg»> Глиняные инструменты Kemper

jpg»> Глиняные инструменты Kemper jpg»> Groovy Tools — Trim Tools

jpg»> Groovy Tools — Trim Tools jpg»> Инструменты для глины Falcon

jpg»> Инструменты для глины Falcon jpg»> Отделка Инструменты Gin

jpg»> Отделка Инструменты Gin