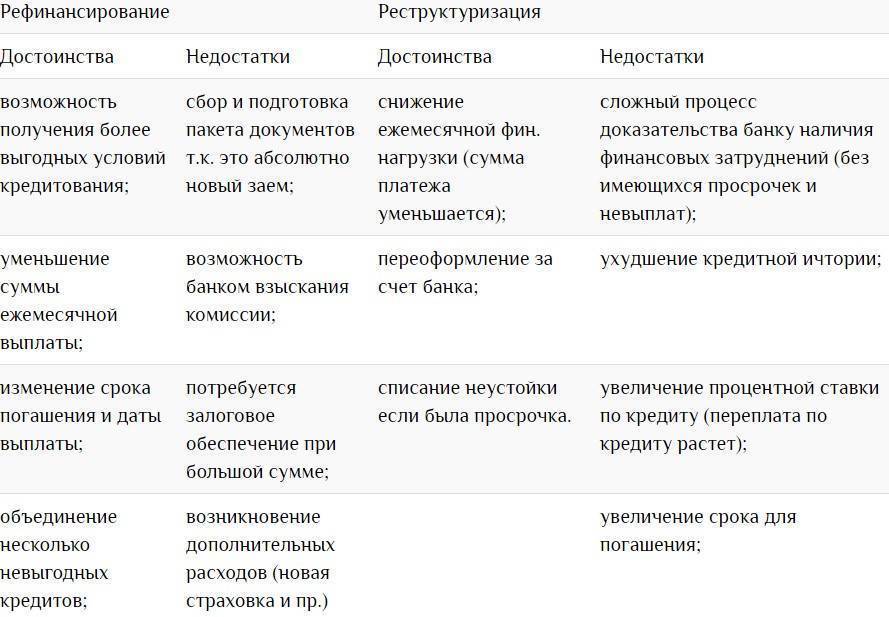

Потребительский кредит для работников предприятий ОПК и военнослужащих

Потребительский кредит для работников предприятий ОПК и военнослужащих У вас отключен JavaScript.Поиск по сайту

{{/Sections.length}} {{#Sections}}{{Title}}

{{#Items}}{{Title}}

{{/Items}} {{/Sections}}Популярные запросы

РКО

Кредит

Ипотека

Ваш город

Найденные города

{{/Cities}}Москва

Санкт-Петербург

Владивосток

Екатеринбург

Казань

Нижний Новгород

Новосибирск

Омск

Контакты

A A

Расстояние между буквами

1 1,5 2

Расстояние между строчками

1 1,5 2

Изображения

Показать Скрыть

Цвета сайта

Т Т Т Т Т

Условия

| Валюта кредита | Рубли РФ |

| Сумма кредита | 100 000–5 000 000 ₽ |

| Срок кредита | 1—7 лет |

| Ставка | От 3,5% |

| Скидка | На 1% ежегодно или на 3% за весь срок кредита, если оформить финансовую защиту и платить без просрочек |

| Пеня при неоплате очередного платежа | 0,06% от суммы просроченной задолженности в день |

| Кредитные каникулы | Отсрочка на 2 месяца |

В ПСБ удобно

Требования к заемщику

- Гражданство и постоянная регистрация РФ

- Возраст от 21 года до 65 лет

- Работайте по найму и не являетесь индивидуальным предпринимателем

- Общий трудовой стаж более 1 года, от 4 месяцев — на последнем месте работы

- Вы работаете, проживаете или постоянно зарегистрированы в регионе обслуживания банка

- Есть мобильный и рабочий телефон

Дополнительные требования к заемщику:

- Вы работаете в организации, которая входит в перечень, сформированный ПСБ на основе внутреннего анализа

Требования к созаемщику

- Гражданство и постоянная регистрация РФ

- Возраст: 21 год на дату получения — 65 лет на дату возврата

- Общий трудовой стаж более 1 года, от 4 месяцев — на последнем месте работы

- Работаете по найму и не являетесь индивидуальным предпринимателем

- Вы работаете, живете или постоянно зарегистрированы в регионе обслуживания банка

- Есть мобильный и рабочий телефон

Документы для оформления кредита

- Заполненная анкета по образцу

- Паспорт гражданина РФ

- Любой документ

- НДФЛ

- Справка по форме банка или работодателя

- Выписка из зарплатной карты или счета в бумажном или электронном виде

Если выписка предоставляется в электронном виде, дополнительно нужны:

- Для работников силовых структур — военный билет, удостоверение личности военнослужащего или служебное удостоверение

- Для других клиентов — выписка из ПФР

- Созаемщик предоставляет копию трудовой книжки, заверенную работодателем, или выписку из ПФР

- Информация о номере СНИЛС

Документы для учета дохода от пенсионных выплат

- Пенсионное удостоверение с указанием размера выплаты

- Выписка с банковского счета с информацией о зачислении пенсии в бумажном или электронном виде

Документы

Условия предоставления, использования и возврата кредита с 28. 06.2023

06.2023

Правила по потребительским кредитам

Правила по потребительским кредитам, действуют с 10.08.2017 (Приложение №6 к Правилам КБО)

Правила по потребительским кредитам, действуют с 01.03.2015 (Приложение №5 к Правилам КБО)

Задать вопрос

Мы используем файлы cookie, чтобы сайт был лучше для вас.

банков США столкнутся с кредитным ударом раз-два И они не должны расслабляться, списав стоимость заемных средств и других активов на миллиарды долларов.

Вывеска Citigroup возле Citigroup Center в Нью-Йорке, 1 октября 2007 г. REUTERS/Shannon Stapleton (СОЕДИНЕННЫЕ ШТАТЫ)

Некоторые аналитики говорят, что грядут новые громадные списания.

Серьезно пострадавшие от испаряющегося рынка корпоративного долга, который подпитывал бум выкупа, опоясывающий весь мир, банки США теперь с трепетом ожидают эскалации проблем, таких как неоплата потребителями своих автомобилей и кредитных карт. Подушка безопасности потребителей, собирающая наличные за счет рефинансирования ипотечных кредитов, теряет воздух, поскольку банки все больше и больше ограничивают кредитование, в то время как кредиты с регулируемой процентной ставкой переустанавливаются по более высоким процентным ставкам.

Аналитик Bernstein Research Брэд Хинтц сказал, что этот квартал был худшим для четырех из пяти крупнейших американских охранных фирм почти за десятилетие. Bear Stearns Cos Inc. BSC.N, Lehman Brothers Holdings Inc. LEH.N, Morgan Stanley MS.N и Merrill Lynch & Co Inc. MER.N вместе взятые списали свои портфели на миллиарды долларов.

Некоторые аналитики скептически относятся к тому, что такой значительный кредитный кризис можно преодолеть всего за квартал или два.

«Будут дальнейшие списания портфельных активов», — сказал Кит Дэвис, финансовый аналитик портфельного менеджера Farr Miller & Washington.

Слияние усохшего спроса на корпоративный долг и проблем с потребительским долгом подготовило почву для удара один-два. Это может привести к увольнению главного исполнительного директора Citigroup C.N Чака Принса и омрачить блеск восходящей звезды JPMorgan Chase & Co, генерального директора JPM.N Джейми Даймона.

«Вы видите ситуацию, когда банки недостаточно зарезервированы на возможные потери», — сказал Дэвис.

По словам Дэвиса, после нескольких лет использования денег, которые они откладывали на ожидаемые потери по кредитам, банкам придется восстанавливать эти резервы, что приведет к сокращению прибыли.

Он сказал, что уровни потерь потребителей, которые в настоящее время несут банки, намного ниже того, что будет через несколько кварталов. «Я не вижу, как банки смогут увеличить прибыль в следующем году», — сказал Дэвис.

Между тем, Даймон из JPMorgan предупредил на этой неделе, что суперфонда примерно на 80 миллиардов долларов (40 миллиардов фунтов стерлингов), создаваемого для спасения активов, хранящихся в структурированных инвестиционных фондах, или SIV, будет недостаточно, чтобы помочь всем. В этих SIV находятся активы на сумму более 300 миллиардов долларов.

«Могут быть некоторые SIV, которым это не поможет, и это жизнь на скоростной полосе», — сказал Даймон аналитикам.

В то время как Citigroup изо всех сил пытается удержать свои риски SIV за счет собственного баланса, резервы банка №1 в США на возможные потери по кредитам увеличились в третьем квартале до 4,8 млрд долларов по сравнению с 2,52 млрд долларов в предыдущем квартале.

Тем не менее, аналитики обеспокоены дальнейшим ухудшением кредитоспособности региональных банков и тяжеловесов Уолл-стрит.

«Мы по-прежнему обеспокоены темпами ухудшения кредитоспособности ряда (Washington Mutual Inc’s WM.N) портфелей, которые, вероятно, будут ограничивать прибыль на оставшуюся часть 2007 года и в 2008 году», — сказал аналитик Credit Suisse Моше Оренбух.

По мере того, как банки разбираются с неразберихой в сфере субстандартного ипотечного кредитования, опережающие индикаторы просрочек по автокредитам, выданным людям с хорошей кредитной историей, стали «решительно отрицательными», заявил в пятницу аналитик JPMorgan Эрик Селле в исследовательской заметке.

«Мы ожидаем, что серьезность убытков по автофинансированию будет расти из-за продления сроков финансирования, увеличения убытков на транспортное средство и более быстрого перехода к возврату владения по сравнению с урегулированием», — сказал Селле.

Он ожидает, что главный заемщик автомобилей в США будет испытывать стресс в течение следующих 18 месяцев.

Что касается собственного портфеля потребительских кредитов, то высшее руководство JPMorgan заявило, что не видит более слабого потребителя по автокредитам и кредитным картам. Но генеральный директор JPMorgan Даймон и его команда оказались слишком оптимистичными в своем прогнозе убытков, например, по кредитам под залог жилья.

На этой неделе, после сообщения о 2-процентном увеличении прибыли в третьем квартале, JPMorgan заявил, что убытки по кредитам под залог недвижимости могут возрасти до 270 миллионов долларов в квартал в течение следующих нескольких кварталов, по сравнению с предыдущей оценкой компании в 150 миллионов долларов до 160 долларов. млн.

«Несомненно, в ближайшем будущем следует следить за некоторыми вещами, особенно за тенденциями качества потребительских кредитов», — сказал аналитик Goldman Sachs Уильям Танона.

Кредитный рейтинг стабилен по мере роста потребительского долга в 2022 году

В этой статье:

- Средний кредитный рейтинг в США не изменился на уровне 714 56

- Средние баллы FICO остаются стабильными или Слегка поднимитесь по поколениям

- Обзор потребительского долга США

- Чего ожидать заемщикам в 2023 году

Потребители в 2022 году вышли из периода восстановления экономики, длившегося почти два года, и теперь обнаруживают, что экономические потоки движутся так же быстро, если не быстрее, чем до 2020 года. Даже по мере роста среднего остатка по большинству видов потребительского долга и уровня просроченной задолженности по кредитным картам — показатели FICO ® ☉ остаются стабильными.

Даже по мере роста среднего остатка по большинству видов потребительского долга и уровня просроченной задолженности по кредитным картам — показатели FICO ® ☉ остаются стабильными.

В рамках нашего постоянного анализа кредитов и долгов в США компания Experian проанализировала анонимные данные кредитных отчетов, чтобы увидеть, как изменились кредитные рейтинги потребителей за последний год, и понять, какое влияние пандемия оказала на то, как они используют кредит. В этом анализе данные за третий квартал (3 квартал) 2021 года сравниваются с данными за 3 квартал 2022 года9.0003

Средний остаток по кредитным картам и кредитам для потребителей увеличился в прошлом году, что обусловлено более высокими годовыми процентными ставками, инфляцией, повышенным спросом на товары и услуги и другими факторами. Безработица остается исторически низкой, а заработная плата растет, хотя и не так сильно, как цены на товары и услуги, которые потребляют рабочие. Кроме того, у домохозяйств в среднем по-прежнему больше денег на сберегательных и текущих счетах, чем в предыдущие годы, отчасти благодаря стимулирующим чекам, выпущенным во время пандемии.

На данный момент, по крайней мере, потребители, кажется, не отстают от основного экономического встречного ветра, с которым они сталкиваются: инфляции. Средний кредитный рейтинг в США оставался стабильным на уровне 714 в 2022 году и по-прежнему на целых 11 пунктов выше, чем до пандемии, когда средний балл составлял 703. 2019 г. Уровень просроченной задолженности по кредитным картам вернулся к допандемическому уровню, а средний уровень использования кредита увеличился с 26% во время пандемии до 28% в 2022 г., что снова соответствует допандемическому уровню.

Средний кредитный рейтинг в США не изменился и составил 714

По состоянию на третий квартал 2022 г. средний балл по шкале FICO ® в США составлял 714, не изменившись после четырех лет повышения баллов, начиная с 2018 г. В 2022 г. 72% американцев имели «хороший» кредитный рейтинг 670 или выше на основе модели кредитного рейтинга FICO ® Score 8.

Средние баллы FICO

® Стабильные по США При этом средний общий остаток долга увеличился на 5 544 долл. США до 101,9 долл. США15 в 2022 году. Увеличение на 5,8% совпадает с общей инфляцией, которая выросла на 8,2% за тот же период, что измеряется индексом потребительских цен.

США до 101,9 долл. США15 в 2022 году. Увеличение на 5,8% совпадает с общей инфляцией, которая выросла на 8,2% за тот же период, что измеряется индексом потребительских цен.

Источник: данные Experian за 3-й квартал каждого года

Средний уровень общего долга вырос в большинстве штатов

Увеличение среднего общего долга на 5,8% в 2022 году в значительной степени было обусловлено увеличением более широко используемых кредитных продуктов: кредита карты, автокредиты и ипотечные кредиты, каждый из которых вырос более чем на общий уровень долга в прошлом году, поскольку потребительский спрос, а также инфляция стимулировали рост как расходов, так и розничных цен.

Средние остатки по студенческим кредитам немного снизились, так как заемщики ожидают разрешения судебных исков в отношении федерального плана облегчения студенческого долга, а выплаты по студенческим кредитам остаются приостановленными до 2023 года. Между тем, мы начинаем видеть значительное количество кредитов, прощенных через другие федеральные программы студенческих ссуд, такие как программа прощения ссуд на государственные услуги.

Средние остатки HELOC увеличились в 2022 году, что указывает на возобновление интереса к продукту жилищного кредита, который потерял популярность в условиях более низких процентных ставок в 2010-х годах. Поскольку собственный капитал увеличивается, а рефинансирование ипотечных кредитов не является финансово выгодным для большинства, HELOC могут стать удобным способом для домовладельцев с низкими фиксированными процентными ставками получить доступ к своему капиталу в ближайшие годы.

Средний общий долг на одного потребителя, 2022 г.

В западных штатах, включая Калифорнию, Колорадо и Вашингтон, за последние годы наблюдался наибольший рост цен на жилье, поэтому, следовательно, средний рост общего долга был более значительным, чем в остальной части страны, из-за более крупной ипотеки. балансы.

Уровень использования кредита и просроченной задолженности увеличился с рекордно низкого уровня в 2021 году

Средняя задолженность по кредитной карте значительно увеличилась в 2022 году, поскольку потребители увеличили расходы на товары и услуги, такие как поездки в отпуск и рестораны вне дома, две из более крупных категорий расходов по кредитным картам, которые были не широко доступны во время пандемии. Скачок на 13% увеличивает средний уровень долга по кредитной карте до $5,9.10, это самый высокий показатель с 2019 года.

Скачок на 13% увеличивает средний уровень долга по кредитной карте до $5,9.10, это самый высокий показатель с 2019 года.

Источник: данные Experian за третий квартал каждого года

Аналогичным образом, коэффициент использования кредитных карт увеличился с 26% до 28% в 2022 году, еще один показатель, который вернулся к допандемическим уровням после два года депрессивных расходов по кредитной карте.

Источник: данные Experian за 3 квартал каждого года

Примечание: Проценты просроченных платежей основаны на количестве счетов

Проценты просроченных платежей увеличились в 2022 году, но, несмотря на это увеличение, они по-прежнему намного ниже допандемического уровня. По состоянию на 3 квартал 2022 года 1,67% счетов были в возрасте от 30 до 59 лет.просроченные дни; количество счетов с просрочкой от 60 до 89 дней увеличилось до 1,01%, а 0,63% счетов с просрочкой от 90 до 180 дней.

Среднее значение FICO

® Показатели остаются стабильными или немного повышаются в зависимости от поколения Источник: данные Experian за третий квартал каждого года; возраст по состоянию на 2022 г.

В 2022 г. кредитные рейтинги ни одного поколения практически не изменились. Самые молодые и самые старшие поколения в нашем анализе — поколение Z и молчаливое поколение — остаются неизменными, в то время как поколение X и миллениалы прибавили один балл средний. У бэби-бумеров средний балл увеличился на два пункта.

Средние баллы FICO ® для каждого поколения остаются прочно в диапазоне «хороших» кредитных баллов или выше, что составляет 670 баллов или выше. Средние баллы бэби-бумеров и «молчаливого поколения» по-прежнему находятся в «очень хорошем» диапазоне от 740 до 799. Заемщики с очень хорошим кредитным рейтингом или выше обычно получают более низкие процентные ставки по предложениям кредитных карт и финансированию, чем те, у кого более низкие баллы. . Продолжительность кредитной истории потребителя также является важным фактором оценки, что может помочь объяснить, почему оценки в среднем увеличиваются по мере старения потребителей.

Обзор потребительского долга США

Средние остатки на счетах потребителей выросли больше, чем в предыдущие годы, в основном из-за инфляционного давления и неудовлетворенного потребительского спроса на товары и услуги, который в предыдущие годы был приглушен экономическим спадом во многих секторах экономики из-за пандемии.

В 2022 году инфляция вернулась к жизни впервые за несколько десятилетий. Инфляция выросла на 8,2% в годовом исчислении по состоянию на сентябрь 2022 года, согласно индексу потребительских цен, максимальному с 19 года.82. Это стало шоком для многих потребителей в США, особенно для тех молодых потребителей, которые когда-либо знали только мир с низкой инфляцией или без нее. И хотя с тех пор инфляция снизилась до 6,4% по состоянию на январь 2023 года, она затронула почти все компоненты индекса потребительских цен, от базовых вещей, таких как продукты питания и аренда, до дискреционных предметов, таких как питание вне дома.

Но, несмотря на более высокие цены, потребители были более чем готовы к управлению благодаря высокому спросу на рабочую силу (безработица остается на рекордно низком уровне, а заработная плата растет) и остаткам на банковских выписках, которые остаются выше, чем до пандемии.

Источник: данные Experian за 3 квартал каждого года

Остатки личных кредитов и остатки HELOC выросли в 2022 году, поскольку спрос на альтернативы некогда популярной ипотеке с выплатой наличных может стимулировать рост этих типов кредитов.

Кредитные карты снова демонстрируют самый быстрый рост

По большинству видов потребительских кредитов также увеличился баланс. Средние остатки по кредитным картам, наиболее чувствительному к процентной ставке потребительскому кредитному продукту, увеличились на 13,2% за 12 месяцев, закончившихся в третьем квартале 2022 года, до 5,9 долларов США.10. Повышение процентных ставок, которое увеличило годовую процентную ставку более чем на 3 процентных пункта, объясняет некоторое увеличение, хотя увеличение расходов по сравнению с предыдущим годом, вероятно, было более важным фактором, поскольку покупки карт для большинства потребительских товаров выросли в 2022 году.

Ипотека и Автомобильные балансы широко отслеживают инфляцию

Как автокредиты, так и ипотечные кредиты, обычно два крупнейших ежемесячных платежа для потребителей, выросли более чем на 7% в прошлом году, в основном отражая быстрый рост цен как на автомобили (подержанные или новые), так и на дома в 2022 году. , несмотря на меньшее количество домов и автомобилей, проданных по сравнению с предыдущими годами.

, несмотря на меньшее количество домов и автомобилей, проданных по сравнению с предыдущими годами.

Средний остаток по ипотечным кредитам увеличился с 220 380 долларов США в третьем квартале 2021 года до 236 443 долларов США в сентябре прошлого года, что на 7,3% больше, чем в предыдущем году. Однако по мере того, как количество продаж домов начинает снижаться, меньше новых ипотечных кредитов будет выписано или рефинансировано. По этой причине средний остаток по ипотечным кредитам может замедлиться или даже снизиться в ближайшем будущем, поскольку нынешние плательщики ипотечных кредитов выплачивают существующие ипотечные кредиты, а новые ипотечные кредиты заменяют их меньшим количеством.

Остатки по автокредитам рассказывают немного другую историю, несмотря на то же увеличение, что и ипотечные кредиты. Хотя ставки по автокредитам не выросли так сильно, как по другим типам кредитов, это по-прежнему рынок автодилеров, поскольку запасы автомобилей не поспевают за спросом. По мнению отраслевых обозревателей, увеличение среднего баланса до 22 612 долларов в большей степени отражает больший спрос, чем предложение.

Остаток по студенческому кредиту сократился до решения суда

Остаток по студенческому кредиту немного сократился в 2022 году, что противоречит инфляционной тенденции, влияющей на другие виды кредитов. Поскольку выплаты по большинству видов студенческих кредитов по-прежнему приостановлены Министерством образования, проценты по остаткам не начисляются. Следовательно, средний остаток немного снизился, до 39 032 долл. США. Решение Верховного суда, ожидаемое где-то весной, будет иметь значение для более чем 16 миллионов заемщиков, одобренных Министерством образования для списания студенческих кредитов.

Между тем, некоторые заемщики начинают видеть, что целые остатки кредита прощаются из-за участия в Программе прощения государственных служащих, которая прощает оставшиеся остатки для заемщиков, работающих на определенных государственных или некоммерческих работодателей после 10 лет выплаты кредита.

Балансы HELOC восстанавливаются

У HELOC, возможно, наконец наступил момент после почти десятилетнего снижения баланса и менее чем надежной доступности HELOC от кредиторов. В 2022 г. средние остатки на счетах HELOC выросли впервые за 10 лет, увеличившись до 41 045 долл. США в 2022 г.

В 2022 г. средние остатки на счетах HELOC выросли впервые за 10 лет, увеличившись до 41 045 долл. США в 2022 г.

За поворотом стоит отсутствие других способов использовать собственный капитал, который для многих домовладельцев значительно увеличился. По отраслевым оценкам, в 2022 году средний «доступный» собственный капитал дома увеличится до более чем 200 000 долларов. В то же время другим некогда популярным способом, которым домовладельцы использовали собственный капитал (и часто снижали свою ипотечную ставку в процессе), была ипотека с рефинансированием наличными. Рефинансирование наличными испарилось, поскольку ставки рефинансирования по ипотечным кредитам выросли намного выше текущей ставки, которую в настоящее время платят большинство домовладельцев с ипотекой.

Что заемщики могут ожидать в 2023 году

Хотя Федеральная резервная система еще не закончила возиться со ставками, все согласны с тем, что не будет такого же парада повышения ставок, как в 2022 году. Это замедление может, наконец, означать укрепление «новая норма» для потребителей и кредиторов в 2023 году. Процентные ставки по кредитным картам останутся повышенными, и, если экономика продолжит остывать, кредиторы могут стать более разборчивыми при предоставлении новых кредитов потребителям в 2023 году.

Это замедление может, наконец, означать укрепление «новая норма» для потребителей и кредиторов в 2023 году. Процентные ставки по кредитным картам останутся повышенными, и, если экономика продолжит остывать, кредиторы могут стать более разборчивыми при предоставлении новых кредитов потребителям в 2023 году.

Ожидается дальнейшее повышение процентных ставок, но меньше и меньше, чем в 2022 году

Федеральная резервная система указала, что она еще не совсем закончила с повышением процентных ставок, которое мы все вместе наблюдаем с марта 2022 года. В начале нового года наблюдатели ФРС сходятся во мнении, что ключевая ставка по фондам она достигает 5%, что еще на полпроцента выше целевого уровня в 4,50% в начале 2023 года. от своего максимума 2022 года. Цены на автомобили, бензин, авиабилеты и продукты питания уже снижались в конце 2022 года, согласно индексу потребительских цен. Чем больше ФРС наблюдает за снижением цен, тем больше вероятность того, что она прекратит повышать ключевую процентную ставку по федеральным фондам.

Использование кредита продолжит оказывать давление на кредитный рейтинг потребителей

При рассмотрении того, что включает в себя кредитный рейтинг, использование кредита является одним из наиболее важных факторов. При прочих равных, более низкие коэффициенты использования кредита, как правило, приводят к более высокому кредитному рейтингу, и наоборот. Даже небольшие различия в использовании кредита могут означать изменения кредитного рейтинга в любом направлении. Например, вот средние коэффициенты использования кредита для четырех диапазонов хороших кредитных баллов: Средний процент использования кредита ниже по мере увеличения баллов.

Источник: данные Experian за 2022 год

Итак, что входит в расчет использования кредита? Это балансы потребителей на их возобновляемых кредитных счетах по сравнению с общей суммой их кредитных лимитов, установленных кредиторами.

В 2023 году ни один из факторов не работает в пользу потребителя: инфляция увеличивает средний баланс потребителей из месяца в месяц, в то время как кредиторы не так быстро предоставляют кредит заемщикам, как это было, когда экономические условия были более ясными. И вишенка на торте: проценты по этим более высоким остаткам начисляются еще больше, чем на этот раз в 2021 году9.0003

И вишенка на торте: проценты по этим более высоким остаткам начисляются еще больше, чем на этот раз в 2021 году9.0003

Изменение среднего балла FICO

® , 2021-2022Но пока потребители справляются. Почти полная занятость в США означает, что потребители, как правило, лучше подготовлены к управлению более высокими остатками. А просроченные платежи, хотя и растут, не достигли уровней, наблюдавшихся во время последнего экономического спада. Таким образом, несмотря на рост остатков, средний кредитный рейтинг в большинстве штатов почти не изменился по сравнению с 2021 годом.

Источник: данные Experian за третий квартал каждого года

Новые сдвиги в финансировании и рефинансировании

Кредиторы по-прежнему готовы кредитовать потребителей в начале 2023 года, согласно ежеквартальному опросу мнений старшего кредитного специалиста. Но улучшение кредитных рейтингов может сохранить интерес потребителей еще больше, чем в предыдущие годы.

В совокупности большинство кредиторов не меняют квалификации для некоторых видов заимствований, таких как автокредиты. Тем не менее, они указывают, что будут ужесточать стандарты кредитования для приема заявок на кредитные карты, согласно недавним опросам банковских кредиторов, проведенным Федеральной резервной системой. Улучшение кредитного рейтинга всего на несколько пунктов может иметь значение. Например, некоторые кредиторы могут одобрить заемщиков с минимально хорошим кредитным рейтингом 680, но только в том случае, если они платят более высокую годовую процентную ставку, чем они имели бы с более высоким баллом. С другой стороны, кредиторы предположили, что они немного больше готовы кредитовать заемщиков с 720 FICO ® Score, чем раньше.

Для домовладельцев, несмотря на то, что дверь рефи для обналичивания может быть закрыта на некоторое время, у богатых домовладельцев есть другие способы получить доступ к собственному капиталу. В то время как кредиты под залог недвижимости и ставки HELOC, как правило, выше, чем обычные ипотечные кредиты с первым залогом, они, как правило, меньше, чем большинство личных кредитов, и значительно меньше, чем кредитные карты с переменной процентной ставкой.