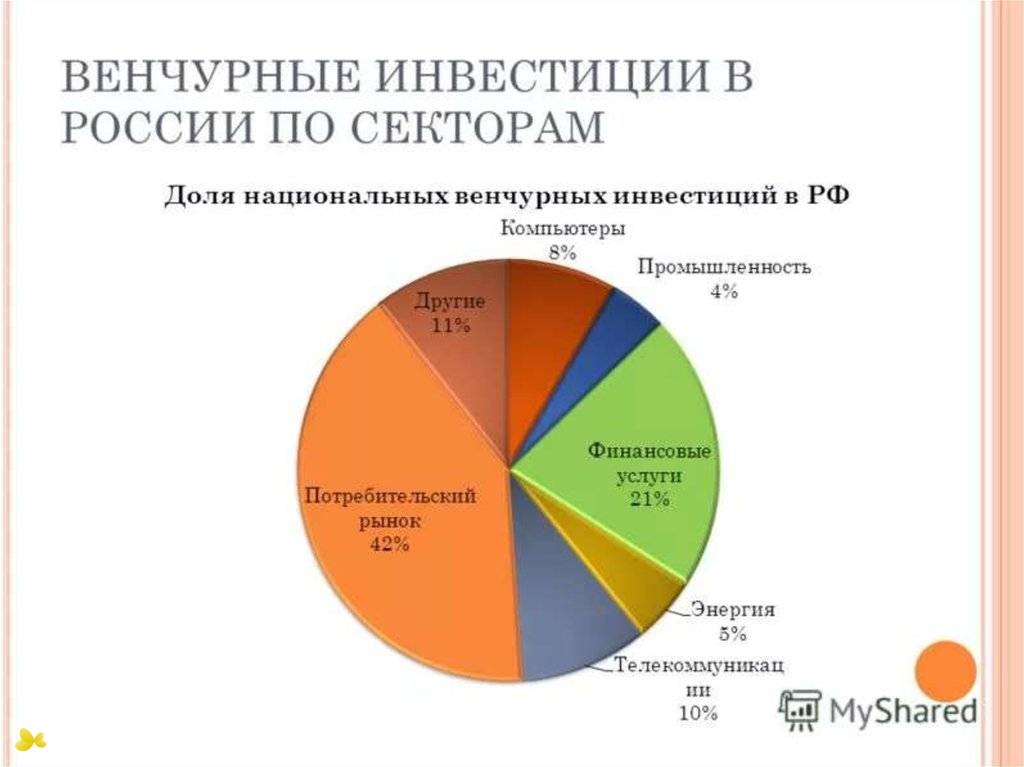

Венчурный фонд — e-xecutive.ru

Понятие венчурного инвестора

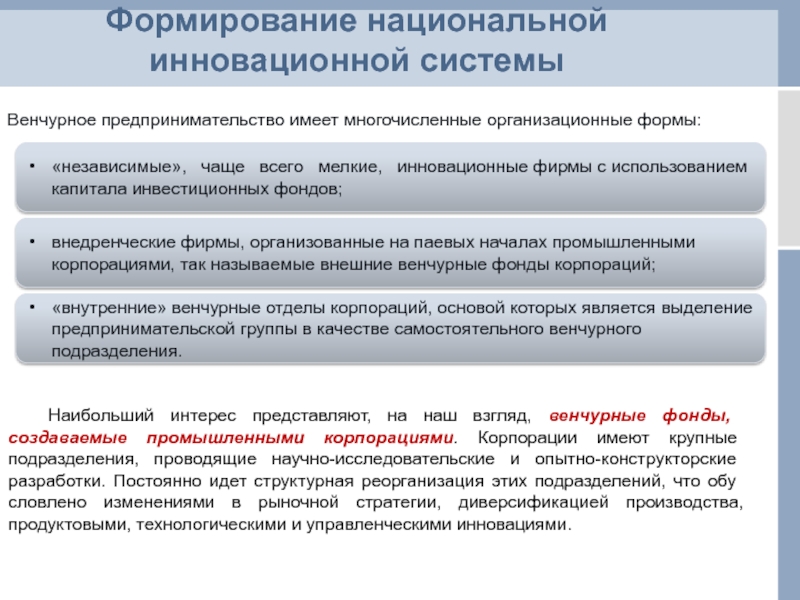

Венчурный фонд – (англ. «venture company» – рисковая компания) – особый тип инвесторов, которые готовы вкладывать средства исключительно в инновационные проекты (стартапы), полностью осознавая, что это рискованное мероприятие с минимальным процентом успешного исхода.Согласно многолетним наблюдениям — около 90% всех стартапов в России являются убыточными.

Обычно эти проекты заканчивают свое существование на начальной стадии опытно-исследовательских работ, даже не успев выйти на рынок.

Зато оставшиеся 10% проектов «выстреливают» настолько успешно, что все вложенные в них инвестиции возвращаются многократно.

Именно эта игра в «русскую рулетку» стимулирует венчурных инвесторов вкладывать деньги в абсолютно нерентабельные и бесперспективные на первый взгляд проекты, надеясь, что именно этот стартап окажется «тем самым», одним из десяти.

Конечно, венчурные фонды инвестируют в молодые проекты далеко не последние деньги, а скорее – лишние средства.

По своей сути венчурные фонды – это успешные компании, которые достигли в своей нише рынка определенного «потолка». Бизнес отлажен, поэтому, даже если очередная инвестиции окажется «мертвой», на финансовом состоянии такой урон не отразится критически.

Почему стартаперы обращаются к венчурным фондам?

На первый взгляд может показаться, что компании-стартаперы могут искать финансирование для своих проектов где-нибудь еще, кроме венчурных инвесторов. Но на самом деле венчурные фонды – это единственный оптимальный источник финансирования.

Обычно авторы идеи не имеют возможности профинансировать себя самостоятельно, поэтому они ищут финансовой помощи у инвестора. Ведь пока предприятие молодое, никому не известное и чаще всего не зарегистрировано как юридическое лицо, банковское кредитование такого бизнеса является невозможным.

Внутренний и внешний венчур – в чем разница?

Различают два основных типа фондов инвестирования инновационных проектов:

Это самая распространенная схема финансирования стартапов не только в России, но и в мире. 95% инновационных молодых проектов получают финансирование именно из частных источников.

Это самая распространенная схема финансирования стартапов не только в России, но и в мире. 95% инновационных молодых проектов получают финансирование именно из частных источников. 2) Внешний венчур. Когда для финансирования новых проектов привлекают государственный капитал. Чаще всего инвестирование происходит с помощью пенсионных фондов, страховых компаний, путем привлечения средств из государственного и местного бюджетов, получения различных грантов, а также поступления от других государственных учреждений. Хоть государственное финансирование стартапов – это единичные случаи, все-таки это происходит, ведь развитие инноваций влияет на развитие экономики государства и рост ВВП.

Когда в России появились первые венчурные фонды?

История финансирования стартапов на государственном уровне началась еще в 1993 году. Именно тогда на встрече министров государств «Большой восьмерки» было принято решение выделить для России 300 млн. долларов на развитие венчурного инвестирования в национальные компании.

Уже в следующем 1994 г. в стране появились первые венчурные фонды.

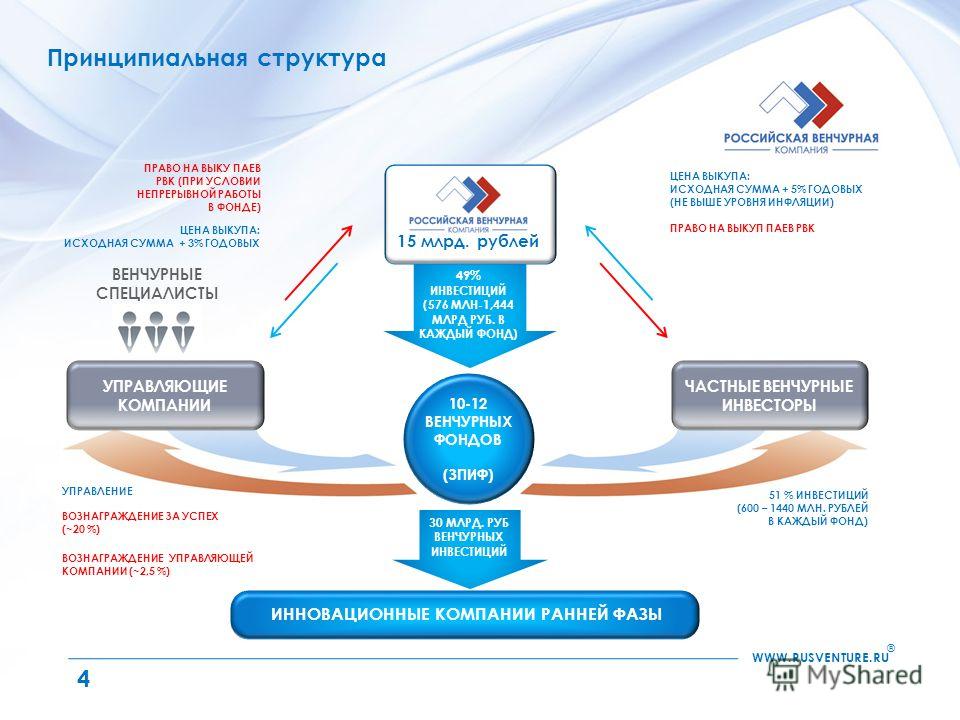

Одним из крупнейших инвесторов, которые на государственном уровне занимаются развитием малого бизнеса в сфере инновационных технологий, является ОАО «Российская венчурная компания» — государственный фонд венчурных фондов Российской Федерации. Создана в 2006 году с целью стать источником доступного финансирования молодых инновационных проектов, а также для развития в России инновационных отраслей в экономике.

Ссылки

- Эдуард Фияксель: Предприниматели глазами венчурного инвестора

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

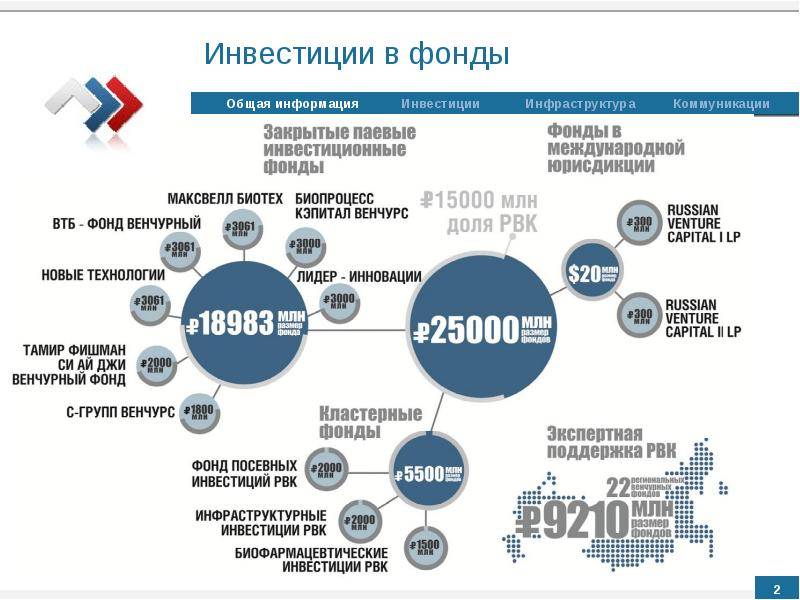

Фонды в зарубежной юрисдикции

Russian Venture Capital I LP

Дочерний фонд РВК Russian Venture Capital I LP был зарегистрирован в Великобритании в 2010 году. Фонд создан с целью организации трансфера технологий с глобального рынка в Россию путем приобретения ценных бумаг или долей зарубежных инновационных компаний и фондов, в том числе путем присоединения к венчурным консорциумам инвесторов (альянсам), сделкам соинвестирования с ведущими венчурными фондами.

Фонд создан с целью организации трансфера технологий с глобального рынка в Россию путем приобретения ценных бумаг или долей зарубежных инновационных компаний и фондов, в том числе путем присоединения к венчурным консорциумам инвесторов (альянсам), сделкам соинвестирования с ведущими венчурными фондами.

Компания Russian Venture Asset Management Ltd (Великобритания) является дочерней компанией РВК и действует как управляющий партнер фонда Russian Venture Capital I LP. РВК входит в партнерство как единственный инвестор-партнер с ограниченной ответственностью (Limited Partner). За время своей деятельности управляющая компания приняла участие в инвестировании трех инновационных компаний, в том числе в двух раундах инвестиций выступила как ведущий инвестор.

Целевой размер фонда, млн долл. США:60,69

RVC IVFRT LP

Дочерний фонд РВК Russian Venture Capital II LP был создан в 2011 году и в дальнейшем был переименован в RVC IVFRT LP в связи с присоединением второго инвестора — Инвестиционно-венчурного фонда Республики Татарстан. Оба инвестора имеют статус партнеров с ограниченной ответственностью (LP). Управление фондом осуществляет компания Volga Venture Management Inc. — совместное предприятие, организованное в соответствии с законодательством штата Делавэр (США) и принадлежащее RVC USA Inc (дочерней компании РВК) и НКО «Инвестиционно-венчурный фонд Республики Татарстан».

Оба инвестора имеют статус партнеров с ограниченной ответственностью (LP). Управление фондом осуществляет компания Volga Venture Management Inc. — совместное предприятие, организованное в соответствии с законодательством штата Делавэр (США) и принадлежащее RVC USA Inc (дочерней компании РВК) и НКО «Инвестиционно-венчурный фонд Республики Татарстан».

Инвестиционный фокус фонда — присоединение к ведущим международным венчурным фондам поздней стадии и соинвестиции в технологические активы в интересах Российской Федерации.

Целевой размер фонда,млн долл. США:40,00

Ангел vs венчурный фонд: в чем разница и на кого сделать ставку при привлечении инвестиций

И бизнес-ангел, и венчурный фонд (VC) инвестируют в стартапы. Оба нацелены на получение выгоды и в поисках проектов от которых могут получить максимальный ROI. Но за схожестью целей есть принципиальная разница, знание которой сохранит много времени и поможет найти идеального инвестора.

Разобраться в нюансах помогает юрист-международник, CEO Invisible Keyboard и сооснователь Z-Robotics Ксения Мысак.

Ангел vs венчурный фонд: в чем разница и на кого сделать ставку при привлечении инвестиций

Евгения ХрисанфоваЧьи деньги инвестируют

Ангелы вкладывают собственные деньги. Зачастую это успешные бизнесмены, которые хотят разнообразить свой инвестиционный портфель и поддержать инновационные проекты в своей сфере. Часто ангелами становятся бывшие стартаперы, которые сделали успешный экзит, — они помогут советом и полезными связями.

Ангелы — это, как правило, люди с высоким уровнем дохода, которые вкладывают средства в создание нового стартапа на очень ранних стадиях, обычно в форме конвертируемого займа или по договору типа SAFE. Инвестиции от ангелов выполняют роль моста между потребностью инвестиций для создания продукта на очень ранних стадиях и раундом финансирования от венчурных фондов в будущем.

Венчурные фирмы создают фонд, в который собирают деньги от других инвесторов и управляют ими через инвестирование в стартапы. В таком фонде венчурная фирма, которая занимается управлением, выступает в качестве главного партнера (GP), а те, кто вкладывают деньги, называются партнерами с ограниченной ответственностью (LP).

LP включают институциональных инвесторов (например, университеты, пенсионные фонды, банки и страховые компании), а также семейные офисы и частных лиц с высокими доходами. То есть венчурная фирма (GP) распоряжается чужими деньгами (деньгами LP).

Из такой разницы следует, что ангелы, которые инвестируют собственные деньги, более склонны к риску и инвестируют в стартапы на очень ранних стадиях. А венчурные фирмы, которые вкладывают деньги других инвесторов, менее склонны к риску и более тщательно выбирают проекты, инвестируют на более поздних стадиях.

Размер инвестиций

Еще одно различие между инвестором-ангелом и венчурной фирмой заключается в размере капитала, который готовы предложить оба инвестора.

Основной объем ангельских инвестиций выпадает на диапазон $50–250 тысяч. Но некоторые ангелы вкладывают больше, иногда — несколько миллионов. По данным SBA (управление по делам малого бизнеса в США), средний объем инвестиций ангела составляет 330 тысяч долларов.

Венчурные фирмы инвестируют в бизнес больше денег, чем ангелы. Так как они инвестируют на более поздних стадиях, то инвестиции венчурных фондов начинаются от $1 млн и выше. По данным SBA, средняя сумма сделки с венчурным фондом составляет $11,7 млн.

В то время как венчурная фирма имеет тенденцию вкладывать миллионы, ангельские инвестиции исчисляются тысячами. По данным за первое полугодие 2019 года, венчурные фонды в США профинансировали стартапы в совокупности на $62 млрд, в то время как ангелы и группы ангелов проинвестировали проекты на $10 млрд за тот же период.

Ожидания по возврату инвестиций

Доходность инвестиций венчурных фирм и инвесторов-ангелов различна. Как правило, венчурные фонды ожидают более высокий процент.

Как правило, венчурные фонды ожидают более высокий процент.

Ангелы ожидают доходность инвестированного капитала от 20% до 25%. Ангельские инвестиции всегда сопряжены с крайне высоким риском. Вкладываясь в стартап на очень ранней стадии, ангел должен быть готов к провалу компании и потере инвестиций.

Как правило, ангелы получают лучшие условия из-за высоких рисков. Однако в дальнейшем, когда в проект входят другие инвесторы, происходит размывание, и ангел выводит деньги из компании. То есть из-за краткосрочности инвестиций ангелы не получают такой доход, как венчурные фонды.

Венчурные фонды могут ожидать возврата инвестиций от 25% до 35%. Фонды инвестируют на более выгодных условиях, на более поздней стадии и держат инвестиции большее количество времени. Соответственно, у фонда больший процент удачных сделок и больший доход.

Уровень вклада и вовлеченности

Еще одно существенное различие между двумя типами инвесторов — это уровень вовлеченности в деятельность инвестируемой компании.

У ангелов зачастую есть контакты и опыт, которыми они готовы делиться с вами для развития компании. Но они редко принимают непосредственное участие в управлении бизнесом. Ангелы — это состоявшиеся люди, у которых есть другая работа.

Венчурные фирмы — полная противоположность. Как правило, они ожидают высокого уровня вовлеченности в процесс принятия решений в компании и часто при инвестировании просят себе место в совете директоров. Основная работа венчурной фирмы — это инвестирование и получение прибыли от этих инвестиций. Поэтому ожидайте более высокого уровня контроля, чем от ангелов.

Продолжительность инвестиций

Венчурные фонды держат свои инвестиции в компании, как правило, гораздо дольше, чем ангелы. Ангелы обычно вкладываются на срок от двух до пяти лет, прежде чем вывести инвестиции из компании.

При поднятии денег в более поздних и крупных раундах для инвестирующих венчурных фондов важно, кто остается у вас в компании инвесторами.

Cap table должен быть максимально экологичным и минималистичным. Ангельские инвесторы постепенно выходят из компании.

Cap table должен быть максимально экологичным и минималистичным. Ангельские инвесторы постепенно выходят из компании.

Cap table должен быть максимально экологичным и минималистичным. Ангельские инвесторы постепенно выходят из компании.В свою очередь, венчурные фирмы обычно вкладываются в компании на период 7–10 лет, прежде чем выйти. Фонду важно получить максимальную прибыль от стартапа через поднятие более крупного раунда, хороший экзит через продажу компании или через выход стартапа на IPO. На это требуется время, поэтому фонд остается в вашем cap table надолго.

Как получить максимум

Подходит ли вашему стартапу инвестирование от ангела или венчурного фонда, будет зависеть от комбинации вышеперечисленных факторов. Так как не существует двух одинаковых стартапов, нет единой формулы и строгих правил, по которым нужно привлекать деньги.

Однако на самых ранних стадиях развития легче привлекать деньги от ангелов — главное, чтобы они верили в вас и вашу идею. После того как компания показала прибыльность и быстрый рост, имеет смысл рассмотреть привлечение средств со стороны венчурных фондов.

Фото на обложке и в материале: Unsplash

Что такое венчурные фонды и как ими управляют?

Прежде, чем пойти дальше, нужно ответить на вопрос, что общего у венчурного фонда и стартапа. Обе эти организации стараются привлекать инвестиции. Однако между ними есть одно важное отличие.

Как правило, чтобы собрать средства для венчурного фонда, нужно гораздо больше времени, чем для стартапа. Особенно это актуально, если менеджер фонда в первый раз привлекает финансирование. Такого человека называют “управляющим first time”. Итак, из каких же специалистов состоит структура венчурного фонда? Обычно это генеральный партнер венчурного фонда (GP), который в другой организации может называться “учредителем”. Далее идут партнеры с ограниченной ответственностью, то есть инвесторы (LP).

Параллельные фонды

Иногда в отдельных юрисдикциях от основного фонда открывают параллельные. При этом активы, в которые вкладывают такие фонды, те же, что и у основного. Но параллельные делают это в фиксированных пропорциях, которые определяют обязательствами о вложении в фонд или capital commitments. Также венчурный фонд может создавать специальные фонды. Например, чтобы инвестировать в определенные регионы и страны. Американские компании иногда прибегают к этому, если планируют оптимизировать свои расходы и платежи, избежав уплаты налогов на территории США.

Но параллельные делают это в фиксированных пропорциях, которые определяют обязательствами о вложении в фонд или capital commitments. Также венчурный фонд может создавать специальные фонды. Например, чтобы инвестировать в определенные регионы и страны. Американские компании иногда прибегают к этому, если планируют оптимизировать свои расходы и платежи, избежав уплаты налогов на территории США.

Альтернативные фонды

В то же время, основными и параллельными структура фондов не ограничивается. Также иногда создают альтернативные инвестиционные структуры. Их еще называют структуры специального назначения — SPV. Основное назначение таких структур — в создании связей фонда с одним или нескольким активами для инвестиций. В этом случае, фонд организует отдельную структуру, где вкладчики могут хранить отдельные активы. При этом, условия для них будут такими же, как и в основном и параллельном фондах. Предположим, что есть фонд, зарегистрированный на Каймановых островах. Он планирует вкладывать в компанию, которая расположена в стране со строгим налоговым кодексом. Например, там облагают налогом средства, которые уходят в оффшоры. Тогда в другом регионе фонд создает альтернативную инвестиционную структуру. Другой вид фонда — совместного инвестирования. Это самостоятельная инвестиционная компания, которой управляют менеджеры. Клиенты такого фонда не обязательно получают те же условия, что и инвесторы основного, параллельного и альтернативного фондов. Часто в таких организациях вкладчики инвестируют на индивидуальной основе. Более того, инвесторы такого фонда не всегда относятся к основному фонду. Когда используют механизм совместного инвестирования? Чаще всего, когда сумма вложений в конкретный актив слишком большая для одного фонда. Еще одно объяснение, в каких ситуациях нужен такой фонд — привлечь определенного инвестора со стороны. Как распределяют права на акции? Ответ на этот вопрос зависит от того, сколько партнер работает в фонде, а также сколько времени в нем он инвестирует.

Он планирует вкладывать в компанию, которая расположена в стране со строгим налоговым кодексом. Например, там облагают налогом средства, которые уходят в оффшоры. Тогда в другом регионе фонд создает альтернативную инвестиционную структуру. Другой вид фонда — совместного инвестирования. Это самостоятельная инвестиционная компания, которой управляют менеджеры. Клиенты такого фонда не обязательно получают те же условия, что и инвесторы основного, параллельного и альтернативного фондов. Часто в таких организациях вкладчики инвестируют на индивидуальной основе. Более того, инвесторы такого фонда не всегда относятся к основному фонду. Когда используют механизм совместного инвестирования? Чаще всего, когда сумма вложений в конкретный актив слишком большая для одного фонда. Еще одно объяснение, в каких ситуациях нужен такой фонд — привлечь определенного инвестора со стороны. Как распределяют права на акции? Ответ на этот вопрос зависит от того, сколько партнер работает в фонде, а также сколько времени в нем он инвестирует.

Участие партнеров в капитале фонда

Часто в случае закрытии фонда LP обычно просят фонд вносить 1-2% от общей суммы. Однако это условие может варьироваться, в зависимости от срока работы фонда. Так, в новых компаниях партнеры, располагают нужной суммой, финансируют это обязательство. В то же время, в новых фондах GP финансируют обязательство в тех же пропорциях, что и распределяется прибыль. Кроме того, нужно учитывать, что примерно 2% капитала, который каждый год выплачивает управляющая компания, направляют на выплату заработных плат сотрудникам фонда и другие расходы.

Как понять, что фонд работает эффективно?

Для этого нужно знать два его основных показателя. Это мультипликатор, то есть коэффициент, который отражает отношение между увеличением инвестиций и изменением величины дохода, и норме прибыли. Кроме того, чтобы понять. насколько венчурный фонд успешен, можно сравнить его с другими фондами. Обычно сравнивают фонды со схожими стратегиями или стадиям инвестирования или годам основания. При этом вышеупомянутые мультипликатор и показатель рентабельности обычно имеет смысл анализировать по истечении семи-восьми лет. Если фонд еще довольно новый, его показатели могут быстро меняться.

При этом вышеупомянутые мультипликатор и показатель рентабельности обычно имеет смысл анализировать по истечении семи-восьми лет. Если фонд еще довольно новый, его показатели могут быстро меняться.

Ниже подробнее разберем, как анализируют основные показатели фонда.

Мультипликаторы

Этот показатель говорит о том, какую сумму инвестиций фонд уже смог вернуть своим инвесторам или LP. Вот формула, по которой можно посчитать это отношение, где DPI — дисконтированный индекс доходности: DPI = общий доход фонда / инвестиции, которые внесли партнеры Если DPI равен 2, значит, фонд удвоил вложения.

Остаточный капитал (RVPI)

Этот коэффициент говорит о том, какая часть инвестиций все еще находится в капитале портфельных компаний фонда. Чтобы ее рассчитать, нужно определить отношение чистой текущей стоимости всего портфеля к сумме, которую оплатили инвесторы

Общий коэффициент реализации (TVPI)

А если знать, сколько составляет общий коэффициент реализации, то можно понять, как увеличилась сумма вложений. Это соотношение между общей суммой вложений и чистой стоимостью портфеля к оплаченному капиталу.

Это соотношение между общей суммой вложений и чистой стоимостью портфеля к оплаченному капиталу.

Внутренняя норма доходности (IRR)

Она позволяет получить более точную оценку эффективности фонда. IRR показывает, какой доход принесли некоторые денежные потоки со временем. Например, когда уже есть проценты от прибыли или когда инвестор выходит из инвестиций. Аналитики подчеркивают: важно различать валовую IRR и чистую IRR. Первый вид не учитывает комиссию за управление и проценты от дохода, а второй — напротив, учитывает все эти показатели. Поэтому, для определения эффективности фонда, нужно посчитать его чистый IRR.

Информация для партнеров с ограниченной ответственностью

Традиционно, управляющие венчурных фондов отправляют LP отчеты с квартальными и годовыми показателями. Обычно такие отчеты создают сторонние специалисты. К ним относят:

- график инвестиций

- финансовые показатели

- общий отчет

- выписки со счетов

- налоговые формы

Также управляющий фонда сообщает LP, на какой минимальный уровень дохода они могут надеятся. Он называется hurdle rate или “тригерная доходность”. Но, как правило, к выплате такого дохода фонды прибегают крайне редко. Обычно инвесторы могут рассчитывать на более обнадеживающие прогнозы и ждать, когда их вложения начнут приносить прибыль.

Он называется hurdle rate или “тригерная доходность”. Но, как правило, к выплате такого дохода фонды прибегают крайне редко. Обычно инвесторы могут рассчитывать на более обнадеживающие прогнозы и ждать, когда их вложения начнут приносить прибыль.

Венчурные фонды стимулируют развитие инновационных технологий в университетах

Университетские венчурные фонды являются связующим звеном между наукой и предпринимательством, играя огромную роль в процессе коммерциализации научных разработок в условиях цифровой экономики. Как стимулировать появление университетских венчурных фондов в России и будет ли их роль ключевой в развитии технологий? Об этом говорили участники онлайн-конференции, организованной Аналитическим центром.

Ключевую роль в развитии цифровых инноваций во всем мире играют университеты, которые выступают драйвером формирования инновационной экосистемы в цифровой экономике, рассказал руководитель организационно-аналитического направления проектного офиса по реализации программы «Цифровая экономика Российской Федерации» Евгений Кочетков. Он добавил, что эталоном университетской инновационной системы являются венчурные фонды. «Объем таких фондов может быть колоссальным. Правительства многих стран понимают их важность и создают благоприятные условия для развития этого инструмента. Там создана соответствующая регуляторика, есть технологический задел и необходимые компетенции», — пояснил эксперт.

Он добавил, что эталоном университетской инновационной системы являются венчурные фонды. «Объем таких фондов может быть колоссальным. Правительства многих стран понимают их важность и создают благоприятные условия для развития этого инструмента. Там создана соответствующая регуляторика, есть технологический задел и необходимые компетенции», — пояснил эксперт.

По его словам, в российский университетах наработан серьезный научно-технический задел и уже существуют отдельные инновационные экосистемы и государственные инициативы в развитии данного направления. Однако ряд институциональных проблем препятствует масштабному распространению этого инструмента, отметил Кочетков. Барьеры связаны с регуляторными ограничениями в привлечении капитала и распоряжении результатами интеллектуальной деятельности.

Так, финансирование стартапов университетами является коммерческим риском для государственного учреждения и может рассматриваться как нецелевое использование бюджетных средств, рассказал старший директор по инновационной политике Высшей школы экономики Артем Шадрин. По его мнению, для снижения рисков вузам стоит привлекать к сотрудничеству частные венчурные фонды. Советник ректората Томского государственного университета Константин Беляков поделился опытом создания венчурного фонда на базе вуза. По его словам, для этого пришлось изменить устав учебного заведения таким образом, чтобы у него появилась возможность вкладывать финансы в фонды. Беляков предложил создать Фонд фондов, который в том числе будет обучать университеты, как создавать венчурные фонды. «Венчурный фонд — это отличный инструмент, чтобы создавать технологии внутри университета и выводить их на предприятия как готовый продукт», — отметил Беляков.

По его мнению, для снижения рисков вузам стоит привлекать к сотрудничеству частные венчурные фонды. Советник ректората Томского государственного университета Константин Беляков поделился опытом создания венчурного фонда на базе вуза. По его словам, для этого пришлось изменить устав учебного заведения таким образом, чтобы у него появилась возможность вкладывать финансы в фонды. Беляков предложил создать Фонд фондов, который в том числе будет обучать университеты, как создавать венчурные фонды. «Венчурный фонд — это отличный инструмент, чтобы создавать технологии внутри университета и выводить их на предприятия как готовый продукт», — отметил Беляков.

При этом, участники конференции высказали мнение, что даже если университетский венчурный фонд не приносит высокий доход, он создает в вузе необходимую предпринимательскую среду. «Первоочередная задача венчурного фонда в университете – упаковка стартап-проекта и его подготовка для продажи инвесторам, потому что университетскому проекту самостоятельно найти частные деньги практически невозможно», — отметил управляющий партнер i-Accelerator Юрий Федоткин. По его мнению, сегодня в российских вузах недостаточно как идей для инновационных разработок, так и специалистов, которые могут их успешно коммерциализовать. Поэтому университетам нужно объединяться в межуниверситетские венчурные фонды.

По его мнению, сегодня в российских вузах недостаточно как идей для инновационных разработок, так и специалистов, которые могут их успешно коммерциализовать. Поэтому университетам нужно объединяться в межуниверситетские венчурные фонды.

С этим мнением согласился управляющий директор Skolkovo Ventures Станислав Колесниченко. Он напомнил, что венчурный фонд преследует цель возврат инвестиций, но в России университеты пока не рассматривают создание стартапов как полноценный бизнес. «Еще один важный момент, который проработан во всем мире, но не проработан у нас – это вопрос передачи интеллектуальной собственности и использования университетского оборудования. Это наиболее актуально для инновационных стартапов в области тяжелой промышленности», — добавил Колесниченко.

Ректор АНО «Университет 20.35» Нина Яныкина обозначила перспективные направления развития инноваций, на которых стоит сфокусироваться университетским венчурным фондам. «Технологическая повестка развивается очень быстрыми темпами. И университетским фондам важно правильно выбирать направления для инвестиций. Эксперты выбирают здравоохранение, образование, технологии искусственного интеллекта и машинного интеллекта, — рассказала Яныкина. – В нашей стране есть команды, способные реализовывать высокотехнологичные проекты, направленные на развитие человека. И это показатель того, что область инноваций у нас развивается». Поэтому инновационная инфраструктура каждого вуза сегодня приобретает колоссальное значение, добавила эксперт.

И университетским фондам важно правильно выбирать направления для инвестиций. Эксперты выбирают здравоохранение, образование, технологии искусственного интеллекта и машинного интеллекта, — рассказала Яныкина. – В нашей стране есть команды, способные реализовывать высокотехнологичные проекты, направленные на развитие человека. И это показатель того, что область инноваций у нас развивается». Поэтому инновационная инфраструктура каждого вуза сегодня приобретает колоссальное значение, добавила эксперт.

Задача по развитию инновационной экосистемы и технологического предпринимательства в вузах пока оказывается актуальней вопросов создания венчурных фондов, отметил Кочетков. Однако университеты проявляют активный интерес к этому инструменту развития, поэтому важно снижать барьеры и масштабировать лучшие практики по созданию университетских венчурных фондов.

Венчурный фонд, развитие венчурных фондов, рынок венчурных фондов, венчурные инвестиции, частные фонды

Вы хотите открыть свой бизнес, располагаете инновационной идеей, но страдаете из-за отсутствия финансирования? Помочь реализовать мечту и начать движение к цели поможет венчурный фонд. Это – инвестиционные компании, которые предпочитают вкладывать средства в заведомо рисковые проекты. На законодательном уровне венчурным фондам разрешено проводить столь рисковую деятельность. Необходимость диверсификации рисков отсутствует. Венчурным фондам запрещено кредитовать предприятия в сфере банковской, инвестиционной, страховой деятельности. Если вы планируете заняться чем-то другим, то можете попытать счастья в получении кредита.

Это – инвестиционные компании, которые предпочитают вкладывать средства в заведомо рисковые проекты. На законодательном уровне венчурным фондам разрешено проводить столь рисковую деятельность. Необходимость диверсификации рисков отсутствует. Венчурным фондам запрещено кредитовать предприятия в сфере банковской, инвестиционной, страховой деятельности. Если вы планируете заняться чем-то другим, то можете попытать счастья в получении кредита.

Содержание

Скрыть- Развитие венчурных фондов

- Рынок венчурных фондов

- Фонд венчурных инвестиций

- Частные венчурные фонды

Развитие венчурных фондов

В нашей стране активное развитие венчурных фондов началось после 2000 года. Определенную роль в этом процессе сыграл дефолт в 1998 году. Участники венчурного фонда понимают, что от вложения средств в один удачный инвестиционный проект они получат огромный доход, который покроет все убытки от вложений в провальные проекты и принесет немалую прибыль. Нужно лишь правильно распределять активы. Если банки, традиционные инвестиционные фирмы стремятся всячески страховать риски, венчурные фонды инвестируют лишь в те компании, которые в процессе основной деятельности могут вернуть фонду денежные суммы равные их уставному капиталу.

Нужно лишь правильно распределять активы. Если банки, традиционные инвестиционные фирмы стремятся всячески страховать риски, венчурные фонды инвестируют лишь в те компании, которые в процессе основной деятельности могут вернуть фонду денежные суммы равные их уставному капиталу.

Рынок венчурных фондов

Изучая рынок венчурных фондов, можно обратить внимание, что такие компании не просто финансируют инновационные проекты, но и помогают начинающим предпринимателям добиться успеха. Осуществляется это следующим образом:

- капитал фонда формируется за счет вкладов участников или задокументированных обязательств внести деньги, когда это потребуется;

- представители рассматривают заявки от компаний, выбирают те, которые отличаются высоким потенциалом;

- в течение нескольких лет представители фонда ведут операционную деятельность в инвестируемых компаниях;

- потом фонд продает свои доли, акции в компании, получая тем самым немалый доход.

Фонд венчурных инвестиций

Общий фонд венчурных инвестиций формируется при помощи вкладов участников. Инвесторами являются:

Инвесторами являются:

- банки,

- крупные компании,

- частные лица,

- пенсионные фонды.

Деньги распределяются между новыми компаниями и проектами. Участники фонда прекрасно знают, насколько велики риски при вложениях в инновационные перспективные проекты.

Обычно 70-80% таких инвестиций провальные. Они не приносят прибыли, в лучшем случае, в фонд возвращается сумма вложения. Но за счет оставшихся 20% инвестиций, венчурный фонд продолжает свое существование, выполняет обязательства перед своими участниками.

Частные венчурные фонды

Наравне с Российской венчурной компанией в нашей стране работают и частные венчурные фонды. Они привлекают инвестиции от участников, вкладывают средства в развитие новых компаний. Делается это путем приобретения долей, акций или же при помощи прямого кредитования.

Совет от Сравни.ру: Если у вас есть определенные финансовые запасы, их нужно выгодно вложить, чтобы получать прибыль и не допустить обесценивания денег.

Для этого необязательно открывать депозит в банке, можно вложиться в венчурный фонд. Размер итоговой прибыли зависит от результатов деятельности компании, и он прямо пропорционален размеру вклада каждого участника.

Для этого необязательно открывать депозит в банке, можно вложиться в венчурный фонд. Размер итоговой прибыли зависит от результатов деятельности компании, и он прямо пропорционален размеру вклада каждого участника.Как создать венчурный фонд с нуля?

Давать ли деньги новичкам? Существует несколько аргументов «За» и «Против».

«За»

- Мотивированная амбициозная команда

- Новые неординарные подходы, бросают вызов традиционным фондам

- Отличающаяся стратегия

- Диверсификация портфеля

- Лучше выстраивают отношения с инвесторами фондов

«Против»

- Риски неопытной или несработавшейся команды

- Сомнения по способности создать поток сделок

- Не выстроены внутренние процессы

- Нет устоявшейся позиции на рынке

Проще говоря, если вы готовы вложить деньги в новичков, то ваши шансы найти новый KP или Blackstone высоки, как никогда. За них, правда, придется заплатить. Плата — высокие риски, долгая и сложная процедура тщательной проверки фонда

Плата — высокие риски, долгая и сложная процедура тщательной проверки фонда

Это общий эскиз ситуации, а теперь посмотрим на детали.

Впервые создаваемые фонды — это не только гринфилд фонды (фонды, которые с нуля строят команды, не имеющие опыта в венчуре), но и первые самостоятельные фонды опытных команд.

Подходы инвесторов по отношению к подобным фондам отличаются. Очевидно, что сложнее всего поднять деньги гринфилд-фондам. Хотя существует небольшая категория инвесторов, нацеленная только на них и заинтересованная в части прибыли управляющих компаний. Прочие инвесторы фондов предпочитают вкладывать в фонды с опытной командой. Как говорил один американский венчурный инвестор: «Мы любим новые фонды, а не новые команды».

Раз отличаются подходы инвесторов, разными должны быть и стратегии фандрайзинга фондов. Всего таких стратегий, как и типов фондов, четыре.

Стратегия номер один: «молодо-зелено»

Команда не имеет опыта венчурного инвестирования. В таком случае оптимальный вариант — создать фонд с государственным участием (ниже планка, часто иные факторы принятия решений), а главная цель команды — закрыть первые сделки и заработать репутацию. Больше всего таких команд на новых для венчурного капитала рынках, например, российском. Другой пример: фонды Yozma в 80-е в Израиле.

В таком случае оптимальный вариант — создать фонд с государственным участием (ниже планка, часто иные факторы принятия решений), а главная цель команды — закрыть первые сделки и заработать репутацию. Больше всего таких команд на новых для венчурного капитала рынках, например, российском. Другой пример: фонды Yozma в 80-е в Израиле.

Стратегия номер два: «плавали, знаем»

Опытная команда вышла из существующего фонда в свободное плавание. Здравый смысл (и опыт развитых рынков) подсказывают: билеты на новый пароход стоит в первую очередь предложить LP старого фонда. Правда, вам придется постараться, чтобы они не сошли на берег в первом же порту: подтвердить свой инвестиционный опыт, способность генерировать поток сделок. (Тут, кстати, тоже можно послушать здравый смысл и часть потенциальных сделок перетянуть из старого портфеля). Примеры таких спин-аутов: отделение Triton Partners от Doughty Hanson, Exponent от 3i.

Стратегия номер три: «из ангелов в люди»

Команда уже инвестировала, но не через структурированный фонд, а как группа ангелов. В этом случае нужно доказать инвесторам: то, что теперь инвестиции идут через фонд, не повлияет на качество сделок, инвестиционный фокус и судьбу уже проинвестированных команд. Мы сняли ангельские крылышки и надели венчурный макинтош, но мы все те же, — вот суть вашего послания инвесторам. Примеры таких метаморфоз: фонды Fox Paine и Shasta Ventures.

В этом случае нужно доказать инвесторам: то, что теперь инвестиции идут через фонд, не повлияет на качество сделок, инвестиционный фокус и судьбу уже проинвестированных команд. Мы сняли ангельские крылышки и надели венчурный макинтош, но мы все те же, — вот суть вашего послания инвесторам. Примеры таких метаморфоз: фонды Fox Paine и Shasta Ventures.

Стратегия номер четыре: «я от дедушки ушел»

Команда инвестировала через фонд с доминирующим инвестором. Разрыв с «большим братом» не значит, что надо рвать с отраслью, в которую он инвестировал. Скорее наоборот: уходя из кэптивного фонда, стоит создать сфокусированный отраслевой фонд, привлечь специализирующихся в этой сфере инвесторов фондов, и, естественно, использовать наработанную партнерскую и экспертную сети. Примеры таких фондов: Littlejohn & Company, W Capital и KRG.

Привлечь деньги в фонд, особенно гринфилд-фонд, будет легче тем, кто сможет показать инвесторам высокую мотивацию. Как? Вариантов несколько: готовность нести предпринимательские риски, финансировать деятельность из собственных средств, заниматься фандрайзингом как основной активностью.

А вот включать в команду людей со впечатляющим инвестиционным опытом стоит не всегда. Если такой человек будет работать на фонд лишь часть времени, – это, скорее, негативный сигнал инвестору.

Привлечение инвесторов для первого фонда занимает больше времени, чем для последующих (от шести месяцев до 1,5 лет против трех-девяти месяцев). Яркий пример – последний фонд Delta Private Equity, который был закрыт за 3 месяца. Существующие инвесторы были настолько довольны доходностью, что дали принципиальное согласие на инвестирование до того, как был готов Меморандум нового фонда.

Гринфилд фонды часто начинают работу без младшего персонала и бэк-офиса, чтобы максимально сократить издержки. Возможная стратегия – поиск инвестора в управляющую компанию, который покрывает часть операционных расходов, может проинвестировать несколько сделок и получает взамен некие преференции: часть будущей прибыли управляющей компании (25-50%) и/или право участвовать в инвестиционном комитете.

Негативные последствия подобной стратегии – возможный конфликт интересов, нестабильность команды. Очевидно, что последующие фонды команда будет поднимать через иную управляющую компанию с иной структурой собственности, чтобы избавиться от «кабальных» условий сотрудничества.

Схожие проблемы возникают при создании новым фондом предварительного портфеля проектов. Это типичная история про «курицу и яйцо»: невозможно инвестировать в портфельные компании, пока нет средств от инвесторов, и невозможно получить средства от инвесторов, пока нет качественного портфеля. Можно частично снять эту проблему, привлекая сделки в существующие фонды и получая доли собственности в компаниях за представление (разновидность introduction fee) иили право инвестировать в компанию в последующих раундах на схожих условиях. Негативное последствие тактики – фонд приобретает репутацию «посредника» и «упаковщика», а не инвестора.

Определение фондов венчурного капитала

Что такое фонды венчурного капитала?

Фонды венчурного капитала — это объединенные инвестиционные фонды, которые управляют деньгами инвесторов, которые стремятся получить доли в частном капитале стартапов и малых и средних предприятий с сильным потенциалом роста. Эти инвестиции обычно характеризуются как возможности с очень высоким риском / высокой доходностью.

Эти инвестиции обычно характеризуются как возможности с очень высоким риском / высокой доходностью.

В прошлом венчурные инвестиции (ВК) были доступны только профессиональным венчурным капиталистам, но теперь аккредитованные инвесторы имеют больше возможностей принимать участие в венчурных инвестициях.Тем не менее, венчурные фонды остаются недоступными для обычных инвесторов.

Ключевые выводы

- Фонды венчурного капитала управляют объединенными инвестициями в возможности быстрого роста в стартапах и других компаниях на ранней стадии развития.

- Хедж-фонды нацелены на быстрорастущие компании, которые также являются весьма рискованными. В результате они доступны только опытным инвесторам, которые могут справиться с убытками, наряду с неликвидностью и долгими инвестиционными горизонтами

- Фонды венчурного капитала используются в качестве начального капитала или «венчурного капитала» новыми фирмами, стремящимися к ускоренному росту, часто в сфере высоких технологий или новые отрасли.

- Инвесторы в фонды венчурного капитала получат доход, когда портфельная компания выйдет из компании посредством IPO, слияния или поглощения.

Общие сведения о фондах венчурного капитала

Венчурный капитал (ВК) — это вид долевого финансирования, который дает предпринимательским или другим небольшим компаниям возможность привлекать финансирование до того, как они начнут свою деятельность или начнут получать доходы или прибыль. Фонды венчурного капитала — это инструменты частного инвестирования, которые стремятся инвестировать в фирмы, которые имеют профили высокого риска / высокой доходности в зависимости от размера компании, активов и стадии разработки продукта.

Фонды венчурного капитала принципиально отличаются от паевых инвестиционных фондов и хедж-фондов тем, что они сосредоточены на очень специфическом типе инвестиций на ранней стадии. Все фирмы, получающие венчурные инвестиции, обладают высоким потенциалом роста, рискованными и имеют длительный инвестиционный горизонт. Фонды венчурного капитала играют более активную роль в своих инвестициях, обеспечивая руководство и часто занимая место в совете директоров. Таким образом, венчурные фонды играют активную и практическую роль в управлении и операциях компаний в своем портфеле.

Фонды венчурного капитала играют более активную роль в своих инвестициях, обеспечивая руководство и часто занимая место в совете директоров. Таким образом, венчурные фонды играют активную и практическую роль в управлении и операциях компаний в своем портфеле.

Фонды венчурного капитала имеют доходность портфеля, которая имеет тенденцию напоминать подход к инвестированию со штангой. Многие из этих фондов делают небольшие ставки на самые разные молодые стартапы, полагая, что хотя бы один из них достигнет высоких темпов роста и вознаградит фонд сравнительно крупной выплатой в конце. Это позволяет фонду снизить риск свертывания некоторых инвестиций.

Управление фондом венчурного капитала

Венчурные инвестиции считаются либо начальным капиталом, либо капиталом на ранних стадиях, либо финансированием на стадии расширения в зависимости от зрелости бизнеса на момент инвестирования.Однако, независимо от стадии инвестирования, все фонды венчурного капитала работают примерно одинаково.

Как и все объединенные инвестиционные фонды, фонды венчурного капитала должны привлекать деньги от внешних инвесторов, прежде чем делать какие-либо собственные инвестиции. Проспект выдается потенциальным инвесторам фонда, которые затем вкладывают деньги в этот фонд. Операторы фонда вызывают всех потенциальных инвесторов, которые берут на себя обязательства, и окончательно уточняют суммы индивидуальных инвестиций.

Исходя из этого, фонд венчурного капитала ищет инвестиции в частный капитал, которые могут принести большую положительную прибыль его инвесторам.Обычно это означает, что менеджер или менеджеры фонда просматривают сотни бизнес-планов в поисках потенциально быстрорастущих компаний. Управляющие фондами принимают инвестиционные решения на основе требований проспекта эмиссии и ожиданий инвесторов фонда. После того, как инвестиции сделаны, фонд взимает ежегодную комиссию за управление, обычно около 2% активов под управлением (AUM), но некоторые фонды могут не взимать комиссию, за исключением процента от полученной прибыли. Комиссия за управление помогает оплачивать заработную плату и расходы генерального партнера.Иногда комиссии за крупные фонды могут взиматься только с инвестированного капитала или уменьшаться через определенное количество лет.

Комиссия за управление помогает оплачивать заработную плату и расходы генерального партнера.Иногда комиссии за крупные фонды могут взиматься только с инвестированного капитала или уменьшаться через определенное количество лет.

Возврат венчурного фонда

Инвесторы венчурного фонда получают прибыль после выхода портфельной компании либо в результате IPO, либо в результате слияния и поглощения. Два и двадцать (или «2 и 20») — это обычная система комиссионных, которая является стандартной для венчурного и частного капитала. «Два» означает 2% от AUM, а «двадцать» относится к стандартной производительности или поощрительному вознаграждению в размере 20% прибыли, полученной фондом сверх определенного заранее определенного ориентира.Если прибыль получена от выхода, фонд также удерживает процент от прибыли — обычно около 20% — в дополнение к ежегодной комиссии за управление.

Хотя ожидаемая доходность варьируется в зависимости от отрасли и профиля риска, фонды венчурного капитала обычно стремятся к валовой внутренней норме доходности около 30%.

Фирмы и фонды венчурного капитала

Венчурные капиталисты и фирмы венчурного капитала финансируют несколько различных типов бизнеса, от дотком-компаний до биотехнологических и пиринговых финансовых компаний.Обычно они открывают фонд, берут деньги у состоятельных людей, компаний, ищущих альтернативные инвестиции, и других венчурных фондов, а затем инвестируют эти деньги в ряд небольших стартапов, известных как портфельные компании венчурного фонда.

Фонды венчурного капитала собирают больше денег, чем когда-либо прежде. Согласно финансовым данным и компании-разработчику программного обеспечения PitchBook, к концу 2019 года индустрия венчурного капитала инвестировала в американские стартапы рекордные 136,5 млрд долларов. Общее количество сделок с венчурным капиталом за год составило почти 11 000 — рекордный рекорд, PitchBook сообщил.Две недавние сделки включали раунд инвестиций в Epic Games на 1,3 миллиарда долларов, а также серию F. Instacart на 871,0 миллиона долларов. Pitchbook также сообщил об увеличении размера средств, при этом средний размер фонда округлился до примерно 82 миллионов долларов, а 11 фондов закрылись. в год с обязательствами в размере 1 миллиарда долларов, включая обязательства от Tiger Global, Bessemer Partners и GGV.

Pitchbook также сообщил об увеличении размера средств, при этом средний размер фонда округлился до примерно 82 миллионов долларов, а 11 фондов закрылись. в год с обязательствами в размере 1 миллиарда долларов, включая обязательства от Tiger Global, Bessemer Partners и GGV.

Определение венчурного капитала

Что такое венчурный капитал?

Венчурный капитал — это форма частного капитала и вид финансирования, которое инвесторы предоставляют начинающим компаниям и малым предприятиям, которые, как считается, имеют долгосрочный потенциал роста.Венчурный капитал обычно поступает от состоятельных инвесторов, инвестиционных банков и любых других финансовых учреждений. Однако это не всегда имеет денежную форму; он также может быть предоставлен в форме технической или управленческой экспертизы. Венчурный капитал обычно распределяется между небольшими компаниями с исключительным потенциалом роста или компаниями, которые быстро выросли и, похоже, готовы продолжать расширяться.

Хотя это может быть рискованно для инвесторов, вкладывающих средства, возможность получения прибыли выше среднего является привлекательной выплатой.Для новых компаний или предприятий с ограниченной историей деятельности (менее двух лет) финансирование венчурного капитала становится все более популярным — даже важным — источником привлечения капитала, особенно если у них нет доступа к рынкам капитала, банковским кредитам или другим долговым инструментам. Основным недостатком является то, что инвесторы обычно получают долю в компании и, таким образом, имеют право голоса при принятии решений.

Основы венчурного капитала

В сделке с венчурным капиталом большие доли владения компании создаются и продаются нескольким инвесторам через независимые партнерства с ограниченной ответственностью, которые создаются фирмами венчурного капитала.Иногда эти партнерства состоят из пула нескольких аналогичных предприятий. Однако одно важное различие между венчурным капиталом и другими сделками с частным капиталом заключается в том, что венчурный капитал, как правило, фокусируется на развивающихся компаниях, впервые ищущих существенные средства, в то время как частный капитал имеет тенденцию финансировать более крупные, более устоявшиеся компании, которые стремятся вливание капитала или шанс для учредителей компании передать часть своей доли владения.

Ключевые выводы

- Венчурное финансирование — это финансирование, предоставляемое компаниям и предпринимателям.Это может быть обеспечено на разных этапах их эволюции.

- Из нишевой деятельности в конце Второй мировой войны она превратилась в сложную отрасль с множеством игроков, которые играют важную роль в стимулировании инноваций.

История венчурного капитала

Венчурный капитал — это разновидность частного капитала (PE). Хотя корни PE можно проследить до XIX века, венчурный капитал развился как отрасль только после Второй мировой войны.Профессора Гарвардской школы бизнеса Жоржа Дорио обычно считают «отцом венчурного капитала». Он основал Американскую корпорацию исследований и разработок (ARD) в 1946 году и собрал фонд в 3,5 миллиона долларов для инвестиций в компании, коммерциализировавшие технологии, разработанные во время Второй мировой войны. Первые инвестиции ARDC были в компанию, которая имела амбиции использовать рентгеновские технологии. для лечения рака. 200000 долларов, вложенных Дорио, превратились в 1,8 миллиона долларов, когда компания стала публичной в 1955 году.Взаимодействие с другими людьми

для лечения рака. 200000 долларов, вложенных Дорио, превратились в 1,8 миллиона долларов, когда компания стала публичной в 1955 году.Взаимодействие с другими людьми

Расположение ВК

Хотя он в основном финансировался банками, расположенными на северо-востоке, венчурный капитал сконцентрировался на западном побережье после роста технологической экосистемы. Fairchild Semiconductor, основанная предательской восьмеркой из лаборатории Уильяма Шокли, обычно считается первой технологической компанией, получившей венчурное финансирование. Ее профинансировал промышленник с восточного побережья Шерман Фэйрчайлд из Fairchild Camera & Instrument Corp.

Артур Рок, инвестиционный банкир Hayden, Stone & Co.в Нью-Йорке, помог заключить сделку и впоследствии основал одну из первых венчурных фирм в Кремниевой долине. Davis & Rock финансировала некоторые из самых влиятельных технологических компаний, включая Intel и Apple. К 1992 году 48% всех инвестиций приходилось на Западное побережье, а на Северо-восточное побережье приходилось всего 20%. По последним данным По данным Pitchbook и Национальной ассоциации венчурного капитала (NVCA), ситуация не сильно изменилась. Во втором квартале 2020 года на западном побережье приходилось 36 компаний.7% всех сделок (и 60,2% от суммы сделки), в то время как на Среднеатлантический регион приходилось 20,9% всех сделок (или примерно 18,6% от всей суммы сделки).

По последним данным По данным Pitchbook и Национальной ассоциации венчурного капитала (NVCA), ситуация не сильно изменилась. Во втором квартале 2020 года на западном побережье приходилось 36 компаний.7% всех сделок (и 60,2% от суммы сделки), в то время как на Среднеатлантический регион приходилось 20,9% всех сделок (или примерно 18,6% от всей суммы сделки).

Помощь инноваций

Ряд регуляторных нововведений еще больше помог популяризировать венчурный капитал как средство финансирования. Первым из них было изменение Закона об инвестициях в малый бизнес (SBIC) в 1958 году. Оно способствовало развитию индустрии венчурного капитала, предоставив инвесторам налоговые льготы. В 1978 году в Закон о доходах были внесены поправки, снижающие налог на прирост капитала с 49.От 5% до 28% Затем, в 1979 г., изменение Закона о пенсионном обеспечении сотрудников (ERISA) позволило пенсионным фондам инвестировать до 10% своих общих средств в отрасль.

Это обновление «Правила разумного человека» приветствуется как наиболее важное событие в области венчурного капитала, поскольку оно привело к притоку капитала из богатых пенсионных фондов. Затем в 1981 году налог на прирост капитала был снижен до 20%. Эти три события стали катализатором роста венчурного капитала, и 1980-е годы стали периодом бума для венчурного капитала, когда уровень финансирования достиг 4 долларов.9 миллиардов в 1987 году. Бум доткомов также привлек внимание к отрасли, поскольку венчурные капиталисты погнались за быстрой прибылью от ценных интернет-компаний. По некоторым оценкам, уровень финансирования в этот период достиг пика в $ 119 млрд. Но обещанная прибыль не материализовалась, поскольку несколько публичных интернет-компаний с высокими оценками потерпели крах и прожгли свой путь к банкротству.

Затем в 1981 году налог на прирост капитала был снижен до 20%. Эти три события стали катализатором роста венчурного капитала, и 1980-е годы стали периодом бума для венчурного капитала, когда уровень финансирования достиг 4 долларов.9 миллиардов в 1987 году. Бум доткомов также привлек внимание к отрасли, поскольку венчурные капиталисты погнались за быстрой прибылью от ценных интернет-компаний. По некоторым оценкам, уровень финансирования в этот период достиг пика в $ 119 млрд. Но обещанная прибыль не материализовалась, поскольку несколько публичных интернет-компаний с высокими оценками потерпели крах и прожгли свой путь к банкротству.

Бизнес-ангелы

Для малых предприятий или для начинающих предприятий в развивающихся отраслях венчурный капитал обычно предоставляется состоятельными частными лицами (HNWI), также известными как «бизнес-ангелы», и фирмами венчурного капитала.Национальная ассоциация венчурного капитала (NVCA) — это организация, состоящая из сотен венчурных компаний, которые предлагают финансирование инновационных предприятий.

Бизнес-ангелы, как правило, представляют собой разнородную группу лиц, которые накопили свое состояние из различных источников. Однако они, как правило, сами являются предпринимателями или руководителями, недавно вышедшими на пенсию из построенных ими бизнес-империй.

Самостоятельные инвесторы, предоставляющие венчурный капитал, обычно имеют несколько ключевых характеристик.Большинство из них вкладывают средства в хорошо управляемые компании, имеющие полностью разработанный бизнес-план и готовые к значительному росту. Эти инвесторы также могут предложить финансирование предприятий, которые работают в тех же или подобных отраслях или секторах бизнеса, с которыми они знакомы. Если бы они на самом деле не работали в этой области, у них могло бы быть академическое образование в этой области. Другим распространенным явлением среди бизнес-ангелов является совместное инвестирование, когда один бизнес-ангел финансирует предприятие вместе с надежным другом или партнером, часто с другим бизнес-ангелом.

Процесс венчурного капитала

Первым шагом для любого бизнеса, ищущего венчурный капитал, является представление бизнес-плана либо венчурной фирме, либо бизнес-ангелу. Если предложение заинтересовано, фирма или инвестор должны провести комплексную проверку, которая включает, среди прочего, тщательное исследование бизнес-модели, продуктов, менеджмента и операционной деятельности компании.

Поскольку венчурный капитал имеет тенденцию вкладывать более крупные суммы в меньшее количество компаний, это предварительное исследование очень важно.Многие профессионалы венчурного капитала имели предыдущий опыт инвестирования, часто в качестве аналитиков по исследованию рынка акций; другие имеют степень магистра делового администрирования (MBA). Профессионалы венчурного капитала также склонны концентрироваться на определенной отрасли. Например, венчурный капиталист, специализирующийся на здравоохранении, может иметь предыдущий опыт работы аналитиком отрасли здравоохранения.

После завершения комплексной проверки фирма или инвестор закладывают вложение капитала в обмен на долю в компании.Эти средства могут быть предоставлены сразу, но чаще капитал предоставляется раундами. Затем фирма или инвестор принимает активное участие в финансируемой компании, консультируя и отслеживая ее прогресс, прежде чем выделять дополнительные средства.

Инвестор покидает компанию по прошествии определенного периода времени, обычно через четыре-шесть лет после первоначальной инвестиции, инициируя слияние, поглощение или первичное публичное размещение акций (IPO).

День в жизни

Подобно большинству профессионалов в финансовой индустрии, венчурный капиталист обычно начинает свой день с экземпляра The Wall Street Journal , Financial Times и других уважаемых деловых изданий . Венчурные капиталисты, специализирующиеся в какой-либо отрасли, также обычно подписываются на отраслевые журналы и статьи, относящиеся к этой отрасли. Вся эта информация часто переваривается каждый день вместе с завтраком.

Вся эта информация часто переваривается каждый день вместе с завтраком.

Для профессионалов венчурного капитала большая часть остального дня заполнена встречами. В этих встречах принимают участие самые разные участники, в том числе другие партнеры и / или члены его или ее фирмы венчурного капитала, руководители существующей портфельной компании, контакты в сфере специальных знаний и начинающие предприниматели, ищущие венчурный капитал.

Например, на раннем утреннем заседании может проводиться обсуждение потенциальных портфельных инвестиций в масштабах всей компании. Команда due diligence расскажет о плюсах и минусах инвестирования в компанию. На следующий день может быть назначено голосование «за столом» по вопросу о добавлении компании в портфель.

Во второй половине дня может быть проведена встреча с текущей портфельной компанией. Эти посещения проводятся на регулярной основе, чтобы определить, насколько гладко работает компания и разумно ли используются инвестиции, сделанные венчурной компанией. Венчурный капиталист несет ответственность за то, чтобы делать оценочные заметки во время и после встречи, а также распространять выводы среди остальной части фирмы.

Венчурный капиталист несет ответственность за то, чтобы делать оценочные заметки во время и после встречи, а также распространять выводы среди остальной части фирмы.

После того, как вы потратили большую часть дня на написание этого отчета и просмотр других новостей рынка, возможно, состоится ранняя встреча за ужином с группой начинающих предпринимателей, которые ищут финансирование для своего предприятия. Профессионал венчурного капитала понимает, каким потенциалом обладает развивающаяся компания, и определяет, оправданы ли дальнейшие встречи с венчурной фирмой.

После обеда, когда венчурный капиталист, наконец, отправится домой на ночь, он может взять с собой отчет о комплексной проверке компании, голосование по которому состоится на следующий день, и воспользоваться еще одним шансом изучить все важные факты и цифры до начала Утреннее заседание.

Тенденции венчурного капитала

Первое венчурное финансирование было попыткой дать толчок развитию индустрии. С этой целью Дорио придерживался философии активного участия в развитии стартапа.Он обеспечивал финансирование, консультации и связи с предпринимателями.

С этой целью Дорио придерживался философии активного участия в развитии стартапа.Он обеспечивал финансирование, консультации и связи с предпринимателями.

Поправка к Закону о SBIC в 1958 году привела к появлению на рынке начинающих инвесторов, которые предоставили инвесторам немногим больше, чем деньги. Увеличение объемов финансирования отрасли сопровождалось соответствующим увеличением числа обанкротившихся малых предприятий. Со временем участники индустрии венчурного капитала объединились вокруг оригинальной философии Дорио о предоставлении консультаций и поддержки предпринимателям, строящим свой бизнес.

Рост Кремниевой долины

Из-за близости отрасли к Силиконовой долине подавляющее большинство сделок, финансируемых венчурными капиталистами, приходится на технологическую отрасль, но другие отрасли также получают выгоду от венчурного финансирования. Яркими примерами являются Staples и Starbucks, которые получили венчурные деньги. Венчурный капитал также больше не является прерогативой элитных фирм. Институциональные инвесторы и солидные компании также вступили в бой. Например, технологические гиганты Google и Intel имеют отдельные венчурные фонды для инвестирования в новые технологии.Starbucks также недавно объявила о создании венчурного фонда на 100 миллионов долларов для инвестирования в стартапы в сфере продуктового питания.

Институциональные инвесторы и солидные компании также вступили в бой. Например, технологические гиганты Google и Intel имеют отдельные венчурные фонды для инвестирования в новые технологии.Starbucks также недавно объявила о создании венчурного фонда на 100 миллионов долларов для инвестирования в стартапы в сфере продуктового питания.

С увеличением среднего размера сделок и присутствием большего числа институциональных игроков в структуре венчурного капитала со временем созревает. В настоящее время отрасль включает ряд игроков и типов инвесторов, которые вкладывают средства на разных этапах развития стартапа в зависимости от их склонности к риску.

После финансового кризиса 2008 года

Финансовый кризис 2008 года нанес удар по индустрии венчурного капитала, потому что институциональные инвесторы, которые стали важным источником средств, ужесточили свои кошельки.Появление единорогов или стартапов, оцениваемых более чем в миллиард долларов, привлекло в отрасль самых разных игроков. Суверенные фонды и известные частные инвестиционные компании присоединились к толпам инвесторов, ищущих мультипликаторы доходности в условиях низких процентных ставок, и участвовали в крупных билетных сделках. Их появление привело к изменениям в экосистеме венчурного капитала.

Суверенные фонды и известные частные инвестиционные компании присоединились к толпам инвесторов, ищущих мультипликаторы доходности в условиях низких процентных ставок, и участвовали в крупных билетных сделках. Их появление привело к изменениям в экосистеме венчурного капитала.

Рост в долларах

Данные NVCA и PitchBook показали, что в 2018 году венчурные фирмы профинансировали 131 млрд долларов США в рамках 8949 сделок.Эта цифра представляет собой скачок более чем на 57% по сравнению с предыдущим годом. Но увеличение финансирования не привело к увеличению экосистемы, так как количество сделок, или количество сделок, финансируемых деньгами венчурного капитала, упало на 5%. Финансирование на поздних стадиях стало более популярным, поскольку институциональные инвесторы предпочитают вкладывать средства в менее рискованные предприятия (в отличие от компаний на ранних стадиях, где высок риск неудачи). Между тем доля бизнес-ангелов остается неизменной или снижается с годами.

Фонд венчурного капитала — Обзор, инвесторы и типы

Что такое фонд венчурного капитала?

Венчурный фонд — это тип инвестиционного фонда, который инвестирует в начинающие компании на ранней стадии, которые предлагают высокий потенциал доходности, но также сопряжены с высокой степенью риска.Фондом управляет фирма венчурного капитала, а инвесторами обычно являются учреждения или частные лица с высоким уровнем собственного капитала. Лицо с высоким уровнем дохода (HNWI). ликвидные активы, такие как наличные и денежные средства. Ниже приведен общий обзор типичной структуры венчурного фонда:

Что такое венчурная компания?

Фирма венчурного капитала выполняет двойную роль в фонде, выступая как инвестором, так и управляющим фондом.Как инвестор, они обычно вкладывают 1-2% собственных денег, что демонстрирует другим инвесторам, что они стремятся к успеху фонда.

Как управляющий фондом, они несут ответственность за определение инвестиционных возможностей, инновационных бизнес-моделей или технологий, а также тех, которые потенциально могут обеспечить высокую отдачу от инвестиций. Возврат инвестиций (ROI). Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценить доходность инвестиций или сравнить эффективность различных вложений.для фонда.

Возврат инвестиций (ROI). Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценить доходность инвестиций или сравнить эффективность различных вложений.для фонда.

Роли в фирме венчурного капитала

Типичные роли в фирме венчурного капитала включают:

- Генеральные партнеры : Ответственные за все решения об инвестировании фонда и обычно инвестируют свой капитал в фонд.

- Венчурные партнеры : источники инвестиционных возможностей и получают оплату на основе сделок, которые они закрывают.

- Руководители : позиция среднего уровня, ориентированная на инвестиции. Имея опыт работы в инвестиционном банкинге или другой опыт, связанный с инвестиционной стратегией фонда

- Ассоциированные сотрудники : Младшие сотрудники с некоторым опытом инвестиционно-банковского или управленческого консультирования

- Предприниматель по месту жительства : отраслевые эксперты, нанятые в качестве советников или консультантов фирме венчурного капитала временно, часто для оказания помощи с должной осмотрительностью или подачи новых идей для стартапа.

Компенсация фирмам с венчурным капиталом

Фирмы с венчурным капиталом получают выплаты через два потока доходов: комиссионные за управление и начисленные проценты.

Комиссия за управление — это ежегодный платеж, производимый инвесторами венчурной компании для покрытия ее операционных расходов. Комиссия обычно составляет около 2%.

Балансовая процентная ставка — это стимул к результату, выплачиваемый фирме венчурного капитала всякий раз, когда фонд получает прибыль, и обычно составляет около 20% от общего распределения прибыли.Затем сумма распределяется между сотрудниками фирмы венчурного капитала, при этом большинство из них передается генеральным партнерам.

Типы фондов венчурного капитала

Фонды венчурного капитала часто сосредотачиваются на отрасли, сегменте рынка, стадии финансирования, географии или некоторой их комбинации. Например, фонд может инвестировать только в биотехнологические компании США или стартапы на ранней стадии в нескольких отраслях. В конечном итоге решение будет зависеть от того, где венчурная компания наиболее опытна и какие области наиболее привлекательны в текущих рыночных условиях.

В конечном итоге решение будет зависеть от того, где венчурная компания наиболее опытна и какие области наиболее привлекательны в текущих рыночных условиях.

Жизненный цикл фонда венчурного капитала

Фонды начинаются с периода привлечения капитала, когда венчурная компания ищет инвесторов для нового фонда. В зависимости от репутации фирмы, рыночных условий и стратегии фонда этот процесс может занять месяцы или даже годы. После достижения целевой суммы финансирования фонд закрывается для новых инвесторов.

После этого компания венчурного капитала инициирует трех-пятилетний инвестиционный период, в течение которого управляющий фондом распределяет капитал между инвестиционными компаниями и формирует портфель.Акцент смещается на управление портфелем и предоставление инвестиционным фирмам необходимых ресурсов для увеличения шансов на прибыльный выход.

Общий жизненный цикл фонда венчурного капитала длится от семи до десяти лет, начиная с момента закрытия фонда и заканчивая закрытием всех сделок и перераспределением прибыли между инвесторами.

Стратегии получения прибыли и выхода

В отличие от процентных облигаций или акций с выплатой дивидендов, доходность венчурных инвестиций может быть получена только при выходе из позиции.Три наиболее распространенных способа выхода:

1. Прямая продажа акций

Фонд продает свою долю в инвестиционной компании другому инвестору или продает свои акции обратно самой инвестиционной компании.

2. Приобретение

При приобретении другая компания, обычно крупная, покупает инвестиционную компанию и, таким образом, выкупает фонд венчурного капитала.

3. Первичное публичное размещение акций (IPO)

При первичном публичном размещении (IPO) инвестиционная компания становится публичной, и фонд венчурного капитала продает свои акции в процессе.

Инвестиционные риски

Хотя доход от венчурных фондов может быть прибыльным, каждая инвестиция сопряжена со значительным риском. Большинство стартапов терпят неудачу и могут привести к значительным потерям для фонда — потенциально к полному ущербу. Чем раньше стадия инвестирования, тем выше риск, поскольку менее зрелые, непроверенные предприятия или технологии более склонны к неудачам.

Чем раньше стадия инвестирования, тем выше риск, поскольку менее зрелые, непроверенные предприятия или технологии более склонны к неудачам.

Диверсификация Диверсификация Диверсификация — это метод распределения портфельных ресурсов или капитала для различных инвестиций.Целью диверсификации является снижение потерь, что является ключом к управлению общим риском венчурных инвестиций. Вместо того чтобы концентрироваться на одном или двух инвестициях, фирмы венчурного капитала часто инвестируют в несколько предприятий, чтобы распределить свои риски.

Дополнительные ресурсы

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ™ Сертификат CBCA® Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства анализ потоков, моделирование ковенантов, погашение кредитов и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Известные управляющие фондами Известные управляющие фондами В следующей статье перечислены некоторые управляющие фондами, которые были признаны исключительными. В этот список входят инвесторы, которые создали фонды или управляли очень прибыльными фондами. Управляющими фондами являются Питер Линч, Эбигейл Джонсон, Джон Темплтон и Джон Богл.

- Менеджер портфеля Менеджер портфеля Менеджеры портфеля управляют инвестиционными портфелями, используя шестиэтапный процесс управления портфелем. Узнайте, что именно делает менеджер портфеля в этом руководстве. Управляющие портфелем — это профессионалы, которые управляют инвестиционными портфелями с целью достижения инвестиционных целей своих клиентов.

- Метрики оценки стартапа Метрики оценки стартапа (для интернет-компаний) Метрики оценки стартапа для интернет-компаний. В этом руководстве представлены 17 наиболее важных показателей оценки электронной коммерции для начала оценки Интернета.

- Топ-10 компаний, занимающихся прямыми инвестициями, Топ-10 компаний, занимающихся прямыми инвестициями. Кто входит в десятку крупнейших частных инвестиционных компаний в мире? Наш список из десяти крупнейших частных фирм, отсортированный по общей сумме привлеченного капитала.Общие стратегии в P.E. включают выкуп заемных средств (LBO), венчурный капитал, капитал роста, проблемные инвестиции и мезонинный капитал.

Справочник по экономике венчурных фондов

Примечание. Данная статья является пятнадцатой из текущей серии статей о создании и управлении венчурными фондами. Чтобы узнать больше об управлении фондом, загрузите эту бесплатную электронную книгу сегодня «Венчурный капитал: практическое руководство» или купите бумажный справочник на Amazon.com.

Прежде чем мы углубимся в подробности того, как экономика работает в венчурном фонде на ранней стадии, давайте сразу перейдем к делу.Создание венчурного фонда на ранней стадии — непростой способ быстро разбогатеть. Фактически, это, вероятно, самый объем работы с наименьшим доходом в мире прямых инвестиций.

Фактически, это, вероятно, самый объем работы с наименьшим доходом в мире прямых инвестиций.

Венчурные фонды на ранних этапах, как правило, небольшие по размеру, что означает, что компенсация обязательно будет небольшой. Типичный фонд на ранней стадии будет иметь менее 100 миллионов долларов в активах под управлением по сравнению с более чем 1 миллиардом долларов для фондов прямых инвестиций на более поздних стадиях. Компенсация для генеральных партнеров (GP) растет с масштабом.И это одна из главных причин, почему наиболее успешные венчурные капиталисты и профессионалы в области прямых инвестиций пытаются привлекать все большие и большие суммы капитала каждый раз, когда они привлекают новые средства. Все дело в больших деньгах заработка и хвастовстве в загородном клубе!

Не поймите меня неправильно, с парой удачных исходов вы можете хорошо заработать с небольшим венчурным фондом, но вы не купите частный самолет на свою прибыль. Прежде чем вы посвятите следующие 10 с лишним лет своей жизни привлечению венчурного фонда и последующему управлению фондом до его конца, необходимо понять, как экономика фонда работает на терапевтов. В этой статье мы обсудим ряд тем, включая комиссию за управление, перенос, обязательства GP, расходы фонда и ожидаемые финансовые результаты по фондам, которые варьируются от средней доходности пакета до доходности верхнего квартиля.

В этой статье мы обсудим ряд тем, включая комиссию за управление, перенос, обязательства GP, расходы фонда и ожидаемые финансовые результаты по фондам, которые варьируются от средней доходности пакета до доходности верхнего квартиля.

Подписаться. Получайте статьи Seraf Compass еженедельно »

Хэм, не могли бы вы объяснить два ключевых компонента вознаграждения в венчурном фонде — комиссию за управление и перенос?

Начнем с платы за управление. Это годовой сбор, покрывающий заработную плату и организационные расходы венчурной фирмы.Типичный фонд ранней стадии взимает ежегодную комиссию за управление в размере около 2%. Этот сбор основан на общей сумме капитала, вложенного в фонд, и обычно применяется только к той части денег, которая была вложена в работу. В случае фонда в 50 миллионов долларов плата за управление составит 2% от этой суммы, что составляет теоретический максимум в 1 миллион долларов в год при условии, что весь фонд был инвестирован.

В большинстве случаев этот уровень платы за управление будет действовать в течение ограниченного периода времени. Например, он может применяться только на первые 5 лет существования фонда. Это период времени, когда делаются новые инвестиции и происходит большая часть последующих инвестиций. По истечении первых 5 лет комиссия в размере 2% обычно рассчитывается на основе оставшегося инвестированного капитала (т. Е. Суммы капитала, инвестированного фондом в активные компании в портфеле). В течение срока существования этого фонда в размере 50 миллионов долларов фонд будет выплачивать около 7,5 миллионов долларов в качестве платы за управление. Это составляет 15% от первоначального зарезервированного капитала фонда.

Например, он может применяться только на первые 5 лет существования фонда. Это период времени, когда делаются новые инвестиции и происходит большая часть последующих инвестиций. По истечении первых 5 лет комиссия в размере 2% обычно рассчитывается на основе оставшегося инвестированного капитала (т. Е. Суммы капитала, инвестированного фондом в активные компании в портфеле). В течение срока существования этого фонда в размере 50 миллионов долларов фонд будет выплачивать около 7,5 миллионов долларов в качестве платы за управление. Это составляет 15% от первоначального зарезервированного капитала фонда.

Каков правильный процент комиссии за управление? Должно быть 2%? Это зависит от ряда факторов. Для очень небольших фондов, скажем, размером 20 миллионов долларов, комиссия в размере 2% приводит к ежегодной комиссии за управление в размере 400 тысяч долларов. Этого должно быть достаточно, чтобы покрыть организационные расходы вашего фонда и выплатить очень скромную зарплату врачам общей практики. Но в небольших фондах комиссия за управление нередко бывает немного выше — 2,5%, что отражает дополнительную работу, связанную с инвестированием в самые мелкие сделки и самые молодые компании.Обратное верно для крупных фондов. При размере $ 1 млрд крупный венчурный фонд выплачивал бы $ 20 млн ежегодных управленческих сборов. В этом случае вы можете увидеть, что плата за управление будет ближе к 1,5% или, если установлена на уровне 2%, с учетом дополнительных временных или других ограничений.

Но в небольших фондах комиссия за управление нередко бывает немного выше — 2,5%, что отражает дополнительную работу, связанную с инвестированием в самые мелкие сделки и самые молодые компании.Обратное верно для крупных фондов. При размере $ 1 млрд крупный венчурный фонд выплачивал бы $ 20 млн ежегодных управленческих сборов. В этом случае вы можете увидеть, что плата за управление будет ближе к 1,5% или, если установлена на уровне 2%, с учетом дополнительных временных или других ограничений.

Плата за управление небольшим венчурным фондом поможет вам не отключать свет и оплачивать счета, но на этих сборах вы не разбогатеете. Настоящая прибыль венчурного капитала — это прибыль, выплачиваемая на основе общей прибыли от ваших инвестиций. Процент от прибыли фонда выплачивается терапевтам, и этот платеж называется переносом или переносом процентов.Этот процент обычно колеблется от 15% до 30% для большинства венчурных фондов, при этом 20% являются типичными, и более низкий перенос связан с более высокими сборами, а более высокий перенос связан с низкими комиссиями или фондами без комиссии.

Перед тем, как фонд выплатит 1 доллар кредитного портфеля GP, он должен сначала вернуть весь капитал, выделенный LP. Поясним эту концепцию на следующем примере.

Мы привлекаем 50 миллионов долларов для нашего венчурного фонда и устанавливаем процентную ставку 20%

Через 5 лет приобретается портфельная компания, и в фонд возвращается 40 миллионов долларов

Все $ 40 млн пойдут LP, а фонд вернет 80% их капитала

Вскоре после этого была приобретена другая компания, и мы получили $ 20 млн, возвращенных в фонд

Из этих 20 миллионов долларов фонд возвращает 10 миллионов долларов LP

Фонд вернул инвесторам все первоначальные 50 миллионов долларов

Оставшиеся 10 миллионов долларов будут разделены следующим образом:

Это означает, что 8 миллионов долларов идут LP и 2 миллиона долларов — GP

После того, как будет достигнуто «препятствие» возврата капитала, любой капитал, возвращенный в фонд в результате будущих выходов, будет распределен между LP и GP с использованием того же разделения 80/20.