Венчурное финансирование стартапов США упало до минимума с конца 2018 года

- Технологии

- Инвестиции

- Андрей Злобин Редакция Forbes

Венчурные инвестиции в стартапы США сократились на 55% и составили в первом квартале 2023 года всего $37 млрд. Крах Silicon Valley Bank, который обслуживал почти половину стартапов и венчурных фондов Кремниевой долины, может замедлить темпы финансирования стартапов на долгие годы, отмечает Bloomberg

Вложения венчурных инвесторов в стартапы США снижаются 13 кварталов подряд.

Вложения венчурных инвесторов в стартапы США снижаются 13 кварталов подряд.За три месяца 2023 года американские стартапы привлекли $37 млрд венчурных инвестиций — самый низкий показатель с последнего квартала 2018 года. Уменьшилась не только сумма инвестиций, но и количество сделок — в первом квартале 2023 года их оказалось меньше 3000 впервые за пять с лишним лет.

Материал по темеСейчас рынок гораздо более осторожно относится к инвестициям, отметил аналитик венчурного капитала в PitchBook Кайл Стэнфорд. «Компаниям будет нелегко привлекать капитал, даже если они растут такими же темпами, как и в последнем раунде финансирования», — отметил он.

Отрасль последние годы боролась с ростом процентных ставок и продолжающимся экономическим спадом. Внезапный крах в марте Silicon Valley Bank, который обслуживал почти половину стартапов и венчурных фондов Кремниевой долины, вызвал опасения, что темпы инвестирования стартапов замедлились на долгие годы, отмечает агентство.

Инвесторам стало труднее зарабатывать деньги на поддержке стартапов: по данным PitchBook, выходная активность венчурных компаний (IPO и продажи другим компаниям) впервые за шесть лет оказалась ниже $100 млрд, упав в 2022 году до $71,4 млрд. По мнению Стэнфорда, венчурные инвесторы могут оказаться не в состоянии поддерживать все стартапы-«единороги», которым нужны деньги для продолжения работы.

Генеральный партнер Manhattan Venture Partners Андреа Ламари не исключает, что в течение года некоторые стартапы будут вынуждены закрыться. «Такого уровня неопределенности в отношении того, какое влияние макросреда окажет на стартапы, не было почти десять лет. Впечатление, что все ждут чего-то ужасного», — заключила она.

ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ В КАЗАХСТАНЕ | Наукові конференції

Автор:

Диана Ситенко (Караганда, Казахстан)

Сегодня все больше возрастает значение инновационного фактора, который является двигателем социального и экономического развития страны. С каждым годом идет наращивание темпов научно-технического прогресса, усиливается конкуренция технологий, что позволяет некоторым странам выйти в лидеры по инновационно-технологическому развитию. В тоже время увеличивается разрыв в технологическом и экономическом развитии стран. В данных условиях переход от экспортно-сырьевой к инновационной экономике стал важнейшей задачей для Казахстана.

С каждым годом идет наращивание темпов научно-технического прогресса, усиливается конкуренция технологий, что позволяет некоторым странам выйти в лидеры по инновационно-технологическому развитию. В тоже время увеличивается разрыв в технологическом и экономическом развитии стран. В данных условиях переход от экспортно-сырьевой к инновационной экономике стал важнейшей задачей для Казахстана.

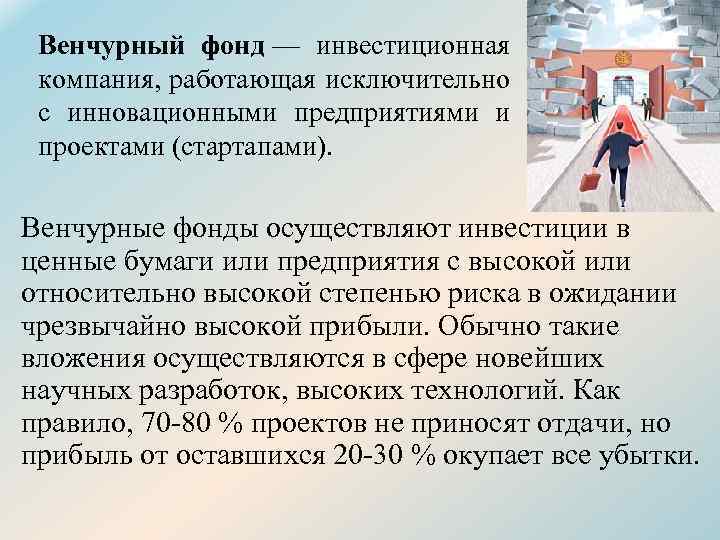

Впервые институт венчурного финансирования начал формироваться в США с середины XX в. в связи с началом становления экономики, основанной на знаниях, и впоследствии стал важным фактором ее дальнейшего развития. Во многих других странах (в Великобритании, Израиле, Финляндии и т. д.) программы венчурного инвестирования также были успешно реализованы.

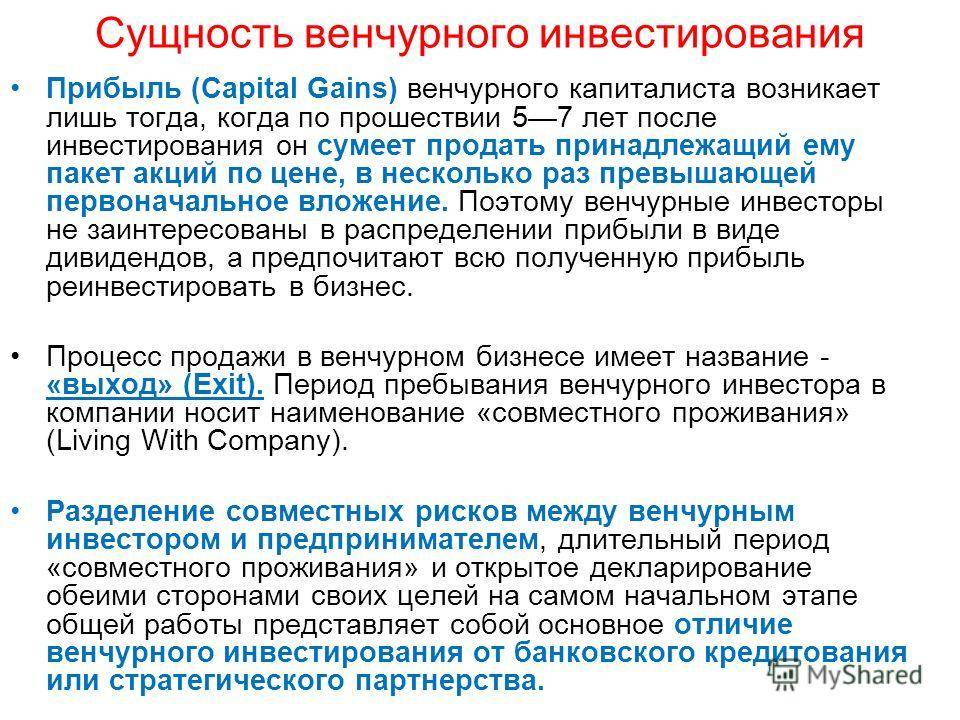

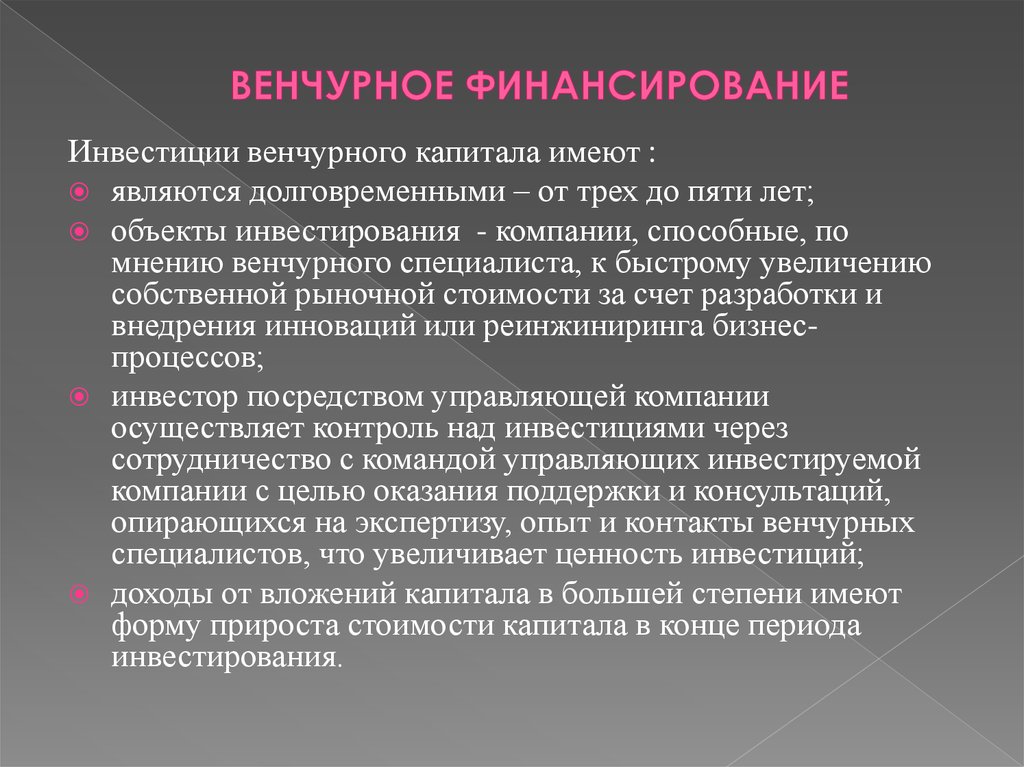

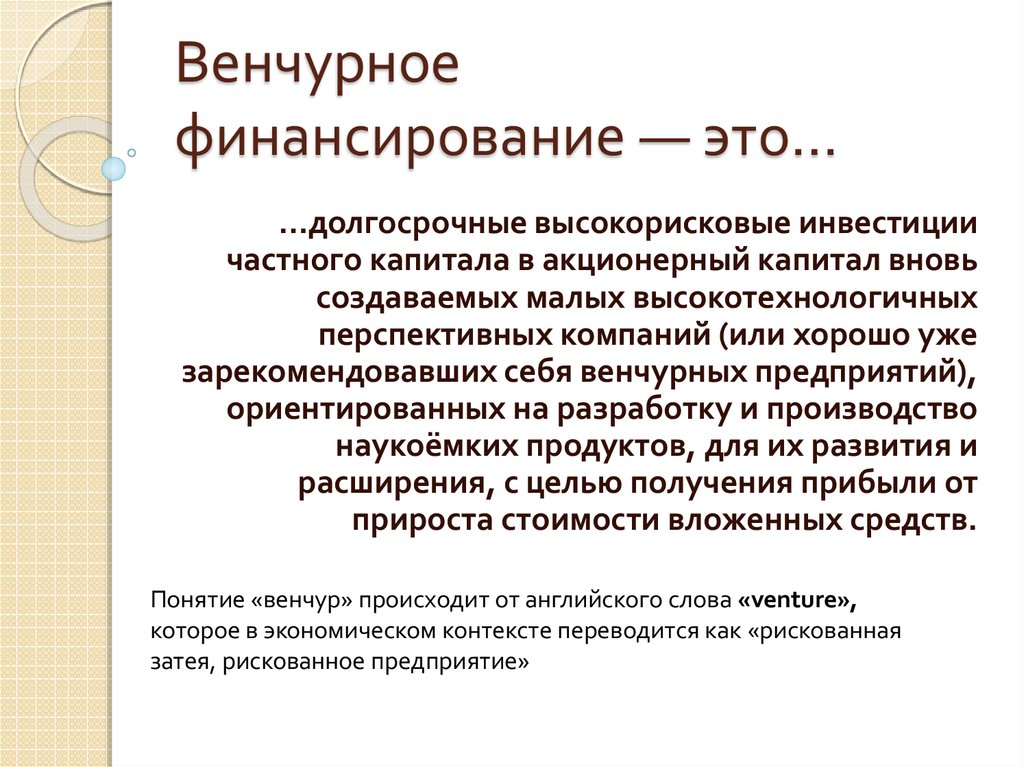

Венчурные инвестиции (от англ. «venture», что означает «рискованное начинание») подразумевают вложение денег в перспективный инновационный бизнес, который еще не имеет доступа на фондовый рынок.

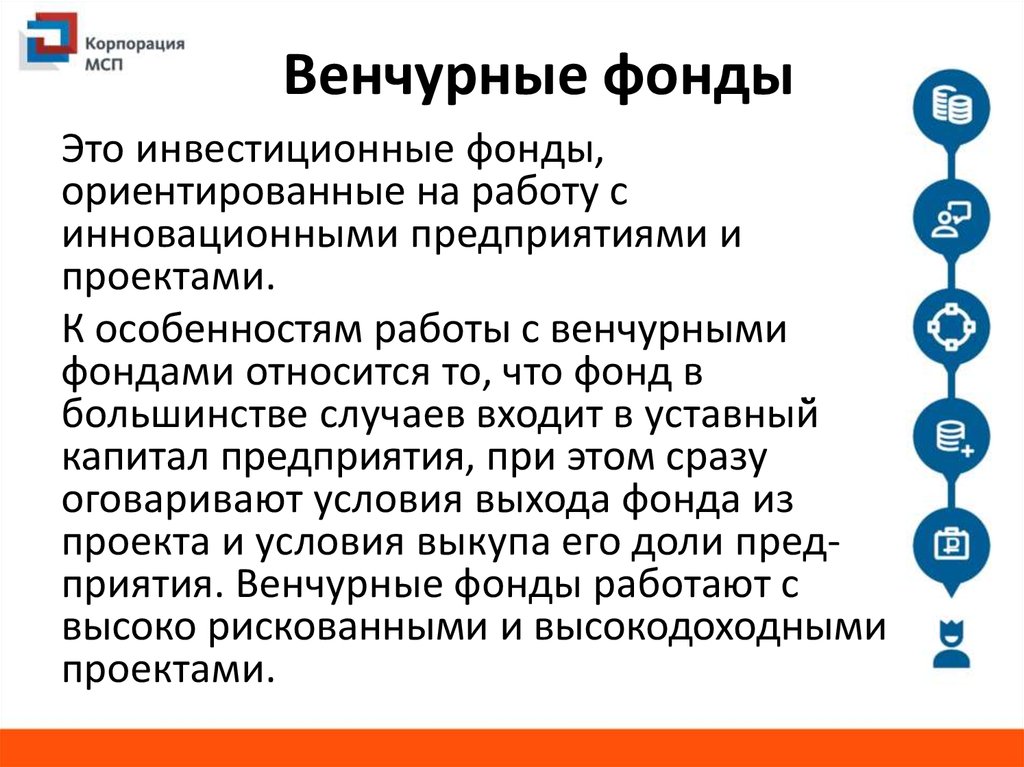

Одной из характеристик венчурного финансирования является то, что оно не затрагивает все элементы инновационного процесса. Оно играет основную роль на разработки и апробации, затем и при выходе инновационного товара на рынок. При этом не затрагиваются такие этапы инновационного цикла, как фундаментальные и прикладные исследования, а также создание опытного образца.

Венчурное финансирование имеет ряд особенностей, отличающих его также от других видов финансирования, к примеру, банковского.

1. Венчурное финансирование невозможно без принципа «одобренного риска». Это означает, что вкладчики капитала заранее соглашаются с возможностью потери средств при неудаче финансируемого предприятия в обмен на высокую норму прибыли в случае ее успеха.

Венчурное финансирование невозможно без принципа «одобренного риска». Это означает, что вкладчики капитала заранее соглашаются с возможностью потери средств при неудаче финансируемого предприятия в обмен на высокую норму прибыли в случае ее успеха.

2. Такой вид финансирования предполагает инвестирование капитала на длительные сроки, при этом инвестору приходится ждать в среднем от трех до пяти лет, чтобы убедиться в перспективности проекта, и от пяти до десяти лет, чтобы получить прибыль на вложенный капитал [2].

В Казахстане венчурное финансирование получило свое развитие с 2003-2004 гг. В 2003 году был создан АО «Национальный инновационный фонд» (ныне – АО «Национальное агентство по технологическому развитию» — НАТР), который стал важным элементом инновационной системы Казахстана.

С 2004 года Фонд осуществляет инвестиции в крупные инновационные проекты в приоритетных отраслях экономики. Основной формой инвестирования в инновационные проекты является долевое неконтрольное участие до 49% в уставном капитале юридических лиц путем приобретения акций (долей) участия. Также Фонд занимается созданием в стране венчурной инфраструктуры, осуществляет трансферт передовых зарубежных технологий. Условием финансирования проекта через АО НИФ является, в первую очередь, соответствие проекта приоритетам индустриально-инновационной политики Казахстана, а также направленность проекта на создание нового вида наукоемкой продукции (работ, услуг), либо на повышение ее технического уровня, внедрение новых и совершенствование ранее внедренных технологий.

Основной формой инвестирования в инновационные проекты является долевое неконтрольное участие до 49% в уставном капитале юридических лиц путем приобретения акций (долей) участия. Также Фонд занимается созданием в стране венчурной инфраструктуры, осуществляет трансферт передовых зарубежных технологий. Условием финансирования проекта через АО НИФ является, в первую очередь, соответствие проекта приоритетам индустриально-инновационной политики Казахстана, а также направленность проекта на создание нового вида наукоемкой продукции (работ, услуг), либо на повышение ее технического уровня, внедрение новых и совершенствование ранее внедренных технологий.

По достижению определенных технических и финансовых показателей инновационного проекта, а также по окончании срока сотрудничества, Фонд осуществляет выход из проектных компаний, посредством реализации своей доли другим участникам проекта.

К концу 2011г. Фондом было профинансировано 9 инновационных проектов, на общую сумму 3,7 млрд. тенге. Среди успешных проектов можно выделить проект по производству удобрений из фосфорных шламов. В настоящее время построено опытное производство и налажен выпуск нескольких тысяч удобрений в год. За все время работы фонда было профинансировано порядка 50 ОКР, некоторые из которых уже сейчас востребованы и активно внедряются в производство. Примером может служить разработка ТОО «НТО Плазмотехника» новейшего поколения плазменно-топливных систем для растопки котлов теплоэлектростанций. В настоящее время данная технология внедряется на теплоэлектростанциях г. Астаны и Караганды.

Фондом было профинансировано 9 инновационных проектов, на общую сумму 3,7 млрд. тенге. Среди успешных проектов можно выделить проект по производству удобрений из фосфорных шламов. В настоящее время построено опытное производство и налажен выпуск нескольких тысяч удобрений в год. За все время работы фонда было профинансировано порядка 50 ОКР, некоторые из которых уже сейчас востребованы и активно внедряются в производство. Примером может служить разработка ТОО «НТО Плазмотехника» новейшего поколения плазменно-топливных систем для растопки котлов теплоэлектростанций. В настоящее время данная технология внедряется на теплоэлектростанциях г. Астаны и Караганды.

В 2010 году Фонд принял к рассмотрению 21 проект на общую сумму 18 234 млн. тенге [3, с. 56]. Большая часть поданных на рассмотрение проектов относится к строительной индустрии (50% проектов). Также представлены к рассмотрению проекты в сфере альтернативной энергетики, химической и легкой промышленности. Ограничение числа профинансированных фондом проектов отчасти может быть объяснено тем обстоятельством, что фонд может финансировать в проект не более 49% от его стоимости, а оставшиеся 51% необходимо внести самому предпринимателю. Необходимость вложения на начальном этапе производства значительных средств делает недоступными услуги фонда для многих малых и средних предприятий. В отличие от фонда, большей свободой обладают венчурные фонды, которые могут финансировать в проект до 100% его стоимости в зависимости от условий соглашений о дальнейшем разделе прибыли.

Ограничение числа профинансированных фондом проектов отчасти может быть объяснено тем обстоятельством, что фонд может финансировать в проект не более 49% от его стоимости, а оставшиеся 51% необходимо внести самому предпринимателю. Необходимость вложения на начальном этапе производства значительных средств делает недоступными услуги фонда для многих малых и средних предприятий. В отличие от фонда, большей свободой обладают венчурные фонды, которые могут финансировать в проект до 100% его стоимости в зависимости от условий соглашений о дальнейшем разделе прибыли.

Неоспоримо преимущество венчурных фондов в финансировании проектов и по сравнению с банками второго уровня. Малые наукоемкие фирмы часто не имеют достаточного имущественного залога для получения в банках кредита для развития бизнеса. Получение кредитов в банках под залог патента и промышленного образца остается для казахстанских предпринимателей недоступным.

На данном этапе фонд является партнером в четырех венчурных фондах Казахстана, созданных совместно с местными инвесторами на принципах государственно-частного партнерства (АО «АИФРИ «Delta Technology Fund», АО «АИФРИ «Logycom perspective innovations», АО «Фонд Высоких технологий «Арекет», АО «АИФРИ «Сентрас»).

В первом полугодии 2010 года Фондом был осуществлен выход из капитала и закрытие двух отечественных венчурных фондов «Адвант» и «Almaty Venture Capital». Выходы и закрытие венчурных фондов обусловлены тем, что управляющими компаниями фондов осуществлены продажи портфельных компаний. Прибыль АО «НИФ» составила 58,8 млн. тенге, несмотря на убыточность двух проектов фонда «Almaty Venture Capital».

Дополнительно 295,1 млн. тенге получено Фондом от инвестиций в зарубежные венчурные фонды — Vertex III Fund L.P., Wellington Partners III Technology Fund L.P. и Mayban Jaic Asian Fund. Таким образом, в структуре прибыли Фонда от произведенных инвестиций большая доля принадлежит доходам от зарубежных инвестиций.

К 2010 году казахстанскими венчурными фондами было профинансировано 18 проектов, 4 из которых завершены [3, с.68].

Средний размер инвестиций на 1 проект составил 2,5 млн. долл. США. Для сравнения, в Европейском союзе в 2010 году венчурными фондами было инвестировано 43 млрд. евро в 5033 компании, что в среднем на 1 компанию составляет более 8 млн. евро [4, с.245]. Объем венчурных инвестиций в ряде стран (Швеция, Великобритания, Норвегия) превышают 0,5% от ВВП при среднеевропейском показателе в 0,3%.

долл. США. Для сравнения, в Европейском союзе в 2010 году венчурными фондами было инвестировано 43 млрд. евро в 5033 компании, что в среднем на 1 компанию составляет более 8 млн. евро [4, с.245]. Объем венчурных инвестиций в ряде стран (Швеция, Великобритания, Норвегия) превышают 0,5% от ВВП при среднеевропейском показателе в 0,3%.

Решающую роль при принятии решения о финансировании проекта играет признание степени его инновационности, что достигается не всегда. Так, проведенная в 2010 г. Счетным комитетом проверка показала, что казахстанскими венчурными фондами и институтами развития были допущены некоторые нарушения, которые касаются нерационального использования средств институтов развития, а также финансирования проектов, не являющихся инновационными [5, с.4]. К примеру, инвестиции АО «НИФ» в венчурный фонд АО «АИФРИ «Сентрас» в такие проекты, как «Организация производства велосипедов» и «Создание аптечной сети» были признаны не инновационными.

Не возвращены средства на сумму 247,5 млн. тенге, инвестированные венчурным фондом АО «Арекет» в сделку по приобретению облигаций АО «БТА Банк». Также, фондом допущены убытки, связанные с отказом спутника «Казсат» на сумму 7363,3 млн. тенге. Из трех проектов венчурного фонда «Адвант» два проекта так и не принесли прибыли. В сумме убытки НИФ составили 11 834,2 млн. тенге.

За период существования большинство отечественных венчурных фондов продемонстрировали низкую эффективность работы; ими были профинансированы проекты в традиционных отраслях: оптово-розничная торговля, строительство (производство щебня, железобетонных конструкций) и др., при этом не была достигнута цель по привлечению частного капитала в инновационную деятельность. По ряду проектов фондами получены убытки. Низкие показатели работы венчурных фондов могут быть объяснены бесконтрольностью использования финансовых ресурсов, т. к. АО «НИФ» проводит мониторинг венчурных фондов лишь на основе получаемых отчетов от управляющих компаний венчурных фондов, и не осуществляет функции финансового контроля и стратегической координации.

к. АО «НИФ» проводит мониторинг венчурных фондов лишь на основе получаемых отчетов от управляющих компаний венчурных фондов, и не осуществляет функции финансового контроля и стратегической координации.

Избежать убытков в дальнейшей деятельности фонда позволит проведение более тщательной экспертизы проектов, увеличение штата специалистов НАТР. Необходимо, чтобы мониторинг осуществлялся на всех стадиях реализации проекта, должен быть разработан эффективный механизм подотчетности и контроля над проектными компаниями. Рисковый характер вложений не позволяет полностью исключить появление убытков в будущем, однако их можно значительно сократить посредством усиление контроля за проведением экспертизы и расходованием средств компаниями.

Перспективой развития института венчурного финансирования в Казахстане является развитие т.н. региональных венчурных фондов (РВФ) создание которых предусмотрено Программой развития науки, инноваций и содействия технологической модернизации на 2010-2014 годы. Объектами инвестиционной поддержки должны явиться частные предприниматели, действующие в отраслях, являющихся приоритетными для каждого региона, при этом предпочтение отдается бизнес проектам, которые только начинают стадию реализации. Планируется, что региональный венчурный фонд будет обеспечивать инновационные проекты финансовыми ресурсами в регионах на постоянной основе благодаря ежегодному привлечению частных инвесторов, капитализации средств венчурного фонда, а также в результате выходов учредителей из проектов.

Объектами инвестиционной поддержки должны явиться частные предприниматели, действующие в отраслях, являющихся приоритетными для каждого региона, при этом предпочтение отдается бизнес проектам, которые только начинают стадию реализации. Планируется, что региональный венчурный фонд будет обеспечивать инновационные проекты финансовыми ресурсами в регионах на постоянной основе благодаря ежегодному привлечению частных инвесторов, капитализации средств венчурного фонда, а также в результате выходов учредителей из проектов.

Литература:

Цвирко С.Э. Венчурное финансирование как фактор инновационного развития экономики России //Вестник ТГУ, №9(89), 2010. – С.149-156.

Иода Е.В. Венчурное финансирование инновационной деятельности//Вестник ТГУ, №10 (78), 2009.

– С.39-43

– С.39-43Информация о деятельности АО «Национальный инновационный фонд». – Астана, 2010. – 139 с.

European private equity and venture capital association: уearbook 2011. – Brussels, 2012. – 420 p.

Бюллетень №23 Счетного комитета по контролю за исполнением республиканского бюджета. — Астана, 2010. — квартал I. – 47 с.

– С.39-43

– С.39-43Тенденции венчурных инвестиций в четвертом квартале 2022 года | EY

6 минут чтения 30 января 2023 г.

Похожие темы Рост Стартапы Предпринимательство

Upvote

Несмотря на то, что венчурные инвестиции (VC) в 2022 году снизились по сравнению с рекордными темпами 2021 года, они все же превысили отметку в 200 миллиардов долларов.

Коротко

- Компании, поддерживаемые венчурными капиталистами, привлекли 32,4 млрд долларов США в четвертом квартале 2022 года, что на 14% меньше, чем в третьем квартале 2022 года.

- В то время как значительное количество сухого порошка остается в стороне, инвесторы будут более терпеливы в размещении капитала в ближайшие кварталы.

- Предприниматели должны пересмотреть ожидания и сократить расходы, чтобы выжить и подготовиться к восстановлению рынка.

Тенденции венчурных инвестиций в США с течением времени

Наша интерактивная база данных содержит исторический анализ тенденций венчурного капитала в США. Анализируйте по секторам, диапазонам дат, регионам, стадиям сделки и т. д.

Изучить базу данных

Венчурные инвестиции (венчурные инвестиции) продолжали сокращаться по сравнению с рекордными темпами 2021 года, снизившись на 14% в четвертом квартале 2022 года по сравнению с 37,9 миллиардами долларов, привлеченными в третьем квартале. Тем не менее, активность венчурного капитала по-прежнему превысила отметку в 200 миллиардов долларов, достигнув 209,4 миллиарда долларов, что сделало 2022 год вторым по величине годом для венчурных инвестиций за всю историю.

Рекордное количество сухого порошка все еще доступно на обочине, но формирование фондов значительно замедлилось в четвертом квартале 2022 года, упав до 7,1 миллиарда долларов. Это представляет собой резкое снижение по сравнению с первыми девятью месяцами года, когда венчурные капиталисты привлекли рекордные 157,6 млрд долларов США.¹

Замедление формирования фонда является результатом того, что многие партнеры с ограниченной ответственностью обнаружили, что они полностью инвестировали в 2022 г., поскольку они боролись с влиянием «эффекта знаменателя», означающего, что общая стоимость их базы активов упала из-за уменьшения их публичной стоимость портфеля в течение 2022 года. Партнеры с ограниченной ответственностью оказались полностью или чрезмерно подвержены венчурному риску.

Несмотря на то, что количество сделок сокращается, а оценки имеют тенденцию к снижению, существующего сухого порошка хватит на некоторое время, предлагая достаточно капитала для финансирования новых инноваций. Но в целом венчурные капиталисты стали более осторожными и тратят больше времени на инвестиции, чем год назад. Это, вероятно, продолжится в первой половине 2023 года. Предприниматели, способные внедрять инновации с ограниченными ресурсами и эффективно масштабироваться, смогут привлекать венчурный капитал. Ниже приведены четыре совета предпринимателям, стремящимся к росту на этом сложном рынке.

Но в целом венчурные капиталисты стали более осторожными и тратят больше времени на инвестиции, чем год назад. Это, вероятно, продолжится в первой половине 2023 года. Предприниматели, способные внедрять инновации с ограниченными ресурсами и эффективно масштабироваться, смогут привлекать венчурный капитал. Ниже приведены четыре совета предпринимателям, стремящимся к росту на этом сложном рынке.

Венчурные инвестиции (ВК) и количество сделок продолжали снижаться с рекордных темпов 2021 года, приближаясь к уровням 2020 года.

Мегараунд финансирования

Финансирование мегараундов продолжало значительно сокращаться: только 61 сделка была зарегистрирована на сумму 100 миллионов долларов США и выше по сравнению с пиковым значением в 239 сделок в четвертом квартале 2021 года. Объем финансирования мегараундов приблизился к допандемическому уровню, а отсутствие мегараунд финансирования является основным фактором текущего спада инвестиций и более медленных темпов создания единорогов.

Сокращение финансирования мегараундов способствовало нынешнему спаду инвестиций и замедлению темпов создания единорогов.

Во всех секторах, кроме энергетики, в 2022 году наблюдался спад

За исключением энергетики, во всех секторах наблюдался резкий спад с 2021 года. Три сектора, которые выросли больше всего в 2022 году – ИТ, деловые и финансовые услуги и здравоохранение – все упало более чем на 35%. Потребительские услуги приняли на себя основную тяжесть этого спада, упав на 58%, поскольку инвесторы избегали дополнительных обязательств в этом секторе в связи с потенциальным приближением рецессии.

Единственным ярким пятном оставалась энергетика, которая привлекла 12,6 млрд долларов США в 2022 году. Хотя этот показатель снизился по сравнению с предыдущим кварталом, он вырос на 17% по сравнению с 2021 годом. Высокие показатели в этом секторе в значительной степени были обусловлены тем, что инвесторы и компании отреагировали на энергетический кризис. а также постоянная необходимость решения проблемы изменения климата.

Этому всплеску интереса способствуют несколько государственных и регулирующих программ. Закон о снижении инфляции, принятый прошлым летом, предоставляет ряд стимулов для компаний, разрабатывающих экологически чистые энергетические решения, в частности электронные транспортные средства. Многие организации также заинтересованы в технологии улавливания углерода, поскольку они готовятся соблюдать предложенные правила SEC по раскрытию информации о климате.

С точки зрения общего рейтинга, здравоохранение поднялось больше всего в четвертом квартале и превзошло ИТ второй квартал подряд. ИТ пережил второй квартал подряд с однозначной цифрой в $8,7 млрд, впервые с 2018 года. Здравоохранение по-прежнему находится ниже уровня 2021 года, но инвестиции продолжаются для компаний, которые продвигают медицинские методы лечения и решения, направленные на стареющее население и хронические болезни. Двумя крупнейшими категориями в этом секторе по-прежнему остаются биофармацевтика и медицинские услуги.

За исключением энергетики, во всех секторах наблюдалось резкое снижение уровня инвестиций по сравнению с 2021 годом.

Район залива Сан-Франциско по-прежнему остается самым активным регионом для венчурных инвестиций

Даже несмотря на спад в ИТ-активности, район залива Сан-Франциско по-прежнему остается самым активным регионом для венчурных инвестиций в четвертом квартале, за ним следует Нью-Йорк и Бостон. Чикаго и округ Ориндж заняли четвертое и пятое места в рейтинге самых активных регионов соответственно, обогнав Лос-Анджелес.

В Чикаго было пять мегараундов, во главе которых стояла сделка на 500 миллионов долларов с компанией, занимающейся технологиями переработки углерода, в то время как округ Ориндж заключил крупнейшую сделку в четвертом квартале с оборонной производственной компанией. Рынок венчурного капитала в Лос-Анджелесе в основном определяется потребительскими товарами и услугами, что объясняет спад в этом регионе.

Что это значит для предпринимателей?

Не ждите перемен в ближайшем будущем. Пока рынок в целом не стабилизируется, перспективы на первый квартал 2023 года остаются неопределенными. Ожидается, что условия сбора средств останутся сложными для существующих компаний. Забегая вперед, предприниматели должны продолжать приседать, чтобы расширить свои резервы капитала на сложном рынке сбора средств.

Пока рынок в целом не стабилизируется, перспективы на первый квартал 2023 года остаются неопределенными. Ожидается, что условия сбора средств останутся сложными для существующих компаний. Забегая вперед, предприниматели должны продолжать приседать, чтобы расширить свои резервы капитала на сложном рынке сбора средств.

На ум приходят несколько рекомендаций:

- Разумное масштабирование: В течение многих лет венчурный капитал и индустрия стартапов работали в соответствии со стратегией роста любой ценой, которая могла быть приемлемой в период легких денег, но это уже не жизнеспособно. Компаниям необходимо принять «умное» масштабирование: предпринимать постепенные шаги к рациональному росту вместо недисциплинированного расширения, основанного на вере в то, что они всегда смогут привлечь дополнительный капитал. В ближайшем будущем все больше организаций, вероятно, будут действовать осторожно, поскольку они делают упор на увеличение выручки при эффективном управлении расходами.

- Фокус на финансах: В то же время компаниям следует тщательно анализировать операции и использовать скальпель, а не топор. Финансы — это одна из областей, в которой обычно недостаточно инвестируются в стартапах. Его следует рассматривать не как центр затрат, а как центр, который играет важную роль в защите общей ценности организации. Компании, которые захотят продать или монетизировать свой бизнес, должны иметь надежную систему финансового отслеживания, которая может предоставлять точные и надежные финансовые данные для проверки инвесторами. У тех, кто не может, возникнут проблемы с привлечением инвестиций или приобретением по ожидаемой цене.

- Оценка и внедрение инноваций: Тройственность ограниченных резервов капитала, падающего спроса и рыночных препятствий означает, что компаниям необходимо внедрять инновации, чтобы выжить. Переоценивайте конкурентную среду, улучшайте свое позиционирование на рынке и постоянно обновляйте свои продукты и услуги. Для этого может потребоваться изменение продукта, смена клиента или доработка продукта. Будьте готовы извлечь выгоду из возможностей, в которых конкуренты разгорелись слишком ярко и слишком быстро. Все варианты должны быть на столе.

- Продолжайте инвестировать в свою команду: Не забывайте о важности найма и поддержания сильной команды. Некоторые замечательные люди могут стать доступными по мере того, как компании будут переоценивать и менять свои направления деятельности. Ключевое дополнение к вашей команде может иметь большое значение.

Для этого может потребоваться изменение продукта, смена клиента или доработка продукта. Будьте готовы извлечь выгоду из возможностей, в которых конкуренты разгорелись слишком ярко и слишком быстро. Все варианты должны быть на столе.

Для этого может потребоваться изменение продукта, смена клиента или доработка продукта. Будьте готовы извлечь выгоду из возможностей, в которых конкуренты разгорелись слишком ярко и слишком быстро. Все варианты должны быть на столе.Общий прогноз

Несмотря на резкое снижение венчурных инвестиций в 2022 году, это еще не все гибель и мрак. Мы выходим из периода беспрецедентной активности и роста. Компании, поддерживаемые венчурным капиталом, по-прежнему привлекли более 200 миллиардов долларов в условиях нестабильного рынка, характеризующегося инфляционным давлением, нестабильной геополитической ситуацией, растущими процентными ставками и опасениями рецессии.

В отрасли происходит коррекция курса. Если использовать лыжную метафору, многие компании «слишком далеко зашли на лыжах» в течение 2020 и 2021 годов. Они росли слишком быстро, увеличивая персонал и расширяясь в бизнес-предприятия, которые не смогли принести ощутимых и своевременных результатов.

Инвесторы и предприниматели теперь помнят, как трудно начинать, строить и финансировать новое предприятие. Достижение устойчивого успеха требует времени и тяжелой работы, а стартапы должны играть в долгую. Рынок восстановится, но это не произойдет в одночасье. Предприниматели должны разработать разумное ценностное предложение с жизнеспособным путем к прибыльности и долгосрочным планом роста. Организации, способные сделать это, выживут и даже будут процветать в 2023 году и заложат успешную основу для будущего.

Однако сейчас самое время начать новую компанию. Многие известные компании были основаны во время рецессий и спадов. В наше время инвесторы ищут возможности, когда оценки ниже, ожидания более рациональны, а компании более упорны и настойчивы. Капитал труднее получить, и предприниматели понимают это и действуют соответственно.

Капитал труднее получить, и предприниматели понимают это и действуют соответственно.

Через пять лет мы, вероятно, оглянемся назад и укажем на несколько великих компаний, которые начали свою деятельность в этом году.

Источник: если не указано иное, статистические данные предоставлены Crunchbase по состоянию на 3 января 2023 г., Ernst & Young LLP.

Отказ от ответственности:

Мнения, отраженные в этой статье, являются взглядами авторов и не обязательно отражают взгляды Ernst & Young LLP или других членов глобальной организации EY. Цифры взяты из анализа EY и основаны на данных Crunchbase, если не указано иное.

* Мы включаем в себя долевое финансирование компаний, поддерживаемых венчурным капиталом, со штаб-квартирой в США. Источники денежных инвестиций включают, помимо прочего, венчурные компании, корпоративных инвесторов, другие частные инвестиционные компании и частных лиц.

Показать ссылки#Скрыть ссылки

- Источник: PitchBook, 9 января 2023 г.

- Источник: PitchBook, 9 января 2023 г.

Венчурный капитал — British Business Bank

Предупреждение: JavaScript не включен/не поддерживается вашим браузером. Это значительно ограничит функциональность этого сайта — включите JavaScript в своем браузере или обновите его до более новой версии

Home Венчурный капитал

Инвестиции в развитие молодых предприятий. Наряду с финансированием приходит стратегический совет от опытного специалиста.

На этой странице

- Что такое венчурный капитал?

- Каковы преимущества?

- Каковы риски?

- Это мне подходит?

- Как выбрать правильную сделку?

- Что мне нужно учитывать?

- Как мне это получить?

- Региональная поддержка

«Венчурный капитал — это невероятное партнерство между финансистами и учредителями. Многие венчурные капиталисты часто являются бывшими предпринимателями, поэтому их советы могут оказаться бесценными».

Дэвид Мотт Председатель комитета венчурного капитала BVCA

Нажмите здесь, чтобы посетить Экспортное финансирование

Долг

Предприятия могут получить гарантии и защиту от просрочек и неплатежей со стороны своих клиентов, чтобы снизить риск продажи за границу и помочь выполнить свои контракты.

Подходит ли это для вашего бизнеса?

Экспортное финансирование

Экспортное финансирование

EquityПредприятия могут получить гарантии и защиту от просрочек и неплатежей со стороны своих клиентов, чтобы снизить риск продажи за границу и помочь выполнить свои контракты.

О вашем бизнесе

| Деловая сцена | Создан с активами и торговой историей |

|---|---|

| Годовой оборот | Любой |

| Секторы | Любой |

| Регионы | Любой |

Узнайте больше об экспортном финансировании

Нажмите здесь, чтобы посетить Фондовый краудфандинг

Акции

С помощью онлайн-платформы инвесторы покупают акции компании, чтобы помочь ей расти.

Подходит ли это для вашего бизнеса?

Краудфандинг акций

Краудфандинг акций

Акционерный капиталФирмы прямых инвестиций инвестируют в устоявшиеся предприятия в обмен на крупную или контрольную долю, чтобы помочь им выйти на новый уровень.

О краудфандинге акций

| Цель финансирования | Создание новых продуктов, финансирование приобретения, разработка продуктов, реализация проектов, выход на новые рынки |

|---|---|

| Сумма финансирования | До 4,3 млн фунтов стерлингов без проспекта, выше с проспектом |

| Срок финансирования | Зависит от финансируемого бизнеса |

| Стоимость финансирования | Это зависит от платформы. Платформы часто взимают комиссию за успех (обычно это процент от привлеченной суммы) вместе с платой за листинг. Другие будут брать процент от прибыли Другие будут брать процент от прибыли |

| Время финансов | Как только ваши документы будут в порядке, это может занять всего месяц |

О вашем бизнесе

| Деловая сцена | Предварительный доход до более устоявшихся предприятий |

|---|---|

| Годовой оборот | Любой |

| Секторы | Любой |

| Регионы | Любой |

Узнайте больше о краудфандинге Equity

Нажмите здесь, чтобы посетить ИПО

Акции

IPO (или первичное публичное размещение акций) — это когда компания продает акции через публичные рынки, такие как Основной рынок или AIM, управляемые Лондонской фондовой биржей.

Подходит ли это для вашего бизнеса?

ИПО

Акционерный капиталФирмы прямых инвестиций инвестируют в устоявшиеся предприятия в обмен на крупную или контрольную долю, чтобы помочь им выйти на новый уровень.

ОБ IPO

| Цель финансирования | Приобретение, разработка продукта, новые рынки |

|---|---|

| Сумма финансирования | До 50 млн фунтов стерлингов на AIM; безлимит на Основном рынке |

| Срок финансирования | 10 лет + |

| Стоимость финансирования | Вам нужно будет назначить бухгалтера, юридическую фирму и, как правило, фирму по связям с общественностью. Предположим, это будет стоить 8% от суммы, которую вы надеетесь собрать | .

| Время финансов | процессы IPO занимают 10-12 недель; но планирование и переговоры могут занять 12-18 месяцев |

О вашем бизнесе

| Деловая сцена | Создан и развивается |

|---|---|

| Годовой оборот | Более 5 миллионов фунтов стерлингов; это не относится к предприятиям здравоохранения |

| Секторы | Все секторы; здравоохранение и технологии могут пройти листинг на более раннем этапе своего жизненного цикла, чем другие секторы | .

| Регионы | Все |

Узнайте больше об IPO

Региональная поддержка

Введите свой почтовый индекс, чтобы получить поддержку бизнеса и тематические исследования от компаний в вашем регионе. Вы попадете на нашу интерактивную карту.

Поиск Почтовый индекс Упоминание какой-либо организации, бизнеса или мероприятия на этой странице не является одобрением или рекомендацией со стороны British Business Bank или правительства Великобритании. Несмотря на то, что мы прилагаем разумные усилия для поддержания актуальности информации на этой странице, мы не гарантируем (подразумеваемо или иным образом) ее актуальность, точность или полноту. Информация предназначена только для общих информационных целей и не учитывает вашу личную ситуацию, а также не является юридической, финансовой, налоговой или другой профессиональной консультацией.