Что означает рефинансирование кредита | Центр российского образования

Содержание

- В каких случаях рефинансирование выгодно

- Чем рефинансирование отличается от реструктуризации

- Когда рефинансировать невыгодно

- Сколько можно сэкономить

- Каковы условия рефинансирования кредита

- В каких случаях оформить рефинансирование не получится

- Как рефинансировать кредит

- Как рефинансировать ипотеку с плохой кредитной историей?

- Как рефинансировать кредитную карту Тинькофф Банка?

- В каком банке рефинансировать кредит с задолженностью?

- Где оформить рефинансирование ипотеки?

- Возможно ли рефинансирование кредита без подтверждения дохода?

- Через сколько можно оформить рефинансирование?

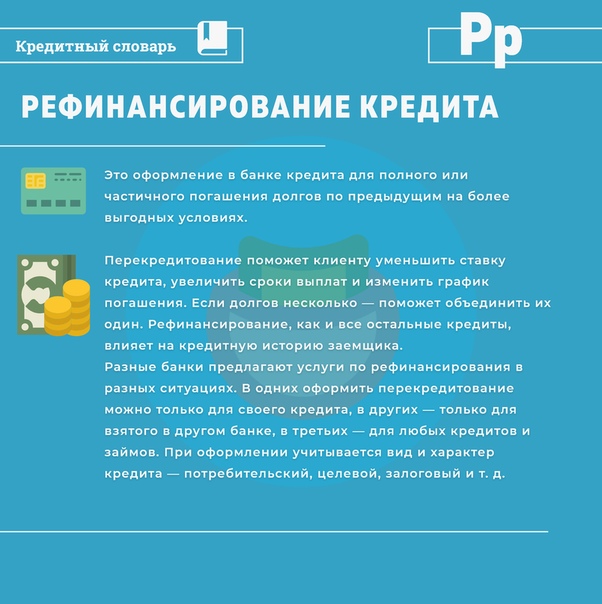

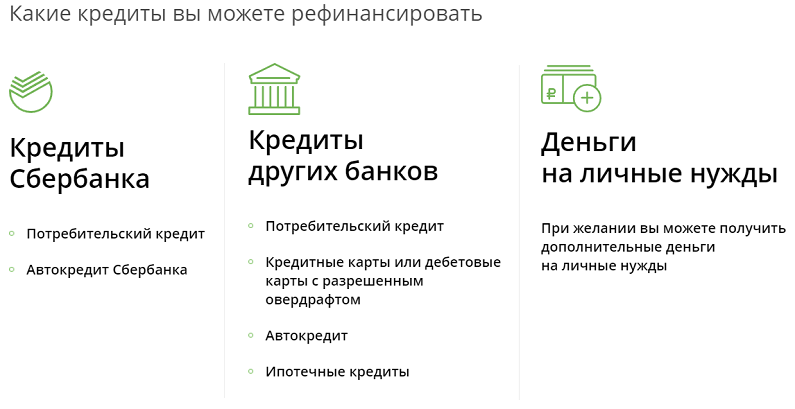

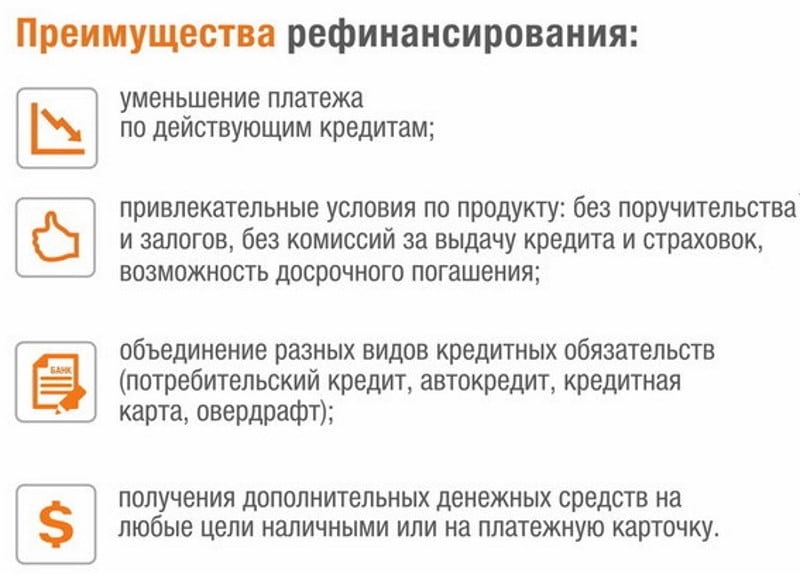

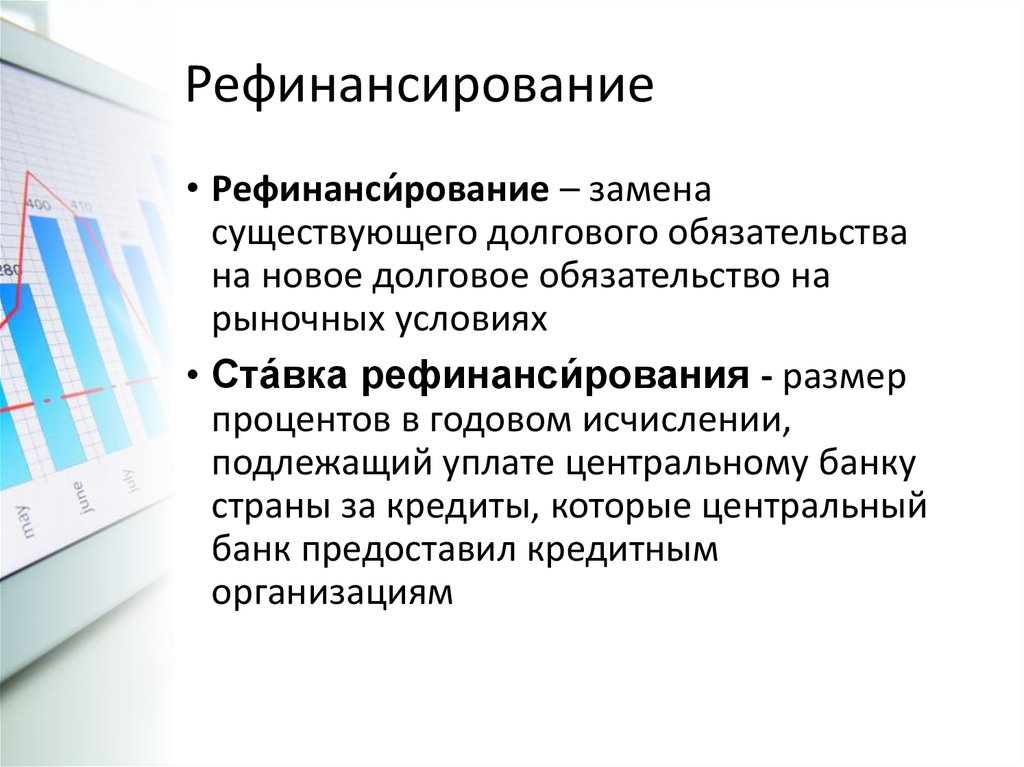

Рефинансирование ― это оформление нового займа с целью закрыть текущие. Это делают для того, чтобы снизить финансовую нагрузку: получить более выгодную процентную ставку, продлить срок кредитования и за счет этого снизить ежемесячный платеж. Рефинансировать можно потребительские кредиты, автокредиты, ипотеку, долги по кредитным картам.

Рефинансировать можно потребительские кредиты, автокредиты, ипотеку, долги по кредитным картам.

Некоторые банки рефинансируют даже долги по дебетовым картам с овердрафтом. Получить рефинансирование можно в том же банке, где оформлен текущий кредит, или в любом другом.

Рефинансирование выгодно как заемщикам, так и банкам. Для одних это возможность получить более выгодные условия погашения долга, а для вторых ― извлечь прибыль. При перекредитовании сторонних кредитов банк получает новых клиентов. А при рефинансировании своих — сохраняет клиента и страхует себя от возможных просрочек по выплатам.

В каких случаях рефинансирование выгодно

Рефинансирование кредита имеет смысл, если:

- Кредит оформлен на большой срок и до его погашения осталось больше года. В противном случае выгода на платежах может оказаться не столь заметной из-за расходов на переоформление займа.

- Нужно объединить несколько кредитов в один и сделать погашение займа удобным. Например, у Владимира есть три кредита в разных банках: автокредит и два потребительских займа.

По каждому из них своя дата платежа. Он вынужден заранее рассчитывать свои траты, чтобы своевременно вносить платежи. Владимир перенес все займы в один банк. В итоге сэкономил на размере ежемесячного платежа, а платить стало удобнее — только один раз в месяц.

По каждому из них своя дата платежа. Он вынужден заранее рассчитывать свои траты, чтобы своевременно вносить платежи. Владимир перенес все займы в один банк. В итоге сэкономил на размере ежемесячного платежа, а платить стало удобнее — только один раз в месяц. - Есть долги по кредитной карте. Обычно процентная ставка по ним выше, чем у других кредитных продуктов. Поэтому если закрыть долги по карте с помощью перекредитования, то можно сэкономить.

- Нужно изменить валюту долга. Например, кредит был оформлен в долларах из-за того, что зарплата была привязана к этой валюте. Но после смены работы зарплата стала рублевой, и инфляция сделала платежи дорогими.

По каждому из них своя дата платежа. Он вынужден заранее рассчитывать свои траты, чтобы своевременно вносить платежи. Владимир перенес все займы в один банк. В итоге сэкономил на размере ежемесячного платежа, а платить стало удобнее — только один раз в месяц.

По каждому из них своя дата платежа. Он вынужден заранее рассчитывать свои траты, чтобы своевременно вносить платежи. Владимир перенес все займы в один банк. В итоге сэкономил на размере ежемесячного платежа, а платить стало удобнее — только один раз в месяц.Чем рефинансирование отличается от реструктуризации

Иногда рефинансирование путают с реструктуризацией. При рефинансировании просто заключается новый кредитный договор, даже если делать это в том же банке.

А реструктуризация — это изменение условий текущего кредитного договора. Обычно реструктуризация связана с тяжелой финансовой ситуацией заемщика и риском, что он вообще не сможет закрыть задолженность. В этом случае банк может пойти навстречу и снизить размер платежа или процентную ставку на определенное время либо не взыскивать штрафы за просрочки.

Обычно реструктуризация связана с тяжелой финансовой ситуацией заемщика и риском, что он вообще не сможет закрыть задолженность. В этом случае банк может пойти навстречу и снизить размер платежа или процентную ставку на определенное время либо не взыскивать штрафы за просрочки.

Пример. Наталья оформила потребительский кредит на 3 года. Первые 6 месяцев она вносила платежи своевременно и в полном объеме.

Затем ее доходы сократились, и выплата долга стала непосильной. Она обратилась с просьбой о реструктуризации. Банк пошел навстречу и снизил процентную ставку на 2 месяца.

За это время Наталья восстановила прежний уровень дохода и стала платить на прежних условиях.

Когда рефинансировать невыгодно

Рефинансирование имеет смысл, если изначально сумма кредита была большой, ставка по договору проигрывает текущим предложениям на рынке, а до погашения задолженности осталось больше половины срока. Основной смысл такой операции — снижение долговой нагрузки, но в некоторых случаях оно может быть невыгодно.

Перед подачей заявки нужно рассчитать, сколько денег это вам сэкономит и насколько это целесообразно. Если ошибиться в расчетах, то время и силы будут потрачены, а экономия окажется ниже, чем ожидалось. Поэтому:

- Узнайте новые условия по ставке и сумму переплаты по остатку задолженности. Это нужно, чтобы понять, какую экономию в итоге принесет перекредитование.

- Рассчитайте дополнительные затраты при оформлении — иногда они перекрывают выгоду. Рефинансирование — это новый кредит, поэтому у вас будут расходы:

- оценка недвижимости в случае ипотеки — стоимость зависит от региона. Например, в Казани такая услуга стоит от 1500 до 10 000 ₽;

- повышенный процент в период переоформления залога — обычно это плюс 2 п. п. к новой ставке; отеке — 1000 ₽;

- новая страховка — ее стоимость зависит от банка, в другом банке она может оказаться дороже. При расчете выгоды нужно учитывать разницу в страховых взносах за весь срок кредитования;

- переоформление залога в случае рефинансирования автокредита — придется оплатить 600 ₽ в качестве нотариального тарифа и услуги нотариуса, стоимость которых зависит от региона. Например, в Санкт-Петербурге ставка составляет 170 ₽ за каждую страницу уведомления о залоге авто.

Например, в Санкт-Петербурге ставка составляет 170 ₽ за каждую страницу уведомления о залоге авто.

Например, в Санкт-Петербурге ставка составляет 170 ₽ за каждую страницу уведомления о залоге авто.Все эти траты могут снизить экономию на выплатах по кредиту.

- Не стоит рефинансировать кредит, если платить по нему осталось несколько месяцев.

Чтобы правильно оценить выгоду, посмотрите примеры в нашей статье об ошибках заемщиков при рефинансировании.

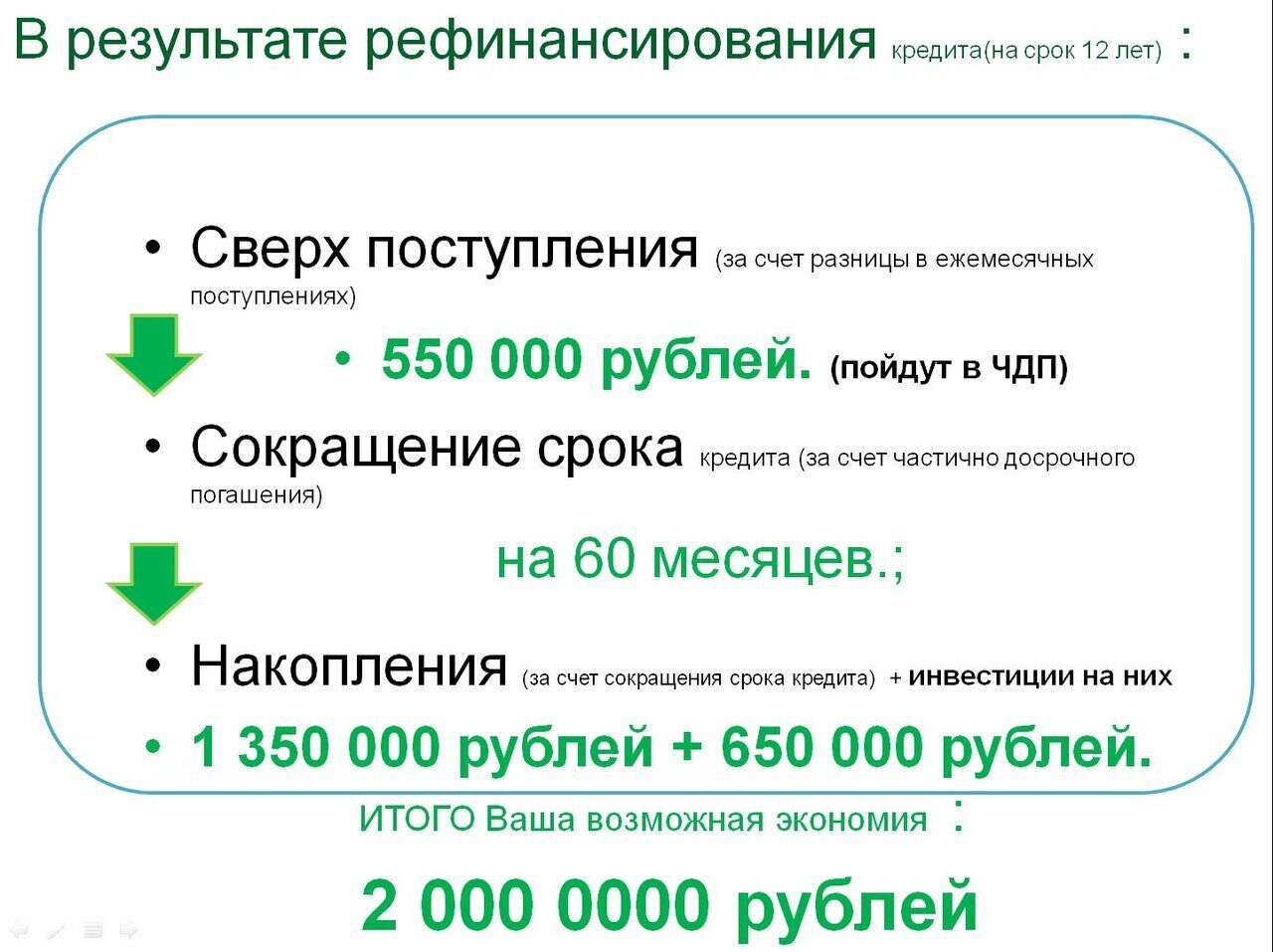

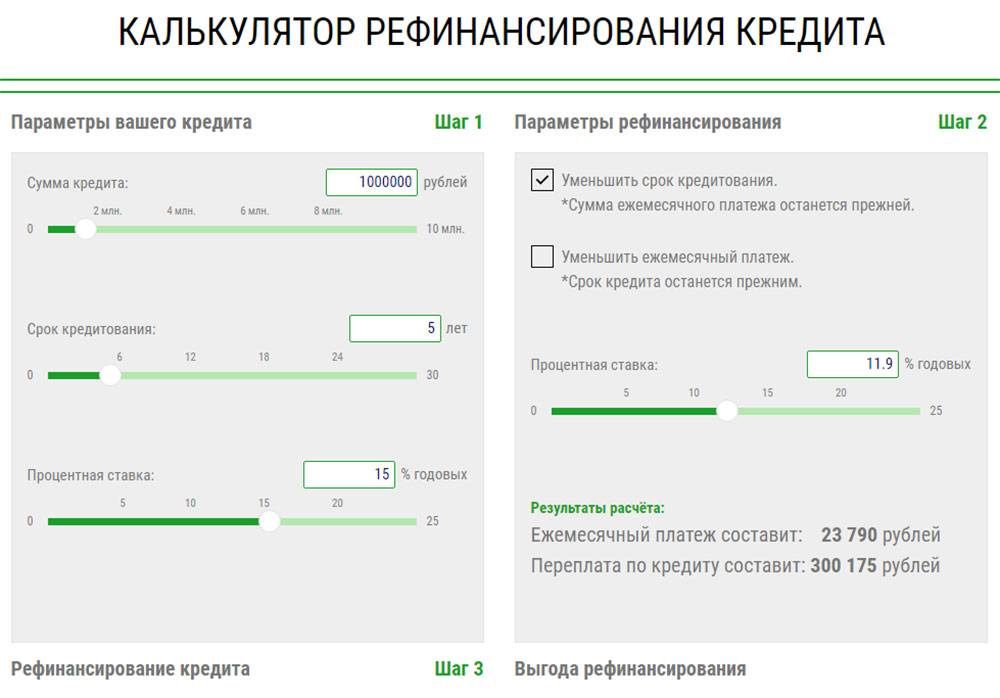

Сколько можно сэкономить

Рефинансирование может оказаться довольно выгодным. Важно правильно оценить новые условия и рассчитать преимущества. Рассмотрим пример.

В апреле 2020 года Александр взял потребительский кредит без обеспечения — 300 000 ₽ под 9 % годовых на 5 лет. Ежемесячный платеж составил 6228 ₽. В сентябре 2021 года он рефинансировался под 5 % годовых в другом банке.

По старому кредиту за 5 лет Александр заплатил бы: 6228 ₽ × 60 мес. = 373 680 ₽.

На момент подачи заявки, с апреля 2020 года по август 2021 года, он заплатил: 17 платежей × 6228 ₽ = 105 876 ₽.

Остаток основного долга, по калькулятору банка, составил 228 170 ₽.

Поскольку при рефинансировании кредит гасится досрочно, то проценты по остатку долга платить не нужно. Александр оформил новый кредит на сумму остатка по основному долгу со ставкой 5 % на 4 года. Ежемесячный платеж составил 5255 ₽.

По новому кредиту он заплатил: 5255 ₽ × 48 мес. = 252 240 ₽.

373 680 ₽ – (105 876 ₽ + 252 240 ₽) = 15 564 ₽.

А ежемесячный платеж снизился на 973 ₽.

Дополнительных расходов не потребовалось.

Каковы условия рефинансирования кредита

Рефинансирование — это обычный кредит, поэтому банки предъявляют к потенциальным заемщикам стандартные требования. Обычно это:

- возраст от 21 года до 65 лет, но некоторые банки рефинансируют кредиты и с 18 лет;

- российское гражданство;

- регистрация в регионе присутствия банка;

- трудовой стаж на текущем месте работы от трех месяцев;

- доход, который позволит выполнять обязательства по кредиту. Обычно максимальный процент платежа по отношению к ежемесячному доходу составляет 35–40 %. Если порог будет превышен, то в рефинансировании, скорее всего, откажут.

Обычно максимальный процент платежа по отношению к ежемесячному доходу составляет 35–40 %. Если порог будет превышен, то в рефинансировании, скорее всего, откажут.

Обычно максимальный процент платежа по отношению к ежемесячному доходу составляет 35–40 %. Если порог будет превышен, то в рефинансировании, скорее всего, откажут.В каких случаях оформить рефинансирование не получится

Оформить рефинансирование не получится, если:

- по текущему кредиту, который вы собираетесь рефинансировать, есть просрочки платежей на протяжении последнего полугода;

- у вас плохая кредитная история. Например, если вы допускали просрочки по обязательным платежам, то, скорее всего, получите отказ в рефинансировании. В кредитной истории отражаются не только просрочки по кредитам, но и долги по коммунальным платежам (ст. 4 Федерального закона от 30.12.2004 № 218-ФЗ)

- вы не соответствуете требованиям по уровню дохода, возрасту, трудовому стажу. Требования могут отличаться, но вряд ли кто-то одобрит рефинансирование человеку, который месяц назад сменил работу;

- вы предоставили недостоверные данные в заявке на кредит. Например, указали размер дохода, который не соответствует действительности. В этом случае вам, скорее всего, откажут;

- уже было одно рефинансирование этого кредита. Это касается потребительских — обычно банки не рефинансируют их повторно. А вот с ипотекой перекредитование возможно. Мы подробно рассказывали об этом на R-Media в статье «Сколько раз можно рефинансировать ипотеку».

Например, указали размер дохода, который не соответствует действительности. В этом случае вам, скорее всего, откажут;

Например, указали размер дохода, который не соответствует действительности. В этом случае вам, скорее всего, откажут;Как рефинансировать кредит

- Изучите предложения банков — они могут отличаться по условиям предоставления средств и требованиям к заемщикам. В одном банке выгоднее ставка, но высокие требования к уровню доходов и стажу, в другом — наоборот. Например, в Райффайзенбанке можно получить до 3 млн ₽ на рефинансирование на срок до 7лет под 4,99 % годовых.

- Подайте заявку в банк с выгодными для вас условиями. Это можно сделать на сайте или в мобильном приложении.

Нужно указать Ф. И. О., телефон и электронную почту и ввести код подтверждения, который в течение минуты придет по СМС

Далее — заполнить заявку: указать паспортные данные, информацию о месте работы и уровне своих доходов и доходов супруга

Как рефинансировать ипотеку с плохой кредитной историей?

Рефинансировать кредит с плохой кредитной историей — непросто, а ипотеку тем более.

Но некоторые финансовые организации одобряют заявки. Привели список лояльных банков и написали о рабочих способах повышения шансов на рефинансирование.

Но некоторые финансовые организации одобряют заявки. Привели список лояльных банков и написали о рабочих способах повышения шансов на рефинансирование.Как рефинансировать кредитную карту Тинькофф Банка?

Банк выдает кредитки с высоким лимитом даже заемщикам с низким доходом. Но что делать, если вы потратили все деньги, а банк берет высокие комиссионные каждый месяц? В статье рассказали об условиях рефинансирования кредитной карты Тинькофф и как это сделать.

В каком банке рефинансировать кредит с задолженностью?

Написали об условиях рефинансирования в известных банках, что делать, если у вас были просрочки, и как подготовиться к заявке на перекредитование.

Где оформить рефинансирование ипотеки?

Чтобы рефинансировать ипотеку, у заемщика не должно быть долгов и штрафов, в том числе по ЖКХ. Подобрали банки, которые рефинансируют на выгодных условиях с нормальной кредитной историей. Еще узнаете, какие документы для этого понадобятся.

Возможно ли рефинансирование кредита без подтверждения дохода?

Оформить рефинансирование можно даже без справки о доходах. Крупные банки, такие как Сбер вряд ли одобрят, но более лояльные могут. Узнайте, какие банки одобряют рефинансирование без справки 2-НДФЛ, и почему могут отказать.

Через сколько можно оформить рефинансирование?

Если вы взяли кредит, не каждый банк одобрит рефинансирование на второй или третий месяцы. Обычно банки одобряют рефинансирование спустя полгода ежемесячных платежей. Узнайте, через сколько банки одобряют рефинансирование, и в каких случаях рефинансирование выгодно, а когда нет.

Что такое рефинансирование и как это работает?

Эта статья предназначена для образовательных целей и не является юридической, финансовой или налоговой консультацией. Для получения конкретных рекомендаций, применимых к вашему бизнесу, обратитесь к профессионалу.

Если у вас есть задолженность, например, ипотечный кредит или бизнес-кредит, устанавливаются условия финансирования, такие как процентная ставка и сроки погашения. Однако их можно изменить с помощью рефинансирования, при котором существующий кредит заменяется новым. После того, как вы подадите заявку, получите одобрение и завершите закрытие, старый долг будет погашен, а новый кредит и контракт будут установлены.

Однако их можно изменить с помощью рефинансирования, при котором существующий кредит заменяется новым. После того, как вы подадите заявку, получите одобрение и завершите закрытие, старый долг будет погашен, а новый кредит и контракт будут установлены.

В идеале, рефинансирование существующего кредита должно создать лучшие финансовые условия для вас и вашего бизнеса. Если у вас есть долг, который вы думаете о рефинансировании, важно сначала понять, как работает этот процесс.

Как работает рефинансирование?

Заемщики могут выбрать рефинансирование кредита по многим причинам, но одна из наиболее распространенных — это попытка улучшить процентную ставку по кредиту. По словам Freddie Mac, во время пандемии ставки по ипотечным кредитам достигли рекордно низкого уровня. И Bankrate сообщает, что проценты по личным кредитам также достигли рекордно низкого уровня. Если ваш текущий кредит был выдан более года или двух назад, вы можете снизить процентную ставку с помощью рефинансирования. Вы также можете претендовать на более низкую процентную ставку, если ваш кредитный рейтинг улучшился или если доход вашего бизнеса увеличился с момента выдачи кредита.

Вы также можете претендовать на более низкую процентную ставку, если ваш кредитный рейтинг улучшился или если доход вашего бизнеса увеличился с момента выдачи кредита.

Почему владельцы бизнеса рефинансируют?

Еще одна причина для рефинансирования — изменение ставки по кредиту с плавающей на фиксированную. При использовании кредита с переменной процентной ставкой процентная ставка может колебаться в зависимости от рынка, в результате чего ваши ежемесячные платежи также будут колебаться. Поскольку процентные ставки низкие, может иметь смысл заблокировать его с помощью нового кредита с фиксированной процентной ставкой, то есть кредита с процентной ставкой, которая не меняется в течение всего срока. Вы не только воспользуетесь текущим экономическим климатом, но и получите предсказуемый ежемесячный платеж.

Если у вас есть проблемы с денежными потоками, рефинансирование существующего кредита может привести к снижению платежа, который лучше подходит для вашего бюджета. Получив более низкую процентную ставку или изменив условия и растянув погашение на более длительный период времени, уменьшенный ежемесячный счет может высвободить средства, которые вы можете использовать для других расходов или инвестиций в свой бизнес.

Получив более низкую процентную ставку или изменив условия и растянув погашение на более длительный период времени, уменьшенный ежемесячный счет может высвободить средства, которые вы можете использовать для других расходов или инвестиций в свой бизнес.

Если у вас есть несколько непогашенных кредитов, вы можете объединить их в один новый кредит вместо того, чтобы рефинансировать каждый долг по отдельности. Объединение остатков может уменьшить ваш ежемесячный платеж и сократить период погашения. Вы также можете уменьшить общую сумму выплачиваемых процентов, особенно если у вас есть ссуды с высокой процентной ставкой, такие как кредитные карты.

Какие кредиты можно рефинансировать?

Практически любой долг можно рефинансировать. Ипотека является популярным видом кредита для рефинансирования. Опрос Bankrate показал, что 17% домовладельцев рефинансировали свои ипотечные кредиты в 2020 году.

Бизнес-кредиты также могут быть рефинансированы, включая кредиты на оборотный капитал, кредиты на оборудование, срочные кредиты или кредиты на коммерческую недвижимость. Однако, если у вас есть кредит через Администрацию малого бизнеса (SBA), вы можете рефинансировать через SBA только в том случае, если у вас есть новые потребности в финансировании, а ваш кредитор SBA отказал в финансировании или отказался изменить ваш кредит. В противном случае вам нужно будет рефинансировать долг у кредитора, не входящего в SBA.

Однако, если у вас есть кредит через Администрацию малого бизнеса (SBA), вы можете рефинансировать через SBA только в том случае, если у вас есть новые потребности в финансировании, а ваш кредитор SBA отказал в финансировании или отказался изменить ваш кредит. В противном случае вам нужно будет рефинансировать долг у кредитора, не входящего в SBA.

Персональные кредиты, студенческие кредиты и автокредиты также подлежат рефинансированию. Однако федеральные студенческие ссуды могут быть рефинансированы только с помощью частного кредитора. Если вы решите рефинансировать кредит у частного кредитора, вы лишитесь некоторых льгот, которые правительство предлагает заемщикам, таких как возможное списание долга.

Как мне получить право на рефинансирование?

Если вы рассматриваете возможность рефинансирования текущего кредита, вам необходимо соответствовать тем же требованиям, которые требовались для первоначального кредита. Разные кредиторы будут иметь разную квалификацию, и перед подачей заявки полезно знать, что требуется. Проверьте текущий баланс кредита и процентную ставку, чтобы убедиться, что рефинансирование имеет смысл. Затем определите, сколько вы хотите занять, и ставки, которые в настоящее время доступны.

Проверьте текущий баланс кредита и процентную ставку, чтобы убедиться, что рефинансирование имеет смысл. Затем определите, сколько вы хотите занять, и ставки, которые в настоящее время доступны.

Рефинансирование включает комиссию, поэтому вам необходимо убедиться, что потенциальная экономия превышает затраты на получение нового кредита. Ресурсы, такие как калькулятор рефинансирования, могут помочь вам определить, подходит ли вам рефинансирование. В зависимости от типа кредита с вас могут взиматься некоторые из этих сборов, согласно LendingTree:

- Комиссия за выдачу от 1% до 5% от суммы кредита

- Плата за андеррайтинг в размере 1% от суммы кредита

- Гарантийный сбор SBA от 2% до 3,5% от гарантированной суммы

- Штраф за досрочное погашение вашего первоначального кредита в размере 2% или более

- Плата за оценку для рефинансирования актива, такого как имущество

Затем соберите информацию, необходимую для приложения. Кредиторы будут тянуть как ваши личные, так и деловые кредитные рейтинги. Они захотят узнать: коэффициент использования вашего долга, тип и продолжительность существующего долга, продолжительность бизнеса и историю доходов. Вас также попросят предоставить документацию, в том числе:

Кредиторы будут тянуть как ваши личные, так и деловые кредитные рейтинги. Они захотят узнать: коэффициент использования вашего долга, тип и продолжительность существующего долга, продолжительность бизнеса и историю доходов. Вас также попросят предоставить документацию, в том числе:

- Налоговые декларации

- Кредиторская задолженность

- Банковские выписки

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Бизнес-план

Вы можете рефинансировать свой кредит в том же банке или найти новое финансовое учреждение, но не забудьте сравнить процентные ставки, условия и сборы от нескольких вариантов кредитора. Также важно проходить предварительную квалификацию только у кредиторов, которые выполняют льготные кредитные пулы, которые не влияют на ваш кредитный рейтинг.

Каковы плюсы и минусы рефинансирования кредита?

| Плюсы | Минусы |

|---|---|

Более низкие ставки могут уменьшить ваши ежемесячные платежи и общую сумму процентов, выплачиваемых в течение срока кредита. | Подача заявки на рефинансирование вызовет жесткий запрос по вашему кредитному отчету, что негативно повлияет на ваш кредитный рейтинг. |

| Меньший платеж может улучшить ваш ежемесячный денежный поток | Существующая задолженность, например, некоторые кредиты SBA 7(a), могут иметь штрафы за досрочное погашение. |

| Рефинансирование дает возможность увеличить объем финансирования для пополнения оборотных средств. | Комиссионные могут перевесить сбережения, в результате чего новый кредит станет дороже, чем существующий. |

| Улучшение коэффициента использования долга может помочь улучшить ваш кредитный рейтинг. | Увеличение срока кредита может привести к увеличению процентной ставки. |

Принятие наилучшего для вас решения

По данным исследования Square Capital, 9% получателей кредита использует свой аванс, чтобы помочь рефинансировать или погасить другие долги. Хотя рефинансирование кредитов может помочь вам быстрее погасить существующие остатки, это не всегда правильный выбор. Тщательно взвесьте все «за» и «против», посчитайте, чтобы убедиться, что рефинансирование оправдано с финансовой точки зрения, и ищите лучшие условия и ставки. Принятие обоснованных решений будет способствовать долгосрочному росту и стабильности вашего бизнеса, а в некоторых случаях рефинансирование может стать ключевой частью вашей стратегии роста.

Хотя рефинансирование кредитов может помочь вам быстрее погасить существующие остатки, это не всегда правильный выбор. Тщательно взвесьте все «за» и «против», посчитайте, чтобы убедиться, что рефинансирование оправдано с финансовой точки зрения, и ищите лучшие условия и ставки. Принятие обоснованных решений будет способствовать долгосрочному росту и стабильности вашего бизнеса, а в некоторых случаях рефинансирование может стать ключевой частью вашей стратегии роста.

Что такое рефинансирование студенческого кредита? – Forbes Advisor

Зина КумокЗина Кумок Автор

Зина Кумок – независимый писатель, работающий в сфере личных финансов, из Индианаполиса. Она выплатила свой студенческий кредит за три года. Она также предлагает индивидуальные занятия по финансовому коучингу на ConsciousCoins.com.

Участник

Опубликовано: 8 июня 2022 г., 19:52

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Если вы хотите сэкономить на выплате студенческой ссуды, возможно, вам посоветовали рефинансировать ее. В зависимости от ваших финансовых обстоятельств, это действительно может быть лучшим способом продвижения вперед.

Но как именно рефинансирование экономит ваши деньги и что следует учитывать перед подачей заявки? Вот что нужно знать об этой стратегии и как решить, подходит ли она вам.

Что такое рефинансирование студенческого кредита?

Когда вы рефинансируете студенческий кредит, вы берете новый кредит у рефинансирующего кредитора; этот кредитор погасит ваши старые студенческие ссуды, и вы начнете вносить платежи по своему новому долгу. Рефинансируя свой существующий долг в новый кредит, вы можете получить более низкую процентную ставку, более низкий ежемесячный платеж или и то, и другое.

Если у вас несколько студенческих кредитов, вы можете рефинансировать все, некоторые или только один из них. Например, если у вас есть федеральные и частные студенческие ссуды, вы можете рефинансировать только частные ссуды. Объединение нескольких кредитов в один также может помочь упростить процесс погашения.

Объединение нескольких кредитов в один также может помочь упростить процесс погашения.

В то время как правительство предлагает вам возможность консолидировать ваши федеральные студенческие ссуды, рефинансирование федеральных ссуд превратит их в частный долг. Это означает, что вы потеряете доступ к льготам по федеральным кредитам, таким как планы погашения на основе дохода (IDR) и программы прощения кредитов. По этой причине рефинансирование федеральных студенческих кредитов обычно имеет больше недостатков, чем рефинансирование частного долга.

Как работает рефинансирование студенческого кредита?

Чтобы рефинансировать студенческие ссуды, вы должны обратиться к новому кредитору и предоставить свою контактную информацию, сведения о занятости и финансовую отчетность. Кредитор проведет проверку кредитоспособности и подтвердит ваш доход, прежде чем утвердить вас. Некоторые кредиторы могут потребовать поручителя, если вы не соответствуете кредитному рейтингу и минимальным доходам.

Если вы одобрены, новый кредитор свяжется с вашим текущим кредитором, чтобы начать процесс выплаты. Как только это будет завершено и ваши старые кредиты будут закрыты, вы начнете делать регулярные платежи своему рефинансирующему кредитору.

5 факторов, которые необходимо учитывать перед рефинансированием

Прежде чем заполнять заявку на получение кредита, вы должны остановиться и подумать, стоит ли рефинансирование того. Вот главные вопросы, о которых следует подумать заранее:

1. Типы кредитов, которые у вас есть

Заемщики с частными студенческими кредитами обычно лучше рефинансируются, чем с федеральными кредитами. Если у вас есть федеральные студенческие ссуды, у вас есть доступ к множеству льгот, таких как планы IDR, которые рассчитывают ваши ежемесячные платежи как процент от вашего дохода. Вы также можете претендовать на варианты прощения кредита, а также на более длительные программы отсрочки и терпения.

Например, когда началась пандемия Covid-19, федеральное правительство приостановило выплаты по федеральным студенческим кредитам и установило процентные ставки на уровне 0%. С марта 2020 года заемщикам с федеральными студенческими кредитами не нужно было вносить никаких платежей. С другой стороны, частные заемщики по студенческим кредитам не имеют права на эти льготы.

С марта 2020 года заемщикам с федеральными студенческими кредитами не нужно было вносить никаких платежей. С другой стороны, частные заемщики по студенческим кредитам не имеют права на эти льготы.

Если у вас есть федеральные студенческие ссуды, тщательно взвесьте, стоит ли рефинансирование того. Но если вы не имеете права на прощение кредита и имеете стабильную работу с надежным резервным фондом, рефинансирование ваших федеральных кредитов у частного кредитора может помочь вам получить более низкую процентную ставку и платить меньшую общую сумму процентов.

2. Ваш кредитный рейтинг и доход

Ваш кредитный рейтинг и доход являются двумя наиболее важными факторами, которые определяют, имеете ли вы право на рефинансирование студенческого кредита. Большинство частных кредиторов предъявляют минимальные требования к кредитному рейтингу около 670. Порог дохода варьируется среди кредиторов, но обычно начинается примерно с 20 000 долларов.

Хотя вы можете претендовать на рефинансирование, если соответствуете этим минимальным требованиям, лицам со средним кредитом или непостоянным доходом будут предложены более высокие процентные ставки, чем заявителям с отличным кредитом и стабильным доходом.

Если ваш доход или кредит не соответствуют требованиям кредитора, вам, вероятно, потребуется добавить поручителя, чтобы получить право на рефинансирование. Поручитель — это взрослый человек, часто родственник или близкий друг, который имеет хорошую кредитную историю и согласен быть включенным в ссуду вместе с вами. Если вы не можете позволить себе свои платежи или не выполняете обязательства по кредиту, поручитель несет ответственность за погашение оставшейся суммы.

3. На какие процентные ставки вы можете претендовать

Распространенной причиной рефинансирования является получение более низкой процентной ставки. Снижение ставки складывается; Вы потенциально можете сэкономить сотни или тысячи долларов в течение срока действия кредита.

Многие рефинансирующие кредиторы позволят вам проверить вашу персональную оценку процентной ставки, прежде чем вы подадите официальное заявление. Сравните этот диапазон процентных ставок с вашей текущей процентной ставкой, которую вы можете найти в своем ежемесячном отчете. Вы можете использовать калькулятор рефинансирования, чтобы увидеть, сколько вы могли бы сэкономить, перейдя на более выгодную ставку.

Вы можете использовать калькулятор рефинансирования, чтобы увидеть, сколько вы могли бы сэкономить, перейдя на более выгодную ставку.

Если вы не можете найти кредитора, который может превзойти вашу текущую ставку, рефинансирование, скорее всего, не имеет смысла.

4. Какие условия кредита доступны

Срок погашения – это количество лет, в течение которых вы должны полностью погасить свой долг. Кредиторы обычно предлагают более низкие процентные ставки для более коротких сроков погашения и более высокие процентные ставки для более длительных сроков погашения. Ваши ежемесячные платежи будут выше при краткосрочных кредитах и ниже при долгосрочных кредитах.

Многие кредиторы рефинансирования студенческого кредита предлагают условия кредита пять, семь, 10, 15 и 20 лет. Обязательно проверьте, сколько осталось на срок вашего текущего кредита — если вы рефинансируете и значительно продлеваете срок кредита, вы, вероятно, в конечном итоге будете платить больше процентов в течение срока действия вашего кредита.

5. Как кредитор может помочь, если вы не можете позволить себе платежи

Несмотря на то, что процентные ставки и условия погашения могут быть одинаковыми среди ведущих кредиторов, существует больше разнообразия, когда речь идет о дополнительных привилегиях и функциях. Некоторые кредиторы предлагают специальные программы, которые помогут вам управлять своей задолженностью, в то время как другие не помогут вам, если у вас возникнут проблемы с платежами.

Например, SoFi предлагает помощь в поиске работы, если вы потеряете работу. Вам также не придется производить платежи в течение 12 месяцев, пока вы безработный, в то время как другие кредиторы могут предложить максимальный период воздержания только шесть месяцев или меньше.

Как подать заявку на рефинансирование студенческого кредита

- Поиск потенциальных кредиторов. Первый шаг — сравнить рефинансирующих кредиторов, выбрать тех, которые предлагают вам лучшее предложение, и посмотреть, сможете ли вы пройти предварительный квалификационный отбор у этих кредиторов. Предварительная квалификация позволяет вам просмотреть расчетные процентные ставки и условия, на которые вы можете претендовать после предоставления некоторой базовой информации.

- Заполните заявку. После того, как вы выбрали лучших кредиторов, отправьте полную заявку онлайн каждому из них. Точные требования различаются, но ожидайте предоставления вашей личной информации, документов о доходах и подробностей о ваших существующих студенческих кредитах.

- Определите, нужен ли вам поручитель. Если вам не одобрили кредит, вы можете добавить поручителя, чтобы улучшить свои шансы. Свяжитесь с кредитором и узнайте, примут ли они поручителя с вашей заявкой. Даже если вы имеете право на получение кредита, добавление поручителя может помочь вам получить более высокие процентные ставки.

- Завершите свой выбор. Если вам одобрили кредит, вы должны получить окончательные процентные ставки и условия кредита, на которые вы имеете право. Просмотрите документацию и убедитесь, что процентная ставка, срок погашения, варианты возмещения и любые другие параметры приемлемы.

- Завершить рефинансирование. После того, как вы подписали окончательные документы, новый кредитор обычно выплачивает ваши старые кредиты напрямую. Обязательно продолжайте вносить платежи по своим старым кредитам, пока это не произойдет. Также подтвердите, что ваш старый кредитор регистрирует ссуды как закрытые в вашем кредитном отчете, когда процесс рефинансирования завершен.

- Начать оплату. Войдите в свою новую учетную запись на веб-сайте рефинансирующего кредитора и посмотрите, когда должен быть сделан ваш первый платеж. Подпишитесь на автоматические платежи, если это возможно, потому что это, скорее всего, будет со скидкой по процентной ставке и не позволит вам пропустить платеж.

Предварительная квалификация позволяет вам просмотреть расчетные процентные ставки и условия, на которые вы можете претендовать после предоставления некоторой базовой информации.

Предварительная квалификация позволяет вам просмотреть расчетные процентные ставки и условия, на которые вы можете претендовать после предоставления некоторой базовой информации. Просмотрите документацию и убедитесь, что процентная ставка, срок погашения, варианты возмещения и любые другие параметры приемлемы.

Просмотрите документацию и убедитесь, что процентная ставка, срок погашения, варианты возмещения и любые другие параметры приемлемы.Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах. Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Зина Кумок — независимый писатель по личным финансам из Индианаполиса. Она выплатила свой студенческий кредит за три года. Она также предлагает индивидуальные занятия по финансовому коучингу на ConsciousCoins.com.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.