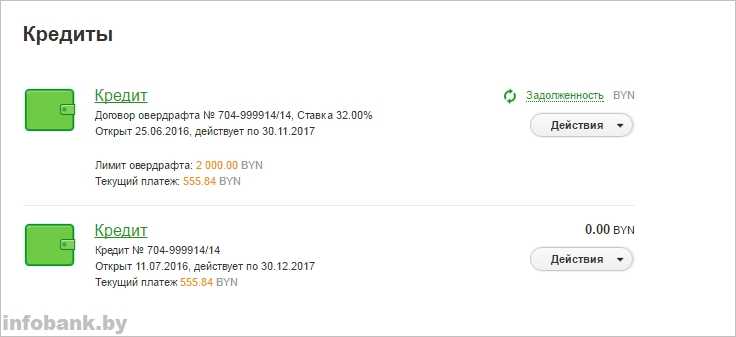

Что такое овердрафт для юридических лиц и его виды

Опубликовано: 22 декабря 2022

Если на расчетном счете компании недостаточно денег для покрытия текущих расходов, ей предоставляется услуга овердрафта. Предлагаем разобраться в том, что же такое овердрафт, в чем его отличие от обычного кредита и как его использовать.

Что такое овердрафт

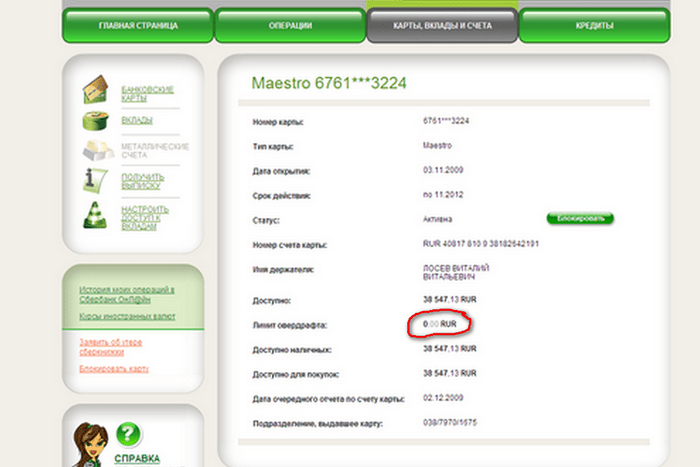

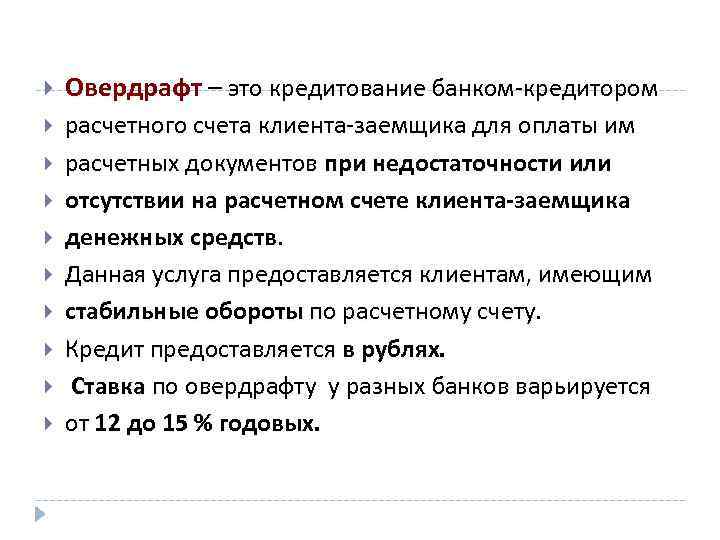

Говоря простым языком, овердрафт — это кредит банка на Ваш расчетный счет, когда на нем недостаточно денег для осуществления платежей. С ним Вы можете тратить деньги, даже если на балансе отсутствуют денежные средства.

Овердрафт можно использовать только для текущих операций:

- выплачивать зарплату и налоги;

- рассчитываться с контрагентами;

- осуществлять платежи по аренде;

- ликвидировать пробелы в движении денежных средств.

Овердрафт нельзя использовать для получения займов, покупки бумаг, погашения обязательств перед банком или пополнения уставного капитала.

Оформите овердрафт для малого бизнеса на выгодных условиях в банке ВТБ — отсутствие комиссий за выдачу, получение кредита без залогового обеспечения, поэтапный перевод оборотов из других банков.

Для кого подходит овердрафт?

Овердрафты подходят для юридических и физических лиц:

- которые часто пользуются мини-кредитами для личных или деловых нужд;

- имеющие постоянный источник дохода на карте или счету.

Поскольку деньги, взятые в кредит, являются собственностью банка, важно вернуть их как можно скорее. Поэтому данная услуга подходит только для частных лиц и организаций со стабильным и прогнозируемым доходом. Банку важно быть уверенным в том, что клиент сможет быстро вернуть долг. Своевременное погашение кредита не менее важно для клиента, поскольку процентные ставки по данной услуге выше, чем по обычному кредиту.

Как пользоваться овердрафтом

Овердрафт — это продукт кредитования. В связи с чем банк финансирует клиентов на условиях возвратности, срочности и платности. Это означает, что Вам предстоит выплатить банку проценты за пользование овердрафтом, выплатить средства и сделать это в установленный период времени.

Это означает, что Вам предстоит выплатить банку проценты за пользование овердрафтом, выплатить средства и сделать это в установленный период времени.

В соглашении с банком определены основные условия овердрафта и особенности его использования:

1. Общий срок соглашения

Обычно он длится от 6 до 12 месяцев, но может продолжаться до 36 месяцев. Это период, в течение которого Вы можете погашать задолженность и повторно использовать кредитный лимит.

2. Срок непрерывной задолженности

Как правило, речь идет о сроке 30-90 дней. В течение этого периода Ваш счет может находиться в состоянии «дефицита». Затем Вы должны вернуть деньги. Если Вы не погасите долг своевременно, банк возьмет с Вас комиссию и штраф за нарушение сроков.

3. Процентная ставка за пользование овердрафтом

Стандартная процентная ставка равна 14-18% годовых. Она определяется в индивидуальном порядке и складывается из кредитной способности клиента, сроков кредитования и прочих факторов.

Проценты по овердрафту начисляются только на сумму Вашего долга. До момента полного расходования суммы овердрафта проценты не взимаются. С Вас также не будут удерживать проценты, если Вы погашаете долг в день использования заемных средств.

4. Лимит овердрафта

Он может составлять до 70% от сумм, внесенных на счет за определенный период. Это максимальная сумма овердрафта, которую Вы можете превысить, если договоритесь с банком.

Банк пересматривает лимит овердрафта каждые один-три месяца. Если оборот предпринимателя падает, он перестает уплачивать налоги, лимит покрытия уменьшается. Это работает и в обратную сторону.

Увеличение оборота, частое использование овердрафтов и своевременная выплата долгов увеличивают кредитный лимит. Банк информирует об этом с помощью электронных писем или в личном кабинете.

5. Погашение овердрафта

Банк списывает средства автоматически по мере их поступления на расчетный счет. Списание средств осуществляется в полном объеме до тех пор, пока долг не будет полностью погашен.

Чем овердрафт отличается от кредита

| Кредит | Овердрафт |

| Сумма может быть любой и рассчитывается индивидуально, с учетом кредитной истории клиента и общего дохода. | Сумма привязана к размеру постоянного дохода по карте. Как правило, размер овердрафта не превышает 70% от дохода. |

| Срок кредита может составлять от нескольких месяцев до нескольких лет. | Срок кредитования короткий: не более 30-60 дней. |

| Клиент должен перечислять деньги ежемесячно. | Задолженность автоматически погашается, как только клиент получает очередной платеж по счету. |

| Для получения кредита необходимо подать документы и дождаться, пока банк проверит информацию, предложит сумму кредита и процентную ставку. | Подключение услуги не требует длительного ожидания. Если у банка уже есть информация об обороте карты, услуга подключается быстро. |

Каким бывает овердрафт

1. Овердрафт авансом

Овердрафт авансом

Банк устанавливает лимит кредитования в начале работы с клиентом: сразу после открытия текущего счета или если он был открыт менее полугода назад. Сумма кредита определяется тем, отвечает ли юридическое лицо требованиям банка.

Ставка по овердрафту для новых клиентов может быть на 1,5-2% выше, чем для постоянных клиентов.

2. Стандартный (классический) овердрафт

Данный овердрафт доступен постоянным клиентам банка. Им устанавливают фиксированный лимит денег в зависимости от оборота по счету на срок от 1 до 3 месяцев.

Процентная ставка обычно равна базовой — 14,5-15%.

3. Овердрафт под инкассацию

Подходит для компаний, у которых 70% или более оборота по расчетному счету осуществляется в форме выкупаемых расписок. Лимит овердрафта будет зависеть от регулярности поступления средств, их объема и количества дебиторов.

4. Несанкционированный овердрафт

Это незначительное превышение лимита кредитования. Это может произойти при конвертации валюты, автоматическом платеже или взимании непредусмотренной комиссии.

Несанкционированный овердрафт может быть:

- оговоренный — учитывается в договоре с банком, но должен быть выплачен в максимально короткие сроки в пределах временных рамок, указанных в том же договоре;

- непредусмотренный — имеет место, когда договор запрещает превышение кредитного лимита.

5. Технический овердрафт

Он предоставляется независимо от финансового положения клиента. Кредитный лимит обеспечивается гарантией движения денежных средств по расчетному счету. Это может быть доход от продажи иностранной валюты или средства от возврата депозитов.

☝🏼 Это интересно

Что такое инвестиционный налоговый кредит

Преимущества и недостатки овердрафтов

| Плюсы в сравнении с кредитом | Минусы в сравнении с кредитом |

| Проценты начисляются не на всю сумму овердрафта, а только на ту часть, которая была потрачена. | Процентная ставка высокая: до 30%. В среднем она в полтора-два раза выше, чем у обычного кредита. |

| Если у клиента уже есть карта или счет, услуга активируется мгновенно. | Существует ограничение на сумму доступных средств: не более 50-70% от ежемесячного оборота по карте или счету. |

| Если у Вас еще нет овердрафтной карты или счета, на подачу заявки уйдет до одного дня. Нет необходимости собирать большое количество документов. | Такой долг нельзя разделить на части, он должен быть погашен целиком. |

| Вам не нужно беспокоиться о переводах. Погашение задолженности происходит автоматически при поступлении денег на ваш счет. | Небольшой срок погашения: долг необходимо погасить как можно скорее и в полном объеме. |

Некоторые из недостатков этого банковского продукта можно превратить в преимущества. Короткий срок погашения и высокая процентная ставка приучают заемщика к своевременному погашению и не позволяют ему накапливать крупные долги. С кредитом все наоборот: иногда кажется, что можно израсходовать всю сумму и какое-то время платить только минимальный взнос и проценты, а кредит погашать постепенно. Однако может случиться и так, что долг не будет возвращен, а регулярные выплаты станут непосильным бременем.

Однако может случиться и так, что долг не будет возвращен, а регулярные выплаты станут непосильным бременем.

И в заключение…

Овердрафт — это оптимальное решение для устойчивого развития бизнеса и краткосрочного возмещения непредвиденных расходов. Для целей наращивания бизнеса или реализации проектов, требующих постоянных инвестиций, разумнее будет использовать специальную кредитную программу или открыть кредитную линию.

что это такое и как работает простыми словами — Тюлягин

Тюлягин > Личные финансы > Вы здесь и сейчас

Здравствуйте, уважаемые читатели проекта Тюлягин! Сегодня мы разберем такое понятие как овердрафт, или если говорить простым языком для большинства — перерасходе средств на счете. В статье мы кратко разберем что такое овердрафт и как он работает, также рассмотрим на примере суть защиты от овердрафта и некоторые другие особенности.

Содержание статьи:

- Что такое овердрафт?

- Как работает овердрафт

- Пример защиты от овердрафта

- Прочие особенности овердрафта

- Резюме

Что такое овердрафт?

Овердрафт — это продление кредита от кредитного учреждения, которое предоставляется, когда счет достигает нуля. Овердрафт позволяет владельцу счета продолжать снимать деньги, даже если на счете нет средств или недостаточно средств для покрытия суммы снятия.

По сути, овердрафт означает, что банк позволяет клиентам брать в долг определенную сумму денег. По кредиту есть проценты и обычно взимается комиссия за каждый овердрафт. Во многих банках комиссия за овердрафт с учетом штрафов может достигать до 20% годовых и более в рублях.

Как работает овердрафт

С овердрафтом банк покрывает платежи, сделанные клиентом, которые в противном случае были бы отклонены или, в случае реальных чеков, были бы возвращены без оплаты.

Как и в случае любого займа, заемщик выплачивает проценты на непогашенный остаток по овердрафту. Часто проценты по кредиту ниже, чем проценты по кредитным картам, что делает овердрафт лучшим краткосрочным вариантом в экстренных случаях. Во многих случаях существуют дополнительные комиссии за использование защиты от овердрафта, которые уменьшают сумму, доступную для покрытия ваших чеков, например, недостаточная комиссия за денежные средства за чек или снятие средств.

Пример защиты от овердрафта

Защита от овердрафта предоставляет клиенту ценный инструмент для управления своим текущим счетом. Если вам не хватает некоторой суммы на арендную плату, защита от овердрафта гарантирует, что вам не вернут чек при недостаточности средств, что плохо отразится на вашей платежеспособности. Однако банки предоставляют услугу в зависимости от того, какую выгоду они от нее получают, взимая комиссию. Таким образом, клиенты должны использовать защиту от овердрафта экономно и только в экстренных случаях.

Сумма защиты от овердрафта в рублях варьируется в зависимости от счета и банка. У использования защиты от овердрафта есть свои плюсы и минусы. Часто клиенту необходимо запросить дополнительную защиту от овердрафта. Если защита от овердрафта используется чрезмерно, финансовое учреждение может снять защиту со счета.

Прочие особенности овердрафта

Ваш банк может использовать собственные средства для покрытия вашего овердрафта. Другой вариант — привязать овердрафт к кредитной карте. Если банк использует свои собственные средства для покрытия вашего овердрафта, это обычно не влияет на ваш кредитный рейтинг. Когда кредитная карта используется для защиты от овердрафта, вы можете увеличить свой долг до такой степени, что это может повлиять на ваш кредитный рейтинг. Однако это не будет проблемой с овердрафтом на ваших текущих счетах.

Если вы не выплатите свои овердрафты обратно в заранее установленный период времени, ваш банк может передать ваш счет коллекторскому агентству. Это действие по взысканию долгов может повлиять на ваш кредитный рейтинг, и о нем сообщат основным кредитным агентствам и информация появится в других банках. Многое зависит от того, как о счете сообщают агентствам, проявляется ли он как проблема с овердрафтом на текущем счете.

Это действие по взысканию долгов может повлиять на ваш кредитный рейтинг, и о нем сообщат основным кредитным агентствам и информация появится в других банках. Многое зависит от того, как о счете сообщают агентствам, проявляется ли он как проблема с овердрафтом на текущем счете.

Резюме

Что такое овердрафт?

Как работает овердрафт?

При защите от овердрафта, если на текущем счете клиента появляется отрицательный баланс, он сможет получить доступ к заранее определенному займу, предоставленному банком, и будет взимать комиссию. Во многих случаях защита от овердрафта используется для предотвращения возврата чека и затруднений, которые это может вызвать. Кроме того, это может предотвратить недостаточную комиссию фонда, но во многих случаях каждый тип комиссии будет взимать примерно одинаковую сумму.

Кроме того, это может предотвратить недостаточную комиссию фонда, но во многих случаях каждый тип комиссии будет взимать примерно одинаковую сумму.

Каковы плюсы и минусы овердрафта?

Хотя плюсы овердрафта включают предоставление временных средств на случай чрезвычайной ситуации, когда на счете неожиданно недостаточно средств, важно взвесить затраты. Защита от овердрафта часто сопровождается значительными комиссиями и процентами, которые, если они не будут выплачены своевременно, могут стать дополнительным бременем для владельца счета. По данным Бюро финансовой защиты потребителей США, клиенты, у которых была чрезмерная защита, на самом деле платили больше комиссионных, чем те, кто не имел защиты от овердрафта.

- Защита от овердрафта — это заем, предоставляемый некоторыми банками клиентам, когда их счет достигает нуля.

- Овердрафт позволяет клиенту продолжать оплачивать счета, даже если на его счетах недостаточно денег.

- Овердрафт, как и любой другой кредит, оплачивает проценты по ссуде, а в случае овердрафта, как правило, единовременно взимается комиссия за недостаточность средств.

А на этом сегодня все про овердрафт. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Рубрики Личные финансыЧто такое овердрафт? Определение овердрафта, значение овердрафта

Что такое овердрафт? Определение овердрафта, Значение овердрафта — Economic TimesПредставленные фонды

Pro Investing By Aditya Birla Sun Mutual Fund

Invest Now

Представленные фонды

★★★ ★

Canara Robeco Equity Fund Fund -Fund -Fund -Funt Hyrth

Canara Robeco Hybrid Fund -Funth

.Возврат через 5 лет

12,14 %

Инвестировать сейчас

ИЗБРАННЫЕ ФОНДЫ

★★★★★

ICICI Prudential Midcap Fund-Growth

5y return

9,9 %

Invest Now

Поиск

+

Business News ›Определения› Финансы ›Overrraft

Предложите новое определение

. Финансы

Финансы

НАЗАД ОПРЕДЕЛЕНИЕ

СЛЕДУЮЩЕЕ ОПРЕДЕЛЕНИЕ

Овердрафт

Человеческая природа перерасхода. Иногда мы тратим больше, чем у нас есть на счету. Но, тем не менее, сделка проходит. С финансовой точки зрения, это известно как значение овердрафта.

Что такое овердрафт?

Хотя значение овердрафта с годами изменилось, основная суть осталась прежней. Когда у человека нет достаточного количества денег для транзакции, но в любом случае банк позволяет ему это сделать, это называется овердрафтом. Определение овердрафта может варьироваться. Обычное определение овердрафта — это когда владелец счета может совершить транзакцию, даже если баланс его счета равен нулю.

Овердрафт относительно легко понять. По сути, овердрафт — это ситуация, в которой банк позволяет клиентам совершить транзакцию. Короче говоря, вы берете кредит в банке, и банк берет проценты по нему.

Типы овердрафта

Разрешенный овердрафт

Разрешенный овердрафт означает, что между банком и владельцем счета заключается предварительная договоренность. Владелец счета и банк договариваются о лимите, до которого человек может совершать транзакции. Банк взимает процентную комиссию, которая варьируется от одного банка к другому.

Несанкционированный овердрафт

Как следует из самого термина, несанкционированный овердрафт означает отсутствие предварительного соглашения между владельцем счета и банком; тем не менее, владелец счета перерасходует больше, чем баланс его счета. Кроме того, даже если соглашение между владельцем счета и их банком, но превышают установленный лимит, это считается определением несанкционированного овердрафта.

Особенности счета овердрафта

- Овердрафт можно открыть на любом банковском счете, текущем и сберегательном счете.

- История банковских платежей, кредитный рейтинг и стоимость счета влияют на процентную ставку овердрафта.

- Стандартный овердрафт означает, что он действует как утвержденный кредит, когда банк начисляет проценты только на использованную сумму.

- Банк принимает решение о сроке погашения и имеет полную власть над счетом овердрафта.

- Клиентам не нужно оплачивать овердрафт через EMI; они могут оплатить его кумулятивно.

- Совместные заемщики могут взять овердрафтный кредит, и оба заемщика несут одинаковую ответственность за его выплату.

- Согласно RBI, владельцы текущих счетов и держатели кредитных счетов с наличными могут воспользоваться максимум рупий. Овердрафт 50 000 в неделю.

Плюсы и минусы овердрафта

Плюсы

- Функция овердрафта помогает управлять денежными потоками

- Банки не требуют залога для овердрафтного кредита

- Банк взимает проценты только с суммы превышения лимита

- Для открытия счета овердрафта требуется меньше документов обратите внимание, владелец счета может отозвать овердрафт

Cons

- Процентная ставка по овердрафту обычно выше, чем по обычным кредитам.

- Лицо может воспользоваться овердрафтом, только если у него есть банковский счет.

- Лимит овердрафта зависит от банка и может варьироваться от одного банка к другому.

- Овердрафт не подходит для долгосрочного финансирования.

- Процентная ставка по овердрафту нестабильна и постоянно меняется.

Когда предоставляется овердрафт?

Овердрафт в счет заработной платы

Банки предоставляют возможность овердрафта в счет заработной платы, и чтобы воспользоваться ею, физическое лицо должно быть владельцем счета заработной платы. Заработная плата должна регулярно зачисляться на этот счет. Физическому лицу не нужно платить какой-либо залог для взятия овердрафта кредита в зарплатном счете. Однако сумма овердрафта может составлять не более трехкратного размера заработной платы владельца счета.

Овердрафт по срочным депозитам

Срочные депозиты, как и срочные депозиты, могут использоваться для получения овердрафта. Однако не каждый банк предоставляет овердрафт под срочные вклады. Овердрафт в SBI требует нулевой предоплаты и комиссии за обработку, и человек может воспользоваться овердрафтом до 25 000 рупий до рупий. 5,00,00,000. Сумма овердрафта не может превышать 90% от суммы Срочного депозита.

Однако не каждый банк предоставляет овердрафт под срочные вклады. Овердрафт в SBI требует нулевой предоплаты и комиссии за обработку, и человек может воспользоваться овердрафтом до 25 000 рупий до рупий. 5,00,00,000. Сумма овердрафта не может превышать 90% от суммы Срочного депозита.

Овердрафт по сберегательным счетам

Правительство Индии санкционировало овердрафт на сберегательном счете. Все сберегательные счета, открытые в рамках Pradhan Mantri Jan Dhan Yojna и связанные с картой Aadhar, могут воспользоваться овердрафтом в размере рупий. 5000. Владелец счета должен удовлетворительно управлять счетом в течение шести месяцев.

Как избежать овердрафта?

Избежать овердрафта не так сложно, если владелец счета знает, как тратить с умом. Вот несколько советов, на которые стоит обратить внимание, если кто-то хочет предотвратить овердрафт.

Регулярно посещайте свой банк

Предположим, люди регулярно посещают свой банк и поддерживают с ним хорошие отношения. В этом случае банки могут предложить скидку на процентную ставку по овердрафту и увеличить лимит овердрафта.

В этом случае банки могут предложить скидку на процентную ставку по овердрафту и увеличить лимит овердрафта.

Посмотрите на свой банковский баланс и прочитайте письма

Как правило, люди упускают из виду свои банковские выписки. Если вы смотрите на свой банковский баланс и контролируете его соответствующим образом, вы можете оценить, сколько вы можете потратить, и избежать возможности овердрафта. Кроме того, иногда банки отправляют важные письма, в том числе уведомления об овердрафте. Обязательно прочитайте его.

Переход в другой банк Некоторые банки поддерживают овердрафт и обычно не взимают проценты по овердрафту. Если вы такой человек, склонный к овердрафтам, то можете подумать о переходе в такой банк.

Что такое защита от овердрафта?

Немногие банки автоматически выплачивают овердрафт своим клиентам в знак вежливости. Это известно как защита от овердрафта. Защита от овердрафта варьируется от банка к банку и обычно осуществляется путем привязки сберегательного счета к текущему счету. Хотя защита от овердрафта может спасти от возврата чеков, банки не делают это бесплатно; они берут плату.

Хотя защита от овердрафта может спасти от возврата чеков, банки не делают это бесплатно; они берут плату.

Влияет ли овердрафт на кредитный рейтинг?

Как правило, овердрафт не влияет на кредитный рейтинг, если человек своевременно погашает овердрафт. Однако на кредитный рейтинг влияет, если сумма овердрафта не возмещается вовремя.

Что произойдет, если овердрафт не будет выплачен вовремя?

Кредитный рейтинг и история ухудшаются, если овердрафт не выплачивается вовремя. Возможны такие последствия, как то, что банк может не предоставить лицу овердрафт в будущем, закрытие банковских счетов; банки могут обратиться в суд, что может вызвать трудности при открытии нового банковского счета.

Отказ от ответственности: этот контент создан сторонним агентством. Высказанные здесь взгляды принадлежат соответствующим авторам/организациям и не отражают точку зрения Economic Times (ET). ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания.

Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания.

Read More News on

- RBIEMITIME DEPOSITPRADHAN MANTRI JAN

- OVERDRAFTITOVERDRAFT AGAINST SAVINGS ACCOUNTSTHE GOVERNMENTREAD LETTERSGENERALLYOVERDRAFTAS

- DHAN YOJNAINDIAOVERDRAFT?ALTHOUGHSBI

PREV DEFINITION

NEXT DEFINITION

Related News

- Кредиты для малого бизнеса и торговая программа OD помогли росту кредитования Equitas SFB: генеральный директор «Мы не ожидаем, что наш профиль риска портфеля изменится до и после Covid. Также до Covid наша среднегодовая стоимость кредита находилась в диапазоне от 1 до 1,1%, которая выросла в период Covid. В этом году она немного нормальна и составляет около 1,5%. Мы стремимся вернуть нашу стоимость кредита к этому уровню от 1,1 до 1,2%».

- Кредиты для малого бизнеса и программа OD для торговых предприятий помогли Equitas SFB увеличить размер кредита: генеральный директор«Мы не ожидаем, что профиль риска нашего портфеля изменится до и после пандемии. Также до Covid наша среднегодовая стоимость кредита находилась в диапазоне от 1 до 1,1%, которая выросла в период Covid. В этом году она немного нормальна и составляет около 1,5%. Мы стремимся вернуть нашу стоимость кредита к этому уровню от 1,1 до 1,2%».

- ВОО отклоняет овердрафт правительства штата Андхра-Прадеш в размере 6 500 крор. Поскольку его казна полностью опустошена, правительство штата добивалось использования овердрафта в качестве оборотного капитала пятью узловыми исполнительными агентствами «против секьюритизации остатков средств, доступных на Единых узловых счетах (SNA)».

- ICICI Bank предложит мгновенный овердрафт продавцам, зарегистрированным на Amazon India. Новый метод оценки кредитоспособности предлагает продавцам удобство, поскольку он избавляет от бумажных банковских выписок или налоговых деклараций о доходах для оценки кредитоспособности.

- ICICI Bank запускает функцию овердрафта для клиентов с зарплатными счетами: вот как ее использовать. Услуга может быть санкционирована немедленно, в то время как клиенты могут начать использовать утвержденный лимит OD в течение 48 часов. Проценты, подлежащие уплате по OD, рассчитываются на основе фактической суммы, полученной клиентом, а не на полной сумме санкций.

- Кризис Франклина Темплтона: осторожные банки пересматривают кредитные линии фондамКредиторы, некоторые из которых являются хранителями МФ, связались с должностными лицами фонда, чтобы оценить ожидаемое несоответствие между притоком и оттоком в понедельник.

- Кризис Франклина Темплтона: осторожные банки пересматривают кредитные линии фондамКредиторы, некоторые из которых являются хранителями МФ, связались с должностными лицами фонда, чтобы оценить ожидаемое несоответствие между притоком и оттоком в понедельник.

- Штаты получают от RBI еще один спасательный круг для устранения несоответствий денежных потоковПравительства штатов, которые столкнулись с несоответствиями денежных потоков, получают еще одну передышку от Резервного банка Индии, после увеличения лимитов поддержки ликвидности со стороны центрального банка, он продлил срок действия и частота такого объекта.

- Должны ли вы выбрать овердрафт жилищного кредита? Заемщик должен провести анализ затрат и выгод, чтобы выяснить, является ли выгода от экономии процентов за счет овердрафта жилищного кредита больше, чем более высокая стоимость кредита.

- Как взять кредит под инвестиции в паевые инвестиционные фондыИнвесторы могут воспользоваться кредитом под инвестиции в паевые инвестиционные фонды. Вот все, что нужно знать о взятии кредита против паев взаимных фондов.

Также до Covid наша среднегодовая стоимость кредита находилась в диапазоне от 1 до 1,1%, которая выросла в период Covid. В этом году она немного нормальна и составляет около 1,5%. Мы стремимся вернуть нашу стоимость кредита к этому уровню от 1,1 до 1,2%».

Также до Covid наша среднегодовая стоимость кредита находилась в диапазоне от 1 до 1,1%, которая выросла в период Covid. В этом году она немного нормальна и составляет около 1,5%. Мы стремимся вернуть нашу стоимость кредита к этому уровню от 1,1 до 1,2%».

Загрузить еще

Актуальные определения Заемные средства Ставка репоВзаимный фондВаловой внутренний продуктИнтеллектуальный анализ данныхРекламаПродуктМонополияКриптографияАмортизация

Что такое овердрафт? Как работает защита от овердрафта?

Как работает овердрафт?

Овердрафт — это когда баланс вашего расчетного счета падает ниже 0 долларов США — например, вы пытались потратить больше денег, чем у вас есть на самом деле. Это может произойти, когда вы снимаете наличные в банкомате, совершаете дебетовую покупку в магазине, выписываете чек, делаете банковский перевод или оплачиваете счет с помощью предварительно авторизованного платежа.

Это может произойти, когда вы снимаете наличные в банкомате, совершаете дебетовую покупку в магазине, выписываете чек, делаете банковский перевод или оплачиваете счет с помощью предварительно авторизованного платежа.

У этой ситуации есть два возможных исхода. Если у вас есть защита от овердрафта, на вашем счете будет отображаться отрицательный баланс, например –20 долларов, и с вас будут взиматься комиссии и проценты за овердрафт. Если ваш платеж отклонен из-за недостатка средств и у вас нет защиты от овердрафта, ваш банк, скорее всего, взимает с вас комиссию за нехватку средств (NSF).

Комиссия NSF по сравнению с комиссией за овердрафт

С вас, вероятно, будет взиматься одна из этих комиссий, когда вы пытаетесь произвести платеж, превышающий текущий баланс вашего банковского счета. С какой из них вы столкнетесь, зависит от того, есть ли у вас защита от овердрафта или нет.

Если у вас нет защиты от овердрафта, с вас, скорее всего, будет взиматься комиссия NSF, которая обычно составляет от 40 до 50 долларов. Плата за NSF взимается единовременно, но с вас будет взиматься плата каждый раз, когда вы пытаетесь совершить платеж на сумму, превышающую ваш баланс. Помимо комиссии NSF, вам также может потребоваться заплатить штраф за просрочку платежа, если недостаточный баланс означает, что вы оплачиваете счет с истекшим сроком оплаты.

Плата за NSF взимается единовременно, но с вас будет взиматься плата каждый раз, когда вы пытаетесь совершить платеж на сумму, превышающую ваш баланс. Помимо комиссии NSF, вам также может потребоваться заплатить штраф за просрочку платежа, если недостаточный баланс означает, что вы оплачиваете счет с истекшим сроком оплаты.

Если ваша учетная запись защищена от овердрафта, вы избежите больших комиссий NSF. Вместо этого вы будете платить комиссию за овердрафт и проценты за овердрафт. Сумма комиссии зависит от вашего банка, но обычно взимается ежемесячная плата за защиту и/или плата за использование овердрафта, а также проценты на сумму овердрафта.

» ДОПОЛНИТЕЛЬНО: Общие банковские сборы, которые следует знать (и избегать)

Как работает защита от овердрафта?

Защита от овердрафта — это надстройка для вашего банковского счета, которая позволяет вам покрыть стоимость транзакции, даже если на вашем счете недостаточно денег. Это поможет вам избежать уплаты сборов NSF и любых сборов за просрочку платежа.

Обычно существует два типа защиты от овердрафта:

- Базовая защита от овердрафта. Финансовое учреждение, по сути, ссужает вам деньги, необходимые для совершения транзакции, до определенной суммы. Баланс на вашем счете будет отрицательным, и вы будете платить проценты по перерасходованной сумме до тех пор, пока не внесете достаточно денег, чтобы ваш баланс стал положительным. Процентная ставка аналогична той, что вы могли бы заплатить по кредитной карте, около 19-22%.

- Привязка вашего банковского счета к другому финансовому продукту. Это может быть кредитная линия, другой банковский счет со средствами на нем или даже кредитная карта. Когда на вашем банковском счете недостаточно денег, этот тип защиты от овердрафта привлекает средства из другого источника.

Оба варианта защиты от овердрафта предоставляются за дополнительную плату. Вы можете платить ежемесячную плату независимо от того, нужно ли вам использовать защиту от овердрафта или нет. Кроме того, с вас может взиматься плата за использование каждый раз, когда вам требуется защита от овердрафта. Эти сборы варьируются в зависимости от финансового учреждения, но часто составляют около 5 долларов США в месяц или за транзакцию овердрафта. Не забудьте прочитать мелкий шрифт в своей учетной записи, чтобы знать, какие сборы вы можете заплатить за защиту от овердрафта.

Кроме того, с вас может взиматься плата за использование каждый раз, когда вам требуется защита от овердрафта. Эти сборы варьируются в зависимости от финансового учреждения, но часто составляют около 5 долларов США в месяц или за транзакцию овердрафта. Не забудьте прочитать мелкий шрифт в своей учетной записи, чтобы знать, какие сборы вы можете заплатить за защиту от овердрафта.

Хотя сборы за защиту от овердрафта могут показаться небольшими по сравнению с более крупными сборами NSF, со временем они все равно накапливаются. В ваших интересах всегда знать, сколько денег у вас есть на вашем банковском счете, прежде чем совершать транзакции. Рекомендуется иметь «подушку безопасности» в своей учетной записи, чтобы помочь вам полностью избежать сценариев овердрафта.

» ДОПОЛНИТЕЛЬНО: Как сэкономить деньги

Если вы попытаетесь потратить больше денег, чем у вас есть на счету, вы можете получить овердрафт. Это верно независимо от того, есть ли на вашем счете 1 доллар или 100 долларов.

Защита от овердрафта сама по себе неплоха для вашего кредита. Однако слишком долгое пребывание в овердрафте может повлиять на ваш кредитный рейтинг. Например, если вы не вернете овердрафт к сроку, указанному в вашем соглашении, ваш банковский счет может погасить долг, что повредит вашей кредитной истории. Если вы все же воспользуетесь овердрафтом, верните свой баланс выше 0 долларов и как можно скорее погасите все сборы, чтобы предотвратить любые непреднамеренные последствия для вашего кредита.

» БОЛЬШЕ: Как проверить свой кредитный рейтинг и восстановить кредитную историю

В зависимости от типа вашего банковского счета может быть включена защита от овердрафта, что означает, что с вас не будет взиматься дополнительная плата, если на вашем счете возникнет овердрафт. Это чаще встречается с текущими счетами верхнего уровня, а не с базовыми счетами.