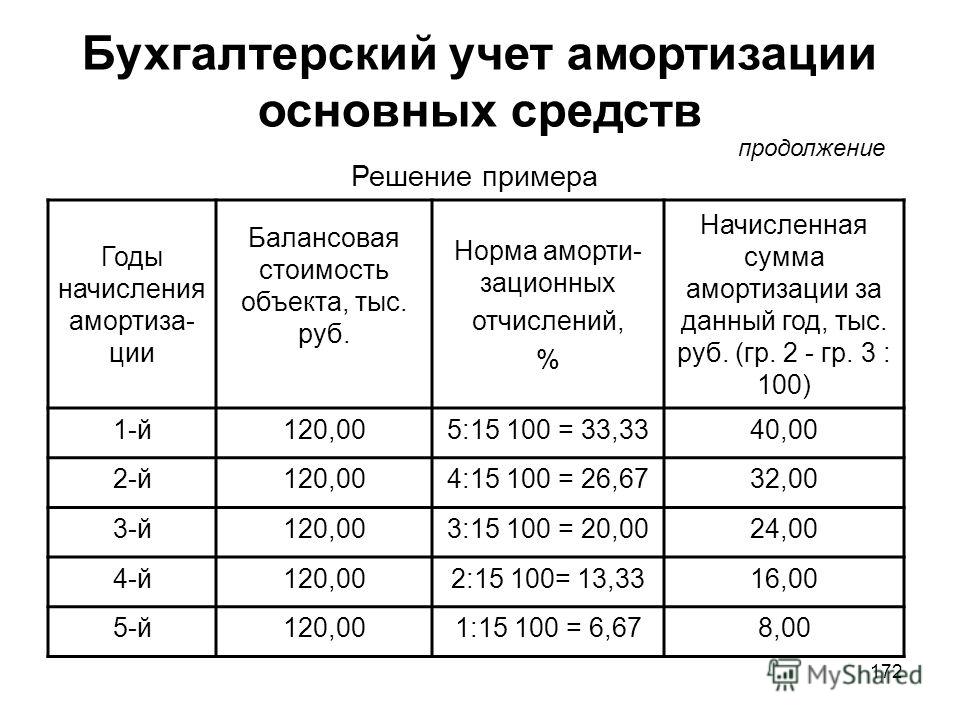

Некоторые вопросы начисления амортизации в программе «1С:Бухгалтерия 7.7»

Некоторые вопросы начисления амортизации в программе «1С:Бухгалтерия 7.7» — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

07.03.2001

В этой статье мы рассмотрим наиболее часто возникающие в последнее время вопросы, которые связаны с начислением амортизации в программе «1С:Бухгалтерия 7.7». В частности, речь в этом материале пойдет о случаях выбытия основных средств, о переводе МБП в состав основных средств или материалов при переходе на новый план счетов, а также об изменившемся порядке начисления амортизации по нематериальным активам. Также мы расскажем о том, как в указанной программе соотносятся амортизация для целей бухгалтерского учета и амортизация для целей налогообложения.

Содержание

- Амортизация основных средств в «1С:Бухгалтерии 7.7»

- Выбытие основных средств в «1С:Бухгалтерии 7.7»

- Амортизация при переводе МБП в состав ОС или материалов

- Амортизация нематериальных активов в «1С:Бухгалтерии 7.7»

Амортизация основных средств в «1С:Бухгалтерии 7.7»

Выбытие основных средств в «1С:Бухгалтерии 7.7»

Амортизация при переводе МБП в состав ОС или материалов

Амортизация нематериальных активов в «1С:Бухгалтерии 7.

7″

Рубрика: 1С:Предприятие 7.7

7″

Рубрика: 1С:Предприятие 7.7Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Обновлен комплект форм регламентированной отчетности (23q1005) за I квартал 2023 года Обновлен комплект форм регламентированной отчетности (22q4004) за IV квартал 2022 года Обновлен комплект форм регламентированной отчетности (23q1004) за I квартал 2023 года Выпущен релиз 7.70.307 конфигурации «Упрощенная система налогообложения» (изменение правил заполнения платежных поручений) Выпущен релиз 7.70.668 конфигурации «Бухгалтерский учет» (ред. 4.5)

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 26 июня — 2 июля 2023 года — 9-я международная конференция «Решения 1С для корпоративных клиентов» | 1C:Лекторий: 4 мая 2023 года (четверг, начало в 10:00) — Поддержка ФСБУ 14/2022 «Нематериальные активы» в программах «1С:ERP» и «1С:КА» 1C:Лекторий: 16 мая 2023 года (вторник) — Новое в программе «1С:ЗУП 8» (ред. 3) |

Налоговые последствия ускоренной амортизации | BUXGALTER.

UZ

UZВ связи с быстрым моральным устареванием части основных средств руководитель решил применить к некоторым объектам ускоренный метод амортизации – 40%. Т.е. утвержденные ст. 306 НК нормы увеличены в 2 раза. Как при этом рассчитывается налог на прибыль и налог на имущество? На вопрос ответила эксперт «Нормы» Татьяна ЛЫМАРЕВА:

– Если основные средства используются интенсивно (это можно уточнить, ориентируясь на технические параметры), или они быстро устаревают из-за научно-технического прогресса, можно применять ускоренную амортизацию, которая рассчитывается следующими методами :

- метод уменьшающегося остатка с удвоенной нормой амортизации;

- метод суммы лет (кумулятивный метод).

При начислении амортизации вы можете использовать любые методы, предусмотренные НСБУ №5. Также нет запрета на применение других методов, разработанных на предприятии. Главное, чтобы методика была прописана в учетной политике предприятия.

К различным видам (группам) основных средств можно применять различные методы начисления амортизации. При этом по однородным объектам ОС (маркам, типам и т. п.) применяется только один метод.

Налог на прибыль

Амортизация относится на расходы в зависимости от срока полезной службы ОС и применяемого метода.

Для целей обложения налогом на прибыль амортизационные отчисления относятся на расходы в пределах норм амортизации, установленных НК .

Если амортизация, начисленная с применением нормы, для целей бухгалтерского учета, превышает амортизацию ОС, определенную по установленным нормам в соответствии со ст. 306 НК, разница не вычитается в текущем отчетном периоде при исчислении налогооблагаемой прибыли .

Внимание

В учетной политике в целях бухгалтерского учета отразите методы амортизации, применяемые к каждой группе ОС, а также нормы амортизации.

В учетной политике в целях налогообложения отразите нормы амортизации для каждой группы ваших ОС, соответствующие ч. 9 ст. 306 НК. Определите механизм признания вычитаемых и невычитаемых расходов.

9 ст. 306 НК. Определите механизм признания вычитаемых и невычитаемых расходов.

Налог на имущество

Налоговой базой по налогу на имущество для отдельных объектов основных средств является среднегодовая остаточная стоимость. Она определяется как разница между первоначальной (восстановительной) стоимостью и величиной амортизации, рассчитанной с использованием методов, установленных учетной политикой . Методы амортизации устанавливаются в учетной политике в целях бухучета.

Т.е., определяя остаточную стоимость ОС, вычитайте фактически начисленную амортизацию.

Если ОС выбывает

Доход от выбытия основного средства определяйте в соответствии с законодательством о бухгалтерском учете .

Финансовый результат от выбытия ОС определяется вычитанием из дохода от выбытия ОС их остаточной (балансовой) стоимости, косвенных налогов и расходов, связанных с выбытием ОС, с учетом суммы дооценки .

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

| Часть A Материальные активы | ||||||

| Здание | 1 | Здания, используемые в основном для проживания (за исключением пансионатов и гостиницы) | 5% | |||

| 2 | Здания, кроме используемых в основном для проживания и не охватываемых подпунктами 1 (выше) и 3 (ниже) | 10% | ||||

| 3 | Здания, приобретенные 1 сентября 2002 г. или после этой даты для установки установок и оборудования, являющихся частью системы водоочистки или проекта водоснабжения, и которые используются для целей бизнеса по обеспечению объектов инфраструктуры в соответствии с пунктом (i) подраздела (4) раздела 80-ИА | 40% | ||||

| 4 | Чисто временные сооружения типа деревянных конструкций | 40% | ||||

| Мебель и фурнитура | Мебель и приспособления, включая электрооборудование | 10% | ||||

| Машины и оборудование | 1 | Машины и оборудование, за исключением подпунктов (2), (3) и ( 8) ниже | 15% | |||

| 2 | Автомобили легковые, за исключением тех, которые используются для сдачи их в аренду, приобретенные или введенные в эксплуатацию 1 апреля 1990 г. или после этой даты или после этой даты | 15% | 3 | Автомобили легковые, кроме тех, которые используются для сдачи их в аренду, приобретенные 23 августа 2019 года или после этой даты, но до 1 апреля 2020 года и введенные в эксплуатацию до 1 числа Апрель 2020 г. | 30% | |

| 3(i) | Самолеты, авиадвигатели | 40% | ||||

| 3(ii) | (a) Моторные такси, автобусы и моторные грузовики, используемые в бизнесе по сдаче их в аренду | 30% | ||||

| (б) Автобусы, грузовые автомобили и моторные такси, используемые для сдачи в аренду, приобретенные 23 августа 2019 г. или после этой даты, но до 1 числа апрель 2020 г. и введен в эксплуатацию до 1 апреля 2020 г. | 45% | |||||

| 3(iii) | Коммерческий автомобиль, приобретенный налогоплательщиком 1 октября 1998 г. или позднее, но до 1 апреля 1999 г. и используется в течение любого периода времени до 1 апреля 1999 г.99, для профессиональной или коммерческой деятельности в соответствии с третьей оговоркой к пункту (ii) подраздела (1) статьи 32 и используется в течение любого периода времени до 1 апреля 1999 г.99, для профессиональной или коммерческой деятельности в соответствии с третьей оговоркой к пункту (ii) подраздела (1) статьи 32 | 40% | ||||

| 3(iv) | Приобретено новое коммерческое транспортное средство 1 октября 1998 г. или после этой даты, но до 1 апреля 1999 г. взамен списанного транспортного средства старше 15 лет и используемого в течение любого периода времени до 1 апреля 1999 г. в коммерческих или профессиональных целях. в соответствии с третьей оговоркой к пункту (ii) подраздела (1) статьи 32 | 40% | ||||

| 3(v) | Новый коммерческий автомобиль, приобретенный 1 апреля 1999 г. или позднее, но до 1 апреля 2000 г., взамен списанного автомобиля старше 15 лет и сданного в эксплуатацию использовать до 1 апреля 2000 г. в профессиональных или коммерческих целях в соответствии со вторым условием пункта (ii) подраздела (1) статьи 32 | 40% | ||||

| 3(vi ) | Новое коммерческое транспортное средство, приобретенное 1 апреля 2001 г. или позднее, но до 1 апреля 2002 г. и введенное в эксплуатацию до 1 апреля 2002 г. в профессиональных или деловых целях или позднее, но до 1 апреля 2002 г. и введенное в эксплуатацию до 1 апреля 2002 г. в профессиональных или деловых целях | 40% | ||||

| Новый коммерческий автомобиль, приобретенный 1 января 2009 г. или после этой даты, но до 1 октября 2009 г. и введенный в эксплуатацию до 1 октября 200 г. 9 для деловых или профессиональных целей [см. пункт 6 примечаний под этой таблицей] | 40% | |||||

| 3(vii) | Формы, используемые на заводах по производству пластмассовых и резиновых изделий | 30% 90 005 | ||||

| 3(viii) | Оборудование для контроля загрязнения воздуха | 40% | ||||

| Система войлочных фильтров | ||||||

| Системы электростатического осаждения | ||||||

| Скруббер | ||||||

| Противоточные / уплотненные / венчурные / циклонные скрубберы | ||||||

| Системы пылеулавливания | ||||||

| 9000 5 | Система эвакуации и система обращения с золой | |||||

| 3(ix) | Оборудование для контроля загрязнения воды | 40% | ||||

| Детритокамеры аэрируемые (включая воздушный компрессор) | ||||||

| 90 005 | Системы механических сит | |||||

| Системы механического обезжиривания и удаления масла | ||||||

| Оборудование для мгновенного перемешивания и системы подачи химикатов | ||||||

| Механические реакторы и механические флокуляторы | ||||||

| Механически аэрируемые системы активного ила / диффузионного воздуха | ||||||

| Биофильтры | ||||||

| Системы аэрируемых лагун | ||||||

| Системы воздушной флотации | ||||||

| Метан | 100005 | Паровоздушные системы зачистки | ||||

| Морские выпускные системы | ||||||

| Системы гидролиза мочевины | ||||||

| Колонна с активированным углем 9 0005 | ||||||

| Био | ||||||

| Диск или вращающийся биологический подрядчик | ||||||

| Морские водосточные системы | ||||||

| Колонка с ионообменной смолой | ||||||

| Центрифуга для обезвоживания ила | 3 (x) | (a) Твердые отходы, контрольное оборудование Система регенерации криолита/минерала/извести/каустика/хрома (b) Системы регенерации ресурсов и переработки твердых отходов | 40% | |||

| 3(xi) | Машины и оборудование, используемые в полупроводниковой промышленности, охватывающие все интегральные схемы (ИС) (не включая гибридные интегральные схемы), от малой интеграции (SSI) до крупномасштабной интеграции / очень крупномасштабная интеграция (БИС/СБИС), а также дискретные полупроводниковые устройства, такие как диоды, симисторы, тиристоры, транзисторы и т. д., за исключением тех, которые охвачены статьями (viii), (ix), (x) этого подпункта и подпункта пункт (8) ниже д., за исключением тех, которые охвачены статьями (viii), (ix), (x) этого подпункта и подпункта пункт (8) ниже | 30% | ||||

| 3(xi)a | Спасательное медицинское оборудование | 40% | ||||

| 900 05 | Дефибрилляторы постоянного тока для кардиостимуляторов и внутреннего применения | |||||

| Цветной допплер | ||||||

| Гемодиализ | ||||||

| 9 0008 | Установка кобальтовой терапии | |||||

| Сосудистая ангиография, включая цифровую субтракционную ангиографию | ||||||

| 900 08 | Аппарат искусственного кровообращения | |||||

| Гамма-камера Spect | ||||||

| Система магнитно-резонансной томографии | ||||||

| Вентилятор, используемый с наркозным аппаратом | ||||||

| Вентилятор кроме тех, которые используются с анестезией | ||||||

| 90 008 | Хирургический лазер | |||||

| Гамма-нож | ||||||

Волоконно-оптические эндоскопы, в том числе ревизионный резектоскоп/детский резектоскоп, артоскоп, перитонеоскопы, фиброоптический гибкий назальный глоток, микроарингоскоп, видеоларинго, фиброоптический гибкий ларингобронхоскоп. | ||||||

| Бронхоскоп, видеоэзофагогастроскоп, видеоэскофагобронхоскоп, фиброоптический гибкий эзофагогастроскоп | 9000 5 | |||||

| 4 | Контейнеры из пластика или стекла, используемые в качестве запасных частей | 40% | ||||

| 5 | Компьютеры, включая программное обеспечение | 40% | ||||

| 6 | строительно-швейный сектор текстильной промышленности, который покупается по ТУФС 1 апреля или позже , 2001 г., но до 1 апреля 2004 г., и введен в действие до 1 апреля 2004 г.40% | |||||

| 7 | Машины и оборудование, приобретенные и установленные 1 сентября 2002 г. или после этой даты в системе водоподготовки или водоснабжении и используемые в целях обеспечения инфраструктуры согласно пункту (i) подраздела (4) раздела 80-IA | 40% | ||||

| 8 | 1. Деревянные детали, используемые в оборудовании для производства искусственного шелка | 40% | 9 0006||||

2. Спичечные фабрики, деревянные спичечные рамки Спичечные фабрики, деревянные спичечные рамки | 40% | |||||

| 3. Кинотеатр пленки, лампы студийного света | 40% | |||||

| 4. Соль | 40% | |||||

| 5. Карьеры и шахты | ||||||

| Трубы для закладки песка, обмоточные канаты, кадки и канаты тяговые | 40% | |||||

| Лампы безопасности | 40% | |||||

| 6. Мука мельницы, вальцы | 40% | |||||

| 8. Черная металлургия, прокатные валки | 40% | |||||

| 9. Энергосберегающие устройства | ||||||

| 90 008 | (A) Печи и специализированные котлы | |||||

| (i) Котлы с кипящим слоем / ignifluid | ||||||

| (ii) Толкательные и беспламенные печи непрерывного действия | ||||||

| (iii) Высокоэффективные котлы | ||||||

| (iv) Термообработка в кипящем слое | 40% 900 05 | |||||

| (Б) Контрольно-измерительная система для контроля энергопотоков | ||||||

| (i) Цифровые счетчики теплопотерь 008 | (ii) Автоматические системы контроля электрической нагрузки | |||||

| (iii) Инфракрасная термография | 40% | |||||

| (iv) Системы управления на основе микропроцессоров тепловые потери, расход пара, расход мазута, коэффициент мощности и счетчики электроэнергии | ||||||

| (vi) Анализаторы выхлопных газов | ||||||

| (vii) Индикатор максимального энергопотребления и зажим на измерителях мощности | ||||||

| 9000 8 | (viii) Стенд для испытания топливного насоса ) Оборудование для утилизации тепла | |||||

| 0008 | (ii) Нагреватели и экономайзеры питательной воды | |||||

| (iii) Колесо тепловой энергии для низко- и высокотемпературной рекуперации тепла | 9000 5 | |||||

| (iv) Тепловые насосы | ||||||

| (D) Системы когенерации | ||||||

| 008 (i) Контролируемая вытяжка, сброс противодавления, вытяжка и конденсационные турбины для когенерации вместе с котлами высокого давления | 40% | |||||

| (ii) Энергетические системы с органическим циклом Ренкина | ||||||

| 9000 5 | (iii) Пароабсорбционные холодильные системы | |||||

| (iv) Малые паровые турбины низкого входного давления | ||||||

| (E) Электрооборудование | ||||||

| 90 005 | (i) Системы синхронных конденсаторов и шунтирующие конденсаторы | |||||

| (ii) Реле (устройства автоматического отключения питания) | 9 0005 | |||||

| (iii) Регулятор коэффициента мощности для переменного тока двигатели | ||||||

| (iv) Автоматический регулятор напряжения | ||||||

| 9 0008 | (v) Твердотельные устройства для управления скоростью двигателя | |||||

| (vi) Устройства FACT (гибкая передача переменного тока), последовательное компенсационное оборудование с тиристорным управлением | 40% | |||||

| (vii) Термально энергоэффективные стентеры | ||||||

| (viii) Серийное компенсационное оборудование ) счетчики энергии | ||||||

| (x) Интеллектуальные электронные устройства/удаленные терминалы, компьютерное программное обеспечение/аппаратное обеспечение, мосты/маршрутизаторы, другое необходимое оборудование и сопутствующие системы связи для систем сбора данных и диспетчерского управления, систем управления распределением и энергией системы управления системами электропередачи | ||||||

| (xi) Специальные счетчики электроэнергии для ABT (тариф на основе доступности) 9(F) Горелки | (i) Горелки с избытком воздуха от нуля до десяти процентов | |||||

| воздух с высокой температурой предварительного подогрева (выше 300 градусов Цельсия) | ||||||

| (iii) Эмульсионные горелки | 40% | |||||

| (G) Прочее оборудование | ||||||

| (i) Механические рекомпрессоры пара | 90 006 | |||||

| (ii) Оборудование для окисления влажным воздухом для рекуперации тепла и химикатов | ||||||

| (iii) Автоматические микропроцессорные регуляторы нагрузки | 40% | |||||

| 9 0008 (iv) Тонкопленочные испарители | ||||||

| (v) Гидромуфты и гидроприводы | ||||||

| (vi) Газовые установки, работающие на угле -заряды/турбозаряды | ||||||

| (viii) Закрытые источники радиации для установок радиационной обработки | ||||||

10. Газовые баллоны, включая регуляторы и вентили Газовые баллоны, включая регуляторы и вентили | 40% | |||||

| 11. Предприятия по производству стекла, Стекловаренные печи прямого нагрева 9 0005 | 40% | |||||

| 12. Минерал нефтяные концерны | 40% | |||||

| (i) Оборудование, используемое в полевых работах (наземное) раздача, возвратная упаковка | ||||||

| (ii) Оборудование, используемое в полевых работах (под землей), но не включая бордюрные насосы, включая фитинги и резервуары, используемые в полевых работах (распределение) концернами по производству нефтепродуктов | ||||||

| 90 005 | ( iii) Нефтяные скважины, не указанные в пунктах (i) и (ii) выше | 15% | ||||

| 0003 | (i) Трубчатые и концентрирующие солнечные коллекторы | |||||

| (ii) Плоские солнечные коллекторы | 9000 6 | |||||

| (iii) Солнечные плиты | ||||||

| (iv) Системы воздушного/жидкостного/газового отопления | ||||||

| (v) Солнечные водонагреватели и системы | 9 0005 | |||||

| (vi) Солнечные электроприводы и системы | ||||||

| системы опреснения | ||||||

| (viii) Солнечное охлаждение, кондиционирование воздуха системы и холодильные камеры | ||||||

| (ix) Солнечные насосы на основе солнечно-фотоэлектрического и солнечно-теплового преобразования | 40% | |||||

| (x) Системы солнечной энергетики 08 (xi) Солнечные фотоэлектрические панели и модули для перекачки воды и других применений | ||||||

14. Ветряные мельницы и любые другие специально разработанные устройства, работающие на ветряных мельницах (установленные 1 апреля 2014 г. или после этой даты) Ветряные мельницы и любые другие специально разработанные устройства, работающие на ветряных мельницах (установленные 1 апреля 2014 г. или после этой даты) | ||||||

| 15. Любые специальные устройства, в том числе электронасосы и генераторы, работающие на энергии ветра (установленные с 1 апреля 2014 года) | ||||||

| 0005 | ||||||

| (i) Годовые издания | 40% по записи (i) выше | 40% | ||||

| (iii) Книги, принадлежащие налогоплательщикам, осуществляющим деятельность в библиотеках, выдающих кредиты | 40% | |||||

| Суда | 4(i) | Океанские суда, включая буксиры, сюрвейерские катера, земснаряды, баржи и другие подобные суда, используемые в основном для дноуглубительных работ, и судоходные суда с деревянным корпусом | 20% | |||

| 4(ii) | подпункт ( в) ниже | 20 % | ||||

| 4 (iii) | Суда, обычно плавающие во внутренних водах, являющиеся скоростными катерами | 20 % | ||||

| Франшиза, товарный знак, патенты , лицензии, авторские права, ноу-хау или другие коммерческие или деловые права аналогичного характера | 25% | |||||

ПОМОЩЬ — Амортизация основных средств

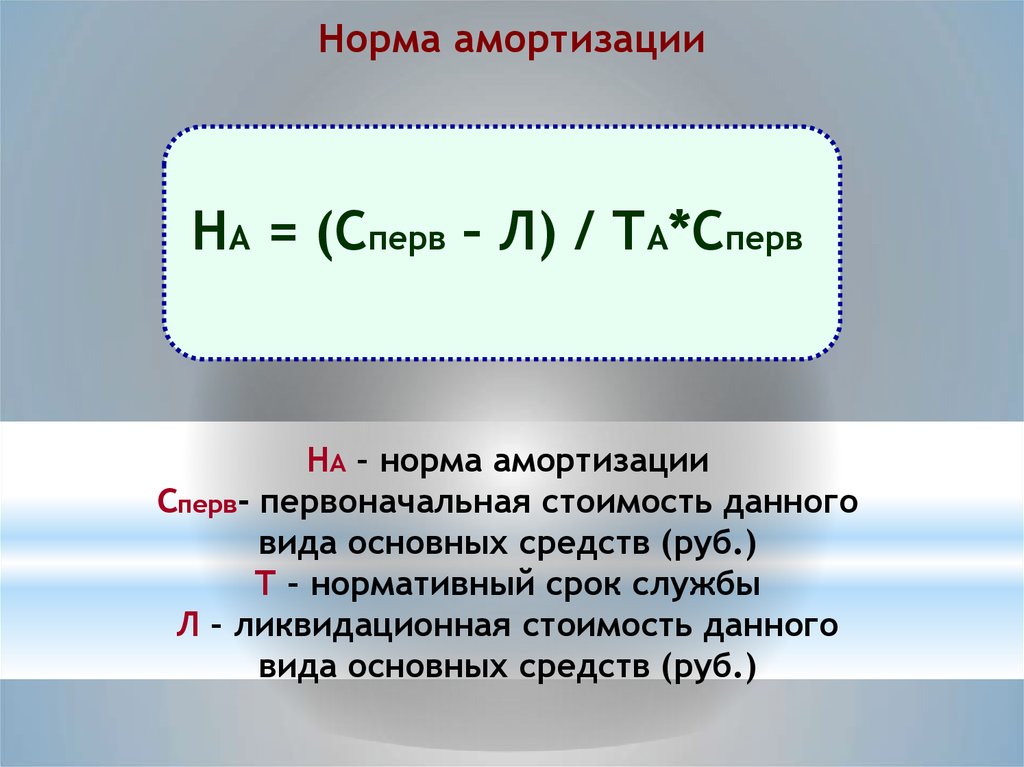

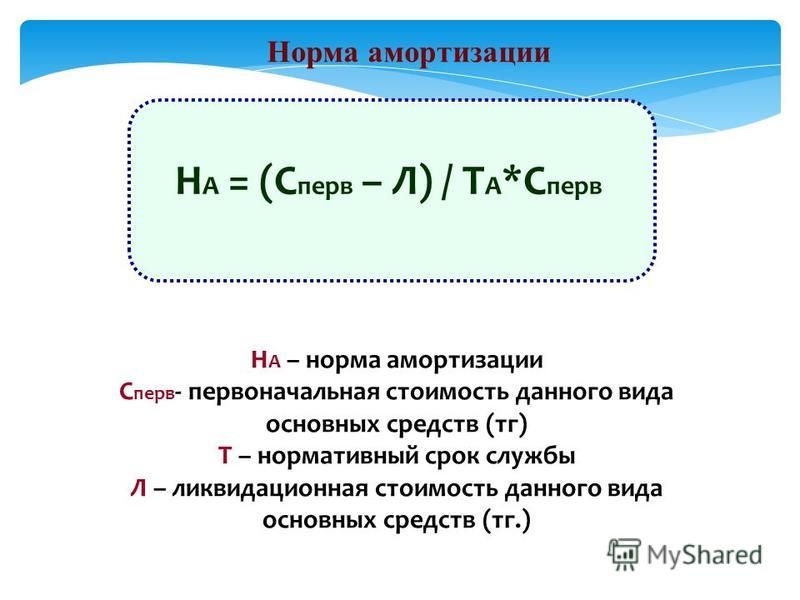

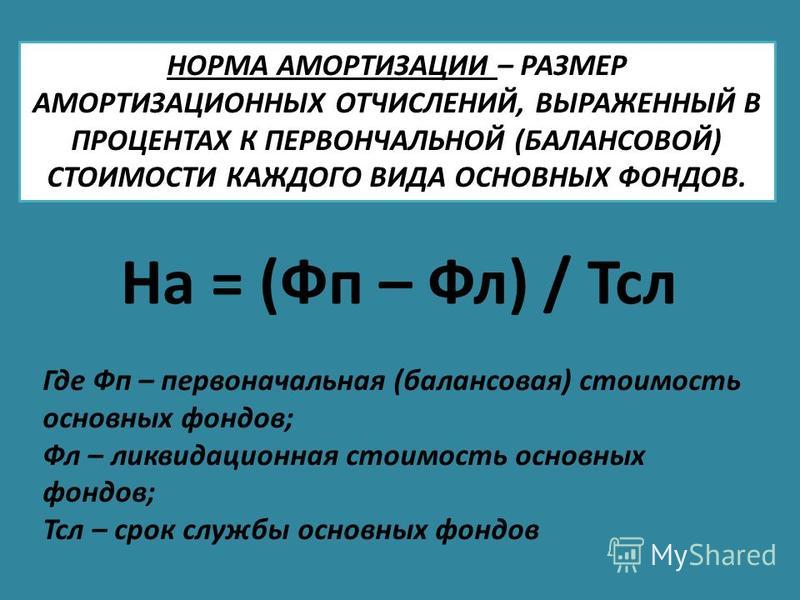

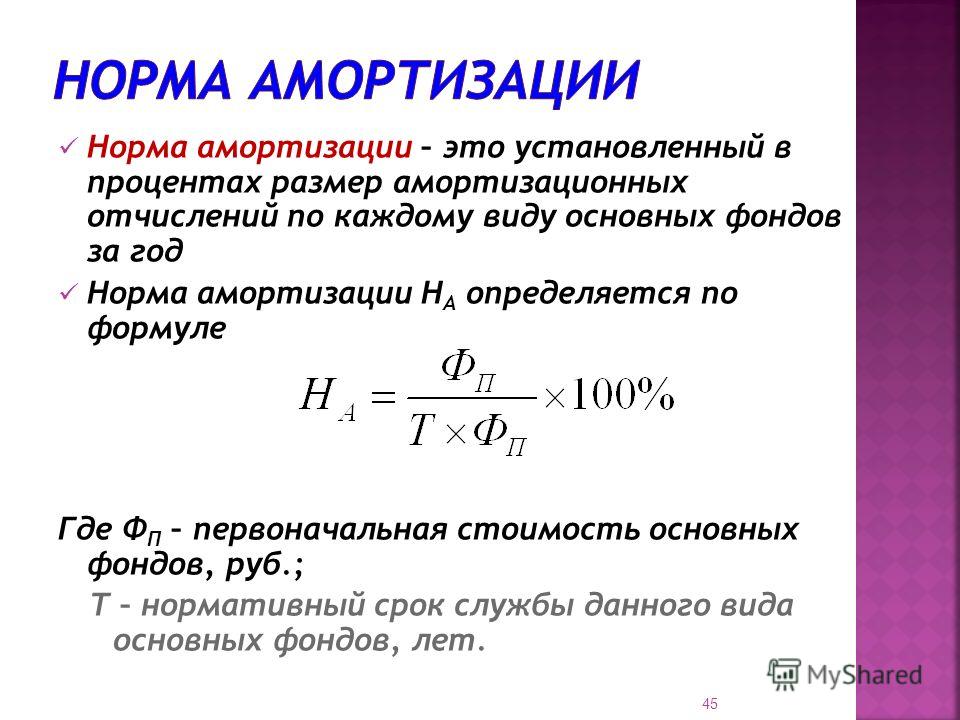

Если у вас есть основные средства, их необходимо амортизировать. Амортизация основных средств производится путем регулярных списаний на износ. Когда вы покупаете актив, цена покупки становится начальной стоимостью актива. На момент покупки это не повлияет на ваши прибыли и убытки, поскольку актив не является расходом. Однако по мере того, как актив используется и его стоимость снижается из-за износа, вам следует амортизировать актив. Когда вы амортизируете актив, его стоимость уменьшается, и сумма амортизации становится расходом в ваших бухгалтерских книгах. Амортизационные отчисления также называют амортизационными отчислениями или списаниями.

Амортизация основных средств производится путем регулярных списаний на износ. Когда вы покупаете актив, цена покупки становится начальной стоимостью актива. На момент покупки это не повлияет на ваши прибыли и убытки, поскольку актив не является расходом. Однако по мере того, как актив используется и его стоимость снижается из-за износа, вам следует амортизировать актив. Когда вы амортизируете актив, его стоимость уменьшается, и сумма амортизации становится расходом в ваших бухгалтерских книгах. Амортизационные отчисления также называют амортизационными отчислениями или списаниями.

Чтобы узнать больше об амортизации основных средств, нажмите на эту ссылку, чтобы перейти в Википедию, которая дает простое для понимания введение в амортизацию основных средств.

Что такое основные средства

Основные средства — это активы, которые вы используете в своем бизнесе для ведения бизнеса. Например, компьютеры являются основными средствами, как и любые машины, которые вы используете в производстве, или любые здания, которыми вы владеете.

- Жизненный цикл основных средств должен превышать один год.

- Стоимость основных средств должна превышать определенную цену. В Южной Африке любой продукт, стоимость которого превышает 2000 рандов (сумма может измениться, пожалуйста, ознакомьтесь с текущей стоимостью для налоговых органов), классифицируется как основной капитал (за исключением товаров, которыми вы торгуете).

Если товар стоит больше 2000 руб., но имеет жизненный цикл менее одного года, можно считать его расходом и не нужно вводить в состав основных средств. Причина этого в том, что такое основное средство должно быть амортизировано до нуля в течение первого года (т. е. что в любом случае равносильно включению его в состав расходов).

Правила амортизации

Существуют правила, регулирующие норму амортизации основных средств для целей налогообложения. Максимально допустимая норма амортизации зависит от типа приобретенного вами основного средства. Вам следует проконсультироваться с Налоговой службой Южной Африки, если вы купили актив и не знаете допустимую норму амортизации.

Максимально допустимая норма амортизации зависит от типа приобретенного вами основного средства. Вам следует проконсультироваться с Налоговой службой Южной Африки, если вы купили актив и не знаете допустимую норму амортизации.

Нормы амортизации (на 2004 г.) для наиболее распространенных основных средств:

| Вид актива | Тариф |

| Кондиционеры | 16,6% |

| Охранная сигнализация (съемная) | 90 008 10%|

| Компьютеры (ПК) | 33,3% |

| Компьютерное программное обеспечение | 50% |

| Факсы | 33,3% |

| Мебель и фурнитура | 16,6% |

| Легковые автомобили | 20% |

| Фотокопировальное оборудование | 20% |

| Электроинструменты (ручные) | 20% |

| Торговое оборудование | 16 ,6% |

| Телефонное оборудование | 20% |

| Грузовые автомобили (тяжелые) | 33,3% |

| Грузовые автомобили (прочие) | 25% |

| Оборудование для мастерских | 20% | 9000 6

Установка нормы амортизации

Ставка амортизации устанавливается при создании основных средств в бухгалтерских книгах. Вы создаете основное средство в Финансы » Главная книга и счета » P01 Новая учетная запись. Выберите группу счетов Основные средства.

Вы создаете основное средство в Финансы » Главная книга и счета » P01 Новая учетная запись. Выберите группу счетов Основные средства.

Методы амортизации

Скидки на износ могут быть заявлены либо по методу уменьшаемого остатка (RMB), либо по прямолинейному методу (SLB), при котором должны выполняться определенные требования. Вам следует проконсультироваться с SARS, если вы можете использовать прямолинейный базис для конкретного приобретенного вами актива.

Метод уменьшения остатка

При использовании метода уменьшения остатка сумма амортизации будет уменьшаться по мере старения основного средства, поскольку основой для амортизации является текущий остаток основного средства. Например, предположим, вы покупаете ксерокс за 10 000 рэндов. При норме амортизации 20% ваши амортизационные отчисления при использовании метода уменьшения остатка будут:

| Год | Амортизация | Остаток на конец периода |

| Year 1 | R 2000. 00 00 | R 8000.00 |

| Year 2 | R 1600.00 | R 6400.00 |

| Year 3 | R 1280.00 | R 5120.00 |

| Year 4 | Р 1024,00 | Р 4096,00 |

| Год 5 | Р 819,20 | 3276,80 Р |

Прямолинейный метод

При использовании линейного метода сумма амортизации будет одинаковой каждый год потому что основой для каждой амортизации является покупная цена. Если мы используем тот же пример, что и для метода уменьшения остатка, ваша амортизация будет:

| Год | Амортизация | Остаток на конец периода |

| Год 1 | R 2000.00 9 0005 | Р 8000.00 |

| 2 Год | Р 2000.00 | Р 6000.00 |

| 3 Год | Р 2000,00 | Р 4000,00 |

| Год 4 | Р 2000,00 | Р 2000,00 | Год 5 | Р 2000. 00 00 | Р 0 |

Сравнение методов

Обычно считается выгодным использовать прямолинейный метод, поскольку вы можете амортизировать актив намного быстрее. Это даст вам более высокие расходы и, следовательно, более низкий налог. Однако это будет зависеть от того, что вы хотите для своего бизнеса.

Установка метода амортизации

Вы устанавливаете метод амортизации при создании основного средства в своих книгах. Вы создаете основное средство в Финансы » Основные средства » P72 Новое основное средство.

Политика амортизации

SMARTEDGE поддерживает два разных способа выполнения амортизации. Вы можете выбрать

- амортизировать ежемесячно или

- ежегодно амортизируются

Амортизация является ежегодным явлением для целей налогообложения. Когда вы используете годовую амортизацию, она не будет отражаться в вашем отчете о прибылях и убытках за каждый период года. Амортизация будет отражена только в годовом отчете о прибылях и убытках.

Амортизация будет отражена только в годовом отчете о прибылях и убытках.

Чтобы исправить это, вы можете периодически выполнять амортизацию. В этом случае система будет распределять 1/12 вашей годовой амортизации на каждый месяц в году, давая вам более правильное представление о ваших расходах в течение года.

Любые расхождения между месячной суммой амортизации и годовой суммой амортизации (т. е. официальной амортизацией) будут исправлены в 12-м периоде, чтобы сумма ежемесячной амортизации равнялась точной годовой амортизации.

Использование ежемесячной амортизации обеспечит непрерывную амортизацию в течение года, а сумма ежемесячной амортизации будет равна годовой амортизации.

Установка политики амортизации

Политика амортизации для основного средства устанавливается при его создании. Вы создаете основное средство в Финансы » Основные средства » P72 Новое основное средство.

Амортизация в первый год

Обычно вам не разрешается производить полную амортизацию в год покупки актива.

Если правила допускают полную амортизацию в том году, когда вы купили актив, то амортизация за полный год будет проведена независимо от того, купили ли вы актив в первый или последний месяц финансового года.

Пропорциональная амортизация уменьшает сумму амортизации в первый год в зависимости от того, когда вы приобрели актив. Если вы купили его в последний месяц финансового года, амортизация за первый год составит 1/12 годовой амортизации. Если вы купили его в середине финансового года, амортизация за первый год составит 1/6 годовой амортизации.

Настройка политики амортизации за 1-й год

Политика амортизации за 1-й год устанавливается в разделе Конфигурация » Администрирование компании » Настройки компании X00 » Бухгалтерский учет. Выбранная вами политика амортизации в течение первого года будет применяться ко всем вашим основным средствам

Рекомендуется использовать пропорциональную амортизацию в течение первого года, если иное не разрешено национальным законодательством.