определение и все, что вам нужно знать

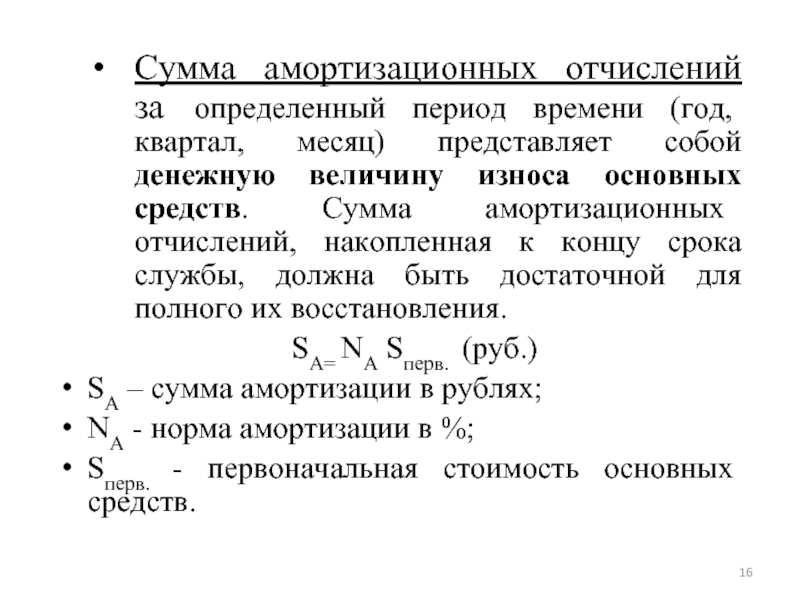

Вы когда-нибудь сталкивались с фразой «накопленная амортизация» и задавались вопросом, что она означает?

Собственно, когда дело доходит до бизнеса, амортизация означает процесс погашения долга по графику. И этот термин используется для разделения двух процессов. Процесс амортизации кредитов и второй процесс, который представляет собой амортизацию активов. По происхождению слова амортизация означает отрезать ссуду или, скорее, убить ссуду.

Википедияa определяет, что Амортизация – это погашение суммы долга с течением времени путем осуществления запланированных дополнительных платежей в счет основной суммы долга и процентов.

В этой статье вы узнаете, что такое накопленная амортизация, тип счета, чем она отличается от накопленной амортизации и многое другое. Продолжайте читать и узнавайте все, что принесет вам пользу.

Накопленная амортизацияЭто используется для понимания и осознания всей стоимости нематериальных активов. Он используется в компании для использования и понимания ее долгосрочного актива. И отношения во многом связаны с распределением выплат по кредитам в течение определенного периода времени.

Он используется в компании для использования и понимания ее долгосрочного актива. И отношения во многом связаны с распределением выплат по кредитам в течение определенного периода времени.

В двух словах, амортизация используется для отображения общего постепенного потребления нематериальных активов с течением времени. Накопленная амортизация полезна не только экономисту, но и любой компании, пытающейся отразить ее материальные ценности в балансе.

Что такое накопленная амортизация?Накопленная амортизация может быть определена как кумулятивная или общая сумма амортизационных расходов, зарегистрированных в электронной таблице, используемой в отношении нематериального актива. Идея этого может применяться к каждой амортизации, которая была зарегистрирована по группе всех нематериальных активов. При расчете этой амортизации она рассчитывается почти по прямой.

И его типичная запись — это кредит на счет накопленной амортизации и дебет на счет амортизации. он рассчитывается и отражается в балансе как счет контрасбаланса. Он хранится ниже неамортизируемой статьи нематериальных активов. А под чертой идет общая сумма нематериальных активов.

он рассчитывается и отражается в балансе как счет контрасбаланса. Он хранится ниже неамортизируемой статьи нематериальных активов. А под чертой идет общая сумма нематериальных активов.

Важно отметить, что накопленная амортизация в балансе не очень часто представляется отдельной строкой. А также для более типичных представлений они включаются в статью накопленной амортизации.

Бухгалтерский баланс накопленной амортизацииКомпании используют накопленную амортизацию для спреда, чтобы уменьшить стоимость активов в балансе. Он используется для распределения затрат на содержание нематериального актива. Он действует как инструмент для уменьшения активов и акционерного капитала в балансе. Тем самым уменьшая чистую/общую стоимость активов в разделе активов. Потому что это сокращение регулярно влияет на отчет о прибылях и убытках, задерживая прибыль акционеров.

Что такое чистая накопленная амортизация?За вычетом накопленной амортизации – это общая стоимость нематериального актива, которая еще не отнесена на счет накопленной амортизации. Его можно рассчитать, вычитая накопленную амортизацию из первоначальной стоимости нематериального актива. При ликвидации материального актива счет, связанный с накопленной амортизацией, будет удален из баланса.

Его можно рассчитать, вычитая накопленную амортизацию из первоначальной стоимости нематериального актива. При ликвидации материального актива счет, связанный с накопленной амортизацией, будет удален из баланса.

Да, накопленная амортизация отличается от накопленной амортизации, поскольку она относится к нематериальным активам, тогда как накопленная амортизация относится к материальным активам. Хотя оба могут выглядеть одинаково. Это два способа расчета

Тип счета накопленной амортизацииПри отображении в балансовом отчете тип счета накопленной амортизации — Contra Account. Этот тип счета используется для снижения балансовой стоимости нематериальных активов, отраженных в балансе. Накоплено.

Является ли накопленная амортизация активом?

Да! поскольку он используется для реализации и определения стоимости нематериальных активов для компаний, он считается долгосрочным активом для компании.

Накопленная амортизация — очень полезный метод, используемый для оценки и изучения общей стоимости нематериальных активов. И какое значение это придает фирмам/предприятиям. Другими словами, это сумма всех затрат, которые были разделены с активом за годы его полезного использования.

Расчет накопленной амортизацииПри расчете амортизации нематериальных активов общий остаточный актив (стоимость) следует вычесть из учтенной стоимости при расчете амортизации. Затем разделите разницу между двумя значениями на срок полезного использования актива. Значение будет вычисляться из записи каждый год.

Вычтите остаточную стоимость актива из его первоначальной стоимости. Умножьте эту цифру на ожидаемую продолжительность жизни актива. Сумма, которую вы можете амортизировать каждый год, является результатом. Разделите начальную стоимость на срок службы актива, который не имеет остаточной стоимости. Да, для счета Contra Asset накопленная амортизация будет отрицательным числом.

Поскольку теперь мы знаем, что когда дело доходит до принципов бухгалтерского учета, накопленная амортизация обычно ограничивается конкретными долгосрочными активами.

Пример первый. Патенты дают владельцу исключительные права на производство в течение длительного периода времени. Другой пример защищен авторским правом, и это дает производителю право воспроизводить продукт в течение определенного периода времени. Наконец, есть лицензия, которая дает организации или физическому лицу право совершать определенные действия или продавать определенный продукт. Аренда — это платежи арендодателю, чтобы гарантировать, что актив будет продан.

Чтобы сделать это правильно, вы должны рассчитать норму амортизации для каждого из этих примеров, а также срок действия соглашения.

Запись в журнале накопленной амортизацииПутем дебетования счетов расходов на амортизацию и кредитования накопленного счета амортизации корпорация может сделать запись в журнале расходов на амортизацию. Накопленная амортизация представляет собой встречный балансовый счет нематериального актива. Кроме того, его типичное кредитовое сальдо является положительным с кредитной стороны.

Накопленная амортизация представляет собой встречный балансовый счет нематериального актива. Кроме того, его типичное кредитовое сальдо является положительным с кредитной стороны.

Ну, чтобы отличить одно от другого. Вы должны понимать, что и амортизация, и обесценивание — это две стратегии определения стоимости активов корпорации/компании с течением времени. Амортизация – это процесс распределения стоимости нематериального актива в течение срока его полезного использования. Списание основных средств на протяжении всего срока их полезного использования называется амортизацией.

Термин «амортизация» относится к медленному обесцениванию нематериального актива с течением времени.

Накопленная амортизация отличается от накопленной амортизации. Он связан с нематериальными активами, тогда как накопленная амортизация связана с материальными активами.

Какова цель амортизации?Цель или цель амортизации состоит в том, чтобы помочь снизить стоимость кредита или нематериальных активов с течением времени. Более того, в отношении кредитов в нем больше внимания уделяется распределению выплат по кредитам во времени.

Более того, в отношении кредитов в нем больше внимания уделяется распределению выплат по кредитам во времени.

Амортизация увеличивает денежные средства, поскольку амортизационные расходы являются неденежными расходами. И, как и все неденежные расходы, они имеют тенденцию добавляться к следующему доходу, особенно когда кто-то составляет отчет о косвенном движении денежных средств. Это относится и к амортизации материальных активов. А также распространяется на другие неденежные расходы, такие как накопленные процентные расходы и увеличение кредиторской задолженности.

Как отразить накопленную амортизацию?Как правило, учет амортизационных отчислений следует вести по дебету счета амортизационных отчислений и по кредиту счета накопленных амортизационных отчислений.

Как указывалось ранее, счет отображается в балансе как контрсчет, он связан и расположен после строки нематериальных активов.

ИтогиЧтобы вы поняли концепцию накопленной амортизации, во-первых, вы должны иметь в виду, что рассматриваемые активы являются нематериальными. Таким образом, обычно существуют долгосрочные активы, которые не имеют физического происхождения. Между тем, вы можете добиться накопленной амортизации, постепенно уменьшая единовременную сумму нематериального счета.

Таким образом, обычно существуют долгосрочные активы, которые не имеют физического происхождения. Между тем, вы можете добиться накопленной амортизации, постепенно уменьшая единовременную сумму нематериального счета.

Опять же, рекомендуется продлить расчет амортизации методом непрерывного нарастания максимум на 40 лет в течение срока службы рассматриваемого актива. Точно так же, как вы бы списали накопленную амортизацию как Контрасчет основных средств в фактическом сальдо счета, запишите накопленную амортизацию основных средств непосредственно против общего счета основных средств. И для этого здесь такой аккаунт не нужен.

Объясняя это далее, всякий раз, когда фирма или бизнес покупают нематериальный актив, важно, чтобы нематериальные активы учитывали его амортизацию в балансе. Кроме того, в типичной балансовой записи расходы на амортизацию дебетуются, а счет накопленной амортизации кредитуется. Речь идет об активах, подлежащих амортизации. К ним относятся патенты, соглашения об отказе от конкуренции, лицензионные соглашения и списки клиентов.

Чтобы вам было просто рассчитать и определить накопленную амортизацию, стоимость базового нематериального актива следует разделить на годы его полезного использования. Однако это разделение позволяет предприятиям отражать ту же сумму, что и расходы на амортизацию, в течение всего срока службы нематериального актива. В этой ситуации амортизация происходит в течение всего срока службы актива.

В балансовом отчете накопленная амортизация представляет собой контрсчет актива, который обычно указан под строкой неамортизированного нематериального актива, а новая сумма нематериального актива рассчитывается непосредственно под ней. Кроме того, всякий раз, когда нематериальный актив продается или удаляется из финансовой отчетности, также снимается предыдущая начисленная сумма амортизации.

Накопленная амортизация — как это работает и что вам нужно знать

Накопленная амортизация — это общая сумма амортизационных расходов, относящаяся к конкретному активу. Основные средства (основные средства). Основные средства (основные средства) (основные средства) являются одним из основных внеоборотных активов, указанных в балансе. На основные средства влияют капитальные затраты, амортизация и приобретение / выбытие основных средств. Эти активы играют ключевую роль в финансовом планировании и анализе операций компании и будущих расходов с момента ввода актива в эксплуатацию. Это счет контраактивов — счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан.

Основные средства (основные средства) (основные средства) являются одним из основных внеоборотных активов, указанных в балансе. На основные средства влияют капитальные затраты, амортизация и приобретение / выбытие основных средств. Эти активы играют ключевую роль в финансовом планировании и анализе операций компании и будущих расходов с момента ввода актива в эксплуатацию. Это счет контраактивов — счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан.

В отличие от обычного счета активов, кредит на счет контрактивов увеличивает его стоимость, а дебет уменьшает его стоимость. Каждый раз, когда расходы на амортизацию регистрируются для организации, такая же сумма также зачисляется на счет накопленной амортизации, что позволяет компании отображать как стоимость актива, так и общую амортизацию актива. Это также показывает чистую балансовую стоимость актива в балансе. Баланс. Балансовый отчет является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал.

Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал.

Финансовые аналитики создадут график амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, денежный поток) в Excel при выполнении финансового моделирования Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовые показатели компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. для отслеживания общей амортизации за срок службы актива.

Видеообъяснение накопленной амортизации

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, в том числе, что такое накопленная амортизация и как рассчитываются амортизационные расходы.

пример

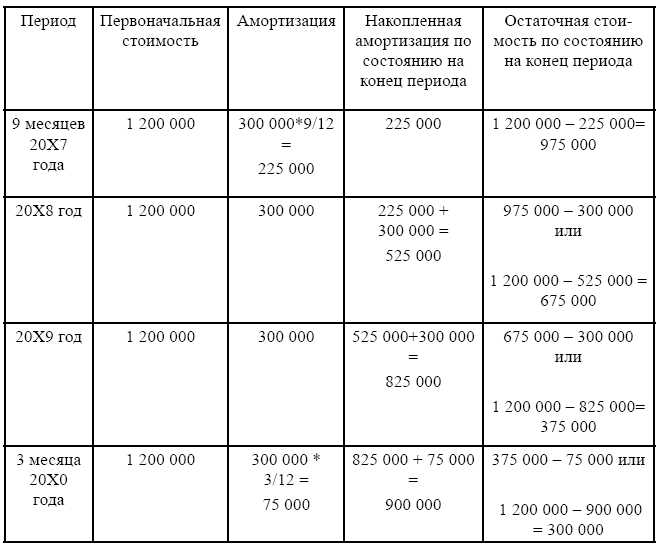

Компания XYZ приобрела оборудование 1 января 2015 года на сумму 100 000 долларов США. Остаточная стоимость оборудования составляет 20 000 долларов США, а расчетный срок полезного использования составляет 8 лет. Каков остаток на счете накопленной амортизации 31 декабря 2017 года?

(100 000–20 000 долл. США) / 8 = 10 000 долл. США на амортизационные расходы в год

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Списание накопленной амортизации

В большинстве сценариев мы кредитуем счет накопленной амортизации, потому что с течением времени компания регистрирует расходы на амортизацию, которые накапливаются на счете контрактивов. Однако бывают ситуации, когда счет накопленной амортизации списывается или уменьшается. Например, предположим, что актив использовался в течение 5 лет, а накопленная амортизация в сумме составляет 100 000 долларов. По истечении 5-летнего периода, если компания продаст актив, учетную запись необходимо обнулить, поскольку актив больше не имеет отношения к компании. Таким образом, будет кредит на счет актива, дебет на счет накопленной амортизации и прибыль или убыток в зависимости от справедливой стоимости актива и полученной суммы.

Таким образом, будет кредит на счет актива, дебет на счет накопленной амортизации и прибыль или убыток в зависимости от справедливой стоимости актива и полученной суммы.

Накопленная амортизация / истощение

Накопленная амортизация и накопленное истощение работают так же, как и накопленная амортизация; все они являются счетами контраактивов. Соглашение об именах различается в зависимости от характера актива. Для материальных активов, таких как основные средства, это называется амортизацией. Для нематериальных активов, таких как патенты, лицензии или товарные знаки, это называется амортизацией, а для активов, связанных с природными ресурсами, таких как шахты или нефтяные платформы, истощение является официальной терминологией. Когда расходы на амортизацию или истощение регистрируются за год, соответствующие счета накопленных контрактивов кредитуются для учета этих расходов.

Связанные чтения

Надеемся, вам понравилось читать наше объяснение накопленной амортизации. Финансы предлагают множество бесплатных ресурсов по финансовому анализу и бухгалтерскому учету, включая следующие:

Финансы предлагают множество бесплатных ресурсов по финансовому анализу и бухгалтерскому учету, включая следующие:

- Расходы на амортизацию

- График амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, денежный поток) в Excel

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, а затем — с затрат.

- Шаблон отчета о доходах

Что такое накопленная амортизация?

Артикул

4 Мин. Читать

6 апреля 2023 г.

Накопленная амортизация актива до одного момента в его жизни называется накопленной амортизацией. Балансовая стоимость актива в балансе представляет собой разницу между его покупной ценой и накопленной амортизацией. Бизнес покупает и держит актив на балансе до тех пор, пока ликвидационная стоимость не сравняется с балансовой стоимостью.

Накопленная амортизация применяется к активам, которые капитализируются. Капитализированные активы – это активы, которые обеспечивают ценность более одного года. Правила бухгалтерского учета требуют, чтобы расходы и продажи сопоставлялись в том периоде, в котором они были понесены. Амортизация является решением этой проблемы соответствия для капитализированных активов. Часть стоимости актива в год его приобретения и в течение всего остального срока полезного использования актива считается расходом на амортизацию.

Накопленная амортизация – это общая сумма амортизации актива за срок службы актива.

В этой статье также обсуждаются:

Является ли накопленная амортизация расходом?

Как рассчитать ежемесячную накопленную амортизацию?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Является ли накопленная амортизация расходом?

Накопленная амортизация – это общая амортизация основного средства, которая относится на расходы с момента приобретения актива и предоставления его для использования. Счета накопленной амортизации — это счета основных средств с кредитовым сальдо (известные как контрсчета основных средств). Он отображается в балансе как уменьшение от валовой суммы основных средств, представленных в отчете.

Счета расходов на амортизацию дебетуются каждый год, списывая часть актива за этот год. На ту же сумму зачисляется накопленная амортизация. Накопленная амортизация увеличивается с годами, так как амортизационные отчисления относятся на стоимость основных средств.

Когда актив продается или списывается, общая соответствующая сумма актива сторнируется, полностью удаляя запись об активе из финансовых книг предприятия.

Как рассчитать ежемесячную накопленную амортизацию?

Амортизация может рассчитываться ежемесячно двумя способами.

Определение ежемесячной накопленной амортизации актива зависит от срока полезного использования актива, определенного IRS, а также от используемого метода учета.

Срок полезного использования актива может варьироваться от 3 до 20 лет для личного имущества, от 15 до 20 лет для улучшения земли и составляет 27,5 лет для жилой недвижимости и 39 лет для коммерческой недвижимости. У IRS есть информация об амортизации и сроке службы активов.

Налоговое управление США в настоящее время использует Модифицированную систему ускоренного возмещения затрат (MARCS) — систему амортизации, которая позволяет рассчитывать амортизацию линейным методом или методом уменьшаемого остатка.

Линейный метод

Чтобы использовать линейный метод, вы выбираете амортизировать свое имущество на одинаковую сумму каждый год в течение срока его полезного использования.

Используйте следующие шаги для расчета ежемесячной равномерной амортизации:

- Вычтите ликвидационную стоимость актива из его себестоимости, чтобы определить сумму, которая может быть амортизирована

- Разделите эту сумму на количество лет полезного срока службы актива

- Разделите на 12, чтобы узнать ежемесячную амортизацию актива

Метод уменьшаемого остатка

Этот метод используется для признания большей части амортизации актива в начале его срока службы. Существует два варианта этого: метод двойного уменьшающегося остатка и метод 150% уменьшающегося остатка.

Сумма амортизации изменяется из года в год при использовании любого из этих методов, поэтому ее более сложно рассчитать, чем прямолинейным методом.

Для метода двойного уменьшаемого остатка используется следующая формула для расчета суммы амортизации за каждый год:

Чтобы преобразовать годовую амортизацию в ежемесячную, разделите результат на 12.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Руководство для начинающих по накопленной амортизации

Райан Ласкер | Обновлено — впервые опубликовано 18 мая 2022 г.

Источник изображения: Getty Images

Многие или все продукты здесь от наших партнеров, которые компенсируют нам. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице. Накопленная амортизация представляет собой сумму амортизационных отчислений, отнесенных на актив. Ascent расскажет вам, как рассчитать и записать накопленную амортизацию.

Ascent расскажет вам, как рассчитать и записать накопленную амортизацию.

Многим из нас внушили мысль: стоимость нового автомобиля падает, как только вы сгоняете его с конвейера.

То же самое верно и для многих крупных покупок, и поэтому предприятия должны амортизировать большинство активов для целей финансовой отчетности. Накопленная амортизация является одним из аспектов амортизационного процесса.

Обзор: Что такое накопленная амортизация?

Накопленная амортизация — это балансовый счет, который отражает общую учтенную амортизацию с момента ввода актива в эксплуатацию.

Бухгалтерия 101 говорит нам регистрировать приобретение активов по покупной цене, называемой исторической стоимостью, и не корректировать счет активов до тех пор, пока они не будут проданы или выброшены на свалку. Предприятия вычитают накопленную амортизацию, контрассчет активов, из баланса основных средств, чтобы получить чистую балансовую стоимость актива.

Остаточная стоимость = Актив – Накопленная амортизация

Баланс предоставляет кредиторам, кредиторам, инвесторам и вам моментальный снимок финансового положения вашего бизнеса в определенный момент времени. Такие счета, как накопленная амортизация, помогают составить более точную картину финансового состояния вашего бизнеса.

Такие счета, как накопленная амортизация, помогают составить более точную картину финансового состояния вашего бизнеса.

Как рассчитать накопленную амортизацию

Чтобы рассчитать накопленную амортизацию, просуммируйте расходы на амортизацию, зарегистрированные для определенного актива.

Накопленная амортизация = сумма амортизационных отчислений

Скажем, пять лет назад вы выделили комнату в своем доме для создания домашнего офиса. Ваш индивидуальный стол стоит 15 000 долларов. Вы оцениваете срок службы мебели в 10 лет, когда она будет стоить 1000 долларов.

Когда вы впервые приобрели стол, вы создали следующий график амортизации, в котором хранится все, что вам нужно знать о покупке. Как и большинство малых предприятий, ваша компания использует прямолинейный метод амортизации своих активов.

Ваш график амортизации должен отслеживать накопленный остаток амортизации. Источник изображения: Author

Чтобы убедиться, что ваша таблица точно рассчитывает накопленную амортизацию за пятый год, пересчитайте ежегодные расходы на амортизацию и просуммируйте расходы за годы с первого по пятый.

При прямолинейной амортизации применяются единые амортизационные отчисления в течение срока полезного использования актива. Чтобы рассчитать годовую амортизацию, разделите амортизируемую стоимость (покупная цена – ликвидационная стоимость) на срок полезного использования актива. Ежегодные расходы на амортизацию стола составляют 1400 долларов США (амортизируемая стоимость 14 000 долларов США ÷ 10-летний срок службы).

Накопленная амортизация стола после пятого года составляет 7 000 долларов США (ежегодные амортизационные отчисления в размере 1 400 долларов США ✕ 5 лет).

Как записывать накопленную амортизацию

Как минимум раз в год, а лучше ежемесячно, вы должны делать запись в журнале амортизации для каждого приемлемого актива. Используемые счета остаются прежними: дебет по расходам на амортизацию и кредит по накопленной амортизации.

Запись в журнале выглядит одинаково каждый раз, когда вы записываете годовую амортизацию для стола стоимостью 15 000 долларов:

| Счет | Дебет | Кредит |

|---|---|---|

| Расходы на амортизацию | 1400 долларов США | |

| Накопленная амортизация — таблица | 1400 долларов США |

Накопленная амортизация является хранилищем расходов на амортизацию с момента ввода актива в эксплуатацию. Амортизационные отчисления закрываются или уменьшаются до нуля в конце года вместе с другими счетами отчета о прибылях и убытках. Поскольку накопленная амортизация является балансовым счетом, она остается в ваших бухгалтерских книгах до тех пор, пока актив не будет выброшен или продан.

Амортизационные отчисления закрываются или уменьшаются до нуля в конце года вместе с другими счетами отчета о прибылях и убытках. Поскольку накопленная амортизация является балансовым счетом, она остается в ваших бухгалтерских книгах до тех пор, пока актив не будет выброшен или продан.

За пятый год вы сообщаете в отчете о прибылях и убытках 1400 долларов амортизационных отчислений. Сумма накопленной амортизации в вашем балансе должна составлять 7000 долларов. Остаточная стоимость стола составляет 8 000 долларов США (покупная цена – 15 000 долларов – накопленная амортизация 7 000 долларов США).

Накопленная амортизация должна отображаться рядом с соответствующим активом в вашем балансе. Когда вы правильно настроите счет накопленной амортизации, программное обеспечение, такое как Quickbooks Online, автоматически рассчитает чистую балансовую стоимость актива.

Накопленная амортизация должна отражаться в балансе рядом с соответствующим активом. Источник изображения: Автор

Часто задаваемые вопросы

Да, у вас должен быть специальный субсчет накопленной амортизации для каждого актива, который амортизируется в вашем бизнесе.

Имя каждой учетной записи должно начинаться с «накопленной амортизации», за которой следует название актива.

Имя каждой учетной записи должно начинаться с «накопленной амортизации», за которой следует название актива.Субсчета предоставляют более подробную информацию об учетной записи, которая охватывает многие типы транзакций. Вы можете настроить субсчета в вашей бухгалтерской программе.

Амортизация нематериальных активов называется амортизацией, и предприятия учитывают накопленную амортизацию так же, как и накопленную амортизацию. Это одно и то же, но они носят разные названия.

Нематериальные активы, такие как товарные знаки и списки адресов электронной почты, приобретенные у третьих лиц, должны амортизироваться в течение срока их полезного использования.

Когда вы продаете или избавляетесь от актива, вам необходимо удалить как счет актива, так и его накопленную амортизацию из ваших бухгалтерских книг.

Вы можете продолжать начислять амортизационные отчисления до тех пор, пока не избавитесь от актива, поэтому не забудьте зарегистрировать последнюю корректирующую проводку по амортизации перед его выбытием.

Допустим, ваш ресторан продает морозильник за 1000 долларов. Согласно вашей главной бухгалтерской книге, баланс актива составляет 10 000 долларов США с накопленной амортизацией 6 000 долларов США при остаточной стоимости 4 000 долларов США.

С точки зрения бухгалтерского учета вы продаете морозильную камеру с убытком в размере 3000 долларов (продажа 1000 долларов — остаточная стоимость 4000 долларов). Запишите продажу и выбытие в той же записи в журнале.

Имя каждой учетной записи должно начинаться с «накопленной амортизации», за которой следует название актива.

Имя каждой учетной записи должно начинаться с «накопленной амортизации», за которой следует название актива.

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 1000 долларов | |

| Накопленная амортизация — заморозка | 6000 долларов | |

| Убыток от продажи актива | 3000 долларов | |

| Морозильник | 10 000 долларов |

Запись в журнале добавляет денежные средства от продажи, удаляет актив из ваших бухгалтерских книг и устраняет накопленную амортизацию, связанную с активом.

Когда вы продаете актив с прибылью, кредитуйте счет «Прибыль от продажи актива». Дебеты должны равняться кредитам: когда все остальное верно, вы можете использовать счет прибылей и убытков как последнюю часть головоломки в своей записи в журнале.

Аккумулировать точно

Ваша бухгалтерская программа хранит ваш накопленный остаток амортизации, сохраняя его до тех пор, пока вы не продадите актив или иным образом не избавитесь от него. Каждый год проверяйте, чтобы баланс счета точно отражал сумму амортизации основных средств.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0 % годовых до 2024 года, безумную ставку кэшбэка до 5 % и все это каким-то образом без годовой платы.