как работает и чем выгоден лизинг авто

×

Согласие на обработку персональных данных

Оформляя настоящую заявку с целью получения информации об услугах предоставляемых ООО «Инкомлизинг» (г. Минск. пр. Победителей, д. 106, пом. 34г, оф. 405, тел.+375-29-3728000), я подтверждаю, что ознакомлен с Политикой организации в отношении обработки персональных данных и даю свое согласие:

— На обработку своих персональных данных (имя и номера телефона), как с использованием средств автоматизации, так и без использования, включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), сопоставление, использование, распространение (в том числе передачу), обезличивание, блокирование, уничтожение, трансграничную передачу персональных данных, а также на осуществление любых иных действий с указанными персональными данными с учетом действующего законодательства.

— На осуществление коммуникаций, а также отправку рекламных, информационных, новостных сообщений посредством SMS-оповещений, мессенджеров и e-mail сообщений.

Я проинформирован, что имею право:

1. Отказаться давать свое согласие на обработку данных и в этом случае ООО «Инкомлизинг» не сможет предоставить мне информацию об оказываемых услугах.

2. Отозвать согласие на обработку персональных данных :

— посредством направления (предоставления) соответствующего письменного заявления на бумажном носителе в адрес ООО «Инкомлизинг»;

— путем направления соответствующего письменного заявления на адрес электронный почты: [email protected]

3. Запросить у ООО «Инкомлизинг» информацию касающуюся обработки моих персональных данных (кто обрабатывает, какие персональные данные обрабатываются, срок согласия, информацию об уполномоченных лицах) путем направления соответствующего письменного заявления на адрес электронный почты: [email protected] либо в адрес ООО «Инкомлизинг».

4. Отправить заявление на изменение персональных данных (если данные устарели, являются неполными, не точными) на адрес электронный почты: info@incomleasing.

5. Один раз в год запрашивать информацию о предоставлении своих персональных данных третьим лицам: какие персональные данные предоставлялись, кому предоставлялись.

Для этого я должен отправить соответствующее письменное заявление на адрес электронный почты: [email protected] либо в адрес ООО «Инкомлизинг».

6. Требовать прекращения обработки моих персональных данных и (или) их удаления путем направления соответствующего письменного заявления на адрес электронный почты: [email protected] либо в адрес ООО «Инкомлизинг».

7. На обжалования действий (бездействий) и решений ООО «Инкомлизинг», связанных с обработкой персональных данных в уполномоченный орган.

Настоящее согласие действует до момента его отзыва путем направления заявления в письменной форме (220062, г. Минск. пр. Победителей, д. 106, пом. 34г, оф. 405) или соответствующего уведомления ООО «Инкомлизинг» по следующему адресу электронной почты: info@incomleasing.

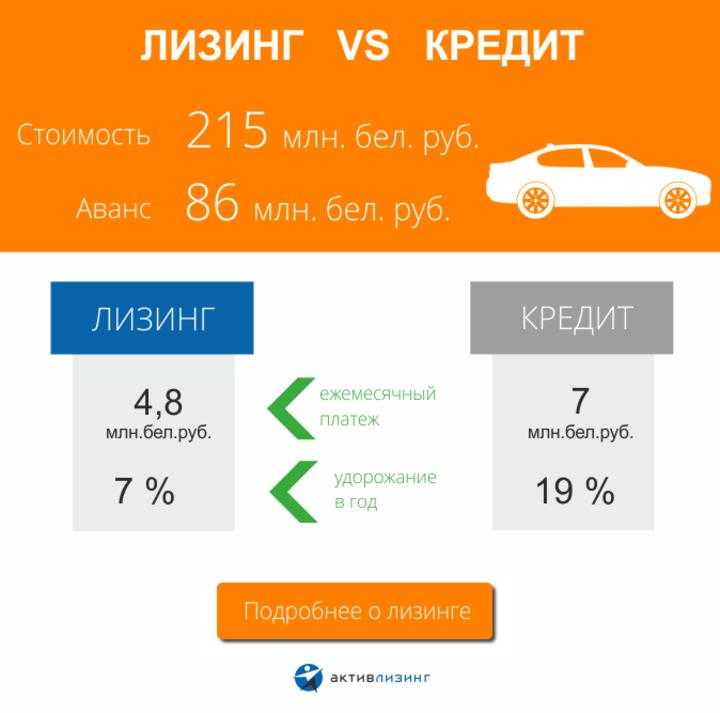

Лизинг авто: чем отличается от кредита и как выгодно оформить в Украине

Материальное состояние большинства украинцев таково, что очень маленький процент наших соотечественников может прийти в автосалон, сразу же произвести оплату всей суммы стоимости даже автомобиля с пробегом, не говоря уже о новеньком четырехколесном друге. Чуть большее число людей может позволить себе приобретение авто, воспользовавшись кредитом в банке или рассрочкой.

Но это не значит, что надо окончательно и бесповоротно распрощаться с мечтой о приобретении личного транспортного средства. Не так давно в Украине появилась новая возможность стать обладателем автомобиля даже человеку с невысоким достатком. Она называется лизинг, означающий аренду имущества с правом его выкупа.

Рост интереса к автолизингу в Украине

В первую очередь это объясняется гораздо большей лояльностью лизингодателей, чем банков. Если в последних есть четко прописанные правила и условия, от которых вряд ли кто-то отступит, то в компаниях-лизингодателях нередко существует так называемый «индивидуальный подход». Поводом для пониженной ставки может стать даже хорошая кредитная история. График погашения лизинговых платежей составляется с учетом пожеланий лизингополучателя.

Поводом для пониженной ставки может стать даже хорошая кредитная история. График погашения лизинговых платежей составляется с учетом пожеланий лизингополучателя.

Поэтому, сотрудничая с компанией-лизингодателем, не исключена возможность приобрести авто на гораздо более выгодных условиях, чем в случае с банковским кредитом. Но, как и в любом деле, связанном с финансами, и здесь не обходится без мошенничества. Поэтому если вам предлагают ну уж слишком лояльные условия, нельзя терять бдительность.

От банковского автозайма «отпугивают» клиентов больше всего тщательная их фильтрация. Любые «помарки» в кредитной истории обычно являются причиной отказа. Кроме того, процентные ставки продолжают оставаться высокими, а первоначальные затраты заемщика отягощены:

- сбором в ПФ;

- оплатой регистрации купленного автомобиля;

- обязательным страхованием транспортного средства КАСКО.

Все эти факторы могут стать серьезным вызовом для покупателя автомобиля на деньги, взятые в банке в кредит. Вот и ищут они более подходящую альтернативу и нередко находят ее в финансовом лизинге. Клиентами компании-лизингодателя могут стать и юридические, и физические лица.

Вот и ищут они более подходящую альтернативу и нередко находят ее в финансовом лизинге. Клиентами компании-лизингодателя могут стать и юридические, и физические лица.

Все, кто имеет хоть какое-то отношение к украинскому рынку автомобилей, в один голос заявляют, что спрос на лизинг начал набирать обороты. Особенно это заметно после некоторого затишья, наблюдавшегося во время рассмотрения правительством закона об акцизах на автомобили с пробегом. У многих была надежда, что его принятие коснется в какой-то мере и новых ТС в плане снижения цен на них.

Но увы, чуда не произошло. Мало-помалу, рынок снова начал оживляться. Восстановился спрос на автомобили, растет количество договоров, заключенных на лизинг ТС. В определенной мере этому способствует также и стабилизация курса доллара, уменьшение амплитуды «маятника», наблюдающегося в стоимости авто. Замечено оживление физических лиц, занимающихся поиском готовых работать с ними лизинговых компаний.

Спрос порождает предложение..png) Начался и продолжается стремительный рост количества лизинговых компаний. Даже некоторые банки начали открывать у себя отделения по предоставлению услуг автолизинга. Этому способствуют его преимущества перед кредитом. В качестве основного из них можно назвать в сегодняшних условиях большую для клиентов доступность лизинга, которая выражается в меньшей жесткости требований к оценке их платежеспособности.

Начался и продолжается стремительный рост количества лизинговых компаний. Даже некоторые банки начали открывать у себя отделения по предоставлению услуг автолизинга. Этому способствуют его преимущества перед кредитом. В качестве основного из них можно назвать в сегодняшних условиях большую для клиентов доступность лизинга, которая выражается в меньшей жесткости требований к оценке их платежеспособности.

Требования в лизинговых компаниях

Объяснение тому, что в лизинговых компаниях планка требований к платежеспособности более низкая, чем в банках, очень простое. После передачи автомобиля клиенту он становится только арендатором, а не собственником транспортного средства. Права собственности на предмет лизинга принадлежат лизингодателю. Клиент их получает только после полного погашения задолженности по лизингу.

С кредитом же совсем другая история. Клиент банка становится собственником ТС сразу же после внесения первоначального взноса. При этом автомобиль до погашения кредита играет роль залогового имущества. Если возникают проблемы, например, с внесением ежемесячной платы, компании-лизингодателю забрать автомобиль у лизингополучателя намного проще, чем банку у своего клиента. Прекращение договорных отношений с лизингополучателем может наступить и в случае:

Если возникают проблемы, например, с внесением ежемесячной платы, компании-лизингодателю забрать автомобиль у лизингополучателя намного проще, чем банку у своего клиента. Прекращение договорных отношений с лизингополучателем может наступить и в случае:

- непрохождения техосмотра в указанные лизинговой компанией сроки;

- превышение установленного лимита ежегодного пробега и ряду других причин.

Почему условия лизинга ТС столь суровые? Да потому, что по окончании срока договора клиент может отказаться от выкупа авто, и просто вернуть его лизинговой компании. Но после чрезмерно интенсивной эксплуатации транспортное средство потеряет товарный вид или вообще придет в негодность. И все же, несмотря на вышеперечисленные моменты, преимуществ у долгосрочной аренды перед банковским кредитом все равно много. Во всяком случае это ощутят те, кто хочет при минимальных затратах быстро получить автомобиль. Оформление транспортного средства предполагает:

- регистрацию ТС в соответствующих органах;

- страхование авто;

- внесение сбора в ПФ.

Эти расходы порой достигают 10% стоимости самого автомобиля. Заемщик банка должен сам внести всю сумму сразу же. В случае с лизингом эти траты распределяются по времени. Они входят в ежемесячные платежи по частям. Не выгодным лизинг может быть только в случае включения в платежки трат на сезонную замену шин, расходов по сервисному обслуживанию авто и других подобных манипуляций с автомобилем. Но на таких условиях лизинг обычно предоставляется юридическим лицам.

Финансовые условия автолизинга

Интересным нюансом в этом вопросе является то, что лизинг является на сегодня в Украине единственным возможным способом получить в валюте финансирование на приобретение автомобиля. В банках это делать запрещено. При удачном раскладе можно получить хорошую экономию в ставке по процентам. Хотя это палка о двух концах: возможные курсовые риски возлагаются на покупателя.

Наученные имевшим местом единоразовым троекратном скачке стоимости доллара в гривнах многие не рискуют связываться с валютным лизингом. Но есть и такие, кто готов рисковать ради возможной экономии на процентах. Ведь есть компании, предоставляющие в лизинг авто под 8%, если речь идет о валюте, в то время как процентная ставка в гривнах составляет от 15 до 22% с правом ежеквартального пересмотра. Другими финансовыми условиями получения авто в лизинг, как правило, являются:

Но есть и такие, кто готов рисковать ради возможной экономии на процентах. Ведь есть компании, предоставляющие в лизинг авто под 8%, если речь идет о валюте, в то время как процентная ставка в гривнах составляет от 15 до 22% с правом ежеквартального пересмотра. Другими финансовыми условиями получения авто в лизинг, как правило, являются:

- внесение первого взноса в размере 30% от общей стоимости;

- заключение договора сроком на 12-60 месяцев;

- ставка по финансированию в гривнах –от 15 до 22%

Но с учетом индивидуального подхода лизингодателей к клиентам, эти показания могут меняться. При неблагонадежности лизингополучателя (если компания сочтет его таковым) размер ставки и первого взноса может быть повышен, а срок действия договора сокращен. Если же кредитная история незапятнанная, можно надеяться на лояльное к себе отношение. В банках же:

- во-первых, финансовые условия одинаковы для всех;

- во-вторых, при плохой кредитной истории обычно потенциальному клиенту отказывают в предоставлении кредита.

Впрочем, для получения существенной экономии только хорошей репутации может быть недостаточно. Хорошим рычагом могло быть стать участие в лизинговой партнерской программе. Но на рынке Украины таковых пока единицы.

Тонкости лизингового договора

Рост количества желающих получить автомобиль в лизинг из-за желания сэкономить вызвал появление на этом рынке большого количества мошенников. Нередко в интернете на профильных форумах появляются истории, повествующие о том, как псевдолизинговые компании «кидают на деньги» доверившихся им людей.

Особенно страдают в этом плане физлица, плохо разбирающиеся в юридической казуистике. Причем в большинстве случаев нечистые на руку дельцы действуют настолько «грамотно», что с правовой точки зрения к ним практически невозможно подкопаться. Здесь все упирается в договор, умении правильно разобраться в том, что вы подписываете.

Для наглядности приведем такой пример. Вы прочитали в сети рекламу о том, что такая-то лизинговая компания предоставляет возможность купить у нее новый автомобиль стоимостью на 10, а то и все 30 процентов ниже, нежели цена такой же марки у официального дилера. Уже одно такое предложение должно отпугнуть потенциального покупателя. Ведь акции по ценам не входят в компетенцию лизинговых компаний.

Уже одно такое предложение должно отпугнуть потенциального покупателя. Ведь акции по ценам не входят в компетенцию лизинговых компаний.

Если все же кто-то «клюнул» на дешевизну и обратился с заявкой к псевдолизингодателю, обычно происходит следующее. Клиенту обещают, что он получит автомобиль в течение недели при условии внесения предоплаты в размере 10-50 тысяч гривен. В предвкушении возможности уже чуть ли не завтра сесть за руль новенького авто, клиент:

- теряет бдительность;

- подписывает договор, не вникнув в его содержание;

- вносит предоплату.

Проходит неделя, другая, третья, а от вожделенного транспортного средства ни слуху, ни духу. Когда горе-покупатель начинает бить в колокола, выясняется, что подписал он договор не лизинговый, а о предоставлении консультации, как выбрать автомобиль. Стоимость консультационных услуг – 10 (20, 30, 40, 50 тысяч) гривен.

Формально здесь придраться не к чему: договор подписан, услуга предоставлена. И остается человек и без машины, и без денег, поскольку по доброй воле подписал дискриминационные нормы, находясь в здравом уме.

7 простых шагов, как выбрать лизинговую компанию

Если вы приняли решение купить авто в лизинг, чтобы не стать жертвой мошенников, следует придерживаться следующей пошаговой инструкции:

- Потребовать у менеджера компании по предоставлении услуг лизинга сертификат или хотя бы копию о ее включении в реестр Нацкомфинуслуг.

- Внимательно ознакомьтесь с договором об условиях предоставления авто в лизинг (он должен быть напечатан читаемым нормальным шрифтом). Лучше привлечь к изучению документа компетентного юриста.

- Изучите договор между компанией-лизингодателем и дилером о поставке объекта лизинга. Попросите включить вас в него третьей стороной.

- Все документы, информацию о компании проверяйте лично. Обращайте внимание не на положительные, а отрицательные отзывы о ней в интернете. Не связывайтесь с лизинговыми брокерами.

- Попросите реквизиты лизингодателя и проверьте его по открытым базам. Если компания выступает в качестве ответчика во многих судебных разбирательствах – связываться с ней не стоит.

- Перед подписанием договора сверьте его содержание с тем, который вы ранее изучали.

Не вносите авансовый платеж до того, как получите на руки оригиналы всех договоров. Они должны быть подписаны имеющим право подписи представителем компании.

Как работает лизинг автомобиля?

В этой статье:

- Что такое лизинг автомобиля?

- Каковы преимущества лизинга автомобиля?

- Каковы недостатки лизинга автомобилей?

- Какой кредитный рейтинг вам нужен для аренды автомобиля?

- На что следует обратить внимание перед тем, как арендовать автомобиль

- Подходит ли вам лизинг автомобиля?

- Как взять автомобиль в аренду

Аренда автомобиля аналогична долгосрочной аренде. Как правило, вам придется внести авансовый платеж плюс ежемесячные платежи, и вы сможете пользоваться автомобилем в течение нескольких лет. По окончании срока аренды вы вернете автомобиль и должны будете решить, хотите ли вы начать новый договор аренды, купить автомобиль или отказаться от автомобиля. Читайте дальше, чтобы узнать больше о том, как работает аренда автомобиля и может ли это быть правильным выбором для вас.

Читайте дальше, чтобы узнать больше о том, как работает аренда автомобиля и может ли это быть правильным выбором для вас.

Что такое аренда автомобиля?

Аренда автомобиля — это соглашение между арендодателем (компанией, которая владеет или купит автомобиль) и арендатором (лицом, которое заплатит за аренду автомобиля).

Когда вы арендуете транспортное средство, ваш ежемесячный платеж будет рассчитываться на основе амортизации транспортного средства — разницы между его текущей стоимостью и стоимостью в конце аренды — плюс проценты и сборы.

Ваше соглашение об аренде включает следующее:

- Сколько вы должны заплатить в начале аренды.

- Срок аренды — обычно срок аренды составляет от двух до четырех лет.

- Сколько стоит машина в настоящее время и сколько она будет стоить по окончании срока аренды.

- Плата, которую вы должны будете заплатить в конце срока аренды.

- «Денежный фактор» или арендная плата, аналогичная процентной ставке по автокредиту.

- Возможна плата за расторжение договора, если вы хотите вернуть автомобиль до окончания срока аренды.

- Сколько миль вам разрешено проезжать каждый год. Многие договоры аренды позволяют вам проезжать от 10 000 до 15 000 миль в год; от вас может потребоваться оплата за милю, если вы превысите лимит.

- Как арендодатель определяет нормальный износ и сколько вам придется заплатить в случае чрезмерного износа. Если вы курите в машине, имеете детей, перевозите домашних животных или паркуетесь на оживленной улице, вы увеличиваете шансы на получение штрафа.

- Что произойдет, если вы пропустите арендный платеж.

Некоторые правила могут показаться ограничительными, но помните, что вы не являетесь владельцем автомобиля. Арендодатель сохраняет за собой право собственности, и вы должны вернуть автомобиль в хорошем состоянии в конце.

Каковы преимущества лизинга автомобиля?

Аренда автомобиля может быть более привлекательной, чем покупка, по нескольким причинам:

- Если вы сравниваете лизинг с финансированием покупки одного и того же автомобиля, лизинговые платежи, как правило, ниже, чем ежемесячные платежи по кредиту.

- При аренде может потребоваться меньший первоначальный взнос, чем при покупке автомобиля в кредит.

- Вы можете позволить себе совершенно новую машину с последними наворотами, даже если вы не можете позволить себе купить ту же машину.

- Если вы хотите всегда ездить на автомобилях последней модели, лизинг может быть дешевле, чем покупка и продажа автомобиля каждые пару лет.

- Обычно на ваш автомобиль распространяется гарантия производителя.

- Вам не нужно беспокоиться о продаже или обмене автомобиля по окончании срока аренды.

Каковы недостатки лизинга автомобилей?

Аренда автомобиля подходит не всем и не всегда является хорошей идеей:

- В долгосрочной перспективе лизинг обойдется дороже, чем покупка и содержание автомобиля.

- Вы платите за амортизацию в начале срока службы автомобиля, когда он больше всего обесценивается.

- Существует множество потенциальных комиссий и штрафов.

- Если вам больше не нужна машина, расторжение договора аренды может обойтись вам дорого. И вам могут не разрешить взять с собой машину, если вы переедете в другой штат.

- Вы не можете изменить внешний вид или функции вашего автомобиля во время аренды, если вы не заплатите огромные штрафы в конце.

- После окончания срока аренды у вас не будет машины.

И вам могут не разрешить взять с собой машину, если вы переедете в другой штат.

И вам могут не разрешить взять с собой машину, если вы переедете в другой штат.Какой кредитный рейтинг вам нужен для аренды автомобиля?

Как и при получении автокредита, лизинг может быть проще и дешевле, если у вас хорошая кредитная история. Автомобили, которые вам разрешено арендовать, могут быть ограничены, если у вас плохой кредит.

Как правило, компании по лизингу автомобилей отдают предпочтение клиентам, имеющим не менее 700 баллов по шкале FICO ® ☉ . Более высокие баллы также могут помочь вам претендовать на более низкий ежемесячный платеж. Это связано с тем, что ваш кредит может повлиять на ваш денежный фактор, часть ежемесячного платежа за финансирование.

Некоторые дилеры предлагают лизинг подержанных автомобилей, на который может быть легче претендовать, если у вас плохая кредитная история. Тем не менее, лизинг может иметь высокие сборы и не иметь многих преимуществ, которые дает лизинг нового автомобиля. Например, вы можете нести ответственность за весь ремонт и техническое обслуживание во время аренды.

Тем не менее, лизинг может иметь высокие сборы и не иметь многих преимуществ, которые дает лизинг нового автомобиля. Например, вы можете нести ответственность за весь ремонт и техническое обслуживание во время аренды.

Возможно, вам лучше попытаться улучшить свою кредитоспособность и финансы, а затем искать аренду. Или подумайте о покупке подержанного автомобиля, который лучше соответствует вашему бюджету.

На что обратить внимание перед арендой автомобиля

Язык договора аренды автомобиля может быть для вас новым и иногда может сбивать с толку. Вот некоторые из общих терминов и их определения:

- Плата за приобретение : Некоторые дилерские центры или лизинговые компании взимают авансовый платеж за организацию аренды. Вы можете договориться об этой плате или найти договор аренды без платы за приобретение.

- Цена выкупа : Вы можете расторгнуть договор аренды в любое время, выкупив автомобиль сразу. Цена выкупа может уменьшаться со временем по мере обесценивания автомобиля.

- Капитализированная стоимость : Часто сокращается до предельной стоимости, это начальная цена автомобиля. Вы можете договориться о максимальной стоимости так же, как при покупке автомобиля.

- Уменьшение предельной стоимости : Вы можете снизить максимальную стоимость различными способами, такими как переговоры о цене, обмен автомобиля или внесение первоначального взноса. Поскольку вы платите за амортизацию между максимальной стоимостью и остаточной стоимостью (стоимостью автомобиля в конце аренды), снижение максимальной стоимости может привести к снижению ежемесячных платежей.

- Сбор за утилизацию : Возможно, вам придется заплатить сбор за утилизацию в конце срока аренды, чтобы помочь покрыть расходы дилера на подготовку автомобиля к продаже. Даже если вы не можете договориться об оплате заранее, вы можете договориться о ее снижении при возврате автомобиля, если вы предложите купить автомобиль, купить автомобиль или заключить новый договор аренды с дилерским центром.

- Страхование разрыва : Страхование, покрывающее разницу между остаточной стоимостью автомобиля и суммой, которую выплачивает ваша страховая компания, если автомобиль разорен. Некоторые арендодатели требуют, чтобы вы купили это и включили страховые взносы в свой ежемесячный платеж.

- Срок аренды : Продолжительность аренды, которая часто составляет от двух до четырех лет.

- Надбавка за пробег : Сколько миль вам разрешено проезжать каждый год до начала штрафа за милю. Иногда вы можете договориться о более высоком разрешении пробега, но в результате вам, возможно, придется платить больше каждый месяц.

- Денежный фактор : Денежный фактор, также называемый арендным коэффициентом, арендной ставкой или арендной платой, определяет часть вашего ежемесячного платежа. Денежный фактор часто отображается в виде небольшой десятичной дроби, но вы можете преобразовать его в процентную ставку, умножив число на 2400. Например, ставка капитализации 0,0025 соответствует процентной ставке 6%.

- Соглашение об опционе на покупку : В договоре аренды может быть указано, за сколько вы можете приобрести автомобиль после окончания срока аренды.

- Остаточная стоимость : Стоимость автомобиля в конце срока аренды, которая может быть определена третьей стороной.

- Гарантийный депозит : Вам, возможно, придется заплатить обеспечительный депозит, который арендодатель удерживает и может использовать для покрытия ущерба или платы за дополнительный километраж при возврате автомобиля. Если вы не должны платить какие-либо дополнительные сборы, вы получите полный гарантийный депозит обратно.

Например, ставка капитализации 0,0025 соответствует процентной ставке 6%.

Например, ставка капитализации 0,0025 соответствует процентной ставке 6%.Подходит ли вам лизинг автомобиля?

Выбор между покупкой, арендой и ожиданием может быть трудным, и вам следует взвесить все за и против каждого варианта.

Если вы ищете небольшой первоначальный взнос и низкие ежемесячные платежи, лизинг может быть лучшим вариантом, особенно если вам нужен новый автомобиль с новейшими технологиями. В противном случае можно использовать подержанный автомобиль.

В противном случае можно использовать подержанный автомобиль.

Однако, если вы нацелены на долгосрочную экономию и хорошо водите один и тот же автомобиль в течение многих лет, покупка автомобиля может быть лучшим вариантом, чем лизинг. Если вы хотите купить новый автомобиль, но не можете позволить себе новый автомобиль, сертифицированный подержанный автомобиль предлагает некоторые из тех же преимуществ (например, гарантию) по более низкой цене.

Как арендовать автомобиль

Если лизинг кажется вам подходящим вариантом, вот несколько шагов, которые необходимо предпринять для подготовки:

- Проверьте свой кредитный рейтинг, чтобы убедиться, что вы имеете право арендовать новый автомобиль.

- Определите, сколько вы можете позволить себе откладывать и сколько вы можете позволить себе платить каждый месяц. Не забудьте включить в свой бюджет страховку, регистрацию, бензин и любые дополнительные расходы, связанные с владением автомобилем.

- Начните тест-драйв разных автомобилей, чтобы определить марку и модель, которую вы хотели бы взять в аренду. Если вы открыты для нескольких вариантов, это может дать вам пространство для маневра во время переговоров.

- Если вы торгуете автомобилем, постарайтесь определить его текущую рыночную стоимость и убедитесь, что вы получите достаточно, чтобы погасить остаток по автокредиту. Вы можете рассмотреть возможность продажи автомобиля самостоятельно и использования средств для первоначального взноса по аренде. Или договоритесь о максимальной стоимости и обмене отдельно, чтобы избежать путаницы.

- Примите во внимание свои привычки вождения и то, как вы предполагаете использовать автомобиль, чтобы определить, какой предел пробега вам нужен.

- Поищите среди дилеров, которые предложат вам лучшие условия аренды — низкий первоначальный взнос, небольшие ежемесячные платежи и минимальные сборы. Вы можете попытаться настроить арендодателей друг против друга, чтобы получить лучшую сделку.

- Подпишите договор аренды с арендодателем, который предложит вам лучшую сделку. Обязательно прочитайте соглашение полностью, чтобы убедиться, что оно отражает то, что было обещано во время переговоров.

Если вы открыты для нескольких вариантов, это может дать вам пространство для маневра во время переговоров.

Если вы открыты для нескольких вариантов, это может дать вам пространство для маневра во время переговоров.

Подготовка к аренде автомобиля включает оценку ваших финансов и изучение автомобилей и условий аренды. Это не только поможет вам получить лучшее предложение, но может помочь вам получить автомобиль вашей мечты.

Toyota Предложения по аренде | Toyota Lease Specials

Предложения и льготы / Аренда

Аренда автомобиля Toyota — идеальный вариант для тех, кто не хочет владеть автомобилем. Вы можете найти свой идеальный автомобиль Toyota для лизинга у местного дилера уже сегодня. Просмотрите инвентарь Toyota и выберите автомобиль, грузовик, минивэн, средний или полноразмерный внедорожник или кроссовер. Если вы нашли подходящую сделку по аренде среди онлайн-инвентаря, нажмите на сделку, чтобы просмотреть подробности и узнать больше. Вы можете выполнить поиск текущих запасов или запросить расценки для потенциальной сделки по аренде автомобилей Toyota. Вы даже можете найти сделку по аренде одного из самых экономичных автомобилей Toyota. Многие дилеры также предлагают специальные предложения по финансированию Toyota.