Лизинг автомобиля для юридических лиц

Удобное и выгодное решение для покупки автомобиля для вашего бизнеса

Преимущества

Весь НДС является

зачётным

Автомобиль амортизируется

на 99% за срок договора лизинга

Уникальные условия от автопроизводителей

Общие условия лизинга:

Срок лизинга — от 1 года до 5 лет

Аванс — от 20% до 40%

Валюта финансирования — EUR/USD/RUB

Валюта платежа — BYN

Страхование — полное КАСКО от 2,02%

Посмотреть документы

* Лизинговая организация помимо информации, указанной в части первой настоящего подпункта, может размещать, а при отсутствии стандартных предложений размещает информацию о возможности определения условий договора финансовой аренды (лизинга) по соглашению сторон. (Подпункт 4.3 в редакции постановления Правления от 22.06.2016 №345)

(Подпункт 4.3 в редакции постановления Правления от 22.06.2016 №345)

Рассчитайте стоимость лизинга

Вопросы и ответы

За какой срок амортизируется автомобиль?

Автомобиль амортизируется на 99% за срок договора лизинга.

Кто несет ответственность за правильность оформления покупки и доставки авто?

Всю юридическую ответственность за оформление покупки и доставки авто несет Райффайзен-Лизинг.

Где я могу осуществлять сервисное обслуживание авто?

Все автомобили вы можете обсуживать на официальном сервисе любой страны, включая Беларусь.

Кто является собственником авто, пока вся сумма за него не выплачена?

До момента окончания договора лизинга собственником авто является лизинговая компания, затем право собственности переходит к вам. Во время действия договора лизинга вы, как лизингополучатель, владеете и пользуетесь авто без ограничений.

Что происходит при задержке платежа?

При задержке платежа лизинговая компания известит вас о необходимости своевременного исполнения договорных обязательств. При длительных просрочках или неоднократном нарушении договора лизинга, как и при использовании любого другого финансового инструмента, например, кредита, могут быть применены меры ответственности, предусмотренные договором.

Если я захочу досрочно погасить лизинг?

Досрочное погашение возможно по прошествии 12 месяцев с даты подписания договора.

Контакты

Сергей Шакиров

+375 (29) 141-40-40

+375 (29) 607-08-23

Илья Токарь

+375 (29) 141-40-40

+375 (29) 667-74-56

Сергей Вишняков

+375 (29) 141-40-40

+375 (44) 550-13-49

sergey. [email protected]

[email protected]

Дмитрий Гриневич

+375 (29) 141-40-40

+375 (29) 644-64-02

Ольга Бурова

+375 (29) 141-40-40

+375 (29) 629-21-81

Денис Мялик

+375 (29) 141-40-40

+375 (44) 703-21-53

Мария Шишпоронок

+375 (29) 141-40-40

+375 (29) 648-45-35

Оставьте заявку на консультацию

И получите информацию по условиям лизинга

Лизинг авто для юридических лиц

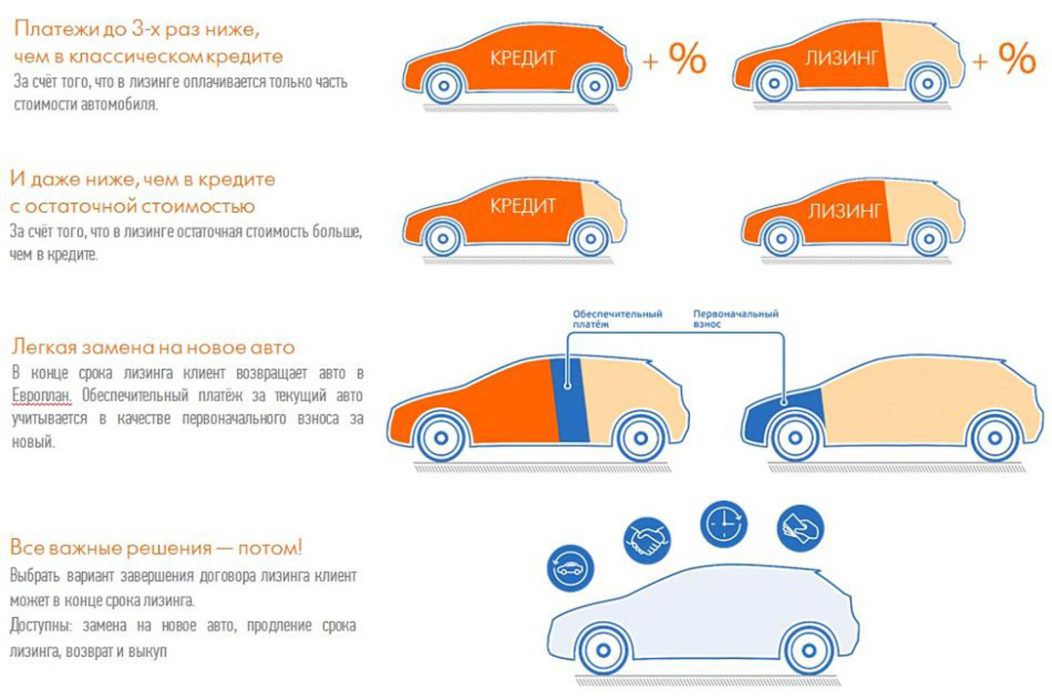

Лизинг легковых авто для юридических лиц – это долгосрочная аренда машины с возможностью ее выкупа после окончания срока действия лизингового договора. Эта сделка подразумевает под собой единовременно аренду и покупку автомобиля лизингополучателем. В пользование юридическому лицу на срок, указанный в договоре лизинга, предоставляется автомобиль, за который необходимо каждый месяц выплачивать определенную сумму. При истечении этого срока лизингополучатель выкупает автомобиль, или же отказывается от покупки, что также предусмотрено условиями договора. Автомобили, которые юридическое лицо может приобрести с помощью лизинга, являются важным фондовым вложением в структуры работы предприятия. Так, лизинг-сделки обладают популярностью среди юридических лиц. Однако в этой операции имеются некоторые нюансы, заслуживающие тщательного рассмотрения, что и будет осуществлено далее в этой статье.

В настоящий момент лизинговые организации могут предоставить два вида лизинга:

При истечении этого срока лизингополучатель выкупает автомобиль, или же отказывается от покупки, что также предусмотрено условиями договора. Автомобили, которые юридическое лицо может приобрести с помощью лизинга, являются важным фондовым вложением в структуры работы предприятия. Так, лизинг-сделки обладают популярностью среди юридических лиц. Однако в этой операции имеются некоторые нюансы, заслуживающие тщательного рассмотрения, что и будет осуществлено далее в этой статье.

В настоящий момент лизинговые организации могут предоставить два вида лизинга:

- возвратный – аренда автомобиля на длительный срок без последующего выкупа;

- выкупной – арендатор выкупает машину по окончании договора.

Для того, чтобы заключить лизинг-договор, юридическому лицу потребуется предоставление информации о своей деятельности и полный пакет требуемых документов.

Процесс оформления лизинговой аренды легкового автотранспорта для юридического лица состоит из нескольких этапов:

На первом этапе оформления договора юридическому лицу надо подать заявление на оказание этой услуги по обозначенной форме. Кроме того, необходимо дать отчет о финансовом положении предприятия за текущий, а также предыдущий год. Также юридическому лицу требуется предоставить статьи баланса по итоговой отчётности, а также сведенья о кредитах, лизингах и других действий с финансами на последнюю дату отчетности по обозначенном виде. В случае, если деятельность фирмы является убыточной, то, согласно отчётности, нужно предоставить справку с описанием причин возникновения такой ситуации. Также следует отчитаться о том, какие планы по выходу из убыточного состояния есть у руководства предприятия на данный момент.

Для того, чтобы заключить лизинг-договор, юридическому лицу потребуется предоставление информации о своей деятельности и полный пакет требуемых документов.

Процесс оформления лизинговой аренды легкового автотранспорта для юридического лица состоит из нескольких этапов:

На первом этапе оформления договора юридическому лицу надо подать заявление на оказание этой услуги по обозначенной форме. Кроме того, необходимо дать отчет о финансовом положении предприятия за текущий, а также предыдущий год. Также юридическому лицу требуется предоставить статьи баланса по итоговой отчётности, а также сведенья о кредитах, лизингах и других действий с финансами на последнюю дату отчетности по обозначенном виде. В случае, если деятельность фирмы является убыточной, то, согласно отчётности, нужно предоставить справку с описанием причин возникновения такой ситуации. Также следует отчитаться о том, какие планы по выходу из убыточного состояния есть у руководства предприятия на данный момент. Условия автолизинга для юридического лица являются не такими жесткими, как при покупке транспортного средства в банковский кредит.

Таким образом, для того, чтобы оформить лизинговый договор, от юридического лица потребуются:

Условия автолизинга для юридического лица являются не такими жесткими, как при покупке транспортного средства в банковский кредит.

Таким образом, для того, чтобы оформить лизинговый договор, от юридического лица потребуются:

- отсутствие больших долгов по кредиту за срок осуществления предприятием его профессиональной, приносящей финансовый доход, деятельности;

- как правило, в срок как минимум полугода не должно быть зафиксировано никаких значимых убытков в рамках уставного капитала предприятия.

Кроме того, лизингополучатель долженв обозначенный срок платить налоги и штрафы, регулярно проводить технический осмотр автомобиля, регулярно оплачивать страховку. Организация, предоставляющая услуги лизинга, может взять на себя обязанности, связанные с техническим оснащением машины, указав это в договоре. В таком случае клиенту по обозначенны условиям предоставляется сервисное обслуживание авто, а также замена машины на время поломки собственной. Расходы на эти услуги, как правило, равномерно разбиты на ежемесячные платежи, предусмотренные лизинговым договором.

Важным пунктом является то, что на юридическое лицо накладывается ряд ограничений в пользовании автотранспортом. Лизинг-договор не предусматривает использование автомобилей для субаренды. Передача транспортного средства третьим лицам также противоречит условиям лизинг-договора. Кроме того, лизингополучатель не может самостоятельно выбрать автосервис и страховую компанию, так как они определены лизингодателем. Между лизинговой компанией и лизингополучателем заключается договор, где обязательно должны присутствовать такие пункты, как: точное описание параметров и состояния автомобиля сумма ежемесячных платежей и сроки их внесения действия в случае нарушения одной из сторон условий договора гарантийные сведения Подписывая договор, лизингополучатель должен проверить состояние машины, убедиться в том, что оно соответствует тому состоянию, что обозначено в лизинг-договоре.

Кроме того, лизингополучатель долженв обозначенный срок платить налоги и штрафы, регулярно проводить технический осмотр автомобиля, регулярно оплачивать страховку. Организация, предоставляющая услуги лизинга, может взять на себя обязанности, связанные с техническим оснащением машины, указав это в договоре. В таком случае клиенту по обозначенны условиям предоставляется сервисное обслуживание авто, а также замена машины на время поломки собственной. Расходы на эти услуги, как правило, равномерно разбиты на ежемесячные платежи, предусмотренные лизинговым договором.

Важным пунктом является то, что на юридическое лицо накладывается ряд ограничений в пользовании автотранспортом. Лизинг-договор не предусматривает использование автомобилей для субаренды. Передача транспортного средства третьим лицам также противоречит условиям лизинг-договора. Кроме того, лизингополучатель не может самостоятельно выбрать автосервис и страховую компанию, так как они определены лизингодателем. Между лизинговой компанией и лизингополучателем заключается договор, где обязательно должны присутствовать такие пункты, как: точное описание параметров и состояния автомобиля сумма ежемесячных платежей и сроки их внесения действия в случае нарушения одной из сторон условий договора гарантийные сведения Подписывая договор, лизингополучатель должен проверить состояние машины, убедиться в том, что оно соответствует тому состоянию, что обозначено в лизинг-договоре.

Как защитить себя: лизинг автомобилей

Источник: Генеральная прокуратура Флориды

Хотя более низкие ежемесячные платежи могут сделать автолизинг привлекательной альтернативой финансированию покупки автомобиля, технический и сложный язык может вызвать лизинг автомобилей, чтобы быть вариантом, который таит в себе подводные камни для среднего потребителя. Генеральная прокуратура Флориды получила многочисленные жалобы от потребителей, многие из которых были вынуждены арендовать автомобили, не получили кредит на свой автомобиль, сданный в аренду, или жаловались на обман других способов. После того, как вы подписали договор аренды, у вас нет автоматического законного права на его отмену. Прежде чем заключать договор аренды автомобиля, учтите следующее:

Что такое лизинг транспортных средств?

Аренда, по существу, представляет собой долгосрочный договор аренды. Вы платите за право управления чужим транспортным средством на срок аренды, но не являетесь его собственником. По окончании лизинга автомобиль вам не принадлежит (но в лизинге может быть предусмотрена возможность выкупа автомобиля по окончании договора). В большинстве случаев вы будете нести ответственность за все техническое обслуживание автомобиля в течение периода аренды, и ваши страховые ставки, как правило, будут выше.

Вы платите за право управления чужим транспортным средством на срок аренды, но не являетесь его собственником. По окончании лизинга автомобиль вам не принадлежит (но в лизинге может быть предусмотрена возможность выкупа автомобиля по окончании договора). В большинстве случаев вы будете нести ответственность за все техническое обслуживание автомобиля в течение периода аренды, и ваши страховые ставки, как правило, будут выше.

Разве лизинг не выгоден, если мои ежемесячные платежи меньше, чем если бы я купил машину за деньги?

Не обязательно. Ежемесячные платежи должны быть значительно меньше, потому что вы не являетесь владельцем автомобиля. Ваши ежемесячные платежи основаны на следующих статьях:

Капитализированная стоимость или «Предельная стоимость» — это сумма денег, которая служит основой для расчета суммы платежей по договору аренды. Чем ниже предельная стоимость, тем меньше ваш ежемесячный платеж. Предельная стоимость может быть такой же, как цена на наклейке, которая является рекомендованной производителем розничной ценой (MSRP) автомобиля, но вы можете договориться о более низкой предельной стоимости, поэтому не бойтесь ходить по магазинам. Максимальная стоимость увеличивается за счет таких статей, как страхование, налоги, регистрационные сборы, контракты на обслуживание и расширенные гарантии. Предельная стоимость уменьшается на сумму наличных денег или собственного капитала, который вы вкладываете в сделку, превышающую комиссию за начало и приобретение. В договоре аренды должна быть указана правильная сумма кредита для вашего предмета trade-in. Если предлагаются скидки производителя или купоны дилера, такие кредиты также должны снизить предельную стоимость. Сумма ваших кредитов должна быть указана в письменном договоре аренды.

Максимальная стоимость увеличивается за счет таких статей, как страхование, налоги, регистрационные сборы, контракты на обслуживание и расширенные гарантии. Предельная стоимость уменьшается на сумму наличных денег или собственного капитала, который вы вкладываете в сделку, превышающую комиссию за начало и приобретение. В договоре аренды должна быть указана правильная сумма кредита для вашего предмета trade-in. Если предлагаются скидки производителя или купоны дилера, такие кредиты также должны снизить предельную стоимость. Сумма ваших кредитов должна быть указана в письменном договоре аренды.

Денежный фактор — аналог процентной ставки. Чем ниже денежный фактор, тем меньше ваш ежемесячный платеж. Денежный фактор обычно находится в диапазоне от 0,0021 до 0,0046. Попросите дилера записать ваш денежный коэффициент, а затем умножьте его на 2400, чтобы рассчитать процентную ставку. Например, денежный коэффициент 0,002917 эквивалентен процентной ставке 7,00% (0,002917 x 2400 = 7,00). Помните, что даже денежный фактор является предметом переговоров.

Помните, что даже денежный фактор является предметом переговоров.

Что еще нужно знать о лизинге?

Закон о раскрытии информации об аренде транспортных средств предусматривает, что все договоры аренды должны соответствовать определенным требованиям. Вы имеете право на получение копий всех документов, которые вы подписываете в ходе сделки аренды, особенно договора аренды, который будет содержать несколько очень важных условий. Договор аренды будет четко помечен как аренда, и в нем будет указана цена автомобиля или грузовика с любыми дополнительными опциями и расходами. Ваша чистая стоимость при обмене, наличные деньги или скидка будут указаны, как и итоговая цена того, что вы арендуете. Важно тщательно изучить эти раскрытия. Убедитесь, что они отражают то, о чем вы договорились с дилером.

Следует опасаться:

- Аренда автомобиля при первом посещении;

- Полагаться на устные обещания, данные агентами или менеджерами по аренде;

- Предоставление агенту депозита до того, как вы полностью прочитаете, поймете и будете удовлетворены любым завершенным договором аренды; и

- Платить много дополнительных денег за расширенный контракт на обслуживание, когда гарантия на новый автомобиль покрывает большую часть срока аренды.

Подать жалобу.

Вы можете подать жалобу на автосалон в Генеральную прокуратуру через Интернет на сайте www.myfloridalegal.com или по телефону 1-866-9-NO-SCAM. Кроме того, вы можете подать жалобу в Федеральную торговую комиссию в режиме онлайн, используя портал помощника по рассмотрению жалоб по адресу www.ftc.gov/complaint. Вы также можете подать жалобу на дилерскую сеть в Better Business Bureau на сайте www.bbb.org.

Вы также можете подать жалобу в Департамент сельского хозяйства и обслуживания потребителей штата Флорида, который действует в качестве центра обработки жалоб потребителей штата, на веб-сайте www.floridaconsumerhelp.com.

Пожалуйста, убедитесь, что Javascript включен для обеспечения доступности веб-сайта

Незаконные условия и информация о договоре аренды автомобиля | Lemon Law

Закон о потребительском лизинге, 15 U.S.C. § 1667, и далее . («CLA») — это федеральный закон, принятый в 1976 году для обеспечения того, чтобы потенциальные арендаторы получали точную информацию об условиях аренды до заключения ими договора. Поскольку CLA применяется к аренде личного имущества, одной из целей закона является регулирование практики лизинга автотранспортных средств, поскольку такая аренда составляет большинство договоров аренды личного имущества. Закон содержит множество правил, которых должны придерживаться компании, финансирующие транспортные средства, при предоставлении лизинга своим клиентам. Закон также обеспечивает защиту потребителей, устанавливая сроки возмещения ущерба и возмещения убытков.

Поскольку CLA применяется к аренде личного имущества, одной из целей закона является регулирование практики лизинга автотранспортных средств, поскольку такая аренда составляет большинство договоров аренды личного имущества. Закон содержит множество правил, которых должны придерживаться компании, финансирующие транспортные средства, при предоставлении лизинга своим клиентам. Закон также обеспечивает защиту потребителей, устанавливая сроки возмещения ущерба и возмещения убытков.

Согласно CLA потребительская аренда определяется как договор на использование личного имущества, который распространяется на период более четырех месяцев. Договорное обязательство по потребительской аренде не может превышать 50 000 долларов США (ежегодно корректируется с учетом инфляции). CLA применяется как к бессрочной, так и к закрытой потребительской аренде. При бессрочной аренде потребитель берет на себя риск обесценивания и несет ответственность за стоимость имущества после его возврата. С другой стороны, при закрытой аренде потребитель не несет ответственности ни за стоимость имущества, ни за риск обесценивания. Большинство договоров аренды транспортных средств являются бессрочными, что означает, что потребитель не будет нести финансовую ответственность за амортизацию транспортного средства. В тех случаях, когда потребители заключают договор бессрочной аренды транспортных средств, они будут нести финансовую ответственность за разницу между остаточной стоимостью автомобиля (стоимостью в конце срока аренды) и его фактической стоимостью.

Большинство договоров аренды транспортных средств являются бессрочными, что означает, что потребитель не будет нести финансовую ответственность за амортизацию транспортного средства. В тех случаях, когда потребители заключают договор бессрочной аренды транспортных средств, они будут нести финансовую ответственность за разницу между остаточной стоимостью автомобиля (стоимостью в конце срока аренды) и его фактической стоимостью.

Основная цель CLA — убедиться, что потребители получают достаточную информацию при покупке жилья. Таким образом, арендодатели должны предоставлять потребителям определенные раскрытия информации, которые дадут потребителю больше информации об их аренде. Эти раскрытия информации должны быть предоставлены потребителю до того, как они подпишут договор аренды, и многие из этих раскрытий относятся к аренде автотранспортных средств. Арендодатели должны предоставить такую информацию, как описание транспортного средства, общая стоимость аренды, сумма, причитающаяся при подписании договора аренды, общее количество платежей и их график, а также сумма возможных штрафов или сборов. Эти раскрытия информации позволяют потребителям сравнивать стоимость и условия различных договоров аренды и определять компанию, с которой они хотят подписать договор аренды. Они также предоставляют потребителям возможность сравнить условия аренды с условиями приобретения автомобиля в кредит или за наличные.

Эти раскрытия информации позволяют потребителям сравнивать стоимость и условия различных договоров аренды и определять компанию, с которой они хотят подписать договор аренды. Они также предоставляют потребителям возможность сравнить условия аренды с условиями приобретения автомобиля в кредит или за наличные.

В частности, при аренде транспортных средств арендодатель должен указать тип платежа и сумму причитающейся суммы (т. е. он должен указать цены, отнесенные к сделке, скидкам, кредитам и платежам наличными). Расчеты платежей по аренде транспортных средств также оцениваются на основе специальной формулы, которая включает одиннадцать элементов: 1) валовая капитализированная стоимость, 2) уменьшение капитализированной стоимости, 3) скорректированная капитализированная стоимость, 4) остаточная стоимость, 5) амортизация, 6) арендная плата, 7) сумма базовых периодических платежей, 8) арендных платежей, 9) базовый периодический платеж, 10) детализацию других расходов и 11) общий периодический платеж. Договоры аренды транспортных средств также должны содержать уведомления о возможных штрафах за досрочное прекращение аренды и чрезмерный износ транспортного средства. Кроме того, если потребителю предоставляется возможность выкупа транспортного средства в конце срока аренды, расчет цены покупки также должен быть предусмотрен в условиях аренды.

Договоры аренды транспортных средств также должны содержать уведомления о возможных штрафах за досрочное прекращение аренды и чрезмерный износ транспортного средства. Кроме того, если потребителю предоставляется возможность выкупа транспортного средства в конце срока аренды, расчет цены покупки также должен быть предусмотрен в условиях аренды.

CLA также содержит правила в отношении объявлений об аренде, которых должны придерживаться арендодатели, в том числе автомобильные дилеры и компании по аренде транспортных средств. Согласно закону, объявлением об аренде считается любое сообщение, сообщающее общественности о доступности потребительской аренды. Эти рекламные объявления могут быть в визуальной, устной или печатной форме, и некоторые примеры включают, но не ограничиваются телефонными предложениями, сообщениями по телевидению, сообщениями в газетах и журналах и прямой почтовой рассылкой. Если в объявлении об аренде указана сумма арендного платежа или отчет о снижении капитализированной стоимости, арендодатель обязан предоставить четкую и очевидную информацию, в которой указано:

- Объявленная сделка является арендой; и

- Общая сумма к оплате; и

- Количество и суммы платежей, а также сроки их уплаты; и

- Должен ли потребитель предоставить гарантийный депозит.

Кроме того, CLA содержит положения, которые ограничивают платежи воздушными шарами по бессрочной аренде и защищают потребителей от хищнической практики оплаты воздушными шарами. Возвратный платеж — это платеж, превышающий обычный ежемесячный платеж потребителя, и обычно он производится ближе к концу срока аренды. Воздушные платежи позволяют потребителям платить менее дорогие ежемесячные платежи из-за более крупного платежа при заключении договора аренды. Однако из-за такого крупного единовременного платежа лизинг с единовременным платежом считается более рискованным, чем традиционный лизинг. При бессрочной аренде транспортных средств платежи за раздувание обычно включают сумму, которая учитывает износ или износ транспортного средства. Предлагая бессрочную аренду, арендодатели должны сообщить потребителю, что им, возможно, придется заплатить компенсационный платеж. Арендодатели также обязаны делать разумные расчеты и оценки, чтобы ограничить разовый платеж, который потребитель должен будет заплатить в конце срока аренды. В частности, закон ограничивает единоразовый платеж не более чем трехкратной суммой среднего ежемесячного платежа потребителя.

В частности, закон ограничивает единоразовый платеж не более чем трехкратной суммой среднего ежемесячного платежа потребителя.

В соответствии с CLA потребители имеют право предъявлять иски арендодателям, которые не придерживаются добросовестной практики аренды. Пострадавшие потребители могут подать индивидуальный или коллективный иск в любой окружной суд США или суд компетентной юрисдикции.

На какую компенсацию имеют право потребители?

Если судебный процесс потребителя будет успешным, он может получить средства правовой защиты, предусмотренные федеральным Законом о правде на кредитование, 15 U.S.C. § 1601, и далее . («ТИЛА»). За индивидуальные действия потребители могут взыскать фактический ущерб, а также установленный законом ущерб в размере 25 процентов от общей суммы их ежемесячных платежей (не менее 200 долларов США или более 2000 долларов США). Успешные потребители также получат разумные гонорары и расходы на адвоката.

При рассмотрении коллективного иска суд должен будет принять во внимание множество факторов (включая частоту и постоянство нарушений, количество пострадавших и степень преднамеренности нарушений), чтобы определить размер премии.