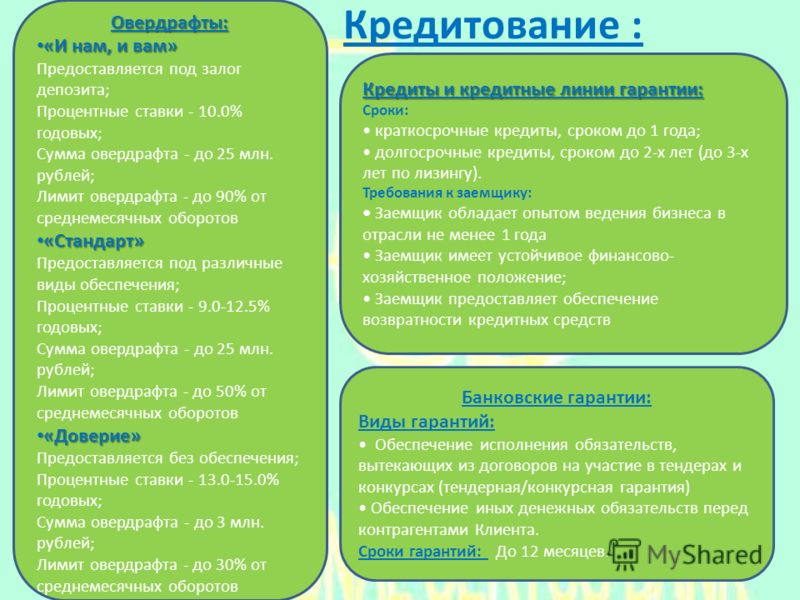

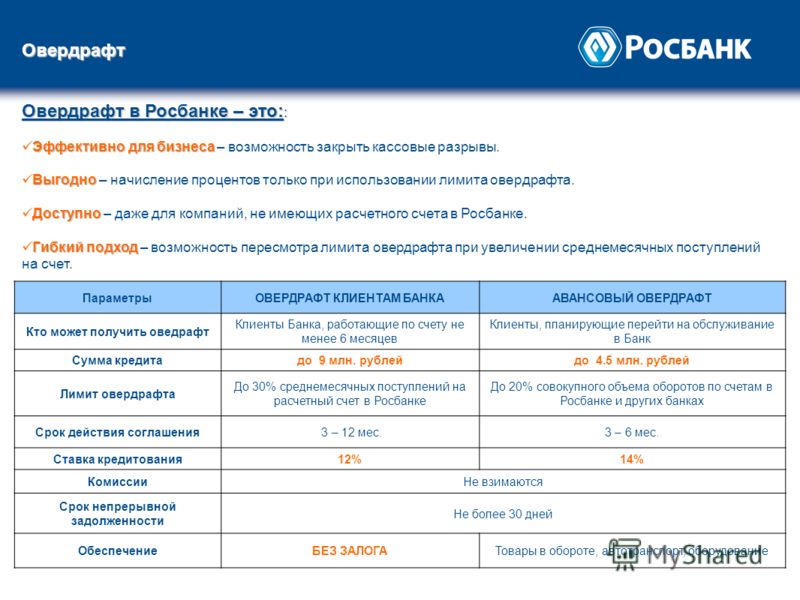

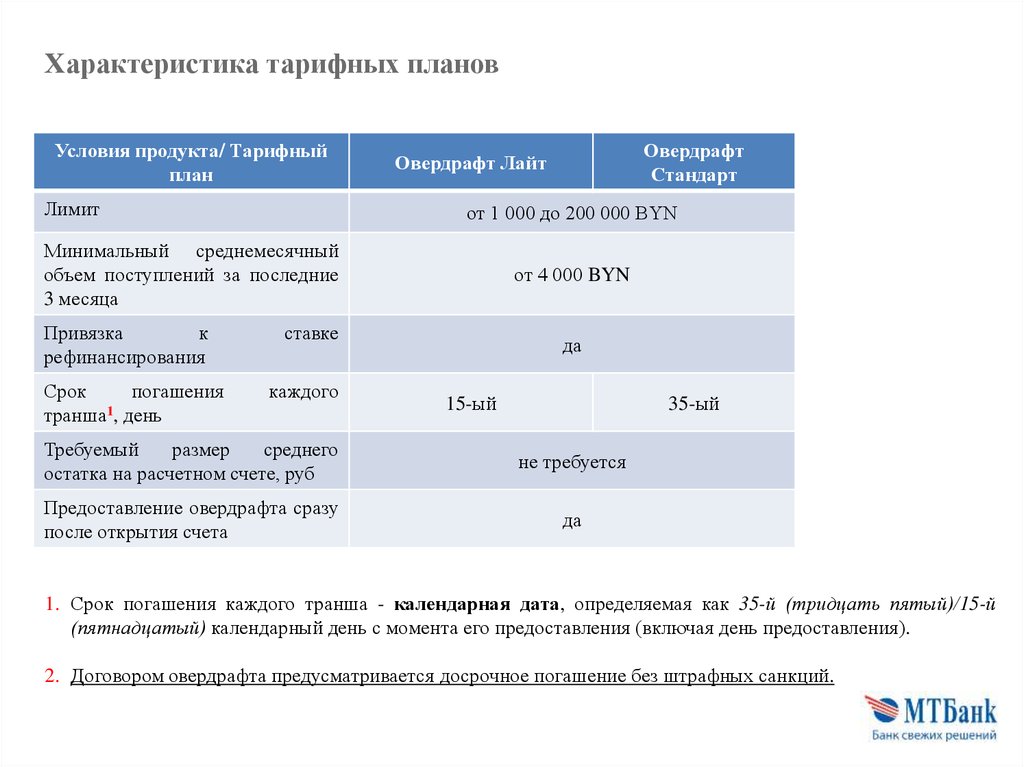

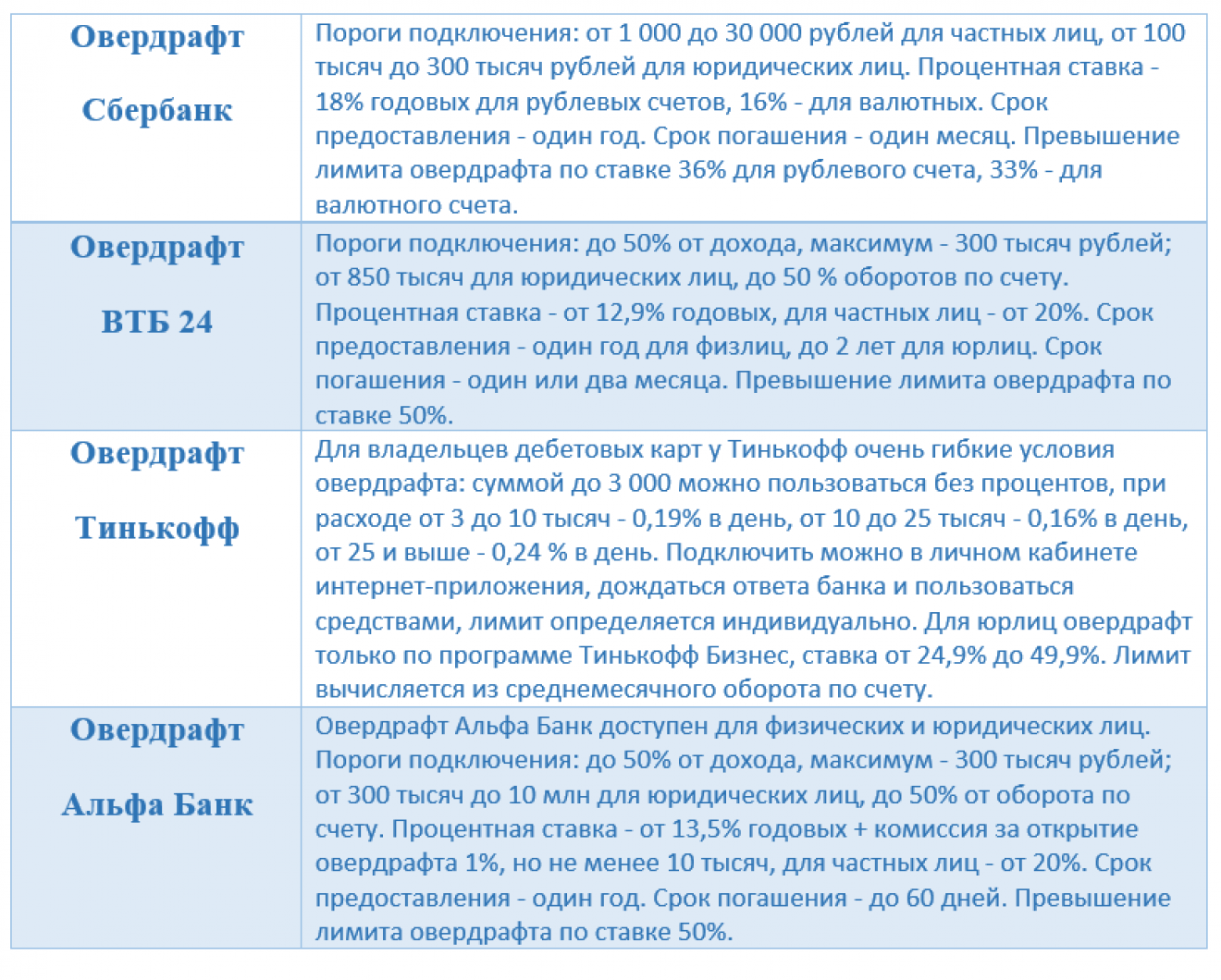

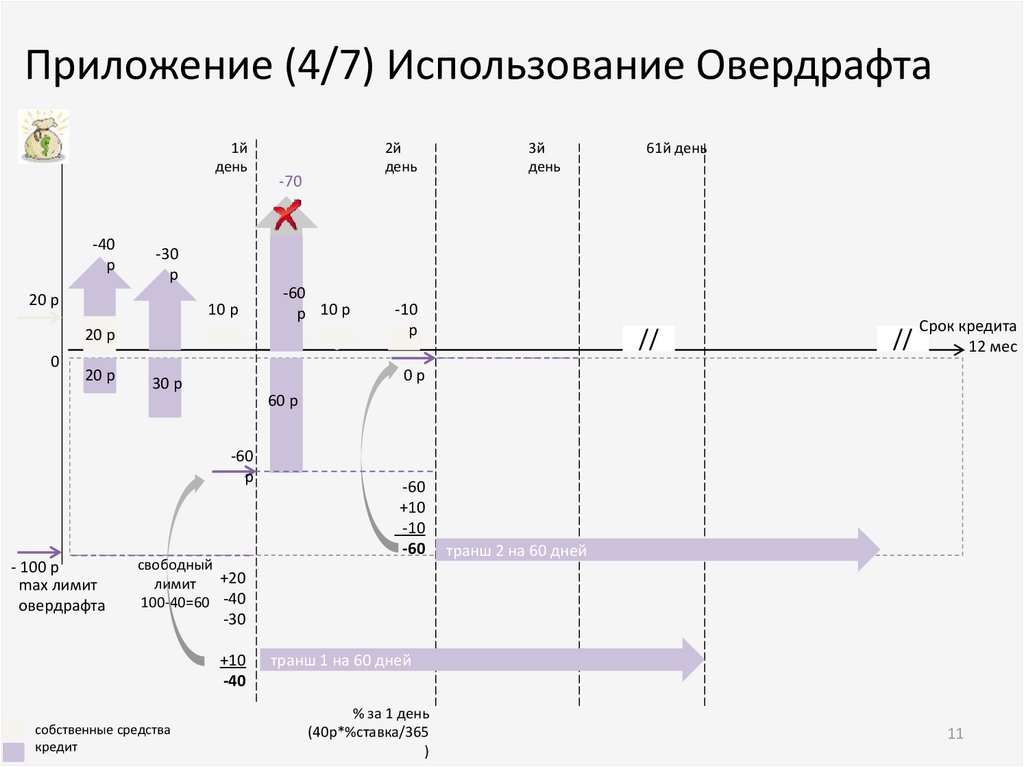

Овердрафт малого и среднего бизнеса

Бесплатный многоканальный телефон 8-800-100-2208

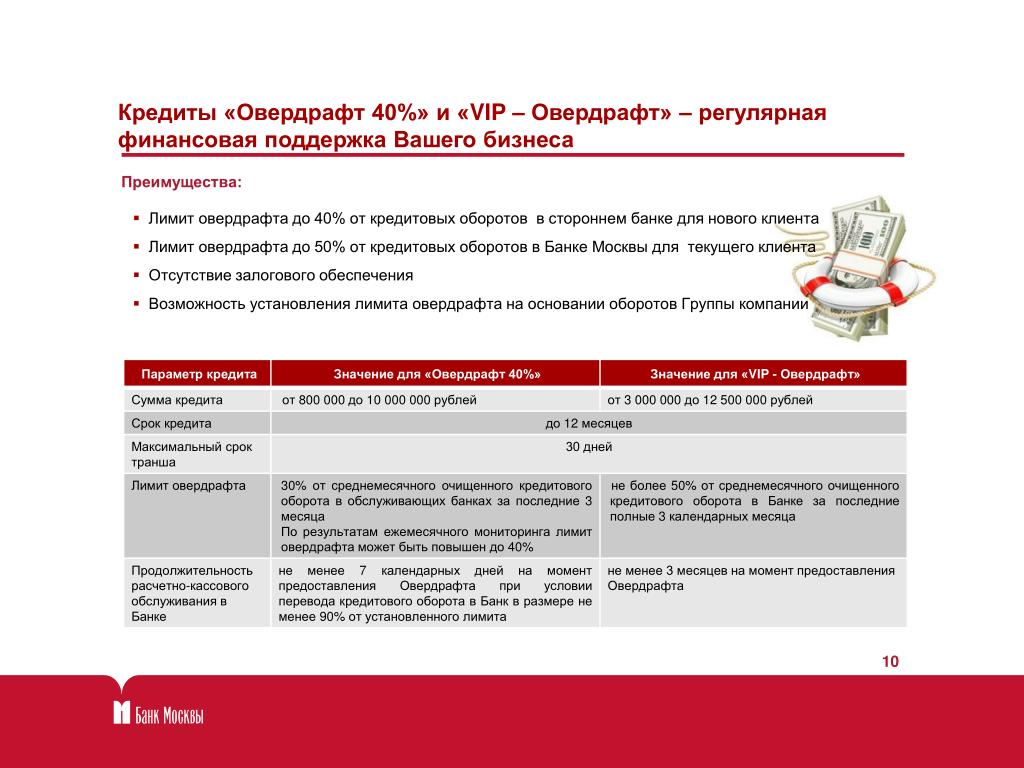

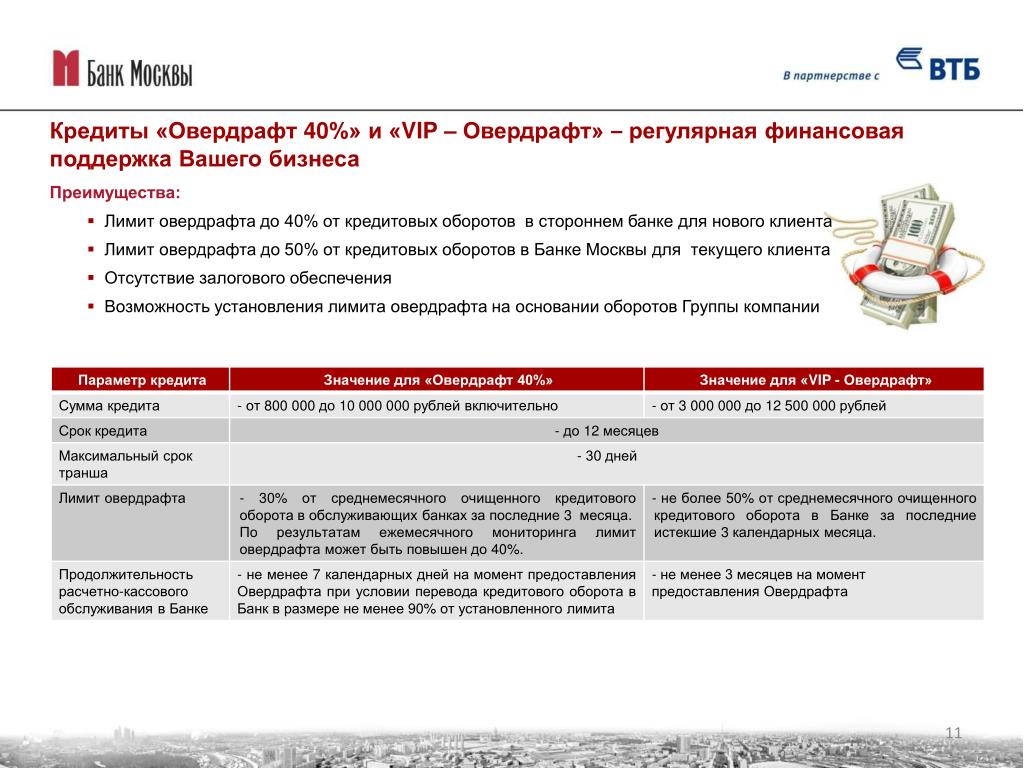

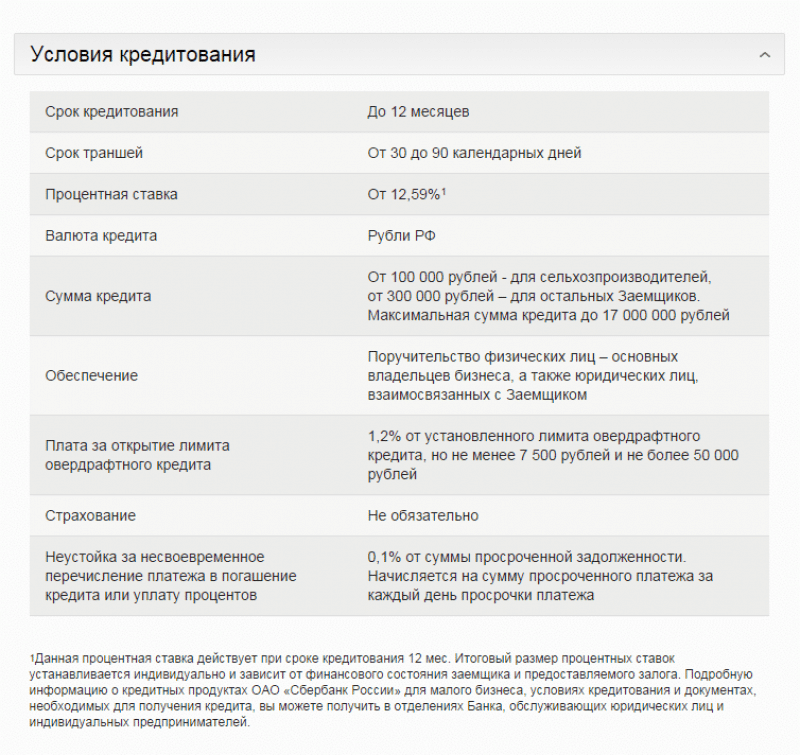

Условия кредитного продукта Овердрафт для юридических лиц:

| Наименование кредитного продукта | Овердрафт | ||

|---|---|---|---|

| Организационно правовая форма заемщика | Юридические лица и ИП | ||

| Условия |

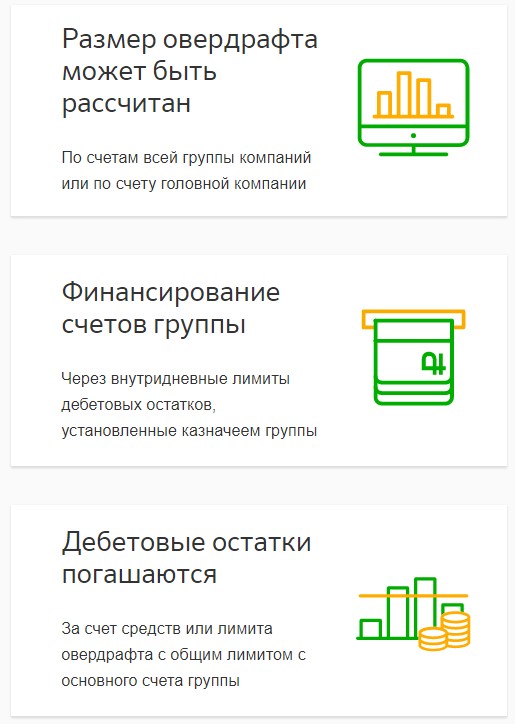

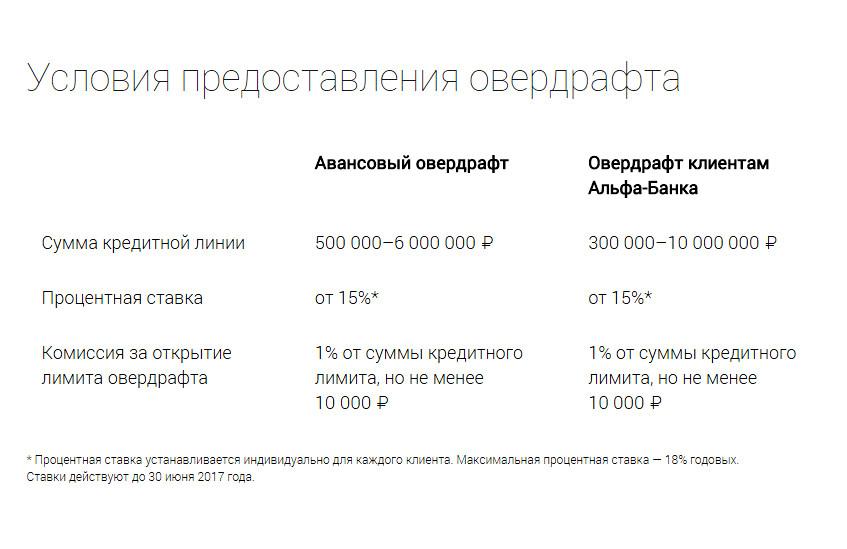

Вид кредитного продукта – Овердрафт Срок действия лимита – не более 24 месяцев Процентная ставка – устанавливается в зависимости от срока непрерывной ссудной задолженности, финансового состояния Заемщика и достаточности обеспечения.. Срок непрерывной ссудной задолженности – до 12 месяцев Максимальная сумма лимита овердрафта – 50 % среднемесячных поступлений на расчетные счета в банках за последние 3 мес. Обеспечение – Поручительство собственников бизнеса/супруга(и) заемщика – индивидуального предпринимателя, залог ликвидного имущества. Поддержание ежемесячных поступлений выручки на расчетный счет Заемщика, открытый в Банке, в двукратном размере от установленного лимита. |

||

| Комиссия за предоставление в валюте РФ и иностранной валюте кредита, открытие лимита кредитной линии/овердрафта | Согласно тарифному сборнику | ||

| Комиссия за неиспользованный лимит (резервирование ресурсов) по кредитной линии / овердрафту | Согласно тарифному сборнику | ||

| Порядок уплаты процентов | Ежемесячно | ||

| Требования к заемщику (финансовые) | Финансовое состояние заемщика, оцененное по методике банка, не хуже чем среднее | ||

| Дополнительные требования к заемщику/кредиту |

|

||

Предлагаем Вам существенно упростить контакт с Банком заполнив электронную заявку.

Специалисты ответят на все Ваши вопросы по телефонам: +7 (3532) 98-05-35, +7 (3532) 98-05-88, 980-545, и многоканальный бесплатный телефон – 8-800-100-22-08.

Курс иностранной валюты Головного Офиса на 17 мая 2023 (МСК+2ч.) EUR: 83.00 91.00 USD: 76.00 84.00 Сеть банкоматов

| © Банк «Форштадт», 2009—2022 | Техническая поддержка: Тел. 8-800-100-2208 e-mail: [email protected] 8-800-100-2208 e-mail: [email protected] |

Лимит овердрафта: что такое лимит овердрафта

Когда банк разрешает вам снять сумму, превышающую баланс вашего счета, такое снятие средств называется снятием овердрафта. Овердрафтные счета — это банковские счета, которые предлагают клиентам снятие овердрафта. Лимит овердрафта банка относится к сумме денег, которую можно снять в дополнение к балансу кредитного банка. Кроме того, если клиент превышает лимит овердрафта или пропускает платеж, банк взимает дополнительные расходы. Вы можете занять деньги с текущего счета в своем банке, если выберете вариант овердрафта вместо личного кредита. Однако сумма денег, которую вы можете снять, имеет ограничение.

Лимит овердрафта Снятие средств и их типы:

Функция снятия овердрафта ограничивает сумму, которую вы можете снять со счета. Эта сумма зависит от клиентов, их отношений с банком и истории транзакций и погашений. Существует два типа снятия овердрафта в зависимости от характера залога.

- Обеспеченный овердрафт: Когда вы снимаете овердрафт против своих сбережений или предоставляете банку что-то в качестве залога, такой овердрафт называется обеспеченным овердрафтом. Характер залога определяет сумму, которую вы можете снять со своего счета.

- Необеспеченный овердрафт: Когда вы снимаете овердрафт без предоставления залога, это называется необеспеченным овердрафтом. Поскольку банк не гарантирует какой-либо овердрафт, лимит снятия средств определяется на основе вашей истории транзакций или отношений с банком.

Преимущества снятия средств по овердрафту

Преимущества использования кредита по овердрафту:

- Защита от финансовых кризисов: Вы можете получить овердрафт, если на вашем счете недостаточно денег. Овердрафт дает вам уверенность в том, что у вас всегда будет финансовая резервная копия, идеально подходящая для временных финансовых проблем, неожиданных счетов или экстренных нужд.

- Простота обслуживания CIBIL Score : Если человек регулярно берет или выплачивает кредиты, его CIBIL-балл, скорее всего, будет колебаться. Если это происходит регулярно, у вас могут возникнуть проблемы с получением кредитных карт или кредитов в ближайшее время, которые может решить лимит овердрафта. Если вы выберете этот вариант, вам будет предоставлен только один кредит, за который вы будете нести ответственность регулярно. В результате ваш счет улучшится в результате этого.

- Нет EMI : В отличие от ипотечного кредита, нет установленных равных ежемесячных платежей. В результате вы не платите установленную сумму каждый месяц. Вместо этого у вас есть возможность погасить или досрочно погасить кредит в любой сумме. Чтобы избежать штрафов, все, что вам нужно сделать, это ежемесячно вносить минимальный платеж.

- Гибкость : Овердрафт позволяет занять столько денег, сколько вам нужно, не выходя за установленные ограничения. Кроме того, у вас есть возможность растянуть платежи по своему усмотрению. В зависимости от ваших предпочтений, вы можете платить в днях, неделях или месяцах.

- Процентная ставка : Даже если вы не используете деньги, проценты начинают начисляться после того, как вы взяли Личный кредит. Если вы погасите кредит досрочно, вам придется оплатить расходы на досрочное погашение в дополнение к основной сумме и процентам, причитающимся к этому моменту. Вам не придется платить проценты за деньги, которые вы не сняли с вашего лимита овердрафта, если у вас есть овердрафт. При овердрафте предоплата суммы проста, дополнительных комиссий нет.

- Плата за досрочное погашение не взимается : Затраты на досрочное погашение должны быть оплачены при досрочном погашении любой суммы кредита или EMI, которыми вы воспользовались по фиксированной процентной ставке. Однако в случае овердрафтного кредита расходы на досрочное погашение отменяются, даже если вы полностью погасите овердрафтный кредит до установленного срока.

Кроме того, у вас есть возможность растянуть платежи по своему усмотрению. В зависимости от ваших предпочтений, вы можете платить в днях, неделях или месяцах.

Кроме того, у вас есть возможность растянуть платежи по своему усмотрению. В зависимости от ваших предпочтений, вы можете платить в днях, неделях или месяцах.

Как работает овердрафт?

Заявитель получает запрошенную сумму овердрафта аналогично запросу кредита. Однако банки обладают автономией в отношении суммы, которую вы можете снять в один момент, в зависимости от залога. Заявитель на предварительно одобренный овердрафт может взять наличные в банке в любое время, когда захочет, и счет попадет в овердрафт. Банк будет взимать проценты с момента взятия кредита до момента погашения кредита.

Заявитель может вернуть деньги кредитору полностью или частично в любое время. Деньги можно снимать со счета по мере необходимости до тех пор, пока не будет достигнут лимит овердрафта. Банк не имеет гарантии против овердрафта через банковский счет. Заемщики, которые используют свои активы в качестве обеспечения для овердрафта, используют обеспеченное обеспечение. Кроме того, банк оценивает процентные ставки по этим залогам.

Поскольку заемные деньги могут быть зачислены на банковский счет заемщика в любой момент, а книга учета заемных сумм может меняться ежедневно, проценты на сумму овердрафта рассчитываются ежедневно. Внесение денег на ваш банковский счет снижает непогашенный остаток, снижая лимит овердрафта.

Внесение денег на ваш банковский счет снижает непогашенный остаток, снижая лимит овердрафта.

Кредитор или банк имеют полный выбор, увеличивать или уменьшать лимит овердрафта. Вы можете обратиться к своему кредитору и потребовать увеличения лимита овердрафта.

Как рассчитывается лимит овердрафта?

Лимит овердрафта определяется историей транзакций человека, бизнеса или корпорации. Финансовая стабильность, остаток на счете, возраст счета в банке, кредитоспособность, связь с банком, долги или дефолты, если таковые имеются, и многие другие переменные учитываются при определении лимита овердрафта. В большинстве случаев заемщик может использовать средства только до санкционированной суммы. Ему не разрешается превышать лимит овердрафта.

Заключение:

По сравнению с потребительскими кредитами, овердрафт является лучшим вариантом. Если вы опасаетесь, что вам понадобится несколько личных кредитов, предпочтительной альтернативой является овердрафтный счет. С другой стороны, вам следует рассматривать овердрафт только в том случае, если вам нужен один кредит с более невероятной основной суммой и более длительным периодом погашения. Перед принятием решения об овердрафте рекомендуется тщательно оценить свои потребности.

С другой стороны, вам следует рассматривать овердрафт только в том случае, если вам нужен один кредит с более невероятной основной суммой и более длительным периодом погашения. Перед принятием решения об овердрафте рекомендуется тщательно оценить свои потребности.

Бизнес-кредит или овердрафт – что лучше?

В чем разница между кредитом наличными и овердрафтом?

Лимит овердрафта (OD) Часто задаваемые вопросы:

1. Можем ли мы внести наличные на счет овердрафта?

Да, если у вас есть свободные средства, вы можете внести наличные на свой овердрафтный счет.

2. Влияет ли овердрафт на оценку CIBIL?

Нет. Овердрафтные кредиты выдаются под залог. Таким образом, ваш балл CIBIL будет не пострадать из-за этого.

3. Как мы можем погасить овердрафт?

В отличие от личных кредитов, по овердрафтному кредиту нет фиксированных EMI. Вы можете платить любую сумму, которую вы решите каждый месяц. Чистые банковские операции, депозиты наличными или чеки с более поздним сроком погашения разрешены для погашения кредита овердрафта.

Чистые банковские операции, депозиты наличными или чеки с более поздним сроком погашения разрешены для погашения кредита овердрафта.

4. Сколько раз я могу использовать овердрафт?

Ограничения на частоту овердрафта варьируются от учреждения к учреждению. Тем не менее, большинство банков разрешают овердрафт от 4 до 6 раз за один день.

5. Могу ли я снять деньги по овердрафту через банкоматы?

Нет, снятие суммы овердрафта через банкомат не допускается.

(FIL-81-2010) (Руководство). Ответы представляют взгляды и мнения персонала FDIC относительно включения Руководства в процесс экспертизы.

(FIL-81-2010) (Руководство). Ответы представляют взгляды и мнения персонала FDIC относительно включения Руководства в процесс экспертизы.

.jpg)

Основная цель заключается в обеспечении того, чтобы клиенты могли делать осознанный выбор среди доступных вариантов для удовлетворения повторяющихся потребностей в краткосрочных кредитах. FDIC оценит уровень усилий учреждения по привлечению клиентов, программу учреждения по уведомлению клиентов о доступных альтернативах и легкость, с которой клиенты могут выбирать альтернативные продукты.

Основная цель заключается в обеспечении того, чтобы клиенты могли делать осознанный выбор среди доступных вариантов для удовлетворения повторяющихся потребностей в краткосрочных кредитах. FDIC оценит уровень усилий учреждения по привлечению клиентов, программу учреждения по уведомлению клиентов о доступных альтернативах и легкость, с которой клиенты могут выбирать альтернативные продукты.

Например, некоторые учреждения внедрили de minimis ограничивает, в соответствии с чем они не взимают комиссию за овердрафт для базовых сумм транзакций менее 10 долларов, в то время как некоторые отказываются взимать комиссию за овердрафт для транзакций на любую сумму, превышающую сумму счета менее 10 долларов.

Например, некоторые учреждения внедрили de minimis ограничивает, в соответствии с чем они не взимают комиссию за овердрафт для базовых сумм транзакций менее 10 долларов, в то время как некоторые отказываются взимать комиссию за овердрафт для транзакций на любую сумму, превышающую сумму счета менее 10 долларов. Как учреждения и их сторонние поставщики могут работать над обработкой транзакций таким образом, чтобы устранить риски, указанные в Руководстве?

Как учреждения и их сторонние поставщики могут работать над обработкой транзакций таким образом, чтобы устранить риски, указанные в Руководстве?

1

1  е. ., отказ) для оплаты овердрафта в результате неэлектронных транзакций, таких как бумажные чеки или автоматизированная клиринговая палата (ACH) переводы. Не могли бы вы уточнить, к каким сделкам относится эта рекомендация?

е. ., отказ) для оплаты овердрафта в результате неэлектронных транзакций, таких как бумажные чеки или автоматизированная клиринговая палата (ACH) переводы. Не могли бы вы уточнить, к каким сделкам относится эта рекомендация?

, подчеркнув, как чрезмерные или хронические пользователи автоматических программ овердрафта могут связаться с учреждением, чтобы обсудить доступные альтернативы, и поощряя содержательные и эффективные контакты.

, подчеркнув, как чрезмерные или хронические пользователи автоматических программ овердрафта могут связаться с учреждением, чтобы обсудить доступные альтернативы, и поощряя содержательные и эффективные контакты. Эффективным подходом может быть включение имени или имен конкретных сотрудников, которые знают об альтернативных кредитных продуктах, на которые клиент может претендовать, и могут помочь клиенту определить, соответствует ли он требованиям для них. Например, можно использовать следующее утверждение: «Вы неоднократно платили за овердрафт, и могут быть более дешевые альтернативные продукты, которые лучше подходят для ваших нужд. Пожалуйста, позвоните [имя сотрудника] по номеру ххх-ххх-хххх, чтобы обсудить другие варианты с представителем службы поддержки клиентов, или посетите нас в местном отделении».

Эффективным подходом может быть включение имени или имен конкретных сотрудников, которые знают об альтернативных кредитных продуктах, на которые клиент может претендовать, и могут помочь клиенту определить, соответствует ли он требованиям для них. Например, можно использовать следующее утверждение: «Вы неоднократно платили за овердрафт, и могут быть более дешевые альтернативные продукты, которые лучше подходят для ваших нужд. Пожалуйста, позвоните [имя сотрудника] по номеру ххх-ххх-хххх, чтобы обсудить другие варианты с представителем службы поддержки клиентов, или посетите нас в местном отделении».