Использование амортизационных отчислений | Современный предприниматель

- ›

- ›

- Использование амортизационных отчислений

- Амортизационные отчисления, как источник финансирования

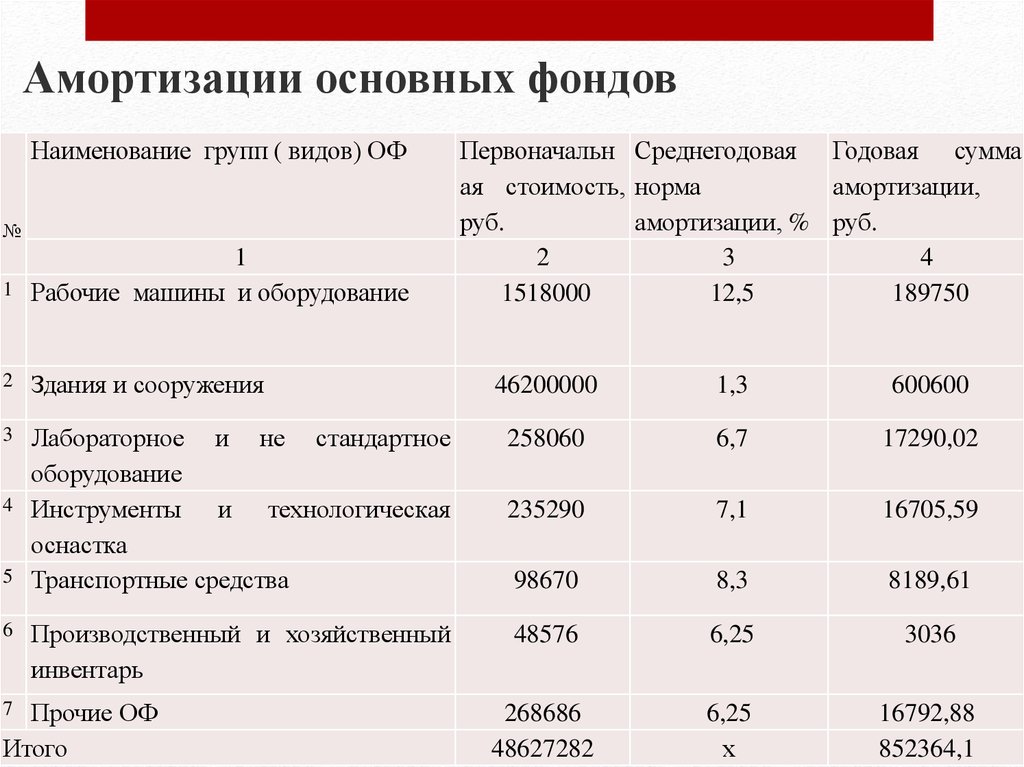

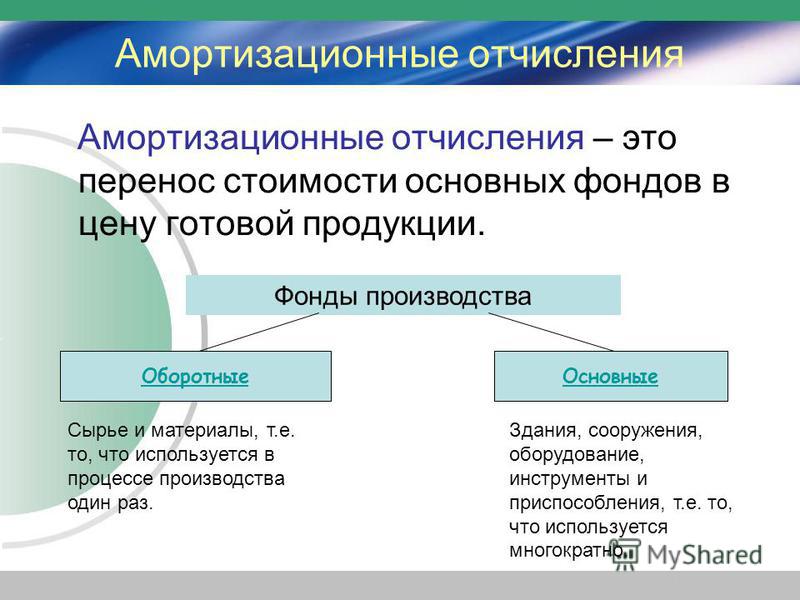

Амортизация представляет собой постепенный перенос стоимости ОС на производимую продукцию. Включением в производственные затраты возмещается физический и моральный износ основных фондов. Осуществляются амортизационные отчисления каждый месяц на основе установленных норм и стоимости ОС по инвентарным объектам (или группам), имеющимся на балансе.

Осуществляются амортизационные отчисления каждый месяц на основе установленных норм и стоимости ОС по инвентарным объектам (или группам), имеющимся на балансе.

Не являясь прямым источником пополнения активов компании, амортизация имущества не может выступать генератором специализированного денежного фонда, поскольку является расходом компании. Но амортизационными отчислениями осуществляется возврат вложенных когда-то в развитие предприятия средств, поэтому рассматривают использование амортизационных отчислений не как денежные инвестиции в воспроизводство фондов компании, а как финансовый результат (доля прибыли), полученный от участия ОС в производстве. Итогом этого процесса становится формирование источника собственных средств компании, из которых уже и могут быть образованы специальные и резервные фонды.

Как в дальнейшем распоряжаться прибылями от реализации продукта, произведенного с помощью эксплуатируемых мощностей, владелец (или группа собственников) компании решает лично.

- пополнение производственных фондов – приобретение нового оборудования;

- механизацию/автоматизацию рабочих процессов;

- осуществление НИОКР;

- техническое перевооружение или новое строительство.

В силу своей специфики амортизация как инвестиционный источник компании имеет преимущества в сравнении с другими источниками (например, заемными). Заключаются они в следующем:

- амортизационные отчисления формируют внутренний целевой источник, предназначенный для обеспечения воспроизводства ОС и НМА;

- являясь частью себестоимости реализованной продукции, амортизация непрерывно формирует постоянный источник, независимый от результатов работы компании;

- при расчете прибыли амортизационные отчисления относятся к расходам и не облагаются налогом, фактически участвуя в обороте компании.

Таким образом, амортизационные отчисления предназначены для участия в производственном процессе, получения прибыли, формирования устойчивой амортизационной политики фирмы, направленной на развитие предприятия.

Что такое амортизация

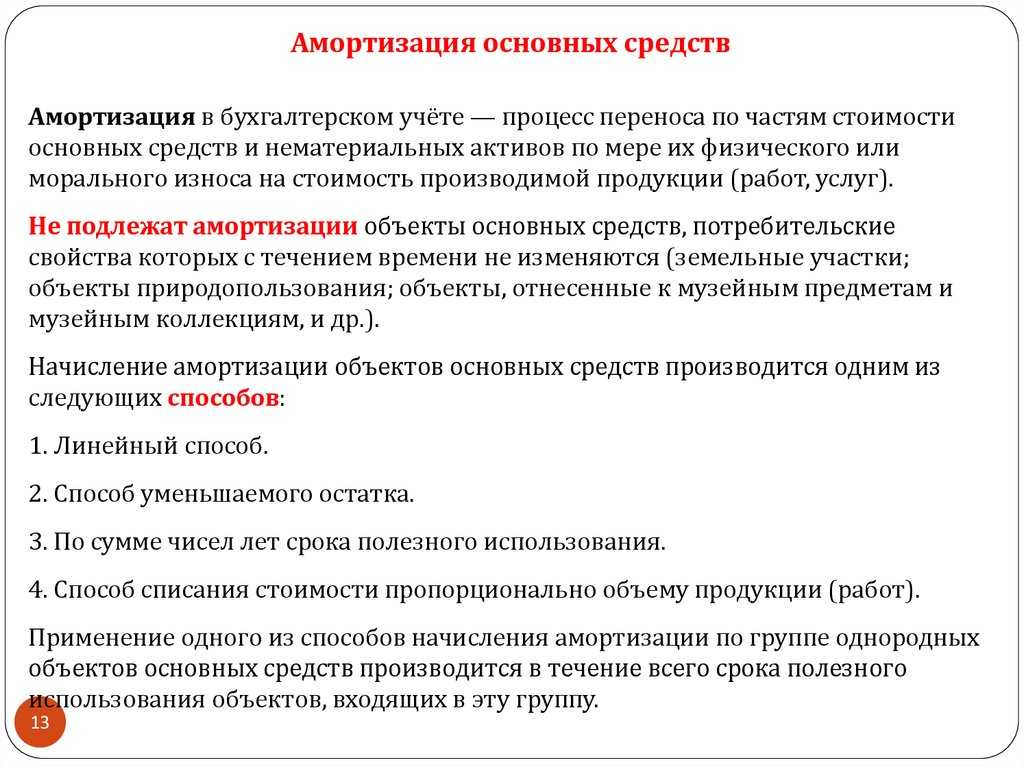

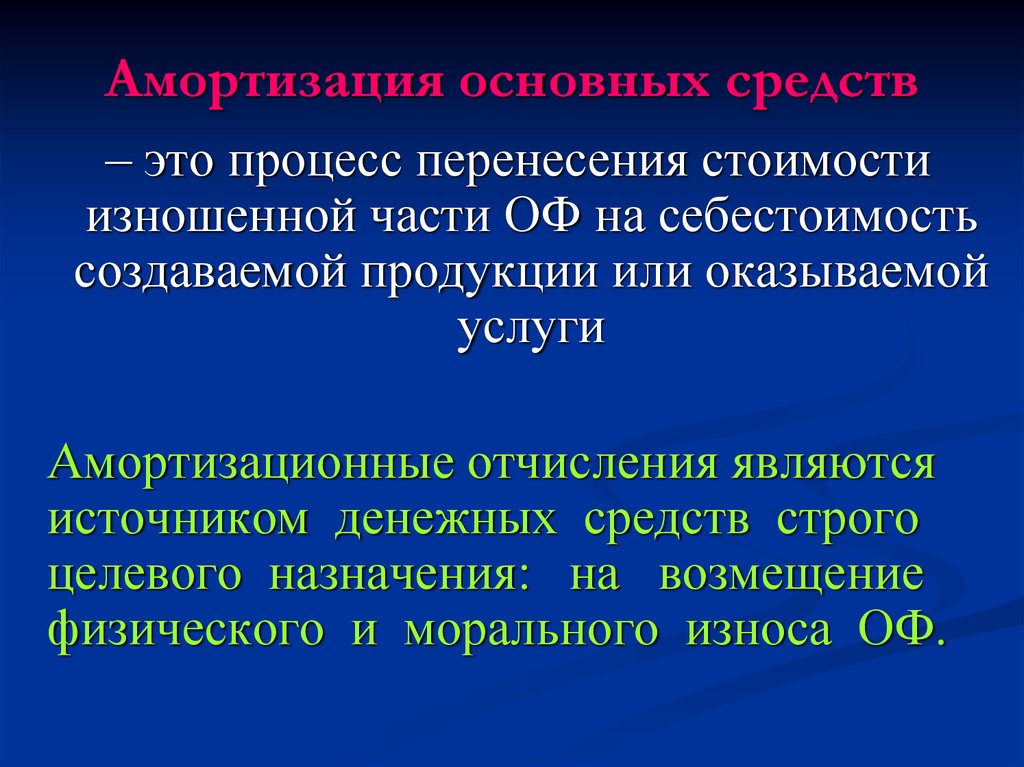

Амортизация (основного средства) – систематическое распределение амортизируемой величины актива на протяжении срока его полезного использования.

Амортиза́ция в бухгалтерском учёте — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

-

используются Компанией для производства или поставки товаров, предоставление услуг, для сдачи в аренду или для административных целей;

-

предполагается использовать в течение более одного периода.

Амортизация – это системное уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы.

Срок полезной службы:

-

ожидаемый период использования актива; или

-

количество изделий или аналогичных единиц, которое предполагается произвести с использованием актива.

С помощью амортизации

Земля имеет неограниченный срок службы, и поэтому не подлежит амортизации.

Амортизация начинает исчисляться с момента, когда ОС готово к использованию, и продолжает начисляться до прекращения признания или переклассификации в категорию активов, предназначенных для продажи. Амортизация начисляется даже в том случае, если ОС не используется.

Амортизация начисляется даже в том случае, если ОС не используется.

Для того чтобы определить расходы по

амортизации в каждом периоде, необходимо провести следующие оценки:- ожидаемая ликвидационная стоимость;

- ожидаемый рок полезной службы;

- используемый метод амортизации.

Все вышеуказанные оценки должны пересматриваться Компанией на периодической основе, потому что вследствие влияний различных событий они могут изменяться.

Ожидаемый срок полезной службы определяется Компанией на основании следующих факторов:

- ожидаемый объем использования ОС, который оценивается исходя из его предполагаемой мощности или физической производительности;

- предполагаемый физический износ, зависящий от производственных факторов;

- технологический моральный износ;

- юридические или другие ограничения на использование ОС.

Использованный метод амортизации должен отражать схему, по которой Компания потребляет экономические выгоды, получаемые от ОС.

МСФО (IAS) 16 определяет три основных метода расчета амортизационных отчислений:

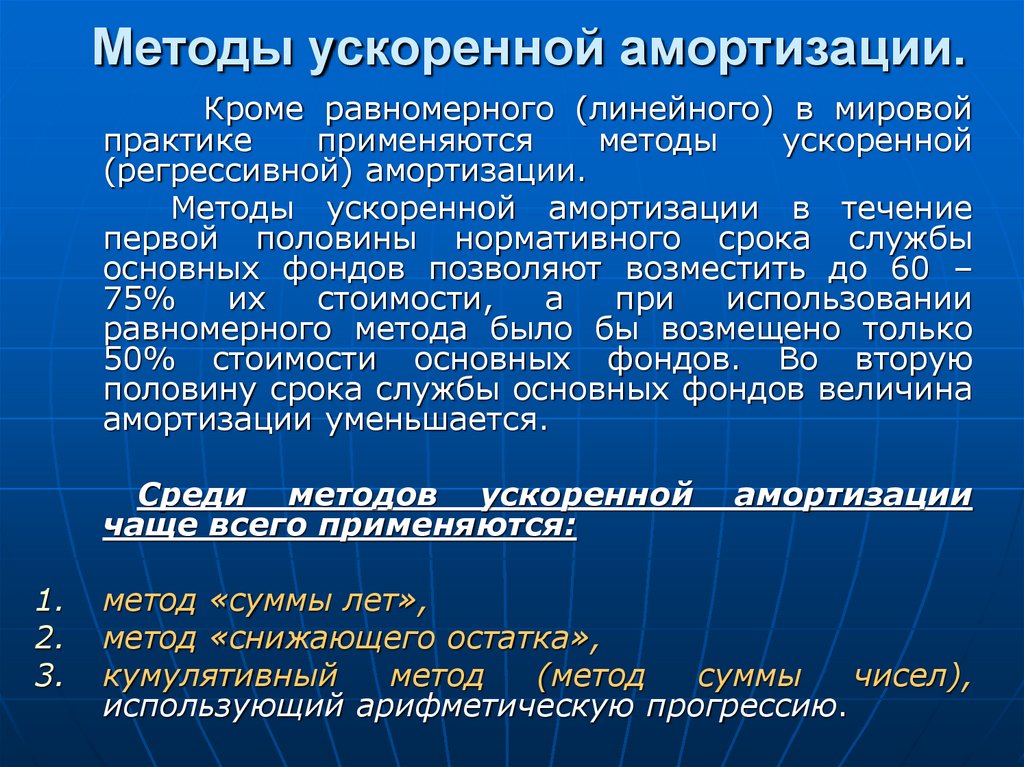

- линейный метод;

- метод уменьшаемого остатка;

- метод списания стоимости пропорционально объему выпущенной продукции, выполненных работ, оказанных услуг.

Линейный метод – это самый простой и распространенный метод начисления амортизации, характеризующийся тем, что амортизируемая стоимость актива списывается на расходы равными частями в течение всего срока полезной службы актива.

Метод уменьшаемого остатка – в этом методе используется коэффициент амортизации как при линейном методе, но он умножается на коэффициент ускорения в зависимости от того, как быстро Компания планирует амортизировать объект. Существенное отличие данного метода от линейного метода, состоит в том, что коэффициент амортизации применяется не к амортизируемой стоимости, а к остаточной (балансовой стоимости) объекта.

Метод списания стоимости пропорционально объему продукции – состоит в начислении суммы амортизации на основе ожидаемого использования или ожидаемого уровня производительности.

Налоговый учет:

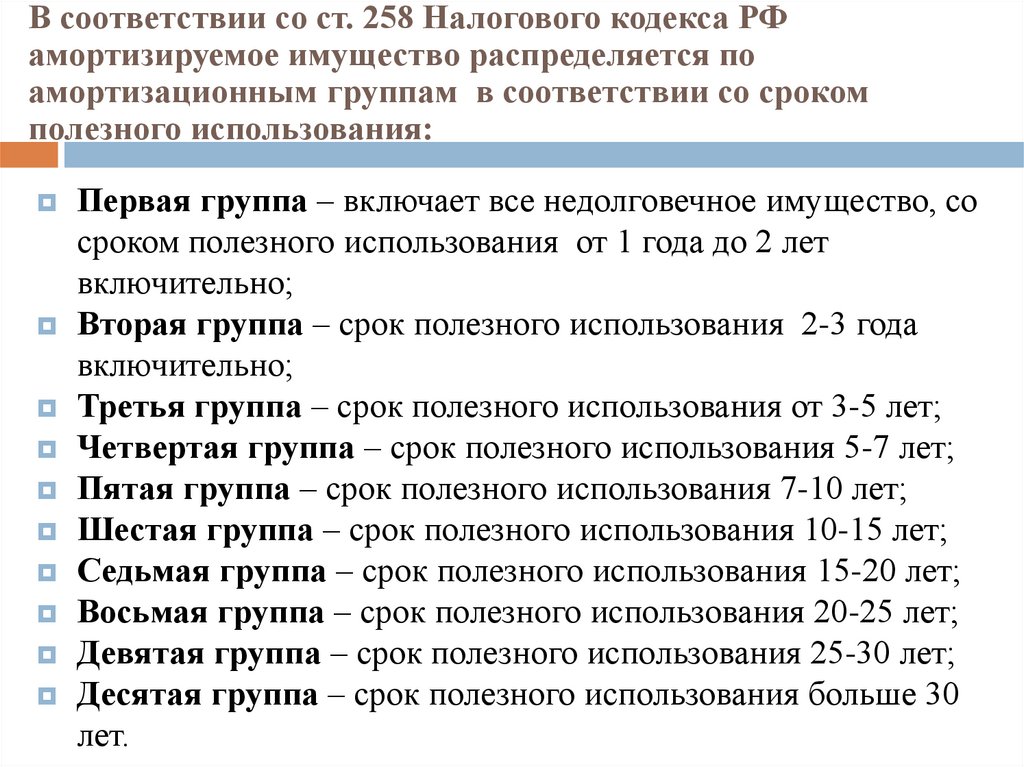

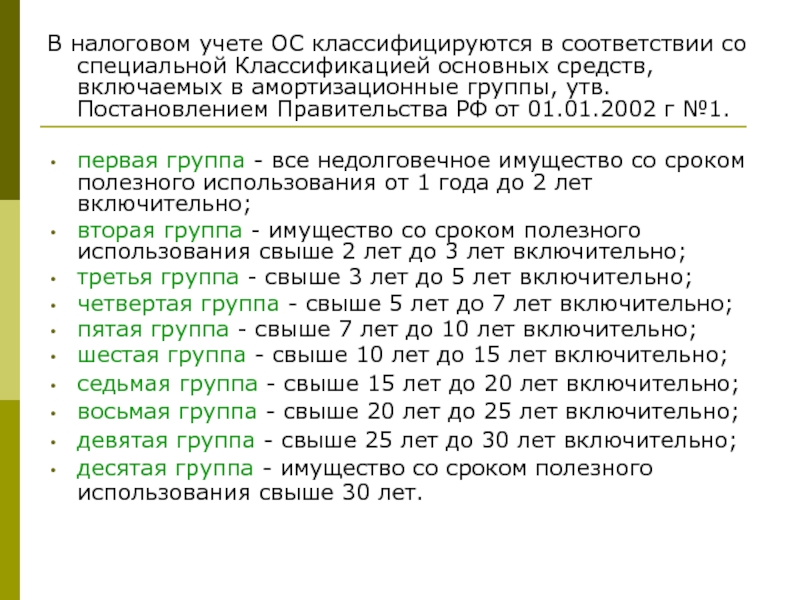

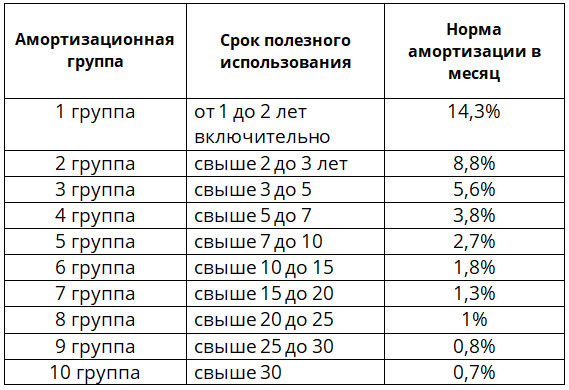

Определение стоимостного баланса группы на начало налогового периода

Согласно п.7 ст. 267 НК стоимостный баланс подгруппы (группы I), группы на начало налогового периода определяется как:

стоимостный баланс подгруппы (группы I), группы на конец предыдущего налогового периода

минус

сумма амортизационных отчислений, исчисленных в предыдущем налоговом периоде,

минус

корректировки, производимые согласно ст. 273 НК.

23 апреля 1998 г. Общие методы Концепция и происхождение . Оценки амортизации OMB предназначены для измерения снижения стоимости основного капитала, финансируемого из федерального бюджета из-за старения, износа, случайного повреждения и устаревания. оценки разрабатывались, начиная с бюджета 1985 г., для отображения чистых инвестиций а, начиная несколько лет спустя, и для того, чтобы отслеживать тенденции в размер и состав основного капитала, финансируемого из федерального бюджета. Основной капитал рассчитываются с использованием метода непрерывной инвентаризации, при котором каждый год запас рассчитывается как запас в предыдущем году за вычетом амортизации, плюс новые инвестиции. Текущая стоимость по сравнению с амортизацией исторической стоимости . Мера OMB

амортизации в иллюстративных капитальных бюджетах является текущей стоимостью (или

«текущая восстановительная стоимость») мера. Амортизация по текущей стоимости используется для измерения всех видов деятельности

в бюджете на постоянной основе. Прочие расходы и поступления, в том числе

валовые инвестиционные затраты учитываются на кассовой основе и, таким образом, автоматически

измеряется в ценах текущего года. Амортизация в капитальном бюджете

систему необходимо измерять в ценах текущего года, чтобы она

можно сравнивать с другими расходами на равной основе. Это также должно быть

измеряется в ценах текущего года, так что общие поступления и расходы

и дефицит рассчитывается на основе тех же цен и, таким образом,

измерять деятельность текущего года последовательно. Амортизация по текущей стоимости также используется для получения достоверного показателя

чистых инвестиций. Для этого необходимо, чтобы прибавка к основному капиталу

от новых покупок и снижения основного капитала от амортизации

по существующим активам оба должны быть измерены в ценах одного и того же года. Если

Амортизация измеряется таким образом, ноль чистых инвестиций примерно указывает

что правительство может поддерживать текущий уровень услуг, которые оно предоставляет

общественность из своего основного капитала; тогда как положительные чистые инвестиции означают

что правительство расширяет свои возможности по предоставлению услуг

общественности из своего основного капитала. Напротив, в период инфляции или

когда инфляция имела место в последние годы, амортизация исторической стоимости

не поспевает за фактическими затратами на замену капитала по мере его износа.

или теряет ценность по другим причинам. Чистые инвестиции, измеренные с использованием

Амортизация по себестоимости завышена с точки зрения указания того,

большая способность правительства предоставлять услуги из своего основного капитала

повышается. В таблицах, показывающих тенденции изменения основного капитала, OMB конвертирует свои оценки капиталовложений и амортизации текущих затрат в постоянных долларах (с использованием базового периода 1992 финансового года). Это необходимо для того, чтобы сравните количество в разные годы. Если либо текущая стоимость, либо историческая стоимость использовались для сравнения во времени, измеренный размер инвестиций а капитал в разные годы зависел бы и от уровня инфляции как суммы реальных активов. Методы определения видов федеральных инвестиционных расходов Общие методы OMB приведены ниже вместе с некоторыми специальными проблемы. Более подробная техническая информация представлена в Analytical Perspectives . для бюджета на 1999 год, глава 6, стр. 148-50, и глава 2, стр. 36-38. Физический капитал . Оценки амортизации физического капитала OMB

основаны на методах, используемых Бюро экономического анализа (БЭА),

который оценивает запасы государственного и частного физического капитала. BEA пересмотрела свои методы амортизации в 1996 году на основе дальнейшего теоретического анализ и эмпирические исследования. Наибольшее изменение произошло в использовании геометрическая амортизация, а не прямолинейная амортизация для большинства категории активов. При геометрическом методе амортизация за каждый период оценивается в процентах от основного капитала в предыдущем периоде. В базе данных ОМБ инвестиционные затраты не разделены на категории

которые почти так же подробны, как и используемые BEA. В то время как BEA имеет 54 категории

специально для федерального оборудования и нежилых сооружений в ОМБ работают

пять категорий для федеральных закупок: водо- и электроэнергетика, другие

невоенное строительство, невоенное оборудование, оборонное оборудование и оборона

структуры. Исследования и разработки . Эмпирическая основа для оценки Основные фонды НИОКР и амортизация ограничены. OMB следует предположениям в исследовании 1989 года Бюро статистики труда, в котором прикладные исследования предполагалось, что девелопмент будет обесцениваться со скоростью десять процентов в геометрической прогрессии. предполагалось, что фундаментальные исследования вообще не обесценятся. (2) Метод OMB предполагает, что НИОКР, финансируемые из федерального бюджета, имеют одинаковую амортизацию. оцениваются как финансируемые из частных источников НИОКР. Предположения BLS были основаны на мнении информированных экспертов. Цви Гриличес

и другие экономисты ранее изучали рост производительности с помощью НИОКР. BEA использовала примерно эквивалентную норму амортизации для прикладных исследований

и развития в своей оценке фонда НИОКР за 1994 год. (4) В отличие от практически всех других исследований, они исходили из того, что НИОКР обесцениваются.

на прямолинейной основе, возможно, чтобы соответствовать прямолинейному

амортизация, которую они все еще использовали для физического капитала. Образование и обучение . Амортизация на образование и обучение является наиболее спекулятивной из оценок OMB. ОМБ произвольно предполагает, что инвестиции в образование и обучение амортизируются линейным методом более 30 лет жизни. (6) Негосударственный капитал . ОМБ оценивает амортизацию не только

для капитала, принадлежащего федеральному правительству, но также и для капитала, который

финансируется государством, но принадлежит другим лицам. К последней категории относятся

гранты правительствам штатов и местным органам власти, университетам и некоммерческим организациям

покупка физического капитала и инвестиции в нематериальный капитал, такой как НИОКР,

образование, обучение.

правительства, но принадлежат другим, потому что федеральная операция прекращается, как только

производится расход. правительства, но принадлежат другим, потому что федеральная операция прекращается, как только

производится расход.— В качестве альтернативы цель бюджета капиталовложений может быть связана с Общая цель федерального правительства, заключающаяся в повышении благосостояния Нации в целом. С этой точки зрения все расходы, которые увеличиваются Национальный основной капитал должен быть заложен в бюджет аналогичным образом. Это в равной степени уместно признать, что федеральные расходы увеличивают национальный капитал акции независимо от того, принадлежат ли они федеральному правительству или какой-либо другое тело; и в равной степени уместно признавать амортизацию по все части основного капитала страны, финансируемые из федерального бюджета. В той мере, в какой федеральные гранты замещают другие капитальные расходы, они

не добавляйте к уставному капиталу. В этой связи оценки OMB инвестиций

финансируемые за счет федеральных грантов, слишком высоки, если они предназначены для демонстрации

дополнительные инвестиции, вызванные федеральной политикой. Если система капитального бюджета

включил эти расходы как «капитальные затраты», причем как капитальные затраты

и амортизация была бы слишком велика, а операционный дефицит был бы

искажено.

OMB предназначены для иллюстрации, для цель оценки приблизительных тенденций в запасе капитала, финансируемого из федерального бюджета. Если бы амортизацию предлагалось признавать в бюджете, например, через расходы на операционный бюджет в рамках бюджета капиталовложений — основа поскольку оценки, возможно, должны быть гораздо более надежными. Усовершенствования методов БЭА . Улучшения оценок BEA норм амортизации сделает нормы амортизации OMB более точными. Нынешние оценки БЭА схемы амортизации и сроков службы активы, находящиеся в федеральной собственности, как правило, основаны на наиболее вероятных предположениях. чем сильные эмпирические доказательства. Больше информации было бы ценно. Финансовая отчетность . Обследование активов . Еще один альтернативный метод начисления амортизации

заключалась бы в прямой оценке стоимости активов агентства каждый период. Любой

изменение стоимости за вычетом новых инвестиций в течение периода будет амортизацией. Бюджетный объект амортизации . Амортизация может быть забронирована как нераспределенная плата в общий бюджет, как плата каждому агентству, или в качестве платы за отдельные счета. Если намерение добавить амортизацию к бюджету должны были исключительно поддерживать конкретное правило налогово-бюджетной политики, тогда будет достаточно нераспределенного заряда. Однако, если намерение должны были признать полную стоимость агентских программ, было бы необходимо распределять амортизацию по ведомственному или какому-то еще более низкому уровню. Чем лучше дезагрегации, тем более подробным должен быть метод, чтобы распознать различия в инвестициях, осуществляемых различными агентствами и полученная амортизация. Сноски: 2. Бюллетень BLS 2331, Влияние исследований и разработок на рост производительности (сентябрь 1989), стр. 3-4 и 7-8. 3. Разговор с Лео Швейкаускас, 21 апреля 1998 г. 4. «Вспомогательный аккаунт исследований и разработок», Обзор текущего бизнеса (ноябрь 1994), стр. 37-71. Амортизация обсуждается на стр. 44-45 и 58. 5. Там же ., с. 58. 6. OMB оценивает запас образования с использованием другого метода. Запас оценивается как федеральная доля восстановительной стоимости лет обучения среди населения США в возрасте 16 лет и старше. Этот метод не легко допускает разложение на новые инвестиции и амортизацию. ОМБ не оценивает запас капитала для обучения. 7. Заявление Федерального

Стандарты финансовой отчетности № 6, «Учет имущества, заводов,

и Оборудование. Президент и первая леди | Вице-президент и миссис Гор Заявление о конфиденциальности |

Он предназначен для измерения снижения

в стоимости актива в сегодняшних ценах. Это противоречит исторической

показатель себестоимости, основанный на ценах периода, в котором актив

был куплен. Амортизация по первоначальной стоимости, используемая в бизнес-балансе

ведомости и отчеты о прибылях и убытках, первоначальная покупная цена актива (за вычетом

ликвидационная стоимость) распределяется на предполагаемый срок полезного использования.

Он предназначен для измерения снижения

в стоимости актива в сегодняшних ценах. Это противоречит исторической

показатель себестоимости, основанный на ценах периода, в котором актив

был куплен. Амортизация по первоначальной стоимости, используемая в бизнес-балансе

ведомости и отчеты о прибылях и убытках, первоначальная покупная цена актива (за вычетом

ликвидационная стоимость) распределяется на предполагаемый срок полезного использования.

(1) OMB разрабатывает отдельные оценки, поскольку данные BEA не связаны напрямую

в бюджет, не распространяться на годы, охватываемые бюджетом, и делать

не указывать отдельно капитал, финансируемый, но не принадлежащий федеральному

Правительство.

(1) OMB разрабатывает отдельные оценки, поскольку данные BEA не связаны напрямую

в бюджет, не распространяться на годы, охватываемые бюджетом, и делать

не указывать отдельно капитал, финансируемый, но не принадлежащий федеральному

Правительство. OMB также использует четыре категории грантов для государственных и местных

правительства. Нормы амортизации OMB были получены на основе средневзвешенных значений.

ставок в более подробных категориях BEA, которые включали каждую более широкую

категория, используемая OMB.

OMB также использует четыре категории грантов для государственных и местных

правительства. Нормы амортизации OMB были получены на основе средневзвешенных значений.

ставок в более подробных категориях BEA, которые включали каждую более широкую

категория, используемая OMB. запасы капитала в качестве одной объясняющей переменной. Они построили альтернативу

запасы капитала, основанные на альтернативных предположениях о нормах амортизации,

а производительность, казалось, лучше всего «объясняется» предположением о геометрической

норма амортизации составляет около 10 процентов для большинства НИОКР. экономист BLS

автор отчета считает, что исследования проводились с 1989 дать добавлено

поддержку своих предположений. (3) В частности, в некоторых работах М. Исхака Надири эндогенно оценивается обесценивание

ставка, которая была очень близка к 10 процентам.

запасы капитала в качестве одной объясняющей переменной. Они построили альтернативу

запасы капитала, основанные на альтернативных предположениях о нормах амортизации,

а производительность, казалось, лучше всего «объясняется» предположением о геометрической

норма амортизации составляет около 10 процентов для большинства НИОКР. экономист BLS

автор отчета считает, что исследования проводились с 1989 дать добавлено

поддержку своих предположений. (3) В частности, в некоторых работах М. Исхака Надири эндогенно оценивается обесценивание

ставка, которая была очень близка к 10 процентам. Они предполагали

прямолинейная скорость, которая наиболее точно соответствовала геометрической скорости

11 процентов, отметив, что «в некоторых недавних исследованиях оценки варьировались

от 9до 13 процентов в год и, как правило, концентрировались на уровне около 11 процентов». (5) В отличие от BLS, они применяли ту же ставку к фундаментальным исследованиям, а также к другим

НИОКР.

Они предполагали

прямолинейная скорость, которая наиболее точно соответствовала геометрической скорости

11 процентов, отметив, что «в некоторых недавних исследованиях оценки варьировались

от 9до 13 процентов в год и, как правило, концентрировались на уровне около 11 процентов». (5) В отличие от BLS, они применяли ту же ставку к фундаментальным исследованиям, а также к другим

НИОКР. Включение нефедерального капитала в капитал

бюджета и, следовательно, его обесценивания, вызывает несколько вопросов:

Включение нефедерального капитала в капитал

бюджета и, следовательно, его обесценивания, вызывает несколько вопросов: В этом случае субсидия освобождает

Собственные ресурсы государства на другие расходы или снижение налогов. Экономисты

сделали много оценок эффекта смещения. Один эксперт, Эдуард

Грамлич, член Совета управляющих Федеральной резервной системы,

свидетельствовал перед Комиссией, что только около половины грантов государству

и местные органы власти для капитальных вложений, вероятно, добавят к их

капитальные расходы. Можно ожидать, что пропорция будет варьироваться в зависимости от программы.

программировать и время от времени.

В этом случае субсидия освобождает

Собственные ресурсы государства на другие расходы или снижение налогов. Экономисты

сделали много оценок эффекта смещения. Один эксперт, Эдуард

Грамлич, член Совета управляющих Федеральной резервной системы,

свидетельствовал перед Комиссией, что только около половины грантов государству

и местные органы власти для капитальных вложений, вероятно, добавят к их

капитальные расходы. Можно ожидать, что пропорция будет варьироваться в зависимости от программы.

программировать и время от времени.

Это будет противоречить

программные причины создания грантов вместо прямых федеральных

собственность и эксплуатация в первую очередь.

Это будет противоречить

программные причины создания грантов вместо прямых федеральных

собственность и эксплуатация в первую очередь. Новые стандарты бухгалтерского учета для Федерального

Правительство требует отчитываться об общем имуществе, установках и оборудовании

на балансе и амортизируется с 19 финансового года98. (7) Эти данные будут иметь ограничения для капитального бюджета. Амортизация

оценивается по первоначальной стоимости; амортизация распределяется по прямолинейному

метод, который является нормальным в финансовой отчетности, но противоречит

многочисленные эмпирические данные о том, что падение стоимости происходит быстрее

и может быть разумно аппроксимирован геометрической скоростью; системы вооружения

(и несколько относительно небольших категорий) не капитализируются и не амортизируются;

и, конечно, амортизируются только активы, принадлежащие федеральному правительству.

Качество исходных данных сомнительно.

Новые стандарты бухгалтерского учета для Федерального

Правительство требует отчитываться об общем имуществе, установках и оборудовании

на балансе и амортизируется с 19 финансового года98. (7) Эти данные будут иметь ограничения для капитального бюджета. Амортизация

оценивается по первоначальной стоимости; амортизация распределяется по прямолинейному

метод, который является нормальным в финансовой отчетности, но противоречит

многочисленные эмпирические данные о том, что падение стоимости происходит быстрее

и может быть разумно аппроксимирован геометрической скоростью; системы вооружения

(и несколько относительно небольших категорий) не капитализируются и не амортизируются;

и, конечно, амортизируются только активы, принадлежащие федеральному правительству.

Качество исходных данных сомнительно. Этот метод был бы чрезвычайно трудоемким и дорогостоящим, поскольку он

требуют указания текущей стоимости каждой статьи прошлых федеральных инвестиций.

Этот метод был бы чрезвычайно трудоемким и дорогостоящим, поскольку он

требуют указания текущей стоимости каждой статьи прошлых федеральных инвестиций. 69-92;

и Барбара Фраумени, «Измерение амортизации в национальной

Счета доходов и продуктов», idem , июль 1997 г., стр. 7–41.

69-92;

и Барбара Фраумени, «Измерение амортизации в национальной

Счета доходов и продуктов», idem , июль 1997 г., стр. 7–41.

Какой метод выбрать и не является ли он вариантом?

Амортизация — одна из самых сложных бухгалтерских методик, но уклонение от расчета амортизации может стоить вам денег. Вот почему вам нужно поговорить со своими диспетчерскими службами об амортизации и о том, какие у вас есть варианты подачи заявления об амортизации.

Требуется ли требовать амортизации?

Многие владельцы бизнеса, которые считают, что амортизация слишком сложна или потребует от них слишком много платить бухгалтеру, рассматривают возможность отказа от амортизации. Это ошибка, которая может стоить вам гораздо больше, чем любые сбережения от ваших бухгалтерских процедур.

Это ошибка, которая может стоить вам гораздо больше, чем любые сбережения от ваших бухгалтерских процедур.

Заявление о расходах на крупные активы

Если у вас есть актив, который будет использоваться в вашем бизнесе дольше, чем текущий год, вам, как правило, не разрешается вычитать его полную стоимость в том году, когда вы его купили. Вместо этого вам нужно обесценивать его с течением времени. Это правило применяется независимо от того, используете ли вы наличный расчет или учет по методу начисления.

Если вы решите не требовать амортизации, вы отказываетесь от вычета за покупку этого актива.

Установление стоимостной основы для продажи активов

Когда вы продаете актив, вы не можете компенсировать неиспользование амортизационных отчислений, заявив об убытке от продажи на основе первоначальной покупной цены. Вы должны использовать амортизированную стоимость актива в качестве основы для затрат, независимо от того, заявляли ли вы расходы на амортизацию в налоговых декларациях.

Подготовка финансовой отчетности

Если вы продаете ценные бумаги в своей компании и обязаны следовать Общепринятым принципам бухгалтерского учета, в вашем отчете о прибылях и убытках, как правило, должны отражаться расходы на амортизацию, а стоимость активов вашего баланса должна отражать амортизированную стоимость. Даже если вы не обязаны следовать GAAP, использование амортизации лучше показывает истинную стоимость вашей компании и приносит пользу как вам, так и потенциальным инвесторам.

Как выбрать метод амортизации

Целью амортизации является дать приблизительную оценку текущей стоимости актива и распределить его стоимость на срок полезного использования актива. Существуют три общие категории амортизации.

- Линейная амортизация равномерно распределяет стоимость на несколько лет.

- Ускоренная амортизация списывает большую часть стоимости в первые годы и меньшую часть в последующие годы.

- Единицы производственной амортизации Списание актива по мере его фактического использования.

Прямолинейная амортизация

Линейная амортизация часто выбирается по умолчанию, так как это самый простой способ начисления амортизации. Вы берете стоимость актива, вычитаете его ожидаемую ликвидационную стоимость, делите на количество лет, в течение которых он должен прослужить, и вычитаете одинаковую сумму каждый год.

Например, рассмотрим актив стоимостью 11 000 долларов США с ликвидационной стоимостью 1000 долларов США, который, как ожидается, прослужит 10 лет. Вычтите 1000 долларов ликвидационной стоимости, разделите оставшиеся 10 000 долларов на 10 и вычтите 1000 долларов амортизационных отчислений каждый год в течение 10 лет.

Линейная амортизация используется правильно, когда стоимость актива снижается равномерно с течением времени. Часто это будет часть оборудования, которое вы ожидаете использовать, пока не выбросите его.

Ускоренная амортизация

Ускоренная амортизация действует аналогично линейной амортизации, но вместо равномерного деления первые годы имеют больший вес. Типичным примером является метод двойного уменьшаемого остатка.

Для начала определите норму амортизации, разделив 1 на ожидаемый срок службы в годах, а затем умножив результат на 200 процентов. В приведенном выше примере норма амортизации составит 20 процентов. Это вдвое превышает норму амортизации линейным методом.

- В первый год вы должны вычесть 20 процентов стоимости актива (2200 долларов США).

- Во второй год вы возьмете 20 процентов от оставшихся 8800 долларов в качестве вычета в размере 1760 долларов.

- Вы будете продолжать этот процесс каждый год, пока не вычтете в общей сложности 10 000 долларов (11 000 долларов исходной стоимости минус 1000 долларов ликвидационной стоимости).

Ускоренная амортизация уместна, когда актив сначала быстро теряет в цене, но затем со временем теряет в меньшей степени. Покупка нового автомобиля является хорошим примером. Другие ускоренные методы, такие как метод баланса 1,5, могут использоваться в зависимости от того, насколько быстро актив теряет ценность.

Покупка нового автомобиля является хорошим примером. Другие ускоренные методы, такие как метод баланса 1,5, могут использоваться в зависимости от того, насколько быстро актив теряет ценность.

Амортизация в единицах продукции

Метод единиц продукции используется, когда срок службы актива лучше рассчитывается по тому, сколько он может произвести, а не по тому, как долго он прослужит. Например, после производства 1 000 000 единиц производственного оборудования стоимостью 100 000 долларов может потребоваться утилизация.

Если вы произведете 300 000 единиц в первый год, вы будете использовать до 30 процентов ожидаемого производства актива. Таким образом, вы должны вычесть 30 процентов его первоначальной стоимости в качестве амортизационных отчислений в этом году (100 000 долл. США × 300 000/1 000 000 = 30 000 долл. США). В последующие годы вы будете рассчитывать амортизационные отчисления за этот год на основе производства за этот год.

Этот метод чаще всего используется в промышленности, например, при изготовлении штампов или пресс-форм, которые изнашиваются по мере использования.

Модифицированная система ускоренного возмещения затрат (MACRS)

Вышеупомянутые методы обычно используются в финансовой отчетности, но для целей налогообложения IRS обычно требует использования MACRS. MACRS работает аналогично ускоренной амортизации.

Норма амортизации и ожидаемый срок службы зависят от класса активов. У IRS есть таблицы в Публикации 9.46, которые дают соответствующую норму амортизации и срок службы.

Обратите внимание, что некоторые малоценные активы могут быть заявлены как единовременные расходы, а не амортизироваться в течение ожидаемого срока их службы, если вы того пожелаете. Обычно это активы стоимостью менее 2500 долларов США, если они приобретены малым бизнесом, или 5000 долларов США, если они приобретены компанией, которая должна подать форму 10-K. Проверьте таблицы IRS для точного порога и требований.

Услуги вашего диспетчера могут помочь вам правильно рассчитать налоговую амортизацию, а также метод амортизации, который вы используете для своей финансовой отчетности.