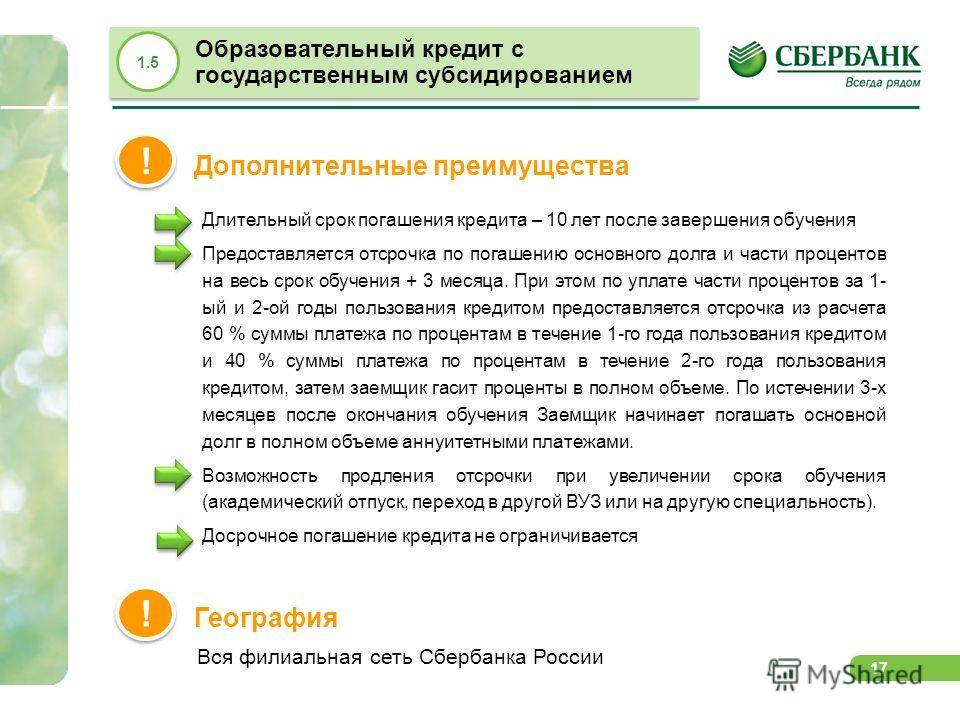

Ипотечные каникулы | Газпромбанк

1

Подайте заявление

В любом из наших офисов. Посмотрите адреса и график работы в вашем городе

2

Дождитесь рассмотрения

Мы рассмотрим заявление и при необходимости попросим дополнительные документы

3

Получите решение

Мы свяжемся с вами и расскажем о нашем решении и дальнейших действиях

Документы1. Копия документа, удостоверяющего личность Заемщика/ Созаемщика 2. Документ, подтверждающий, что предмет ипотеки является единственным пригодным для проживания и находящимся в собственности Заемщика/Созаемщика жилым помещением 3. Выписка из ЕГРН о правах Заемщика/Созаемщика на имеющиеся у него объекты недвижимости 4. Согласие Залогодателя (если Залогодатель – третье лицо) 5. Документы, подтверждающие нахождение Заемщика/Созаемщика в трудной жизненной ситуации:

Документ/документы по п. Перечень Документов, предоставляемых к Требованию Заемщика в рамках Федерального закона от 01.05.2019 № 76-ФЗ |

5 предоставляются в зависимости от имеющейся у Заемщика/ Созаемщика трудной жизненной ситуации.

5 предоставляются в зависимости от имеющейся у Заемщика/ Созаемщика трудной жизненной ситуации.

Cреднемесячный доход и количество лиц на иждивении* Рассчитанный за два месяца, предшествующих месяцу обращения Заемщика, более чем на 30 процентов по сравнению со среднемесячным доходом Заемщика (совокупным среднемесячным доходом Заемщиков), рассчитанным за двенадцать месяцев, предшествующих месяцу обращения Заемщика, при этом размер среднемесячных выплат по обслуживанию обязательств перед Банком у Заемщика/Заемщиков в соответствии с условиями кредитного договора и графиком платежей за шесть месяцев, следующих за месяцем обращения Заемщика, превышает 50 процентов от среднемесячного дохода Заемщика/Заемщиков, рассчитанного за два месяца, предшествующие месяцу обращения Заемщика) ** Определенное в соответствии с семейным законодательством Российской Федерации несовершеннолетних членов семьи, и (или) членов семьи, признанных инвалидами I или II группы в порядке, установленном законодательством Российской Федерации, и (или) лиц, находящихся под опекой или попечительством Заемщика), по сравнению с количеством указанных лиц, находившихся на иждивении Заемщика на день заключения кредитного договора, с одновременным снижением среднемесячного дохода Заемщика (совокупного среднемесячного дохода Заемщиков), рассчитанного за два месяца, предшествующие месяцу обращения Заемщика, более чем на 20 процентов по сравнению со среднемесячным доходом Заемщика (совокупным среднемесячным доходом Заемщиков), рассчитанным за двенадцать месяцев, предшествующих месяцу обращения Заемщика, при этом размер среднемесячных выплат по обслуживанию обязательств перед Банком у Заемщика/Заемщиков в соответствии с условиями кредитного договора и графиком платежей за шесть месяцев, следующих за месяцем обращения Заемщика, превышает 40 процентов от среднемесячного дохода Заемщика/Заемщиков, рассчитанного за два месяца, предшествующие месяцу обращения Заемщика |

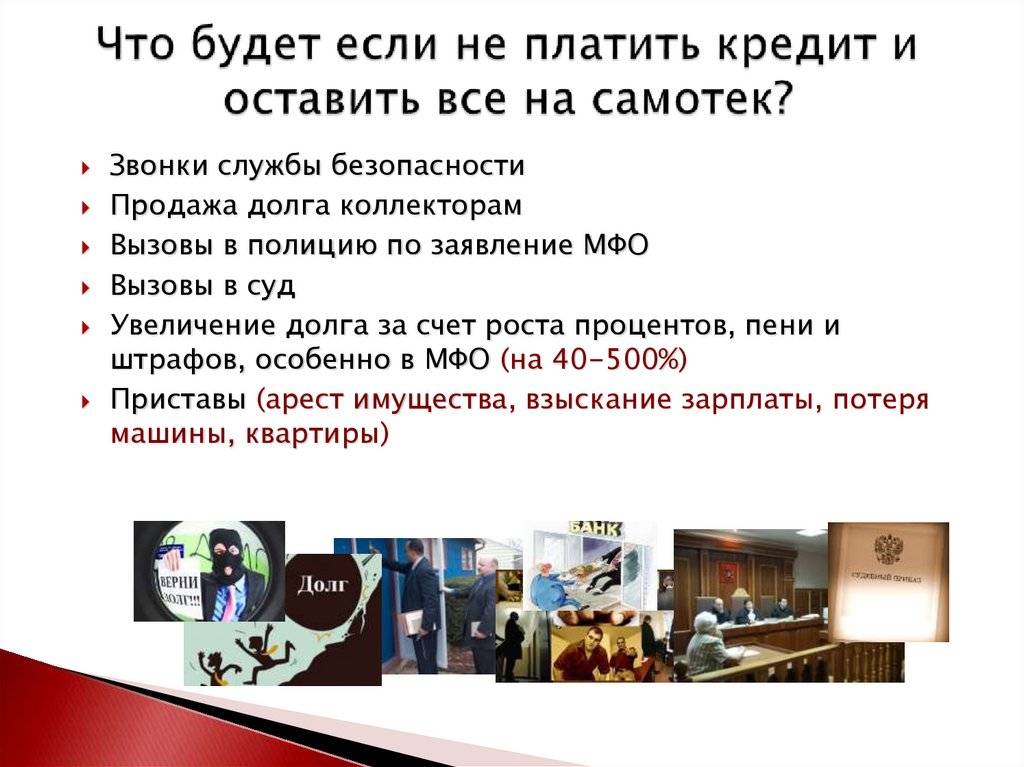

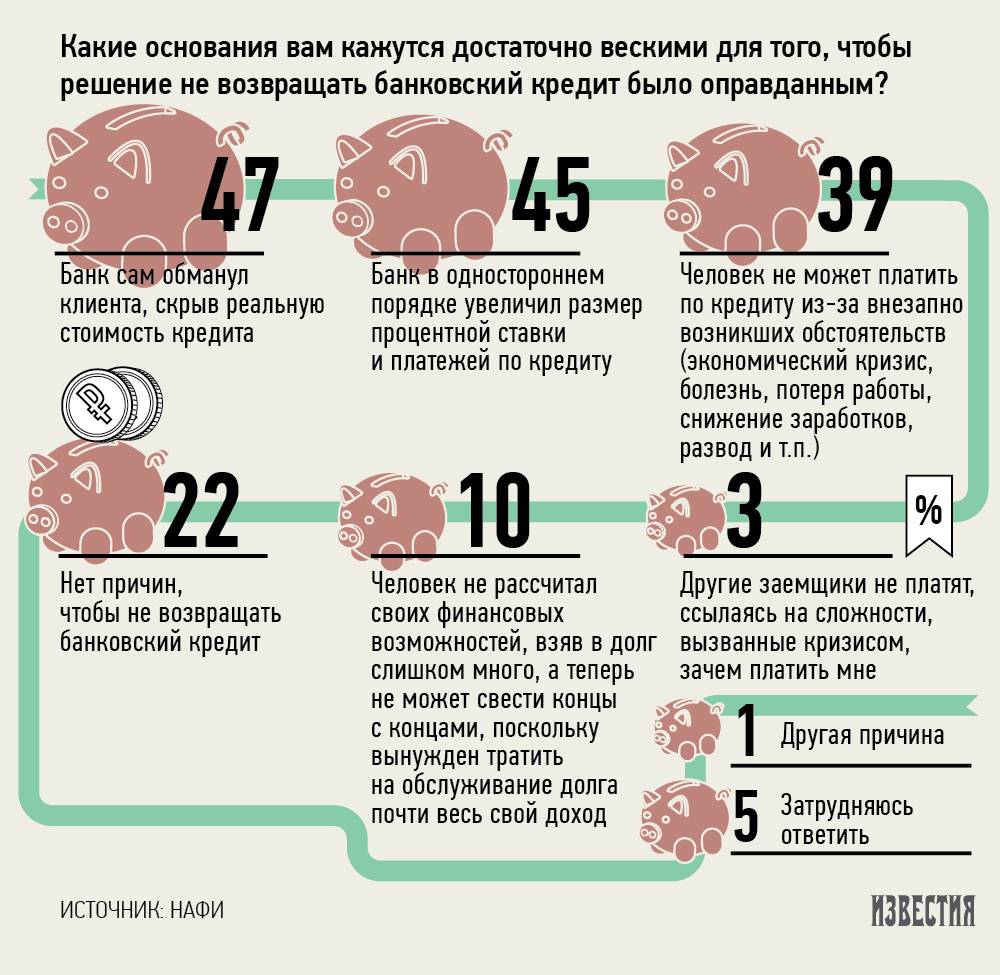

Что делать, если нечем платить по кредиту

Многие украинцы встретили войну в статусе должников по кредитным договорам. Но погашать займ могут далеко не все: кто-то потерял работу, у кого-то сократились доходы. Как быть в этом случае, НВ рассказала глава Совета Независимой ассоциации банков Украины Елена Коробкова. «Минфин» выбрал главное.

Но погашать займ могут далеко не все: кто-то потерял работу, у кого-то сократились доходы. Как быть в этом случае, НВ рассказала глава Совета Независимой ассоциации банков Украины Елена Коробкова. «Минфин» выбрал главное.

Банки — не монстры

Первое, что следует сделать: сообщить банку о вашей ситуации. Банки — это не монстры, которые хотят что-то у кого-то забрать. Напротив, банки не менее заинтересованы в комфортном возврате задолженности, чем должник.

Потому что кредиты обычно выдают за счет привлеченных депозитных средств, по которым банк также платит и проценты. То есть если не возвращаются кредиты, то на каком-то этапе банк не сможет возвращать и депозиты людям. Поэтому банки максимально заинтересованы помочь справиться с непростыми периодами тем, кто в такой помощи нуждается.

Читайте также: Если банк будет предлагать 25−30% по депозиту, значит, у него, вероятно, есть проблемы

Что предлагает банк

Традиционно банки предлагают реструктуризацию. Реструктуризация — это финансовый механизм для урегулирования проблемной задолженности клиента путем изменения условий его кредитования на более лояльные. Это может быть оформлено путем внесения изменений в действующий кредитный договор и/или оформление нового кредитного договора. При этом платеж клиента будет уменьшен, а срок кредитования продлен.

Реструктуризация — это финансовый механизм для урегулирования проблемной задолженности клиента путем изменения условий его кредитования на более лояльные. Это может быть оформлено путем внесения изменений в действующий кредитный договор и/или оформление нового кредитного договора. При этом платеж клиента будет уменьшен, а срок кредитования продлен.

Теперь простыми словами. Например, у вас был кредит на условную сумму X. Согласно вашему с банком договору, вы должны выплачивать банку ежемесячно условные 20 грн, чтобы погасить этот кредит в течение 5 месяцев. Однако, сейчас отдавать условных 20 грн ежемесячно для вашего бюджета очень ощутимо. Поэтому вы можете договориться с банком, что вы будете платить ежемесячно не 20 грн, а 10. И на протяжении не пяти месяцев, а десяти.

То есть целью реструктуризации является уменьшение финансовой нагрузки путем предоставления более лояльных условий. Дело в том, что для львиной части заемщиков накапливаются проценты, которые рано или поздно надо будет оплатить.

Стучите — и вам откроют

У каждого банка достаточно индивидуальные подходы к оформлению реструктуризации. Однако, общая черта — сейчас действительно все банки активизировались с процессами реструктуризации.

Что касается условий, то они у всех опять же индивидуальные и традиционно не прописаны на сайтах, ведь подходы достаточно сложно унифицировать, все зависит от ситуации и условий рефинансируемых продуктов клиентов. Однако, преимущественно банки консультируют по реструктуризации всеми доступными каналами связи. Есть возможность позвонить по телефону — звоните. Нет возможности звонить, пользуйтесь возможностью подать заявку на реструктуризацию через мобильные приложения банка, или же пишите в чаты банка и коммуницируйте там.

Договариваться о реструктуризации можно из-за границы, и находясь на оккупированных территориях. Львиная доля банков обеспечивает возможность оформить реструктуризацию в режиме онлайн.

А если просто не платить…

Это повлияет на вашу кредитную историю. Вероятно, с таким подходом должник попадет в круг ненадежных заемщиков и в дальнейшем банки будут воздерживаться от выдачи кредитов такому заемщику.

Вероятно, с таким подходом должник попадет в круг ненадежных заемщиков и в дальнейшем банки будут воздерживаться от выдачи кредитов такому заемщику.

Кроме того, у вас будет накапливаться и расти долговая нагрузка.

Еще раз подчеркну, банк всегда идет навстречу клиенту и предлагает программу реструктуризации. Однако, если клиент вообще отказывается оплачивать кредит и не выходит на конструктивную связь с кредитором, то сделка передается в обслуживание коллекторской компании.

Читайте также: Доля неработающих кредитов в банках выросла почти до 30% — обзор НБУ

«Минусы» реструктуризации

Некоторые банки, если у клиента запущен процесс реструктуризации имеющегося кредита, ограничивают процесс выдачи новых кредитов, что, согласитесь, логично. Поэтому, если возможность уплачивать по кредиту у вас есть, лучше погашать задолженность, согласно графику, и не злоупотреблять правом реструктуризировать задолженность.

Поэтому, будьте с вашим банком на связи, в случае сложных ситуаций всегда можно найти комфортные для обеих сторон решения.

Автор:

глава Совета Коробкова ЕленаНезависимая ассоциация банков Украины

Что делать с подачей заявки на получение кредита в случае потери работы

Пандемия Covid-19 нанесла ущерб финансам многих людей. Возможно, вас уволили с работы, или, возможно, вы работаете на выгуле, и у вас значительно сократился доход. Даже если вы сохранили свою работу, приняв модель работы на дому, мы узнаем, что вещи не статичны. По мере того, как компании реорганизуются в соответствии с новыми стандартами, на горизонте могут появиться новые организационные изменения.

Но даже в периоды экономической нестабильности многие из нас продолжают двигаться вперед в реализации своих жизненных планов. Если вы покупаете новый автомобиль, изучаете варианты получения личного кредита или планируете купить новый дом, ваш статус занятости является важной частью вашего уравнения заимствования.

Если вы работали на момент подачи заявки на получение кредита, а затем потеряли работу, это влияет на процесс получения кредита.

«Если вы потеряете работу, вы можете предположить, что все ваши финансовые планы будут приостановлены, но вы все равно можете подать заявку на получение кредита», — говорит Барух Сильверманн, генеральный директор The Smart Investor. «Хотя это может быть более сложным, все же можно получить одобрение на автокредиты, персональные кредиты и ипотечные кредиты».

Главным препятствием для вас будет убедить кредитора в том, что у вас все еще есть возможность вносить регулярные платежи вовремя каждый месяц, объясняет он. «Ваш кредитор может рассмотреть альтернативные источники дохода, такие как пособия по социальному обеспечению, доход по инвалидности, государственная помощь или пенсионные фонды», — продолжает Сильверманн.

Кроме того, вы также можете использовать доход от вашего партнера или члена семьи, сделав их поручителями по кредиту, говорит он.

Ahead, Select предлагает несколько советов о том, как справиться с потерей работы во время процесса получения кредита:

Это не безнадежное дело

будет смотреть, чтобы увидеть, прежде чем они одобрят кредит в этих обстоятельствах. К ним относятся:

К ним относятся:

«Если вы можете показать, что вы можете ответственно управлять любым долгом с послужным списком своевременных платежей, особенно после того, как вы потеряли работу, они могут быть более склонны к одобрению», — говорит он.

Хорошее соотношение кредита к долгуКредиторы также могут устанавливать минимальные требования к кредитному рейтингу, поэтому обязательно посмотрите на свой коэффициент использования кредита и убедитесь, что вы не превысили свои кредитные счета, пока у вас есть низкий доход или его отсутствие, говорит Сильверманн.

Доступ к квалифицированному поручителюЕсли у вас есть кто-то, кто поручится за ваш кредит и имеет хорошую кредитную историю, это может быть способом избежать потери работы во время одобрения кредита.

Будьте любезны со своим кредитором

Когда вы подаете заявку на получение кредита, включая ипотеку, вы подписываете документ, подтверждающий, что вы будете честны с фактами и цифрами.

«Как правило, когда вы подаете заявку на ипотечный кредит, вы должны сообщить своему кредитору о смене места работы. При закрытии вы подписываете заявление о том, что все в вашей заявке по-прежнему актуально», — говорит Марк Макардл. , помощник директора по ипотечным рынкам в Бюро финансовой защиты потребителей. «Подписать это и скрыть соответствующую информацию было бы мошенничеством».

Несмотря на то, что вы остались без работы, у вас есть выбор. «Например, вы можете приостановить работу своего приложения, пока выполняете дополнительную работу», — говорит МакАрдл. Кроме того, если у вас есть другие источники дохода, возможно, вы можете претендовать на получение такого же кредита или меньшего размера. «Быть прозрачным с вашим кредитором и вашим кредитным специалистом — лучший подход, чтобы вы могли изучить свои варианты».

Вот разбивка действий в зависимости от типа кредита, на который вы подаете заявку:

Что делать, если вы подаете заявку на ипотеку Ваш план состоял в том, чтобы воспользоваться рекордно низкими процентными ставками по ипотечным кредитам. Вы нашли дом своей мечты, сделали предложение и заполнили все документы для получения ипотеки. И тогда вы получите плохие новости. Потеря работы очень огорчает и вызывает стресс, поэтому первое, что нужно сделать, это сделать глубокий вдох и дать себе время, чтобы разработать стратегию.

Вы нашли дом своей мечты, сделали предложение и заполнили все документы для получения ипотеки. И тогда вы получите плохие новости. Потеря работы очень огорчает и вызывает стресс, поэтому первое, что нужно сделать, это сделать глубокий вдох и дать себе время, чтобы разработать стратегию.

Если вы потеряете работу после подачи заявки на получение ипотечного кредита, вам необходимо немедленно позвонить своему кредитору и быть с ним честным. Ваш кредитор может обсудить все ваши варианты, учитывая, является ли ваша потеря дохода временной, постоянной или супруг по-прежнему приносит доход», — говорит Джо ДеМарки, руководитель отдела стратегического развития бизнеса в Reverse Mortgage Funding LLC и директор Национальной ассоциации кредиторов по обратной ипотеке. «Эти факторы могут определить, как и сможете ли вы продвигаться вперед с кредитом, а также существуют ли какие-либо программы, которые могут помочь вам при подаче заявки на кредит».

Что делать, если вы подаете заявку на получение кредита на покупку автомобиля Если вы работаете с дилерским центром для финансирования покупки автомобиля, и во время этого процесса вы получаете сообщение о том, что вас увольняют с работы, первый что нужно сделать, это поделиться обновлением с вашим кредитором.

Если у вас есть старый автомобиль, который все еще доставит вас из пункта А в пункт Б, вы можете отложить покупку до тех пор, пока не получите новую работу.

Если вы не можете отложить покупку автомобиля, вы можете обсудить способы реструктуризации кредита. Один из вариантов — продление срока кредита. Например, вместо того, чтобы брать трехлетний кредит, растяните его сроки до пяти лет. Это, вероятно, снизит ваш ежемесячный платеж.

Вы также можете пересмотреть обновления. Возможно, вы можете пропустить технологический пакет или отказаться от дорогостоящей расширенной гарантии. Все эти небольшие изменения могут сделать покупку более доступной, если с деньгами туго.

Что делать, если вы подаете заявку на личный кредит Существует множество причин для получения личного кредита, будь то крупный проект по благоустройству дома, открытие бизнеса, расходы на образование, медицинские расходы или длительные долгожданная покупка хотелось мотоцикл или катер.

Если ваша ситуация с работой изменится примерно в то время, когда вы подаете заявку на получение личного кредита, вы можете рассмотреть возможность использования кредитной карты с нулевой процентной ставкой для финансирования вашего проекта или покупки. Для менее насущных проектов может иметь смысл немного отложить свои планы, пока вы не получите новую работу.

Если вам нужны наличные, чтобы оплачивать повседневные расходы, когда вы в перерыве между работами, есть несколько вариантов личных займов, хотя вы можете не получить самые выгодные процентные ставки. Сделайте свое исследование, прежде чем подписаться на кредит. У некоторых кредиторов, таких как Happy Money и LightStream , есть онлайн-инструменты, которые вы можете использовать, чтобы выяснить, имеете ли вы право на получение личного кредита, не подавая полную заявку.

Есть ли у вас другие источники дохода?

Получение одобрения на получение кредита не всегда зависит исключительно от занятости. Например, пенсионеры по-прежнему могут подавать заявки и получать одобрение на автокредиты, жилищные кредиты и персональные кредиты.

Но ваши шансы на одобрение кредита возрастут, если вы продемонстрируете жизнеспособную способность погасить кредит в установленные сроки. Другие источники включают доход вашего супруга, доход от аренды отдельного имущества, выплаты по наследству или алименты.

Этот дополнительный доход вполне может повлиять на одобрение кредита или ипотечного кредита.

Какие еще есть пути?

Если у вас нет других источников дохода, есть варианты.

Попросите поручителяВы можете попросить членов семьи или друзей помочь вам. Возможно, родитель или родной брат могли бы совместно подписать ваш кредит.

Со-подписант вместе с вами подаст заявку на получение кредита и разделит с вами ответственность за выплату кредита. Кроме того, поручитель по закону обязан погасить кредит, если вы, как основной заемщик, не можете произвести платежи. Вы должны иметь стабильный доход и хороший кредитный рейтинг, чтобы быть поручителем.

Просто убедитесь, что у вас есть четкий план погашения кредита. В противном случае пропущенные платежи могут привести к невозврату кредита и нанести серьезный ущерб кредитной истории поручителя.

В противном случае пропущенные платежи могут привести к невозврату кредита и нанести серьезный ущерб кредитной истории поручителя.

Это может показаться очевидным, но лучше начать поиск работы как можно раньше, особенно если вы находитесь в процессе оформления ипотечного кредита. Это хорошее время, чтобы связаться с контактами и сообщить им о вашей ситуации.

Если вы изо всех сил пытаетесь найти новую работу в своей отрасли, рассмотрите возможность поиска за пределами своей рулевой рубки — ваш набор навыков может быть применим к новой возможности.

Вы также можете устроиться на работу на неполный рабочий день, чтобы увеличить свой доход во время поиска работы на полную ставку. Часто работодатели нанимают работников на неполный рабочий день, планируя, чтобы эти сотрудники превратились в штатных сотрудников.

Подумайте о гиг-экономике Миллионы американцев зарабатывают на жизнь фрилансом или подработками, такими как репетиторство, совместные поездки, работа барменом, работа няней, ландшафтный дизайн или случайные подработки. Хотя иногда ипотечные кредиторы могут опасаться 1099 ролей, тщательный учет может помочь продемонстрировать дополнительный доход, который приносят эти дополнительные работы.

Хотя иногда ипотечные кредиторы могут опасаться 1099 ролей, тщательный учет может помочь продемонстрировать дополнительный доход, который приносят эти дополнительные работы.

Подумайте о последствиях ваших кредитных обязательств без постоянной работы.

Даже если вы сможете найти поручителя или найти дополнительные источники дохода, вам все равно следует оценить свой бюджет и финансы, прежде чем брать кредит после потери работы.

Должны ли вы двигаться вперед с личным кредитом для этой кухни, ипотека для этого колониального центра с 4 спальнями или автокредит для этого дорогого нового седана? Вы должны действительно думать о том, имеет ли обязательство по кредиту наибольший смысл в это время. Будете ли вы истощать свои сбережения, наносить ущерб своему кредиту или, что еще хуже, не платить по кредиту и обременять своего поручителя своим долгом по кредиту?

Взять кредит рискованно, если вы не сможете выплачивать ежемесячные платежи из-за потери работы. Ваша потеря работы, скорее всего, будет краткосрочной проблемой, но вам следует серьезно подумать, не является ли лучшим вариантом отсрочка кредита до тех пор, пока вы снова не сможете найти работу на полную ставку.

Подробнее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Что делать, если вы потеряете работу при покупке дома?

Потеря работы — одно из самых стрессовых событий в жизни. И никогда не бывает подходящего времени, чтобы внезапно оказаться безработным. Но что произойдет, если вы потеряете работу, когда будете покупать дом? Стоит ли отказываться от планов получить ипотечный кредит? Не обязательно. У вас есть варианты, и важно тщательно их рассмотреть, прежде чем принимать решение.

Должны ли вы сообщить своему кредитору о потере работы?

Да. Вы должны сообщить своему кредитору, если вы потеряли работу, поскольку вы будете подписывать документ, в котором указывается, что вся информация в вашем заявлении является точной на момент закрытия. Вы можете беспокоиться о том, что ваша безработица может поставить под угрозу вашу заявку на ипотеку, и ваша потеря работы создаст некоторые проблемы. Но честность и прозрачность необходимы и важны при работе с вашим кредитором. Чем быстрее вы сообщите своему кредитору о своей ситуации, тем скорее они помогут вам составить план.

Но честность и прозрачность необходимы и важны при работе с вашим кредитором. Чем быстрее вы сообщите своему кредитору о своей ситуации, тем скорее они помогут вам составить план.

Можете ли вы подать заявление без работы?

Некоторые заявители решают продолжить процесс подачи заявления, даже если у них больше нет прежней работы. В некоторых случаях они могут показать, что имеют довольно стабильный доход за счет другой работы или других источников дохода.

Но даже если вы можете показать стабильный доход, вы должны быть готовы к некоторым сбоям. Отсутствие того же уровня дохода, что и при подаче заявки, означает, что кредиторы рассмотрят вашу заявку с повышенным вниманием. И ваши шансы на получение кредита ниже. Хотя каждая ситуация уникальна, вы можете ожидать один из трех результатов:

- Ваша заявка может быть задержана.

- Ваша заявка на меньшую сумму может быть принята.

- Ваша заявка может быть отклонена.

Что делать, если вы потеряете работу при покупке дома

Если вы потеряете работу, важно также не терять надежду. Существуют меры, которые вы можете предпринять, чтобы ваше приложение не отклонялось от графика. Чем быстрее вы примете меры, тем выше ваши шансы на положительный результат. Вот пять шагов, которые вы можете предпринять, если окажетесь безработным.

Существуют меры, которые вы можете предпринять, чтобы ваше приложение не отклонялось от графика. Чем быстрее вы примете меры, тем выше ваши шансы на положительный результат. Вот пять шагов, которые вы можете предпринять, если окажетесь безработным.

1. Приостановите подачу заявления

Самое важное, что нужно сделать после того, как вы потеряете работу, – это связаться со своим кредитором. Объясните свою ситуацию и спросите о доступных вариантах, если вы хотите двигаться дальше. Затем попросите вашего кредитора временно приостановить рассмотрение вашего заявления, пока вы выполняете следующие действия.

2. Найдите новую работу

- Обратитесь ко всем своим контактам .

Сообщите своим друзьям, членам семьи, соседям и контактам в социальных сетях, что вы ищете работу.

Сообщите своим друзьям, членам семьи, соседям и контактам в социальных сетях, что вы ищете работу. - Подчеркните свою способность немедленно приступить к работе . Это может быть важным преимуществом для работодателей, которым нужен кто-то, кто сразу же приступит к работе.

- Будьте открыты для новых карьерных возможностей . Не ограничивайте свой поиск вакансиями, идентичными той, на которой вы только что были. Расширение может помочь вам найти работу раньше. Тем не менее, следует иметь в виду, что кредиторы обычно требуют, чтобы вы занимались аналогичной работой, если вы недавно сменили работу. Они также могут ожидать, что вы вернетесь на работу в течение минимального периода времени.

Сообщите своим друзьям, членам семьи, соседям и контактам в социальных сетях, что вы ищете работу.

Сообщите своим друзьям, членам семьи, соседям и контактам в социальных сетях, что вы ищете работу.3. Уменьшите сумму кредита

Ваши шансы получить одобрение на крупную ипотеку или крупную ссуду без работы невелики. Однако ваш кредитор может согласиться одобрить меньшую сумму кредита. Это потребует от вас большего первоначального взноса или покупки дома по более низкой цене.

4. Ищите альтернативные источники дохода

Альтернативные источники дохода могут вдохнуть жизнь в ваше заявление, особенно если вам платят достаточно регулярно. Некоторые кредиторы будут рассматривать все источники дохода со стабильностью и непрерывностью (PDF). Одним из самых популярных способов получения альтернативного дохода является выполнение работы по контракту, также называемой гиг-работой.

По данным Бюро статистики труда США, в Соединенных Штатах работает 1,6 гигабайта. Примеры гиг-работы включают внештатную работу, совместную работу и работу по контракту. Хотя это не считается полной занятостью, IRS рассматривает гиговую работу так же, как работу в офисе или квалифицированную рабочую силу. Благодаря гиговой работе вы сможете начать зарабатывать деньги быстрее.

Что произойдет, если вы отмените заявку на кредит?

Для некоторых заявителей вышеуказанные стратегии могут не оказать положительного влияния на их заявку на получение кредита. Если вы окажетесь в этом лагере, у вас есть возможность отменить заявку на кредит. Хотя отмена может быть вашим последним средством, она может сэкономить драгоценное время и работу как для вас, так и для вашего потенциального кредитора.

Если вы окажетесь в этом лагере, у вас есть возможность отменить заявку на кредит. Хотя отмена может быть вашим последним средством, она может сэкономить драгоценное время и работу как для вас, так и для вашего потенциального кредитора.

Если вы думаете об аннулировании своего заявления, вы можете задаться вопросом, какие могут быть последствия. Хорошей новостью является то, что ваша заявка на ипотеку не является обязывающим контрактом. Вы можете отменить в любое время. Однако не все сборы, связанные с подачей заявки, подлежат возврату. В зависимости от политики вашего кредитора и времени отмены вы можете столкнуться с одним или несколькими из следующих действий:

1. Сборы за утерю заявки

Обработка и рассмотрение заявок на получение ссуды занимает некоторое время. Есть также расходы, которые ваш кредитор должен покрыть для обработки вашего заявления. Эти сборы, как правило, являются частью комиссии за рассмотрение заявки на получение кредита, которая обычно не возвращается. Кроме того, некоторые кредиторы взимают финансовый штраф за отмену заявки на ипотеку.

Кроме того, некоторые кредиторы взимают финансовый штраф за отмену заявки на ипотеку.

2. Последствия для кредита

Отмена заявки не повлияет на ваш кредитный рейтинг. Однако, если вы решите подать заявку на новые кредиты в ближайшем будущем, ваш кредитный рейтинг может пострадать.

3. Потеря задатка

В зависимости от того, как далеко вы продвинулись в процессе подачи заявления, у вас может быть небольшой депозит на условном депонировании. Обычно известный как задаток, этот депозит обычно составляет от 1% до 3% от покупной цены. Задаток показывает продавцу, что вы серьезно относитесь к покупке его дома, и дает вам время для обеспечения финансирования. Если вы вдруг решите аннулировать свою заявку, продавец имеет право удержать задаток.

4. Другие расходы, связанные с применением

Хотя многие кредиторы предлагают различные бесплатные услуги, связанные с заявками (PDF), существуют и другие расходы, которые, как правило, не возмещаются.