Group и комбинированная амортизация Компания Chcadle приобрела парк из 20 грузовиков для доставки по цене 8000 долларов США каждый 2 января 2019 года. Было принято решение использовать комбинированную амортизацию линейным методом и рассчитать амортизацию по следующему графику: Cheadle фактически списала грузовики в соответствии к следующему графику (предположим, что каждый грузовик был выведен из эксплуатации в начале года): Требуется: 1. Подготовьте записи в журнале, необходимые для регистрации предшествующих событий. 2. Предположим, что компания ожидает, что все грузовики прослужат 4 года и будут выведены из эксплуатации по цене 1600 долларов каждый. Используя групповую амортизацию, подготовьте бухгалтерские проводки за все 6 лет, предполагая, что компания списала грузовики, как показано в последнем графике.

Задача 1GI: Кратко объясните значение четырех факторов, которые участвуют в расчете компании… Задача 2GIПроблема 3GI: Было бы желательно требовать, чтобы все компании использовали один и тот же метод амортизации? Задача 4GI: Что такое Проблема 5GIПроблема 6GI: Компания должна использовать метод ускоренной амортизации из-за значительного снижения справедливой. .. Проблема 7GIПроблема 8GIПроблема 9GIПроблема 10GIПроблема 11GI: Согласно ОПБУ США, в год, когда справедливая стоимость актива возрастает, должна ли компания записывать… Задача 12GIЗадача 13GIЗадача 14GI: Сравнить групповой и составной методы начисления амортизации. Задача 15GIЗадача 16GI: Описать учет изменений и исправлений хищения. Задача 17GIЗадача 18GIЗадача 19GI: Объясните значение обесцененного актива и опишите надлежащий учет обесцененных активов. значение из базы амортизации для расчета амортизации… Проблема 2MC: Ворст амортизирует актив А по методу двойного уменьшаемого остатка. Сколько амортизационных отчислений… Задача 3MC: Используя метод суммы цифр, сколько амортизационных отчислений должна отразить Vorst в 2020 году… Проблема 4MC: Vorst амортизирует актив C линейным методом. 30 июня 2020 г. компания Vorst продала актив C за… Проблема 5MC: Машина с расчетным сроком полезного использования 4 года и расчетной остаточной стоимостью 15% была приобретена за… Проблема 6MC: В конце ожидаемого срока полезного использования срок службы амортизируемого актива с оценочной остаточной стоимостью 15%,.

.. Проблема 7GIПроблема 8GIПроблема 9GIПроблема 10GIПроблема 11GI: Согласно ОПБУ США, в год, когда справедливая стоимость актива возрастает, должна ли компания записывать… Задача 12GIЗадача 13GIЗадача 14GI: Сравнить групповой и составной методы начисления амортизации. Задача 15GIЗадача 16GI: Описать учет изменений и исправлений хищения. Задача 17GIЗадача 18GIЗадача 19GI: Объясните значение обесцененного актива и опишите надлежащий учет обесцененных активов. значение из базы амортизации для расчета амортизации… Проблема 2MC: Ворст амортизирует актив А по методу двойного уменьшаемого остатка. Сколько амортизационных отчислений… Задача 3MC: Используя метод суммы цифр, сколько амортизационных отчислений должна отразить Vorst в 2020 году… Проблема 4MC: Vorst амортизирует актив C линейным методом. 30 июня 2020 г. компания Vorst продала актив C за… Проблема 5MC: Машина с расчетным сроком полезного использования 4 года и расчетной остаточной стоимостью 15% была приобретена за… Проблема 6MC: В конце ожидаемого срока полезного использования срок службы амортизируемого актива с оценочной остаточной стоимостью 15%,. .. Проблема 7MC: Комбинированный метод амортизации: a. применяется к группе однородных активов b. является … Проблема 8MC: 1 июля 2018 года корпорация Mundo приобрела заводское оборудование на 50 000. Остаточная стоимость была… Проблема 9MC: Основное средство с расчетным сроком полезного использования 5 лет продается в течение второго года. Как бы использовать… Проблема 10MC: Компания Crowder приобрела участок земли, содержащий извлекаемый природный ресурс. Crowder is… Проблема 1RE: Компания Susquehanna приобрела актив в начале текущего года за 250 000. … Проблема 2RE: Akron Incorporated приобрела актив в начале 1-го года за 375 000. Предполагаемый остаток… Проблема 3RE: Корпорация Albany приобрела оборудование в начале 1-го года за 75 000. Актив не… Проблема 4RE: Компания Utica Machinery покупает актив за 1 200 000. После того, как машина использовалась в течение 25 000… Проблема 5RE: В первый год Utica Machinery Company использует актив из RE11-4 в течение 7 500 часов.

.. Проблема 7MC: Комбинированный метод амортизации: a. применяется к группе однородных активов b. является … Проблема 8MC: 1 июля 2018 года корпорация Mundo приобрела заводское оборудование на 50 000. Остаточная стоимость была… Проблема 9MC: Основное средство с расчетным сроком полезного использования 5 лет продается в течение второго года. Как бы использовать… Проблема 10MC: Компания Crowder приобрела участок земли, содержащий извлекаемый природный ресурс. Crowder is… Проблема 1RE: Компания Susquehanna приобрела актив в начале текущего года за 250 000. … Проблема 2RE: Akron Incorporated приобрела актив в начале 1-го года за 375 000. Предполагаемый остаток… Проблема 3RE: Корпорация Albany приобрела оборудование в начале 1-го года за 75 000. Актив не… Проблема 4RE: Компания Utica Machinery покупает актив за 1 200 000. После того, как машина использовалась в течение 25 000… Проблема 5RE: В первый год Utica Machinery Company использует актив из RE11-4 в течение 7 500 часов. Подготовьте журнал… Задача 6RE: В начале первого года компания Herkimer Co. покупает группу из семи ноутбуков для своих новых сотрудников. Задача 7RE: В конце первого года Herkimer Co. продает два ноутбука по 1800 каждый. На основе информации в… Проблема 8RE: Buffalo, Inc. использует составную амортизацию для своих активов. У Баффало есть машина стоимостью 25 000,… Задача 9REProblem 10RE: Предположим, та же информация, что и в RE11-3, за исключением того, что Albany Corporation приобрела актив на… Задача 11RE: Oneonta Co. владеет оборудованием стоимостью 300 000 и накопленным хищением 120 000. Проблема 12RE: В начале текущего года у компании Andy есть оборудование, которое первоначально стоило 50 000, имеет… Задача 13REПроблема 14RE: (Приложение 11.1) Компания Auburn приобрела актив 1 января 1 года за 150 000 . Актив имеет… Проблема 1E: Методы амортизации Компания Gruman приобрела станок за 220 000 2 января 2019 г.. Это сделало … Проблема 2E: Методы амортизации Компания Sorter приобрела оборудование на 200 000 2 января 2019 года.

Подготовьте журнал… Задача 6RE: В начале первого года компания Herkimer Co. покупает группу из семи ноутбуков для своих новых сотрудников. Задача 7RE: В конце первого года Herkimer Co. продает два ноутбука по 1800 каждый. На основе информации в… Проблема 8RE: Buffalo, Inc. использует составную амортизацию для своих активов. У Баффало есть машина стоимостью 25 000,… Задача 9REProblem 10RE: Предположим, та же информация, что и в RE11-3, за исключением того, что Albany Corporation приобрела актив на… Задача 11RE: Oneonta Co. владеет оборудованием стоимостью 300 000 и накопленным хищением 120 000. Проблема 12RE: В начале текущего года у компании Andy есть оборудование, которое первоначально стоило 50 000, имеет… Задача 13REПроблема 14RE: (Приложение 11.1) Компания Auburn приобрела актив 1 января 1 года за 150 000 . Актив имеет… Проблема 1E: Методы амортизации Компания Gruman приобрела станок за 220 000 2 января 2019 г.. Это сделало … Проблема 2E: Методы амортизации Компания Sorter приобрела оборудование на 200 000 2 января 2019 года. … Проблема 3E: Методы амортизации Компания Nickle приобрела три идентичных актива на 17 000 2 января 2019 года …. Проблема 4E: Определение стоимости приобретения 1 января 2018 г. корпорация Emming приобрела некоторое оборудование…. Задача 5E: Комплексная: приобретение, последующие расходы и амортизация 2 января 2019 г., Lapar… Проблема 6EПроблема 7E: Компания Loban приобрела четыре машины на 9000 каждая и ожидает, что через 3 года они будут проданы за… Задача 8E: Компания Wilcox приобретает четыре машины со следующими характеристиками: Требуется: 1. Подготовить… Задача 9E: Компания Lightning Delivery приобрела новый грузовик для доставки за 45 000 1 апреля 2019 года. Грузовик… Проблема 10E: Компания Hathaway приобрела копировальный аппарат за 8 700 1 октября 2019 года. Машины остались… Проблема 11E: 10 мая 2019 года компания Horan приобрела оборудование за 25000р. Оборудование имеет приблизительную… Проблема 12E: Reveille, Inc. приобрела машину № 204 1 апреля 2019 г., и запустила машину в производство.

… Проблема 3E: Методы амортизации Компания Nickle приобрела три идентичных актива на 17 000 2 января 2019 года …. Проблема 4E: Определение стоимости приобретения 1 января 2018 г. корпорация Emming приобрела некоторое оборудование…. Задача 5E: Комплексная: приобретение, последующие расходы и амортизация 2 января 2019 г., Lapar… Проблема 6EПроблема 7E: Компания Loban приобрела четыре машины на 9000 каждая и ожидает, что через 3 года они будут проданы за… Задача 8E: Компания Wilcox приобретает четыре машины со следующими характеристиками: Требуется: 1. Подготовить… Задача 9E: Компания Lightning Delivery приобрела новый грузовик для доставки за 45 000 1 апреля 2019 года. Грузовик… Проблема 10E: Компания Hathaway приобрела копировальный аппарат за 8 700 1 октября 2019 года. Машины остались… Проблема 11E: 10 мая 2019 года компания Horan приобрела оборудование за 25000р. Оборудование имеет приблизительную… Проблема 12E: Reveille, Inc. приобрела машину № 204 1 апреля 2019 г., и запустила машину в производство. .. Проблема 13E: Компания Bailand приобрела здание за 210 000, остаточная стоимость которого оценивалась в 10 000 и… Проблема 14E: 1 января 2019 года компания Barbosa приобрела участок добычи угля за 1 000 000. По условиям… Задачи 15E: 1 января 2015 года компания Vallahara приобрела оборудование на сумму 650 000, которое она установила в… Задача 16E: Компания Swann продала грузовик для доставки 1 апреля 2019 года. Swann приобрела грузовик 1 января,… Задача 17E: 1 июля 2019 г., компания Osceola вывела из эксплуатации станок для штамповки металла, который она первоначально приобрела… Проблема 18EПроблема 19EПроблема 20E: (Приложение 11.1) Амортизация для целей финансовой отчетности и налога на прибыль Dinkle Company…Проблема 1P: Методы амортизации Компания Winsey приобрела оборудование 2 января , 2019, за 700 000. … Проблема 2P: Методы амортизации Lord Company приобрела машину 2 января 2019 года за 70 000. Машина… Проблема 3P: Методы амортизации Компания Sayers приобрела здание за 250 000 2 января 2019 г.

.. Проблема 13E: Компания Bailand приобрела здание за 210 000, остаточная стоимость которого оценивалась в 10 000 и… Проблема 14E: 1 января 2019 года компания Barbosa приобрела участок добычи угля за 1 000 000. По условиям… Задачи 15E: 1 января 2015 года компания Vallahara приобрела оборудование на сумму 650 000, которое она установила в… Задача 16E: Компания Swann продала грузовик для доставки 1 апреля 2019 года. Swann приобрела грузовик 1 января,… Задача 17E: 1 июля 2019 г., компания Osceola вывела из эксплуатации станок для штамповки металла, который она первоначально приобрела… Проблема 18EПроблема 19EПроблема 20E: (Приложение 11.1) Амортизация для целей финансовой отчетности и налога на прибыль Dinkle Company…Проблема 1P: Методы амортизации Компания Winsey приобрела оборудование 2 января , 2019, за 700 000. … Проблема 2P: Методы амортизации Lord Company приобрела машину 2 января 2019 года за 70 000. Машина… Проблема 3P: Методы амортизации Компания Sayers приобрела здание за 250 000 2 января 2019 г. . … Проблема 4P: Стоимость активов и метод амортизации Компания Heist приобрела машину 2 января 2019 года и использует … Проблема 5P: Групповая и комбинированная амортизация Компания Chcadle приобрела парк из 20 грузовиков для доставки на 8000 … Задача 6P: 2 января 2019 года компания Borrell приобрела четыре грузовика для доставки по 22 000 каждый. Ожидается Боррелл… Проблема 7P: Компания Dinnell владеет следующими активами: В год приобретения и выбытия актива… Проблема 8P: Компания Kam приобрела машину 2 января 2019 г., за 20000р. Ожидаемый срок службы машины составлял… Проблема 9P: В 2019 году контролер компании Ryel попросил вас подготовить корректирующие записи в журнале для… Проблема 10P: Petes Petroleum, Inc., зарегистрированное лицо SEC с календарным годом, занимается бизнесом… Задача 11P: 1 января 2014 года компания Borstad приобрела оборудование на сумму 1 180 000. Он обесценивает… Проблема 12PПроблема 13PПроблема 14P: 2 января 2019 года компания Hunter приобрела легкий грузовик за 18 000.

. … Проблема 4P: Стоимость активов и метод амортизации Компания Heist приобрела машину 2 января 2019 года и использует … Проблема 5P: Групповая и комбинированная амортизация Компания Chcadle приобрела парк из 20 грузовиков для доставки на 8000 … Задача 6P: 2 января 2019 года компания Borrell приобрела четыре грузовика для доставки по 22 000 каждый. Ожидается Боррелл… Проблема 7P: Компания Dinnell владеет следующими активами: В год приобретения и выбытия актива… Проблема 8P: Компания Kam приобрела машину 2 января 2019 г., за 20000р. Ожидаемый срок службы машины составлял… Проблема 9P: В 2019 году контролер компании Ryel попросил вас подготовить корректирующие записи в журнале для… Проблема 10P: Petes Petroleum, Inc., зарегистрированное лицо SEC с календарным годом, занимается бизнесом… Задача 11P: 1 января 2014 года компания Borstad приобрела оборудование на сумму 1 180 000. Он обесценивает… Проблема 12PПроблема 13PПроблема 14P: 2 января 2019 года компания Hunter приобрела легкий грузовик за 18 000. Грузовик, который будет использоваться… Задача 15P: Корпорация Logan, производитель металлопродукции, начала свою деятельность 1 октября 2018 г. У вас есть… Задача 16P: 2 января 2019 г., Brock Corporation приобрела участок земли (участок номер 101) со зданием… Задача 17P: 31 декабря 2019 г. компания Vail владела следующими активами: Vail вычисляет амортизацию и… Задача 18P: вскоре после 31 декабря В 2019 году аудитор запросил график амортизации для грузовых автомобилей Jarrett… Задача 19PПроблема 20P: Основные средства Pell Corporation и счета накопленной амортизации имели… Задача 21PПроблема 1CПроблема 2CПроблема 3C: Прямолинейная и составная амортизация Portland Co. использует линейный метод амортизации для… Проблема 4C: Амортизация продолжает оставаться одной из самых спорных, сложных и важных проблемных областей… Проблема 5C: Следующие два утверждения касаются амортизации: 1. Поскольку наш завод был закрыт для части… Проблема 6C format_list_bulleted

Грузовик, который будет использоваться… Задача 15P: Корпорация Logan, производитель металлопродукции, начала свою деятельность 1 октября 2018 г. У вас есть… Задача 16P: 2 января 2019 г., Brock Corporation приобрела участок земли (участок номер 101) со зданием… Задача 17P: 31 декабря 2019 г. компания Vail владела следующими активами: Vail вычисляет амортизацию и… Задача 18P: вскоре после 31 декабря В 2019 году аудитор запросил график амортизации для грузовых автомобилей Jarrett… Задача 19PПроблема 20P: Основные средства Pell Corporation и счета накопленной амортизации имели… Задача 21PПроблема 1CПроблема 2CПроблема 3C: Прямолинейная и составная амортизация Portland Co. использует линейный метод амортизации для… Проблема 4C: Амортизация продолжает оставаться одной из самых спорных, сложных и важных проблемных областей… Проблема 5C: Следующие два утверждения касаются амортизации: 1. Поскольку наш завод был закрыт для части… Проблема 6C format_list_bulleted

Обзор бухгалтерских уловок, называемых амортизацией

Open Journal of Accounting

Vol. 2 No.2 (2013), ID статьи:30226,6 страниц DOI:10.4236/ojacct.201 3.22007

2 No.2 (2013), ID статьи:30226,6 страниц DOI:10.4236/ojacct.201 3.22007

Обзор бухгалтерских уловок Вызывается Амортизация

Оноджа Аттах Лоуренс 1 , Унегбу Ангус Окечукву 2

1 Бухгалтерский факультет, Университет Майдугури, Майдугури, Нигерия

2 Школа бизнеса и предпринимательства Американского университета Нигерии, Йола, Нигерия

Эл. Это статья с открытым доступом, распространяемая в соответствии с лицензией Creative Commons Attribution License, которая разрешает неограниченное использование, распространение и воспроизведение на любом носителе при условии надлежащего цитирования оригинальной работы.

Поступила в редакцию 10.01.2013 г.; пересмотрено 12 марта 2013 г.; принято 30 марта 2013 г.

РЕФЕРАТ

Амортизация — это сложный, запутанный и запутанный термин в области инженерных, социальных и управленческих наук. В результате бухгалтеры и профессиональные оценщики чрезмерно использовали его, подвергали чрезмерному стрессу и перерабатывали. Международный стандарт финансовой отчетности (IAS) 4 квалифицирует активы как амортизируемые, когда активы используются более одного отчетного периода, т. е. активы, удерживаемые предприятием для производства или обслуживания, и имеют экономический срок полезного использования. Принимая во внимание, что в соответствии со Стандартным заявлением о практике бухгалтерского учета (SSAP) 12 амортизация рассматривается как износ, потребление или иная потеря стоимости основных средств, независимо от того, возникает ли она в результате использования, оттока времени или устаревания в результате изменений технологий и рынка. Сложность может возникнуть, когда она рассматривается как падение цены, физический износ, распределение стоимости, падение стоимости, метод оценки и замена активов. Запутанность и путаница неизбежны, когда бухгалтеры применяют различные методы начисления амортизации по одним и тем же или подобным активам с разным сроком службы.

В результате бухгалтеры и профессиональные оценщики чрезмерно использовали его, подвергали чрезмерному стрессу и перерабатывали. Международный стандарт финансовой отчетности (IAS) 4 квалифицирует активы как амортизируемые, когда активы используются более одного отчетного периода, т. е. активы, удерживаемые предприятием для производства или обслуживания, и имеют экономический срок полезного использования. Принимая во внимание, что в соответствии со Стандартным заявлением о практике бухгалтерского учета (SSAP) 12 амортизация рассматривается как износ, потребление или иная потеря стоимости основных средств, независимо от того, возникает ли она в результате использования, оттока времени или устаревания в результате изменений технологий и рынка. Сложность может возникнуть, когда она рассматривается как падение цены, физический износ, распределение стоимости, падение стоимости, метод оценки и замена активов. Запутанность и путаница неизбежны, когда бухгалтеры применяют различные методы начисления амортизации по одним и тем же или подобным активам с разным сроком службы.

1. Введение

В настоящее время теория и практика амортизации в целом не унифицируют фиксированную сумму, подлежащую учету в качестве годовых расходов в отчете о прибылях и убытках и бухгалтерском балансе, из-за различных значений и расчетов. Хотя концепция существенности утверждает, что то, что может быть существенным для одного человека/компании, не обязательно может быть существенным для другого человека/компании (концепция ценности). Концепция существенности считается фундаментальной, когда включение или исключение определенной статьи, операции в финансовую отчетность или из нее может привести к искажению, вводу в заблуждение и/или обесцениванию ожидаемого финансового отчета, значения и понимания. Чтобы избежать такого запутанного характера любого включения или исключения, необходимо четко объяснить такие аспекты в форме примечаний к счетам, которые вызывают доверие и надежность у пользователей финансовой отчетности.

Концепция существенности считается фундаментальной, когда включение или исключение определенной статьи, операции в финансовую отчетность или из нее может привести к искажению, вводу в заблуждение и/или обесцениванию ожидаемого финансового отчета, значения и понимания. Чтобы избежать такого запутанного характера любого включения или исключения, необходимо четко объяснить такие аспекты в форме примечаний к счетам, которые вызывают доверие и надежность у пользователей финансовой отчетности.

Слово «амортизация» было чрезмерно переработано, использовано, чрезмерно подчеркнуто и, прежде всего, имеет различные значения с различными коннотациями даже среди внутригрупповых и межгрупповых дисциплин. Международный стандарт финансовой отчетности (IAS) 4 и Заявление о стандартной практике бухгалтерского учета (SSAP) 12 рассматривают стандарты учета амортизации как распределение амортизируемой суммы активов в течение предполагаемого срока их полезного использования. Амортизируемая стоимость активов привязана к их первоначальной стоимости в финансовой отчетности за вычетом оценочной остаточной стоимости.

1) Активы, используемые более одного отчетного периода.

2) Активы, имеющие первоначальный срок полезного использования.

3) Активы, предназначенные для использования или поставки товаров и услуг, или для сдачи в аренду, или для административных целей.

SSAP 12 рассматривает учет амортизации как меру износа, потребления или иной потери стоимости основных средств, независимо от того, возникает ли она в результате использования, оттока времени или устаревания в результате технологических и рыночных изменений.

Анализ МСФО (IAS) 4 и МСФО (SSAP) 12 может отличаться по содержанию и форме и может быть согласован в рамках сложной технической бухгалтерской операции. Неопределенность амортизации в бухгалтерской литературе, вызывающая озабоченность у бухгалтеров, включает:

1) Как падение цены, 2) Как физический износ, 3) Как падение стоимости, 4) Как распределение затрат, 5) Как замена активов, 6) Как метод оценки.

МСФО (IAS) 4, МСФО (SSAP) 12 и другая литература по бухгалтерскому учету остаются источником справочных материалов по методам, выбору и отражению амортизации в финансовой отчетности. NASB, IASC, ASSC и т. д. несут ответственность за разработку стандартов бухгалтерского учета, и им еще предстоит выступить с противоположным мнением о том, как:

1) Изучить объем и применение амортизации в соответствии с МСБУ 4 и МСФО 12 и ее влияние на финансовую отчетность.

2) Оценить экономическую стоимость амортизационных отчислений на предприятии.

3) Изучить постоянную актуальность амортизации в инфляционной экономике.

1.1. Цель исследования

Основная цель данного документа состоит в том, чтобы рассмотреть различные методы и факторы, необходимые для ежегодной амортизации в финансовой отчетности, и оценить экономические выгоды от амортизации.

Их конкретные цели заключаются в следующем:

• определить влияние теоретических и практических подходов к начислению амортизации в финансовой отчетности с использованием доступных методов в соответствии с МСФО (IAS) 4 и SSAP 12;

• определить унифицированную концепцию существенности, которая не повлияет на показатель прибыли в финансовой отчетности;

• изучить некоторые злоупотребления денежными средствами при начислении амортизации на основе различных значений, применений и расчета первоначальной стоимости активов предприятия.

1.2. Обоснование пересмотра

К органам, на которые возложена ответственность за разработку, публикацию, внедрение и установление стандартов бухгалтерского учета, относятся: Нигерийский совет по стандартам бухгалтерского учета (NASB), Комитет по международным стандартам бухгалтерского учета (IASC) и Руководящий комитет по стандартам бухгалтерского учета (ASSC) и т. д. и, без сомнения, объединит различные идеологические идеи в общую систему отсчета при отражении амортизации в финансовых отчетах. Это повысит осведомленность и упорядочит последствия выбора амортизации среди фирм в их методах обеспечения амортизации. Это уменьшит обманный характер сообщения о высокой стоимости амортизации в заявке на замену активов, что может подорвать как прибыль, так и стоимость активов на отчетные даты.

Наконец, этот подход введет новые методы бухгалтерского учета и устранит фиброид амортизации для получения достоверного и достоверного представления в финансовой отчетности.

2. Обзор бухгалтерской концепции амортизации

Обзор бухгалтерской концепции амортизации

Международный стандарт бухгалтерского учета 8 (Учетная политика, изменения в бухгалтерских оценках и ошибки) содержит неопровержимые утверждения в отношении концепции амортизации и метода представления в финансовой отчетности. Несмотря на утверждения МСФО (IAS) 8, многим бухгалтерам еще предстоит решить, следует ли рассматривать амортизацию как учетную политику или как бухгалтерские оценки. Каждая из этих концепций по-разному влияет на представление производительности сущностей. В этом разделе статьи основное внимание будет уделено рассмотрению целей, методов и концепций амортизации в различных профессиях.

2.1. Современное состояние: обзор амортизации

В [1,2] отмечается, что целью амортизации является распределение справедливой доли стоимости основных средств на срок полезного использования активов. SSAP12 требует, чтобы резерв на амортизацию основных средств с конечным сроком полезного использования создавался следующим образом:

1) Распределять стоимость или переоцененную сумму за вычетом оценочной остаточной стоимости как можно более справедливо на количество лет, в течение которых ожидается получение выгоды от использования актив.

2) Замена основных средств по истечении срока их полезного использования путем начисления амортизации. Средства, которые в противном случае могли бы распределяться в виде дивидендов, могли бы оставаться внутри организации. Этот стандарт не рассматривает достаточность средств в качестве критерия замены активов.

3) В качестве метода переоценки. Теоретическое убеждение в снижении экономической стоимости актива может быть неверным на практике, поскольку оно практически не имеет отношения к технике оценки. Слово «инфляционный тренд» оправдывает тот факт, что амортизация имеет мало общего с измерением стоимости.

4) В качестве меры физического износа. Амортизация – это гораздо больше, чем обычный физический износ. Физические факторы являются не только частью элемента, поскольку при расчете амортизации учитываются экономика и устаревание, но также время и изменения в технологии.

5) В качестве снижения стоимости и замены актива в конце срока его полезного использования. Неверные отчисления по списанной стоимости не равносильны падению стоимости актива в период замены. Более того, накопленная списанная стоимость вряд ли заменит актив, особенно в условиях галопирующей инфляции. Амортизация как распределение чистой исторической стоимости актива может соответствовать современному мышлению в области бухгалтерского учета.

Неверные отчисления по списанной стоимости не равносильны падению стоимости актива в период замены. Более того, накопленная списанная стоимость вряд ли заменит актив, особенно в условиях галопирующей инфляции. Амортизация как распределение чистой исторической стоимости актива может соответствовать современному мышлению в области бухгалтерского учета.

6) Наконец, в качестве вознаграждения за активы, используемые в производстве товаров и услуг. Так же, как вознаграждение факторам производства (земле, труду, капиталу и предпринимателю) в виде ренты, заработной платы, процента и прибыли соответственно.

2.2. Некоторые традиционные нерешенные вопросы об амортизации

Давняя путаница в отношении амортизации в бухгалтерской практике, по-видимому, связана с отсутствием согласия среди бухгалтеров относительно того, что означает слово «амортизация». В [3,4] предполагается, что, хотя амортизация представляет собой снижение цены любого актива, она происходит от латинского слова «de» означает «от» и «pretium» означает цену. В соответствии с общепринятой практикой бухгалтерского учета в отношении амортизируемых активов амортизация означает уменьшение покупной цены до конечной цены продажи в момент выбытия. Ссылка обычно делается на рыночную стоимость только в начале и в конце срока службы актива. Эти утверждения также получили поддержку в [5]. Однако в [6,7] амортизация рассматривалась как физический износ актива. Другие рассматривают это как отсроченное техническое обслуживание. Амортизация определяется в [8] со ссылкой на Верховный суд США в деле Lindheimer V lllinois Bell Telephone Co. 29.2, US 151, (1934), как убыток, не возмещенный текущим обслуживанием, вызванный всеми факторами, вызывающими окончательную ликвидацию имущества.

В соответствии с общепринятой практикой бухгалтерского учета в отношении амортизируемых активов амортизация означает уменьшение покупной цены до конечной цены продажи в момент выбытия. Ссылка обычно делается на рыночную стоимость только в начале и в конце срока службы актива. Эти утверждения также получили поддержку в [5]. Однако в [6,7] амортизация рассматривалась как физический износ актива. Другие рассматривают это как отсроченное техническое обслуживание. Амортизация определяется в [8] со ссылкой на Верховный суд США в деле Lindheimer V lllinois Bell Telephone Co. 29.2, US 151, (1934), как убыток, не возмещенный текущим обслуживанием, вызванный всеми факторами, вызывающими окончательную ликвидацию имущества.

Бухгалтеров интересует финансовый аспект, а не физические факторы. Другие специалисты, такие как инженеры, имеют свои собственные концепции амортизации. В [9] физические факторы отнесены к инженерной задаче, в которой особое значение имеет амортизация, связанная с износом производственных установок и оборудования. Эту концепцию поддерживает [10], поскольку он заявил, что амортизация представляет собой уменьшение стоимости по причине износа, физический износ активов может быть вызван не их использованием в производстве, а другими факторами, такими как гниение, ржавчина, коррозия и технологические изменения. В своем письме [11] изложенное экономистами понятие стоимости, которое представляет собой себестоимость, меновую стоимость, используемую или полезность и относительную ценность оценки, сталкивается со значительными трудностями в понимании этого понятия. Если стоимость актива не указана, экономическая стоимость не имеет отношения к оценке амортизации. Он рассматривается как резерв на замену объекта длительного пользования (пришедшего в негодность) по окончании срока его полезного использования.

Эту концепцию поддерживает [10], поскольку он заявил, что амортизация представляет собой уменьшение стоимости по причине износа, физический износ активов может быть вызван не их использованием в производстве, а другими факторами, такими как гниение, ржавчина, коррозия и технологические изменения. В своем письме [11] изложенное экономистами понятие стоимости, которое представляет собой себестоимость, меновую стоимость, используемую или полезность и относительную ценность оценки, сталкивается со значительными трудностями в понимании этого понятия. Если стоимость актива не указана, экономическая стоимость не имеет отношения к оценке амортизации. Он рассматривается как резерв на замену объекта длительного пользования (пришедшего в негодность) по окончании срока его полезного использования.

В [12] выделяются четыре возможности замены активов, тем самым поддерживая более раннюю точку зрения [8] как: замена субъективной стоимости, замена первоначальной стоимости, физическая замена в конце срока полезного использования и замена в некоторых случаях форма рыночной стоимости. Амортизация рассматривается как проблема распределения первоначальной стоимости в соответствии с текущими доходами в [13], но описывается в [14] как часть основных средств, которая не подлежит возмещению, когда актив окончательно выводится из эксплуатации. Резерв на покрытие этой потери капитала представляет собой неотъемлемую часть затрат на ведение бизнеса в течение фактического коммерческого срока службы актива и не зависит от суммы полученной прибыли. Тем не менее, существует значительная путаница в отношении природы и значения концепции амортизации в современной бухгалтерской мысли.

Амортизация рассматривается как проблема распределения первоначальной стоимости в соответствии с текущими доходами в [13], но описывается в [14] как часть основных средств, которая не подлежит возмещению, когда актив окончательно выводится из эксплуатации. Резерв на покрытие этой потери капитала представляет собой неотъемлемую часть затрат на ведение бизнеса в течение фактического коммерческого срока службы актива и не зависит от суммы полученной прибыли. Тем не менее, существует значительная путаница в отношении природы и значения концепции амортизации в современной бухгалтерской мысли.

Традиционная концепция амортизации рассматривается как убыток, понесенный в результате физического износа, убыток из-за внешних причин физической формы актива, резерв на замену, уменьшение стоимости, процесс распределения затрат и т. д. Обращает на себя внимание тот факт, что ни одна из этих традиционных концепций не может дать удовлетворительной интерпретации того, что бухгалтеры делают при учете амортизации.

2.3. Факторы, которые следует учитывать при выборе амортизации

Безусловно, если необходимо придерживаться традиционной концепции амортизации, необходимость объективных критериев для определения величины амортизации ставится под сомнение. Чтобы актив соответствовал критериям амортизации, на него могут повлиять следующие свойства, как указано в [14]:

1) Первоначальная стоимость актива. [12] со ссылкой на утверждения проекта стандарта (ED) 37, МСФО (IAS) 4 и SSAP 12 предполагает, что основные средства могут амортизироваться только на основе их первоначальной стоимости. При определении первоначальной стоимости другие затраты, непосредственно связанные с приобретением машины, добавляются к покупной цене, например, стоимость соглашения, стоимость установки, стоимость усовершенствования и т. д. Однако это обеспечит более объективные критерии при распределении прошлых затрат на текущие. доход.

2) Подобно исторической стоимости, это актив, который должен иметь экономический срок службы. Бизнес как действующее предприятие, в отличие от государственного сектора, где вся стоимость актива списывается в том отчетном периоде, в котором он был приобретен. Производительное усилие актива в частном секторе распределяется по его коммерческой стоимости. Ожидается, что профессиональный оценщик оценит экономический срок полезного использования актива, что поможет бухгалтерам в выборе амортизационных отчислений.

Бизнес как действующее предприятие, в отличие от государственного сектора, где вся стоимость актива списывается в том отчетном периоде, в котором он был приобретен. Производительное усилие актива в частном секторе распределяется по его коммерческой стоимости. Ожидается, что профессиональный оценщик оценит экономический срок полезного использования актива, что поможет бухгалтерам в выборе амортизационных отчислений.

3) Ликвидационная стоимость имеет первостепенное значение при определении величины амортизации. Однако необходимо помнить, что некоторые активы могут не иметь остаточной стоимости в конце срока их полезного использования. Другими словами, говорят, что он бесполезен из-за гниения, коррозии и т. д.

4) Характер и вид активов. Очевидно, что методы начисления амортизации варьируются от одного актива к другому даже в одной и той же организации. Некоторое оборудование может быть хрупким или деликатным в обращении, а предполагаемый срок службы зависит от технического обслуживания активов. Точно так же стихийное бедствие может сделать бесполезным экономический срок службы активов, даже если эти активы имеют различную денежную стоимость, срок службы, ликвидационную стоимость и т. д.

Точно так же стихийное бедствие может сделать бесполезным экономический срок службы активов, даже если эти активы имеют различную денежную стоимость, срок службы, ликвидационную стоимость и т. д.

5) Использование или мощность активов. Частота и объем производства очень важны при выборе отказа от поддержки. Некоторое оборудование может выдержать требование непрерывности производственного процесса, а другое — нет. Соответственно, мощность или объем производства могут варьироваться от одной машины к другой, поскольку некоторый резерв на амортизацию делается на основе объема или мощности.

6) Стоимость усовершенствования и развития. Аналогичен прямым затратам, связанным с приобретением оборудования к существующему активу, что приводит к повышению эффективности активов, повышению производительности, увеличению срока экономической службы и т. д.

2.4. Методы начисления амортизации

В своей работе [15] со ссылкой на МСФО (IAS) 4 и SSAP 12 рекомендуют нижеупомянутые методы амортизации основных средств, которые зависят от характера, типа, срока службы, ликвидационной стоимости и первоначальной стоимости актива:

1) Линейный метод

Помимо легкости для понимания и математической простоты, он не имеет бухгалтерского обоснования, поскольку фиксированная ежегодная плата зачисляется на счет основных средств в течение всего срока их полезного использования. Он считал [16], что прочность, производительность и ремонт актива постоянны, отсюда и ежегодная фиксированная плата. Это предположение, высказанное [17], конечно же, неверно, поскольку по мере старения актива его прочность и производительность снижаются в геометрической прогрессии, а затраты на техническое обслуживание и ремонт увеличиваются в геометрической прогрессии. Ежегодная амортизация представляет собой первоначальную стоимость, деленную на количество лет, в течение которых актив за вычетом стоимости брака, как показано ниже:

Он считал [16], что прочность, производительность и ремонт актива постоянны, отсюда и ежегодная фиксированная плата. Это предположение, высказанное [17], конечно же, неверно, поскольку по мере старения актива его прочность и производительность снижаются в геометрической прогрессии, а затраты на техническое обслуживание и ремонт увеличиваются в геометрической прогрессии. Ежегодная амортизация представляет собой первоначальную стоимость, деленную на количество лет, в течение которых актив за вычетом стоимости брака, как показано ниже:

где AD = Годовая амортизация.

R = Остаточная стоимость и N — количество лет актива.

C= Историческая стоимость.

2) Ускоренные методы. Он включает:

а) Метод уменьшающегося/убывающего/убывающего остатка: В [18] утверждается, что амортизационные отчисления получают путем применения фиксированного процента к уменьшающейся балансовой стоимости актива. Остаточная стоимость актива – это его себестоимость за вычетом накопленной амортизации на сегодняшний день. Он предполагает, что эксплуатационные характеристики, прочность и ремонт не являются постоянными по мере старения актива. Следовательно, произвол не может быть преодолен. Общая формула для этого метода показана ниже:

Он предполагает, что эксплуатационные характеристики, прочность и ремонт не являются постоянными по мере старения актива. Следовательно, произвол не может быть преодолен. Общая формула для этого метода показана ниже:

R = C (I – D) n где R = остаточная стоимость; C = историческая стоимость; n = срок использования активов D — норма амортизации в %.

В качестве альтернативы: r = 1 – n, где r = норма амортизации в %, n = срок службы, R = стоимость брака; C = историческая стоимость.

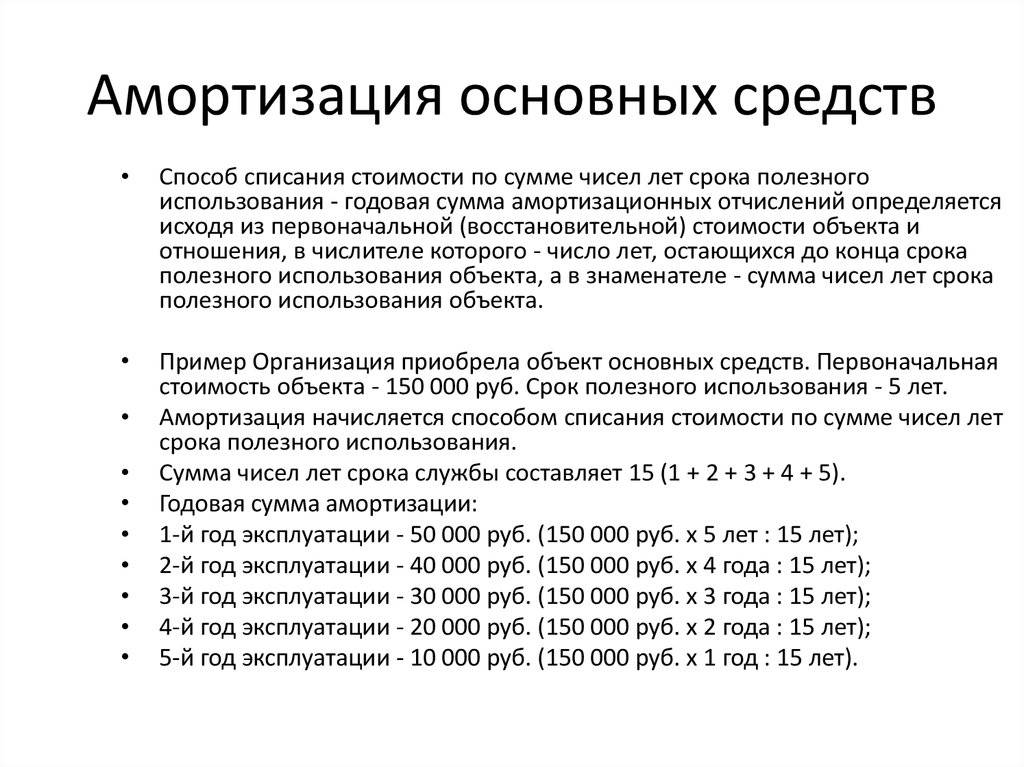

b) Метод суммы годовых цифр

Это способ получения амортизационных отчислений, которые значительно выше в первые годы и ниже в последующие годы. Поскольку в США это делается путем применения постоянных уменьшающихся ставок к постоянной амортизируемой сумме посредством фракционирования, это предположение [19].]. Это, как правило, более популярно, поскольку признает, что новый актив имеет меньшие затраты на ремонт, техническое обслуживание, повышение производительности и эффективности в начале периода и меньшие амортизационные отчисления по мере старения актива из-за увеличения затрат на ремонт и техническое обслуживание. Годовая амортизация равна норме, умноженной на амортизационную базу, то есть на стоимость актива. Количественное выражение метода суммы цифр года, которое помогло бы понять деловую операцию, приведено в таблице 1.

Годовая амортизация равна норме, умноженной на амортизационную базу, то есть на стоимость актива. Количественное выражение метода суммы цифр года, которое помогло бы понять деловую операцию, приведено в таблице 1.

Поддерживая утверждения [19], [16], придерживается мнения, что этот подход означает, что по мере старения активов меньшие амортизационные отчисления будут дополняться увеличением затрат на ремонт и техническое обслуживание в течение финансового года.

c) Метод переоценки

Написав о методе переоценки амортизации, [18] высказал мнение, что особенности, характер и тип актива могут не позволять обоснованному суждению применять линейный или ускоренный методы. Когда сумма или физический износ неопределенны и их трудно установить, а в сочетании с неправильной оценкой это может привести к произволу, подобному амортизации живого скота. Другие могут включать инструменты фермера, инженерные инструменты и оборудование подрядчика, но [20] утверждает, что этот метод становится очевидным, когда существенными факторами амортизации являются устаревание, течение времени и изменения в технологии.

d) Метод выпуска или использования или единицы продукции

В обоих [12,15] этот метод позволяет распределять стоимость основных средств по отношению к выпуску или использованию каждый год. Это имеет тенденцию быть более реалистичным, когда объем производства или использования значительно варьируется от года к году из-за поломки оборудования, забастовок, отсутствия сырья в производстве. Он игнорирует остаточную стоимость активов; и выражается как: Годовой отл.

Таблица 1. Применение в бухгалтерском учете метода суммы цифр года.

e) Метод аннуитета или растущих платежей

Обычно капитал, заблокированный в активе, рассматривается как приносящий проценты; постоянная ежегодная амортизация зачисляется на счет основных средств в течение срока полезного использования основных средств за вычетом ликвидационной стоимости, если таковая имеется. Согласно [3], полученные проценты должны дебетоваться на счет активов по фиксированной процентной ставке, но при уменьшении остатка. Это происходит, когда устаревание наступает после фактического износа, что сокращает предполагаемый срок службы актива. Тем не менее, [11] утверждал, что этот метод подходит для долгосрочной аренды, когда в течение срока ее действия вносятся непрерывные дополнения. Актуарно считается, что стоимость актива обеспечивает ренту в течение его срока службы, причем стоимость ренты представляет собой ежегодные отчисления на амортизацию. Обычно амортизация, начисляемая на счет прибылей и убытков, представляет собой разницу между условной процентной ставкой и условной периодической ставкой ренты, текущая стоимость которой равна 1 и определяется как:

Это происходит, когда устаревание наступает после фактического износа, что сокращает предполагаемый срок службы актива. Тем не менее, [11] утверждал, что этот метод подходит для долгосрочной аренды, когда в течение срока ее действия вносятся непрерывные дополнения. Актуарно считается, что стоимость актива обеспечивает ренту в течение его срока службы, причем стоимость ренты представляет собой ежегодные отчисления на амортизацию. Обычно амортизация, начисляемая на счет прибылей и убытков, представляет собой разницу между условной процентной ставкой и условной периодической ставкой ренты, текущая стоимость которой равна 1 и определяется как:

где i = годовая процентная ставка в %; n = количество лет активов, где ежегодная условная амортизация указана как

, где C = историческая стоимость c(i) = условная процентная ставка.

Можно определить годовую амортизацию, условные проценты и амортизацию, используя аренду стоимостью 6000 найр на 7 лет с аннуитетом в размере 6 1/2% годовых. Годовой, как в Таблице 2.

Годовой, как в Таблице 2.

Прискорбно отметить, что по мере того, как актив становится слабым в эксплуатационных характеристиках с увеличением затрат на ремонт и техническое обслуживание в период старения, амортизационные отчисления увеличиваются астрономически, [4,7] оба согласились. Заявленная прибыль в этом более позднем возрасте, должно быть, была обращена в пропасть; тем самым разрушая распределяемую прибыль в руках заинтересованного лица, следовательно, распределяемая прибыль становится нераспределяемой.

f) Метод амортизационного фонда

Этот метод обеспечивает наличие средств для замены активов в конце срока их полезного использования [9]. Метод предполагает вложение денежных средств вне бизнеса. Кроме того, цель состоит в том, чтобы регулярно инвестировать деньги, которые вместе с накопленными процентами или дивидендами достаточны для финансирования фирмой заменяемых активов. Несмотря на то, что точное количество может быть реализовано, некоторые факторы, препятствующие достижению этой благородной цели, перечислены в [15]:0005

• Изменения в науке и технике могут привести к тому, что активы не будут использоваться раньше времени.

• Изменение цены активов, даже если они могут быть того же типа, размера и мощности.

• Активы могут иметь больший или меньший срок службы, чем заменяемые.

• Изменения в системе налогообложения могут повлиять на получаемые дивиденды или проценты или суммы, полученные от инвестиций.

• Рыночная стоимость инвестиций может увеличиваться или уменьшаться из-за инфляции, при этом реализованная стоимость может значительно отличаться от ожидаемой стоимости при первом составлении схемы.

Таблица 2. Способ начисления амортизационных отчислений.

3. Выводы и рекомендации

Загадка амортизации и амортизируемых активов и ее применение в финансовой отчетности усугубляют сложившееся мышление в бухгалтерской практике. Поскольку ему не хватает точности в методах, определениях и оценках, налоговые органы запрещают амортизацию в качестве допустимых расходов и заменяют ее резервом капитала. Другая причина, постулируемая налоговыми органами для отказа в начислении амортизационных отчислений, заключается в том, что они не обоснованы. Многие другие утверждают, что амортизационные отчисления, включенные в финансовую отчетность, являются скорее субъективным решением. Стороны финансовой отчетности могут быть ошеломлены или огорчены из-за высокой или низкой заявленной прибыли, на которую, должно быть, повлияли методы и норма амортизации. Общие, финансовые отчеты или финансовые отчеты для показухи могут не соответствовать действительности и достоверности отчета о прибылях и убытках и баланса.

Многие другие утверждают, что амортизационные отчисления, включенные в финансовую отчетность, являются скорее субъективным решением. Стороны финансовой отчетности могут быть ошеломлены или огорчены из-за высокой или низкой заявленной прибыли, на которую, должно быть, повлияли методы и норма амортизации. Общие, финансовые отчеты или финансовые отчеты для показухи могут не соответствовать действительности и достоверности отчета о прибылях и убытках и баланса.

Предположение, что амортизация является методом оценки и замены активов в бизнесе, неверно. Инфляционная тенденция фактически доказала неверность приведенного выше предположения. Цена активов вчера меняется астрономически, так что накопленная амортизация не может заменить их стоимость на сегодняшнем или завтрашнем рынке.

Бухгалтеры знают о грубом злоупотреблении, чрезмерной работе, чрезмерном стрессе и чрезмерном использовании термина «амортизация» в финансовой отчетности и его различных применениях, которые действительно приводят к конфликту интересов среди пользователей финансовой отчетности. Тем не менее, его цель и применение остались в силе, поскольку совет директоров, на который возложена эта ответственность, не сформулировал никаких встречных принципов или правил.

Тем не менее, его цель и применение остались в силе, поскольку совет директоров, на который возложена эта ответственность, не сформулировал никаких встречных принципов или правил.

Последствием этого обзора является то, что амортизацию следует использовать с осторожностью, особенно когда ожидаемый экономический срок полезного использования актива недолгий из-за новой технологии или течения времени, что чрезвычайно затрудняет восстановление или замену остаточная стоимость Актива. Также рекомендуется проводить последовательную и постоянную политику в отношении выбора метода амортизации, чтобы можно было объективно анализировать и позиционировать производительность Фирмы в сверхурочные периоды.

На основе этого обзора также рекомендуется, чтобы были введены в действие положения и стандарты, обеспечивающие юридическую силу при использовании амортизации в качестве метода получения доходов и фальсификации финансовых отчетов. Это не только обеспечит последовательность в использовании метода амортизации, но и устранит субъективное восприятие амортизации за рамками учетных циклов. Установление жесткого стандарта бухгалтерского учета, обеспечивающего соблюдение методов амортизации и условий для принятия, не только приведет к объективным расходам на амортизацию, но и повысит его общее признание и уменьшит восприятие его уловок среди профессионалов.

Установление жесткого стандарта бухгалтерского учета, обеспечивающего соблюдение методов амортизации и условий для принятия, не только приведет к объективным расходам на амортизацию, но и повысит его общее признание и уменьшит восприятие его уловок среди профессионалов.

ССЫЛКИ

- О. Бенджамин, «Исследования в области бухгалтерского учета — текст и литература», New-Age Publishers, Enugu, 1992, стр. 46-59.

- Л. Голдберг, «Концепция амортизации в MPB Perera», Теория бухгалтерского учета, 1962, стр. 98-106.

- Ф. Вуд, «Бухгалтерский учет 2», 3-е издание, Richard Clay Ltd., Лондон, 2007 г., стр. 90–220.

- Дж. А. Аканни, «Управление: концепции, методы и примеры», Julab Publishers Limited, Ибадан, 1988, стр. 67–96.

- П. А. Самуэльсон, «Экономика, издание для иностранных студентов», McGraw-Hill Kogakusha Ltd., Окленд, 1979, стр. 134-148.

- Дж. К. Бонбрайт, «Оценка собственности, в MPB Perera, теория бухгалтерского учета и развитие», Thomson Publishing Company, 1973, стр.

508-521.

508-521. - П. Джи, «Бухгалтерский учет и бухгалтерский учет», Butter North Green Ltd., Лондон, 1986, с. 37.

- М. Р. Мэтьюз и М. Х. Б. Перера, «Теория бухгалтерского учета и развитие», Thomson Publishing Company, 1996, стр. 103–156.

- П. Х. Терпин и др., «Передовые методы финансового учета», 2-е издание, Financial Training Publication Ltd., Лондон, 1986, стр. 320-347.

- Э. Мэтисон, «Амортизация фабрик, шахт и промышленных предприятий и их оценка», Издательская компания, Парера, 1984, стр. 220-267.

- А. Р. Анао, «Введение в финансовый учет», Longman Nigeria Ltd., Бенин-Сити, 1996, стр. 206-257.

- А. Р. Дженнингс, «Финансовый учет», DP Publication Ltd., Лондон, 1990, стр. 340–373.

- Э. Омолехинва, «Основы бухгалтерского учета», Pumark Nigeria Ltd., Икеджа, 2003 г., стр. 107–185.

- Институт присяжных бухгалтеров Англии и Уэльса, «Рекомендации по принципам бухгалтерского учета» Амортизация финансовых активов, Лондон, 1945 г.

508-521.

508-521.