Утрата чека — не повод отказать в возврате товара

Теги: законодательство, возврат товаров, бизнес, Оксана Кобзева, защита прав потребителей, Контур.Маркет

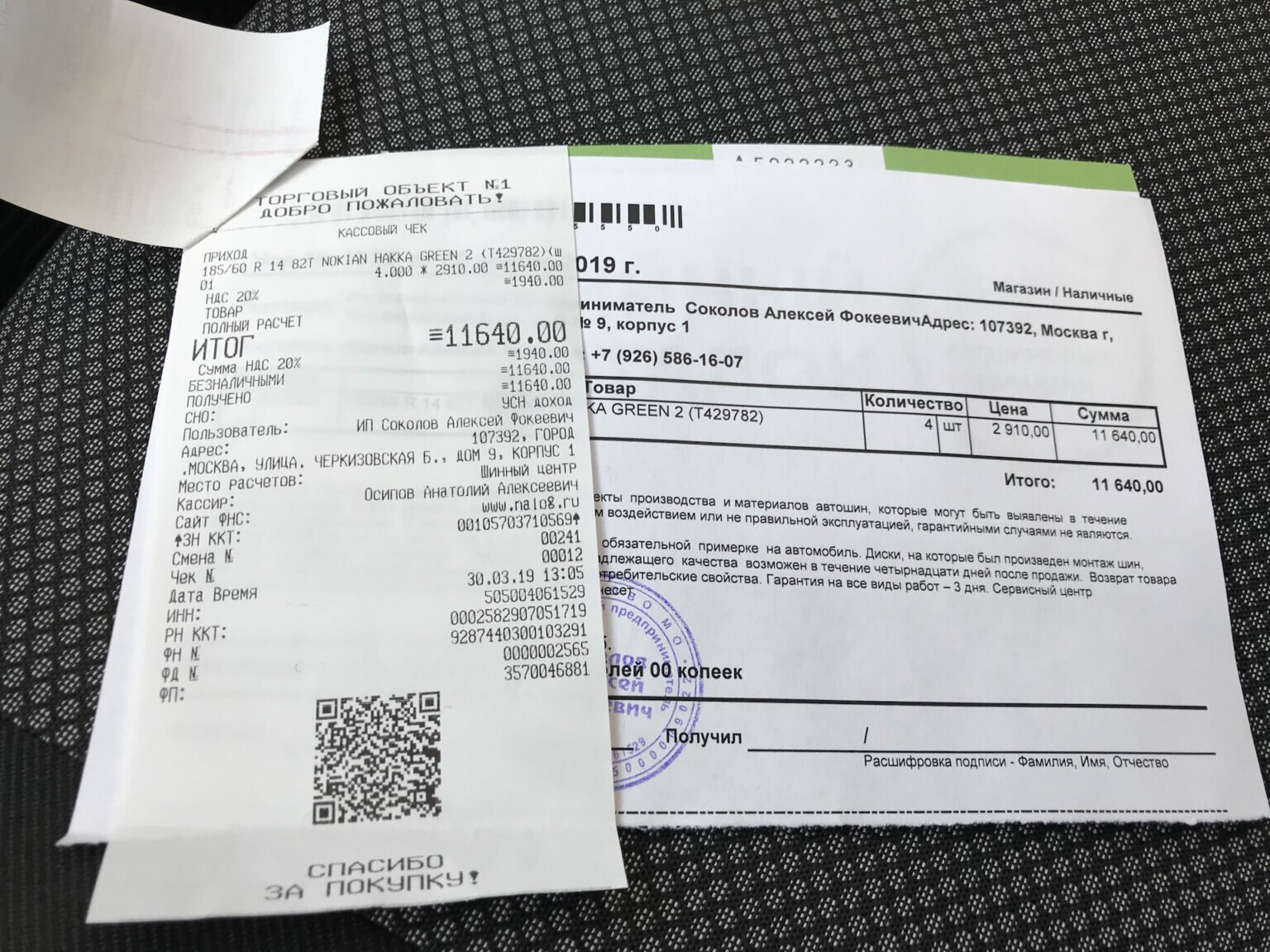

По статистике Роспотребнадзора, многие покупатели оставляют чеки на кассе, а когда пытаются вернуть товар — получают отказ от продавцов. В недавнем информационном сообщении ведомство предупредило, что отсутствие чека – не повод для отказа. Покупатель вправе подтвердить покупку не только кассовым чеком, но и другими способами.

Что это за способы, комментирует Оксана Кобзева, эксперт Контур.Маркета по кассовому законодательству.Типичная ситуация: покупатель оплатил пару обуви, а чек сразу выбросил. Позже выяснилось, что обувь не подходит ему по размеру. На следующий день покупатель вернулся в магазин, чтобы сдать ботинки, но была смена другого продавца, который не согласился оформить возврат без чека.

Верно ли поступил продавец?

Нет, отсутствие чека не повод отказывать покупателю в возврате.

К сведению:

Отказ продавца вернуть деньги за товар под предлогом отсутствия денежных средств не является уважительной причиной: суды такие доводы не принимают, занимают сторону покупателя.

Напротив, вот если покупатель не укажет причины возврата товара, то суд скорее займет сторону продавца.

Покупатель может запросить у продавца письменный отказ вернуть деньги и подать жалобу в Роспотребнадзор. Ведомство может оштрафовать после плановой проверки. Обжаловать штраф можно, но опять же через суд.

Вот какие варианты доказательства факта покупки при утрате чеков рекомендует Роспотребнадзор:

— Выписка из банка с датой и суммой расчета, а главное — с получателем платежа. Это самый легкий способ, он подходит для тех случаев, когда покупатель расплатился безналичным способом.

Реклама на New Retail. Медиакит — Запись на карте лояльности. Постоянные покупатели оформляют скидочные карты магазина и предъявляют их вовремя расчета. Эта информация отражается в личном кабинете пользователя и во внутренних системах магазина.

— Упоминание магазина в гарантийном талоне, инструкции по эксплуатации или в паспорте товара — в любом документе, который выдали вместе с товаром.

— Поиск данных в базе магазина. Продавец может найти нужный чек в кассовой программе или в личном кабинете ОФД. Конечно, он не обязан этого делать, его обязанность только выдать чек при расчете. Однако таким способом можно избежать жалоб покупателя.

— Показания тех, кто присутствовал во время покупки. Если с покупателем были жена, муж, друзья или другие знакомые, они могут выступить свидетелями.

После того как собраны доказательства, покупатель готовит письменную претензию продавцу. У продавца два варианта действий:

1. Признать претензию обоснованной, принять товар и вернуть покупателю деньги.

2. Не признавать претензию, по сути, отказаться от добровольного урегулирования вопроса. Тогда покупатель может обратиться в суд.

Второй вариант сопряжен с высокими рисками, если суд займет сторону покупателя. Придется не только вернуть деньги, но и компенсировать моральный вред, и уплатить штраф в размере 50% присужденной покупателю суммы (ст. 13, 15 Закона № 2300-1). Также, как показывает судебная практика, придется полностью или частично возместить судебные издержки.

К сведению:

Не все товары можно вернуть. Правительство утвердило перечень непродовольственных товаров, не подлежащих обмену, постановлением №2463 от 31. 12.2020

12.2020

К ним относятся:

● предметы санитарии и личной гигиены, лекарства

● парфюмерно-косметические товары

● бытовая химия

● нижнее белье и чулочно-носочные изделия

● ювелирные изделия из драгметаллов

● автомобили

● животные и растения

● непериодические издания, например, книги.

Если товар из этого списка надлежащего качества, вернуть его не получится даже при наличии чека.

Отметим, что до свидетельских показаний, сбора доказательств и пр. может не дойти, если покупатель запросит электронный чек в дополнение к бумажному. Сделать это он может до момента расчета. Тогда продавец обязан отправить чек по номеру телефона или по электронной почте (п. 2 ст. 1.2 Закона от 22.05.2003 № 54-ФЗ «О применении ККТ»). При этом на email приходит чек целиком, а в СМС – только сведения, идентифицирующие его, и ссылка, по которой также несложно посмотреть полную версию чека и скачать ее.

Читайте также: Почему маркетплейсы сегодня — самый перспективный бизнес, и ждать ли монополизации eCommerce

У покупателей есть и другие инструменты для «доступа» к чекам. Так, в специальный сервис ФНС

«Мои чеки онлайн» автоматически подтягиваются все чеки с контактами покупателя, которые совпадают с теми, что он указал при авторизации в сервисе. Когда потребуется вернуть товар, покупатель просто найдет нужный чек и предъявит его продавцу на экране мобильного устройства.

Так, в специальный сервис ФНС

«Мои чеки онлайн» автоматически подтягиваются все чеки с контактами покупателя, которые совпадают с теми, что он указал при авторизации в сервисе. Когда потребуется вернуть товар, покупатель просто найдет нужный чек и предъявит его продавцу на экране мобильного устройства.

Читайте также:

Куда вложиться, чтобы начать зарабатывать 20% годовых уже через месяц

Оксана Кобзева,

эксперт Контур.Маркета по кассовому законодательству.

Для New Retail

Виды кассовых чеков

Политика ООО «Ярус» в отношении обработки персональных данных

ООО «Ярус»

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.1. Персональные данные — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

- лица, состоящие и состоявшие в трудовых и гражданско-правовых отношениях с Оператором и/или контрагентами Оператора;

- кандидаты на замещение вакантных должностей;

- лица, имеющие граж данско-правовой характер договорных отношений с Оператором, или находящиеся на этапе преддоговорных или выполненных отношений подобного характера;

- лица, сообщившие свои персональные данные в процессе взаимодействия с Оператором, в том числе путем подключения к сервисам Оператора и/или подписания юридических документов с Оператором.

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно — технические меры:

- назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

- ограничение состава лиц, имеющих доступ к персональным данным;

- организация учета, хранения и обращения носителей информации;

- проверка готовности и эффективности использования средств защиты информации;

- разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

- регистрация и учет действий пользователей информационных систем персональных данных;

- использование средств защиты и средств восстановления системы защиты персональных данных;

- организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

- подтверждение факта обработки персональных данных Оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые Оператором способы обработки персональных данных;

- наименование и место нахождения Оператора, сведения о лицах (за исключением сотрудников/работников Оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с Оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом «О персональных данных»;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению Оператора , если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими федеральными законами.

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7.

Актуализация и утверждение Политики

Актуализация и утверждение Политики7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Магазин по обналичке чеков | Encyclopedia.com

Что это означает

Организации по обналичиванию чеков (CCO), широко известные как магазины по обналичиванию чеков, представляют собой торговые точки, обналичивающие чеки за определенную плату. Они обналичивают различные чеки, в том числе чеки на заработную плату, личные чеки, государственные чеки (такие как чеки социального обеспечения), возмещения подоходного налога, страховые чеки, денежные переводы и кассовые чеки (последние два представляют собой различные виды предоплаченных ваучеров, которые могут быть куплены для осуществления платежа третьей стороне; оба обычно используются вместо личных чеков). Многие магазины по обналичиванию чеков также предлагают различные вторичные услуги, в том числе ссуды до зарплаты (небольшие краткосрочные ссуды, которые предназначены для погашения в день выплаты зарплаты заемщиком на следующий день), денежные переводы и оплату счетов (где клиент может оплатить свои коммунальные услуги). счет и другие счета через CCO). Некоторые торговые точки также продают денежные переводы, лотерейные билеты, автобусные билеты, услуги передачи факсов, предоплаченные телефонные карты и почтовые марки.

счет и другие счета через CCO). Некоторые торговые точки также продают денежные переводы, лотерейные билеты, автобусные билеты, услуги передачи факсов, предоплаченные телефонные карты и почтовые марки.

В Соединенных Штатах клиентура магазинов по обналичиванию чеков в основном состоит из малоимущих и работающих бедняков, многие из которых принадлежат к этническим меньшинствам. У большинства нет счетов в традиционных финансовых учреждениях, таких как банки. Людей, которые либо не хотят, либо не могут вести дела с банками, часто называют «небанковскими». В 2006 году Совет Федеральной резервной системы (комитет, осуществляющий надзор за Федеральной резервной системой, центральной банковской системой Соединенных Штатов) подсчитал, что почти 13 процентов американских семей не имели текущего счета. Было проведено серьезное исследование, чтобы понять, почему эта группа населения склонна избегать традиционных финансовых учреждений. Хотя по этому поводу все еще ведутся споры, некоторые причины включают в себя: базовое недоверие к банкам, представление о том, что банковские сборы слишком высоки, и неспособность банков предоставлять финансовые услуги, которые удовлетворяют потребности людей с низким доходом.

Индустрия обналичивания чеков значительно выросла с середины 1980-х годов. В 2006 году в Соединенных Штатах насчитывалось около 13 000 пунктов обналичивания чеков, в которых ежегодно обналичивались чеки на сумму более 80 миллиардов долларов. CCO могут быть небольшими независимыми предприятиями или крупными региональными или национальными сетями. Наиболее известными CCO в США являются ACE Cash Express, Cash America International и EZCorp.

CCO также были предметом пристального общественного и государственного контроля: в то время как некоторые люди утверждают, что магазины по обналичиванию чеков предоставляют столь необходимые финансовые услуги сегменту населения, который не обслуживается должным образом в других местах, другие утверждают, что отрасль несправедливо эксплуатирует наиболее финансово уязвимое население страны, взимая непомерные сборы.

Когда это началось

Коммерческое обналичивание чеков возникло в Соединенных Штатах в начале 1930-х годов как нишевый бизнес для обработки платежных ведомостей и чеков государственной помощи (государственной помощи). После массовых банкротств банков в конце 1920-х и начале 1930-х годов многие американцы не хотели вносить чеки в банки, предпочитая вместо этого обналичивать свои чеки в барах и магазинах по соседству, которые взимали небольшую плату за услугу. С учреждением в 1934 г. FDIC (Федеральной корпорации страхования депозитов, которая гарантирует индивидуальные банковские вклады от банкротства банка) общественное доверие к банкам в значительной степени восстановилось, а рост индустрии обналичивания чеков на протяжении десятилетий оставался скромным.

После массовых банкротств банков в конце 1920-х и начале 1930-х годов многие американцы не хотели вносить чеки в банки, предпочитая вместо этого обналичивать свои чеки в барах и магазинах по соседству, которые взимали небольшую плату за услугу. С учреждением в 1934 г. FDIC (Федеральной корпорации страхования депозитов, которая гарантирует индивидуальные банковские вклады от банкротства банка) общественное доверие к банкам в значительной степени восстановилось, а рост индустрии обналичивания чеков на протяжении десятилетий оставался скромным.

Промышленность получила значительный импульс в 1980 году с появлением банковского дерегулирования. Отменив определенные правительственные ограничения на деятельность банков, сберегательных касс и кредитных союзов (финансовых учреждений, принадлежащих членам), дерегулирование привело к усилению конкуренции между различными видами основных финансовых учреждений. В последовавшей за этим борьбе за прибыль многие традиционные банковские учреждения закрыли менее прибыльные отделения в бедных городских кварталах, ввели сборы за обналичивание чеков и штрафы за счета, баланс которых опустился ниже определенного уровня, и прекратили предоставление видов услуг (таких как мелкие, краткосрочные кредиты), в которых нуждаются малообеспеченные домохозяйства.

Таким образом, дерегулирование создало пустоту, из-за которой большая часть населения не имела надлежащего доступа к основным банковским услугам. Эта пустота была быстро заполнена магазинами по обналичиванию чеков и другими дополнительными банковскими услугами, такими как центры кредитования до зарплаты и ломбарды (выдающие небольшие краткосрочные ссуды в обмен на ценное имущество, которое хранится в качестве залога). .

Более подробная информация

Вероятно, самое привлекательное в магазине по обналичиванию чеков — удобство, которое оно предлагает. В отличие от банков, которые, как правило, работают по обычному графику, большинство ОСК остаются открытыми допоздна (некоторые из них работают круглосуточно) шесть или семь дней в неделю. Кроме того, многие банки удерживают чек (особенно если он выписан на сумму, превышающую остаток на текущем счете вкладчика), чтобы вкладчик не мог получить доступ к средствам до тех пор, пока чек не будет очищен (будет определен как действительный), что часто занимает несколько дней. Напротив, магазин по обналичиванию чеков предлагает держателю чека мгновенные наличные деньги. Миллионы американцев испытывают нехватку наличности (это означает, что денег от одной зарплаты едва хватает до получения следующей зарплаты или даже заканчивается до того, как она будет получена). Для этих людей выгода от получения мгновенных наличных, кажется, перевешивает комиссию, связанную с удобством. Действительно, по данным Центров финансовых услуг Америки (FiSCA), отраслевой торговой группы, которая представляет CCO и кредиторов до зарплаты, 30 миллионов человек ежегодно обналичивают 180 миллионов чеков в CCO в Соединенных Штатах.

Напротив, магазин по обналичиванию чеков предлагает держателю чека мгновенные наличные деньги. Миллионы американцев испытывают нехватку наличности (это означает, что денег от одной зарплаты едва хватает до получения следующей зарплаты или даже заканчивается до того, как она будет получена). Для этих людей выгода от получения мгновенных наличных, кажется, перевешивает комиссию, связанную с удобством. Действительно, по данным Центров финансовых услуг Америки (FiSCA), отраслевой торговой группы, которая представляет CCO и кредиторов до зарплаты, 30 миллионов человек ежегодно обналичивают 180 миллионов чеков в CCO в Соединенных Штатах.

Магазины по обналичке чеков рассчитывают комиссию за обналичивание чека в процентах от суммы чека. Максимальные проценты варьируются от штата к штату в соответствии с законами штата, но обычно они составляют от 2 до 3 процентов для платежной ведомости или государственного чека. Например, если вы обналичиваете зарплату на 500 долларов в магазине по обналичиванию чеков, который взимает 2,5 процента, комиссия составит 12,50 долларов. Плата за обналичивание именных чеков намного выше и может даже превышать 15 процентов, потому что существует большая вероятность того, что чек не будет погашен. Хотя эти сборы могут показаться тривиальными по сравнению с преимуществом мгновенного доступа к вашим средствам, они складываются: FiSCA оценивает годовой доход от обналичивания чеков в США более чем в 1,6 миллиарда долларов. Кроме того, исследования показали, что средний американец, не пользующийся банковскими услугами, тратит примерно 10 процентов своего годового дохода на обналичивание чеков и другие дополнительные банковские услуги.

Плата за обналичивание именных чеков намного выше и может даже превышать 15 процентов, потому что существует большая вероятность того, что чек не будет погашен. Хотя эти сборы могут показаться тривиальными по сравнению с преимуществом мгновенного доступа к вашим средствам, они складываются: FiSCA оценивает годовой доход от обналичивания чеков в США более чем в 1,6 миллиарда долларов. Кроме того, исследования показали, что средний американец, не пользующийся банковскими услугами, тратит примерно 10 процентов своего годового дохода на обналичивание чеков и другие дополнительные банковские услуги.

Наиболее важной вторичной услугой, предлагаемой CCO, являются ссуды до зарплаты. Наряду с обналичиванием чеков в 1990-х годах быстро рос бизнес ссуд до зарплаты. Для людей, у которых есть текущие счета, ссуды до зарплаты предназначены для покрытия непредвиденных расходов и общей нехватки денежных средств, а также для того, чтобы помочь избежать возврата чеков и овердрафта. (Когда на чьем-то банковском счете недостаточно средств для покрытия выписанного им чека, говорят, что этот чек «отскакивает», когда получатель пытается его обналичить. ) Клиент берет ссуду до зарплаты, выписывая кредитору чек с датой погашения ( постдатирование означает пометку его будущей датой, когда его можно будет обналичить) за определенную сумму денег. Срок кредита обычно составляет от одной до двух недель, в зависимости от того, когда заемщик ожидает получить свою следующую зарплату. Плата за получение кредита обычно составляет от 15 до 30 долларов за каждые 100 долларов взаймы. Несмотря на то, что эта плата составляет очень высокую годовую процентную ставку (где-то между 300 и 900 процентов), многие люди готовы платить ее в обмен на быстрый доступ к необходимым деньгам.

) Клиент берет ссуду до зарплаты, выписывая кредитору чек с датой погашения ( постдатирование означает пометку его будущей датой, когда его можно будет обналичить) за определенную сумму денег. Срок кредита обычно составляет от одной до двух недель, в зависимости от того, когда заемщик ожидает получить свою следующую зарплату. Плата за получение кредита обычно составляет от 15 до 30 долларов за каждые 100 долларов взаймы. Несмотря на то, что эта плата составляет очень высокую годовую процентную ставку (где-то между 300 и 900 процентов), многие люди готовы платить ее в обмен на быстрый доступ к необходимым деньгам.

Последние тенденции

Возможность предлагать широкий спектр услуг стала критической для CCO в середине 1990-х годов, когда быстрый рост электронного банкинга (особенно прямого депозита) стал серьезной проблемой для отрасли. Прямой депозит — это система, которая позволяет работодателям и государственным учреждениям отправлять платежи в электронном виде на банковский счет сотрудника или получателя. Средства переводятся немедленно, поэтому банку не нужно приостанавливать платеж и не взимать комиссию. Распространение безбумажных транзакций грозило лишить основной бизнес CCO операций по обработке бумажных чеков. В значительной степени именно появление прямого депозита побудило многие CCO расширить свои услуги, включив в них продажу лотерейных билетов, автобусных билетов, телефонных карт и почтовых марок. CCO также отреагировали, найдя способы участвовать в процессе прямого депозита. Например, они сотрудничали с банками для получения депозитов сегмента клиентов (особенно тех, у кого нет банковских счетов) и взимали с этих клиентов фиксированную ежемесячную плату (обычно менее 10 долларов США) за снятие своих средств.

Средства переводятся немедленно, поэтому банку не нужно приостанавливать платеж и не взимать комиссию. Распространение безбумажных транзакций грозило лишить основной бизнес CCO операций по обработке бумажных чеков. В значительной степени именно появление прямого депозита побудило многие CCO расширить свои услуги, включив в них продажу лотерейных билетов, автобусных билетов, телефонных карт и почтовых марок. CCO также отреагировали, найдя способы участвовать в процессе прямого депозита. Например, они сотрудничали с банками для получения депозитов сегмента клиентов (особенно тех, у кого нет банковских счетов) и взимали с этих клиентов фиксированную ежемесячную плату (обычно менее 10 долларов США) за снятие своих средств.

Эти и другие договоренности о партнерстве привели к тому, что в первом десятилетии двадцать первого века границы между CCO и основными финансовыми услугами стали все более размытыми.

Как работает бизнес по обналичиванию чеков? | Малый бизнес

Синтия Гаффни Обновлено 29 января 2019 г.

Предприятия по обналичиванию чеков, также известные как предприятия, предоставляющие денежные услуги, предоставляют клиентам простой способ обналичить свою зарплату или другие чеки, не полагаясь на банковский счет. . Предприятия по обналичиванию чеков, как правило, работают круглосуточно и обеспечивают легкий и быстрый доступ к наличным деньгам, когда они нужны людям. По данным Федеральной корпорации страхования депозитов (FDIC), 20% американских домохозяйств не имеют банковского счета или предпочитают использовать альтернативные методы для обналичивания своей зарплаты, в том числе предприятия по обналичиванию чеков.

Совет

Сборы, взимаемые службами обналичивания чеков, приносят доход для ведения бизнеса, чтобы он мог приносить прибыль. Сборы рассчитываются на основе суммы чека, вероятности его подлинности и общего риска транзакции.

Основы бизнеса

Бизнес по обналичиванию чеков стремится избежать как можно большего риска. Руководство обучает сотрудников тому, как выявлять мошеннические транзакции, и обучает их следить за тем, чтобы выявлять потенциальные мошенничества. Сотрудники начинают с проверки личности каждого клиента. Клиенты также должны предоставить контактную информацию, а в некоторых пунктах обналичивания чеков требуется фотография каждого клиента перед обналичиванием чека.

Руководство обучает сотрудников тому, как выявлять мошеннические транзакции, и обучает их следить за тем, чтобы выявлять потенциальные мошенничества. Сотрудники начинают с проверки личности каждого клиента. Клиенты также должны предоставить контактную информацию, а в некоторых пунктах обналичивания чеков требуется фотография каждого клиента перед обналичиванием чека.

Затем сотрудник проверяет чек различными способами, чтобы убедиться, что он не поддельный и не поддельный. Они могут позвонить в банк-эмитент или работодателю, если только чек не был выдан известной авторитетной организацией, такой как Налоговая служба. Сотрудник оценивает риск, связанный с обналичиванием чека, и, как только он проходит проверку, сообщает покупателю, сколько он даст наличными и сколько будет взимать комиссию.

Как они зарабатывают деньги

Сборы, взимаемые службами обналичивания чеков, приносят доход для ведения бизнеса, чтобы он мог приносить прибыль. Сборы рассчитываются на основе суммы чека, вероятности его подлинности и общего риска транзакции. Многие службы обналичивания чеков не принимают персональные чеки, и даже чеки на небольшие суммы облагаются комиссией, составляющей значительный процент от номинальной стоимости чека.

Сборы рассчитываются на основе суммы чека, вероятности его подлинности и общего риска транзакции. Многие службы обналичивания чеков не принимают персональные чеки, и даже чеки на небольшие суммы облагаются комиссией, составляющей значительный процент от номинальной стоимости чека.

Например, за чек, выписанный на 1000 долларов США, служба обналичивания чеков может взимать фиксированную плату в размере 5 долларов плюс 1% комиссии от общей суммы, что в сумме составляет 15 долларов. Как правило, сборы варьируются от 0,5 до 5 процентов, и они могут зависеть от государственных и местных законов, а также от типа и суммы чека.

Регулирование бизнеса

Крупные суммы денег проходят через службы обналичивания чеков, и Министерство финансов США вводит строгие правила в отношении этих видов бизнеса. В соответствии с Законом о банковской тайне (BSA) эти компании обязаны вести подробные записи о транзакциях и подавать информационные отчеты по определенным типам транзакций. Владелец бизнеса должен зарегистрироваться в Министерстве финансов и предоставить информацию в его Сеть по борьбе с финансовыми преступлениями (FinCEN). Компании должны продлевать свою регистрацию каждые два года, в противном случае они могут столкнуться с возможными гражданскими и уголовными санкциями.

Владелец бизнеса должен зарегистрироваться в Министерстве финансов и предоставить информацию в его Сеть по борьбе с финансовыми преступлениями (FinCEN). Компании должны продлевать свою регистрацию каждые два года, в противном случае они могут столкнуться с возможными гражданскими и уголовными санкциями.

Риски и безопасность

Для таких видов бизнеса отмывание денег представляет собой реальный риск, и FinCEN предъявляет определенные требования, которым должна соответствовать каждая служба по обналичиванию чеков в рамках своей обычной деятельности. Бизнесу необходимо разработать и внедрить эффективную программу по борьбе с отмыванием денег. Программа должна защищать бизнес от участия в любых видах деятельности по отмыванию денег или финансовых схемах для поддержки террористической деятельности.

Если какое-либо лицо в течение одного дня совершит какую-либо транзакцию на сумму 10 000 долларов США или более, компания должна подать электронный отчет о транзакциях в FinCEN.