III. Бухгалтерский учет у лизингополучателя \ КонсультантПлюс

III. Бухгалтерский учет у лизингополучателя

8. Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства».

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства». Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств» в корреспонденции со счетом 01 «Основные средства», субсчет «Арендованное имущество».

9. Начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг».

10. При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001 «Арендованные основные средства»).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то возврат лизингового имущества лизингодателю при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей отражается на счете 47 «Реализация и прочее выбытие основных средств»:

по дебету в корреспонденции с кредитом счета 01 «Основные средства», субсчет «Арендованное имущество»;

по кредиту в корреспонденции с дебетом счета 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг».

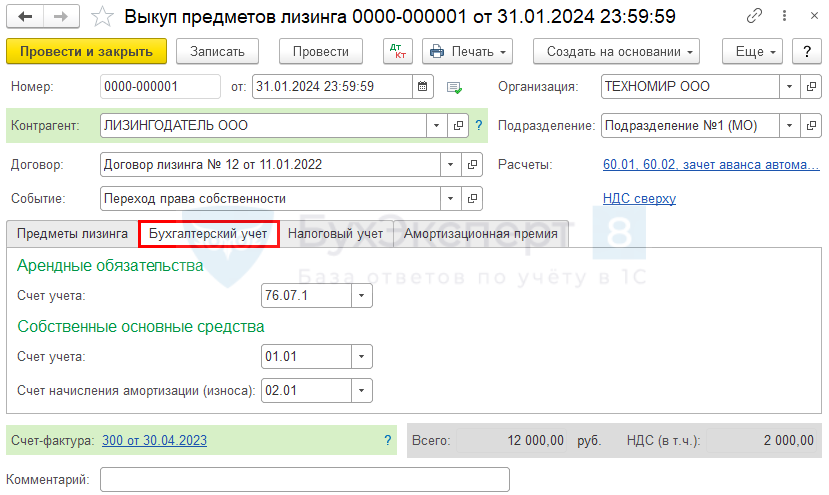

11. При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Износ основных средств», субсчет «Износ собственных основных средств».

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится на счетах 01 «Основные средства» и 02 «Износ основных средств» внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

12. В случае осуществления выкупа до истечения срока договора лизинга досрочно начисленные платежи относятся в дебет счета 31 «Расходы будущих периодов», а в случае принятия лизингополучателем решения об использовании собственных источников — в дебет счетов учета собственных источников организации (81 «Использование прибыли», 88 «Нераспределенная прибыль (непокрытый убыток)») в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся либо в дебет счета 31 «Расходы будущих периодов», либо в случае принятия лизингополучателем решения об использовании собственных источников — в дебет счетов учета собственных источников организации (81 «Использование прибыли», 88 «Нераспределенная прибыль (непокрытый убыток)») в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». Одновременно указанная сумма учитывается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Одновременно указанная сумма учитывается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

* * *

В составе информации об учетной политике лизингодателя и лизингополучателя в бухгалтерской отчетности в обязательном порядке подлежит раскрытию следующая информация в части совершения организацией операций по договору лизинга:

о выбранных условиях постановки лизингового имущества на баланс;

о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга.

Начальник Департамента

методологии бухгалтерского

учета и отчетности

А.С.БАКАЕВ

Учет лизинговых операций в 1С:Бухгалтерии

1С:Бухгалтерия 8 | Pro 1C

В этой статье рассмотрим тему «Учет операций по лизингу в программе 1С:Бухгалтерия предприятия, редакция 3. 0». Приобретение Основного средства в лизинг появилось не так давно. Понятие лизинг можно обозначить как форму кредитования субъекта предпринимательской деятельности при покупке ОС. Объектами лизинга могут быть здания, сооружения, транспортные средства и оборудование. Что же такое лизинг? Лизинг – это вид финансовых услуг, при котором долгосрочная аренда фондов предприятия заканчивается приобретением в собственность.

0». Приобретение Основного средства в лизинг появилось не так давно. Понятие лизинг можно обозначить как форму кредитования субъекта предпринимательской деятельности при покупке ОС. Объектами лизинга могут быть здания, сооружения, транспортные средства и оборудование. Что же такое лизинг? Лизинг – это вид финансовых услуг, при котором долгосрочная аренда фондов предприятия заканчивается приобретением в собственность.

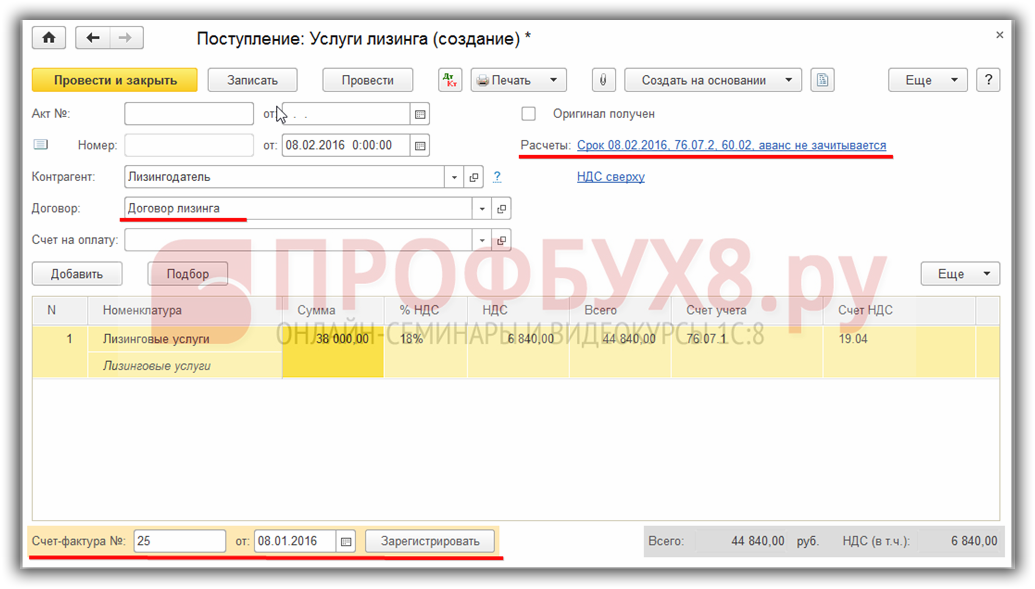

Итак, давайте рассмотрим, какие операции необходимо провести в программе 1С:Бухгалтерия предприятия, редакция 3.0. Для отражения приобретения ОС в лизинг в программе предусмотрен специальный документ «Поступление в лизинг», который расположен в разделе «ОС и НМА» — «Поступление ОС» — «Поступление в лизинг». (Рис. 1)

Если не требуется отражать дополнительные затраты, связанные с поступлением, и если пользователя устраивают параметры амортизации, установленные по умолчанию, то в этом же документе можем формировать принятие к учету предмета лизинга. В этом случае переключатель «Принятие к учету», расположенный в верхней части, установить в положение «Этим документом». Если же в стоимость предмета лизинга будут включать дополнительные затраты, то переключатель «Принятие к учету» установить в положение «Позднее». (Рис. 2)

Если же в стоимость предмета лизинга будут включать дополнительные затраты, то переключатель «Принятие к учету» установить в положение «Позднее». (Рис. 2)

Также в верхней части нужно отразить, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель. (Рис.3)

В случае, если налоговый учет ОС ведет лизингополучатель, то в табличной части вместе со стоимостью предмета лизинга, определяемой в соответствии с договором лизинга, дополнительно нужно показать сумму расходов лизингодателя на приобретение предмета лизинга. Эта сумма и будет использоваться при начислении амортизации предмета лизинга в налоговом учете лизингополучателя. Сумма расходов лизингодателя должна быть указана в договоре с лизингодателем. Ну а если предмет лизинга будет приниматься к учету позже, то при проведении «Поступление в лизинг» стоимость предмета лизинга будет учтена на счете 08.04.2 «Приобретение основных средств» в качестве капитальных вложений. (Рис. 4)

Таким образом, дополнительные затраты, связанные с поступлением предмета лизинга, в бухгалтерском учете необходимо отражать на счете 08. 04.2. Дополнительные расходы в налоговом учете в первоначальную стоимость предмета лизинга не включаются, даже если налоговый учет имущества ведет лизингополучатель. Указанные затраты можно сразу отнести в состав расходов для целей налогообложения прибыли. (Рис. 5)

04.2. Дополнительные расходы в налоговом учете в первоначальную стоимость предмета лизинга не включаются, даже если налоговый учет имущества ведет лизингополучатель. Указанные затраты можно сразу отнести в состав расходов для целей налогообложения прибыли. (Рис. 5)

Важно помнить: в момент поступления предмета лизинга НДС отражается на счете 76.07.9. Проводки по регистрам учета НДС не формируются. На первоначальном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, так как это «условный» НДС, счета-фактуры по нему отсутствуют. Для включения дополнительных затрат по лизингу в программе формируется «Поступление (акт, накладная, УПД)» с видом операции «Услуги» либо отразить операцией, введенной вручную.. В бухгалтерском учете в качестве счета учета затрат отражается счет 08.04.2 и соответствующий предмет лизинга. В налоговом учете – счет учета затрат, например, 20 «Основное производство», 26 «Общехозяйственные расходы» и т. д. После того, как дополнительные расходы будут учтены, можно ОС, приобретенное в лизинг, принимать к учету. Для этого в программе формируем «Принятие к учету ОС» с видом операции «Предметы аренды». При его заполнении можно столкнуться с некоторыми особенностями.

Для этого в программе формируем «Принятие к учету ОС» с видом операции «Предметы аренды». При его заполнении можно столкнуться с некоторыми особенностями.

Во вкладке «Предмет аренды» необходимо показать лизингодателя и договор с ним, предмет лизинга, способ поступления — По договору лизинга и счет учета – 08.04.2. Также следует отразить, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель. Во вкладке «Бухгалтерский учет» отражаются параметры начисления амортизации в бухгалтерском учете. Счетами учета предмета лизинга по умолчанию будут счета 01.03 «Арендованное имущество» и 02.03 «Амортизация арендованного имущества». При заполнении вкладки «Налоговый учет» заполняются данные о том, кто ведет налоговый учет имущества.

Если налоговый учет имущества ведет лизингодатель, то надо отразить способ отражения расходов по арендным платежам. В случае, если налоговый учет имущества ведет лизингополучатель, то отражается сумма расходов лизингодателя, способ отражения расходов по арендным платежам и параметры начисления амортизации.

Итак, мы рассмотрели особенности отражения учета операций по лизингу в программе 1С:Бухгалтерия предприятия, редакция 3.0.

Если возникнут вопросы по теме статьи, обращайтесь на нашу горячую линию консультаций по номеру +7 499 956-21-70. Будем рады ответить на интересующие вопросы.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Пересечение налогов и ASC 842 Учет аренды

Поделись этим

от Мэтт Уотерс, CPA , 24 октября 2022 г.

Новый стандарт учета аренды, ASC 842, был выпущен FASB в начале 2016 года. Многие публичные компании уже приняли этот стандарт, а вскоре последуют и частные компании. Однако принятие или первоначальное соответствие ASC 842 — это только первый шаг. Есть много других соображений, которые компании должны учитывать во «День 2» и далее.

ASC 842 был выпущен для решения проблем, связанных с «забалансовым финансированием», связанным с операционной арендой. Основным изменением, связанным с ASC 842, является добавление активов в форме права пользования (ROU) и обязательств по аренде в балансовый отчет по операционной аренде. Налоговый учет по аренде не изменился, но введение в бухгалтерский баланс активов и обязательств по аренде в форме РОУ меняет процесс налогового учета.

Классификация

Для целей налогообложения аренда может классифицироваться как настоящая аренда или продажа (финансирование). Тесты проводятся для определения того, какая сторона несет выгоды и бремя собственности. Тесты для налогового режима в значительной степени основаны на прецедентном праве, зависят от существа сделки и аналогичны, но не идентичны финансовым и операционным тестам в ASC 842.

Бухгалтерские налоговые разницы

Классификационные определения, безусловно, могут нарушить синхронизацию бухгалтерских книг GAAP и налоговых книг, но другие элементы также могут привести к бухгалтерским налоговым разницам. Например: Пособия на улучшение арендатора (TIA), полученные авансом, учитываются как зачет актива ROU в соответствии с ASC 842, что в случае операционной аренды приводит к снижению арендных расходов на уровне в течение срока аренды. Однако для налогообложения TIA необходимо пройти дополнительную проверку на предмет того, какая сторона владеет и финансирует улучшение. Затем можно определить влияние на доход арендатора и вычитаемые расходы, которые могут соответствовать или не соответствовать бухгалтерскому учету в соответствии с ASC 842.

Отложенные налоговые активы и обязательства

Отчеты об активах и обязательствах по аренде впервые добавляются в бухгалтерский баланс для целей бухгалтерского учета. Бухгалтерскую и налоговую основу для соответствующей аренды необходимо будет отслеживать в будущем для расчета и учета возникающих отложенных налоговых активов и обязательств.

Следующие шаги

Компании должны задействовать налоговые ресурсы на раннем этапе планирования соблюдения требований учета аренды. Попросите вашего поставщика программного обеспечения для учета аренды объяснить, как клиенты справились с налоговыми последствиями. Сотрудничайте с поставщиком программного обеспечения для учета аренды, которое предлагает функции отчетности, опыт и советы экспертов.

Темы: ASC 842

Поделись

7 Ожидаемые налоговые последствия новых стандартов учета аренды

перейти к содержанию- Посмотреть увеличенное изображение

Неудивительно, что долгожданные изменения в стандартах учета аренды вызвали в последние годы настоящий шум, особенно в связи с тем, что предприятия изо всех сил пытаются понять и внедрить новые сложные правила. Помимо понимания влияния нового правила на операционный уровень, для предприятий также важно подготовиться к различным налоговым последствиям, которые могут возникнуть.

Предыстория нового стандарта учета аренды ASC 842

В двух словах, новые стандарты учета аренды (формально именуемые ASC 842) требуют, чтобы предприятия регистрировали в балансе все договоры аренды сроком более одного года. Это потребует от компаний сбора и анализа своих договоров аренды, чтобы идентифицировать аренду и, в конечном итоге, отделить компоненты, не являющиеся арендой, от договоров аренды. Воздействуя практически на все отрасли в Соединенных Штатах, увеличение пассивов в балансе неизбежно изменит способ восприятия и понимания этих цифр. Публичные компании должны были внедрить новый стандарт к декабрю 2018 года, а изменения вступают в силу для частных компаний с 15 декабря 2019 года..

Воздействуя практически на все отрасли в Соединенных Штатах, увеличение пассивов в балансе неизбежно изменит способ восприятия и понимания этих цифр. Публичные компании должны были внедрить новый стандарт к декабрю 2018 года, а изменения вступают в силу для частных компаний с 15 декабря 2019 года..

Налоговые последствия ASC 842

Вот семь основных областей, затронутых новым стандартом учета аренды:

1. Методы бухгалтерского учета

Нет сомнений в том, что новые стандарты повлияют на методы бухгалтерского учета почти каждого предприятия. Предприятиям, возможно, придется пересмотреть некоторые аспекты своих налогов, особенно в отношении характеристики аренды, сроков получения дохода в соответствии с IRC 467, учета льгот арендаторам и учета затрат на приобретение аренды.

2. Отложенные налоги

Новые правила требуют, чтобы операционная аренда отражалась как активы в форме права пользования (ROU) с соответствующим обязательством по аренде, что, следовательно, суммирует баланс. Это приведет к дополнительному ведению записей для отслеживания статей бухгалтерского учета в налоговые. Бухгалтерские статьи и статьи налоговой базы должны быть согласованы, чтобы обеспечить правильный учет отложенных налоговых обязательств (DTL) и отложенных налоговых активов (DTA). Обратите внимание, что это временная разница, которая восстанавливается в течение срока аренды. Кроме того, может также потребоваться учитывать оценочную скидку.

Это приведет к дополнительному ведению записей для отслеживания статей бухгалтерского учета в налоговые. Бухгалтерские статьи и статьи налоговой базы должны быть согласованы, чтобы обеспечить правильный учет отложенных налоговых обязательств (DTL) и отложенных налоговых активов (DTA). Обратите внимание, что это временная разница, которая восстанавливается в течение срока аренды. Кроме того, может также потребоваться учитывать оценочную скидку.

3. Налоги штата и местные налоги

Многие штаты принимают во внимание имущество компании при определении суммы подоходного налога, отчисляемого штату. Поскольку новый стандарт требует, чтобы активы в форме права пользования, относящиеся к операционной аренде, отражались в той же статье, что и базовые активы, в балансе компании может показаться, что имущественные факторы (такие как заводы и оборудование) увеличены. В конечном итоге это повлияет на распределение по штатам для компаний, осуществляющих деятельность в штатах, которые учитывают имущественные факторы при расчете процента распределения. Кроме того, это также повлияет на регистрацию штата, где применяется налог на чистую стоимость.

Кроме того, это также повлияет на регистрацию штата, где применяется налог на чистую стоимость.

4. Трансфертное ценообразование

Новый стандарт затронет компании, заключающие соглашения об аренде со связанными сторонами, поскольку, возможно, потребуется пересмотреть механизмы трансфертного ценообразования, чтобы отразить стандарт рыночных отношений. Стандарт коммерческой деятельности основан на финансовых коэффициентах и показателях уровня прибыли, которые могут измениться, когда компании начнут отражать все договоры аренды в своих отчетах о финансовом положении.

5. Иностранные налоги

Помимо влияния на государственный и местный подоходный налог, новый стандарт также повлияет на подоходный налог в другой стране. Степень воздействия будет зависеть от конкретной налоговой юрисдикции и от того, как рассчитывается подоходный налог в этой стране.

6. Налоги на имущество

В зависимости от налоговой юрисдикции активы в форме права собственности могут считаться личным материальным имуществом и, следовательно, должны быть включены в налоговые декларации на имущество.

7. Налог с продаж и использования

В дальнейшем компаниям необходимо будет определить, будет ли государство рассматривать сделку по аренде как налогооблагаемую покупку.

ASC 842 окажет широкое влияние практически на каждый бизнес, и лучше подготовиться к изменениям как можно скорее. Если у вас есть вопросы о новых стандартах учета аренды или вы хотите узнать больше о потенциальных налоговых последствиях для вашего бизнеса, свяжитесь с нами по телефону 925.271.8700 или по адресу [email protected].

Руководство по учету аренды для частных компаний

Нужна помощь в подготовке к новому стандарту учета аренды? Загрузите наше руководство по внедрению ASC 842, чтобы получить информацию от наших экспертов.

Загрузить сейчас

Категории

КатегорииВыбрать категориюАктивные виды спортаСельское хозяйствоАнна БейкерАриан ВудсАудитBlackLineБлогБоб БелшеБрэндон СкриппсКалифорнияКоул МаррСтроительствоРазнообразие, равенство и инклюзивность (DEI)Сотрудник 401(k)Эрнест К.