Вынужденный дефолт России. Что это будет означать на практике

Дефолт, когда у заемщика по-прежнему есть деньги, сильно отличается от дефолта настоящего. Поэтому и реакция на ситуацию с российскими ценными бумагами пока достаточно спокойная

Финансовые санкции против России, российских банков и корпораций; контрсанкции, введенные самой Россией, а также ограничения, которые она наложила на инвестиции нерезидентов и на валютный рынок, – количество таких мер в последние недели достигло некоторого локального предела.

Апогеем стало решение ЕС наложить санкции на Национальный расчетный депозитарий России, через который идут расчеты по российским государственным и корпоративным ценным бумагам, а также американские запреты на выплаты по российским государственным облигациям. Скорее всего, после этих решений поток финансовых ограничений на некоторое время приостановится. Так что сейчас самое время оценить масштабы как потерь для участников процесса, так и потенциальных выгод для тех, кто остался в стороне от накладывания взаимных клятв и епитимий.

Дефолты и обстоятельства

Финансовое противостояние России и Запада так или иначе затронуло все российские финансовые инструменты, находящиеся у нерезидентов, активы Банка России, а также активы российских резидентов, вложенные в западные акции и облигации. Масштабы потенциальных потерь из-за введенных ограничений сильно варьируются в зависимости от сегмента, но в последнее время активнее всего обсуждается возможный дефолт России по ее суверенным еврооблигациям, оборот которых не подконтролен российским финансовым регуляторам.

Слово «дефолт», вошедшее в русский язык в 1998 году как синоним финансовой катастрофы, звучит громко, но пока рынки практически не реагируют на такую перспективу. Валютные активы российского Минфина и Центробанка были заморожены еще в конце февраля, но и после этого Россия могла проводить долларовые расчеты из этих средств (до 4 апреля) и совершать выплаты из новых поступлений (до 25 мая).

Все это время позиция российских финансовых властей сводилась к тому, что деньги у России есть, поэтому они готовы проводить расчеты так, как будто ничего не происходит. Приоритет отдавали расчетам в рублях и с российскими и квазироссийскими структурами, которым предложили выкуп за рубли 31 марта – за несколько дней до погашения.

Приоритет отдавали расчетам в рублях и с российскими и квазироссийскими структурами, которым предложили выкуп за рубли 31 марта – за несколько дней до погашения.

По выпуску евробондов Россия-2022 к оплате в рублях было предъявлено около 72% выпуска (его общая сумма составляла $2 млрд). Оставшееся Россия попыталась выплатить в долларах из замороженных средств, а когда это не получилось, то в конце апреля расплатилась из новых поступлений. Но уже в конце мая выплатить проценты стало невозможно.

Тогда российский Минфин анонсировал схему расчетов, очень похожую на «газ за рубли», но с обратным знаком. Кредиторы открыли бы счета в российском банке (скорее всего, все в том же Газпромбанке) и получили бы на выходе евро и доллары – большинство из них вряд ли волновало бы, в какой валюте идут расчеты за занавесом. Но для нормальной работы схемы в ней должен был участвовать Национальный расчетный депозитарий. После того как он попал под европейские санкции, перспективы такого сценария выглядят сомнительно.

Тем не менее масштабы проблемы не стоит преувеличивать. Объем российских суверенных облигаций составляет около $18 млрд, ежегодные процентные выплаты по ним – около $1,2 млрд (точная сумма зависит от курса евро). Порядка 70% из них принадлежат российским структурам – то есть их обслуживание можно провести в рублях или организовать иным способом, не приводящим к дефолту. Серия досрочных выкупов с разумным дисконтом также может заинтересовать инвесторов.

Из оставшихся 30% часть бумаг предусматривает возможность выплаты в других валютах. В результате под «настоящий» дефолт – то есть неспособность обслуживать – может попасть порядка 10% суммарного объема российских суверенных облигаций, что очень немного. Тем более пока у России есть деньги и помимо замороженных активов – проблема лишь в том, что заплатить напрямую стало нельзя.

Можно попробовать предсказать пути, которыми Россия будет пытаться выйти из этой ситуации, на основе опыта предыдущих «сложных» реструктуризаций. Взять, например, шумные и многолетние (а также юридически спорные) попытки фирмы Noga взыскать деньги с России. Дело закончилось выкупом долга с дисконтом, где от имени России выступал дружественный израильский бизнесмен.

Взять, например, шумные и многолетние (а также юридически спорные) попытки фирмы Noga взыскать деньги с России. Дело закончилось выкупом долга с дисконтом, где от имени России выступал дружественный израильский бизнесмен.

Аналогичным образом сейчас приемлемым решением может оказаться выкуп российского долга через нейтральную юрисдикцию с расчетами в несанкционной валюте. Особенно если учесть, что Россия сейчас в избытке получает валюту от экспортеров, а использовать ее для чего-то еще затруднительно.

Другие сегменты

История с облигациями федерального займа (ОФЗ) одновременно и сложнее, и проще. С одной стороны, расчеты в рублях и депонирование средств на спецсчета, оборот которых ограничен, уже действуют. С другой – санкции, наложенные на Национальный расчетный депозитарий, не позволяют восстановить расчеты по ОФЗ через международные депозитарии. А это примерно $40 млрд (сумма зависит от курса рубля) плюс процентные выплаты – около 8% от этой суммы ($3,2 млрд).

Российским финансовым властям будет довольно легко разморозить средства институтов из дружественных стран, а также разрешить им или приобретать ОФЗ у нерезидентов из проблемных юрисдикций, или реинвестировать эти средства в новые ОФЗ или корпоративные облигации.

В 2000 году, когда после дефолта 1998 года в России начали размораживать счета типа С, где зависли средства иностранных инвесторов, то значительная их часть пошла на покупку российских корпоративных облигаций. Тут, конечно, остаются некоторые технические проблемы с определением владельцев бумаг, хранящихся вне пределов России, но она в принципе решаема. А доля иностранцев в рублевых бумагах корпораций и муниципалитетов крайне мала.

Корпоративные и банковские еврооблигации представляют собой более сложную историю – объем этого сегмента рынка составляет порядка $90 млрд. Часть выпустивших такие бумаги институтов попали под очень жесткие санкции – банки отказываются проводить их платежи, а инфраструктура рынка – обслуживать выпуски. Например, международные рейтинговые агентства перестали присваивать рейтинги российским банкам и компаниям.

Но и тут есть немало обстоятельств, смягчающих остроту этих проблем для России. В отличие от 2008 года сейчас требование иметь рейтинги определенного уровня не часто встречается в проспектах эмиссии, а вероятность требований погасить долг досрочно невелика.

К тому же у части корпораций есть зарубежные активы. Их можно разделить на санкционную российскую и вольную нероссийскую части, привязав долг к нероссийской. Пусть для этого и потребуется согласие владельцев облигаций и, возможно, некоторые дополнительные выплаты им.

Для тех структур, кто не имеет активов за рубежом или попал под более жесткие санкции, можно организовать выкуп долга через нейтральные юрисдикции – возможно, при поддержке российского государства. Избыток валюты сейчас слишком укрепляет курс рубля, а такой выкуп – хороший способ потратить эти излишки на то, чтобы поддержать репутацию национальных заемщиков.

Сейчас и потом

В целом российские власти уже много лет упорно проводят политику низкого долга. Сейчас он у России один из самых низких среди крупных государств – всего 17% ВВП против трехзначных показателей у большинства развитых стран. К тому же номинирован преимущественно в рублях.

России запретили занимать тогда, когда займы ей не нужны. В этом принципиальное отличие нынешней ситуации и от 1998 года, когда российский долг составлял 160% ВВП, и от 2008 года, когда низкие цены на основные товары российского экспорта поставили крупнейшие компании на грань дефолта и только успешный план поддержки от ЦБ и Минфина на $35 млрд позволил (на жестких условиях) спасти их от краха и научить вести более взвешенную политику. Даже в 2014 году, когда падение доходов от экспорта совпало с введением западных санкций, к которым Россия еще была не готова, а внешний долг был примерно на 40% выше нынешнего, проблем было намного больше.

В этом принципиальное отличие нынешней ситуации и от 1998 года, когда российский долг составлял 160% ВВП, и от 2008 года, когда низкие цены на основные товары российского экспорта поставили крупнейшие компании на грань дефолта и только успешный план поддержки от ЦБ и Минфина на $35 млрд позволил (на жестких условиях) спасти их от краха и научить вести более взвешенную политику. Даже в 2014 году, когда падение доходов от экспорта совпало с введением западных санкций, к которым Россия еще была не готова, а внешний долг был примерно на 40% выше нынешнего, проблем было намного больше.

Сейчас главная трудность для России – это как технически провести выплату из тех денег, что у нее уже есть или вот-вот поступят. С таким почти всегда можно справиться, пускай это и потребует некоторых дополнительных издержек и привлечения посредников.

Новый порядок работы, скорее всего, увеличит загрузку и гонорары юристов, банкиров и посредников из нейтральных стран вроде ОАЭ, Турции или Израиля, возможно, Казахстана или Армении. То есть оттуда, где найдутся компании, готовые ради доходной разовой сделки рискнуть попаданием под вторичные санкции (менее вероятные по политическим причинам). А заплатят за это и без того потерявшие много нервов инвесторы и эмитенты. Но и в том, и в другом случае речь не идет об обнулении – разве что инвесторы продали российские активы на самом дне.

То есть оттуда, где найдутся компании, готовые ради доходной разовой сделки рискнуть попаданием под вторичные санкции (менее вероятные по политическим причинам). А заплатят за это и без того потерявшие много нервов инвесторы и эмитенты. Но и в том, и в другом случае речь не идет об обнулении – разве что инвесторы продали российские активы на самом дне.

На выходе российское государство и компании останутся практически без долгов перед представителями стран, вводивших санкции, а российский финансовый рынок будет в основном изолирован от мирового. В ближайшие несколько лет, особенно при снижении ключевой ставки, внутренних ресурсов России должно хватить на потребности бюджета, банков и корпораций.

А вот дальше может стать намного сложнее. Когда и если санкции с России будут сняты, а доступ российских структур к рынкам капитала восстановлен, то санкционное прошлое все равно будет учтено в требованиях к доходности по российским бумагам. В конце концов, не раз объявлявшая дефолт Аргентина потом успешно возвращалась на рынок.

Другое дело, что сама возможность введения таких масштабных санкций может усилить балканизацию мирового рынка капитала, а также снизить роль традиционных инструментов для всех развивающихся стран с политическими рисками, коих немало.

Дефолт, когда у заемщика по-прежнему есть деньги, сильно отличается от дефолта настоящего. Поэтому и реакция на ситуацию с российскими ценными бумагами пока достаточно спокойная. Судьба замороженных активов ЦБ или перспективы курса рубля, когда огромный профицит внешнеторгового баланса сочетается с ограничениями на использование валюты, куда более интересны и непредсказуемы.

следующего автора:

- Антон Табах

Фонд Карнеги за Международный Мир и Carnegie Politika как организация не выступают с общей позицией по общественно-политическим вопросам. В публикации отражены личные взгляды авторов, которые не должны рассматриваться как точка зрения Фонда Карнеги за Международный Мир.

«Хуже, чем есть, уже не будет». Что означает «дефолт России»

Минфин в конце мая должен был выплатить держателям еврооблигаций России около $100 млн в виде процентных платежей. Из-за санкций средства до получателей не дошли. Это означает, что в ночь на 27 июня в РФ произойдет технический дефолт. В министерстве и в Госдуме называют такой дефолт искусственным, подчеркивая, что страна сохраняет способность платить по долгам. Подробнее — в материале «Газеты.Ru».

Из-за санкций средства до получателей не дошли. Это означает, что в ночь на 27 июня в РФ произойдет технический дефолт. В министерстве и в Госдуме называют такой дефолт искусственным, подчеркивая, что страна сохраняет способность платить по долгам. Подробнее — в материале «Газеты.Ru».

Льготный период для выплаты Россией около $100 млн просроченных платежей по гособлигациям истекает в ночь на понедельник, 27 июня. Это означает, что страна находится в нескольких часах от технического дефолта, пишет Bloomberg.

Силуанов рассказал, почему переход на рублевую схему выплат не приведет к дефолту

Министр финансов РФ Антон Силуанов заявил журналистам, что прекращение выплат по еврооблигациям…

23 июня 14:53

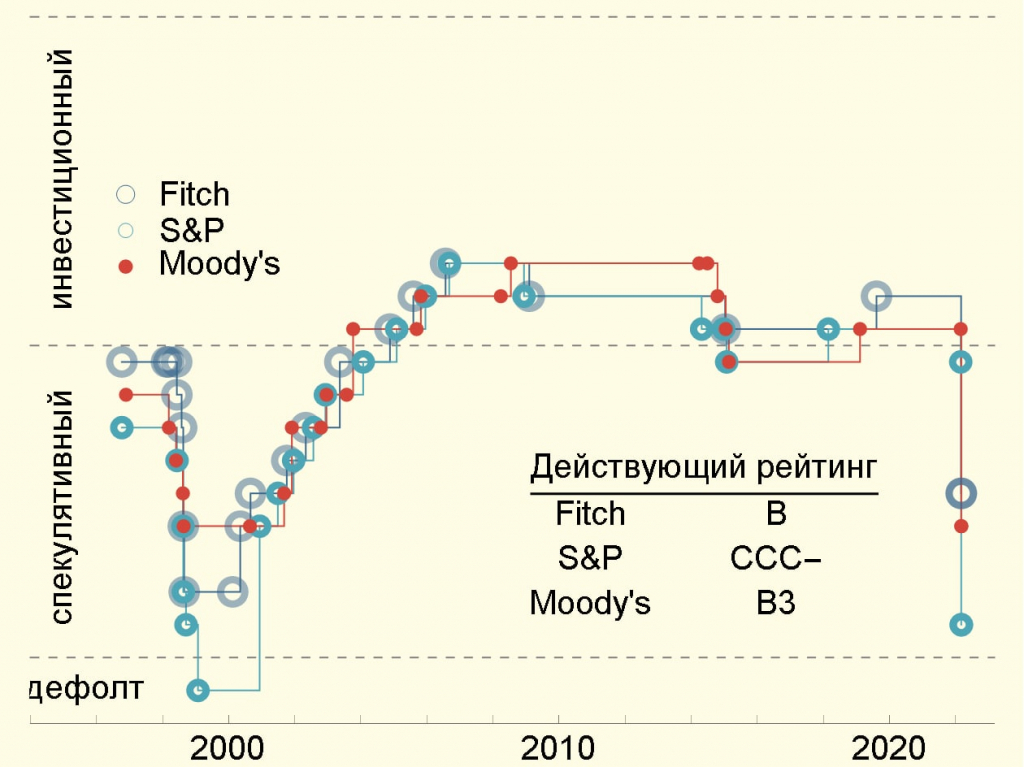

Bloomberg отмечает, что объявить дефолт должны были бы международные рейтинговые агентства Moody’s, Fitch и S&P, но те больше не работают с РФ из-за санкций. Сами держатели облигаций «могли бы объединиться и сделать общее заявление», но вероятно, «предпочтут подождать», чтобы понять, «каковы шансы вернуть свои деньги». В то же время агентство признает, что дефолт — событие «в большей мере символическое», так как РФ «уже является экономическим, финансовым и политическим изгоем в большинстве стран мира».

Сами держатели облигаций «могли бы объединиться и сделать общее заявление», но вероятно, «предпочтут подождать», чтобы понять, «каковы шансы вернуть свои деньги». В то же время агентство признает, что дефолт — событие «в большей мере символическое», так как РФ «уже является экономическим, финансовым и политическим изгоем в большинстве стран мира».

Это будет первый дефолт по внешнему долгу более чем за 100 лет. Последний произошел в январе 1918 года. Новая власть в России отказалась платить по долгам царского и Временного правительств. Займы были возвращены только в конце XX века, после сильнейшей девальвации.

Неполноценный дефолт

Первый зампред комитета Госдумы по экономической политике Николай Арефьев считает, что такой дефолт нельзя считать полноценным. «Я думаю, что это все-таки искусственный дефолт. Дефолт — это неплатежеспособность государства, неспособность оплатить по долгам. Но поскольку нам эти долги выплачивать запрещают, то этот дефолт неполноценный. Для России исключили возможность выплачивать, хотя такая возможность есть», — сказал он в беседе с «Газетой. Ru».

Ru».

Bloomberg: банки попросили Минфин США временно разрешить торговлю активами РФ

Комитет США по определению кредитных деривативов (CDDC), объединяющий 13 банков и управляющих…

25 июня 17:27

Осуществлять выплаты по евробондам «очень сложно» из-за санкций, но при этом их получатели сами заинтересованы в том, чтобы ситуация скорее разрешилась. «У них тоже не такая простая ситуация, чтобы отказываться от наших денег. Дефолт объявить, конечно, можно, но последствий как при настоящем дефолте не будет, потому что все страны мира прекрасно знают, что деньги у нас есть, что мы платежеспособны, что мы можем заплатить, но нам просто не дают», — пояснил депутат.

По мнению Арефьева, любые последствия, которые могли бы наступить после дефолта, «у нас уже есть».

«Все эти санкции, расторжения договоров, недоверие и все прочее. Дефолт пусть объявляют, никому серьезных неприятностей он не принесет, в том числе и России тоже. Хуже, чем есть, уже не будет», — резюмировал он.

Почему РФ не платит?

В марте российские власти уже столкнулась с невозможностью расплатиться с держателями еврооблигаций в долларах. Минфину тогда удалось перейти на другой способ оплаты — привлечь собственный финансовый институт и перечислить на его счет $649,2 млн в рублях. В настоящее время эта «лазейка» уже не работает.

27 мая Минфин России должен был выплатить держателям еврооблигаций России около $100 млн в виде процентных платежей. Средства были отправлены, но из-за санкций не дошли до получателей.

FT: Россия снова может столкнуться с риском технического дефолта 27 июня

Льготный период для выплаты $100 млн по внешнему долгу для России истекут 27 июня, после…

26 июня 11:39

Российский министр финансов Антон Силуанов на этой неделе также заявил, что прекращение выплат по российскому госдолгу в валюте — «никакой не дефолт». «Есть все основания полагать, что создание искусственных преград для Российской Федерации по обслуживанию государственного внешнего долга нужно для того, чтобы повесить ярлык «дефолт». Заявить можно, что угодно и ярлык попытаться повесить», — отметил он.

Заявить можно, что угодно и ярлык попытаться повесить», — отметил он.

«Честно говоря, вся эта ситуация выглядит как фарс. И самое главное, непонятна цель доведения ситуации до абсурда», — подчеркнул глава ведомства.

Силуанов указал, что РФ не отказывается от исполнения обязательств по государственным ценным бумагам и «как ответственный заемщик предпринимает все возможные действия», чтобы в полном объеме перечислить средства инвесторам. При этом отказ зарубежных контрагентов проводить платежи в иностранной валюте «является для нас форс-мажорным обстоятельством».

Министр пообещал, что при переходе на выплаты в рублях РФ будет делать все возможное для защиты инвесторов от риска изменения валютного курса. «Средства будут индексироваться по текущему рыночному курсу рубля к валюте номинала еврооблигаций до момента фактических расчетов с владельцами. В результате инвесторы всегда будут получать эквивалент валютной выплаты по еврооблигациям в рублях независимо от даты выплаты», — пояснил он.

На самом деле США могут объявить дефолт по своему долгу

Иллюстрация холмаВ январе 2023 года США достигли своего предела долга — в настоящее время 31,4 триллиона долларов, что спровоцировало высокие ставки и потенциально катастрофическую политическую борьбу.

По мере того, как этим летом страна приближается к установлению потолка долга, опасная идея набирает обороты. Дело в том, что Конституция США делает дефолт невозможным. Эта идея рискует породить у наших политиков самоуспокоенность по поводу опасностей для экономики и финансовых рынков, связанных с грядущим противостоянием потолка долга.

Суть идеи в том, что 14 поправка к Конституции недвусмысленно гласит, что «действительность государственного долга Соединенных Штатов, разрешенная законом . . . не подлежит сомнению». Согласно идее, если потолок долга будет превышен, правительство будет вынуждено отдавать приоритет выплатам по обслуживанию долга по сравнению с обычными государственными расходами, чтобы избежать дефолта.

С этой идеей все в порядке, кроме одного. С 1866 года, когда была принята 14-я поправка, правительство США не выполняло свои долговые обязательства не один раз, не дважды, а как минимум трижды.

Самый заметный из этих дефолтов произошел в 1933 году, когда президент Франклин Рузвельт отменил в США золотой стандарт. Во время Великой депрессии Белый дом, Конгресс и Верховный суд договорились списать около 40 процентов частного и государственного долга США. Правительство США сделало это, просто отказавшись обменять свои золотые облигации на золотые монеты. Вместо этого правительство погасило свои обязательства по золотым облигациям обесценившейся валютой.

Более свежий пример отказа правительства США от своих долговых обязательств произошел в августе 1971 года, когда президент Никсон «временно» закрыл золотое окно США в рамках своих усилий по восстановлению контроля над инфляцией.

В Бреттон-Вудсе Соединенные Штаты пообещали выкупить все доллары США по цене 35 долларов за унцию. Когда Никсон отказался позволить иностранным центральным банкам обменивать свои доллары на золото, он фактически «нарушил» давние обязательства Соединенных Штатов сделать доллар таким же хорошим, как золото.

Более свежий, хотя и меньший, пример отказа правительства США от своих долговых обязательств произошел в 1968 году, когда правительство отказалось выполнить свое явное обещание обменять бумажные доллары из серебряных сертификатов на серебряные доллары. Когда возмутительно большое количество владельцев этих сертификатов потребовало обещанных серебряных долларов, правительство США просто решило не платить.

Учитывая далеко не безупречную кредитную репутацию правительства США, можно простить отечественным и особенно иностранным инвесторам хотя бы некоторые сомнения в отношении защиты, предоставляемой им Конституцией США. Это, возможно, объясняет, почему в 2011 году, во время последнего крупного обсуждения потолка долга США, американские и мировые финансовые рынки рухнули, поскольку американские политики играли в цыплят, одобряя увеличение потолка долга. Это также может объяснить, почему кредитное агентство Standard and Poor’s решило лишить правительство США его желанного рейтинга AAA, тем самым повысив стоимость займов для правительства.

Это, возможно, объясняет, почему в 2011 году, во время последнего крупного обсуждения потолка долга США, американские и мировые финансовые рынки рухнули, поскольку американские политики играли в цыплят, одобряя увеличение потолка долга. Это также может объяснить, почему кредитное агентство Standard and Poor’s решило лишить правительство США его желанного рейтинга AAA, тем самым повысив стоимость займов для правительства.

Это не означает, что правительство США снова объявит дефолт по своим долговым обязательствам, когда этим летом будет достигнут потолок долга. Скорее, это означает, что существует материальная вероятность того, что правительство США задержит выплаты по обслуживанию долга, поскольку политики Вашингтона ставят свои узкие политические интересы выше интересов страны в поиске скорейшего решения этой проблемы. Если это произойдет, на американских и мировых финансовых рынках, вероятно, разразится настоящий ад в масштабах, которые затмят финансовые потрясения 2011 года.

Будем надеяться, что наши политики осознают всю серьезность этой проблемы, а не будут неуместно утешаться, думая, что держатели облигаций США забыли прошлые эпизоды отказа правительства США от своих обязательств. Может быть, тогда появится шанс, что они перестанут играть в цыплят в этом вопросе и избавят нас от необходимости выяснять, что будет с финансовыми рынками, если к моменту превышения потолка долга не будет достигнуто соглашение.

Старший научный сотрудник Американского института предпринимательства Десмонд Лахман был заместителем директора Департамента разработки и анализа политики Международного валютного фонда и главным специалистом по экономической стратегии развивающихся рынков в Salomon Smith Barney.

Copyright 2023 Nexstar Media Inc. Все права защищены. Этот материал нельзя публиковать, транслировать, переписывать или распространять.

Жизнь после дефолта | CEA

Председатель Сесилия Роуз, Эрни Тедески, Марта Гимбел и Брэдли Кларк

Репутация Соединенных Штатов основана на столетиях стабильности и ответственности. Эта страна никогда преднамеренно не нарушала свои обязательства из-за лимита долга. Но, по оценкам министерства финансов США, у него будут очень ограниченные ресурсы, чтобы не делать именно это в первый раз, если Конгресс не поднимет или не приостановит потолок долга к 18 октября. Если Конгресс не предпримет никаких действий, Соединенным Штатам могут потребоваться десятилетия, чтобы полностью восстановиться.

Эта страна никогда преднамеренно не нарушала свои обязательства из-за лимита долга. Но, по оценкам министерства финансов США, у него будут очень ограниченные ресурсы, чтобы не делать именно это в первый раз, если Конгресс не поднимет или не приостановит потолок долга к 18 октября. Если Конгресс не предпримет никаких действий, Соединенным Штатам могут потребоваться десятилетия, чтобы полностью восстановиться.

Дефолт серьезно помешает федеральному правительству служить американскому народу. Платежи от федерального правительства, на которые семьи полагаются, чтобы свести концы с концами, окажутся под угрозой. Основные функции федерального правительства, включая поддержание национальной обороны, национальных парков и многих других, окажутся под угрозой. Система общественного здравоохранения, которая позволила этой стране отреагировать на глобальную пандемию, не сможет адекватно функционировать.

Кроме того, дефолт будет иметь серьезные и длительные финансовые и экономические последствия. Финансовые рынки потеряют веру в Соединенные Штаты, доллар ослабнет, а акции упадут. Кредитный рейтинг США почти наверняка будет понижен, а процентные ставки по многим потребительским кредитам в целом вырастут, что сделает такие продукты, как автокредиты и ипотечные кредиты, более дорогими для семей, которые подвержены изменениям процентных ставок или берут новые кредиты. Эти и другие последствия могут спровоцировать рецессию и заморозку кредитного рынка, что может повредить способности американских компаний работать.

Финансовые рынки потеряют веру в Соединенные Штаты, доллар ослабнет, а акции упадут. Кредитный рейтинг США почти наверняка будет понижен, а процентные ставки по многим потребительским кредитам в целом вырастут, что сделает такие продукты, как автокредиты и ипотечные кредиты, более дорогими для семей, которые подвержены изменениям процентных ставок или берут новые кредиты. Эти и другие последствия могут спровоцировать рецессию и заморозку кредитного рынка, что может повредить способности американских компаний работать.

В сопутствующем сообщении в блоге мы объясняем, что такое лимит долга. В этом посте мы идем дальше и описываем риски, с которыми американцы и США — и мировая экономика — столкнутся в дни, месяцы и годы после дефолта.

Федеральное правительство будет немедленно лишено возможности выполнять свои основные функции, включая предоставление финансовой помощи, на которую полагаются десятки миллионов американцев.

Все в Америке почувствуют последствия дефолта. Если Соединенные Штаты объявят дефолт, десятки миллионов людей, включая семьи с детьми, пенсионеров и ветеранов, быстро, а в некоторых случаях даже в одночасье, столкнутся с перспективой потерять регулярные федеральные выплаты, которые помогают им сводить концы с концами.

Если Соединенные Штаты объявят дефолт, десятки миллионов людей, включая семьи с детьми, пенсионеров и ветеранов, быстро, а в некоторых случаях даже в одночасье, столкнутся с перспективой потерять регулярные федеральные выплаты, которые помогают им сводить концы с концами.

В 2020 году почти 50 миллионов жителей получали пенсионные пособия через систему социального обеспечения, а 6 миллионов получали пособия в связи с потерей кормильца. В 2015 году около 12 миллионов человек полагались на социальное обеспечение как на единственное средство поддержки.[1] Как показано на Рисунке 1, пенсионер, получающий социальное обеспечение в среднем, рассчитывает получать почти 1600 долларов в месяц. Среди домохозяйств, получающих какие-либо пособия по социальному обеспечению, эти пособия составляют в среднем более половины дохода домохозяйства.[2] И все же, если мы не выполним обязательства, эти американцы могут не получить свои выплаты по социальному обеспечению вовремя или даже вообще не получить их.

Медицинское обслуживание во время пандемии также будет под вопросом. Более 60 миллионов человек по всей Америке пользуются Medicare, 75 миллионов зарегистрированы в Medicaid, и почти 7 миллионов детей получают страховку в рамках Программы медицинского страхования детей (CHIP). Одни только чистые платежи Medicare составляют около 1100 долларов на получателя. Хотя доступное медицинское обслуживание имеет жизненно важное значение, особенно во время пандемии, миллионы людей могут оказаться без покрытия.

Дефолт угрожает и ветеранским программам, более 9миллионов ветеранов, полагающихся на физическую и психологическую помощь в дополнение к другим видам поддержки. Для одинокого ветерана с 50-процентным рейтингом инвалидности и без иждивенцев среднее пособие по инвалидности составляет около 900 долларов в месяц; ветераны с семьями или с более высоким рейтингом инвалидности получают больше.

Если федеральное правительство в конечном итоге пропустит или задержит платежи, миллионы людей не смогут поставить еду на стол или платить арендную плату. Еще до того, как федеральный ответ на пандемию проявился в полной мере, трудности, с которыми столкнулись на раннем этапе, например, семьи, голодающие и ожидающие в очередях за продуктами, напоминают нам о тяжелых страданиях, которые неадекватная федеральная поддержка приносит после экономического шока.

Примеры других важных форм федеральной помощи, которые также могут быть подвержены риску, приведены в таблице ниже. Конечно, это недопредставленность, поскольку федеральное правительство отвечает за финансирование многих программ, на которые рассчитывают американцы, — от ухода за детьми до денежной помощи и помощи владельцам малого бизнеса.

| Таблица 1. Количество участников по государственной программе | |

| Программа | Количество участников |

| Supplemental Nutrition Assistance Program (SNAP) | 42 million people |

| Child Tax Credit (CTC) | 60 million children |

| Housing Assistance | 10 million people |

| Financial Aid | 11 млн учащихся [1] |

| Программа школьных обедов | 30 млн детей |

Причем многие сразу получают выгоду от разных федеральных программ. Рассмотрим последствия невыполнения федеральным правительством своих обязательств трех типичных американских семей: пожилой пары, ветерана, живущего в одиночестве, и молодой семьи с двумя детьми. Все они извлекают выгоду из федерального правительства множеством способов. Например, как показано ниже, типичная супружеская пара пожилого возраста получает более 4800 долларов в месяц только от Social Security и Medicare, не говоря уже о других программах, на которые они претендуют.

- Социальное обеспечение пожилой пары пожилых людей в возрасте 70 лет.

- Пособие ветеранам по инвалидности: 1428 долларов в месяц

- Пособие на образование: 1740 долларов в месяц

- Налоговый вычет на детей: 600 долларов США в месяц

- Программа помощи малоимущим в области энергоснабжения дома: 440 долларов США в месяц

- Специальная программа дополнительного питания для женщин, младенцев и детей: 40 долларов США в месяц 90219 902 904

Есть много других функций федерального правительства, которые мы часто принимаем как должное и которые могут оказаться под угрозой в случае дефолта. Например, федеральное правительство обеспечивает безопасность нашей страны, выплачивая зарплату 1,4 миллионам военнослужащих, находящихся на действительной службе, и их семьям. Размещение персонала, техническое обслуживание оборудования, закупка материалов и другие вспомогательные мероприятия могут быть заморожены после дефолта, что затруднит оборону страны в то время, когда существуют серьезные угрозы национальной безопасности. То же самое относится к расходам, связанным с борьбой с терроризмом и разведывательными мероприятиями, которые могут сделать Америку более уязвимой перед потенциальными угрозами.

Федеральный ответ здравоохранения на COVID требует проверок и сертификации лекарств, которые могут быть остановлены без финансирования, включая одобрение вакцин и терапевтических средств через FDA, так же, как вакцина против COVID для американских детей проходит процесс утверждения. Другие критически важные повседневные услуги также будут под угрозой, в том числе работа наших национальных парков, доставка почты, консульские службы в других странах (которые поддерживают американских жителей за границей) и управление воздушным движением, которые потенциально могут наземные пассажирские и грузовые перевозки. самолеты.

Существуют также услуги, которые, как многие американцы, вероятно, не осознают, зависят от федеральной поддержки. Например, в случае дефолта Национальная метеорологическая служба может столкнуться с трудностями при доставке важной информации о погоде семьям, местным новостным станциям и предприятиям. Возможность слушать и общаться по радио будет под угрозой, поскольку система радиосвязи организована Федеральной комиссией по связи. Даже официальное время в Соединенных Штатах поддерживается Национальным институтом стандартов и технологий, что имеет решающее значение для вычислений и путешествий, поскольку устройства GPS зависят от точных официальных часов.

Последствия дефолта выходят далеко за рамки отсутствия финансовой помощи нуждающимся. Повседневные услуги, имеющие решающее значение для функционирования общества, многие из которых, казалось бы, работают на заднем плане нашей жизни, окажутся под угрозой. Невозможность оплатить эти услуги вызовет большие сбои для всей страны.

Рынки и потребители пострадают даже от угрозы дефолта, не говоря уже о фактическом дефолте.

Наконец, дефолт — или даже угроза дефолта — окажет разрушительное воздействие на нашу экономику. В преддверии и после кризиса потолка долга 2011 года, когда страна в конечном итоге избежал дефолта — показатели рыночного риска постоянно росли, а показатели доверия потребителей и оптимизма малого бизнеса ослабевали. Ставки по ипотечным кредитам выросли на 0,7–0,8 процентных пункта в течение двух месяцев после того, как в этом году миновал кризис потолка долга, и после этого снижались лишь медленно.[4] Для семьи, берущей 30-летнюю ипотеку с фиксированной процентной ставкой в размере 250 000 долларов, дополнительные 0,8 процентного пункта означают более 30 000 долларов дополнительных процентных платежей в течение срока действия кредита. Ставки по автокредитам, потребительским кредитам и другим потребительским финансовым продуктам также выросли после кризиса 2011 года,[5] и этот рост часто длился месяцами. Все это произошло, несмотря на то, что Конгресс вовремя предпринял действия, чтобы избежать дефолта, прежде чем Казначейство США исчерпало свои наличные деньги и другие средства финансирования.

Хотя прошлый опыт может помочь нам понять, чего ожидать, если федеральное правительство не выполнит свои обязательства, они, вероятно, недооценивают последствия того, с чем столкнутся Соединенные Штаты. Фактический дефолт — даже если он будет урегулирован быстро — скорее всего, будет иметь еще более выраженные последствия и более глубокие финансовые шрамы.

Последствия дефолта могут быстро усугубиться, если их не устранить, что может привести к глобальному финансовому кризису и рецессии.

Если Соединенные Штаты объявят дефолт, последствия могут быстро и серьезно обостриться. Сроки этих воздействий неясны, поскольку Соединенные Штаты никогда не объявляли дефолтов; более того, последствия дефолта не ограничатся Соединенными Штатами. Мировая экономика, которая опирается на сильную экономику США, начнет сползать к финансовому кризису и, вероятно, к рецессии. Долг казначейства США является эталонным безопасным активом в мире, а его процентные ставки служат основой для ценообразования бесчисленных финансовых продуктов и транзакций по всему миру. Доллар США также является главной мировой резервной валютой. Дефолт вызовет шок на мировых финансовых рынках и, вероятно, вызовет заморозку кредитных рынков по всему миру и обвал фондовых рынков. Работодателям по всему миру, вероятно, придется начать увольнять работников. Финансовый кризис 2008 года оказал волновое воздействие на всю мировую экономику, отразившись рикошетом на берегах США, вынудив фирмы увольнять работников и сокращать частные инвестиции.[6] Финансовый кризис, вызванный дефолтом, может оказаться еще хуже, помимо того, что он ударит по мировой экономике, еще не полностью оправившейся от пандемии.

В частности, в Соединенных Штатах прошлые симуляции Федеральной резервной системы[7] и Фонда Петерсона[8], которые рассматривают возможный месячный дефолт в 2013 году, предполагали, что безработица будет расти и останется высокой в течение как минимум двух-четырех лет. после. Прогнозы в недавнем отчете, опубликованном агентством Moody’s, еще более ужасны, предполагая, что в случае продолжительного 4-месячного дефолта реальный ВВП упадет на 4 процента, безработица вырастет почти до 9 процентов, а экономика США потеряет почти 6 миллионов рабочих мест. Для сравнения: за два года Великой рецессии реальный ВВП упал на 4,3 процента, безработица выросла до 10 процентов, а экономика потеряла почти 9миллионов рабочих мест.

Ущерб от дефолта усугубляется тем фактом, что федеральное правительство будет обездвижено в ответ на тот самый экономический кризис, который, вероятно, вызовет дефолт. Скорее всего, он не сможет оказать помощь, которая оказалась столь важной для помощи семьям во время прошлых экономических кризисов, а в последнее время — во время пандемии коронавируса. Вместо этого федеральное правительство могло только стоять в стороне, беспомощное, чтобы справиться с экономическим водоворотом.

Вывод

Короче говоря, Соединенные Штаты никогда преднамеренно не нарушали свои обязательства по одной причине, прежде всего по другим причинам: причиненный самим себе экономический крах в результате этого был бы катастрофическим. Сама угроза дефолта оказывает негативное влияние на экономику США, а фактический дефолт в течение любого периода времени нанесет сокрушительный удар, который будет ощущаться семьями, предприятиями и экономикой здесь и во всем мире в течение десятилетий. Потолок долга не является и не должен использоваться в качестве политического футбола. Последствия слишком велики.

В предыдущей версии этого сообщения в блоге упоминалось, что обслуживание электросети через Федеральную комиссию по регулированию энергетики (FERC) окажется под угрозой в случае дефолта. В то время как FERC действительно играет роль во внедрении стандартов надежности для энергосистемы, Комиссия не играет роли в управлении самой сетью.

[1] Используя данные из CBPP, 12 миллионов человек, которые полагались исключительно на социальное обеспечение в 2015 году, особенно полагались на страхование по старости и на случай потери кормильца.

[2] Согласно анализу CEA CPS ASEC 2021 года, это относится к 54 процентам домохозяйств, получающих пособия по социальному обеспечению.