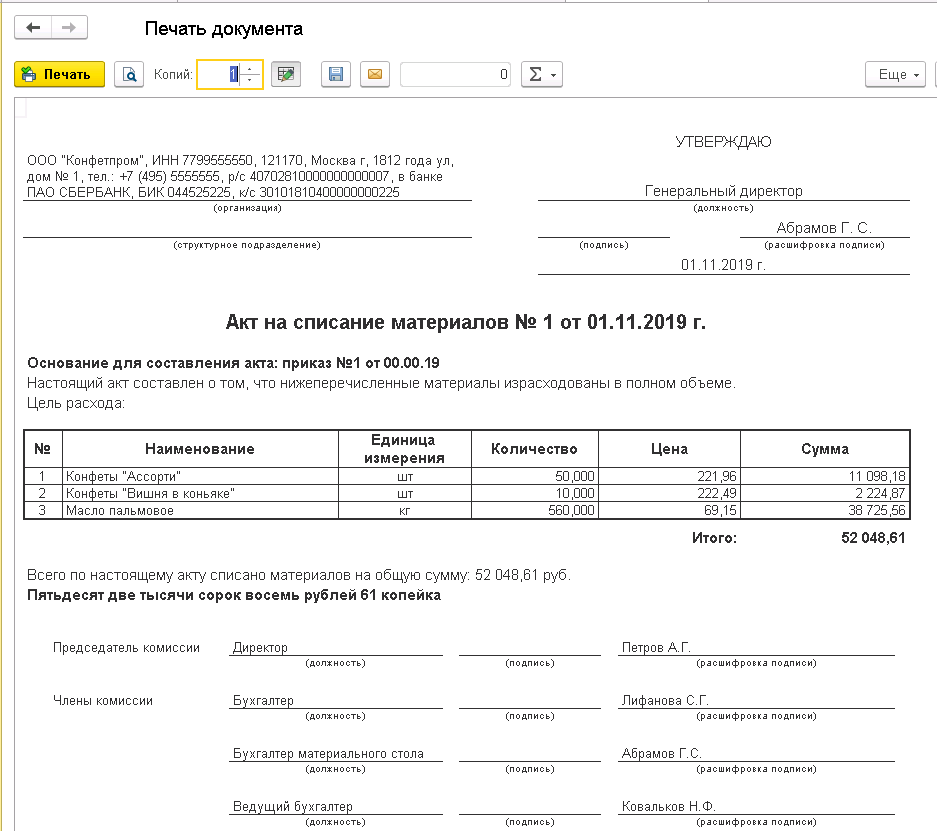

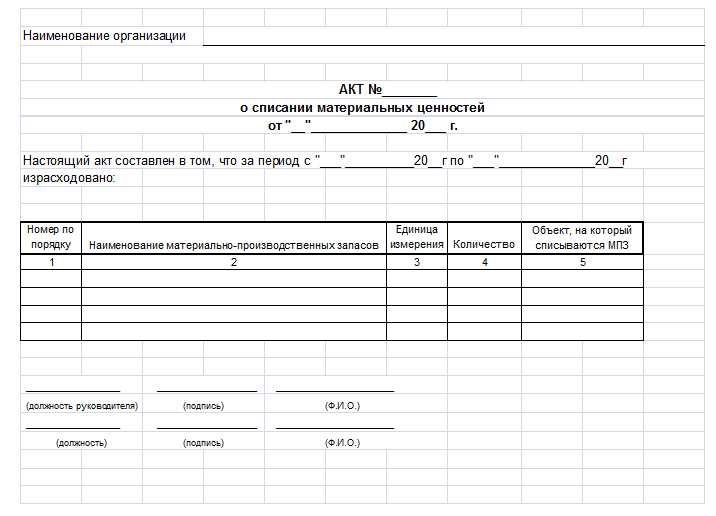

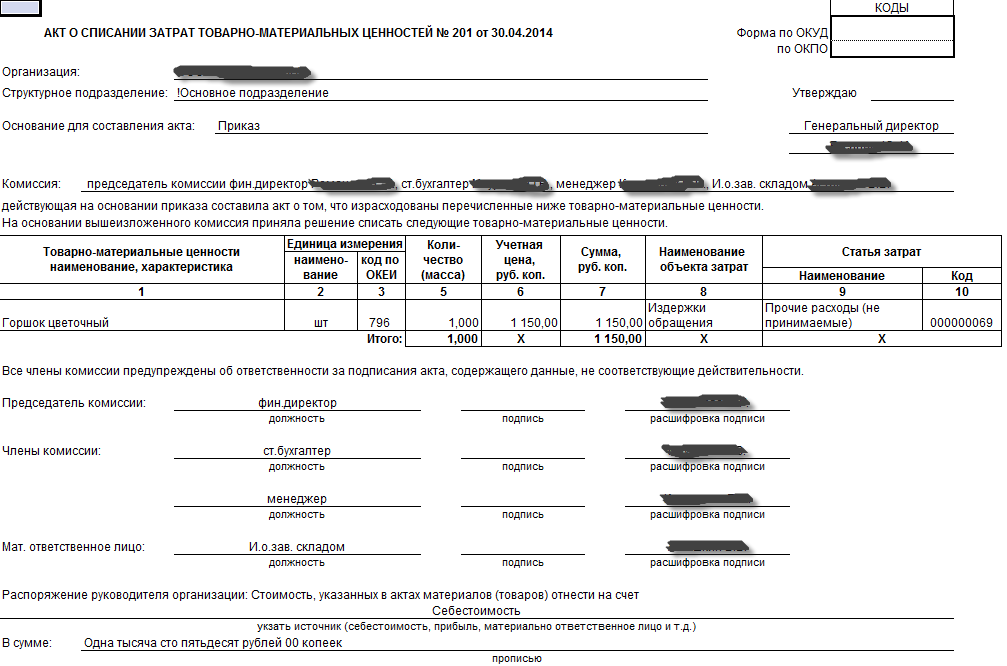

Акт на списание материалов: образец заполнения

Акт на списание материалов: ➤ бланк ➤ образец заполнения ➤ как составить акт списания материалов ➤ как списывать материалы по акту

- Акт на списание материалов бланк

- Кто составляет акт на списание материалов

- Как составить акт списания материалов

- Как списываются материалы по акту

- Образец акта на списание материалов

Акт на списание материалов бланк

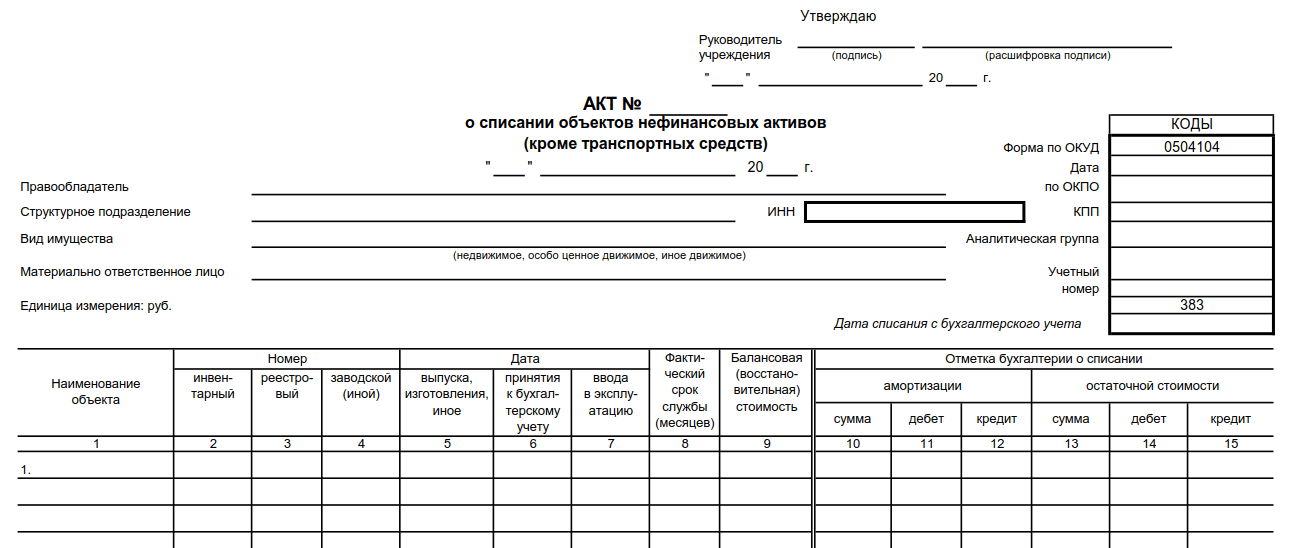

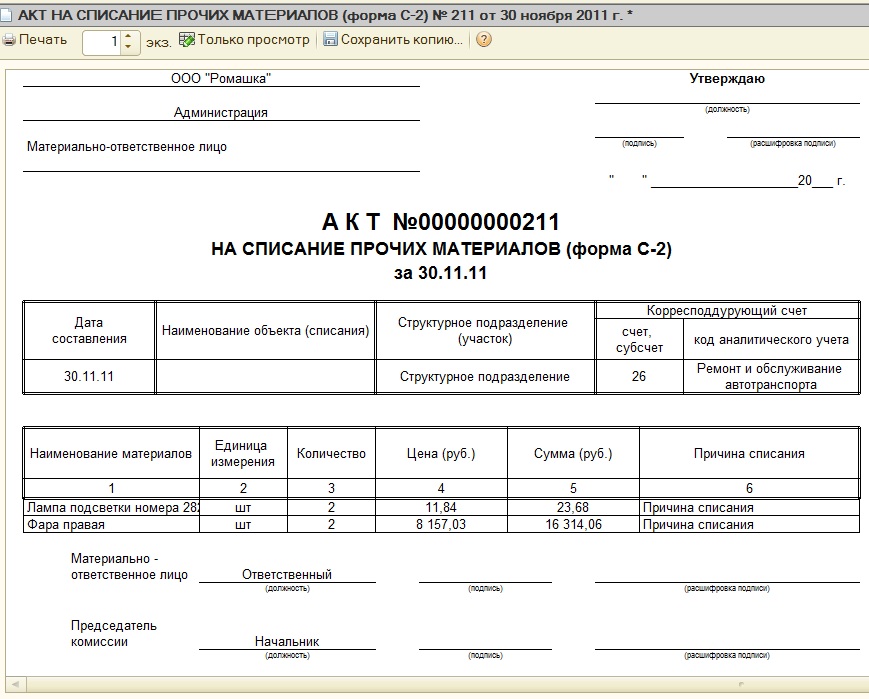

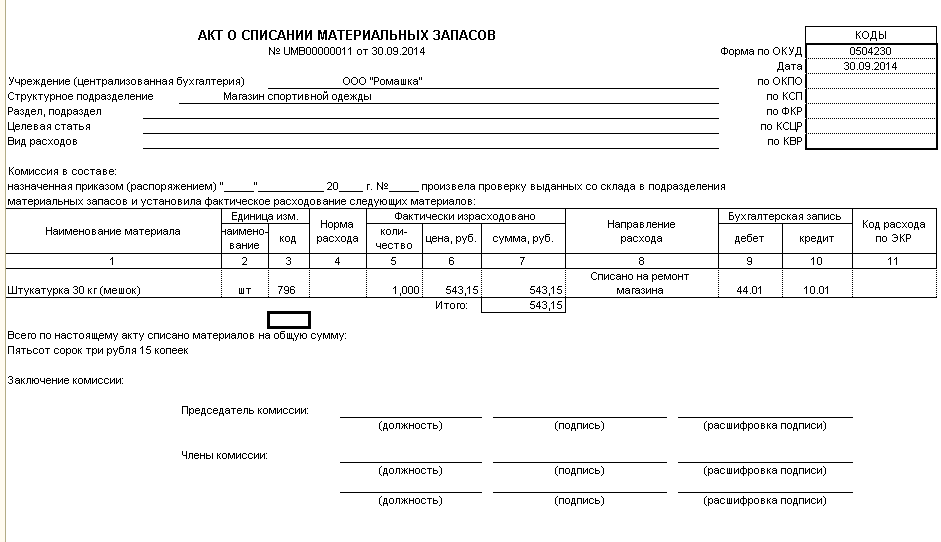

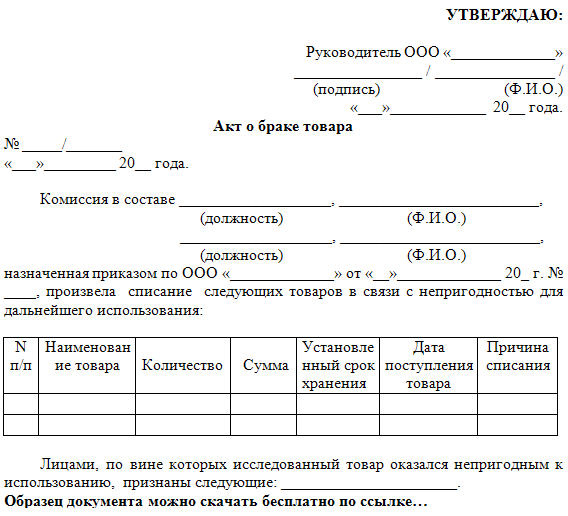

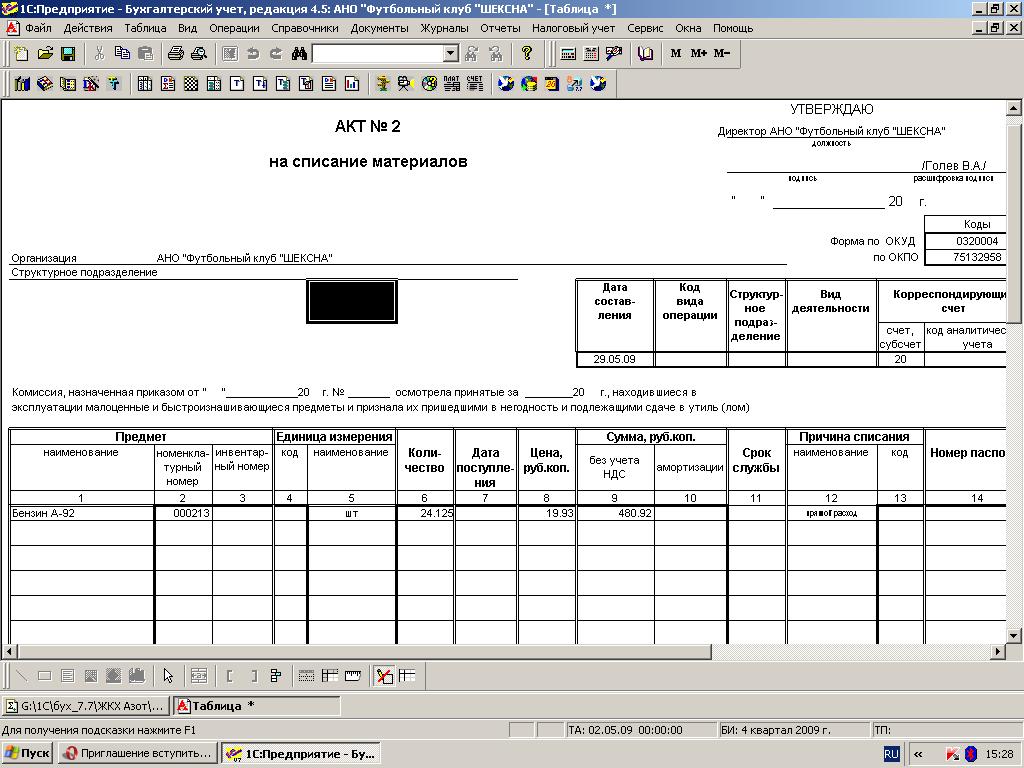

Акт списания материалов имеет типовую форму № З-2 (см. ниже), утвержденную приказом Казначейства от 18.12.2000 г. № 130. Рассмотрим, какую информацию следует в нем указывать и как вести бухгалтерский учет бюджетных учреждений.

СКАЧАТИКто составляет акт на списание материалов

Чтобы списать использованы или повреждены и непригодны для использования материалы, в учреждении действует комиссия по списанию. Состав комиссии и ее председателя определяет руководитель учреждения. Именно эта комиссия будет проводить обзор материалов и составлять акт на списание материалов.

Именно эта комиссия будет проводить обзор материалов и составлять акт на списание материалов.

Руководитель в приказе отмечает полномочия комиссии или утверждает отдельное положение о комиссии, в котором указывают ее задачи, права и обязанности.

Комиссия составляет акт списания материалов, если учреждение использовала эти материалы:

- в процессе основной или хозяйственной деятельности,

- на создание нового актива,

- для ремонта другого актива.

Также этот акт следует составлять, если материли стали непригодными для использования или их выявили во время инвентаризации в недостатке. Материалы, обнаруженные как недостача, списываем с баланса учреждения только после служебной проверки, которая позволяет выяснить причины недостатка и виновных в этом лиц.

Как составить акт списания материалов

После осмотра материальных ценностей комиссия по списанию составляет акт.

Сначала в левом верхнем углу бланка указывают название учреждения и его код ЕГРПОУ.

После указывают:

- дату, когда составляем акт. По этой дате он войдет в бухучет организации;

- реквизиты приказа, которым создана комиссия и утвержден ее состав;

- состав комиссии, которая оформляет акт списания материалов.

По составу комиссии, сначала указываем сведения про ее председателя – должность, фамилия, имя, отчество, затем вносим эту же информацию о других членов комиссии.

В акте отмечаем, что комиссия провела проверку, обзор материалов и причины списания.

Акт списания материалов должен содержать информацию о предпосылках и причинах списания материалов.

Например, если комиссия анализирует материалы, которые испортились из-за прорыва воды в помещении, она указывает в акте, где эти материалы хранятся, где формировались, что они потеряли качественные свойства и стали непригодны для дальнейшего использования. Еще пример: в связи с покраской рам окон и дверей в помещениях учреждения (следует конкретизировать каких) использовано краску, которую следует списать с баланса учреждения на расходы.

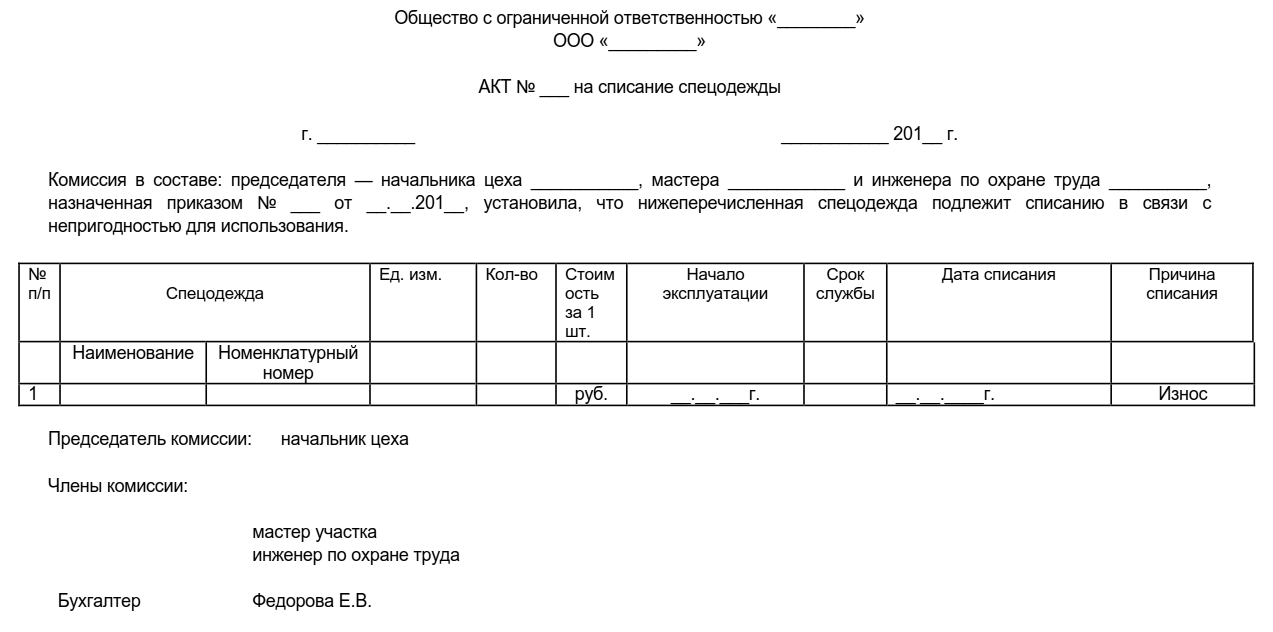

Независимо от количества материалов, списываем их марки и сорта, следует заполнить табличную форму, которую вмещает акт списания материалов. В таблице указываем:

- порядковый номер записи (строки)

- номенклатурный номер, присвоено запаса;

- название материала с коротким его описанием и указанием марки, сорта и тому подобное.

Количество строк табличной формы увеличиваем, чтобы акт на списание материалов отражал сведения о все материалы, которые списываем.

Обязательно отмечаем:

- единицы измерения для материалов (килограммы, литры, граммы, штуки),

- количество материалов;

- стоимость единицы;

- стоимость материала, списываем, для каждой марки и сорта.

Составляя акт списания материалов, комиссия не забыть указать срок пребывания этих материалов в эксплуатации.

Если материалы списываем за их непригодности для дальнейшего использования, в последней колонке табличной формы акта отмечаем причину, по которой материал пришел в негодность.

В табличной форме акта отмечаем общее количество материалов, которые списываем – прописью. Также отмечаем общую их стоимость. Бланк акта на списание материалов “требует” указывать эту стоимость прописью для гривен, и цифрами – для копеек.

Далее акт на списание материалов содержит специально отведенные строки для замечаний или предложений членов комиссии.

Акт подписывает председатель и члены комиссии. Каждая подпись должна быть идентифицирована, то есть следует отметить должность, инициалы и фамилию. После подписей проставляется дата составления акта.

Акт списания материалов утверждает руководитель учреждения – ставит свою подпись и дату утверждения в верхнем правом углу бланка акта. Подпись обязательно должна быть идентифицирована.

Как списываются материалы по акту

Утвержденный акт является основанием для списания материалов с баланса учреждения. Но сначала под грифом “утверждаю” бухгалтер отмечает основной субсчет (счет) и корреспондирующий субсчет (счет).

Акт на списание материалов содержит корреспонденцию субсчетов бухгалтерского учета. Если списывается по акту значительное количество материалов с различными номенклатурными номерами, корреспонденции субсчетов бухучета отмечаем отдельно по каждому номенклатурному номеру. Корреспондирующий счет, как правило, является расходным – 8013, 8113 “Материальные затраты”, 8511 “Расходы по необменным операциям”.

Если списываем материалы, полученные как внутреннее снабжения, корреспондирующим счетом будет 6611 “Обязательства по внутренним расчетам распорядителей бюджетных средств”.

✔️Навчання у зручний для Вас час✔️Захист від ревізорів і втрат бюджетних коштів ✔️ Готові рішення для оптимальної роботи, визнання колег і керівництва✔️Офіційний СЕРТИФІКАТ державного університету

Тисніть та отримайте 2 програми замість однієї

Образец акта на списание материалов

Чтобы бланк акта на списание материалов заполнять было проще, предлагаем, как ориентир этот образец заполнения, который войдет в бухучет вашей организации.

СКАЧАТИ

• Облік активів та зобов’язань за нацстандартами • Облік натуральних надходжень • Облік на позабалансових рахунках • Бухгалтерський облік трансфертів

Експертна підтримка ►►►

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

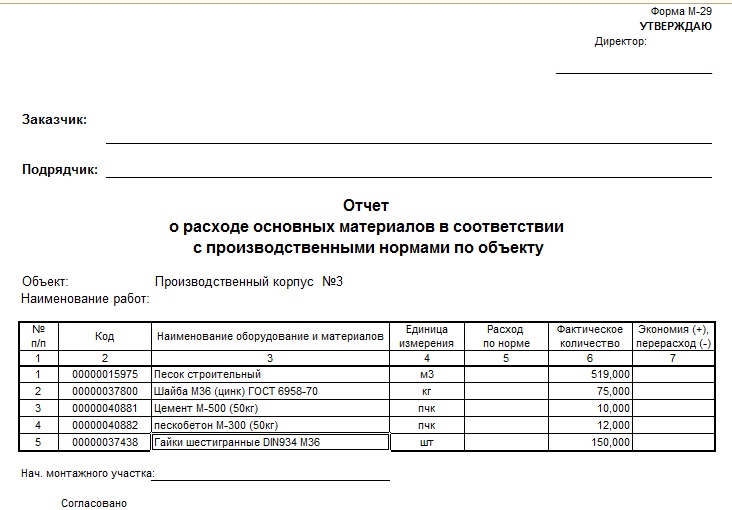

Списание материалов в строительных организациях

И создал Бог прораба и увидел, что это хорошо!

Но приуныл прораб, слишком большая ответственность на нем, даже льготная пенсия в 45 лет перестала мотивировать, в общем жизни нет.

И создал Бог форму м-29 и дал он ее прорабу.

И увидел прораб, что м-29 – это хорошо!

И стал он жить припеваючи…

В интернете можете найти кучу материалов по списанию, статей из строительных и бухгалтерских журналов, вопросов-ответов всяких вестников. Тут же будет описано не инструкция, а больше теория и философия списания.

Что это такое — списание и форма М-29?

Списание — это с первого взгляда такая непонятная, пугающая вещь, из-за которой многие не хотят становиться прорабами, а став — хотят уйти в ПТО (старая иллюзия прорабов, типа в Пенсионно-технический отдел, ничего не делать сидеть в офисе). Проще говоря, это перенесение денег, потраченных на материалы, оборудование и изделия на стоимость строительства. Еще проще говоря, форма М-29 учитывает, что куплено и куда ушло, т.е. не потеряно, не украдено, а использовано в соответствии с проектом и нормами расхода материалов на стройке с привязкой к выполнению (процентовкой, т.е, М-29 делается параллельно ей). Еще проще простого: есть приход, а есть расход и наш расход уменьшает нашу прибыль на сумму перерасхода.

Вот для этого все и делается: чтобы нормировать и минимизировать затраты и соответственно сохранить прибыль. Есть физическое движение материалов, а есть движение материалов по бухгалтерии, по идее оно должно быть параллельным, но это только в сказках.

Для чего она нужна?

Собственно, сама система списания материалов по идее не должна позволить производителю работ строить не по проекту, должна стимулировать его следить за экономным расходом материалов, грамотно его складировать, чтоб он не портился, смотреть чтобы его не свистнули, и вообще повышать культуру производства, вести учет, без которого не будет отчетности. Чтобы понять принцип, тут нужно немного разобраться в бухгалтерии и в движении материалов. Т.е. даже система списания косвенно, но часто самым наилучшим образом участвует в контроле качества строительства, это надо понимать и всегда помнить.С чего начать?

Чтобы списать материалы, нужно, во-первых, вести учет принятого (собирать накладные), дальше вести учет строящегося (монтируемого), чего сколько смонтировали и по какому проекту, разбираться в сметах, в расходе материалов и вести учет запроцентованного. Т.е. нужно вести учет и участвовать в отчетности. Записывать: что заказано, поставлено, получено, передано, возвращено, смонтировано, где перерасход, что пропало или испортилось.

Т.е. нужно вести учет и участвовать в отчетности. Записывать: что заказано, поставлено, получено, передано, возвращено, смонтировано, где перерасход, что пропало или испортилось.Заказ материалов

Вначале материалы заказываются. Это самый первый и ответственный момент, когда можно залезть в очень «глубокую Ж» и потом героически из нее вылазить. Все материалы на стройке считаются из проекта в соответствии с нормами расхода. Вот есть у вас проект (рабочая документация) дома, там определенное количество кирпичной кладки. Может даже в спецификации есть количество кирпича и раствора. В общем, можно списывать как в спецификации проекта, но часто спецификации нет, а есть только объемы (кирпичная кладка в кубах), тогда надежнее обратиться к смете.Где можно узнать количество материалов и их расход?

В смете указаны все объемы и все материалы, которые используются по нормам расхода. Грубо говоря, норма расхода – это норма на отходы и прочие потери. Например, если пересчитать объем бетона в кубах, то расход этого бетона будет на 2% больше. Т.е. объем конструкции из бетона – 100 м3, а расход бетона будет — 102 м3. И так практически на все.

Т.е. объем конструкции из бетона – 100 м3, а расход бетона будет — 102 м3. И так практически на все.Вот когда-то давно ПТО не сидело на объекте и не делало исполняшку, а готовило и вело лимитно-заборную карту, ведомость материалов. Точнее, это левая часть формы списания М-29, где перечислены все конструкции в штуках, кубах или комплексах, объемы и материалы в соответствии с нормами расхода из тех же смет, ну или сами считали по нормам

Ему остается лишь заказать материалы по этой табличке, потом отмечать сколько куда пришло и ежемесячно вместе с выполнением (процентовкой) списывать эти материалы. Сейчас часто ПТО левую часть М-29 просто не делают, а прораб об этом не знает и мучается сам, делая М-29 как может. В результате ПТО, или бухгалтерия (если ПТО нет или они не проверяют М-29) с этим же хаосом и разбирается.

Если заказ материалов производится хаотично, разными людьми, «задваивается», то материал может прийти больше, чем заложено в проекте, может прийти, во-первых, не вовремя и производитель работ попросту возьмет какой найдет (есть в наличии), часто не проектный. Во-вторых, при заказе еще можно неправильно посчитать норму расхода и заложить «свой процент», чтоб застраховаться, там 20-30%, даже так бывает. Ну и в-третьих, когда бывает бардак или задержки по зарплате, работяги, или даже ИТР пытаясь отбить свое пребывание на работе, начинают выносить все что плохо лежит.

Во-вторых, при заказе еще можно неправильно посчитать норму расхода и заложить «свой процент», чтоб застраховаться, там 20-30%, даже так бывает. Ну и в-третьих, когда бывает бардак или задержки по зарплате, работяги, или даже ИТР пытаясь отбить свое пребывание на работе, начинают выносить все что плохо лежит.

Работа снабжения

Предположим, что сделали заявку все-таки на то и в нужном количестве. Дальше снабженец должен разместить заказ. Тут тоже могут быть проблемы.Снабженцам в небольших фирмах можно вообще не платить зарплату, потому что они живут на «агентских вознаграждениях» в районе 2-10% от суммы заказа, по-простонародному — откат. Если в фирме несколько снабженцев и они не дружат друг с другом, то звоня на завод, который уже работает с данной фирмой «новому» снабженцу скорее всего откажут, ну такая этика у них, работают с одним человеком. А материал надо купить и получить свои агентские.

Что делать если нужный материал есть только на этом заводе, который может быстро его выслать, потому что надо вчера и все сроки профуканы? Нужно заказать аналог! Так вот, снабженцы часто так делают, звонят или даже не ставят в известность и потом говорят, мол нереально такое купить, а давайте вот другое.

Если вы зайдете в интернет, то с легкостью найдете нужный материал, и цена устраивает и сроки, но ваш снабженец упорно не может найти его. Это только значит, что снабженец хочет откат именно со своего проверенного завода и подсовывает вам то, что есть в наличии именно там. В противном случае ему нужно заново налаживать связи, договариваться и прочие риски.

Приход материала

Предположим, что снабженец заказал то, что нужно. А завод может прислать не то. С этого момента должен работать отдел контроля качества и проверять, что приходит и соответствует ли это проекту. Если на объекте проверять некому, тогда материал выгружают на складе, он какое-то время может пролежать и когда наступит момент его монтажа, то в «Ж» клюет тот самый петух и прораб бегает и не знает, что делать. Или тоже не парится и просто использует это непроектное или некачественное Г… в работу.Но, это мы забежали чуть вперед. Когда материал приходит на склад, его принимают на баланс и он по бухгалтерии начинает «висеть» на складе. Приходные документы — товарно-транспортная накладная форма ТОРГ-12. Если ее подписывают — поставщику оплачивают заказ и его проблемы заканчиваются, а начинаются у склада (если что не так). Бывает еще больше одного склада и тогда начинаются всякие перемещения с одного на другой… Но это уже детали.

Приходные документы — товарно-транспортная накладная форма ТОРГ-12. Если ее подписывают — поставщику оплачивают заказ и его проблемы заканчиваются, а начинаются у склада (если что не так). Бывает еще больше одного склада и тогда начинаются всякие перемещения с одного на другой… Но это уже детали.

Тут начинается движение материалов по бумагам. Материал на складе, его должны провести учетчики или там кладовщики, поставить на баланс в программе 1С на основе приходных документов. Вот тут может возникнуть проблема, когда материал нужен очень быстро, а провести учетчикам нужно очень много, стопки накладных лежат на столе или шкафу и ждут очереди. Короче материал тащат на стройку, а на баланс материал еще не поступил

Что происходит, когда материал берут со склада?

Будем считать, что материал поставили на баланс на склад. Дальше, приходит прораб и уже по заявке получения со склада ему отписывают материал (если такая форма заявки вообще заведена в фирме). Еще одно место, где можно попасть. По идее, кто заказывал материал, тот и должен его получить, это в идеале. Тогда все просто и понятно. Но на практике заказывал один, берет другой и начинается… Материал взяли не туда и не тот.

Еще одно место, где можно попасть. По идее, кто заказывал материал, тот и должен его получить, это в идеале. Тогда все просто и понятно. Но на практике заказывал один, берет другой и начинается… Материал взяли не туда и не тот.Если все-таки материал взяли тот, в нужном количестве и туда, то должно возникнуть следующее движение — материал должны со склада переместить (отписать) на материально-ответственно лицо (МОЛ). У этого лица (мастера, прораба) должен быть договор МОЛа. Естественно, тут так же материал если не поставили на баланс на склад, то и отписать МОЛу — не могут, а тут пожаловались директору там или главному инженеру, он звонит начальнику склада, материт его, и он приказывает кладовщику отдать материал тому, кто за ним пришел.

Вот если так делается, то проблемы начинаются серьезные уже у склада, ни один МОЛ не хочет брать на себя материалы, чем меньше возьмет, тем меньше на нем может зависнуть денег, тем меньше ему надо следить за этими материалами, ходить проверять, охрана там, гемор короче. И тем меньше потом надо с себя списывать. Хотя, при таком раскладе у прораба на балансе часто появляются материалы даже без его подписи или ведома.

И тем меньше потом надо с себя списывать. Хотя, при таком раскладе у прораба на балансе часто появляются материалы даже без его подписи или ведома.

Именно поэтому склад старается как можно быстрее и больше отдать материала в работу, на площадку, чтобы за него отвечали уже не они, и, если бы его не дай боже утащили или сломали, отвечал бы за это тоже не они.

Кроме того, тут нужно очень внимательно следить за действиями кладовщиков, потому что некоторые очень ушлые могут хитро писать в накладной одно количество, а по факту передавать меньше. Делается это часто по незнанию или когда не разбираетесь в единицах измерения. К примеру, по накладной одна шт — это упаковка, т.е. возьмете одну изоленту, а распишетесь за упаковку. Поэтому нужно сверять все с товаротранспортными накладными. Или часто внаглую обвешивают как на базаре, когда нет времени и/или желания все досконально считать и проверять.

Также нужно не забывать кому какие материалы дали в долг, бывает коллеге на другую стройку чего-то не хватило, бывает на этой же стройке с другой фирмы попросили «дашь-на-дашь». Короче, в крайнем случае можно будет переписать материал по накладной, чтобы списывал его уже этот товарищ (если вы с одной организации).

Короче, в крайнем случае можно будет переписать материал по накладной, чтобы списывал его уже этот товарищ (если вы с одной организации).

Когда и что списывать?

Дальше — самое интересное: материал начинает свой путь с прорабом – берется в работу и монтируется или там для чего-то используется. Наступает отчетная дата, обычно 25 число месяца, прораб считает, что и сколько сделано, ПТО набирает формы КС-2, КС-3, КС-6а на выполнение (процентовку) и вот тут он должен списать на эти объемы (деньги) – использованные материалы по форме М-29.Часто учетчики не провели перемещение со склада на МОЛа, и какой-то материал так же не попал в ведомость, и не стоит радоваться, оно потом позже обязательно появится! Идите на склад показывайте копии накладных и требуйте, чтобы провели материалы, чтобы вы их показали с выполнением. Копии накладных нужно обязательно хранить! Что не использовали – отдать на склад и накладную так же в папочку.

Конечно, часто бывает, что израсходовали чего-то много больше, чем по нормам по объективным причинам. Тут предусмотрен акт списания вне норм расхода, на него делается ссылка в М-29. Ну и во всех фирмах отношение к списанию очень разное. Где-то стараются все списать под ноль и лояльно принимают формы, где-то бухгалтерия не пропускает трубу с разницей в толщине стенки в 0,5мм. Где-то вообще бухгалтерия делает списание без формы М-29, а где-то их возят по ресторанам и поют дорогим коньяком, чтобы их величество просто соизволило хотя бы посмотреть документы.

Тут предусмотрен акт списания вне норм расхода, на него делается ссылка в М-29. Ну и во всех фирмах отношение к списанию очень разное. Где-то стараются все списать под ноль и лояльно принимают формы, где-то бухгалтерия не пропускает трубу с разницей в толщине стенки в 0,5мм. Где-то вообще бухгалтерия делает списание без формы М-29, а где-то их возят по ресторанам и поют дорогим коньяком, чтобы их величество просто соизволило хотя бы посмотреть документы.

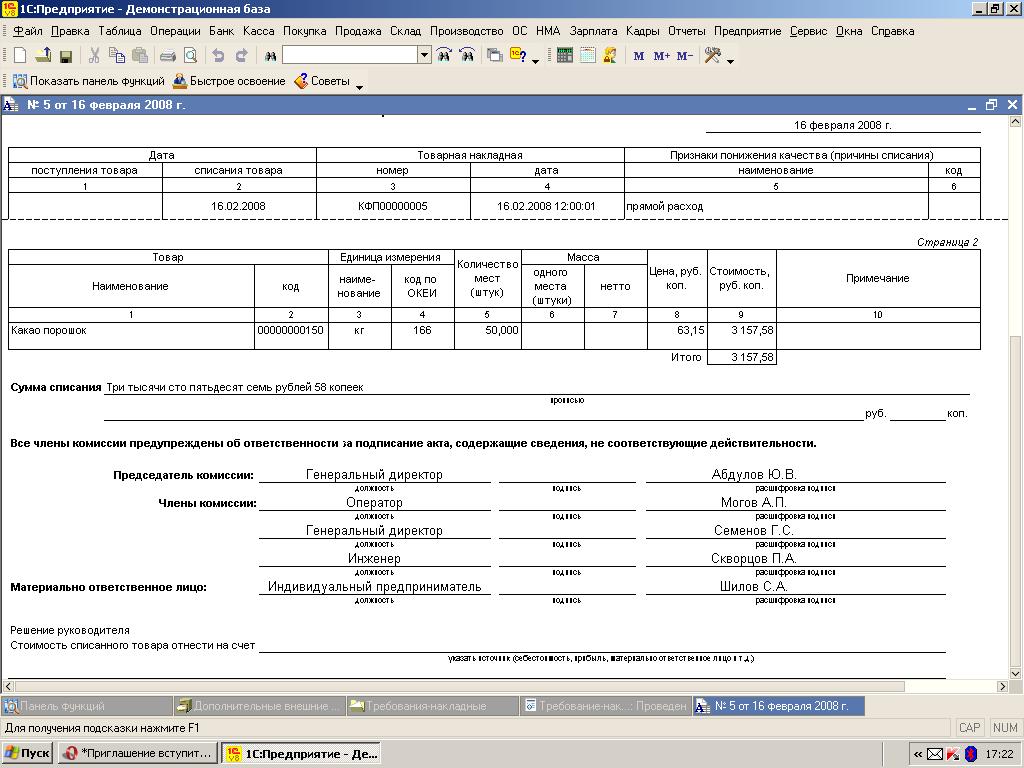

Если прораб правильно заказал материал, потом он правильно закупился снабженцем, правильно пришел и вовремя оприходовался, правильно взялся со склада и туда смонтировался, то это еще полдела! Материал должен пройти по бухгалтерии большой круг: БАЛАНС СКЛАДА – МОЛ – СТРОЙКА (ТОРГ-12 – накладная на МОЛа — М-29 – акт списания).

Как списывать?

Часто видел на стройках некоторые товарищи берут просто выгружают со сметы материалы (в Гранд-Смете есть такая функция), в М-29 и типа вот мы сделали форму. Это хренотень, хотя если нет выхода, то бывает прокатывает и такое.

Дело в том, что М-29 – это ежемесячный отчет МОЛа (прораба, мастера), а списывают уже актом на списание. Вообще вот эта форма М-29, не обязательно, т.е. фирма должна сама для себя ее утвердить или даже поменять какую хочется. На самом деле бухгалтера могут смотреть на этот отчет как на подсказку, потом самим сделать акт на списание и дальше проводку, и в таком случае может для них будет достаточно выгрузки с Гранд-сметы.

А могут смотреть на М-29, как на четкий документ и шаг вправо или влево – просто не спишут. Выгрузка из Гранд-сметы никогда не даст точного понимания что куда ушло и самое интересное вместо чего, потому что в сметах даже основные материалы (не говоря уже о расходных) могут не совпадать с проектом по маркам. Есть еще М-19, но ее часто вообще не делают и не ведут за ненадобностью.

Списывать надо конкретно закупленные материалы, брать их с ведомости МОЛа и разносить, проставлять номера накладных, по которым оно все приходило. Вот когда разносишь, именно тогда и видишь разницу в названии материалов, в количестве. Что-то получается «раскидать», а что-то остается. Если этого не сделает прораб, то тогда эту работу будет делать за него бухгалтер, а оно ей надо? Тут надо вспоминать или искать, куда же еще можно списать эти остатки. Списывать лучше так, как идет по бухгалтерии, даже если коряво написано, потому что девочкам в бухгалтерии плевать вообще на правильность, и они ориентируются на то, как оно пишется именно у них в 1С. Не совпадает одна буковка – не спишут. Поэтому точно, как там, ну или по первичным учетным документам, если не знаете как у них в 1С.

Что-то получается «раскидать», а что-то остается. Если этого не сделает прораб, то тогда эту работу будет делать за него бухгалтер, а оно ей надо? Тут надо вспоминать или искать, куда же еще можно списать эти остатки. Списывать лучше так, как идет по бухгалтерии, даже если коряво написано, потому что девочкам в бухгалтерии плевать вообще на правильность, и они ориентируются на то, как оно пишется именно у них в 1С. Не совпадает одна буковка – не спишут. Поэтому точно, как там, ну или по первичным учетным документам, если не знаете как у них в 1С.

И вот основная проблема, что движение (физическое) материала от заявки до монтажа сильно опережает движение бухгалтерское. Фактически материал бывает смонтирован, а на баланс не поставлен, тогда его и списать нельзя. Бывает стройка заканчивается, а материал как грибы появляется на балансе склада. Уже стройку сдали, все деньги выбрали, а они вылазят даже через год или два. Это учетчики и кладовщики находят не проведенные накладные, либо сверки с поставщиками делают и это вылазит вот такими сюрпризами. Обычно делают служебную записку с указанием причины «в связи с поздним оформлением приходных документов прошу принять форму М-29 к выполнению за ноябрь…».

Обычно делают служебную записку с указанием причины «в связи с поздним оформлением приходных документов прошу принять форму М-29 к выполнению за ноябрь…».

В идеале, когда прораб готовит объемы к выполнению, он должен проверить висит ли на нем материал, который он хочет с объемами по выполнению забрать, если нет, то надо идти по цепочке и толкать склад чтобы ставили на баланс и дальше на МОЛа. Ну а если прораб так же уехал на другую стройку, то это за него обычно делает ПТО.

Бывает и наоборот, материл проводится вовремя, все смонтировано, можно списывать, а исполнительной нету!!! И подать на процентовку нельзя, вернее подать то можно, подписать нельзя. А бывает смета кривая и подписать по ней КСки нельзя, только много позже после корректировки смет, повторного прохождения гос.экспертизы и заключения доп.соглашения. В таких случаях в фирме могут ввести систему «внутреннего» выполнения, когда мы не процентуемся у заказчика, но показываем, чего и на сколько мы выполнили, чтобы списать материалы, чтобы прораб мог уехать на межвахту без долгов или уволиться.

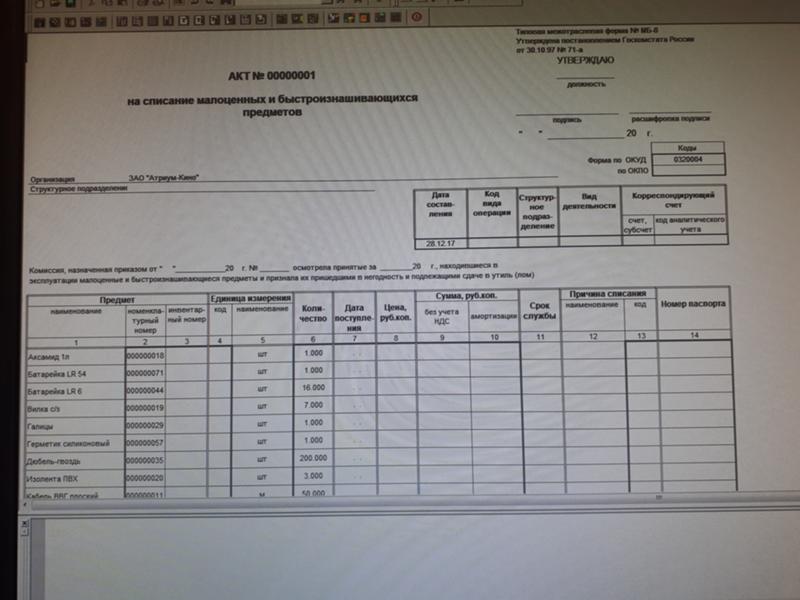

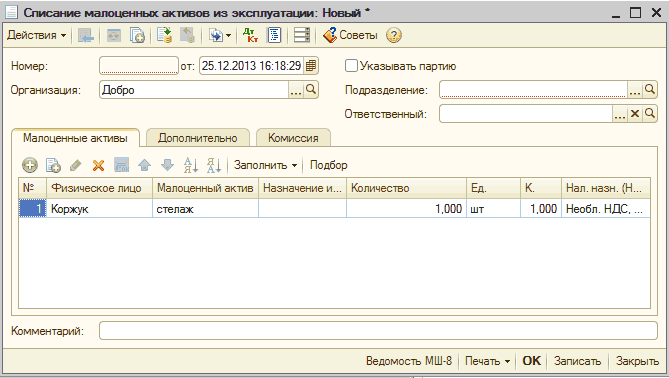

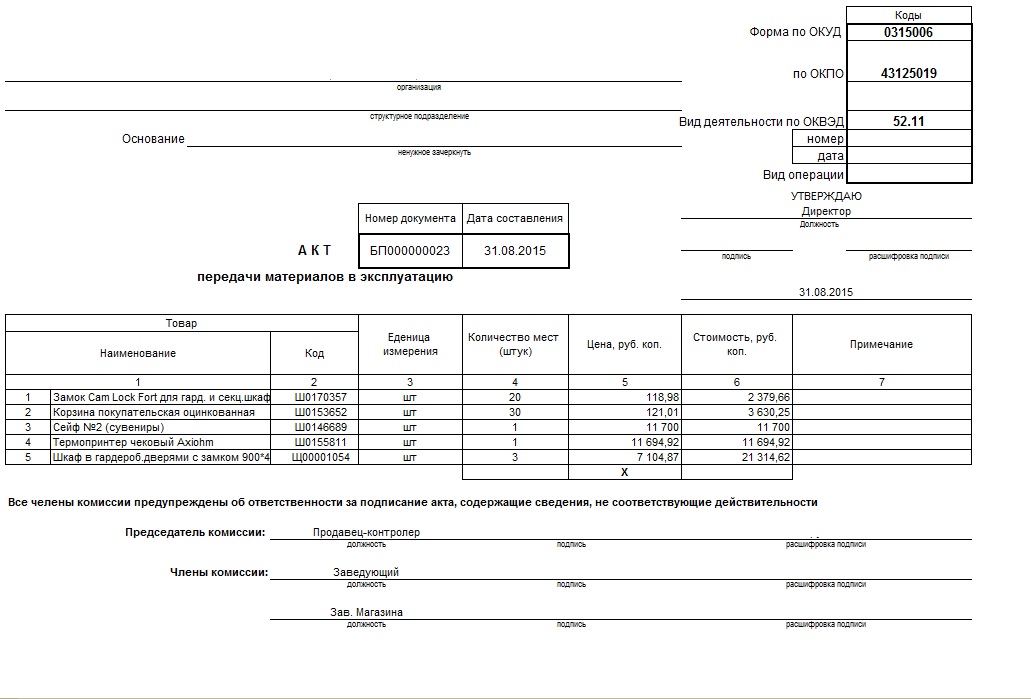

Форма М-29 нужно только для нашей поставки и сдается в бухгалтерию. Делается только на основные материалы, на малоценные (малоценка) делаются разовые акты списания.

Как списывать поставку заказчика?

Вот когда практически вся поставка своя, это одно, можно косячить, закупать по нескольку раз одно и то же и потом списать. Но если поставка заказчика, то тут уже все много хуже. Поэтому при возможности всякие трудносчитаемые вещи, расходники и прочую мелочь отдают, а подрядчик старается взять в поставку, потому что оно все по факту никогда не сойдется по количеству с проектом. Порядок движения материалов, какие формы при этом подписываются могут быть довольно разными у каждой фирмы, но принцип всегда один и тот же. С материалами поставки заказчика примерно то же самое. Только там вместо М-29 чаще бывает ВПДМ – ведомость переработки давальческих материалов, которая подается заказчику вместе с формами КС-2, КС-3 и КС-6а.И там уж точно, если вашей фирме заказчик не отписал оборудование (материалы), то лучше это не процентовать в этом месяце, а запроцентовать позже, когда все появится. Потому что если вы с выполнением не подали ВПДМ, то (бывает) заказчик не принимает эту форму позже и может попытаться с вас снять денежки на стоимость этого оборудования. Читайте договор!

Потому что если вы с выполнением не подали ВПДМ, то (бывает) заказчик не принимает эту форму позже и может попытаться с вас снять денежки на стоимость этого оборудования. Читайте договор!

Что будет, если не списывать?

Не списанный материал чреват не только геморроем для прораба, он попросту не сможет уволиться. На несписанный материал начисляются налоги, поэтому в своевременном списании заинтересованы все. Поэтому прорабы часто дружат со всеми, кладовщиками, учетчиками, бухгалтершами, носят им постоянно шоколадки и коньяки, чтобы процесс не стопорился.Что должно проверять ПТО?

Вот в теории, для этого прорабов всегда должен проверять ПТО:- на стадии заказа материалов (чтобы заказал то, что нужно и сколько нужно). Вот тут будет больше всего косяков, тут должен начинаться самый первый контроль качества, чтобы потом было меньше переделок или согласований);

- на стадии прихода материалов на склад (больше отдел контроля качества, чем ПТО);

- на стадии получения со склада (чтобы не брали не туда, хотя кто их остановит?);

- на стадии списания (чтобы не списали лишнего, хотя задачи могут поменяться и списать нужно наоборот, все что осталось висеть на складе).

Какие проблемы со списанием могут быть из-за рабочей документации и изменений?

Если все делать не по проекту, не тем и не так, то сто процентов Ж удесятерится. Вот именно поэтому есть у строителей золотое правило: «Чтобы не было п…дежу – делай все по чертежу«. Именно поэтому плохой проект, плохо проработанный и просчитанный, либо постоянно меняющийся проект с кучей изменений, может быть проблемой как при заказе материалов, так в последствии и с их списанием.Это бывает часто примерно так: рабочку поменяли, поменялись материалы, количество, а смета осталась старой. Соответственно фактически выполненные работы будут соответствовать актуальному проекту (рабочке), хотя не факт, не будут соответствовать смете и формам КС-2, КС-3 и КС-6а, соответственно они не будут соответствовать вашей форме М-29. Вот когда проект меняется вынужденно, это понятно, но, когда прораб сам что-то меняет и не потому что он не может, а потому что лень, тогда он обрекает себя на кучу гемора: согласования изменений, которое могут и не согласовать; исполнительная, которую могут не подписать; выполнение, которое могут зарубить и наконец, списание, которое может не произойти из-за всего предыдущего. И конечно же, если все это вместо прораба делает ПТО, то обрекает он не себя, а ПТО. Именно поэтому там, где высшее руководство не понимает всю цепочку, занимается попустительством прорабов, лишь бы они давали объемы, к концу строительства они вместе загоняют все в такую глубокую Ж, выбраться из которой очень и очень сложно и долго.

И конечно же, если все это вместо прораба делает ПТО, то обрекает он не себя, а ПТО. Именно поэтому там, где высшее руководство не понимает всю цепочку, занимается попустительством прорабов, лишь бы они давали объемы, к концу строительства они вместе загоняют все в такую глубокую Ж, выбраться из которой очень и очень сложно и долго.

Что еще можно делать с М-29?

Всю жизнь отчет по М-29 был кладезем бабла! И грамотные прорабы воруют всегда с прибыли, а не с убытков. На стройке всегда что-то не используется, может что-то использоваться меньше, чем процент расхода, может чем-то замениться в крайнем случае. Они просто более детально просчитывают этот самый расход и заказывают меньше, ровно столько, сколько нужно, либо потом все равно в сумме выходят на общий объем с расходом. Договариваются с поставщиком, чтобы в накладных было больше (все по нормам), разницу пополам (закон!). Ну или просто лишнее — себе дачу строить. Бывает, прорабы имеют у себя на складе лишнее с прошлых объектов, чтобы как раз перекрывать перерасход на текущем. Если прораб не будет делать всех этих приписочек, то он не сможет покрывать все эти перерасходы, из-за брака, плохой организации работ, хищений, вандализма и прочих неприятных вещей, ничего не спишет и останется должным. А так, конечно, это не кабель пилить или бензин сливать, тут тямой шевелить надо.

Если прораб не будет делать всех этих приписочек, то он не сможет покрывать все эти перерасходы, из-за брака, плохой организации работ, хищений, вандализма и прочих неприятных вещей, ничего не спишет и останется должным. А так, конечно, это не кабель пилить или бензин сливать, тут тямой шевелить надо.Если дают деньги на закупку, просто набирают в магазинах чеки на материалы, которые они не будут использовать, но которые заложены в сметах и потом спокойно их списывают. Вот для этого нужно дружить уже с ПТО.

Конечно, особо упоротые, там грунт могут см на 10 не снять, чтобы бетона меньше было, или лом кирпичей в бетон, но это уже в ущерб качеству и безопасности построенного.

Кто должен, а кто может делать списание?

Должен делать мастер с прорабом (начальником участка), дальше на основе формы М-29 бухгалтер или инженер ПТО делает акт на списание. Кто на что горазд, где бухгалтера занимаются списанием полностью, где-то прораб с бухгалтером, где-то как положено — прораб-ПТО-бухгалтер. Все в зависимости от того, кто что умеет, может, хочет, позволит себя заставить. На больших стройках основная проблема не в том, что с прораба не списано, а в том, что на складе в конце стройки будет много чего висеть. И тут без ПТО не обойтись. Желательно чтобы это была аккуратная кропотливая девушка с опытом работы или знаниями бухгалтерии и 1С.

Все в зависимости от того, кто что умеет, может, хочет, позволит себя заставить. На больших стройках основная проблема не в том, что с прораба не списано, а в том, что на складе в конце стройки будет много чего висеть. И тут без ПТО не обойтись. Желательно чтобы это была аккуратная кропотливая девушка с опытом работы или знаниями бухгалтерии и 1С.Нужно знать движение материалов и документов, уметь пользоваться 1С, знать нормы расхода или где их искать, собирать свои базы со всякими справочниками и нормативами по списанию.

Списание металла

Многие не знают, что есть такое КМД — конструкции металлические деталировочные. По идее, когда заказывают конструкции на заводе по проекту КМ, после этого сам завод проектирует КМД, в результате чего все веса уточняются и меняются. Заказывают один вес, а КМД выходит на больше или меньше, уточняются метизы (болты, гайки и шайбы) и списывать уже нужно это, а не то, что было по КМ. Часто КМД не разрабатывают и привозят металл профилями из этого все лепят на месте. Конечно, лучше еще откорректировать сметы, это бывает кладезем ДОПиков. Если КМД разработать как следует, то там даже тип шва с длиной будет, с разбивкой на монтажный и заводской, это чтоб можно было посчитать электроды и потом даже оплатить лаборатории за контроль швов.

Конечно, лучше еще откорректировать сметы, это бывает кладезем ДОПиков. Если КМД разработать как следует, то там даже тип шва с длиной будет, с разбивкой на монтажный и заводской, это чтоб можно было посчитать электроды и потом даже оплатить лаборатории за контроль швов.Зачем это все надо?

Вот когда будете представлять вместе с физическим движением материалов – их бухгалтерское движение, то и будете понимать, где произошла затыка, кого нужно толкнуть, или постоянно бодрить, кого попросить, чтобы принял на себя материалы чтобы тут же списать и прочее, а кому принести коньяк или достаточно шоколадки.Так вот, если отчеты по М-29 забрать у прораба, то начинается бардак, и самое главное ухудшается то самое качество, за которым все гонятся, ибо только деньги, висящие на оборотной ведомости могут правильно мотивировать прораба строить именно тем чем нужно по проекту и бережно все расходовать.

Александр Карпушкин, SPIN-код: 6275-9795, AuthorID: 1114061. Специально для телеграм-канала «Просто о сметах».

Публикуется без корректировок с согласия автора и разрешения редакции канала. Есть что дополнить, прокомментировать, сказать? Пишите: [email protected]!

Вычеты | Налог Вирджинии

В дополнение к перечисленным ниже вычетам, закон Вирджинии разрешает несколько вычетов из дохода , которые могут уменьшить ваши налоговые обязательства.

Стандартный вычет

Если вы заявили о стандартном вычете в своей декларации по федеральному подоходному налогу, вы также должны заявить о стандартном вычете в своей декларации в штате Вирджиния. Стандартные суммы вычетов в Вирджинии:

| Статус подачи | Описание | Стандартный вычет |

|---|---|---|

| 1 | Все возвраты — одинарные | 8000 долларов |

| 2 | Все возвраты — женаты, подача документов совместно | 16 000 долларов США |

| 3 | Форма 760 (резидент) — Замужем, подача отдельных деклараций | 8000 долларов |

| 3 | Форма 760PY (неполный год проживания) — Замужем, подача отдельных деклараций | 8000 $* |

| 3 | Форма 763 (нерезидент) — Женат, супруг не имеет дохода из какого-либо источника | 8000 долларов |

| 4 | Форма 760 (резидент) | Н/Д |

| 4 | Форма 760-PY (неполный год проживания) — Замужем, подача раздельной декларации по комбинированной декларации | 16 000 долларов США* |

| 4 | Форма 763 (нерезиденты) — Замужем, подача отдельных деклараций | 8000 долларов |

* Резиденты, проживающие неполный год, должны пропорционально распределить стандартный вычет в зависимости от периода проживания. Для получения дополнительной информации см. инструкции для формы 760-PY .

Для получения дополнительной информации см. инструкции для формы 760-PY .

Детализированные вычеты по Вирджинии

Если вы перечисляете свои вычеты в своей декларации по федеральному подоходному налогу, вы также должны указать их в своей декларации по Вирджинии. Заполните Приложение штата Вирджиния A и приложите его к своей налоговой декларации. Вы можете претендовать на те же вычеты из налоговой декларации в Вирджинии, что и в федеральном Приложении A.

Жители, проживающие неполный год

Жители, проживающие неполный год, должны выполнить расчет, используя только вычеты, уплачиваемые при проживании в Вирджинии.

Супружеские пары, подающие отдельные декларации

Если вы подали совместную декларацию по федеральному подоходному налогу, но ваш статус подачи Вирджиния состоит в браке, подающем раздельную декларацию, вам необходимо разделить свои вычеты между обоими супругами. Как правило, вы можете потребовать вычеты, за которые заплатили лично. Если вы не можете отдельно учитывать отчисления, вы можете распределить их исходя из процента дохода на каждого из супругов. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете потребовать 25% от общей суммы вычетов по статьям из федеральной таблицы A.

Как правило, вы можете потребовать вычеты, за которые заплатили лично. Если вы не можете отдельно учитывать отчисления, вы можете распределить их исходя из процента дохода на каждого из супругов. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете потребовать 25% от общей суммы вычетов по статьям из федеральной таблицы A.

Другие вычеты

Расходы на уход за детьми и иждивенцами

Вы можете претендовать на этот вычет, если:

- Вы имели право требовать зачет расходов на уход за детьми и иждивенцами в вашей федеральной налоговой декларации.

- Вы можете претендовать на вычет из Вирджинии, даже если вы не смогли претендовать на федеральный кредит.

Сколько стоит вычет?

Сумма вычета равна сумме расходов на уход за детьми и иждивенцами, используемой для расчета федерального кредита ( , а не сумма федерального кредита). Максимально допустимая сумма вычета зависит от количества иждивенцев:

Максимально допустимая сумма вычета зависит от количества иждивенцев:

- 3000 долларов США на одного иждивенца

- 6000 долларов США для двух и более иждивенцев

Остерегайтесь типичных ошибок!

Многие люди вычитают сумму своего федерального кредита при возвращении в Вирджинию. В результате они не претендуют на полную сумму вычета, на которую имеют право, поэтому платят больше налога, чем должны. Помните, что сумма вычета равна той же сумме, которую вы использовали для расчета федерального кредита, а не суммы федерального кредита.

Вычет за приемных родителей

Приемные родители могут требовать вычета в размере 1000 долларов США за каждого ребенка, проживающего в их доме на постоянном приемном попечении, как это определено в Кодексе штата Вирджиния, при условии, что они заявляют, что приемный ребенок находится на иждивении их федерального и Виргинского декларации по налогу на прибыль.

Плата за скрининг костного мозга

Укажите сумму сбора, уплаченного за первоначальный скрининг для того, чтобы стать возможным донором костного мозга, при условии, что вам не возместили этот сбор и вы не потребовали вычета сбора в своей федеральной декларации.

Сберегательный план колледжа Вирджинии Предоплаченные платежи по контракту на обучение и взносы на сберегательный счет колледжа

Если вам не исполнилось 70 лет на 31 декабря налогового года или ранее, укажите меньшее из 4000 долларов США или суммы, внесенной в течение налогового года для каждого Аккаунт Virginia529 (Virginia 529 prePAID, Virginia 529 inVEST, College America, CollegeWealth). Если вы внесли более 4000 долларов США на каждый счет в течение налогового года, вы можете перенести любые невычтенные суммы до тех пор, пока взнос не будет полностью вычтен. Однако, если вам исполнилось 70 лет или больше на 31 декабря налогового года или ранее, вы можете вычесть всю сумму, внесенную в течение налогового года. Только владелец учетной записи может потребовать вычет за сделанные взносы.

Непрерывное педагогическое образование

Лицензированный учитель начальной или средней школы может получить вычет в размере 20% от невозмещаемой стоимости обучения, понесенной в связи с посещением курсов непрерывного педагогического образования, которые необходимы в качестве условия трудоустройства, при условии, что эти расходы не были вычтены из федерального бюджета. валовой доход за вычетом разрешенных законом удержаний.

валовой доход за вычетом разрешенных законом удержаний.

Долгосрочные медицинские страховые взносы

Укажите сумму страховых взносов, уплаченных за долгосрочное медицинское страхование, при условии, что вы не требовали вычета долгосрочных медицинских страховых взносов в своей федеральной налоговой декларации. Вычет страховых взносов на долгосрочное медицинское обслуживание в штате Вирджиния полностью запрещен, если вы заявили о вычете из федерального подоходного налога любой суммы страховых взносов на долгосрочное медицинское обслуживание, уплаченных в течение налогового года.

Программа и фонд грантов на строительство государственных школ штата Вирджиния

Введите общую сумму взносов в программу и фонд грантов на строительство государственных школ Вирджинии при условии, что вы не потребовали вычета этой суммы в своей федеральной налоговой декларации.

Выкуп табачных квот

Позволяет вычесть из налогооблагаемого дохода платежи, полученные в предыдущем году в соответствии с Программой выкупа табачных квот Закона о создании рабочих мест в США от 2004 г. , в пределах, включенных в федеральный скорректированный валовой доход. Например, из декларации по Вирджинии за 2020 год вы можете вычесть часть таких платежей, полученных в 2019 году.который включен в ваш федеральный скорректированный валовой доход за 2019 год; в то время как платежи, полученные в 2020 году, могут привести к вычету из вашей декларации по Вирджинии за 2021 год. Физические лица не могут требовать вычета платежа, который был или будет вычтен корпорацией, если вычитание не указано в Приложении VK-1, которое вы получили от S-корпорации. Если вы выбрали оплату в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы решили получить единовременный платеж, 10% прибыли, признанной для федеральных целей в том году, когда был получен платеж, могут быть вычтены в следующем году и в каждом из 9 месяцев.последующие налоговые годы.

, в пределах, включенных в федеральный скорректированный валовой доход. Например, из декларации по Вирджинии за 2020 год вы можете вычесть часть таких платежей, полученных в 2019 году.который включен в ваш федеральный скорректированный валовой доход за 2019 год; в то время как платежи, полученные в 2020 году, могут привести к вычету из вашей декларации по Вирджинии за 2021 год. Физические лица не могут требовать вычета платежа, который был или будет вычтен корпорацией, если вычитание не указано в Приложении VK-1, которое вы получили от S-корпорации. Если вы выбрали оплату в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы решили получить единовременный платеж, 10% прибыли, признанной для федеральных целей в том году, когда был получен платеж, могут быть вычтены в следующем году и в каждом из 9 месяцев.последующие налоговые годы.

Налог с продаж, уплаченный за определенное энергоэффективное оборудование или приборы

Позволяет вычесть подоходный налог в размере 20% от налога с продаж, уплаченного за определенное энергоэффективное оборудование или приборы, до 500 долларов США в год. Если вы подаете совместную декларацию, вы можете вычесть до 1000 долларов США.

Если вы подаете совместную декларацию, вы можете вычесть до 1000 долларов США.

Расходы на донорство органов и тканей

Позволяет вычесть невозмещенные расходы, оплаченные живым донором органов и тканей, которые не были учтены в качестве медицинского вычета в декларации налогоплательщика по федеральному подоходному налогу. Сумма вычета меньше 5000 долларов США или фактической суммы, уплаченной налогоплательщиком. При подаче совместной декларации вычет ограничивается 10 000 долларов США или фактической уплаченной суммой.

Благотворительный пробег

Введите разницу между 18 центами за милю и благотворительным вычетом за милю, предусмотренным федеральным Приложением А. Если вы использовали фактические расходы для благотворительного вычета за милю, и эти расходы были менее 18 центов за милю, то Вы можете использовать разницу между фактическими расходами и 18 центами за милю.

Налог на франшизу банка Вирджиния

От акционера банка может потребоваться внести определенные коррективы в его или ее федеральный скорректированный валовой доход. Такие корректировки требуются только в том случае, если акционер инвестирует в банк, который (1) облагается налогом на франшизу банка Вирджиния для целей налогообложения штата ( Кодекс штата Вирджиния § 58.1-1207 ) и (2) принял решение облагаться налогом как корпорация малого бизнеса (корпорация S) для целей федерального налогообложения. Заполните таблицу ниже, чтобы определить сумму корректировки.

Такие корректировки требуются только в том случае, если акционер инвестирует в банк, который (1) облагается налогом на франшизу банка Вирджиния для целей налогообложения штата ( Кодекс штата Вирджиния § 58.1-1207 ) и (2) принял решение облагаться налогом как корпорация малого бизнеса (корпорация S) для целей федерального налогообложения. Заполните таблицу ниже, чтобы определить сумму корректировки.

Расчет налогового вычета по франшизе банка Вирджиния

От акционера банка может потребоваться внести определенные коррективы в его или ее федеральный скорректированный валовой доход. Заполните таблицу ниже, чтобы определить сумму корректировки.

- Если ваша распределяемая доля дохода или прибыли банка была включена в федеральный скорректированный валовой доход, введите сумму здесь _____________

- Если ваша распределяемая доля убытков или отчислений банка была включена в федеральный скорректированный валовой доход, введите сумму здесь. _____________________

- Введите стоимость любых распределений, выплаченных или распределенных вам банком, в той мере, в какой такие распределения были исключены из федерального скорректированного валового дохода. _____________________

- Добавьте строку b и строку c. _____________________

- Вычтите строку d из строки a. Это чистая сумма вашего вычета. Если эта сумма отрицательна, вы должны ввести сумму в График ADJ, строка 8a и заполнить поле с пометкой «УБЫТОК». _____________________

_____________________

_____________________Доход от дилерской продажи имущества

Позволяет корректировать определенный доход от дилерской продажи собственности, совершенной 1 января 2009 г. или после этой даты. в будущих налоговых годах при условии, что (i) прибыль возникает в результате продажи в рассрочку, для которой федеральный закон не разрешает дилеру выбирать отчетность о доходах в рассрочку, и (ii) дилер выбирает учет дохода в рассрочку для целей Вирджинии на или до истечения установленного законодательством срока подачи налогоплательщиком декларации по налогу на прибыль. В последующие налогооблагаемые годы корректировка будет добавлена к прибыли, относящейся к любым платежам, сделанным в течение налогового года в отношении отчуждения. В годы, следующие за годом реализации, налогоплательщик должен будет добавить обратно сумму, которая была бы указана в отчете по методу рассрочки. Каждое распоряжение должно отслеживаться отдельно для целей этой корректировки.

В последующие налогооблагаемые годы корректировка будет добавлена к прибыли, относящейся к любым платежам, сделанным в течение налогового года в отношении отчуждения. В годы, следующие за годом реализации, налогоплательщик должен будет добавить обратно сумму, которая была бы указана в отчете по методу рассрочки. Каждое распоряжение должно отслеживаться отдельно для целей этой корректировки.

Предоплаченные страховые взносы на похороны, медицинское и стоматологическое страхование

Вам может быть разрешен вычет платежей по (i) предоплаченному страховому полису на похороны, который покрывает вас, или (ii) взносам по медицинскому или стоматологическому страхованию любого лица, за которого вы можете претендовать вычет таких премий в соответствии с федеральным законодательством о подоходном налоге. Чтобы иметь право на этот вычет, вы должны быть в возрасте 66 лет или старше, иметь заработанный доход не менее 20 000 долларов США за налоговый год и федеральный скорректированный валовой доход, не превышающий 30 000 долларов США за налоговый год. Вычет не допускается для какой-либо части страховых взносов, которые вам были возмещены, заявлены вычеты для целей федерального подоходного налога, заявлены другие вычеты или вычеты подоходного налога штата Вирджиния, или заявлены льготы по федеральному подоходному налогу или любому подоходному налогу штата Вирджиния. кредит.

Вычет не допускается для какой-либо части страховых взносов, которые вам были возмещены, заявлены вычеты для целей федерального подоходного налога, заявлены другие вычеты или вычеты подоходного налога штата Вирджиния, или заявлены льготы по федеральному подоходному налогу или любому подоходному налогу штата Вирджиния. кредит.

Взносы на счет ABLEnow

Начиная с налоговых периодов, начинающихся 1 января 2016 г. или позже, вы можете требовать вычета суммы, внесенной в течение налогового года на счет ABLEnow, зарегистрированный в Сберегательном плане колледжа Вирджинии. Вычеты не допускаются, если такие взносы вычитаются из федеральной налоговой декларации плательщика. Если взнос на счет ABLEnow превышает 2000 долларов США, остаток может быть перенесен и вычтен в будущие налоговые годы до тех пор, пока сумма не будет полностью вычтена; однако ни в коем случае сумма, вычитаемая в любом налоговом году, не должна превышать 2000 долларов США на каждую учетную запись ABLEnow. Вычеты подлежат возврату в налоговом году или годах, в которых выплаты или возмещения произведены по любой причине, отличной от (i) оплаты квалифицированных расходов по нетрудоспособности; или (ii) смерть бенефициара. Участнику в возрасте 70 лет и старше разрешается вычет всей суммы, внесенной на счет ABLEnow, за вычетом ранее вычтенных сумм..

Участнику в возрасте 70 лет и старше разрешается вычет всей суммы, внесенной на счет ABLEnow, за вычетом ранее вычтенных сумм..

Запрещенные деловые проценты

Если вам не было разрешено вычитать деловые проценты из вашей декларации по федеральному подоходному налогу из-за §163(j) Налогового кодекса, вы можете вычесть 20% из них из подоходного налога штата Вирджиния. возвращаться. Начиная с вашего индивидуального подоходного налога за 2022 год (доходы, подлежащие уплате в 2023 году), процент, который вы можете вычесть из своей декларации в Вирджинии, увеличится до 30%.

Преподаватели, соответствующие требованиям

Вы можете претендовать на этот вычет, если:

- Вы отработали не менее 900 часов в государственной или частной начальной или средней школе Вирджинии в качестве

- Учитель с лицензией Вирджинии

- Инструктор

- Студенческий консультант

- Персонал с особыми потребностями

- Помощник студента

- Вы заплатили за одно или несколько из следующих действий:

- Курсы повышения квалификации

- Квалификационные предметы, используемые непосредственно для обслуживания ваших учащихся, в том числе

- Книги

- Расходные материалы

- Компьютерное оборудование и программное обеспечение

- Другое учебное оборудование

- Дополнительные материалы

- Вам не возместили эти расходы

- Вы не заявляли о вычете этих расходов в своей декларации по федеральному подоходному налогу

Сколько стоит вычет?

- Сумма оплаченных расходов до 500 долларов США.

Другое

Приложите пояснения к другим вычетам.

Капитальные улучшения

Налоговый бюллетень ST-104 (TB-ST-104)

Версия для печати (PDF)

Дата выпуска: 27 июля 2012 г.

Введение

Взимает ли подрядчик налог с продаж с заказчика, зависит от того, считается ли выполняемая работа капитальным улучшением недвижимого имущества или же она является установкой, ремонтом или техническим обслуживанием. В этом бюллетене разъясняется, какой вид работ является капитальным улучшением недвижимого имущества, не облагаемым налогом. Он также включает информацию о закупках подрядчиками и владельцами недвижимости, выставлении счетов и надлежащем использовании сертификатов об освобождении от уплаты налогов.

Что такое капитальный ремонт?

Капитальное улучшение — это любое дополнение или изменение недвижимого имущества, которое удовлетворяет всем трем из следующих условий:

- Оно существенно увеличивает стоимость недвижимого имущества или значительно продлевает срок полезного использования недвижимого имущества .

- Он становится частью недвижимого имущества или постоянно прикрепляется к недвижимому имуществу, так что удаление может нанести материальный ущерб имуществу или самой вещи.

- Предназначен для стационарной установки.

Например, строительство террасы, установка водонагревателя или установка кухонных шкафов — все это проекты капитального ремонта. Ремонт сломанной ступени, замена термостата на водонагревателе или покраска существующих шкафов — все это примеры облагаемых налогом работ по ремонту и техническому обслуживанию.

Публикация 862, Классификация налога на продажу и использование капитальных улучшений и ремонта недвижимости , содержит подробную информацию о различных видах работ, которые считаются и не квалифицируются как капитальные улучшения. Поскольку метод установки может повлиять на налогообложение работы, некоторые работы необходимо рассматривать в каждом конкретном случае.

Закупка материалов

Строительные материалы и другое материальное личное имущество, приобретенное для капитального ремонта, подлежит налогообложению независимо от того, приобретены ли они подрядчиком, субподрядчиком, ремонтником (далее подрядчик ) или домовладельцем. Налог с продаж, уплачиваемый подрядчиками, становится расходом, который может быть переложен на клиента как часть общей суммы расходов на капитальный ремонт.

Налог с продаж, уплачиваемый подрядчиками, становится расходом, который может быть переложен на клиента как часть общей суммы расходов на капитальный ремонт.

Подрядчики обычно не продают строительные материалы клиентам без установки и, следовательно, не могут использовать форму ST-120, Сертификат перепродажи , чтобы сделать покупки строительных материалов освобожденными от налога.

Однако при определенных обстоятельствах подрядчики могут использовать форму ST-120.1, Свидетельство об освобождении от уплаты налога на покупку для подрядчика , чтобы совершать покупки, освобожденные от налога с продаж. Например, подрядчика нанимают для строительства дома, и контракт требует, чтобы подрядчик предоставил определенные автономные бытовые приборы, такие как холодильник, стиральная машина и сушилка. Установка этих приборов не является капитальным улучшением, так как отдельно стоящие устройства не становятся частью недвижимого имущества, как и строительные материалы. Подрядчик может использовать форму ST-120.1 для приобретения техники, освобожденной от налога с продаж. Однако подрядчик должен взимать налог с продаж с суммы, взимаемой с покупателя за бытовую технику.

Подрядчик может использовать форму ST-120.1 для приобретения техники, освобожденной от налога с продаж. Однако подрядчик должен взимать налог с продаж с суммы, взимаемой с покупателя за бытовую технику.

Приобретение материалов в одной налоговой юрисдикции Нью-Йорка может облагаться другой налоговой ставкой (более высокой или низкой), если материалы впоследствии используются в другой юрисдикции Нью-Йорка. Для получения дополнительной информации см. Налоговые бюллетени Использование налога для предприятий (TB-ST-910) и Подрядчики — Налоговые кредиты с продаж (TB ST-130).

Отказные удостоверения

При выполнении работ по капитальному ремонту подрядчик должен получить надлежащим образом заполненную форму СТ-124, Свидетельство о капитальном ремонте от заказчика (включая заказчика, являющегося освобожденной организацией) и не должен взимать с заказчика налог с продаж по проекту. Получение формы ST-124 освобождает подрядчика от ответственности за любые налоги, причитающиеся с работы. Подрядчик должен хранить этот сертификат об освобождении от уплаты налога в своих записях, чтобы показать, почему налог с продаж не взимался с этой работы. Однако, если сертификат капитального ремонта не получен, контракт или другие записи проекта все еще могут быть использованы для установления того, что выполненная работа представляла собой капитальный ремонт.

Подрядчик должен хранить этот сертификат об освобождении от уплаты налога в своих записях, чтобы показать, почему налог с продаж не взимался с этой работы. Однако, если сертификат капитального ремонта не получен, контракт или другие записи проекта все еще могут быть использованы для установления того, что выполненная работа представляла собой капитальный ремонт.

Если подрядчик нанимает субподрядчика для работы над проектом капитального ремонта, подрядчик должен предоставить субподрядчику копию акта капитального ремонта, выданного заказчиком, чтобы расходы субподрядчика были освобождены от налога с продаж.

Все записи должны храниться не менее трех лет. Дополнительную информацию можно найти в Налоговом бюллетене «Требования к ведению учета для поставщиков налога с продаж» (TB-ST-770).

Счета за капитальный ремонт

При расчете суммы, взимаемой с заказчика, подрядчик может включить налог с продаж, уплаченный за строительные материалы, точно так же, как и любые другие расходы по проекту.

Пример: Подрядчик нанят для строительства нового крыльца для клиента, что квалифицируется как капитальный ремонт. Подрядчик закупает материалов на 500 долларов, включая пиломатериалы, шурупы и морилку. Счет подрядчику может выглядеть так:

| Материалы: | $500 |

| Налог с продаж (8%): | 40 |

| Итого: | 540 долларов |

Счет клиенту может выглядеть так :

| Материалы (включая налог с продаж и наценку): | $600 |

| 901 92 Труд: | 1000 |

| Итого: | 1600 долларов |

Налог с продаж, уплаченный подрядчиком за материалы, является расходом, который подрядчик включает в цену, взимаемую с заказчика. Однако, поскольку работа представляет собой капитальный ремонт, налог с продаж не взимается с покупателя.

Однако, поскольку работа представляет собой капитальный ремонт, налог с продаж не взимается с покупателя.

Улучшения арендованного имущества

Дополнения или изменения в недвижимом имуществе, сделанные арендатором или для арендатора, а не владельцем имущества, могут считаться временными по своему характеру, а не постоянными. В результате определенные работы, которые в противном случае могут квалифицироваться как капитальный ремонт, могут не соответствовать критериям, если договор аренды арендатора не передает право собственности на улучшение владельцу недвижимости. Например, некоторые договоры аренды требуют, чтобы арендатор вернул имущество в исходное состояние по истечении срока аренды. В этих случаях ничто из того, что было установлено в течение срока аренды, не может считаться постоянным, поскольку оно должно быть удалено в случае переезда арендатора. Данный факт означает, что выполненные работы не могут квалифицироваться как капитальный ремонт. См. ТСБ-М-83(17)С, Налогооблагаемый статус улучшений арендованного имущества для или арендаторами , для получения дополнительной информации.

Пример: Подрядчик устанавливает раковины и связанное с ними сантехническое оборудование для парикмахерской, которая является арендатором здания. Установка раковины обычно считается капитальным улучшением. Однако договор аренды парикмахерской предусматривает, что помещение должно быть возвращено в исходное состояние по окончании срока аренды. Поскольку по истечении срока аренды раковины должны быть демонтированы, они не считаются постоянной установкой, и их установка не является капитальным улучшением.

Владельцы недвижимости

Владелец недвижимости (в том числе владелец недвижимости, являющийся освобожденной организацией), который нанимает подрядчика для выполнения работ, которые квалифицируются как капитальный ремонт, должен предоставить подрядчику заполненную форму ST-124, Свидетельство о капитальном ремонте . Подрядчик должен хранить эту форму в своих записях, чтобы показать, почему налог с продаж не был уплачен за работу.

Подрядчик не обязан принимать форму ST-124. Если подрядчик взимает налог с продаж на работу, которая, по мнению заказчика, квалифицируется как капитальный ремонт, заказчик может подать заявление на возмещение непосредственно в налоговый департамент. Для получения дополнительной информации см. Налоговый бюллетень 9.0192 Как подать заявку на возврат налога с продаж и использования (TB-ST-350).

Если подрядчик взимает налог с продаж на работу, которая, по мнению заказчика, квалифицируется как капитальный ремонт, заказчик может подать заявление на возмещение непосредственно в налоговый департамент. Для получения дополнительной информации см. Налоговый бюллетень 9.0192 Как подать заявку на возврат налога с продаж и использования (TB-ST-350).

Как указано выше, не существует освобождения от налога с продаж при покупке материалов, используемых в проекте капитального ремонта. Покупка материалов облагается налогом, независимо от того, покупает ли их собственник или подрядчик.

Примечание: Налоговый бюллетень — это информационный документ, предназначенный для предоставления общих рекомендаций на упрощенном языке по интересующей налогоплательщиков теме. Он точен на дату выпуска. Однако налогоплательщики должны знать, что последующие изменения в Законе о налогах или его интерпретации могут повлиять на точность Налогового бюллетеня. Информация, представленная в этом документе, не охватывает все ситуации и не предназначена для замены закона или изменения его значения.