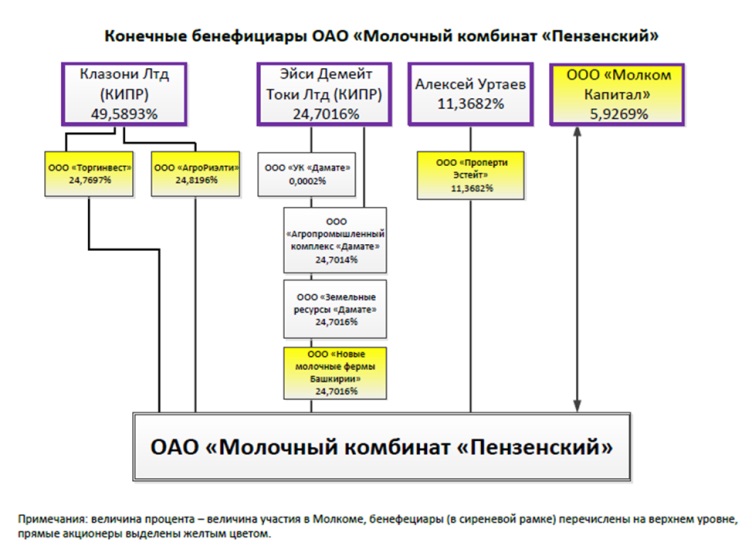

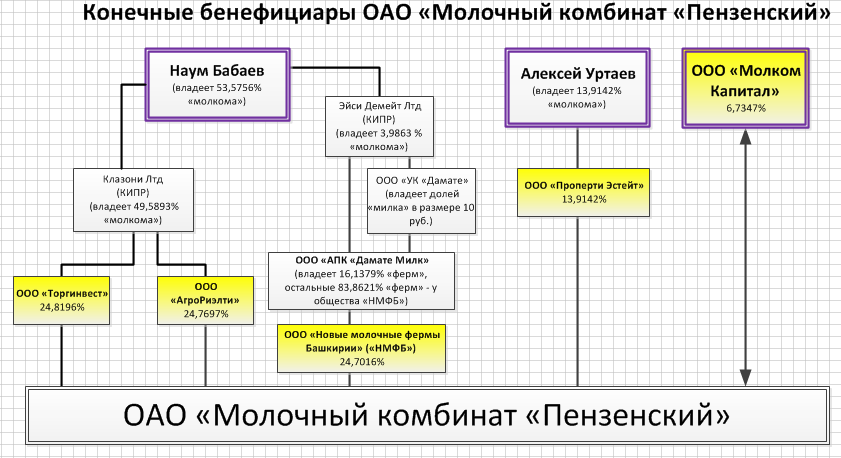

Что такое бенефициарный владелец

Автор: Zoran Temelkov

Бенефициарный владелец — это реальный владелец актива, который де-юре зарегистрирован на другое лицо или компанию

Что такое бенефициарный владелец

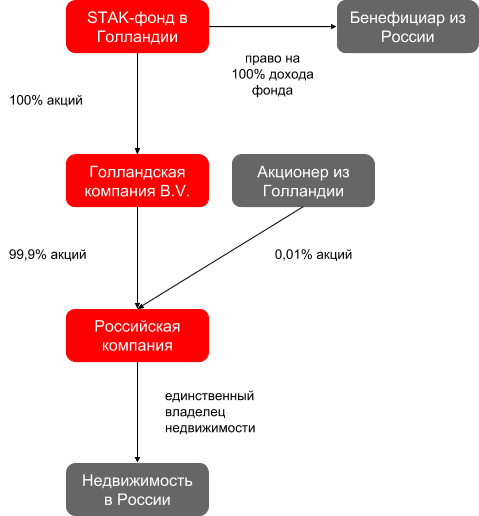

Бенефициарный владелец, или бенефициар — это одно или несколько физических лиц, которые являются подлинными владельцами актива или собственности. При этом право собственности формально принадлежит другому лицу. Лицо, владеющее формальным правом собственности, в таком случае называется номинальным или зарегистрированным владельцем. Назначение номинального владельца (агента, хранителя и прочее) не отменяет законных прав подлинного владельца. Бенефициар имеет право голоса в вопросах, связанных с активами, и может голосовать за принятие каких-либо решений. Кроме того, он имеет право получать любой доход от актива, а также имеет обязательства по уплате налогов и других применимых сборов.

В финансовом мире есть специальные правила и положения, которые относятся к статусу бенефициарного владельца. Банки, брокерские конторы, инвестиционные фонды и другие финансовые учреждения должны соблюдать многочисленные требования и осуществлять комплексные проверки, чтобы не допустить финансовых преступлений и отмывания денег. Согласно новым правилам, бенефициарное право собственности должно быть указано и идентифицировано для счетов, законный владелец которых отличается от бенефициарного владельца.

Что значит бенефициарное владение

Существует разница между бенефициарным владением и юридическим владением. Юридический владелец — это лицо, внесенное в публичные записи о компании. Такой тип собственности может существовать на фондовом рынке, где фактическим владельцем акций считается юридическое лицо, но право собственности записывается на другое юридическое лицо, например, на брокерскую компанию.

Предположим, что инвестор A покупает 1000 акций компании C, и сделка выполняется через брокерскую компанию B. После покупки акции будут зарегистрированы под именем B, но фактическим владельцем будет A. Следовательно, бенефициарный владелец A имеет право получать потенциальный доход или убыток от прироста капитала и дивидендов, а также имеет обязательство платить соответствующие налоги.

После покупки акции будут зарегистрированы под именем B, но фактическим владельцем будет A. Следовательно, бенефициарный владелец A имеет право получать потенциальный доход или убыток от прироста капитала и дивидендов, а также имеет обязательство платить соответствующие налоги.

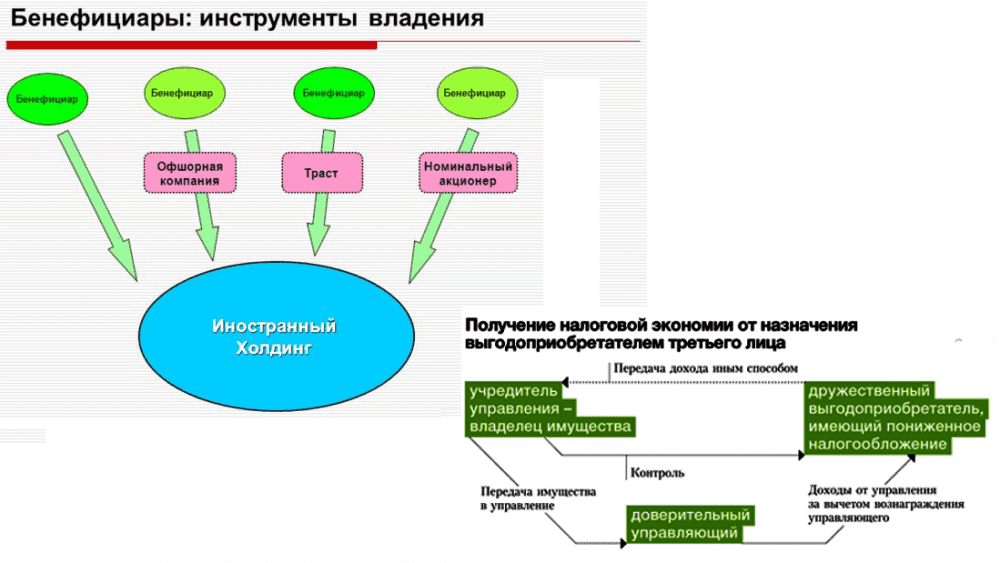

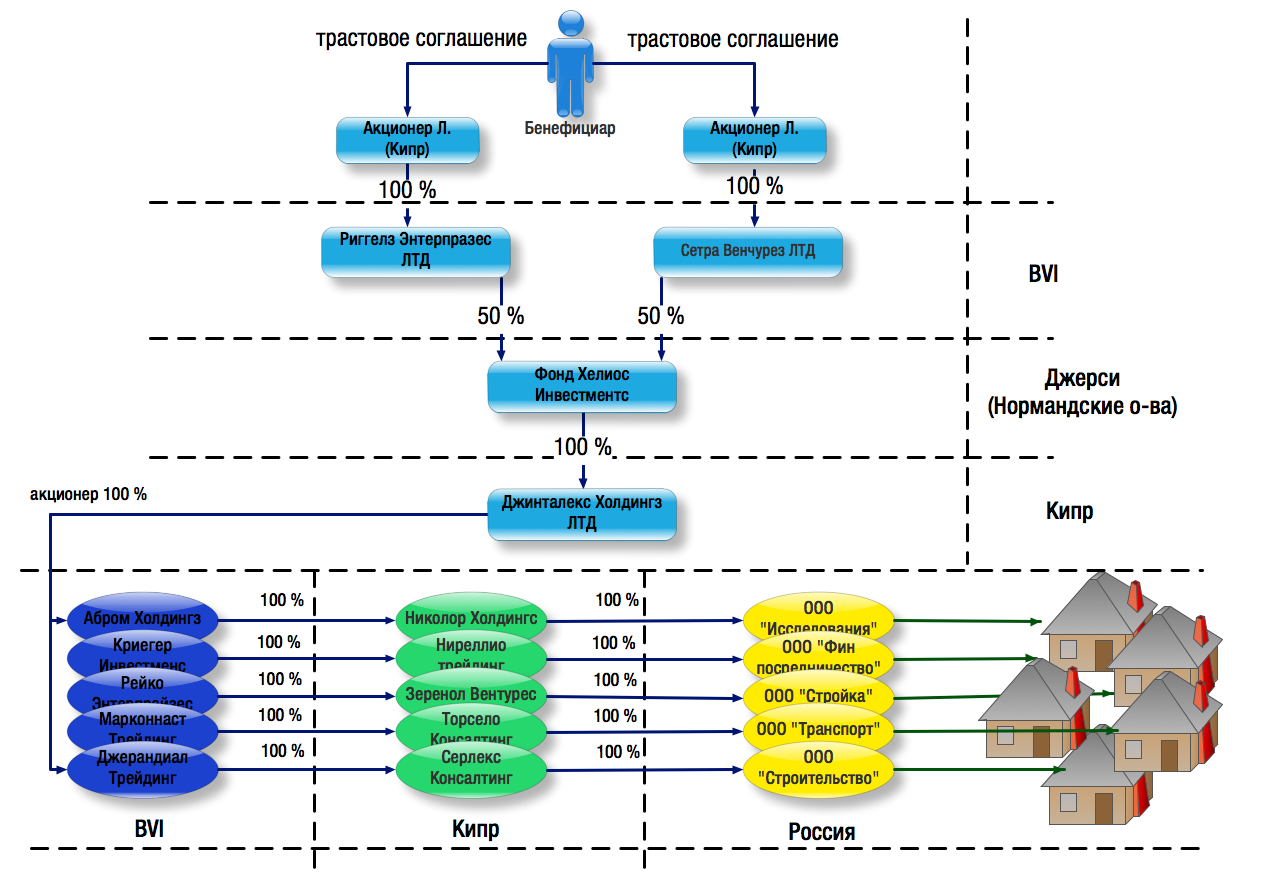

Бенефициарный владелец может делегировать право собственности на свои активы агенту или доверенному лицу по многочисленным причинам, как легальным, так и не самым законным. Возможно, настоящий владелец хочет сохранить анонимность или хочет, чтобы его имя ассоциировалось с данной собственностью. Например, так делают знаменитости — они регистрируют свой дом на другое имя, пытаясь скрыть свое подлинное место жительства.

Кроме того, человек может стать бенефициарным владельцем для отмывания денег, полученных от незаконной деятельности. В таких случаях отмытые средства проходят через доверительных управляющих, которые инвестируют их в различные активы.

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета.

Copied

Small

Medium

Large

Бенефициарное владение

Бенефициарное владение юридических лиц (Рекомендация 24)

ФАТФ согласовала более жесткие глобальные правила бенефициарного владения, чтобы помешать преступникам скрывать свою незаконную деятельность и грязные деньги за секретными корпоративными структурами.

Это закроет лазейки и недостатки в регулировании, которые слишком долго позволяли использовать поддельные компании в качестве прикрытия для преступной деятельности или для сокрытия богатства от налоговых органов.

Они гарантируют, что следователи смогут быстро и легко выяснить, кто является истинными «бенефициарными» владельцами компаний. Изменения помогут предотвратить финансовые преступления и бороться с ними, обуздать коррупцию и уклонение от уплаты налогов, а также будут способствовать устойчивому экономическому росту.

В феврале 2023 года ФАТФ согласовала руководящий документ, который поможет странам выполнять пересмотренные требования Рекомендации 24. Это также включает оценку и снижение рисков отмывания денег и финансирования терроризма, связанных с иностранными компаниями, которым подвержены их страны. Это руководство является результатом нескольких месяцев интенсивных консультаций с внешними заинтересованными сторонами и частным сектором, чтобы обеспечить ясность руководства и ответить на вопросы, которые могут возникнуть у заинтересованных сторон в государственном и частном секторах. Руководство направлено на содействие реализации необходимых мер, чтобы подставные компании больше не могли быть убежищем для незаконных доходов, связанных с преступностью или терроризмом.

Веб-семинар: Прозрачность бенефициарной собственности юридических лиц

ФАТФ организовала веб-семинар, посвященный изменениям в Рекомендации 24 о бенефициарной собственности юридических лиц, которая направлена на то, чтобы помочь преступникам скрывать свою незаконную деятельность и грязные деньги за секретом. структуры компании. На вебинаре собралась группа экспертов, занимающихся глобальным и внутренним вниманием к повышению прозрачности бенефициарной собственности , которые помогли сформировать работу ФАТФ в этой области. Обсуждения были сосредоточены на следующих темах:

- Новые обязательства ФАТФ по прозрачности бенефициарной собственности (БО) – цели и обоснование;

- Национальный опыт, проблемы и извлеченные уроки при проведении сбора информации о BO и разработке соответствующих стратегий смягчения последствий; и

- Роль частного сектора – что можно сделать для повышения адекватности, точности и своевременности информации о БП

Больше информации

Бенефициарное владение юридическими образованиями (рекомендация 25)

В феврале 2023 года ФАТФ также согласовала усовершенствования Рекомендации 25 о юридических лицах, чтобы привести свои требования в целом в соответствие с требованиями Рекомендации 24 о юридических лицах , чтобы обеспечить сбалансированный и последовательный набор стандартов ФАТФ в отношении бенефициарного права.

ФАТФ начала работу над руководящим документом, который поможет странам выполнять пересмотренные требования Рекомендации 259.0005

10 марта 2023 г.

Руководство по бенефициарному владению юридическими лицами

-

25 окт. 2022

Руководство ФАТФ по Рекомендация 24 о бенефициарном владении – Консультации с общественностью

23 июня 2022 г.

Пересмотр Рекомендации 25 — Белая книга для общественных консультаций

25 июня 2021 г.

Изменения к Рекомендации 24 — Белая книга для общественных консультаций

html"}}»>

html"}}»>25 окт. 2022

Пересмотр R25 и пояснительной записки к нему – консультации с общественностью

23 авг 2022

Вебинар по прозрачности бенефициарной собственности юридических лиц

html"}}»>

html"}}»>21 окт 2021

Поправки к Рекомендации 24 и пояснительной записке к ней – консультации с общественностью

26 октября 2014 г.

Руководство по прозрачности и бенефициарному владению

Бенефициарный владелец – Министерство торговли и промышленности

Бенефициарный владелец – это физическое лицо, которое в конечном счете и фактически владеет покупателем или контролирует его посредством доли владения или права голоса, или физическое лицо, от имени которого совершается сделка осуществляется по доверенности, попечительству или поручению либо посредством любой другой формы представительства. Сюда также относится любое лицо, осуществляющее окончательный эффективный контроль над юридическим лицом или образованием, включая любое лицо, осуществляющее окончательный эффективный контроль любыми средствами.

1. Идентификация бенефициарного собственника поднадзорными лицами при проведении мер по НПК:- документы, данные или информацию из надежного и независимого источника. Такие процедуры включают идентификацию бенефициарного собственника и проверку его личности с использованием документов, данных или информации из надежного источника, посредством чего поднадзорные лица удостоверяются, что знают бенефициарного собственника.

- Если покупатель или владелец контрольного пакета акций является компанией, котирующейся на фондовой бирже и на которую распространяются требования о раскрытии информации, обеспечивающие надлежащую прозрачность бенефициарного владения, или дочерняя компания с контрольным пакетом лиц для идентификации и проверки личности любого акционера или бенефициарного владельца таких компаний. Соответствующие идентификационные данные могут быть получены из государственного реестра, от клиента или из других надежных источников.

- Для получения дополнительной информации о том, как поднадзорные лица идентифицируют бенефициарного собственника при проведении мер НПК в соответствии с положениями статьи (11) Закона № (20) от 2019 года о противодействии отмыванию денег и финансированию терроризма, его реализации Положения и Постановление Министра торговли и промышленности № (48) от 2020 г. «Обнародование Правил соблюдения требований ПОД/ФТ для аудиторов, торговцев драгоценными металлами или драгоценными камнями и поставщиков трастовых и корпоративных услуг» см.

Руководство по бенефициарному владению (Часть 3: Определение бенефициарного владельца поднадзорной организацией при проведении мер НПК).

2. Идентификация Выгодоприобретателя O владельца по Поднадзорных лиц в случае юридического лица или юридического образования:- В соответствии с Законом № (1) от 2020 г. о Единого экономического реестра и Положения о его применении, обнародованного Постановлением Совета министров № (12) от 2020 года, юридические лица и юридические образования, подающие заявки на лицензирование, регистрацию, изменение или продление, должны указать личность бенефициарного владельца, и любые соответствующие заявки не принимаются, если они не сопровождаются заявлением о бенефициарном владельце.

- Если аудиторы, торговцы драгоценными металлами или драгоценными камнями или поставщики трастовых и корпоративных услуг осуществляют свою деятельность в качестве коммерческой компании, они должны указать бенефициарного собственника на основании принятых документов, информации или данных при подаче заявки на регистрацию, внесение изменений или продление в соответствии с формой, подготовленной компетентным отделом для этой цели.

- Для получения дополнительной информации о шагах , которые необходимо предпринять для подачи заявления о бенефициарном праве , нажмите ((здесь))

3. Бенефициарный владелец ( s) коммерческих компаний идентифицирован, следующим образом: 9 0018

- Физические лица, которые прямо или косвенно владеют действующим контрольный пакет не менее 20% капитала компании или права голоса.

- Если бенефициарный владелец не установлен или если есть сомнения в том, что физическое лицо (лица), которое в конечном итоге владеет фактическим контролем, является бенефициарным владельцем в соответствии с предыдущим пунктом, или если ни одно физическое лицо не осуществляет контроль через доли владения или права голоса, Компания должна идентифицировать физическое лицо (лица), осуществляющее де-факто или юридический контроль любыми средствами, прямо или косвенно, над руководителями, общим собранием или операциями компании, путем определения содержания решений, принятых общим собранием.