Кто такой бенефициар в грузинском законодательстве? » Jara Accounting

- Регистрация бизнеса

- 08/07/2021

Бенефициаром грузинской компании может стать гражданин любой страны. Но компании с иностранным владельцем сложней получить корпоративный банковский счет в Грузии. К тому же важно понимать особенности уплаты налогов с применением международных соглашений об избежании двойного налогообложения в отношении бенефициара и страны его резидентства. В этой статье мы подробнее разберем, кто такой бенефициар в грузинском законодательстве и объясним основные понятия связанные с этим статусом.

Кто такой бенефициар

Бенефициар в самом широком смысле – это физическое или другое юридическое лицо, которое получает деньги или другие выгоды от юридического лица.

Бенефициарным владельцем может являться учредитель компании или назначенный директор, а также любой из собственников или фактических владельцев. Главные факторы определяющие бенефициара – возможность фактически контролировать хозяйственную деятельность компании и получать прибыль.

Бенефициар единолично или бенефициары общим решением назначают директора компании, который единолично руководит компанией, несет ответственность за все хозяйственные операции и может быть заменен в любое время аналогичным решением.

Бенефициар в Грузинском законодательстве

В грузинском законодательстве понятие бенефициар имеет аналогичное значение с общепринятым. Но в Грузии бенефициар не участвует в хозяйственной деятельности компании, если не работает в ней. Касательно юридического лица – бенефициаром может быть физическое лицо, обладающие следующими характеристиками:

- Если оно владеет юридическим лицом;

- Если оно контролирует его через владение долей акций;

- Если оно имеет право голоса в вопросах касающихся управления;

- Если оно владеет долей участия через акции на предъявителя или контроль другими средствами.

Приведем пример: единственным участником грузинского ООО является компания, зарегистрированная в Сингапуре. Стопроцентным акционером указанной сингапурской компании является компания, зарегистрированная на Кипре, стопроцентным акционером которой является гражданин N. В рассматриваемом случае гражданин N. является конечным бенефициарным владельцем грузинского ООО.

В рассматриваемом случае гражданин N. является конечным бенефициарным владельцем грузинского ООО.

Грузинское законодательство обязывает юридические лица иметь информацию о своих бенефициарных владельцах, регулярно обновлять их и фиксировать в документах. Кроме всего прочего необходимо хранить такую информацию не менее 5 лет.

Публичный Реестр в Грузии доступен онлайн и можно уточнить бенефициарных владельцев любой грузинской компании.

Подробнее об информации, которую обязательно иметь юридическому лицу о бенефициаре:

- фамилия, имя, отчество или зарегистрированное название организации;

- информация о резидентстве;

- дата рождения/основания;

- реквизиты, документы, удостоверяющие личность;

- адреса мест жительства\юридический адрес и фактическое пребывание;

- идентификационный номер налогоплательщика.

Как мы писали выше, компаниям бенефициаром которых является нерезидент нужно пройти тщательную проверку прежде чем открыть корпоративный счет в грузинском банке, о том что для этого нужно мы рассказывали в предыдущей статье.

Если бенефициар физическое лицо является резидентом страны, с которой у Грузии заключен договор об избежании двойного налогообложения, облагается налогом на дивиденды только в одной стране в зависимости от условий договора. То есть, если вы заплатили в одной стране, в другой уже не нужно, если нет других условий договора.

Если у вас остались вопросы касательно того, кто такой бенефициар в грузинском законодательстве статуса, то оставляйте заявку на консультацию.

Удобный способ связи*WhatsAppTelegramEMail

Тема запроса*Регистрация ИП (с личным присутствием)Регистрация ИП (без личного присутствия)Регистрация бизнеса. ОООВНЖ в ГрузииБухгалтерское сопровождениеОткрытие банковского счета в ГрузииДругое

Внесение сведений о бенефициарах. Бенефициары 2020

ВНИМАНИЕ, ОБЯЗАТЕЛЬНА подачи информации о бенефициарах 2020 Львов

Предусмотрен штраф за неподачу ИНФОРМАЦИИ О бенефициарными собственниками ОТ 17 ТЫСЯЧ К ТЫСЯЧ Гивен, ПО ч.6 ст. 166 КоАП.

Штрафы налагаются на руководителя предприятия!

28 апреля 2020 станет настоящим ЗУ «О предотвращении и противодействии легализации доходов, которые были получены преступным путем . …» Номер 361-9 от 6 декабря 2019 года. Закон предусматривает новые правила раскрытия структуры собственности компании есть раскрытие бенефициара — фактичноговласника юридического лица.

…» Номер 361-9 от 6 декабря 2019 года. Закон предусматривает новые правила раскрытия структуры собственности компании есть раскрытие бенефициара — фактичноговласника юридического лица.

Что касается понятия «бенефициар», то в переводе с иностранного языка это слово означает «выгодоприобретатель». В юридической сфере срок конечный бенефициарный владелец означает гражданина (физическое лицо), которая имеет фактический вес на работу предприятия и получает от нее материальные блага.

Как правило выделяют два типа бенефициаров, а именно:

• лица, прямо или через других лиц имеют долю, которая равна или больше четверти уставного капитала предприятия;

• лица, имеющие возможность координировать деятельность предприятия независимо от формального владения.

При открытии (регистрации) компании во Львове или внесении изменений сведений о ней заявитель в обязательном порядке должен подать государственному реестраторуструктуру собственности и документы, которые идентифицируют конечного бенефициара компании.

Что касается компаний, зарегистрированных задолго до 28 апреля 2020 года, то для них также предполагается подача сведений о бенефициара в течение 3-х месяцев после того, как закон вступит в силу. Кроме этого отмечается, что информация о конечных бенефициарах должна обновляться каждый год, обязательно нужно сообщать регистратора об изменении сведений о конечном бенефициара и передать соответствующий пакет документов. Также указано, что данная информация должна быть при этом публично доступной.

Внимание бенефициары 2020! В ЕГР в обязательном порядке необходимо внести следующие сведения о конечном бенефициарного владельца юридического лица:

- паспортные данные (ФИО, дату рождения)

- гражданство;

- серию, номер паспорта гражданина Украины или паспортный документ иностранца;

- жизненное пространство жительства;

- название полностью, для резидента номер идентификационного кода основателя юрлица, в которой это лицо является конечным бенефициаром;

- характер, долю, степень бенефициарного эффекта или владения.

В свою очередь закон предусматривает увеличение размера штрафа, который может быть наложен на руководителя компании за не раскрытие бенефициара или за непредставление документов для подтверждения предоставленных сведений. С апреля месяца этого года новый размер штрафа составит от 17 до 51 000 гривен, что составляет в пределах 1-3 тысячи необлагаемых минимума.

ВНИМАНИЕ !!!

Закон затрагивает интересы бухгалтеров и бухгалтерских компаний, которые предоставляют частные услуги. Они становятся субъектами первичного финансового мониторинга. Нанятые Бухгалтеры, должны будут проверять финансовые операции своих клиентов и сообщать о подозрительных операциях государственной службе финансового мониторинга.

Для получения более подробной информации, консультации по раскрытию бенефициара во Львове может обратиться в Юридической Компании Олсон ЛЬВОВ. Наши высококвалифицированные специалисты имеют богатый практический опыт и помогут Вам решить вопросы в максимально короткий срок.

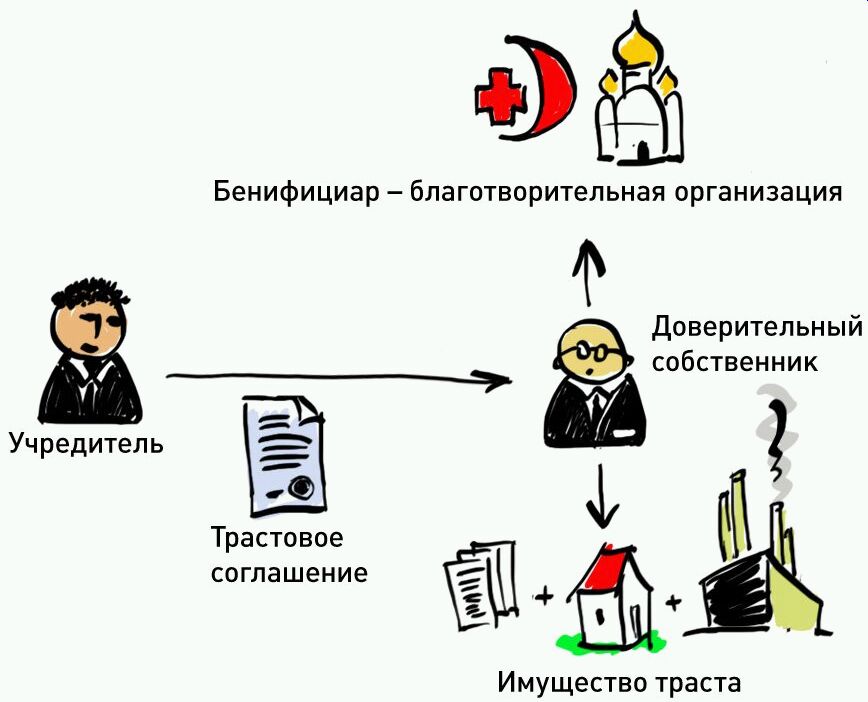

Имеет ли смысл быть учредителем траста?

Часто, когда трастовые практики создают трасты для своих клиентов, они произвольно выбирают учредителей для траста, полностью игнорируя это важное требование. Клиентам часто советуют, что учредитель не может или не должен одновременно выполнять роль доверенного лица и/или бенефициара. Это просто неправда. Закон о контроле за имуществом траста признает тот факт, что учредитель также может быть доверительным управляющим, посредством определения доверительного управляющего как «любое лицо (включая учредителя траста), которое действует в качестве доверительного управляющего…».

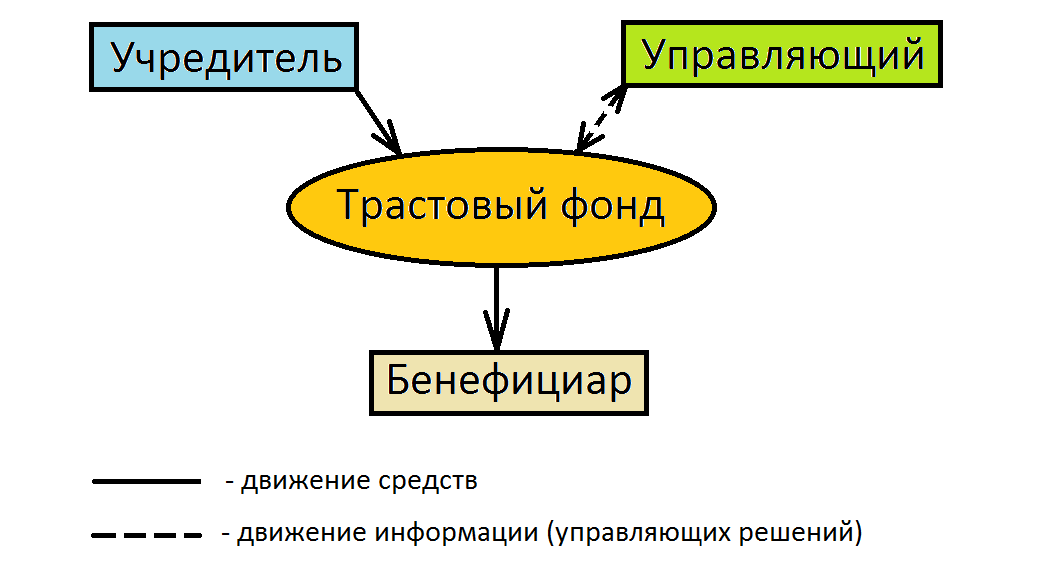

Ключевым элементом трастового соглашения является передача права собственности и контроля над трастовыми активами от учредителя одному или нескольким доверительным управляющим, которые владеют трастовыми активами не в личном качестве, а в интересах бенефициаров траста.

Учредителем является лицо, учреждающее траст. У траста может быть несколько учредителей. Это должны быть лица, которые намеревались создать траст. У предполагаемого основателя траста всегда следует спрашивать, действительно ли он намерен создать траст в интересах бенефициаров, а также будет ли это лицо делать первоначальный взнос в траст. Невыполнение этого требования может повлиять на потенциальную действительность траста. Таким образом, учредитель не может быть юристом, учреждающим траст, или его/ее секретарем.

Это должны быть лица, которые намеревались создать траст. У предполагаемого основателя траста всегда следует спрашивать, действительно ли он намерен создать траст в интересах бенефициаров, а также будет ли это лицо делать первоначальный взнос в траст. Невыполнение этого требования может повлиять на потенциальную действительность траста. Таким образом, учредитель не может быть юристом, учреждающим траст, или его/ее секретарем.

Вы можете быть учредителем, доверительным управляющим и бенефициаром

Если вы являетесь учредителем своего семейного траста, не позволяйте никому убеждать вас в том, что вы не можете быть также доверительным управляющим (влияющим на решения) и бенефициаром (получающим выгоду от доверять). Учредитель траста также может быть доверительным собственником и/или бенефициаром траста. Однако учредителю не разрешается быть единственным доверительным управляющим траста из-за того, что траст представляет собой договор, и человек не может заключать договор сам с собой. Это вытекает из правового принципа, согласно которому договор о доверительном управлении, заключенный учредителем и доверенными лицами траста в интересах других лиц, аналогичен договору в интересах третьего лица, также известному как оговорка об изменении обстоятельств (дело Crookes v Watson, 1956). Допускается, чтобы одно и то же лицо было учредителем, доверительным управляющим и бенефициаром (дело Goodricke and Son (Pty) Ltd против Registrar of Deeds, 1974 г.), но этому лицу не разрешается быть единственным доверительным управляющим и бенефициаром. Если вы хотите быть учредителем, доверительным управляющим и бенефициаром, вам придется назначить в траст независимого доверительного управляющего. Независимым доверительным управляющим может быть физическое или юридическое лицо, не имеющее родственных или родственных связей, кровных или иных, с доверительными собственниками, бенефициарами или учредителем траста, а также не являющееся бенефициаром траста.

Это вытекает из правового принципа, согласно которому договор о доверительном управлении, заключенный учредителем и доверенными лицами траста в интересах других лиц, аналогичен договору в интересах третьего лица, также известному как оговорка об изменении обстоятельств (дело Crookes v Watson, 1956). Допускается, чтобы одно и то же лицо было учредителем, доверительным управляющим и бенефициаром (дело Goodricke and Son (Pty) Ltd против Registrar of Deeds, 1974 г.), но этому лицу не разрешается быть единственным доверительным управляющим и бенефициаром. Если вы хотите быть учредителем, доверительным управляющим и бенефициаром, вам придется назначить в траст независимого доверительного управляющего. Независимым доверительным управляющим может быть физическое или юридическое лицо, не имеющее родственных или родственных связей, кровных или иных, с доверительными собственниками, бенефициарами или учредителем траста, а также не являющееся бенефициаром траста.

Налоговые вопросы

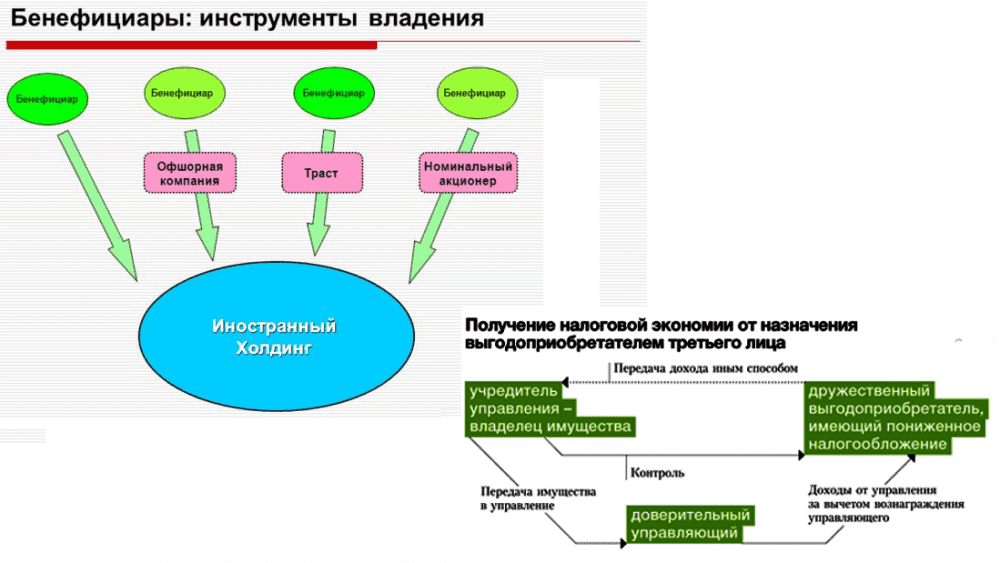

Оказывается, так называемые трастовые практики часто отговаривают клиентов выступать в качестве учредителей из-за непонимания налогового законодательства. Положения о предотвращении уклонения от налогообложения касаются не того, кто сформировал или создал траст (учредителя), а скорее лица, передавшего активы в траст, то есть донора/спонсора. Эти положения фактически направлены на то, чтобы обложить налогом донора / спонсора на доход и / или прирост капитала, полученный от этих активов, если они были переданы в дар трасту или проданы ему по беспроцентной ссуде или льготной ссуде. Разделы 7(1)–7(8) (для доходов) и параграфы 68–72 Восьмого приложения (для прироста капитала) Закона о подоходном налоге действуют на том основании, что любой полученный доход или прирост капитала, полученный трастом, в результате «пожертвования, урегулирования или иного отчуждения» (например, беспроцентной ссуды), сделанного резидентом Южной Африки («донор»/«спонсор»), или когда учредитель сохраняет определенные права в договоре о доверительном управлении, будет облагаться налогом в руках такого донора или спонсора. Сумма, распределяемая донору/спонсору, представляет собой доход или прирост капитала, относящийся к такому «пожертвованию, расчету или иному распоряжению».

Положения о предотвращении уклонения от налогообложения касаются не того, кто сформировал или создал траст (учредителя), а скорее лица, передавшего активы в траст, то есть донора/спонсора. Эти положения фактически направлены на то, чтобы обложить налогом донора / спонсора на доход и / или прирост капитала, полученный от этих активов, если они были переданы в дар трасту или проданы ему по беспроцентной ссуде или льготной ссуде. Разделы 7(1)–7(8) (для доходов) и параграфы 68–72 Восьмого приложения (для прироста капитала) Закона о подоходном налоге действуют на том основании, что любой полученный доход или прирост капитала, полученный трастом, в результате «пожертвования, урегулирования или иного отчуждения» (например, беспроцентной ссуды), сделанного резидентом Южной Африки («донор»/«спонсор»), или когда учредитель сохраняет определенные права в договоре о доверительном управлении, будет облагаться налогом в руках такого донора или спонсора. Сумма, распределяемая донору/спонсору, представляет собой доход или прирост капитала, относящийся к такому «пожертвованию, расчету или иному распоряжению».

Таким образом, эти разделы касаются не того, кто сформировал или создал траст, а скорее лица, которое передало активы в траст на льготных условиях. Эти разделы фактически направлены на то, чтобы обложить налогом лицо, которое передало активы в траст, на доход и прирост капитала, полученные от этих активов.

Если актив продается по цене ниже его рыночной стоимости, разница между ценой продажи и рыночной стоимостью считается пожертвованием для целей Раздела 7 (Раздел 7(9)) Закона о подоходном налоге). Такая разница затем будет применяться к положениям правил о предотвращении уклонения от уплаты налогов.

Важно отметить, что эти условно признанные положения, относящиеся к донору/спонсору, будут применяться только при жизни такого лица. После его/ее смерти траст будет облагаться налогом на доход или прирост капитала, оставшийся в трастовом фонде.

Любой налог, уплачиваемый жертвователем или спонсором, «может», однако, быть взыскан с лица, имеющего право на получение (раздел 91(4) Закона о подоходном налоге). В случае, если эти налоги не будут взысканы с траста, это будет рассматриваться как пожертвование такой суммы, с которой будет уплачиваться налог на пожертвования (20%).

В случае, если эти налоги не будут взысканы с траста, это будет рассматриваться как пожертвование такой суммы, с которой будет уплачиваться налог на пожертвования (20%).

Преимущество учредителя

Уникальной концессией Transfer Duty пользуются бенефициары, являющиеся родственниками основателя. Передаточная пошлина не уплачивается при передаче недвижимого имущества бенефициару, состоящему в кровном родстве с учредителем в пределах трех степеней кровного родства. Эта уступка применяется, когда этот конкретный родственник прямо или косвенно не выплачивает никакого вознаграждения в отношении приобретения такой трастовой собственности (раздел 9(4)(b) Закона о пошлинах за передачу).

Заключение

Существуют способы структурирования вашего траста, при которых вы можете быть учредителем, доверительным управляющим и бенефициаром траста, удовлетворяя при этом Налоговую службу Южной Африки и Верховного суда в отношении легитимности и законности вашей трастовой структуры. Однако очень важно, чтобы вы воспользовались услугами опытного профессионала, поскольку неправильное составление вашего договора о доверительном управлении может привести к катастрофе.

Однако очень важно, чтобы вы воспользовались услугами опытного профессионала, поскольку неправильное составление вашего договора о доверительном управлении может привести к катастрофе.

Вы учредитель, наследник или бенефициар?

Вы учредитель, наследник или бенефициар? 11 сентября 2015 г. Фредерик ШмидтНесколько лет назад издание Harvard Business Review сообщило, что 97% всех семейных предприятий разоряются уже в третьем поколении. В статье теоретизируется, что причина такой частоты неудач может быть прослежена до смены поколений, которые происходят в течение жизни этих предприятий.

Я уже не помню точно, как статья обрамляла анализ, но моя память об этом и моя версия аргумента выглядят примерно так:

Поколение основателей мечтает о семейном бизнесе. Он приносит необходимые жертвы. Он рассчитан на долгосрочную перспективу, и первое поколение уделяет предприятию то пристальное внимание, которое мы ассоциируем со стартапами такого рода. «Если нам будет все равно, никому не будет дела», — девиз основателя.

«Если нам будет все равно, никому не будет дела», — девиз основателя.

Члены второго поколения наследники видения. Они до сих пор знают некоторые истории, связанные с попытками основать новое предприятие. Они также участвовали, хотя и косвенно, в некоторых принесенных жертвах. Таким образом, они продолжают разделять некоторые мотивы, которые двигали поколением-основателем, и сохраняют некоторые из них. Под их присмотром круг руководителей расширяется по мере роста самого бизнеса. Власть делится с другими, но задача заключается в воспитании чувства ответственности у этой новой когорты лидеров.

Бенефициары принадлежат к третьему поколению. Как я уже говорил ранее, именно здесь, согласно статье из HBR , семейный бизнес терпит неудачу. Поколение бенефициаров может и иногда продолжает брать на себя ответственность за предприятие. Но слишком часто бенефициары принимают семейный бизнес как должное и относятся к нему как к праву.