Как взыскиваются текущие платежи при банкротстве?

В условиях затяжного экономического кризиса не все участники гражданского оборота способны сохранять на прежнем уровне свое экономическое благосостояние. В связи с этим все большее количество предпринимателей, да и граждан, становятся банкротами.

Очень много сказано о так называемых конкурсных кредиторах, реестре их требований и порядке взыскания задолженности кредиторами банкрота. Однако зачастую многие авторы незаслуженно обходят стороной такую важную тему, как расчеты несостоятельного должника по текущим платежам.

Действительно, не все организации с введением процедур, применяемых в деле о банкротстве, полностью прекращают свою деятельность. Многие предприятия до последнего стараются преодолеть финансовые трудности, продолжая заниматься основной деятельностью.

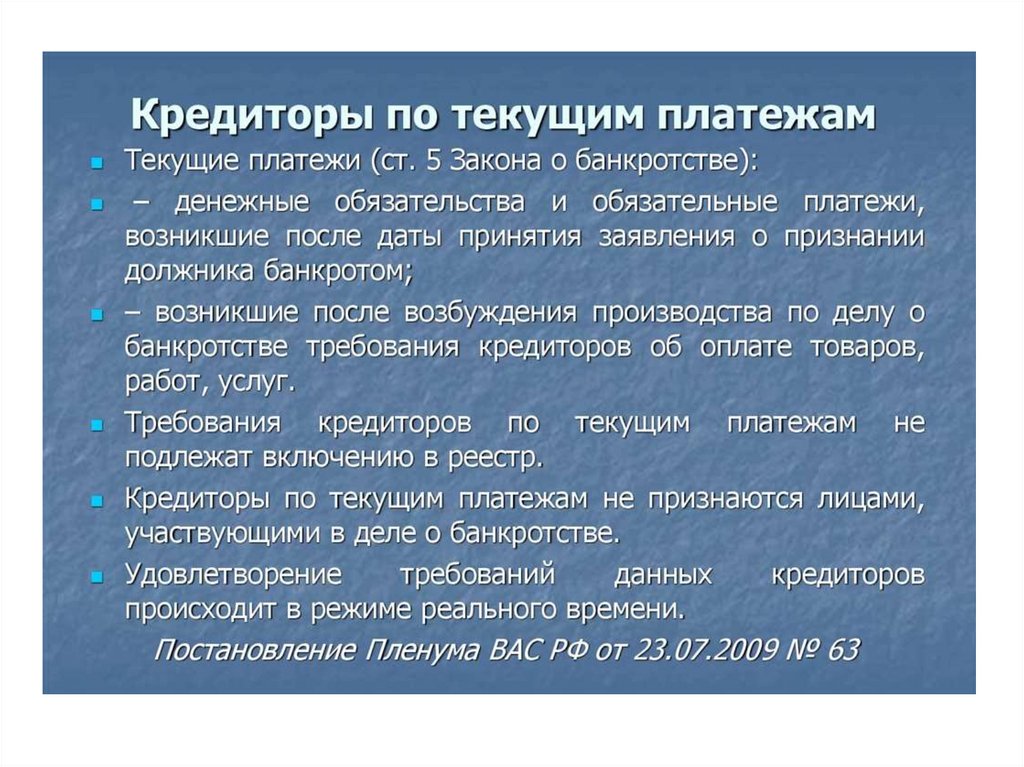

Итак, что же такое «текущие платежи». Из самого определения следует, что это такие расходы, которые должник вынужден нести в настоящее время, то есть срок исполнения которых формально не был просрочен.

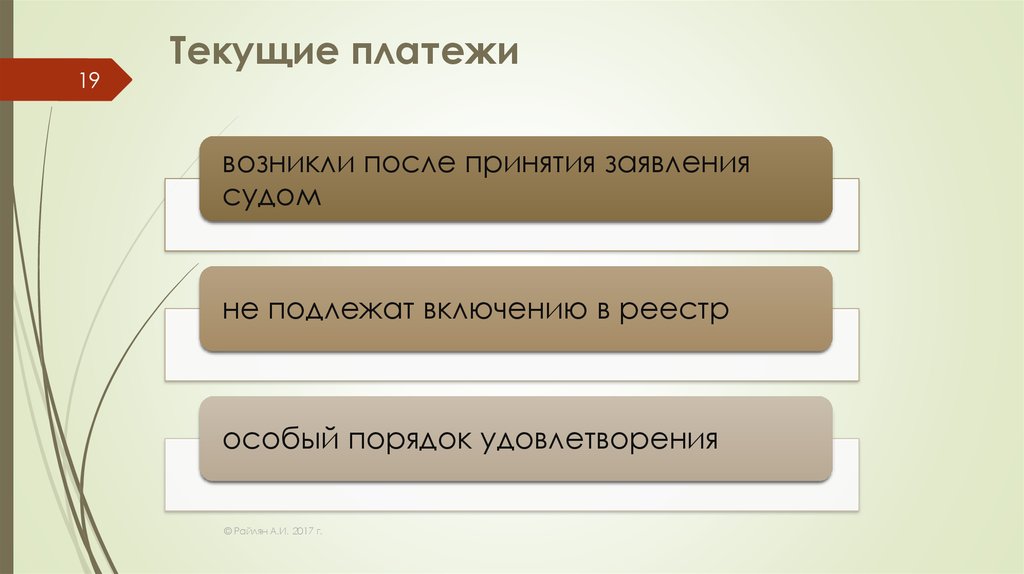

Текущие платежи – это возникшие после даты принятия заявления о признании должника банкротом денежные обязательства, требования о выплате выходных пособий или об оплате труда лиц, работающих или работавших по трудовому договору, а также обязательные платежи.

То есть практически все задолженности перед кредиторами, работниками, налоговыми органами, которые образовались после возбуждения арбитражным судом дела о банкротстве, будут считаться текущими.

При этом судебная практика исходит из того, что текущим платежом признается только такое обязательство, которое предполагает использование денег в качестве средства платежа (Постановление Пленума ВАС РФ от 23.07.2009 № 63). То есть если после начала производства по делу о банкротстве должник заключил с контрагентом договор, предполагающий оплату продукцией, такую задолженность невозможно будет признать текущими платежами.

Также стоит отметить, что для признания задолженности текущей имеет значение не дата подписания договора, а дата возникновения денежного обязательства. Так, например, если должник после начала процедуры банкротства продолжает пользоваться арендованным имуществом, право аренды которого он получил задолго до своего финансового краха, задолженность по арендным платежам за периоды после возбуждения дела о банкротстве будет признана текущей. Или если до возбуждения дела о банкротстве был заключен договор поставки, но поставку товара по договору кредитор должен осуществить уже после возбуждения, в то же время товар еще не оплачен, то требования кредитора об оплате товара будет являться текущим (Постановление Пленума ВАС РФ от 23.07.2009 № 60).

А вот, например, требование кредитора о возврате денежной суммы по сделке, расторгнутой им после возбуждения дела о банкротстве, не относится к текущим платежам, так как обязательство возникло до возбуждения дела.

Те же правила действуют и при отнесении штрафов государственных органов к текущим или реестровым задолженностям — штрафы, назначенные должнику за правонарушение, совершенное после возбуждения дела о банкротстве, относятся к текущим платежам (Обзор судебной практики, утвержденный Президиумом Верховного Суда РФ 20.12.2016).

Особый статус правоотношений по уплате текущих платежей объясняется тем, что кредиторы, которые вступают в отношения с должником, имеющим просроченную и непогашенную задолженность, осознают имеющиеся риски и исполняют свои обязанности в целях улучшения финансового положения должника или надлежащего прохождения процедуры банкротства, то есть во благо других кредиторов.

Логично предположить, что расчеты должника по текущим платежам имеют определенные особенности по сравнению с расчетами по просроченным задолженностям.

Самая главная особенность текущих платежей заключается в том, что требования кредиторов по таким платежам не включаются в реестр требований кредиторов. Соответственно кредиторы по текущим платежам не признаются законом лицами, участвующими в деле о банкротстве.

Соответственно кредиторы по текущим платежам не признаются законом лицами, участвующими в деле о банкротстве.

Таким образом, все требования о взыскании платежей, которые являются текущими, кредитор должен предъявлять не в рамках дела о банкротстве, а в общем порядке, установленном ГПК РФ и АПК РФ, то есть с соблюдением всех формальностей.

Однако это вовсе не значит, что кредиторы по текущим платежам никак не защищены законом в ходе процедур банкротства. Так, несмотря на свой статус, они могут обжаловать действия или бездействие арбитражного управляющего, которые непосредственно нарушают их права, а также обращаться с заявлением о привлечении к субсидиарной ответственности руководителя должника при невозможности полного погашения их денежных требований.

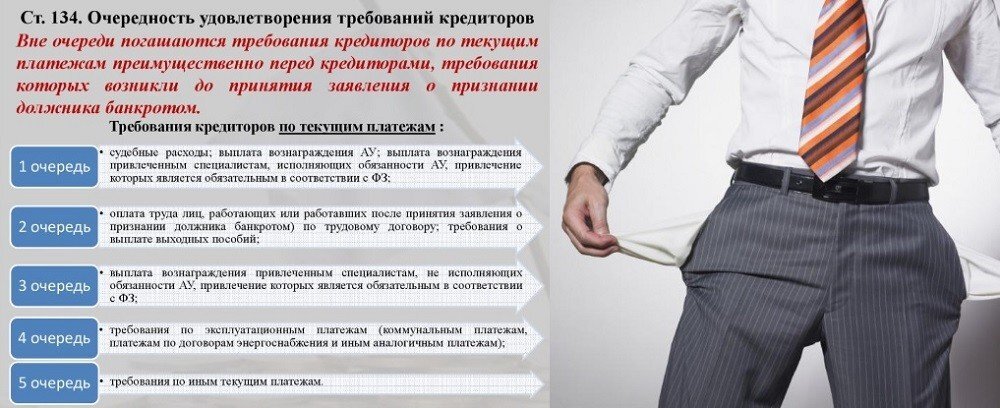

Из невключения требований кредиторов по текущим платежам в реестр требований кредиторов также вытекает еще одна важная особенность расчетов по таким платежам: текущие платежи выплачиваются до оплаты долгов, включенных в реестр требований кредиторов, то есть вне очереди и реестра.

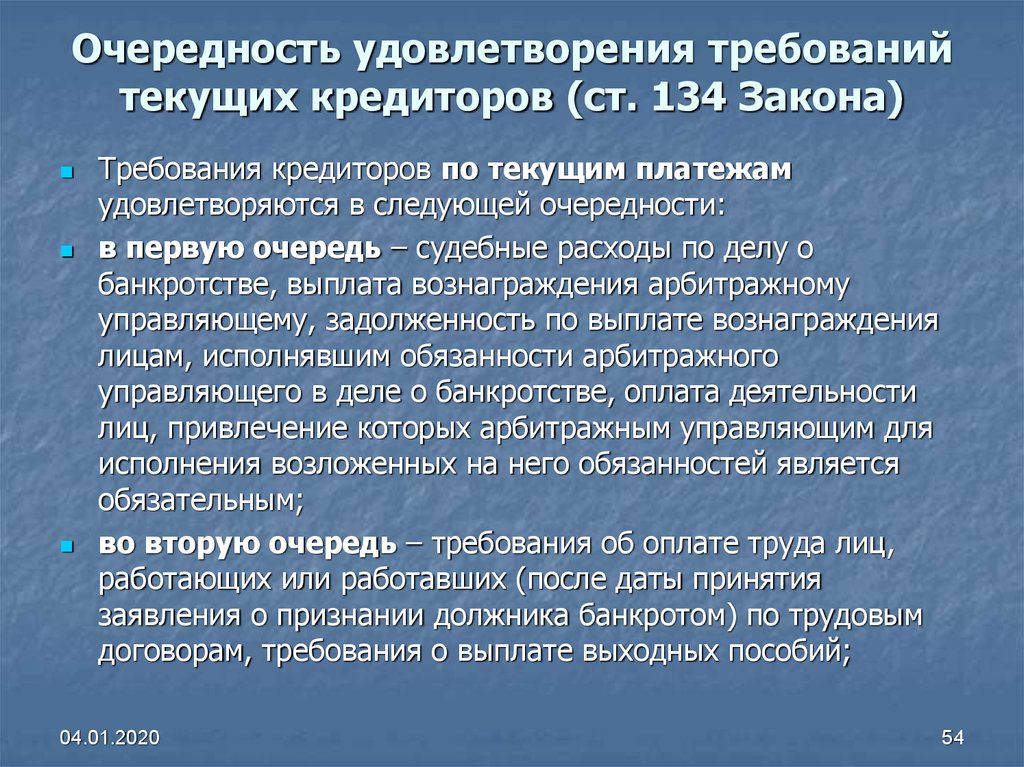

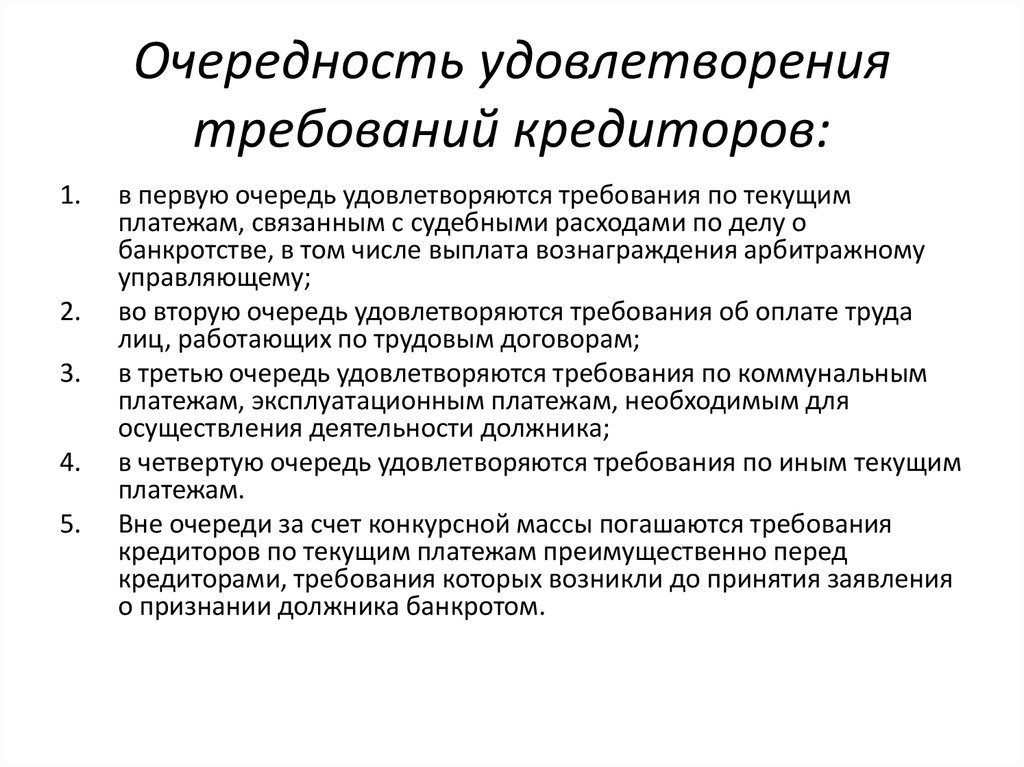

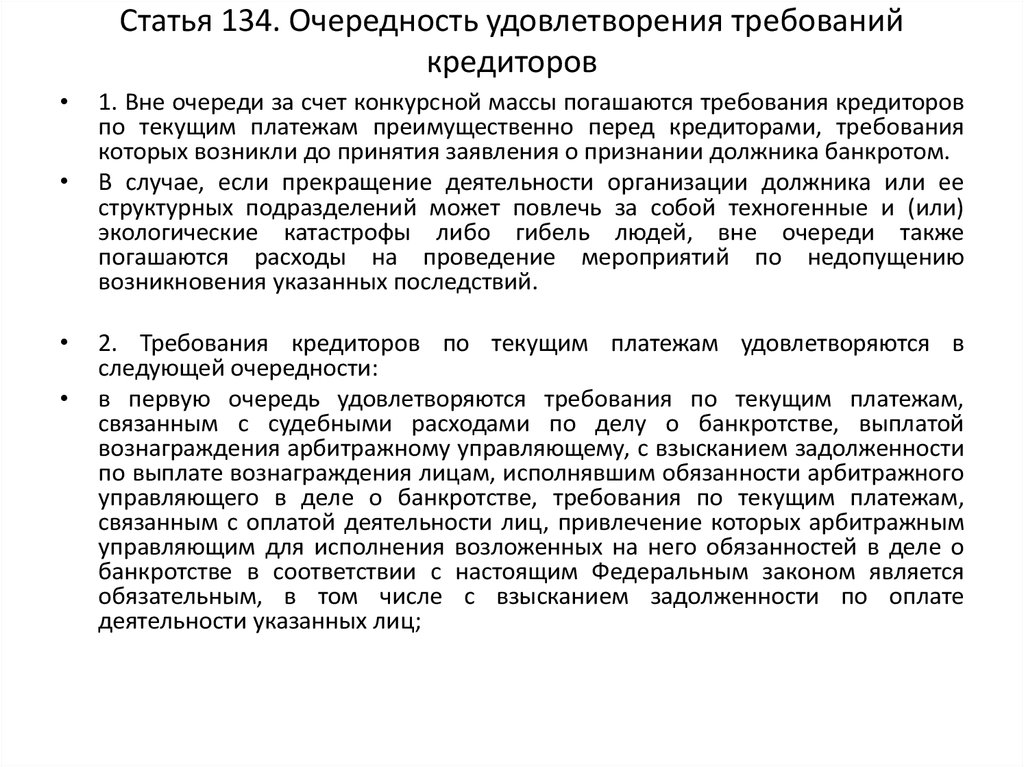

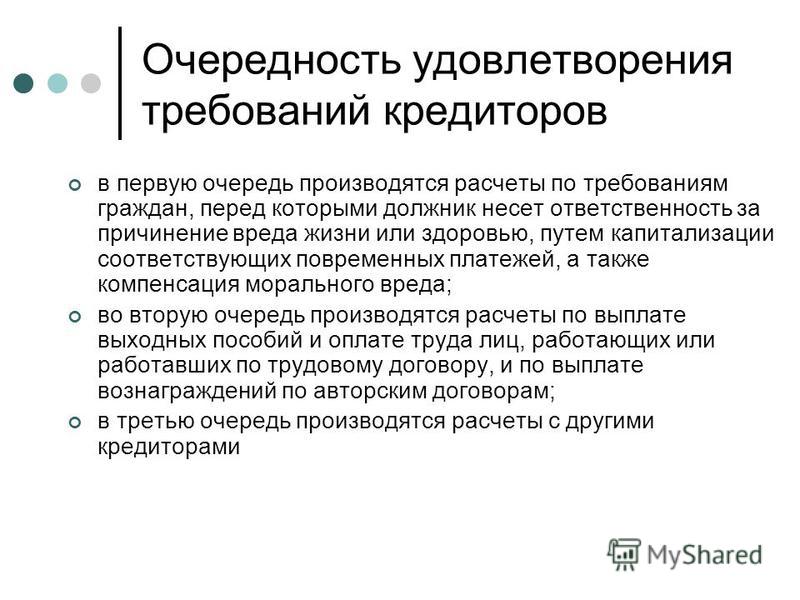

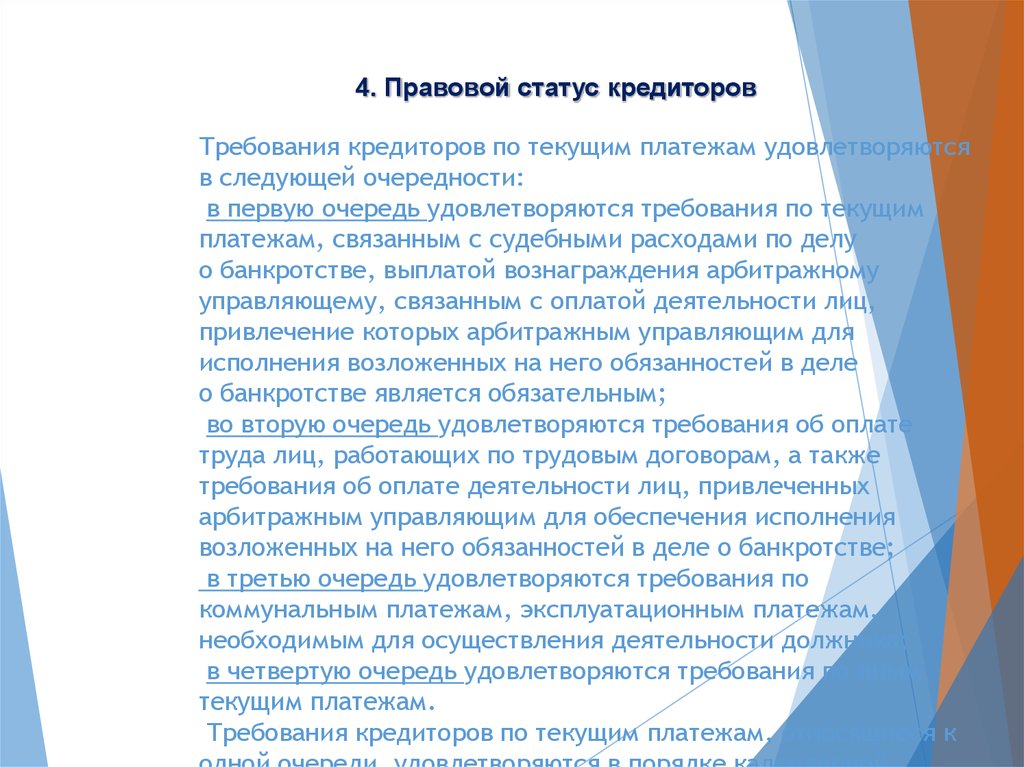

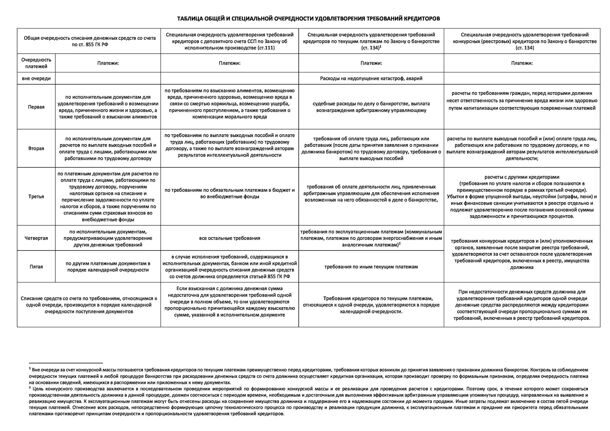

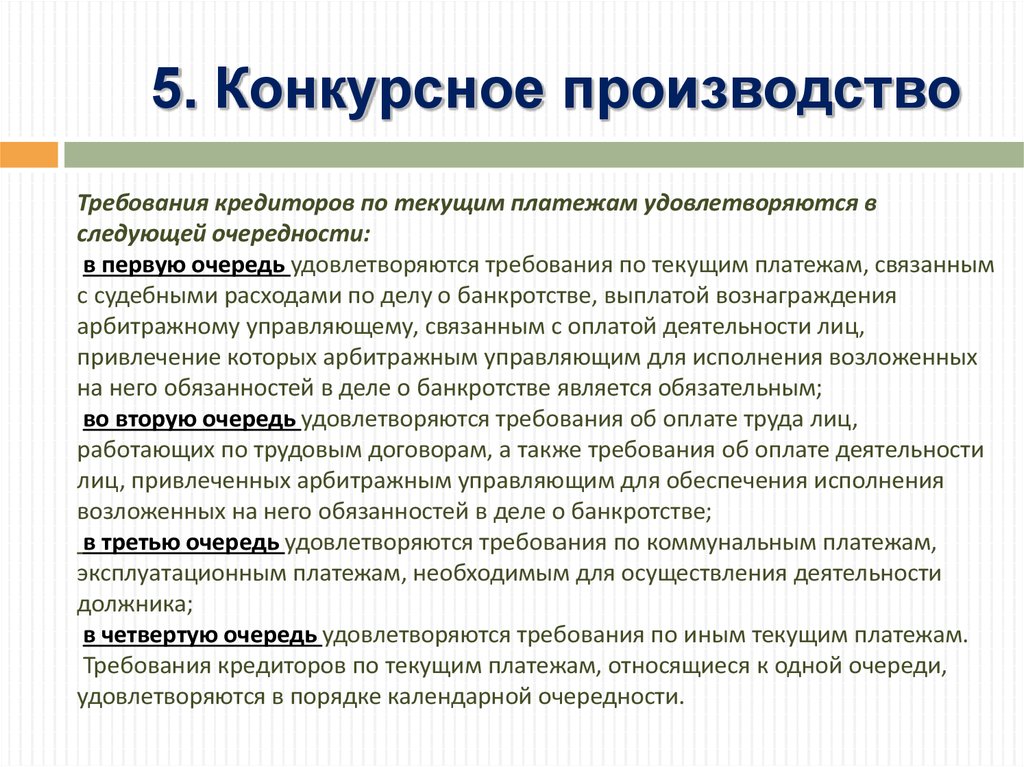

Однако все же существует определенная очередность удовлетворения самих требований кредиторов по текущим платежам по отношению друг к другу:

- 1 очередь — судебные расходы по делу о банкротстве, вознаграждение арбитражного управляющего и привлеченных им для осуществления процедуры лиц, привлечение которых является обязательным по закону (например, оценщиков, аудиторов), расходы на банковское обслуживание

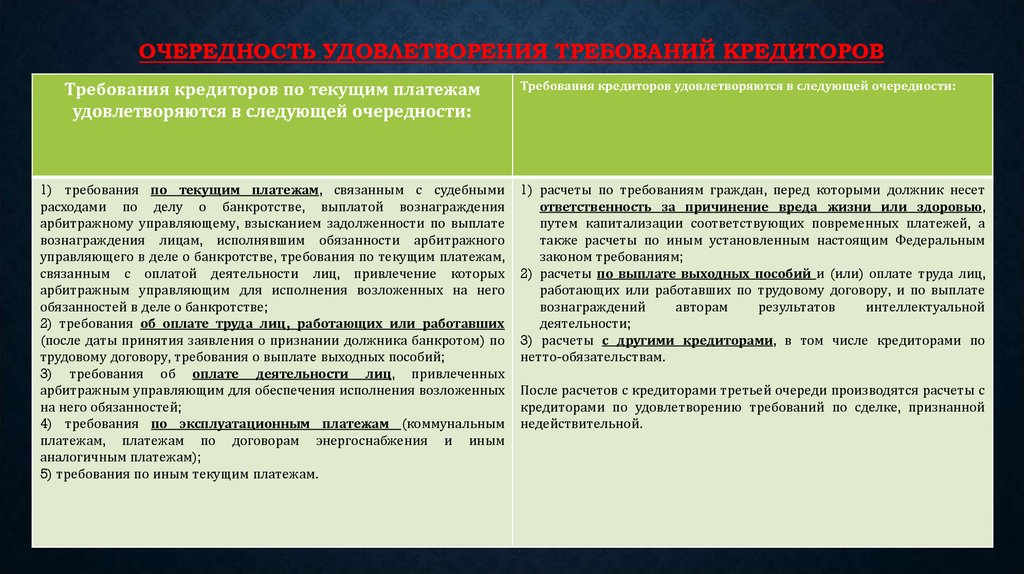

- 2 очередь – задолженность по оплате труда лиц, работающих или работавших (после даты принятия заявления о признании должника банкротом) по трудовому договору, требования о выплате выходных пособий. Но существует категория платежей, которые не могут быть выплачены во 2 очереди текущих платежей – законодатель позволяет понизить очередность удовлетворения требований руководства должника (генерального директора, директора филиала, главного бухгалтера и их заместителей) по выплате выходных пособий и компенсаций

- 3 очередь — оплата деятельности лиц, привлеченных арбитражным управляющим для осуществления процедуры банкротства по своей инициативе (например, юристы, бухгалтеров)

- 4 очередь — коммунальные платежи, платежи за электроэнергию и т.

п.

п. - 5 очередь — иные текущие платежи (например, налоги и сборы, выплаты по договорам, заключенным после возбуждения дела о банкротстве и т.п.)

п.

п.Внутри одной очереди платежи выплачиваются в порядке возникновения обязанности по их уплате (по датам).

Если в ходе деятельности банкротящегося предприятия возникают чрезвычайные обстоятельства, устранение которых требует незамедлительной реакции (аварии и иные катастрофы), текущие платежи на их устранение выплачиваются вне этой очереди.

В случае возникновения спора об очередности удовлетворения требований по уплате текущих платежей или размере взысканий при недостаточности средств для полной оплаты, решение по таким вопросам принимает суд, рассматривающий дело о банкротстве.

И наиболее значимое с практической точки зрения отличие требований по текущим платежам от требований иных кредиторов заключается в том, что требования об уплате текущих платежей удовлетворяются в ходе процедур банкротства (наблюдение, финансовое оздоровление) независимо от перехода к расчетам с кредиторами, а в конкурсном производстве — вне очереди, определенной реестром.

Так, например, текущие обязательные платежи могут быть взысканы государственным органом не путем получения части конкурсной массы в ходе процедуры банкротства, а посредством непосредственного направления инкассового поручения в банк.

Так же и кредитор, требования которого о выплате текущего платежа были признаны судом обоснованными в рамках искового производства и удовлетворены, имеет право обратиться в банк, обслуживающий должника, для непосредственного перечисления денежных средств. При этом банк обязан провести такую операцию, несмотря на возбужденное дело о банкротстве (Постановление Пленума ВАС РФ от 06.06.2014 № 36).

Таким образом, кредиторы по текущим платежам имеют определенный приоритет перед остальными кредиторами и, как правило, добиваются реального получения денежных средств. Тем не менее, данный институт имеет большое количество нюансов, в связи с чем не стоит относиться легкомысленно к оформлению взаимоотношений с банкротящимся должником.

Подведем итоги и ответим на вопрос: “Как взыскать текущие платежи при банкротстве должника?”

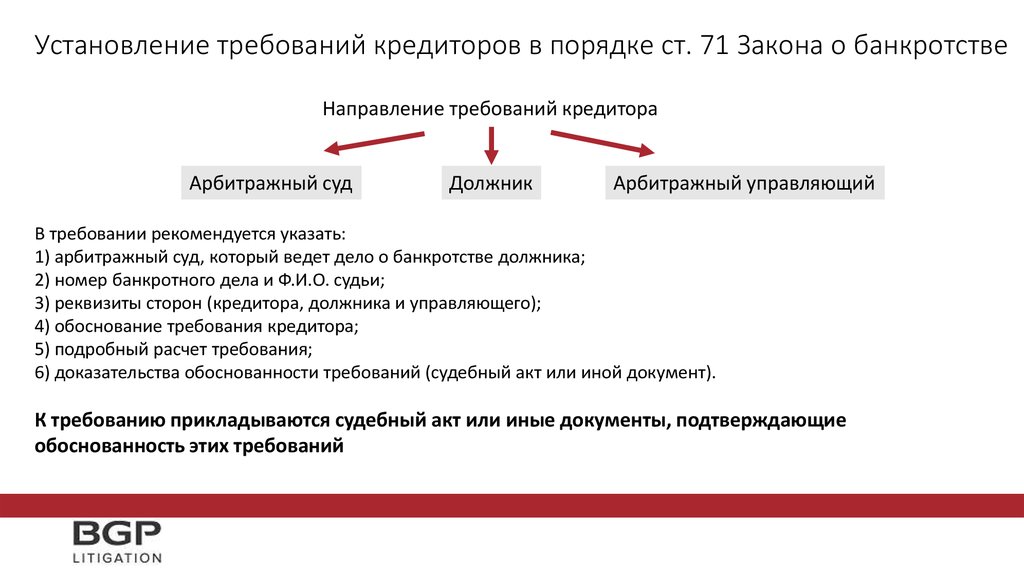

При выборе плана действий по взысканию долга с банкрота необходимо верно определить статус обязательства должника-банкрота. Для этого, во-первых, проверяем дату принятия заявления о признании должника банкротом (в картотеке арбитражных дел ищем определение о принятии заявления о признании банкротом, проверяем его дату; ищем именно определение о принятии заявления о признании банкротом и назначении заседания для рассмотрения его обоснованности, а не определении о введении процедуры банкротства). Определяем дату возникновения денежного обязательства и сопоставляем ее с датой принятия заявления о признании банкротом. Если дата возникновения обязательства ранее даты принятия заявления о признании банкротом, то задолженность не относится к текущим платежам, и наоборот. Определение правовой природы долга очень важно, так как выбрав неверный способ защиты прав, можно пропустить срок для защиты (например, срок для включения в реестр).

Если ваша задолженность относится к текущим платежам, то необходимо предъявить иск к должнику в общем порядке о взыскании задолженности (в соответствии с общими правилами подсудности или в соответствии с договорной подсудностью). Суд признав наличие задолженности, выносит решение о взыскании долга с должника. После вступления решения в законную силу вам необходимо получить исполнительный лист для принудительного взыскания, далее подать исполнительный лист в банк, в котором открыт счет должника, а также можно дополнительно обратиться с требованием выплаты долга к арбитражному управляющему. Данная процедура взыскания текущих платежей общая, не зависит от процедуры банкротства должника, важно успеть защитить свои права до завершения процедуры банкротства, ликвидации должника.

Требуется консультация юриста? Позвоните нам по телефону 8 (495) 223-48-91 или оставьте заявку на сайте, мы с вами свяжемся в ближайшее время и ответим на все ваши вопросы! Консультация юриста бесплатная!

Не бюджетом единым: когда нужно снизить очередность требований к банкроту

Последние несколько лет в изменениях Закона о банкротстве и судебной практики по делам о несостоятельности я наблюдаю устойчивый тренд на предоставление преференций ФНС России как кредитору по требованиям бюджета к несостоятельным налогоплательщикам. Конечно, каждое изменение в отдельности не предоставляет безусловно преимущественное положение государству по отношению к иным кредиторам должника, но их совокупность существенно упрощает задачу пополнения бюджета даже при банкротстве обязанного ему лица. Всё это подтверждает тезис Б. Франклина о том, что ни смерти, ни налогов избежать не суждено, а также удивительную способность российского правопорядка комбинировать оба фатальных явления совместно.

Конечно, каждое изменение в отдельности не предоставляет безусловно преимущественное положение государству по отношению к иным кредиторам должника, но их совокупность существенно упрощает задачу пополнения бюджета даже при банкротстве обязанного ему лица. Всё это подтверждает тезис Б. Франклина о том, что ни смерти, ни налогов избежать не суждено, а также удивительную способность российского правопорядка комбинировать оба фатальных явления совместно.

Вот только несколько свидетельств огосударствления банкротства в интересах пополняемости скудеющего бюджета: увеличение допустимого для налогового органа срока для предъявления требований к банкроту, возможность получения индивидуального удовлетворения требований по оплате налогов и сборов от третьего лица, допустимость предъявления прогнозируемых, но не доказанных требований до завершения мероприятия налогового контроля, планируемые поправки о налоговом залоге (возникновении у ФНС России залоговых прав в отношении арестованного в рамках взыскания недоимки имущества банкрота).

Тем удивительнее наблюдать только-только формируемую судебную практику против бюджетных интересов о понижении очередности удовлетворения текущих налоговых требований к банкротам. Как это происходит?

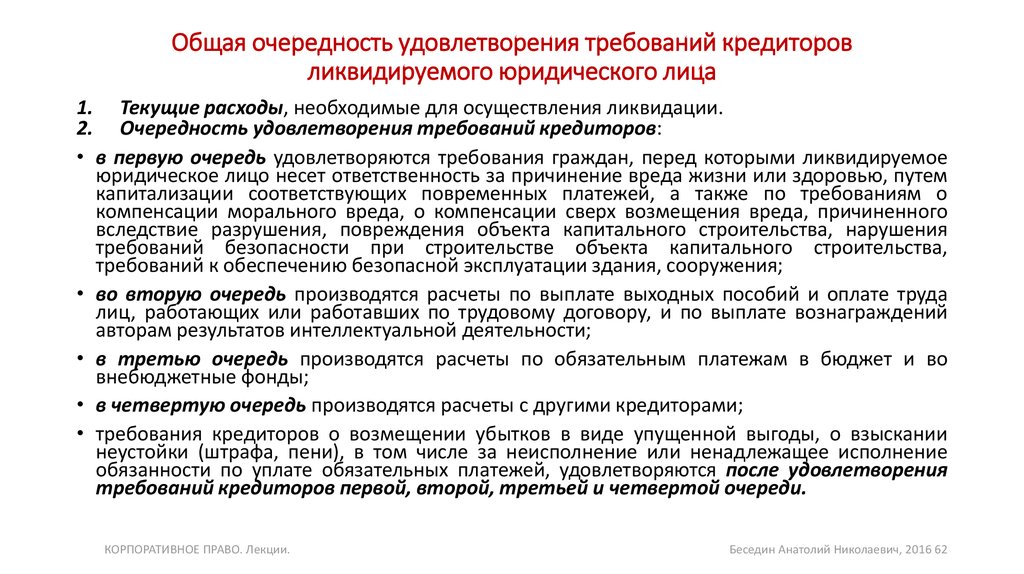

Кредиторы банкрота получают удовлетворение своих требований из конкурсной массы должника в определенной очередности. Попросту говоря, все денежные притязания к несостоятельному лицу можно разделить на текущие, реестровые и зареестровые. Первыми из которых признаются требования, возникшие в связи с самим фактом банкротства (возникшие после возбуждения дела о банкротстве), вторыми – своевременно предъявленные требования кредиторов банкрота (заявленные в ограниченный временной период после введения той или иной процедуры несостоятельности), третьими – опоздавшие кредиторы, а также бенефициары и аффилированные с ними лица, если обстоятельства возникновения их требований свидетельствуют об их недобросовестности. Каждая из категорий удовлетворяется только после удовлетворения предшествующей. Внутри каждой из категорий есть собственные очереди, критерии их распределения, но ключевое – требования, возникшие после возбуждения дела о банкротстве, опережают ранее сформировавшуюся долговую нагрузку должника в очередности удовлетворения.

Внутри каждой из категорий есть собственные очереди, критерии их распределения, но ключевое – требования, возникшие после возбуждения дела о банкротстве, опережают ранее сформировавшуюся долговую нагрузку должника в очередности удовлетворения.

В условиях ограниченности и недостаточности имущественной массы должника для полного расчета со всеми кредиторами очередность требования является ключевым критерием, определяющим шансы на получения удовлетворения: неутешительная статистика свидетельствует, что процент удовлетворения требований реестровых кредиторов из года в год дрейфует в значениях 5 % +/- 2 процентных пункта, что означает, что на полное удовлетворение требований могут всерьез рассчитывать только текущие кредиторы, погашение зареестровых же кредиторов за редким исключением не случается вовсе.

По инициативе арбитражных управляющих или конкурсных кредиторов банкротов перед судами все чаще ставится вопрос о том, к какой очередности относить требования налогового органа, формально возникшие после возбуждения дела о банкротстве, но не связанные непосредственно с производством по делу о несостоятельности или текущей хозяйственной деятельностью должника, признанного банкротом, но продолжающего бизнес в случае его рентабельности и одобрения собранием кредиторов.

Признание должника банкротом не порождает существенного изменения его налоговой обязанности: как и ранее, несостоятельный должник является плательщиком налога на прибыль в случае ее возникновения, имущественных налогов до продажи объектов налогообложения и прочих обязательных платежей.

Существенные изменения с даты признания должника банкротом затрагивают порядок уплаты НДС: должник освобождается от его уплаты как в случае реализации результатов текущей хозяйственной деятельности, так и в случаях реализации иного собственного имущества, однако его обязанность по п. 3 ст. 170 НК РФ восстановить сумму НДС, ранее принятую к вычету, сохраняется.

И если уплата требований из имущественных (земельного, транспортного, на имущество организаций) налогов в режиме текущих платежей оправдана, то отнесение к текущим требований по уплате налога на прибыль и восстановленного НДС вызывает вопросы.

Если банкрот продолжает бизнес в процедуре несостоятельности и достигает его маржинальности, безусловно, возникающая прибыль подлежит налогообложению в ординарном порядке наравне с иными хозяйствующими субъектами. Но практика показывает, что сохранение производства в конкурсе ‒ явление редкое, а его безубыточность еще уникальнее. Вместе с тем налог на прибыль несостоятельные должники платят регулярно, но в связи с обстоятельствами реализации собственного имущества по цене, превышающей учетную стоимость продаваемого актива.

Но практика показывает, что сохранение производства в конкурсе ‒ явление редкое, а его безубыточность еще уникальнее. Вместе с тем налог на прибыль несостоятельные должники платят регулярно, но в связи с обстоятельствами реализации собственного имущества по цене, превышающей учетную стоимость продаваемого актива.

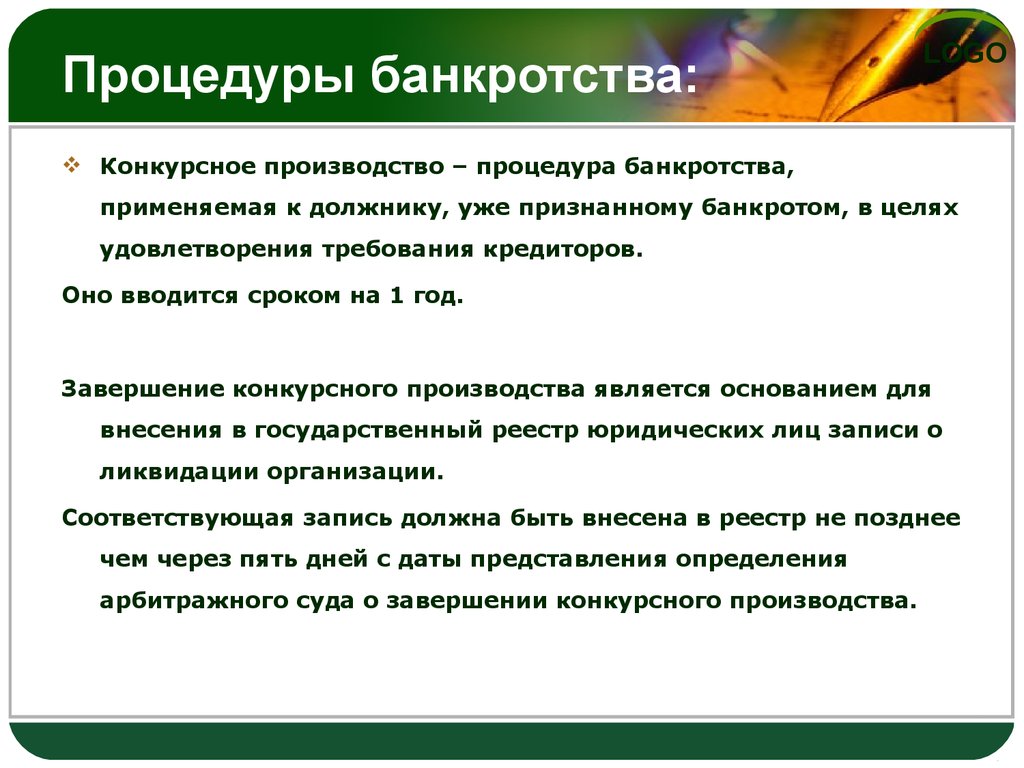

Цель процедуры конкурсного производства сводится к следующему алгоритму: обеспечить аккумуляцию имущественной массы должника, реализовать ее по максимально возможной цене и за счет вырученных средств рассчитаться, насколько это возможно, с кредиторами. Для максимизации выручки от продажи активов банкротов их реализация происходит на публичных торгах (за исключением малоценного имущества) с предварительной оценкой их действительной рыночной стоимости. Зачастую учетная стоимость активов должника существенно меньше его актуальной рыночной стоимости (по многим факторам: от изначального приобретения по заниженной стоимости у аффилированного лица до опережения уровня инфляции рубля темпов амортизации имущества), потому цена продажи, определяемая по результатам конкурентных торгов, довольно часто превышает данные налогового учета банкрота – у последнего возникает прибыль в размере дельты превышения цены продажи над ценой приобретения.

Однако данная прибыль не является результатом успешной хозяйственной деятельности должника, фактически она констатируется в результате выявления несоответствия между данными налогового учета и реальной стоимостью учитываемого имущества. Но налоговое законодательство неумолимо: и такую прибыль надлежит задекларировать и уплатить с нее налог. Из-за того, что такая «бумажная» прибыль возникает уже по результатам мероприятий по реализации имущества банкрота, налоговый период ее декларирования наступает после возбуждения дела о банкротстве, а значит, требование по оплате такого налога признается текущим и подлежит удовлетворению до расчетов с реестровыми кредиторами.

Еще удивительнее отнесение к режиму текущих платежей сумм восстанавливаемого НДС. Несостоятельная организация плательщиком НДС не признается, а значит, при реализации собственного имущества или результатов хозяйственной деятельности ей необходимо восстановить сумму НДС, которая ранее принималась им к вычету при приобретении или создании объекта реализации. До признания себя таковым банкрот, являвшийся плательщиком НДС, будучи участником цепочки уплаты НДС, принимал к вычету «входной» НДС, то есть уменьшал сумму собственного налога, декларируемого к уплате, на сумму налога, заложенного в стоимость товаров, работ и услуг, которые приобретались им, тем самым сумма собственного налога будущего банкрота дисконтировалась на размер тех поступлений в бюджет, которые уже уплачены его поставщиками и подрядчиками в связи с хозяйственными операциями с ним. Когда же лицо, использовавшее права на вычет, признается несостоятельным и реализует объект налогообложения без уплаты НДС, оно обязано восстановить суммы вычетов с поправкой на амортизацию и уплатить их бюджету, т. к. на нем обрывается цепочка налогообложения НДС данного актива. Обязанность по восстановлению сумм налога также возникает в связи с реализацией имущества в конкурсном производстве, то есть календарно позднее возбуждения дела о банкротстве, возникающий в связи с этим налог формально является текущим.

До признания себя таковым банкрот, являвшийся плательщиком НДС, будучи участником цепочки уплаты НДС, принимал к вычету «входной» НДС, то есть уменьшал сумму собственного налога, декларируемого к уплате, на сумму налога, заложенного в стоимость товаров, работ и услуг, которые приобретались им, тем самым сумма собственного налога будущего банкрота дисконтировалась на размер тех поступлений в бюджет, которые уже уплачены его поставщиками и подрядчиками в связи с хозяйственными операциями с ним. Когда же лицо, использовавшее права на вычет, признается несостоятельным и реализует объект налогообложения без уплаты НДС, оно обязано восстановить суммы вычетов с поправкой на амортизацию и уплатить их бюджету, т. к. на нем обрывается цепочка налогообложения НДС данного актива. Обязанность по восстановлению сумм налога также возникает в связи с реализацией имущества в конкурсном производстве, то есть календарно позднее возбуждения дела о банкротстве, возникающий в связи с этим налог формально является текущим.

Но восстанавливаемый НДС никак не коррелирует с мероприятиями процедуры несостоятельности, он возникает только в связи с тем, что в добанкротный период должник реализовал право на вычет. Если по той или иной причине организация не уменьшала бы собственный НДС на сумму «входного», то есть отказалась бы от реализации права на вычет, задекларировала бы полную сумму налога, но не уплатила бы его, то требование бюджета в связи с его уплатой было бы обычным реестровым требованием и удовлетворялось наравне с иными кредиторами должника, которым последний перестал платить в соответствующий временной период.

Отнесение подобных требований налогового органа противоречит самой цели выделения текущих требований среди прочих. Выделение среди всех денежных притязаний к должнику текущих, подлежащих первостепенному удовлетворению, направлено на проведение самих мероприятий банкротства. Чтобы арбитражный управляющий мог выполнять задачи банкротства, ему необходимо нести расходы: оплачивать услуги привлекаемых специалистов (юристов, бухгалтеров, оценщиков и прочих), оплачивать поставку энергоресурсов на объекты должника, оплачивать заработную плату работникам должника в случае необходимости их сохранения в штате и т. д. Если бы соответствующие расходы не занимали бы преференциального положения в качестве текущих, их несение, а значит, и проведение мероприятий процедур банкротства было бы невозможно, так как их удовлетворение в календарном порядке возникновения недостижимо из-за наличия ранее возникших реестровых долгов, ставших причиной банкротства.

д. Если бы соответствующие расходы не занимали бы преференциального положения в качестве текущих, их несение, а значит, и проведение мероприятий процедур банкротства было бы невозможно, так как их удовлетворение в календарном порядке возникновения недостижимо из-за наличия ранее возникших реестровых долгов, ставших причиной банкротства.

Однако и требование по оплате налога на прибыль, возникшую в результате торгов, и требование по оплате восстановленного НДС никак не связаны с мероприятиями процедур банкротства, их неуплата не только не будет являться препятствием для достижения цели любой из процедур банкротства, но, наоборот, будет способствовать ее достижению – наиболее полному удовлетворению реестровых кредиторов.

Немногочисленные арбитражные суды, удовлетворявшие заявления о понижении очередности подобных «бумажных» налоговых требований, оторванных от реальных хозяйственных операций, их породивших, руководствовались защитой интересов реестровых кредиторов, уже пострадавших ранее в связи с несостоятельностью должника: в условиях недостаточности имущества банкрота для полного расчета с кредиторами по ранее сформированным долговым обязательствам изымание части выручки от реализации имущества банкрота на уплату налогов понижает их и без того эфемерные расчеты на полное погашение долгов перед ними.

Не может осуществление мероприятий банкротства быть объектом налогообложения, иное просто противоречит конституционному принципу равенства форм собственности, так как создает преимущество бюджету в борьбе с частноправовыми кредиторами за скудную конкурсную массу. Если бюджет до банкротства налогоплательщика недополучил должное, он вправе рассчитывать на пропорциональное удовлетворение наравне с иными пострадавшими субъектами. Появление же текущих налоговых требований, не связанных с реальной хозяйственной деятельностью должника, нарушает баланс и искажает пропорции распределения выручки с продажи имущества банкрота под прикрытием нового, но в действительности хорошо забытого реестрового требования налогового органа.

К текущему моменту горизонтальная (по регионам разрешения споров) и вертикальная (по уровню суда, на разрешение которого поднялся спор) география подобных решений о субординации налогового органа эпизодична и не свидетельствует о предрешенности вопроса для каждого должника-банкрота.

Применительно к налогу на прибыль организаций в связи с реализацией имущества банкрота на торгах Верховный суд соглашался[1] с допустимостью отнесения такого налога за реестр.

Остается надеяться, что Верховный суд РФ, когда и если до него доберется один из подобных кейсов в отношении сумм восстанавливаемого НДС, также будет руководствоваться целью института банкротства, определенной[2] Конституционным судом РФ как обеспечение гарантии баланса прав и законных интересов лиц, участвующих в деле о банкротстве, и в противовес уже имеющемуся массиву преференций налоговому органу займет позицию в поддержку концепции понижения очередности текущих требований об уплате обязательных платежей, если их возникновение связано непосредственно с реализацией мероприятий процедур несостоятельности.

[1] Определения № 303-ЭС19-10320 от 11.02.2020 по делу № А51-17152/2017, от 26.06.2020 № 303-ЭС19-10320(5) по делу № А51-17152/2017.

[2] Постановления от 22. 07.2002 № 14-П, от 19.12.2005 № 12-П.

07.2002 № 14-П, от 19.12.2005 № 12-П.

Что такое торговля претензиями о банкротстве?

Корпоративное банкротство — одна из самых неправильно понимаемых тем в деловом мире. Для большинства людей первыми словами, которые приходят на ум при чтении о компании, которая подала заявление о банкротстве по главе 11, обычно являются «неудача» и «убыток». Редко когда банкротство ассоциируется с таким словом, как «возможность».

Банкротство по главе 11 представляет собой сложный судебный процесс как для должников, так и для кредиторов. С таким количеством сложностей и непредсказуемых факторов, которые имеют место в ходе судебного разбирательства, глава 11 не всегда приводит к благоприятному восстановлению для вовлеченных сторон.

К счастью для Кредиторов, которые были вовлечены в волновые последствия бесконечного дела о банкротстве, является то, что есть другой вариант восстановления, который является более целесообразным. Это решение по восстановлению является менее известным аспектом в мире корпоративного банкротства — распространенной практикой, известной как «Торговля претензиями».

Предыстория главы 11 «Банкротство»

Прежде чем мы углубимся в конкретные факты и подробности о сделках с претензиями о банкротстве, мы хотели бы подготовить сцену к некоторому предыстории.

Когда компания, находящаяся в затруднительном финансовом положении, подает в суд заявление о защите от банкротства в соответствии с Главой 11, это событие не происходит изолированно. Его продавцы, поставщики, арендодатели, деловые партнеры, сотрудники, кредиторы и другие лица, у которых есть неоплаченные счета, заработная плата и неоплаченные счета на момент подачи главы 11, подвергаются неблагоприятному воздействию. С юридической точки зрения эти стороны, которые имеют право на получение платежа, вместе называются «Кредиторами», а компания из Главы 11, которая имеет эти неоплаченные долги, именуется «Должником».

В ходе обычного производства по делу о банкротстве Кредиторы отстаивают свое право на возмещение путем подачи Доказательства Требования к Должнику. В поданном «Требовании» прямо указаны суммы, причитающиеся Кредитору на основании их бухгалтерских записей, которые Должник обязан уплатить. Кредиторы обычно включают — вместе с поданной формой «Подтверждение требования» — подтверждающую документацию (т. е. контракты, счета-фактуры, договоры аренды и т. д.) в качестве доказательства заявления кредитора о банкротстве.

Кредиторы обычно включают — вместе с поданной формой «Подтверждение требования» — подтверждающую документацию (т. е. контракты, счета-фактуры, договоры аренды и т. д.) в качестве доказательства заявления кредитора о банкротстве.

После всего этого Кредиторы все еще должны ждать, пока дело о банкротстве Должника пройдет через судебный процесс, прежде чем их Претензии могут быть одобрены и платежи произведены. К сожалению, этот процесс может занять несколько лет, прежде чем Кредитор получит причитающуюся ему сумму.

Неопределенность в отношении возмещения ущерба кредитору

Возможности, предоставляемые торговлей претензиями, основаны на потенциальных рисках для Кредиторов, связанных с участием и продолжением процесса в соответствии с Главой 11. Кредиторам, стремящимся получить гарантии восстановления и финансовую уверенность, трудно предсказать исход банкротства. На эту неопределенность влияют несколько обязательных аспектов процесса, предусмотренного главой 11, и его процедурные зависимости, в том числе следующие:

Урегулирование претензий Ранние стадии банкротства по главе 11 начинаются с процесса примирения претензий. На этом этапе Должник представит в суд свои Списки активов и обязательств, в которых подробно изложены активы, обязательства, расходы, обязательства и долги компании перед Кредиторами и заинтересованными сторонами. Кредиторам предоставляется возможность ознакомиться с этими Списками на предмет точности и полноты перечисленных требований, а также подтвердить свое законное право на погашение, подав Доказательство требования, чтобы оспорить то, что было перечислено.

На этом этапе Должник представит в суд свои Списки активов и обязательств, в которых подробно изложены активы, обязательства, расходы, обязательства и долги компании перед Кредиторами и заинтересованными сторонами. Кредиторам предоставляется возможность ознакомиться с этими Списками на предмет точности и полноты перечисленных требований, а также подтвердить свое законное право на погашение, подав Доказательство требования, чтобы оспорить то, что было перечислено.

В рамках этого процесса примирения поданные претензии, которые являются мошенническими или недействительными, отклоняются судом. В то время как требования Кредитора, которые являются действительными, считаются разрешенными, если Подтверждение требования было подано или Должник не возражает против требования. Кроме того, Должник может продолжить подачу возражений по искам, чтобы признать их недействительными или отклонить их и тем самым уменьшить свои собственные обязательства для упрощения реструктуризации. Если возражение Должника удовлетворено, иск отклоняется судом, и Кредитор не может участвовать в распределении погашения из конкурсной массы Должника. Для Кредиторов возражение Должника и отклонение судом их требований может вызвать повышенное чувство неопределенности в отношении возможного возмещения.

Для Кредиторов возражение Должника и отклонение судом их требований может вызвать повышенное чувство неопределенности в отношении возможного возмещения.

Другим фактором, вызывающим неопределенность в отношении возмещения ущерба Кредитором, является приоритет требований о банкротстве — результат процесса классификации требований в главе 11, который определяет приоритет Кредитора в получении выплаты. Претензии с более высоким приоритетом или обеспеченные требования полностью выплачиваются из конкурсной массы Должника до того, как будут выплачены какие-либо требования с более низким уровнем приоритета. Необеспеченные требования и акционеры относятся к требованиям о банкротстве более низкого класса, и им часто выплачивается только процент от суммы их требований, предлагается альтернативная форма оплаты или вообще не выплачиваются выплаты.

План реорганизации Должника В течение 120 дней с даты подачи петиции Должник должен представить План реорганизации, в котором описывается, как он планирует реструктурировать и возродить более здоровую компанию. Тем не менее, они оставляют за собой право запросить продление, если это необходимо. Не только для Должника требуется время, чтобы сформулировать и представить План реорганизации, но и для Кредиторов, чтобы рассмотреть, проголосовать и утвердить условия Плана. Разногласия по плану являются обычным явлением, как и изменения содержащихся в нем условий. Для Кредиторов План определяет, когда, как и получают ли они платеж, и в результате становится весьма спорным. После одобрения Кредиторами суд по делам о банкротстве также должен утвердить План, прежде чем он сможет эффективно управляться.

Тем не менее, они оставляют за собой право запросить продление, если это необходимо. Не только для Должника требуется время, чтобы сформулировать и представить План реорганизации, но и для Кредиторов, чтобы рассмотреть, проголосовать и утвердить условия Плана. Разногласия по плану являются обычным явлением, как и изменения содержащихся в нем условий. Для Кредиторов План определяет, когда, как и получают ли они платеж, и в результате становится весьма спорным. После одобрения Кредиторами суд по делам о банкротстве также должен утвердить План, прежде чем он сможет эффективно управляться.

После получения судом утверждения Плана реорганизации начинается процесс разрешения претензий. Наконец, Должник может приступить к реализации утвержденного Плана и начать выплаты Кредиторам в последовательном порядке, определяемом их классом и уровнем старшинства. Даже на этом этапе Кредиторы с необеспеченными требованиями могут не получить платеж, если средства в конкурсной массе исчерпаны, или им могут быть предложены альтернативные формы правовой защиты по праву справедливости.

Даже после завершения дела о банкротстве Должникам могут потребоваться месяцы, чтобы начать распределять выплаты длинному списку Кредиторов, которым они должны. С такой большой неопределенностью, связанной с полным восстановлением после банкротства по главе 11, для Кредитора практически невозможно принимать какие-либо обоснованные решения для финансового благополучия своего собственного бизнеса.

Вот почему торговля претензиями о банкротстве предоставляет кредитору уникальную возможность возместить свои убытки и свести к минимуму неопределенность.

Торговля претензиями о банкротстве Определено

В качестве альтернативы длительному рассмотрению исков о банкротстве с возможностью затяжного судебного разбирательства Кредиторы могут монетизировать свои требования в обмен на немедленные денежные средства. Таким образом, «Торговля претензиями» описывает финансовую и юридическую сделку, посредством которой Кредитор продает и передает свое право собственности на Претензию о банкротстве другому лицу, чтобы получить немедленную денежную оплату от Покупателя своего требования.

Проще говоря, Кредитор продает свою дебиторскую задолженность в обмен на немедленные денежные средства от заинтересованного Покупателя. И в результате этой сделки официальное требование по данному долгу регистрируется в суде по делам о банкротстве и на законных основаниях переходит к Покупателю, который впоследствии берет на себя риск взыскания платежа с Должника.

В этом отношении дело о банкротстве должника по главе 11 предоставляет возможность. Возможность для Кредитора получить платеж, продав свое требование, и возможность для Покупателя приобрести требование Кредитора и потенциально извлечь выгоду из инвестиций в будущее Должника после Главы 11.

Происхождение торговли претензиями

Хотя официальной истории о происхождении торговли претензиями нет, первый известный случай произошел до того, как были написаны какие-либо федеральные постановления о банкротстве.

После Войны за независимость США в 18 веке 13 американских колоний-основателей были финансово неплатежеспособными после войны и задолжали тем, кто участвовал, таким как солдаты, фермеры и торговцы. Оппортунистические покупатели приобрели эти претензии к неплатежеспособным колониям по сниженным ценам в надежде в конечном итоге получить полное погашение при установлении нового американского правительства. Это первый исторически зарегистрированный случай торговли претензиями в США. [1]

Оппортунистические покупатели приобрели эти претензии к неплатежеспособным колониям по сниженным ценам в надежде в конечном итоге получить полное погашение при установлении нового американского правительства. Это первый исторически зарегистрированный случай торговли претензиями в США. [1]

Лишь много лет спустя были написаны федеральные законы, регулирующие банкротство. В 1978 году Конгресс принял Кодекс США о банкротстве, который проложил путь для развития рынка торговли претензиями в том виде, в каком мы его знаем сегодня. За последние 40 с лишним лет торговля требованиями о банкротстве стала важной возможностью как для кредиторов, так и для покупателей управлять рисками корпоративных банкротств.

Важно отметить, что торговля требованиями о банкротстве прямо не регулируется Кодексом о банкротстве. Механизм торговли претензиями регулируется Правилом о банкротстве 3001(e). Покупатели и кредиторы должны соблюдать эти процедуры, чтобы гарантировать, что права, принадлежащие первоначальному владельцу требования, будут эффективно переданы юридическому лицу, приобретающему требование. Несмотря на то, что в Кодексе о банкротстве есть некоторые общие положения, касающиеся процесса торговли претензиями, сделки в значительной степени контролируются с помощью более общих правовых принципов, договорного права и правил по борьбе с мошенничеством. Благодаря своей долгой истории практика торговли претензиями превратилась в процветающую отрасль.

Несмотря на то, что в Кодексе о банкротстве есть некоторые общие положения, касающиеся процесса торговли претензиями, сделки в значительной степени контролируются с помощью более общих правовых принципов, договорного права и правил по борьбе с мошенничеством. Благодаря своей долгой истории практика торговли претензиями превратилась в процветающую отрасль.

Кто участвует в торгах по делу о банкротстве?

В транзакционном процессе торговли требованиями о банкротстве в основном участвуют две стороны: покупатель и продавец. Как сторона-продавец, Кредитор продает свою непогашенную дебиторскую задолженность перед Должником в деле о банкротстве по главе 11. В качестве покупающей стороны фирма, торгующая претензиями о банкротстве, приобретает права требования Кредитора и право собственности у Кредитора в деле о банкротстве.

Так же, как кредиторами, участвующими в деле о банкротстве, может быть физическое лицо, компания или крупная корпорация, так и Покупатели — или продавцы требований о банкротстве — могут быть самых разных форм и размеров. Покупателем требования может быть хедж-фонд, торговое подразделение инвестиционного банка, частная инвестиционная компания или даже физическое лицо, имеющее лицензию аккредитованного инвестора. В некоторых случаях брокерская компания, торгующая претензиями (или связанные с ней компании, занимающиеся рассмотрением исков о банкротстве) также может быть привлечена в качестве «посредника» для ведения переговоров и облегчения сделки между сторонами.

Покупателем требования может быть хедж-фонд, торговое подразделение инвестиционного банка, частная инвестиционная компания или даже физическое лицо, имеющее лицензию аккредитованного инвестора. В некоторых случаях брокерская компания, торгующая претензиями (или связанные с ней компании, занимающиеся рассмотрением исков о банкротстве) также может быть привлечена в качестве «посредника» для ведения переговоров и облегчения сделки между сторонами.

Помимо покупателя и продавца, в процесс торговли претензиями могут быть вовлечены и другие стороны, такие как: юридические и финансовые консультанты, агенты по рассмотрению исков о банкротстве и суд по делам о банкротстве.

Юридические и финансовые консультанты обеих сторон могут быть привлечены для консультирования по сделке, оказания помощи в работе с судом по делам о банкротстве, оценки суммы требования, проведения должной осмотрительности, оказания других услуг по рассмотрению дел о банкротстве и обеспечения согласования всех интересов путем достижения договорное соглашение.

Не являясь стороной торгуемого требования, агент по рассмотрению требований о банкротстве может быть логистически вовлечен в качестве партнера Должника по контракту в рамках судебного дела о банкротстве и действовать в качестве утвержденного юридического администратора для Регистратора требований. Таким образом, передача претензий и судебные иски будут проходить через административные операции агента по рассмотрению исков о банкротстве.

Несмотря на то, что суд по делам о банкротстве не осуществляет надзор за деталями сделки по претензиям, переход требования в собственность официально регистрируется в суде, а должник по делу уведомляется. Любые юридические возражения, увольнения или изменения условий оплаты по требованиям рассматриваются и утверждаются судом по делам о банкротстве.

Каковы преимущества торговли претензиями?

Основным мотивом для Кредитора продать свое заявление о банкротстве является получение немедленной ликвидности наличными на безнадежном счете. Поскольку продолжительность дела о банкротстве по главе 11 легко может составлять 2 года или более с даты подачи ходатайства до реализации утвержденного судом Плана, монетизация требований о банкротстве устраняет риск временных задержек в ожидании завершения дела и распределения платежей. Экономия времени и доходы, полученные от торговли претензиями, позволяют Кредитору немедленно реинвестировать обратно в свою компанию и переориентироваться на рост.

Поскольку продолжительность дела о банкротстве по главе 11 легко может составлять 2 года или более с даты подачи ходатайства до реализации утвержденного судом Плана, монетизация требований о банкротстве устраняет риск временных задержек в ожидании завершения дела и распределения платежей. Экономия времени и доходы, полученные от торговли претензиями, позволяют Кредитору немедленно реинвестировать обратно в свою компанию и переориентироваться на рост.

Ниже приводится список из 4 дополнительных преимуществ для Кредиторов, которые могут быть получены от торговли требованиями о банкротстве:

Устранение риска взыскания

Необеспеченные кредиторы являются кредиторами с самым низким приоритетом и последними в очереди на получение выплат из конкурсной массы. Во многих делах о банкротстве возмещенная сумма для необеспеченных требований невелика или даже отсутствует, особенно после учета административных расходов и полной оплаты обеспеченных кредиторов с более высоким приоритетом и приоритетных требований. Выбор продажи требования о банкротстве заинтересованному покупателю за немедленные денежные средства позволяет вам обеспечить окончательное возмещение и избежать риска неопределенного исхода, ожидающего по завершении дела о банкротстве.

Выбор продажи требования о банкротстве заинтересованному покупателю за немедленные денежные средства позволяет вам обеспечить окончательное возмещение и избежать риска неопределенного исхода, ожидающего по завершении дела о банкротстве.

Устранение риска возмещения

Для Должников, которые не могут выполнить долговые обязательства всех своих Кредиторов денежными платежами, Должники нередко структурируют выплаты в форме векселей, акционерного капитала реорганизованного Должника, доли в кредиторе трасты или их комбинация. Для этих других форм оплаты, которые выпускаются, может быть сложно, долго и дорого преобразовать их в наличные деньги. Продажа иска о банкротстве устраняет риск получения неликвидного распределения или ценных бумаг за счет получения вместо этого наличных денег

Сокращение затрат времени и денег

Долгий и изнурительный процесс рассмотрения дел о банкротстве по главе 11 влечет за собой большое количество документов и переписку между Должником, судом по делам о банкротстве и Кредиторами. Это может еще больше усугубиться, если есть возражения, поданные жалобы, судебные запреты, судебные разбирательства или судебные слушания для участия в них. адвоката для рассмотрения дела и осуществления своих прав. Кредитор может минимизировать время, деньги и ценные ресурсы, которые используются для участия в процедуре банкротства, вместо этого продав свое требование о банкротстве.

Это может еще больше усугубиться, если есть возражения, поданные жалобы, судебные запреты, судебные разбирательства или судебные слушания для участия в них. адвоката для рассмотрения дела и осуществления своих прав. Кредитор может минимизировать время, деньги и ценные ресурсы, которые используются для участия в процедуре банкротства, вместо этого продав свое требование о банкротстве.

Выгода от налоговой экономии

Кредиторы часто могут получить налоговую выгоду, когда они продают свое заявление о банкротстве, особенно если оно продается за сумму, меньшую, чем первоначальная стоимость требования. Это делается путем применения убытка от неполученной части их дебиторской задолженности к их текущему доходу в их налоговых декларациях. Хотя налоговые вычеты за убыток могут быть возможными для Кредиторов, которые получают выплаты по требованиям от Должника, эти Кредиторы, которые остаются в деле вместо того, чтобы продавать свои требования, не могут сразу воспользоваться налоговыми льготами. Немедленная экономия на налогах является дополнительным преимуществом для кредиторов, когда речь идет о продаже иска о банкротстве.

Немедленная экономия на налогах является дополнительным преимуществом для кредиторов, когда речь идет о продаже иска о банкротстве.

Как сегодня работает процесс торговли претензиями?

На что может рассчитывать Кредитор при торговле иском о банкротстве? Торговля претензиями является сложной с юридической и финансовой точки зрения операцией. Поэтому процесс может отличаться от сделки к торговле.

Заявления о банкротстве могут быть проданы на всех стадиях дела по главе 11 и могут начаться сразу после подачи заявления о банкротстве. Торговля претензиями может продолжаться до тех пор, пока не будут произведены окончательные распределения, и даже после утверждения Плана реорганизации.

Претензии, которые успешно проданы, обычно следуют следующим основным процедурным шагам:

1. Подача Доказательства Претензии (Форма 410)

После того, как Должник подаст ходатайство в суд по делам о банкротстве, Кредиторы получат Уведомление о Банкротстве. Затем Должник представит свои Списки активов и обязательств, которые будут включать подробную информацию о требованиях о банкротстве каждого Кредитора. Если Кредитор возражает против того, как его требование представлено в Графиках, или хочет заявить о своем праве на погашение долга, Кредитор подает Доказательство требования (Форма 410) против своего Должника по Главе 11 Дело о банкротстве.

Если Кредитор возражает против того, как его требование представлено в Графиках, или хочет заявить о своем праве на погашение долга, Кредитор подает Доказательство требования (Форма 410) против своего Должника по Главе 11 Дело о банкротстве.

2. Перечень Требований о банкротстве для продажи

Вне дела о банкротстве Кредитор отдельно выставляет свое Требование на продажу путем поиска потенциальных Покупателей (или получает незапрошенное предложение непосредственно от Покупателя или косвенно через брокера о покупке их Требовать).

3. Покупатель связывается с Кредитором

Покупатель связывается с Кредитором, добиваясь заинтересованности в продаже своего Требования. Исторически это делалось вручную заинтересованными покупателями, которые связывались с ними по почте, телефону или электронной почте.

4. Предоставление дополнительной документации

После получения предложения, вызывающего интерес, Кредитора просят предоставить дополнительную подтверждающую документацию в дополнение к первоначальному Требованию. Это включает в себя ту же документацию, которая будет включена в Доказательство претензии, например, векселя, заказы на покупку, контракты, неоплаченные счета-фактуры, квитанции о доставке или соглашения об обеспечении. Другая соответствующая документация может включать ежемесячные отчеты, платежные ведомости и бухгалтерские книги.

Это включает в себя ту же документацию, которая будет включена в Доказательство претензии, например, векселя, заказы на покупку, контракты, неоплаченные счета-фактуры, квитанции о доставке или соглашения об обеспечении. Другая соответствующая документация может включать ежемесячные отчеты, платежные ведомости и бухгалтерские книги.

5. Покупатель проводит комплексную проверку

После того, как Кредитор проявит заинтересованность в продаже своего требования о банкротстве запрашивающему покупателю и предоставит подтверждающую документацию, покупатель проведет собственную комплексную проверку требования и дела о банкротстве Должника. Трейдеры требований о банкротстве обычно подтверждают, есть ли какие-либо незавершенные судебные разбирательства между должником и кредитором, и определяют, можно ли легко идентифицировать кредитора как цель уклонения от судебного разбирательства. Например, покупатель просматривает отчет о финансовых делах должника, в котором перечислены все организации, получившие платежи в течение 9 месяцев. 0 дней до подачи заявления о банкротстве.

0 дней до подачи заявления о банкротстве.

Кроме того, покупатель также получит представление о риске предпочтения и другие заверения от Кредитора, чтобы гарантировать, что он не был причастен к каким-либо неправомерным действиям, которые могли бы привести к отклонению или подчинению его требования о банкротстве.

6. Покупатель делает предложение

Затем Покупатель делает официальное предложение о покупке Кредитору.

Цены на иски о банкротстве могут варьироваться в зависимости от процедуры банкротства и определенных событий, происходящих в рамках дела.

7. Кредитор принимает предложение о покупке

После изучения предложения и консультаций с юридическими и финансовыми консультантами или представителями Кредитор официально принимает предложение о покупке.

8. Подтверждение сделки

Покупатель готовит и отправляет Кредитору подтверждение сделки, чтобы официально зафиксировать условия сделки и цену покупки. Торговое подтверждение будет содержать официальную письменную запись существенных условий согласованной продажи, включая следующее:

- Имя должника, название дела и номер дела

- Описание требования, сумма требования и номер требования

- Процентная ставка, используемая для определения покупной цены (обычно указывается в процентах от запланированной неоспоренной суммы требования)

- Другие особые условия сделки

Подтверждение сделки обычно включает подтверждение того, что продажа зависит от исполнения соглашения об «уступке права требования», которое считается приемлемым как покупателем, так и продавцом. Некоторые торговцы претензиями о банкротстве прилагают проект этого соглашения к торговому подтверждению.

Некоторые торговцы претензиями о банкротстве прилагают проект этого соглашения к торговому подтверждению.

9. Соглашение об уступке требования

Как только Покупатель и Кредитор соглашаются с условиями, изложенными в подтверждении сделки, они оба подписывают договорное соглашение, известное как соглашение об «уступке требования». Это соглашение будет содержать стандартные положения, которые зависят от следующего:

- Размер и характер требования

- Отношения между покупателем и продавцом

- Цена, уплачиваемая за требование

Затем кредиторы тщательно изучают это соглашение, чтобы убедиться, что что он не содержит каких-либо не подлежащих обсуждению или возражений условий, которые могли бы помешать закрытию сделки.

10. Кредитор подает заявление о передаче требования

Кредитор подает заявление о передаче требования («уступка требования») в суд по делам о банкротстве, чтобы официально передать право собственности на требование новому Покупателю.

11. Покупатель отправляет платеж

Затем Покупатель отправляет платеж Кредитору. Этот шаг также может быть выполнен до того, как Кредитор подаст в суд заявление о передаче требования.

12. Покупатель становится новым «Кредитором»

В судебном реестре Покупатель теперь указан как владелец требования к Должнику в незавершенном деле о банкротстве. Теперь Покупатель фактически является новым «Кредитором». Бывший Кредитор больше не имеет отношения к этому иску в деле о банкротстве, за исключением особых смягчающих обстоятельств, согласованных с Покупателем.

Как улучшить торговлю претензиями?

В типичном процессе торговли претензиями каждый из вышеупомянутых шагов инициируется самостоятельно и выполняется вручную. Кредитор и Покупатель обязаны сотрудничать друг с другом, чтобы сделка по претензиям стала успешной сделкой. Как и в случае с покупкой дома, этот процесс может быть довольно сложным, и на каждом шаге, выполняемом вручную, существует вероятность того, что сделка будет поставлена под угрозу. Традиционно большая часть процесса торговли претензиями осуществляется с помощью бумажных документов, подписей мокрыми чернилами, передачи по факсу и общения по телефону/почте.

Традиционно большая часть процесса торговли претензиями осуществляется с помощью бумажных документов, подписей мокрыми чернилами, передачи по факсу и общения по телефону/почте.

Сегодняшний процесс не только неэффективен и неудобен для обеих сторон, но также сопряжен с большими рисками и отсутствием прозрачности, что затрудняет получение денежного возмещения. В XCLAIM мы создали наш рынок требований о банкротстве в качестве централизованной платформы для цифровой связи кредиторов с проверенными покупателями и обеспечения безопасной и надежной онлайн-среды для эффективной торговли требованиями и быстрого возврата денежных средств.

Источники:

[1] Аарон Л. Хаммер, Майкл А. Брандесс, «Торговля претензиями: Дикий Запад глав 11», Журнал Американского института банкротства, август 2010 г.

Эффективное управление претензиями при банкротстве — планирование совместной работы и документация

Выпуск журнала:

Июль/август 1998 г.

Название столбца:

Темы оборота

Статья в журнале: 9 0214

Важный способ для специалистов по банкротству повысить ценность своим клиентам путем консультирования о процессе рассмотрения претензий и связанных с ним положений закона на ранней стадии дела. Пользуясь мораторием, наложенным в связи с банкротством, должник должен помнить, что выяснение досудебной задолженности является неотъемлемой частью разработки плана реорганизации или ликвидации. Должники и специалисты по банкротству могут упускать из виду управление претензиями до тех пор, пока кредиторы не поймут, что они теряют стоимость или не наступит временной кризис. Неправильное управление претензиями приводит к потере времени и потенциально огромным расходам. Успешное управление претензиями требует подготовки, руководства и делегирования технических задач соответствующему должнику или внешним специалистам.

Формирование кросс-функциональной команды

Первым шагом является формирование внутренней команды должника. В состав команды должны входить ключевое руководство, включая главного юрисконсульта, финансового директора и контролера, менеджера по рискам, а также сотрудников отдела кредиторской задолженности и внешних юристов по судебным разбирательствам. Очень важно определить, когда следует привлекать внешнего консультанта для разрешения особых видов претензий. Страховые претензии, включая ответственность и компенсацию работникам, являются примером областей, в которых может потребоваться техническая экспертиза, которой нет в компании.

В состав команды должны входить ключевое руководство, включая главного юрисконсульта, финансового директора и контролера, менеджера по рискам, а также сотрудников отдела кредиторской задолженности и внешних юристов по судебным разбирательствам. Очень важно определить, когда следует привлекать внешнего консультанта для разрешения особых видов претензий. Страховые претензии, включая ответственность и компенсацию работникам, являются примером областей, в которых может потребоваться техническая экспертиза, которой нет в компании.

Поскольку компания формирует внутреннюю команду, необходимо назначить одного человека из штата должника для контроля процесса. Ожидайте, что это будет работа на полный рабочий день и может не подходить для уже загруженного руководителя. Это лицо должно быть осведомлено и способно контролировать и участвовать в тщательном расследовании вспомогательных бухгалтерских записей. Обязанности могут включать все аспекты процесса управления претензиями, от графиков подачи заявок, управления согласованием претензий, предоставления информации для поддержки возражений по претензиям, работы со специалистами по делам для разрешения претензий и возможного распределения среди кредиторов. Этот человек будет координировать действия членов команды для решения всех возникающих проблем с претензиями, в том числе тех, которые выходят за рамки обычного ведения бизнеса (например, отказ в аренде и претензии сотрудников).

Этот человек будет координировать действия членов команды для решения всех возникающих проблем с претензиями, в том числе тех, которые выходят за рамки обычного ведения бизнеса (например, отказ в аренде и претензии сотрудников).

Подготовка графиков

Первым шагом в эффективном рассмотрении требований о банкротстве является подготовка списка обязательств, который поможет, а не помешает процессу. На этом этапе специалист по банкротству может дать ценный совет по организации ресурсов должника. Хотя это может показаться рутинной канцелярской задачей, опыт работы с тысячами исков на миллиарды долларов показывает, что качество исходных графиков определяет окончательную стоимость процесса рассмотрения исков с точки зрения времени и денег. Руководство часто недооценивает свою «вселенную» долгов, сосредотачиваясь на наиболее неотложных вопросах реструктуризации. Процесс планирования часто откладывается на второй план, пока руководство должника сосредоточено на текущем операционном и сопровождающем его финансовом кризисе.

Понимание положений Кодекса о банкротстве важно для эффективного подхода к процессу. По сути, графики представляют собой акт обоснованных требований должника. Запланированные требования классифицируются в соответствии с обеспеченным статусом и правилами приоритета, установленными Кодексом. Кроме того, запланированные суммы должны быть указаны в сноске, если должник считает их непогашенными, спорными или условными. В Кодексе говорится, что «доказательство требования считается поданным» в отношении любого долга, фигурирующего в таблицах, за исключением тех, которые отмечены в таблицах как спорные, условные или непогашенные [§1111(a)]. Правила о банкротстве предусматривают, что держатели требований, включенных в список спорных условных или ликвидируемых, в отношении которых впоследствии не представлено доказательств требования, не считаются кредиторами для целей всех распределений, произведенных в соответствии с планом реорганизации или ликвидации, и могут быть отклонены суд [Ф.Б. Р.П. 3003(с)(2)]. Неоспариваемые ликвидированные требования будут считаться разрешенными и иметь право на участие в плане, если соответствующая сторона в соответствии с законом не возражает [§ 502 (a)].

Р.П. 3003(с)(2)]. Неоспариваемые ликвидированные требования будут считаться разрешенными и иметь право на участие в плане, если соответствующая сторона в соответствии с законом не возражает [§ 502 (a)].

Бухгалтерский учет должника, как правило, неорганизован, ошибочен и не предназначен для бремени подачи заявления о банкротстве на системы и процедуры бухгалтерского учета. Таким образом, планирование ответственности требует тщательного анализа системы бухгалтерского учета на предмет недостатков и возникающих в результате упущений и неточностей. Если у должника четкий график, можно избежать большого количества дополнительной работы. Недостаток тщательности на этом этапе часто приводит к дополнительной работе и профессиональным гонорарам для создания и внесения поправок в расписания позже в процессе.

Долги, которые являются условными, непогашенными и спорными, часто неправильно понимаются в процессе или игнорируются. Прогнозирование исхода этих неопределенных требований может иметь важное значение для внутренней оценки потенциальных дивидендов кредитора и, следовательно, для обсуждения плана банкротства. Выявление претензий, которые в настоящее время не поддаются количественной оценке, таких как резервы компенсации работникам или гарантийные претензии, а также выявление спорных долгов, является важной частью подготовки графика.

Выявление претензий, которые в настоящее время не поддаются количественной оценке, таких как резервы компенсации работникам или гарантийные претензии, а также выявление спорных долгов, является важной частью подготовки графика.

Урегулирование претензий

После подготовки графиков основное внимание в процессе управления претензиями уделяется определению действительных сумм требований, поданных в суд по делам о банкротстве, и внедрению процесса согласования оспариваемых требований или возражений по ним. Можно ожидать, что кредиторы подадут недействительные или завышенные требования, которые необходимо будет отсеять. Должна поддерживаться надежная база данных претензий, чтобы сопоставлять претензии с запланированными суммами, выявлять отклонения и отслеживать согласование и разрешение. Сортировка данных позволит выявить самые большие расхождения между претензиями, поданными кредиторами, и графиками должника, а также поможет сосредоточить внимание группы по рассмотрению претензий на проблемных областях.

В то время как большинство судов будут заниматься подачей исков о банкротстве и вести первоначальный реестр таких исков, увеличение числа дел о «мега» банкротстве привело к тому, что суды все больше полагаются на сторонние фирмы, которые действуют в качестве агентов по претензиям для обработки заявлений кредитора. претензии. Несколько таких фирм эволюционировали от строгой регистрации требований к помощи должнику в сопоставлении требований с графиками, подготовке доказательств к возражениям по сводным требованиям, отслеживанию разрешения требований, уведомлению и подсчету бюллетеней по плану и оказанию помощи в процессе распределения. Суды могут даже потребовать от крупного должника нанять такую фирму. Эти фирмы будут наиболее эффективными, если они будут работать в тесном контакте с командой должника по претензиям.

Разрешение споров

Также крайне важно полагаться на методы ведения переговоров, которые минимизируют расходы должника. Должна быть сформирована группа сотрудников компании, знакомых с базой кредиторов, для согласования требований, которые не соответствуют запланированным суммам. Основной акцент должен быть сделан на примирении с правильным ответом, а не только с простым. Хотя параметры переговоров с кредиторами должны быть установлены на каждом уровне этой команды, упор на быстрое и справедливое урегулирование претензий имеет решающее значение. Такой подход приведет к большему удовлетворению кредиторов и снижению гонораров внешних специалистов. Позиция «давайте просто поделим разницу и пойдем домой» обычно приводит к более высоким требованиям к должнику и более низкому конечному доходу для всей базы кредиторов.

Основной акцент должен быть сделан на примирении с правильным ответом, а не только с простым. Хотя параметры переговоров с кредиторами должны быть установлены на каждом уровне этой команды, упор на быстрое и справедливое урегулирование претензий имеет решающее значение. Такой подход приведет к большему удовлетворению кредиторов и снижению гонораров внешних специалистов. Позиция «давайте просто поделим разницу и пойдем домой» обычно приводит к более высоким требованиям к должнику и более низкому конечному доходу для всей базы кредиторов.

Важным аспектом методологии быстрого и справедливого урегулирования является документация и поддержка должника. Как профессионал, очень важно помочь должнику в определении типов документации, которая может понадобиться для решения проблем с претензиями в будущем. К ним могут относиться контракты, заказы на поставку, подтверждение доставки, письменные планы платежей, кредитные разрешения, копии корпоративных политик в отношении платежей поставщиков и предметы, которые могут повлиять на баланс поставщика. Например, должник в сфере розничной торговли должен сохранять копии любых заказов на покупку, рекламных соглашений, доказательство любых предметов, принятых в качестве кредита на счете, доказательство выполнения любых рекламных соглашений и т. д. Чем больше документации хранится у должника на момент подачи, тем легче будет решить будущие проблемы с претензией.

Например, должник в сфере розничной торговли должен сохранять копии любых заказов на покупку, рекламных соглашений, доказательство любых предметов, принятых в качестве кредита на счете, доказательство выполнения любых рекламных соглашений и т. д. Чем больше документации хранится у должника на момент подачи, тем легче будет решить будущие проблемы с претензией.

Кросс-функциональная команда также важна для будущего разрешения претензий в случаях, когда соответствующая документация потеряна или уничтожена, или сотрудники уволились из компании. Эти члены команды могут иметь собственные или институциональные знания для отслеживания альтернативной документации и сотрудников. У них также могут быть существующие отношения с определенными заявителями, которые упрощают путь к мирному урегулированию требований кредиторов.

Хотя процесс примирения должен привести к разрешению большинства споров, некоторые кредиторы будут настаивать на том, чтобы их день в суде. Юрист по банкротству и команда должника разработают стратегию, которая обычно опирается на своевременную и точную информацию из документов должника. Еще раз, документация является ключом к успеху. В некоторых случаях переписка и документирование обычной деловой практики могут быть столь же важны, как и фактические заказы на поставку, счета-фактуры или другие подтверждающие претензии.

Еще раз, документация является ключом к успеху. В некоторых случаях переписка и документирование обычной деловой практики могут быть столь же важны, как и фактические заказы на поставку, счета-фактуры или другие подтверждающие претензии.

Альтернативное разрешение споров (ADR) — еще один эффективный инструмент для тех дел, в которых имеется большое количество заявителей с исками, связанными с телесными повреждениями, включая требования о компенсации работникам. ADR предоставляет заявителям, у которых есть претензии в отношении имущественной массы, но еще не подали иск в суд, подать свои претензии менее затратным и структурированным способом. Типичный процесс ADR может включать посредничество, арбитраж, а затем, если истец по-прежнему оспаривает необходимость увеличения суммы иска, он/она может подать иск в соответствующий суд.

ADR не только обеспечивает эффективный метод управления судебными делами, но также обеспечивает сторонний форум для разрешения споров, который обычно быстрее, чем судебное разбирательство дела. Суд может принять решение о наложении предела, сверх которого суд должен одобрить урегулирование. Это позволяет суду пересматривать все крупные расчеты; и дополнительная проверка помогает обеспечить последовательные расчеты.

Суд может принять решение о наложении предела, сверх которого суд должен одобрить урегулирование. Это позволяет суду пересматривать все крупные расчеты; и дополнительная проверка помогает обеспечить последовательные расчеты.

В Woodward & Lothrop Holdings Inc. et. др. (S.D.N.Y. 94 B 40222-4), ADR привела к быстрым и справедливым расчетам. Кроме того, более 150 претензий были урегулированы примерно в течение двух лет с начала процесса ADR, и ни один истец не возбудил судебного разбирательства.

Это всего лишь несколько советов, которые помогут сделать процесс администрирования претензий более плавным. Однако немногие из этих инструментов будут столь же эффективны без заблаговременного планирования, действий и командной работы. В долгосрочной перспективе надежные и полные графики имеют основополагающее значение для эффективного процесса рассмотрения претензий. Хорошо управляемая система согласования требований, переговоров и судебных разбирательств, возможно, необходима для успеха в деле о банкротстве.