VII. Обеспечение исполнения Контракта \ КонсультантПлюс

VII. Обеспечение исполнения Контракта

Вариант 1. 7.1. Обеспечение исполнения Контракта не устанавливается .

Вариант 2. Обеспечение исполнения Контракта устанавливается в размере, установленном частью 6 и частью 6.1 статьи 96 Федерального закона N 44-ФЗ.

В случае, если Контрактом предусмотрены отдельные этапы его исполнения, размер обеспечения исполнения Контракта в ходе исполнения Контракта подлежит уменьшению в порядке и случаях, которые предусмотрены пунктами 7.6 и 7.7 настоящего Контракта.

7.2. Исполнение Контракта обеспечивается предоставлением банковской гарантии, выданной банком и соответствующей требованиям статьи 45 Федерального закона N 44-ФЗ, или внесением денежных средств на указанный Заказчиком счет, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими Заказчику.

Срок действия банковской гарантии должен превышать предусмотренный Контрактом срок исполнения обязательств, которые должны быть обеспечены такой банковской гарантией, не менее чем на один месяц , в том числе в случае его изменения в соответствии со статьей 95 Федерального закона N 44-ФЗ.

7.3. Денежные средства, внесенные Исполнителем в качестве обеспечения исполнения Контракта, в том числе часть этих денежных средств в случае уменьшения размера обеспечения исполнения Контракта в соответствии с пунктами 7.1, 7.5 и 7.6 настоящего Контракта, возвращаются Исполнителю в течение срока, установленного частью 27 статьи 34 Федерального закона N 44-ФЗ, с даты выполнения Исполнителем обязательств, предусмотренных Контрактом (если такая форма обеспечения исполнения Контракта применяется Исполнителем).

7.4. Банковская гарантия, предоставленная в качестве обеспечения исполнения Контракта, должна содержать условие о праве Заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем пять рабочих дней не исполнено требование Заказчика об уплате денежной суммы по банковской гарантии, направленное до окончания срока действия банковской гарантии.

7.5. В ходе исполнения Контракта Исполнитель вправе изменить способ обеспечения исполнения Контракта и (или) предоставить Заказчику взамен ранее предоставленного обеспечения исполнения Контракта новое обеспечение исполнения Контракта, размер которого может быть уменьшен в порядке и случаях, которые предусмотрены пунктами 7. 6 и 7.7 настоящего Контракта.

6 и 7.7 настоящего Контракта.

7.6. Размер обеспечения исполнения Контракта уменьшается посредством направления Заказчиком информации об исполнении Исполнителем обязательств по оказанию услуг или об исполнении им отдельного этапа оказания услуги и стоимости исполненных обязательств для включения в реестр контрактов, предусмотренный статьей 103 Федерального закона N 44-ФЗ (далее — реестр контрактов). Уменьшение размера обеспечения исполнения Контракта производится пропорционально стоимости исполненных обязательств, приемка и оплата которых осуществлены в порядке и сроки, которые предусмотрены настоящим Контрактом. В случае, если обеспечение исполнения Контракта осуществляется путем предоставления банковской гарантии, требование Заказчика об уплате денежных сумм по этой гарантии может быть предъявлено в размере не более размера обеспечения исполнения Контракта, рассчитанного Заказчиком на основании информации об исполнении Контракта, размещенной в реестре контрактов. В случае, если обеспечение исполнения Контракта осуществляется путем внесения денежных средств на счет, указанный Заказчиком, по заявлению Исполнителя ему возвращаются Заказчиком в установленный в пункте 7. 3 настоящего Контракта срок денежные средства в сумме, на которую уменьшен размер обеспечения исполнения Контракта, рассчитанный Заказчиком на основании информации об исполнении Контракта, размещенной в реестре контрактов.

3 настоящего Контракта срок денежные средства в сумме, на которую уменьшен размер обеспечения исполнения Контракта, рассчитанный Заказчиком на основании информации об исполнении Контракта, размещенной в реестре контрактов.

7.7. Предусмотренное пунктами 7.1 и 7.5 настоящего Контракта уменьшение размера обеспечения исполнения Контракта осуществляется при условии отсутствия неисполненных Исполнителем требований об уплате неустоек (штрафов, пеней), предъявленных Заказчиком в соответствии с разделом XI настоящего Контракта, а также приемки Заказчиком оказанных услуг (их результатов), результатов отдельного этапа исполнения Контракта в объеме выплаченного аванса (если Контрактом предусмотрена выплата аванса), либо в объеме, превышающем выплаченный аванс (если в соответствии с законодательством Российской Федерации расчеты по контракту в части выплаты подлежат казначейскому сопровождению). Такое уменьшение не допускается в случаях, определяемых Правительством Российской Федерации в целях обеспечения обороноспособности и безопасности государства, защиты здоровья, прав и законных интересов граждан Российской Федерации.

7.8. В случае отзыва в соответствии с законодательством Российской Федерации у банка, предоставившего банковскую гарантию в качестве обеспечения исполнения Контракта, лицензии на осуществление банковских операций, Исполнитель обязан предоставить новое обеспечение исполнения Контракта не позднее одного месяца со дня надлежащего уведомления Заказчиком Исполнителя о необходимости предоставить соответствующее обеспечение. Размер такого обеспечения может быть уменьшен в порядке и случаях, которые предусмотрены пунктами 7.1, 7.5, 7.6 и 7.7 настоящего Контракта.

За каждый день просрочки исполнения Исполнителем обязательства, предусмотренного настоящим пунктом, начисляется пеня в размере, определенном в порядке, установленном в соответствии с пунктом 11.3 настоящего Контракта.

7.9. Уменьшение в соответствии с пунктами 7.1 и 7.5 настоящего Контракта размера обеспечения исполнения Контракта, предоставленного в виде банковской гарантии, осуществляется Заказчиком путем отказа от части своих прав по этой гарантии. При этом датой такого отказа признается дата включения предусмотренной пунктом 7.6 настоящего Контракта информации в реестр контрактов.

При этом датой такого отказа признается дата включения предусмотренной пунктом 7.6 настоящего Контракта информации в реестр контрактов.

7.10. В случае предоставления нового обеспечения исполнения Контракта в соответствии с пунктами 7.5 и 7.8 настоящего Контракта возврат банковской гарантии Заказчиком гаранту, предоставившему указанную банковскую гарантию, не осуществляется, взыскание по ней не производится.

7.11. Исполнитель в соответствии с пунктом 1 части 1 статьи 30 Федерального закона N 44-ФЗ освобождается от предоставления обеспечения исполнения контракта, в том числе с учетом положений статьи 37 Федерального закона N 44-ФЗ об обеспечении гарантийных обязательств, в случае предоставления таким участником закупки информации, содержащейся в реестре контрактов, заключенных заказчиками, и подтверждающей исполнение таким участником (без учета правопреемства) в течение трех лет до даты подачи заявки на участие в закупке трех контрактов, исполненных без применения к такому участнику неустоек (штрафов, пеней). Такая информация представляется участником закупки до заключения контракта в случаях, установленных Федеральным законом N 44-ФЗ для предоставления обеспечения исполнения контракта. При этом сумма цен таких контрактов должна составлять не менее начальной (максимальной) цены контракта, указанной в извещении об осуществлении закупки и документации о закупке.

Такая информация представляется участником закупки до заключения контракта в случаях, установленных Федеральным законом N 44-ФЗ для предоставления обеспечения исполнения контракта. При этом сумма цен таких контрактов должна составлять не менее начальной (максимальной) цены контракта, указанной в извещении об осуществлении закупки и документации о закупке.

Факторинг и банковская гарантия: отличия

Факторинг и банковская гарантия – разные инструменты. Однако, у них может быть одна цель: они позволяют обезопасить сделку между покупателем и поставщиком.

-

Что такое факторинг

- Определение

- Участники

-

Преимущества

- Для поставщика

- Для покупателя

-

Что такое банковская гаранти

- Определение

- Участники

-

Преимущества

- Для поставщика

- Для покупателя

-

Отличия факторинга и банковской гарантии

- В чём разница для покупателя?

- В чём разница для поставщика?

Что такое факторинг

Определение

Факторинг – это комплекс услуг, ориентированный на поставщиков, которые реализуют товары или услуги с отсрочкой платежа.

- получать быстрое финансирование под уступку денежного требования;

- эффективнее управлять дебиторской задолженностью;

- снизить риск неплатежа со стороны покупателя.

Основная задача факторинга – получить (предоставить) оплату за поставку товара / услуги сразу, не дожидаясь окончания контрактной отсрочки.

Участники

Договор факторинга заключается между поставщиком и фактором (любой финансовой организацией – банком, факторинговой компанией). Покупатель участвует в процессе, но не может влиять на условия договора.

Преимущества

Для поставщика

Для покупателя

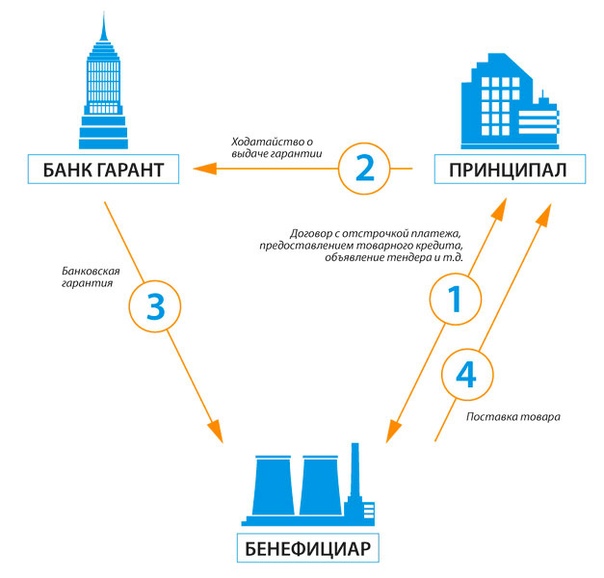

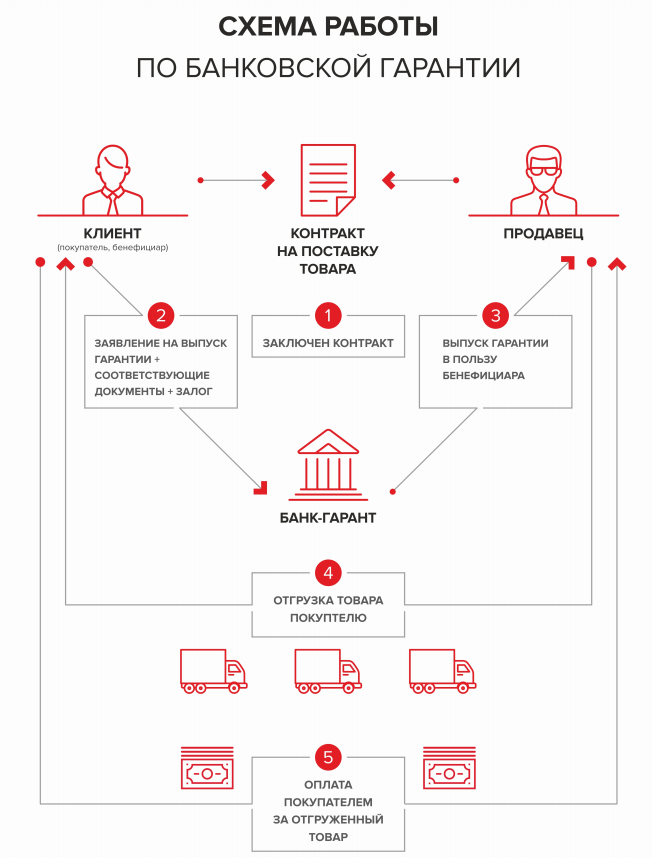

Что такое банковская гарантия

Определение

Банковская гарантия – это поручительство финансовой компании за исполнение должником финансовых обязательств, которые

возникают в различных обстоятельствах: при покупке товаров или услуг, при заключении договора, при получении аванса, при

участии в тендере и пр.

Участники

Договор на получение банковской гарантии заключается между клиентом (принципалом) и гарантом (банком или иной финансовой организацией). Контрагент клиента (бенефициар) также участвует в процессе, но косвенно, получая деньги от гаранта в случае невыполнения принципалом обязательств, предусмотренных банковской гарантией.

В сделке между поставщиком и покупателем банковская гарантия используется для подстраховки последнего. Принципалом будет поставщик, а бенефициаром – покупатель.

Затребовав банковскую гарантию, покупатель убеждается, что у поставщика точно будут средства, чтобы вернуть оплату или возместить ущерб (покупатель страхует риски) в случае невыполнения обязательств по договору.

Преимущества

Для поставщика

- Повышение конкурентоспособности

- Избежание репутационных рисков

Для покупателя

- Получение гарантии благонадёжности

- Обеспечение финансовой стабильности

Отличия факторинга и банковской гарантии

Факторинг и банковская гарантия – это два абсолютно разных инструмента, которые закрывают различные потребности бизнеса.

Первое, чем факторинг отличается от банковской гарантии, – это сфера использования. Факторинг подходит только компаниям с определённой моделью бизнеса (производителям и поставщикам, реализующим товары или услуги по постоплате с отсрочкой платежа в сфере B2B), а банковская гарантия – инструмент, который доступен компаниям в любой сфере.

В чём разница для покупателя?

Благодаря факторингу, покупатель получает от поставщика комфортную отсрочку. Банковская гарантия помогает ему с финансовыми рисками – если сделка сорвётся или поставщик нарушит обязательства, он точно вернёт деньги.

В чём разница для поставщика?

Факторинг даёт быстрое финансирование для стабилизации компании в размере долга дебитора.

Банковская гарантия позволяет не замораживать свои оборотные средства, чтобы обеспечить сделку, – в случае невыполнения

условий поставки банк поможет рассчитаться с покупателем и предложит условия возврата, которые не нарушат стабильность

бизнеса.

Факторинг не мешает параллельно получить банковскую гарантию – поставщик может использовать оба инструмента и подстраховать не только себя, но и покупателя. Имея обеспечение, он становится надёжным партнёром и может рассчитывать на лояльность крупных покупателей.

Выбирая факторинг, вы снимаете с себя все проблемы, связанные с дебиторской задолженностью от покупателей, сокращаете финансовый цикл и получаете больше свободных средств для дальнейшего развития бизнеса.

Используйте СберФакторинг из любой точки России без визитов в офис. Чтобы узнать условия для вашей компании, оставьте заявку. Потребуется указать только ваше имя, телефон и ИНН компании.

Пожалуйста, оцените эту статью

Спасибо за оценку!Расскажите, что вам не понравилось в статье?

Банковские гарантии и обеспечение — Предприятия

Обеспечение и банковские гарантии являются банковскими инструментами, безотзывно обеспечивающими выполнение финансовых и коммерческих обязательств. Таким образом, они гарантируют платеж, полученный вашей компанией в отношении третьих лиц.

Таким образом, они гарантируют платеж, полученный вашей компанией в отношении третьих лиц.

Залог или банковская гарантия представляют собой забалансовый риск. В отличие от кредита или займа, он не влечет за собой немедленную выдачу наличных из банка, но может произойти в будущем, если его исполнит третье лицо. В этот момент Банк потребует от поручителя возместить исполненную сумму.

В обмен на взятый на себя риск MoraBanc обычно применяет (обычно) ежеквартальную комиссию, основанную на гарантированной сумме, и комиссию за открытие после оформления первоначальной гарантии.

MoraBanc предлагает вам два различных вида обеспечения, которые можно адаптировать к вашим потребностям.

Узнать больше

Виды обеспечения

- Гарантии или обеспечение, обеспечивающие выполнение хозяйственного обязательства. Будущие платежи поставщику, платежи по кредиту или кредиту, уплата налогов…

- Гарантии или залог, обеспечивающие финансовую ответственность перед третьими лицами путем выполнения определенных требований.

Технические гарантии (надлежащее функционирование техники, торги и завершение работ), гарантии предоплаты…

Технические гарантии (надлежащее функционирование техники, торги и завершение работ), гарантии предоплаты…

Технические гарантии (надлежащее функционирование техники, торги и завершение работ), гарантии предоплаты…

Технические гарантии (надлежащее функционирование техники, торги и завершение работ), гарантии предоплаты…Рассмотрение заявки в течение максимум 7 дней при условии предоставления всех необходимых документов.

Если вам нужна дополнительная информация, пожалуйста, свяжитесь с вашим персональным менеджером.

См. необходимые документы

Необходимые документы

Для того, чтобы правильно изучить вашу заявку на кредитную операцию, вашему менеджеру по работе с клиентами необходимо предоставить минимум необходимой документации.

Минимальная необходимая документация для оценки залога

В случае компаний с юридическими лицами (публичные компании с ограниченной ответственностью, частные компании с ограниченной текущий год).

От вас также могут потребовать представить последние расчеты по корпоративному налогу и IGI (эквивалент НДС), а также взносы ваших сотрудников в CASS, чтобы убедиться, что эти налоговые обязательства уплачены своевременно.

При необходимости Банк также может запросить дополнительную информацию для проведения надлежащего имущественного, экономического и финансового анализа Вашей компании.

Кроме того, в этом конкретном случае нам потребуется информация или документы, подтверждающие цель гарантии.

Применить

Напишите нам и мы свяжемся с вами.

Политика конфиденциальности

Информация об обработке персональных данных

В соответствии с Законом 15/2003 от 18 декабря о защите персональных данных клиент разрешает, чтобы личные данные заявителя, введенные в этой форме, были включены в файлы, принадлежащие и управляемый MORA BANC GRUP, SA – MORA BANC, SAU (далее именуемый «MoraBanc») для обработки запрошенной услуги и, при необходимости, для выполнения окончательно заключенных договоров, а также для обеспечения правильных операционных процедур.

Заявитель прямо уполномочивает MoraBanc направлять ему/ей коммерческие и рекламные сообщения о продуктах и услугах, а также информацию о самом Банке, социальной или иной деятельности в печатном виде по почте или с помощью электронных средств (среди прочего, короткие сообщения (SMS) на мобильные телефоны, электронная почта и др.

Факт заполнения данной формы означает, что заявитель признает, что предоставленная информация и персональные данные являются достоверными, точными и правильными; в противном случае MoraBanc снимает с себя всякую ответственность за недостоверность или правильность данных.

Заявитель разрешает передачу или совместное использование предоставленных данных третьим лицам, входящим в бизнес-группу MoraBanc, организациям, которые в основном активны в финансовом, страховом и сервисном секторах. Заявитель считается проинформированным об этой передаче информации посредством настоящего пункта. Заявитель соглашается с тем, что ему может быть отправлена информация о любом продукте или услуге, продаваемой этими компаниями.

Менеджером по обработке данных является MoraBanc. Заявитель настоящим уведомляется о том, что права на доступ, исправление, удаление или возражение могут осуществляться в сроки, установленные действующим законодательством.

- Имя*

- Фамилия**

- Электронная почта*

- Телефон (дополнительно)*

- País de residencia *:*

Страна проживания*:АндорраИспания/ФранцияОстальной мир

90 084 - ¿Eres cliente de MoraBanc? *:*

Являетесь ли вы клиентом MoraBanc?*:ДаНет

- Oficina de preferences*

Бюро предпочтений*MoraBanc Meritxell 96MoraBanc CanilloMoraBanc EncampMoraBanc EscaldesMoraBanc La MassanaMoraBanc OrdinoMoraBanc Pas de la Casa MoraBanc Sant Julià de Lòria

- Комментарии*

Mora Banc Grup, SA , юридический адрес: Av. Meritxell 96, AD500 Андорра-ла-Велья является контролером ваших личных данных, содержащихся в этой форме, для обработки вашего запроса. Вы можете в любое время получить доступ, исправить, удалить, ограничить, возразить, запросить перенос ваших данных и отозвать свое согласие, отправив нам электронное письмо по адресу: [email protected]. Для получения дополнительной информации об обработке персональных данных Mora Banc Grup, SA см.

Политику конфиденциальности на нашем веб-сайте.- Юридическая консультация*

- Я проинформирован о Политике конфиденциальности на сайте.

- CAPTCHA

Политику конфиденциальности на нашем веб-сайте.

Политику конфиденциальности на нашем веб-сайте.Или позвоните нам по телефону +376 88 48 84

Вы бы предпочли нанести нам визит?

Найдите ближайший офис.

Гарантия против залога | UpCounsel 2023

Личная гарантия обещает вернуть кредит, в то время как обеспечение представляет собой товар или принадлежащий вам актив, который вы используете в качестве обеспечения по кредиту.3 min read

Обновлено 30 октября 2020 г.:

Гарантия и залог — в чем разница? Личная гарантия — это подписанный документ, который обещает вернуть кредит в случае дефолта вашего бизнеса. Залог — это товар или принадлежащий вам актив, который вы используете для обеспечения кредита в случае дефолта вашего бизнеса.

Общие сведения о личных гарантиях, залоге и залогах

Если вы не выплатите кредит и кредитор решит принять меры, личная гарантия позволит кредитору конфисковать ваши личные активы. Подобно ипотеке или автокредиту, кредитор будет удерживать право собственности на дом или автомобиль до тех пор, пока долг не будет полностью выплачен.

Часто при предоставлении кредита для малого бизнеса кредиторы требуют какой-либо залог. Считайте это формой временного владения вашим активом на время погашения кредита. Чтобы уточнить, это означает, что вы разрешаете кредитору завладеть вашим залогом, чтобы покрыть долг в случае дефолта по кредиту.

Кредиторы имеют спецификации форм залога, которые соответствуют требованиям. Например, активы должны обеспечивать следующее:

- Кредитор может легко их оценить.

- Кредитору легко ликвидировать.

Залоговое удержание — публичное уведомление о задолженности, размещенное кредитором. В случае, если физическое лицо не может заплатить кредитору, залоговое право позволяет кредитору предъявить иск для взыскания непогашенного долга. Если кредитор выигрывает, залоговое удержание по закону позволяет им конфисковать ваши личные активы для покрытия долга. Кредиторы используют залог, залоговое удержание и личные гарантии, чтобы свести к минимуму риск потери в случае невыполнения обязательств по кредиту.

Если кредитор выигрывает, залоговое удержание по закону позволяет им конфисковать ваши личные активы для покрытия долга. Кредиторы используют залог, залоговое удержание и личные гарантии, чтобы свести к минимуму риск потери в случае невыполнения обязательств по кредиту.

Что такое личная гарантия и как ее согласовать?

Личная гарантия — это обещание выплатить кредит кредитору, обеспеченное личными активами. При оформлении бизнес-кредита ваш кредитор обычно просит вас подписать документ, подтверждающий, что вы лично погасите кредит, если ваша компания обанкротится.

В случае, если бизнес не может погасить кредит, личная гарантия дает кредитору разрешение на ликвидацию личного имущества, используемого для покрытия долга. Как правило, это такие предметы, как автомобиль, дом и личные средства с частного банковского счета.

Личная гарантия против залога против залогов

Важно понимать терминологию, связанную с бизнес-кредитами. Как владелец бизнеса, с этим процессом связаны три ключевых термина:

- Личная гарантия : Это подписанное обещание, в котором говорится, что вы погасите свой кредит за счет личных активов, которые юридически не защищены от кредиторов.

- Залог : В случае дефолта или банкротства предприятия залогом является конкретный актив или активы, заложенные в качестве обеспечения погашения заемного кредита. Кредитор имеет право изъять залог и продать его, чтобы вернуть заемные средства. Например, обеспечением могут быть личные активы, такие как автомобили и дома, бизнес-активы, такие как оборудование и машины, или их комбинация.

- Залоговое удержание : юридический метод, с помощью которого кредитор может завладеть вашим залогом в случае, если ваш бизнес обанкротится и вы не сможете погасить кредит. Например, если ваш дом был заявлен в качестве залога по кредиту, кредитор наложит на него залог в соответствии с Единым коммерческим кодексом (UCC).

Крупные кредиты обеспечиваются как личной гарантией, так и залогом. Если вы самостоятельно оформляете кредит с личным залогом и не выполняете обязательства по нему, то кредитор, как правило, лишает залога и пытается взыскать остаток с вас лично. Помните, что если другое юридическое или физическое лицо гарантирует ваш кредит, то эта сторона также несет личную ответственность за сумму страхового долга. Однако, если речь идет о залоге, кредитор сначала лишает его права выкупа и пытается получить средства от вас и любых других сторон, связанных с кредитом.

Помните, что если другое юридическое или физическое лицо гарантирует ваш кредит, то эта сторона также несет личную ответственность за сумму страхового долга. Однако, если речь идет о залоге, кредитор сначала лишает его права выкупа и пытается получить средства от вас и любых других сторон, связанных с кредитом.

Учтите, что если вы подписываете личную гарантию при получении бизнес-кредита, вы, по сути, соглашаетесь выплатить кредит, используя личные активы, если бизнес не может его выплатить. Однако, если вы не подписываете личную гарантию и вместо этого используете залог, то кредитор может взыскать залог и предъявить иск компании за оставшиеся средства, но личное имущество не может быть конфисковано.

Если вам нужна помощь в определении разницы между гарантией и обеспечением, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.