Что такое банковская гарантия простыми словами

В процессе оформления обязательств между банком и компанией-клиентом часто используется банковская гарантия. Это минимизирует риски бизнеса от невыполнения условий контракта другой стороной. Услуга предоставляется во всех крупных банках. Рассмотрим понятие банковской гарантии, а также стороны, принимающие участие в процедуре.

Понятие банковской гарантии

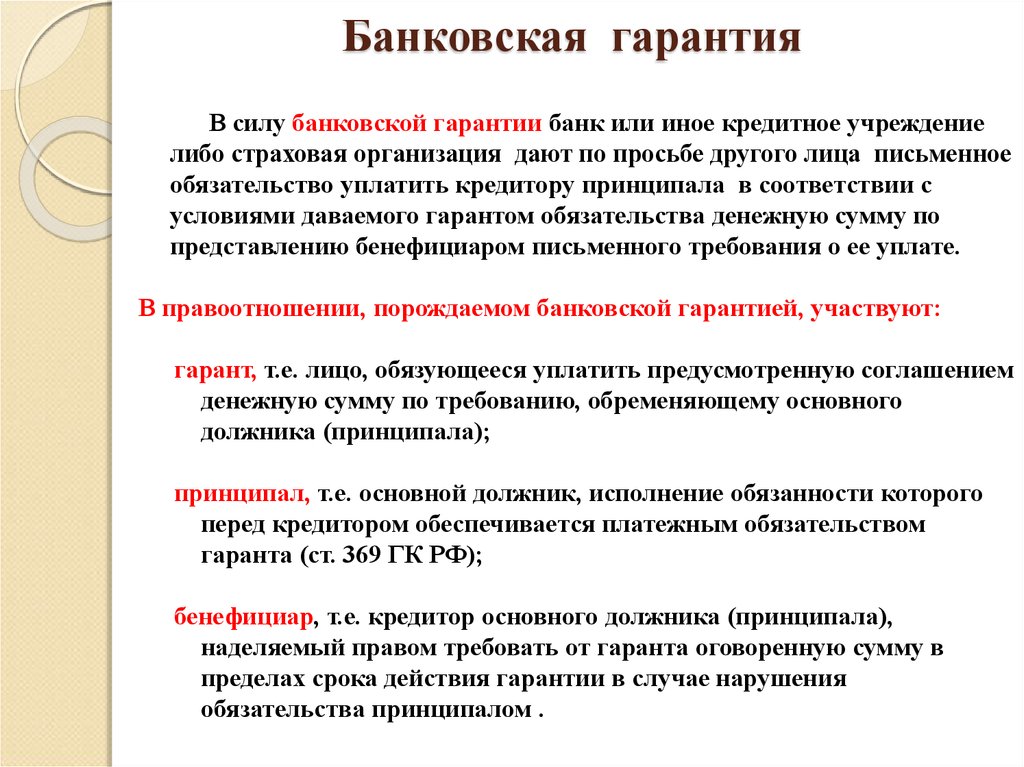

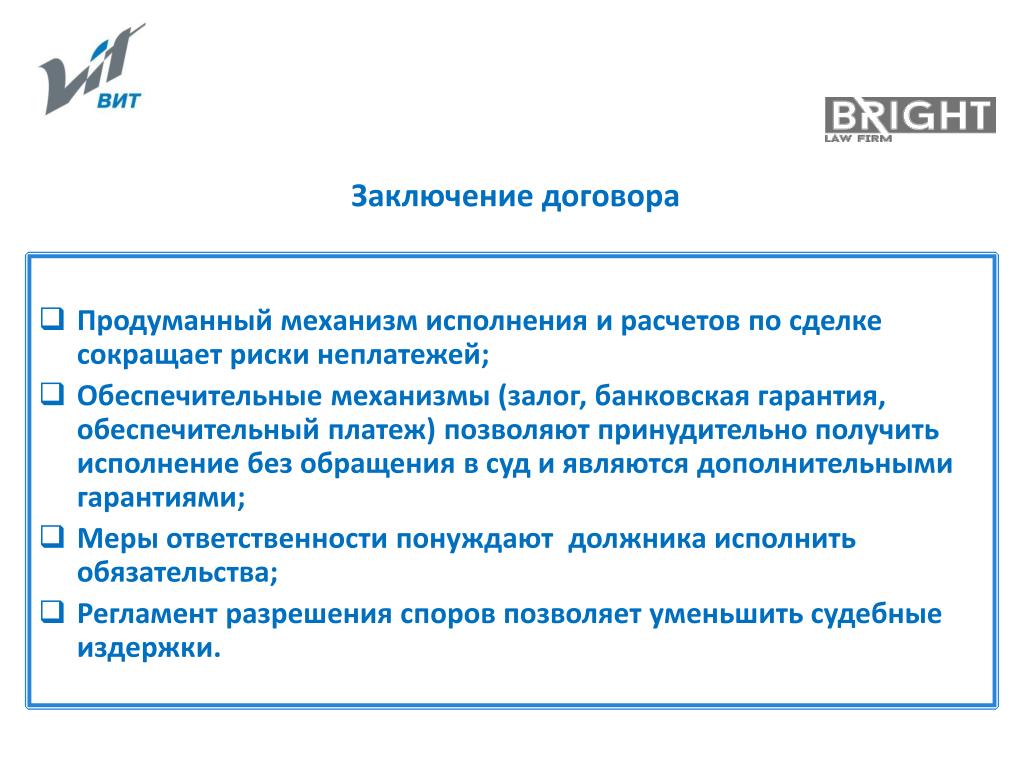

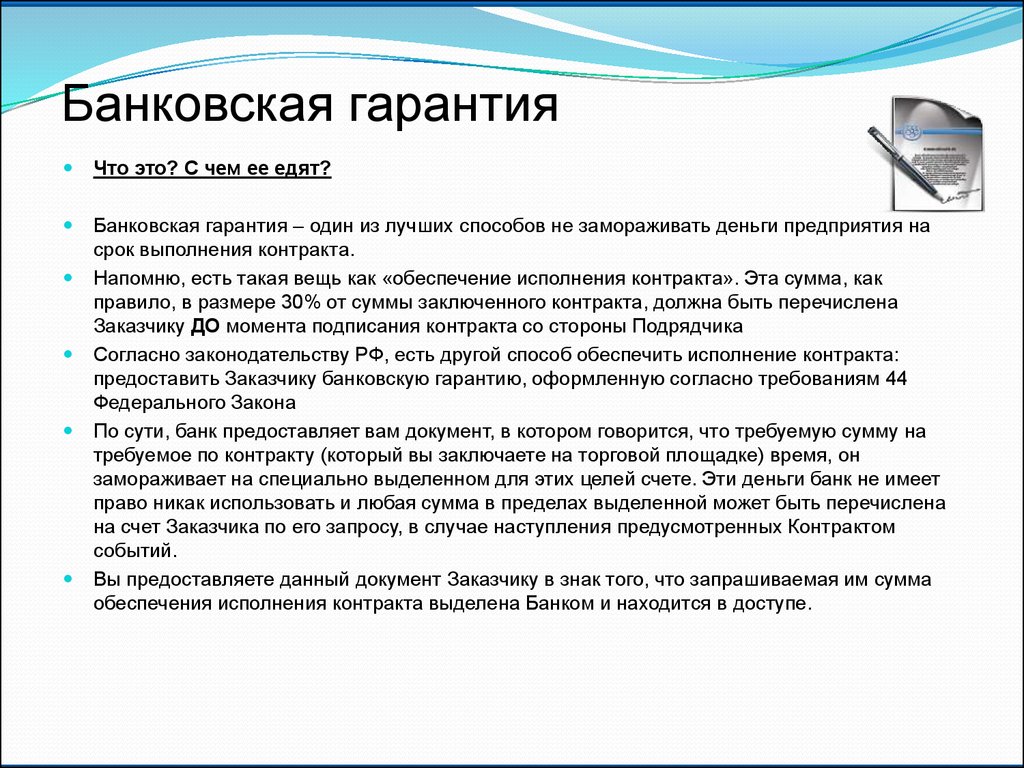

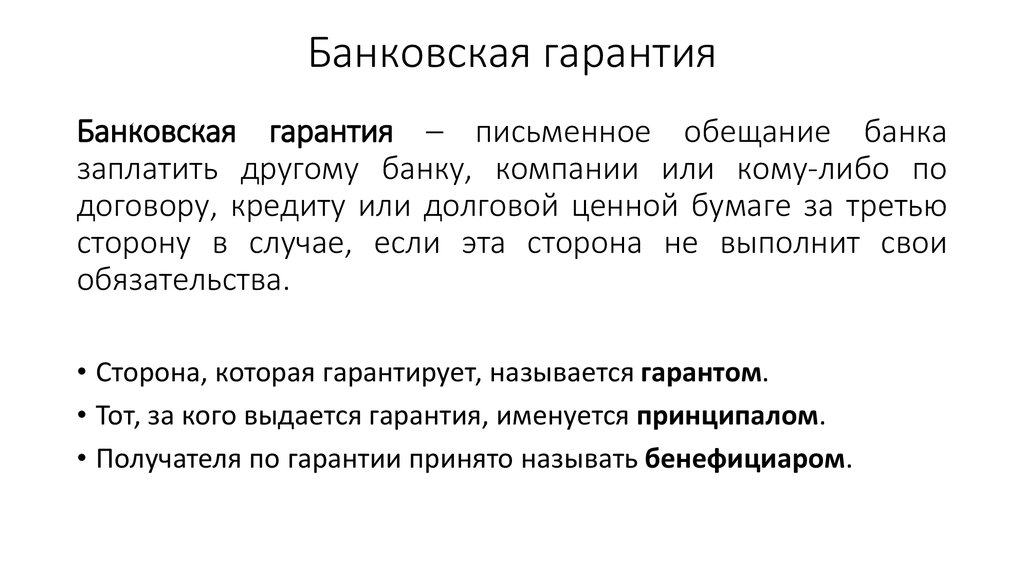

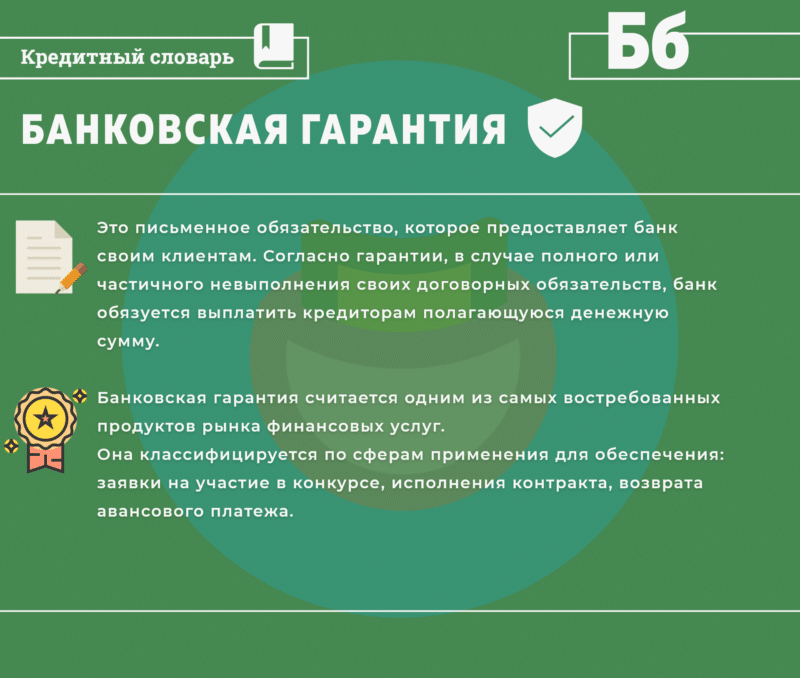

О банковской гарантии говорят, когда банк поручается за выполнение обязательств одной стороны, согласно заключаемому соглашению. Если эта сторона отказывается от обязательств, исполнить условия контракта обязан банк — гарант. Банковские гарантии используют довольно часто, например, в таких ситуациях:

- организация коммерческих закупок и тендеров;

- проведение конкурентных государственных закупок;

- привлечение поручителей заемщика в процессе кредитования;

- возврат суммы аванса.

Документальное оформление БГ регламентируется статьями 368-379 ГК РФ. В них прописаны все законодательные нормы, согласно которым устанавливаются отношения между сторонами договора, степень их ответственности, перечень прав и обязанностей.

В них прописаны все законодательные нормы, согласно которым устанавливаются отношения между сторонами договора, степень их ответственности, перечень прав и обязанностей.

Часто оформление БГ происходит между двумя предприятиями. Это могут быть частные организации или государственные структуры.

Помимо гаранта исполнения обязательств, дополнительное предназначение БГ:

- упрощенная процедура возврата НДС;

- возможность отсрочить платеж при закупке оборудования;

- отсроченный платеж по уплате пошлины на таможне.

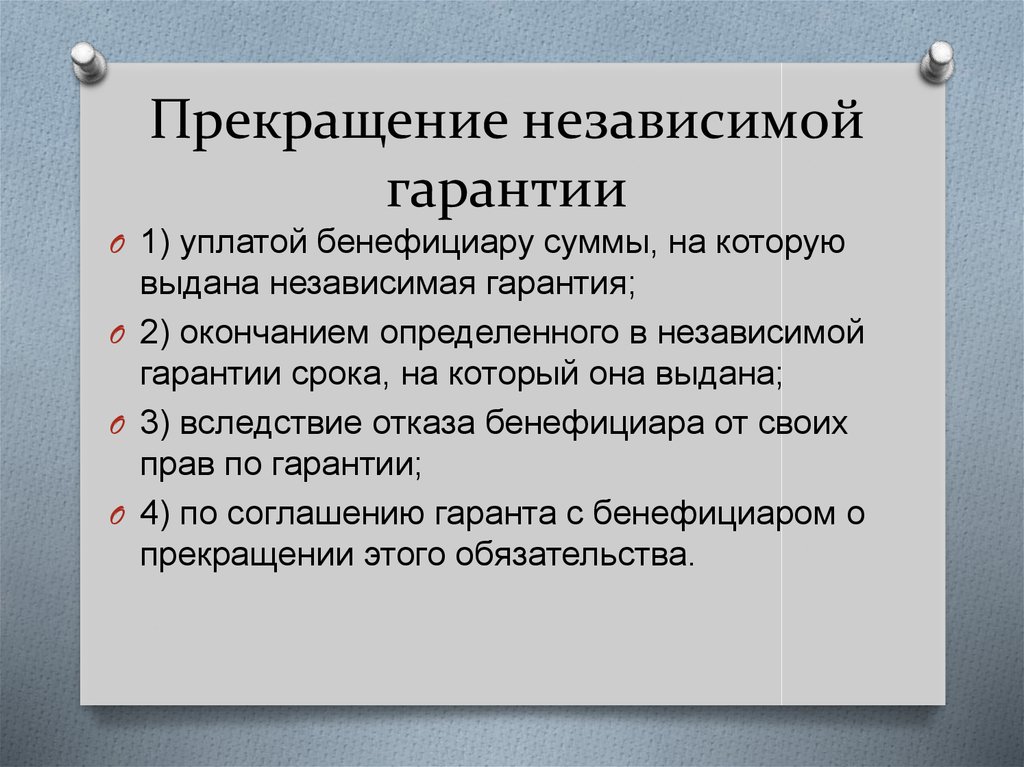

Гарантия существует в 2 формах:

- Отзывной, когда стороны могут отозвать обязательства (самостоятельно или по договоренности).

- Безотзывной, когда у сторон нет права отзыва обязательства ни по соглашению сторон, ни самостоятельно.

Принцип работы

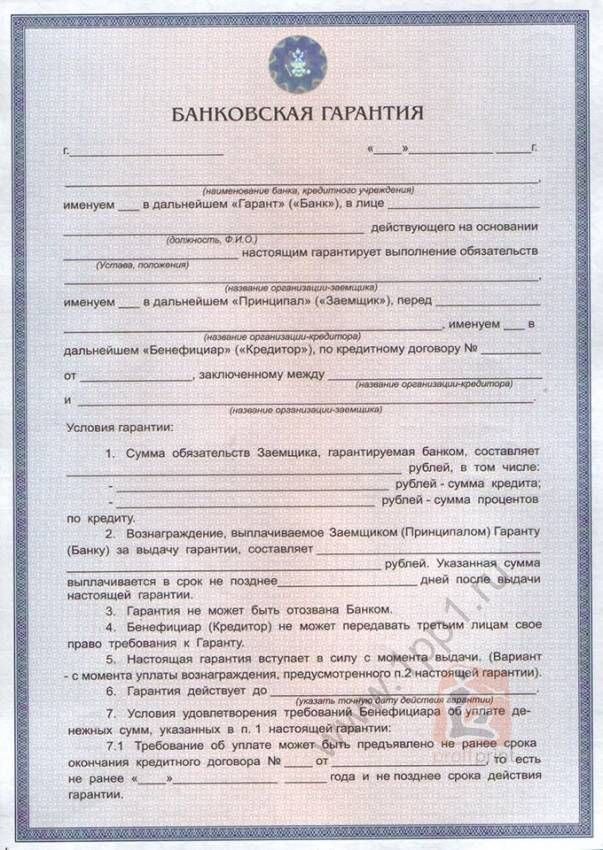

Схема работы БГ на коммерческих условиях такая: финансовое учреждение (гарант) берет на себя обязательства исполнить условия сделки, если этого не сделает одна из сторон по поручительству. Оформление БГ осуществляется в виде договора, в котором прописывается денежная сумма, подлежащая уплате продавцу или кредитору.

Оформление БГ осуществляется в виде договора, в котором прописывается денежная сумма, подлежащая уплате продавцу или кредитору.

Выгода независимого вида гарантии очевидна для обеих сторон, подписывающих соглашение. Поручителю выплачиваются деньги за оказанные услуги, кредитору — денежная сумма, подлежащая уплате. Покупателю же передается товар на выгодных для него условиях. Иногда по гарантии можно подписать соглашение для постройки недвижимости или проведение ремонтных работ, к примеру, когда осуществляется государственная закупка.

Гарант (сторона, берущая на себя обязательства) несет минимальные риски, т.к. по каждому клиенту проводится тщательная проверка. Помимо этого часто банк требует денежное обеспечение, залог или поручительство третьего лица для предоставления гарантии. Это обычная практика в процессе получения кредита, но отличие гарантии в том, что участнику, за которого поручается гарант, не положены никакие деньги.

Участники сделки

Гарантийные обязательства оформляются с участием трёх сторон:

- принципала — того, кому нужна гарантия;

- бенефициара — того, кому положена денежная выплата в рамках действия гарантии;

- гаранта — того, кто должен заплатить деньги бенефициару, если принципал откажется от исполнения своих обязательств.

Принципал

Принципал — это поручитель по гарантийному обязательству. Он должен оплатить заплатить гаранту комиссионные, чтобы тот мог обеспечить исполнение условий договора перед третьим участником — бенефициаром.

К примеру, организация стала победителем в тендере и должна оказать определённый перечень услуг. Согласна условиям договора, ей необходимо пополнить особый счёт на сумму в 20% от полной стоимости проекта. Однако, если эти деньги будут выведены из оборота, для стороны это окажется невыгодным. Для принципала выходом становится БГ. Благодаря этому, деньги не буду заморожены на счёте.

Бенефициар

Бенефициар — это приобретатель выгоды, то есть тот, кому выплачивает деньги гарант, в случае неисполнения обязательств принципалом. Роль бенефициара в рамках БГ может быть у заказчика или поставщика.

Например, банковская гарантия может работать так: у предпринимателя (принципала) стоит цель покупки оборудования у поставщика (бенефициара). При этом заключается соглашение об отсрочке оплаты. Тогда банк берёт на себя обязательство заплатить необходимую сумму поставщику, если этого не сделает принципал в оговорённый срок — выступает гарантом перечисления денежных средств.

При этом заключается соглашение об отсрочке оплаты. Тогда банк берёт на себя обязательство заплатить необходимую сумму поставщику, если этого не сделает принципал в оговорённый срок — выступает гарантом перечисления денежных средств.

Другой пример: предприятие приняло участие в государственной закупке и было объявлено победителем тендера. Условия контракта предполагают внесение 20% от общей стоимости контракта на специальный счет. Но изъятие этих средств из оборота фирмы оказалось невыгодным, поэтому было принято решение об оформлении банковской гарантии. Банк выдал эту гарантию на сумму, равную обязательному залогу. Бенефициаром в этой ситуации выступает госучреждение, организующее тендер.

Для бенефициара выгодно получить необходимую сумму в рамках гарантийного обязательства, чем обращаться в суд на покупателей или подрядчикам. Если условия договора не исполнены принципалом, гарант должен выплатить бенефициару все денежные средства в полном объёме сразу. При судебном разбирательстве у должника есть право разбить долг на части и погасить его за несколько месяцев.

Гарант

Гарант — это банковское учреждение, которое несёт ответственность за исполнение принципалом его обязательств и обязуется выплатить установленную сумму бенефициару, если принципал не выполнит условия подписанного соглашения. Ранее гарантом мог стать только банк, но после 2015 года такое право появилось у всех коммерческих организаций, за исключением таможенных и налоговых гарантий. Их могут выдать только в банке, которое числится в реестре.

«Бинкор» предлагает помощь в оформлении банковской гарантии на выгодных условиях.

Банковские гарантии по 615-ПП и 185-ФЗ, оформить банковскую гарантию подрядчика в 2021 году

- Требования к банковским гарантиям по 185-ФЗ, 615-ПП РФ

- Обеспечение исполнения контракта по 185-ФЗ, 615-ПП РФ

- Последствия неправильно оформленной гарантии

- Где получить банковскую гарантию, которую примет заказчик?

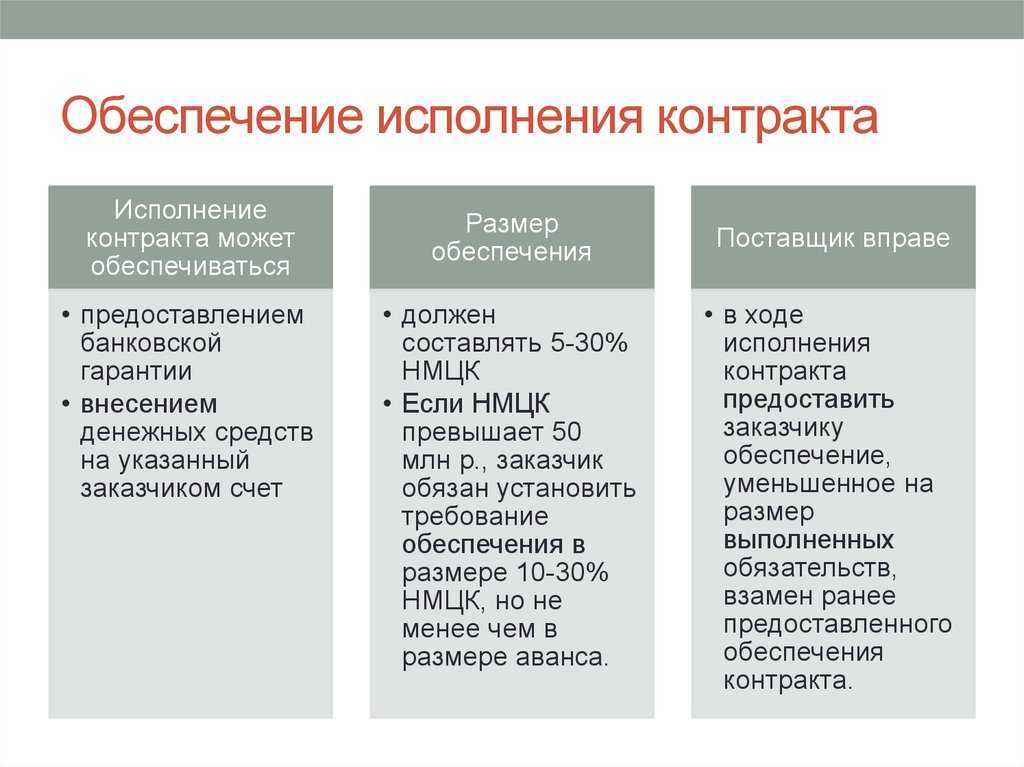

В конкурсах и аукционах по 185-ФЗ и 615-ПП РФ принимают участие юридические лица (некоммерческие организации), работающие в сфере ЖКХ. Победитель торгов обязан предоставить обеспечение исполнения обязательств, и только в этом случае заказчик заключит с ним договор на проведение капитального ремонта.

Победитель торгов обязан предоставить обеспечение исполнения обязательств, и только в этом случае заказчик заключит с ним договор на проведение капитального ремонта.

Сумма обеспечения указывается в извещении о проведении электронного аукциона.

Поставщик может предоставить обеспечение в виде банковской гарантии на договор проведения капитального ремонта (п. 206 Постановления Правительства РФ № 615).

Требования к банковским гарантиям по 185-ФЗ и 615-ПП РФ

Обращаем ваше внимание, что обычно заказчики указывают собственные требования к банковским гарантиям в тендерной документации, ориентируясь на положения 44-ФЗ и 223-ФЗ. Обращаем ваше внимание, что обычно заказчики указывают собственные требования к банковским гарантиям в тендерной документации, ориентируясь на положения 44-ФЗ и 223-ФЗ.

Обращаем ваше внимание, что обычно заказчики указывают собственные требования к банковским гарантиям в тендерной документации, ориентируясь на положения 44-ФЗ и 223-ФЗ. Обращаем ваше внимание, что обычно заказчики указывают собственные требования к банковским гарантиям в тендерной документации, ориентируясь на положения 44-ФЗ и 223-ФЗ. Положения 44-ФЗ и 223-ФЗ не являются обязательными для банковских гарантий по 185-ФЗ и 615-ПП РФ, однако, если вы хотите, чтобы вашу гарантию принял заказчик, то тоже учитывайте требования федерального законодательства:

- Рекомендуем вам получать банковские гарантии на договор проведения капитального ремонта в банках, которые числятся в перечне Минфина (в перечне есть сведения обо всех организациях, имеющих право выдавать банковские гарантии).

- Кроме этого, в банковской гарантии по 185-ФЗ и 615-ПП РФ обязательно указывается информация, характерная для всех видов гарантий (подробный перечень приведен в ст. 45., 44-ФЗ).

Сведения, обязательные для всех видов гарантий:

- Сумма банковской гарантии

- Обязательства поставщика, которому выдается гарантия

- Срок действия банковской гарантии и т.

- Последствия некорректно оформленной гарантии

Если банковская гарантия для ФКР не соответствует требованиям законодательства (44-ФЗ, 223-ФЗ, НК РФ), то заказчик может не принять документ.

Причины для отказа заказчика в принятии банковской гарантии указаны в п.6., ст. 45 44-ФЗ:

- отсутствие информации о вашей банковской гарантии в реестре банковских гарантий;

- несоответствие банковской гарантии условиям, указанным в ч., 2 и 3 ст. 45 44-ФЗ;

- несоответствие банковской гарантии требованиям, содержащимся в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта, который заключается с единственным поставщиком (подрядчиком, исполнителем).

Где получить банковскую гарантию, которую примет заказчик?

Обращайтесь в АО «ЕЭТП» и вы получите банковскую гарантию от надежного банка – партнера «ЕЭТП», которая будет оформлена в соответствии со всеми требованиями законодательства.

Что для этого нужно сделать?

- Заполните онлайн-заявку

- Приложите документы

Что произойдет потом?

- Вашу заявку одновременно рассматривают несколько банков.

- Предварительное решение об одобрении банковской гарантии вы получите уже через 1 час.

- В результате – вы получаете банковскую гарантию, соответствующую требованиям вашего заказчика.

Преимущества получения банковской гарантии в АО «ЕЭТП»:

- Низкая комиссия – от 2%

- Вы не тратите время на бюрократию, оформить и получить банковскую гарантию можно онлайн, не выходя из офиса

- Сохраняете деньги в собственном бизнесе

Заполните заявку прямо сейчас и получите предложение от банка в ближайшее время.

Интересные статьи

Банковские гарантии

Банковская гарантия на обеспечение исполнения контракта по 223-ФЗ

Что такое обеспечение исполнения контракта по 223-ФЗ?

Какие способы обеспечения исполнения контрактов бывают?

Какие требования могут быть к банковской гарантии по 223-ФЗ

Сколько стоит. ..

..

Банковские гарантии

Стоимость банковской гарантии

Стоимость банковской гарантии определяется в каждом случае индивидуально гарантом (банком) и зависит от условий гарантии и финансового положения поставщика. Обычно размер комиссии варьируется от 1 до 10%.  …

Банковские гарантии

Банковские гарантии на обеспечение исполнения контрактов по 44-ФЗ

Что такое обеспечение исполнения контракта по 44-ФЗ? Какие способы обеспечения бывают Какие требования могут быть к банковской гарантии Сколько стоит банковская гарантия? Как…

Аккредитив против банковской гарантии

Предприятия могут использовать аккредитив или банковскую гарантию для защиты своих деловых отношений и обеспечения бесперебойного функционирования бизнеса

Банковская гарантия или аккредитив является финансовой гарантией для заемщика. Оба демонстрируют третьей стороне, что их счета будут оплачены, даже если заемщик не может вызвать средства. Таким образом, банковская гарантия или аккредитив помогают снизить риск, предлагая финансовую поддержку стороне-заемщику, позволяя продолжить сделку.

Таким образом, банковская гарантия или аккредитив помогают снизить риск, предлагая финансовую поддержку стороне-заемщику, позволяя продолжить сделку.

Однако банковская гарантия и аккредитив являются разными терминами и должны использоваться в разных ситуациях. Вот краткое изложение того, что они означают.

Что такое аккредитив?

Аккредитив также иногда называют документарным аккредитивом. Это вексель, предоставленный финансовым учреждением, таким как банк или небанковская финансовая компания (NBFC). Это гарантирует продавцам, что их платеж будет выплачен вовремя и в полном объеме. Когда финансовое учреждение выпускает аккредитив, оно выступает гарантом для покупателя.

Если покупатель не может произвести платеж продавцу, платеж производит финансовое учреждение. Однако для того, чтобы банки покрыли расходы покупателей, должны быть выполнены определенные условия.

Что такое банковская гарантия?

Банковская гарантия имеет большую ценность, чем аккредитив. Подобно аккредитиву, банковская гарантия гарантирует, что банки выплатят деньги назначенному бенефициару, если противная сторона не сможет выполнить требования контракта.

Подобно аккредитиву, банковская гарантия гарантирует, что банки выплатят деньги назначенному бенефициару, если противная сторона не сможет выполнить требования контракта.

Покупатель или продавец могут использовать гарантию, чтобы защитить себя от убытков или ущерба, вызванных неспособностью другой стороны выполнить договор. В договорном соглашении банковские гарантии защищают обе стороны от кредитного риска.

Разница между банковской гарантией и аккредитивомАккредитив сопряжен с более высоким риском для банка, но с меньшим риском для продавца. Банковская гарантия, тем временем, более рискованна для продавца.

Различия между аккредитивом и банковской гарантией включают:

банк выплатит сумму. Между тем, аккредитивы необходимы в международной торговле, поскольку они позволяют двум сторонам совершать сделки, не беспокоясь.

Банковские гарантии обычно используются в сделках с недвижимостью и строительных проектах, тогда как аккредитивы лучше работают в международной торговле.

Аккредитивы и банковские гарантии снижают риск в коммерческом соглашении. Контрагенты более склонны давать согласие на сделку, если у них есть аккредитив или банковская гарантия. Однако оба инструмента имеют определенные риски.

Банковские гарантии обычно используются подрядчиками, участвующими в торгах по крупным проектам. Предлагая банковскую гарантию, подрядчик устанавливает свою финансовую благонадежность. Гарантия гарантирует, что компания, стоящая за проектом, находится в финансовой безопасности. Что касается аккредитивов, то они используются фирмами, регулярно импортирующими и экспортирующими товары.

Аккредитив включает пять или более сторон, таких как покупатель, продавец, предоставляющий банк, консультирующий банк, негоциирующий банк и валидирующий банк. В банковской гарантии участвуют только три стороны: покупатели, продавцы и кредиторы.

В банковской гарантии участвуют только три стороны: покупатели, продавцы и кредиторы.

Банк производит платеж по аккредитиву, когда наступает срок его погашения. Банковская гарантия вступает в силу, когда покупатель не может заплатить продавцу.

Банки проверяют сведения о компании и финансовые отчеты заявителей, прежде чем предлагать аккредитив или банковскую гарантию. После тщательного рассмотрения деталей финансовое учреждение санкционирует гарантию. Тем не менее, учреждения обязуются нести ответственность в пределах суммы, подлежащей выплате, но не превышающей ее. Он устанавливает порог риска и защищает их интересы.

Отказ от ответственности

Содержание этой статьи/инфографики/изображения/видео предназначено исключительно для информационных целей. Содержимое носит общий характер и предназначено только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах. Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или постановлению или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или постановлению или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Банковская гарантия – виды банковских гарантий в Индии

В эпоху глобализации крупномасштабные операции с огромными суммами денег осуществляются через различных типа банковских счетов . Всегда существует риск того, что одна из сторон может объявить дефолт и другая сторона понесет огромные убытки. Поэтому возникла потребность в учреждении, которое могло бы выступать в качестве надежного источника для снижения риска в таких колоссальных сделках. Концепция « Банковская гарантия ”используется для этой цели безопасности. Он считается «кровью жизни» как для внутренней, так и для международной торговли. в Индии существуют различные типы банковских гарантий, которые можно использовать в зависимости от необходимости снижения риска.

Всегда существует риск того, что одна из сторон может объявить дефолт и другая сторона понесет огромные убытки. Поэтому возникла потребность в учреждении, которое могло бы выступать в качестве надежного источника для снижения риска в таких колоссальных сделках. Концепция « Банковская гарантия ”используется для этой цели безопасности. Он считается «кровью жизни» как для внутренней, так и для международной торговли. в Индии существуют различные типы банковских гарантий, которые можно использовать в зависимости от необходимости снижения риска.

В этой статье мы рассмотрим значение и примеры банковских гарантий наряду с различными типами банковских гарантий в Индии.

Содержание

Что такое банковская гарантия? Банковская гарантия – это договор , в котором банк, как финансовое учреждение, обещает или гарантирует возврат или компенсацию суммы кредитору от имени заемщика. Проще говоря, банк выполнит обязательство кредитора, если заемщик этого не сделает. Банковская гарантия также является договором, заключенным между Банком и физическим или юридическим лицом с их добровольного согласия .

Банковская гарантия также является договором, заключенным между Банком и физическим или юридическим лицом с их добровольного согласия .

Банковская гарантия аналогична договору о гарантии, предусмотренному в пункте Раздел 126 Закона о контрактах Индии , 1872. Лицо, которое обещает выполнить или выполнить обязательства третьего лица, называется «Поручителем». Лицо, которому предоставляется гарантия, называется «Основной должник», а лицо, которому предоставляется гарантия, называется «Кредитор».

Банковская гарантия представляет собой трехстороннее соглашение между должником, кредитором и поручителем, в котором банк обещает поручителю погасить сумму дефолта должника. Банкиры обычно обращаются за выдачей гарантии, потому что у них есть финансовые возможности для оплаты такого обязательства.

Важно отметить, что банковская гарантия представляет собой отдельный договор, заключенный между банком и кредитором. Это не имеет ничего общего с первоначальным договором между должником и кредитором. Банковская гарантия может быть использована в любое время в течение срока действия договора. Кредитор должен доказать, что заемщик не выполнил свои обязательства. Банк, со своей стороны, проследит за тем, чтобы все условия гарантии были выполнены или нет.

Это не имеет ничего общего с первоначальным договором между должником и кредитором. Банковская гарантия может быть использована в любое время в течение срока действия договора. Кредитор должен доказать, что заемщик не выполнил свои обязательства. Банк, со своей стороны, проследит за тем, чтобы все условия гарантии были выполнены или нет.

Использование гарантии также зависит от условий контракта, например, в случае безусловной гарантии бенефициар должен реализовать банковскую гарантию независимо от того факта, что спор находится на рассмотрении.

Пример банковской гарантииГ-н А заключает контракт с Б (подрядчиком) на строительство 5-звездочного ресторана в указанном месте в Дели. Общая стоимость проекта составила 50 миллионов рублей. Г-н А просит подрядчика (В) предоставить банковскую гарантию на случай, если он не выполнит свои обязательства по завершению проекта. Государственный банк Индии (SBI) дает гарантию на то же самое.

Итак, A — кредитор, B — должник, а SBI — поручитель. В случае какого-либо невыполнения обязательств со стороны B, SBI несет прямую ответственность за компенсацию A.

В случае какого-либо невыполнения обязательств со стороны B, SBI несет прямую ответственность за компенсацию A.

В соответствии с конкретными целями BG подразделяются на

- Прямая банковская гарантия

- Косвенная банковская гарантия

- Условная и безусловная банковская гарантия

- Гарантия авансового платежа

- Гарантия оплаты

- Финансовая гарантия

- Гарантия производительности

- Гарантия по кредиту

- Гарантия заявки

- Гарантия иностранного банка

- Гарантия отсрочки платежа (DPG

Теперь давайте подробно обсудим все виды банковских гарантий-

Прямая банковская гарантия Относится к тому типу банковской гарантии, в которой банку предлагается предоставить прямую гарантию в пользу бенефициара. Эта гарантия не зависит от наличия, действительности и возможности принудительного исполнения основного обязательства.

Эта гарантия не зависит от наличия, действительности и возможности принудительного исполнения основного обязательства.

Косвенная банковская гарантия вступает в силу, когда второй банк выдает банковскую гарантию в обмен на уже выпущенную гарантию. В этом сценарии, если второй банк понесет убытки, банк-эмитент компенсирует их.

Условная и безусловная банковская гарантияУсловная банковская гарантия относится к тому типу гарантии в Индии, которая может быть использована только при выполнении определенных условий. Язык гарантии играет решающую роль в определении объема гарантии.

Безусловная банковская гарантия – это гарантия, которая, безусловно, сразу же несет ответственность за любые убытки, понесенные кредитором из-за невыполнения обязательств должником. В этом типе гарантии используются такие слова, как «безоговорочно и безотзывно».

Гарантия авансового платежа Этот тип гарантии обычно используется в международных деловых операциях (таких как экспорт и импорт), но в последнее время он также распространяется на внутреннюю торговлю. Эта гарантия выдается банком против аванса, уплаченного за купленный товар.

Эта гарантия выдается банком против аванса, уплаченного за купленный товар.

Например, – Человек по имени «X» заказывает оборудование для своего завода у продавца «Y». Y хочет аванс перед поставкой товара, и X должным образом уплатил сумму. Позже Y не отправил оборудование X. Теперь X может сослаться на банковскую гарантию, попросив банк вернуть аванс вместе с процентами. Обязательство по уплате суммы является безусловным.

Гарантия платежаЭто своего рода банковская гарантия или обещание, данное должником или покупателем, которое обязывает его оплатить товары, приобретенные в кредит. Дополнительным преимуществом «гарантии платежа» является то, что она обеспечивает «дополнительное обеспечение», поскольку гарантия поддерживается некоторыми залоговыми ценными бумагами, такими как магазин, земля и т. д.

Банк обычно предпочитает этот тип банковской гарантии, потому что после при выплате денежных средств, причитающихся кредитору, банк восстанавливает причитающиеся должнику денежные средства за счет предложенных им залоговых ценных бумаг. Это дополнительная безусловная гарантия, повышающая безопасность сделки.

Это дополнительная безусловная гарантия, повышающая безопасность сделки.

Это договорное обещание, данное банком или другим подобным юридическим лицом, гарантировать оплату долгового обязательства третьей стороны, например компании. Это своего рода гарантия, прикрепленная к долгу. Физические лица также могут предоставить финансовую гарантию, например, когда родитель становится созаемщиком по образовательному кредиту на своего ребенка.

Лицо, дающее финансовую гарантию, называется гарантом долгового обязательства. Его основная цель заключается в снижении риска кредитора. Обычный пример такой гарантии можно увидеть, когда страховая компания предоставляет такую гарантию по облигациям, выпущенным компанией для финансирования. Страховая компания гарантирует, что подписчик на облигацию получит свои основные инвестиции вместе с процентами, если компания не выполнит обязательства по погашению.

Существуют различные виды финансовых гарантий, которые включают:

- Индивидуальные финансовые гарантии

- Гарантии по облигациям

- Финансовые гарантии компаний

- Банковские финансовые гарантии

Гарантия, по которой подрядчик обещает завершить начатый проект. Проще говоря, это документ, который выдается банком или страховой компанией при условии, что подрядчик выполнит работу, как указано в договоре. В случае неисполнения подрядчиком обязательств банк компенсирует полную сумму от имени подрядчика.

Проще говоря, это документ, который выдается банком или страховой компанией при условии, что подрядчик выполнит работу, как указано в договоре. В случае неисполнения подрядчиком обязательств банк компенсирует полную сумму от имени подрядчика.

Например – В договоре подряда указано, что кухня должна быть изготовлена по заданному образцу, но подрядчик не придерживается проекта. В этом случае клиент может ссылаться на банковскую гарантию для возмещения денежных убытков в связи с этим.

Это широко используемая банковская гарантия , так как она обеспечивает уверенность в том, что работа будет завершена в соответствии с заданной структурой в установленные сроки. Также важно отметить, что этот тип банковской гарантии в Индии предполагает сравнительно более высокую степень риска для банка; они взимали высокую комиссию при предоставлении этой услуги.

Гарантия по кредиту Гарантия по кредиту относится к обещанию, данному одной стороной (гарантом) выполнить долговые обязательства заемщика в случае невыполнения заемщиком своих обязательств. Он может быть ограниченным или неограниченным, что обязывает поручителя погасить весь долг или определенную его часть.

Он может быть ограниченным или неограниченным, что обязывает поручителя погасить весь долг или определенную его часть.

Этот тип банковской гарантии используется в случаях, когда заемщик является непривлекательным кандидатом на получение обычного банковского кредита. Поручительство по кредиту позволяет кандидату получить кредит с помощью лица, финансовое благонадежность которого в глазах банка является надежной . С появлением поручителя снижается и риск кредитования для банка.

Эта кредитная гарантия также широко используется правительством для поощрения малого бизнеса. Государство играет роль поручителя в случае неплатежеспособности заемщика. Это помогает уязвимым малым предприятиям получить кредиты в банке. Кроме того, государство также выступает в качестве поручителя для тех крупных компаний, от которых зависит вся экономика.

Гарантия заявки Гарантия на участие в торгах — это своего рода строительная облигация, которая защищает застройщика или владельца в процессе торгов на строительство. Гарантия заявки дает владельцу проекта гарантию того, что участник торгов выполнит выделенную работу, если его выберут. При отсутствии гарантийных обязательств владельцы проектов не смогут гарантировать, что участник торгов, которого они выбрали для участия в проекте, сможет правильно завершить работу.

Гарантия заявки дает владельцу проекта гарантию того, что участник торгов выполнит выделенную работу, если его выберут. При отсутствии гарантийных обязательств владельцы проектов не смогут гарантировать, что участник торгов, которого они выбрали для участия в проекте, сможет правильно завершить работу.

Это тип облигации, которая гарантирует компенсацию владельцу облигации в случае, если участник торгов не сможет начать проект или не сможет завершить его в установленные сроки. Гарантия предложения в основном используется в строительных работах или других проектах, в которых проводятся торги.

Гарантия заявки дает владельцу проекта гарантию того, что работа будет завершена в соответствии с условиями контракта, и в случае нечестной игры он может получить компенсацию, воспользовавшись гарантией заявки. Поскольку эти облигации обеспечены банками, это также является показателем финансовой устойчивости участника торгов.

Сумма залога заявки обычно варьируется в пределах 5-10% от общей суммы проекта. Однако в некоторых сложных проектах она может достигать 20% в зависимости от различных факторов, таких как юрисдикция проектных работ, договорных условий и т. д.

Гарантия иностранного банкаЭто относится к той гарантии, которая предоставляется банком, расположенным за границей. Этот тип банковской гарантии вступает в силу, когда стороны договора не принадлежат к одной и той же стране.

Например, — компания ABC Pvt Ltd находится в Лондоне и приобрела товары в кредит у индийской компании Ram Pvt Ltd. Поскольку товары продаются в кредит, продавцу необходима определенная защита или прикрытие, связанное с этим. Итак, покупатель дает банковскую гарантию, выданную Чартерным банком Англии. Теперь эта гарантия будет называться гарантией иностранного банка.

Гарантия отложенного платежа (DPG) Гарантия выплаты суммы, которая была отсрочена или отсрочена. Эта гарантия в основном используется, когда покупатель покупает капитальные товары в кредит, а взамен предлагает банковскую гарантию для защиты платежа, причитающегося продавцу. Так как сумма довольно большая, оплата происходит периодическими платежами.

Эта гарантия в основном используется, когда покупатель покупает капитальные товары в кредит, а взамен предлагает банковскую гарантию для защиты платежа, причитающегося продавцу. Так как сумма довольно большая, оплата происходит периодическими платежами.

Продавец выставляет вексель на разные даты, который акцептируется покупателем и банком. Особенность этого тип банковской гарантии заключается в том, что платеж продавцу производится самим банком, а затем банк взыскивает взнос с заемщика, от имени которого был произведен платеж.

DPG включает замену срочной ссуды и сопровождается некоторыми ограничениями, включая прогноз в соответствии с отчетом об операционной деятельности, отчет о движении средств, DSCR, BEP и т. д. При выдаче этого типа банковской гарантии банк оценивает надежность покупателю, чтобы он мог своевременно взыскать взнос с заемщика.

Гарантия доставки