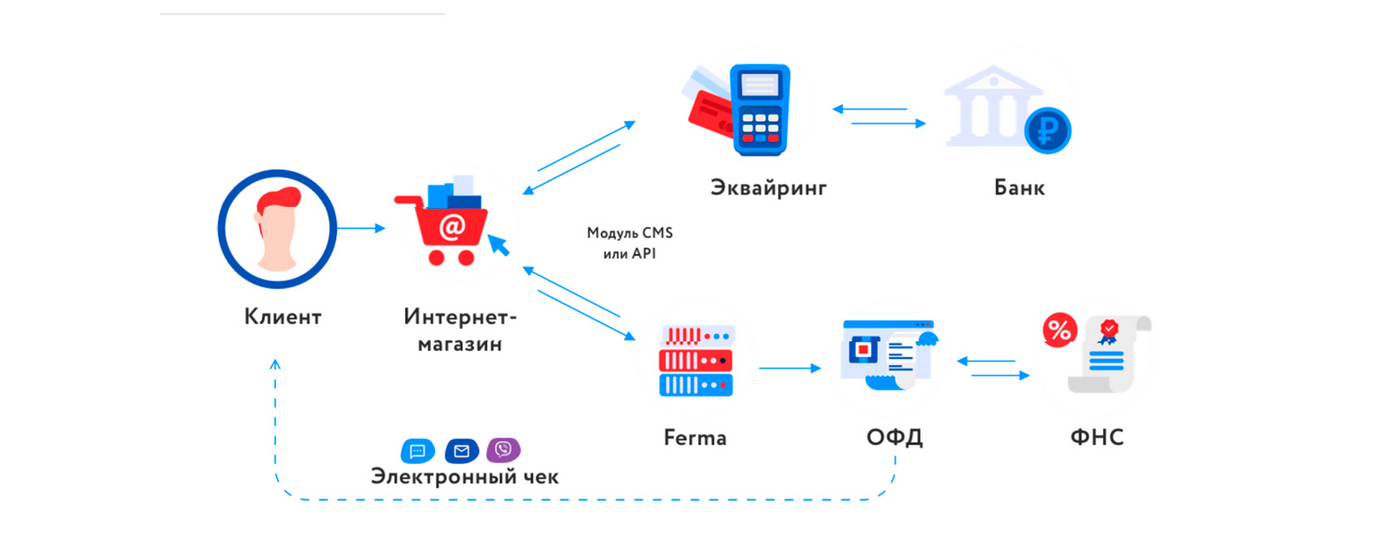

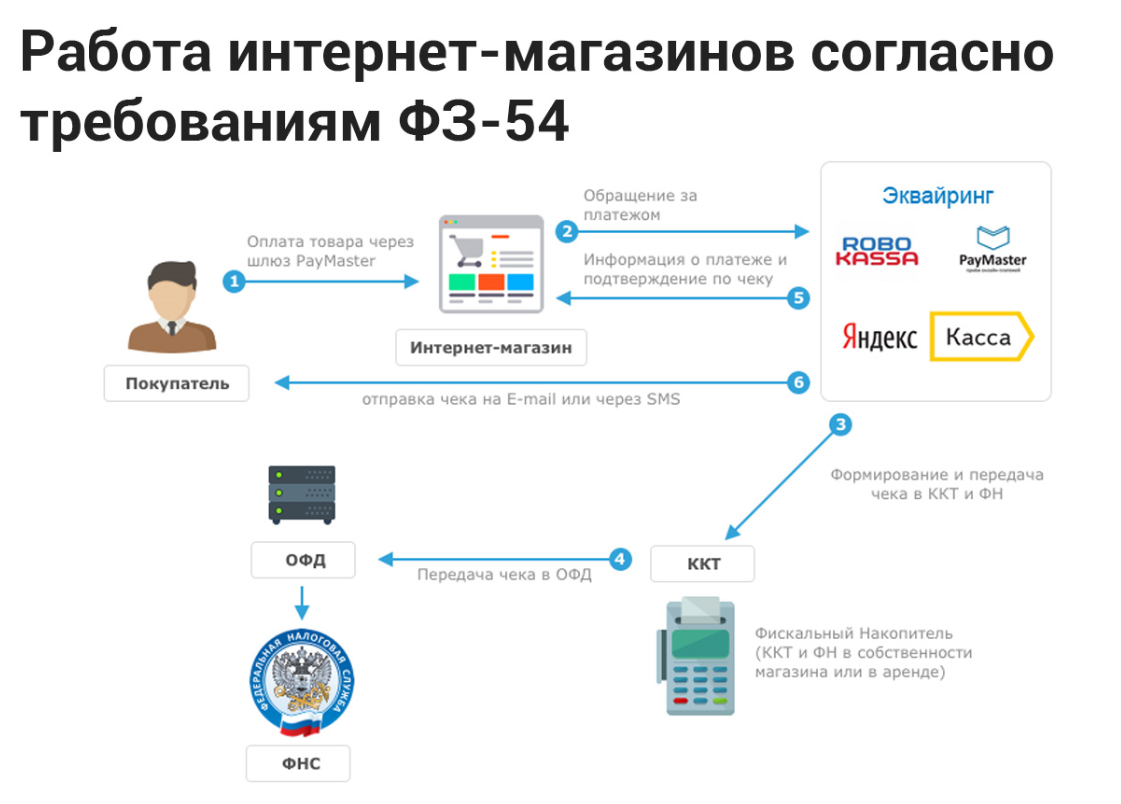

Выбираем интернет-эквайринг для оплаты на сайте

В статье рассматривается вариант выбора организации, оказывающей услуги интернет-эквайринга для корпоративных клиентов, одновременно осуществляющей расчеты и техническое подключение без привлечения сторонних процессинговых компаний.

1. Кто имеет право оказывать услуги интернет-эквайринга?

Многочисленные публикации на тему приема платежей в интернете подробно описывают, в основном, общие вопросы выбора контрагента, оказывающего услуги интернет-эквайринга, редко уделяя внимание юридическим вопросам взаимоотношений между участниками процесса.

Попробуем чуть подробнее остановиться на юридических вопросах.

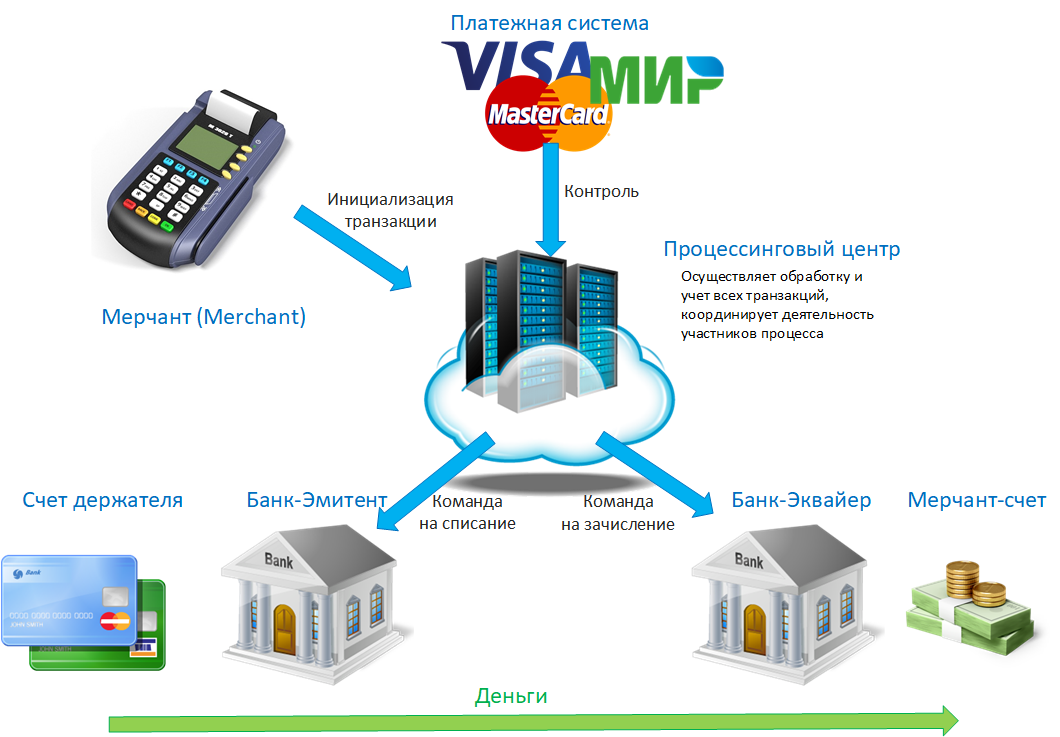

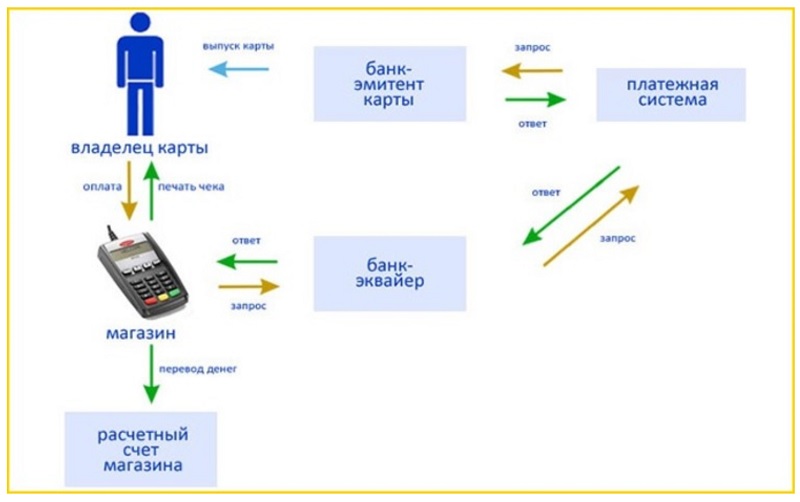

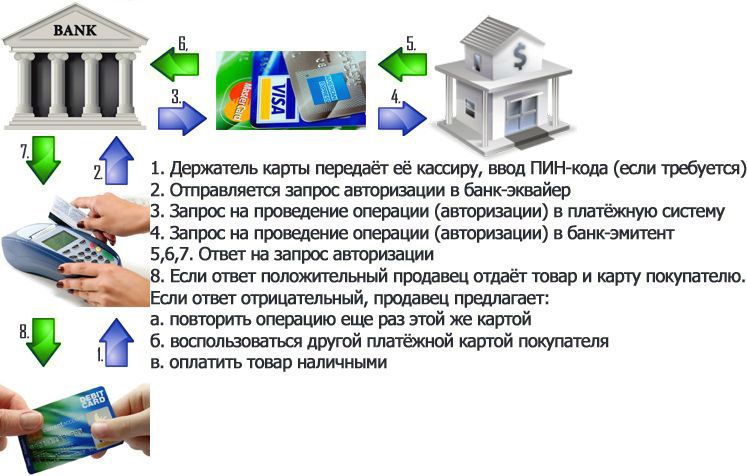

По смыслу операции интернет-эквайринг – это безналичный перевод денежных средств с банковской карты в пользу поставщика товаров

или услуг.

На банковской карте денежные средства не хранятся и не учитываются, реквизиты банковской карты являются инструментом управления денежными средствами, находящимися на банковском счете (классические дебетовые или кредитные карты) или денежными средствами, предварительно предоставленными физическим лицом кредитной организации, без открытия банковского счета (предоплаченные карты).

В Российской Федерации безналичные услуги (с открытием или без открытия банковского счета) перевода денежных средств могут оказывать исключительно кредитные организации.

Из этого следует, что наличие договора с кредитной организацией на получение безналичных платежей через интернет-ресурсы является

для поставщика товаров и услуг обязательным.

Иногда, для того чтобы «докопаться» до «истины», с кем же будет заключен договор, требуется много времени на внимательное изучение всех страниц сайта в поисках договора или прямой информации о том, кто же «стоит» за платежным сервисом.

На рынке есть предложения от компаний, не имеющих банковскую лицензию, по приему платежей банковскими картами в интернете.

Схема проста – компания предлагает данные услуги от своего имени, фактически получая деньги от банка-эквайера на свой расчетный

счет (например на ООО «Ромашка»). В этом случае клиент при оплате банковской картой увидит, что получателем платежа является

не ваш интернет-магазин, а ООО «Ромашка».

Чем привлекательна такая схема для магазина? Вывод полученных денежных средств ООО «Ромашка» может осуществить на любые платежные инструменты: банковские счета, банковские карты, счета по учету электронных денежных средств (Yandex.Money,), на электронные чеки (WebMoney). Однако данная схема подпадает под определение незаконной банковской деятельности с точки зрения правовой ответственности самой ООО «Ромашка», действия получателя денежных средств (поставщика товаров и слуг) могут быть квалифицированы как операции, конечной целью которых является уход от налогообложения.

Заключая договор на прием платежей с компанией, не имеющей банковской лицензии, все риски деятельности этой компании перекладываются

на получателя денежных средств.

С учетом того, что ЦБ РФ будет предпринимать в 2014 году меры по «зачистке» рынка от подобных посредников, существует вероятность потери денег при работе подобным образом. Хотя конечно «свистопляска» с отзывом лицензий у банков тоже не добавляет оптимизма.

2. Особенности оказания кредитными организациями услуг по приему платежей в интернете альтернативными способами

Бурное развитие альтернативных способов оплаты в РФ привело к формированию мнения, что для успешного ведения бизнеса, интернет-ресурс должен принимать все возможные способы оплаты.

Появился термин «платежный агрегатор» – организация, предоставляющая возможность интернет-ресурсу принимать денежные средства

различными способами по единому договору. С юридической точки зрения, в случае заключения одного договора на прием платежей

разными способами, «платежный агрегатор» должен быть кредитной организацией.

С юридической точки зрения, в случае заключения одного договора на прием платежей

разными способами, «платежный агрегатор» должен быть кредитной организацией.

Для оказания «агрегаторских» услуг кредитная организация заключает соответствующие договоры с банками, мобильными операторами и другими участниками рынка, предоставляющими возможность оплаты альтернативными способами.

3. С кем заключается договор?

В случае с классическими банками такого вопроса не возникает, услуга интернет-эквайринга предлагается на сайте кредитной организации, очевидно, что договор будет заключаться с ней.

Рынок интернет-эквайринга еще не достиг «зрелости», прежде всего, это проявляется в отсутствии публичных тарифов и окончательных

условий, публикуемых в открытом доступе большинством кредитных организаций. «Альфа-Банк», «Русский стандарт», «ВТБ-24», «Сбербанк

РФ», «ПСКБ», «КИТ-финанс» и другие банки указывают лишь общую информацию о возможности предоставления услуги интернет-эквайринга,

предлагая на сайте оставить контактную информацию для последующего общения и определения условий работы. Многие банки для

обеспечения информационного взаимодействия привлекают сторонние процессинговые компании, в этом случае договор на услуги интернет-эквайринга

будет либо трехсторонним, либо договоров придется заключать несколько.

«Альфа-Банк», «Русский стандарт», «ВТБ-24», «Сбербанк

РФ», «ПСКБ», «КИТ-финанс» и другие банки указывают лишь общую информацию о возможности предоставления услуги интернет-эквайринга,

предлагая на сайте оставить контактную информацию для последующего общения и определения условий работы. Многие банки для

обеспечения информационного взаимодействия привлекают сторонние процессинговые компании, в этом случае договор на услуги интернет-эквайринга

будет либо трехсторонним, либо договоров придется заключать несколько.

Большая часть классических банков, оказывающих услуги интернет-эквайринга, не предлагает возможность получения оплаты альтернативными способами.

Отдельную нишу занимают кредитные организации, предоставляющие сервис не только интернет-эквайринга, но и возможность получения

оплаты другими способами, при этом они предлагают платежные услуги на отдельных сайтах под брендированным наименованием.

4. Документы

Какие документы требуются для заключения договора с кредитной организацией на интернет-эквайринг?

Требования у всех разные, и это неудивительно. Например, для открытия банковского счета во всех банках (за редким исключением) с вас возьмут стандартный перечень. Это понятно: он определен инструкцией ЦБ РФ №28-И.

Кредитная организация, заключая договор на прием платежей (скорее всего, в названии договора будут фигурировать формулировки

о переводах без открытия счета и информационно-технологическом взаимодействии), как правило, не требует открытия у себя банковского

счета, поэтому законодательно установленного перечня документов нет.

Кредитная организация при составлении перечня документов для подключения услуги интернет-эквайринга будет руководствоваться внутренними документами и представлениями, основанными на действующем законодательстве. Информация о требуемом пакете документов, о способах их заверения и о порядке обмена документами должны быть доступны на сайте кредитной организации.

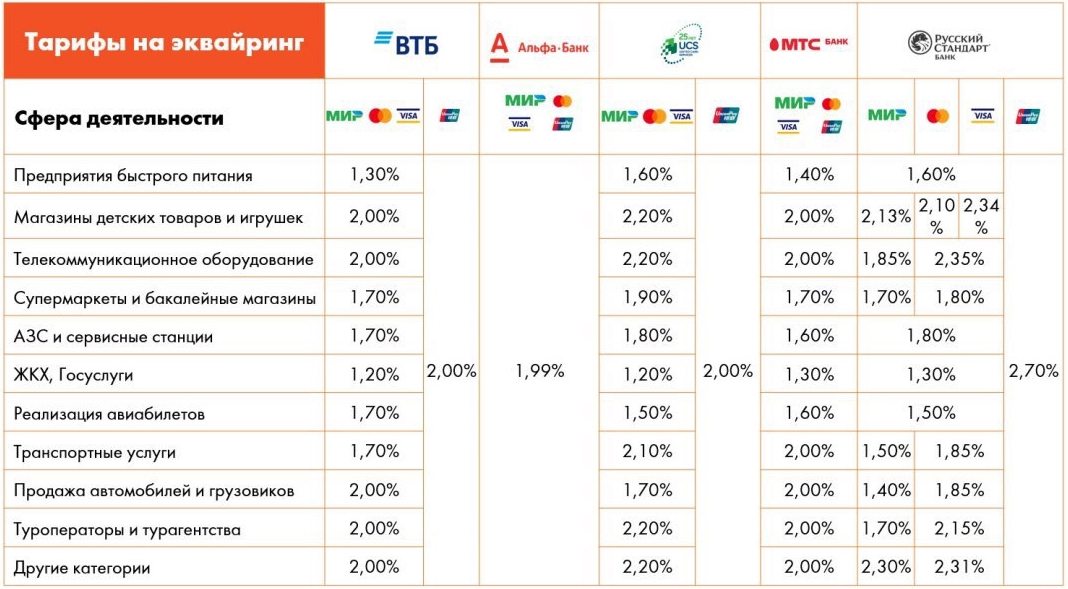

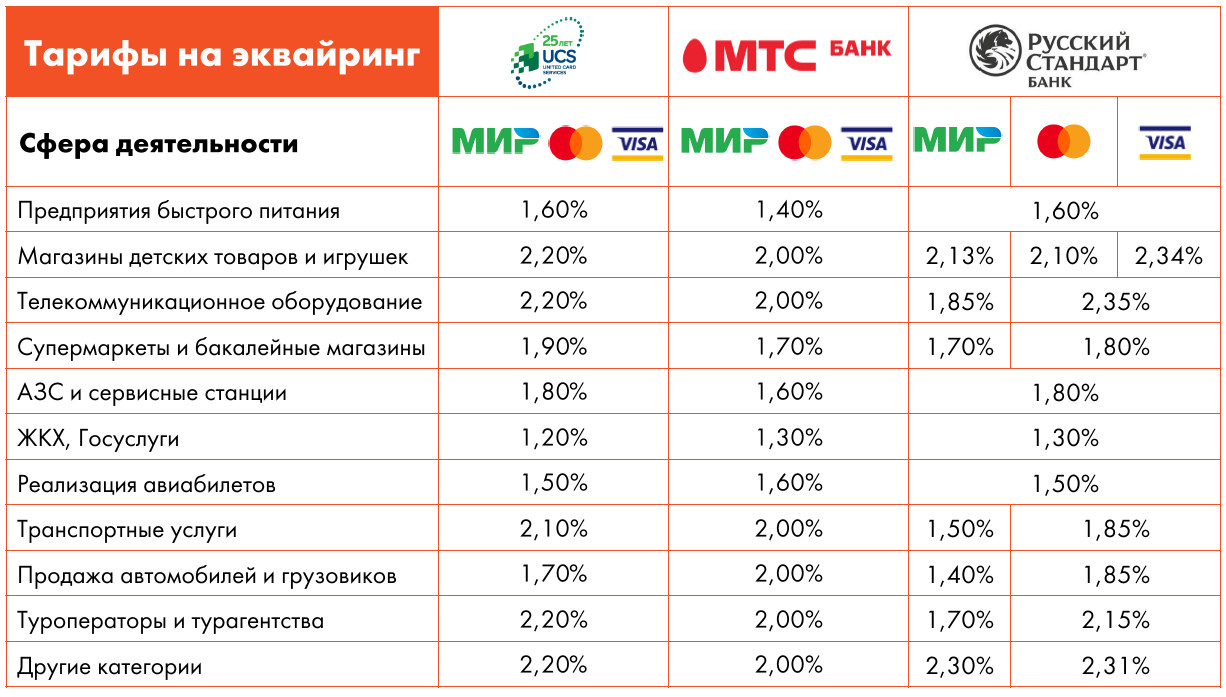

5. Интересные тарифы

Мнение о том, что для получения наиболее выгодного предложения по тарифам интернет- ресурс должен заключать прямые договоры

по всем способам оплаты, является верным только отчасти. Для некоторых платежных методов получение более выгодных ставок,

чем может предложить «платежный агрегатор», возможно только при условии достижения определенного объема совершаемых операций.

Рынок интернет-эквайринга крайне конкурентный с точки зрения «легкости» выбора контрагента.

Причина в том, что для подключения услуги не требуется физическое присутствие банковского офиса в регионе, где располагается персонал интернет-ресурса, не нужно никуда приходить, подключение и сама услуга предоставляется через интернет.

Привлечение клиента кредитная организация осуществляет либо через прямые продажи (выставки, телефонные переговоры), либо через рекламу услуги в интернете; подписанные документы могут быть присланы по почте.

Хотя тарифы точно не являются единственным определяющим фактором при выборе, с кем работать, размер комиссий очень важен. Сделав правильный выбор, интернет-магазин будет нести меньше расходов – при этом делать-то ничего не нужно, главное – на начальном

этапе правильно выбрать с кем работать, если необходимо – договориться на индивидуальные условия оказания услуги.

Сделав правильный выбор, интернет-магазин будет нести меньше расходов – при этом делать-то ничего не нужно, главное – на начальном

этапе правильно выбрать с кем работать, если необходимо – договориться на индивидуальные условия оказания услуги.

Размер комиссии чаще всего будет зависеть от конкретного способа оплаты, самые высокие ставки при оплате со счетов мобильных операторов, самые низкие – банковский и почтовый перевод.

Для большинства интернет-проектов основным способом оплаты за продаваемые товары или услуги будет банковская карта. Доля оплат картами будет составлять 75-85% от общего оборота при онлайн оплате.

Поэтому, выбирая с кем работать, прежде всего, надо обращать внимание на размер комиссии по банковским картам. Возможно, вам

предложат минимальные тарифы по альтернативным способам, однако, простая арифметика подсказывает, что лучшая комиссия должна

быть по операциям, имеющим наибольшую долю в обороте.

Возможно, вам

предложат минимальные тарифы по альтернативным способам, однако, простая арифметика подсказывает, что лучшая комиссия должна

быть по операциям, имеющим наибольшую долю в обороте.

Еще одним примером «заманивания» клиента является низкая комиссия на входе, одновременно с дополнительной комиссией за перевод принятых платежей (вывод) на банковский счет. Итоговая комиссия за операцию в этом случае будет, скорее всего, выше – поэтому, принимая решение с кем работать, необходимо внимательно смотреть на совокупность тарифов.

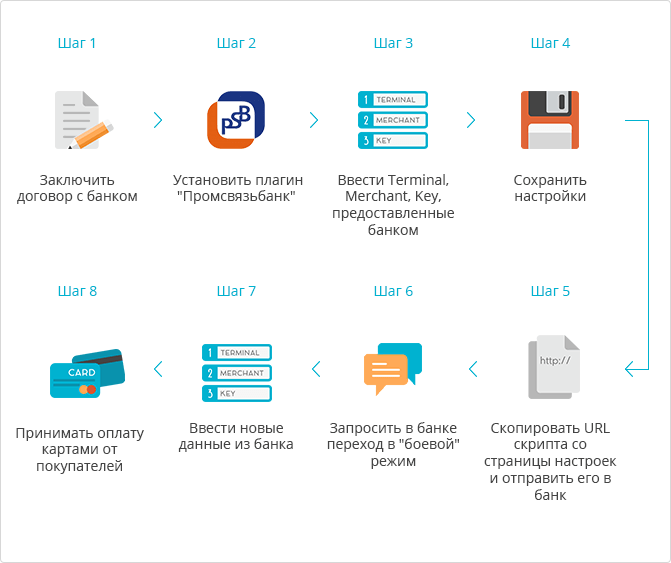

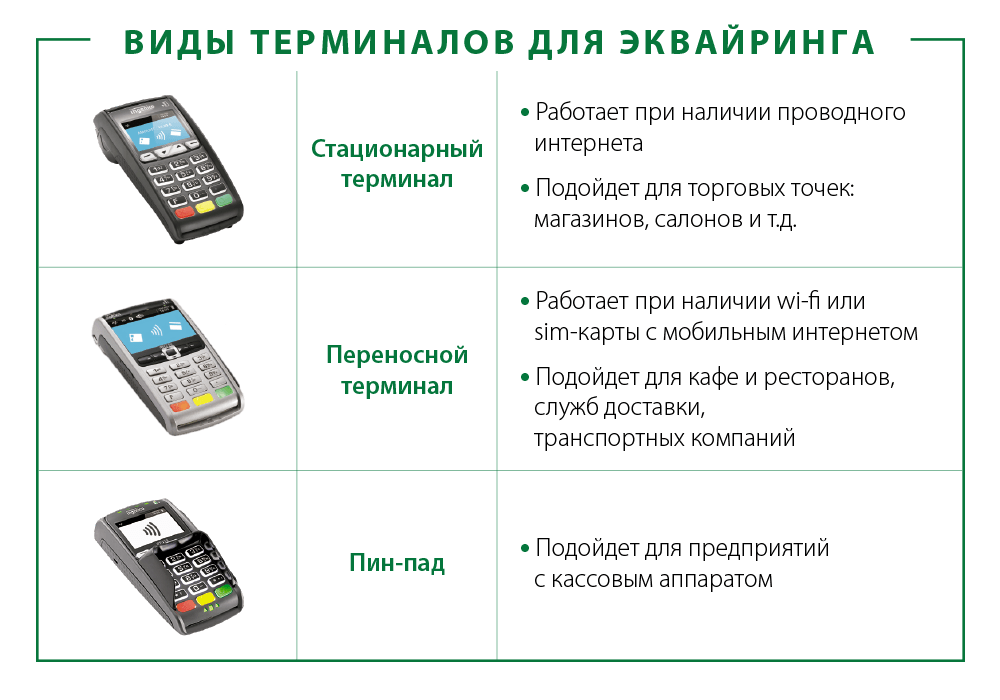

6. Техническая интеграция

Для распространенных CMS (систем управления сайтом), скорее всего, можно будет использовать готовый платежный модуль, для

уникального интернет-ресурса потребуется провести полноценную интеграцию через API (интерфейс программирования приложений),

предоставленный «платежным агрегатором». Информация о наличии разработанных готовых модулях для CMS доступна как на информационном

ресурсе платежного агрегатора, так и на сайтах компаний разработчиков CMS.

Информация о наличии разработанных готовых модулях для CMS доступна как на информационном

ресурсе платежного агрегатора, так и на сайтах компаний разработчиков CMS.

Услуги по подключению вполне можно доверить внешнему программисту, привлеченному на выполнение разовой работы, например, через «фрилансовые» ресурсы. Сроки выполнения работы будут зависеть от его квалификации и, как правило, составят несколько рабочих дней. Интеграция с «платежным агрегатором» позволит в рамках одного технического решения принимать оплату всеми предлагаемыми способами оплаты, в соответствии с заключенным договором.

7. Делаем правильный выбор

- выбираем нужные способы оплаты для интернет-ресурса;

- выбираем среди публичных предложений несколько, удовлетворяющих по размерам комиссии по банковским картам, при этом, для плательщика проведение операции должно быть бесплатным;

- анализируем требуемый пакет документов для заключения договора;

- анализируем трудоемкость и стоимость технической интеграции;

- анализируем наличие поддержки плательщиков в режиме 24х7 – плательщик не должен остаться один на один с возможной проблемой при совершении оплаты;

- сравниваем платежные формы – плательщику должно быть удобно и понятно;

- общаемся с менеджерами кредитной организации, отвечающими за подключение – проверяем скорость реагирования на запросы, качество и полноту ответов, пытаемся получить индивидуальный тариф;

- принимаем решение и подключаемся;

- при достижении значительных объемов операций повторно запрашиваем у кредитной организации индивидуальные условия.

Автор — Елена Горбова. Оригинал статьи — на сайте shopolog.ru

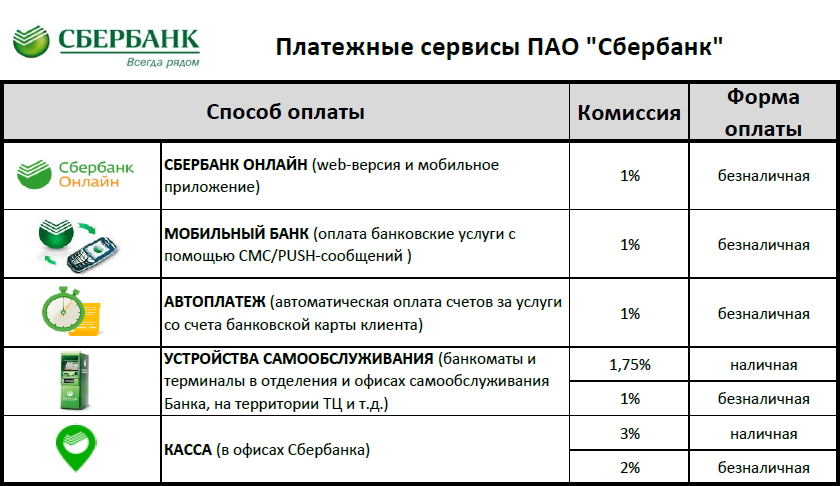

Тарифы на эквайринг в банках, как подключить, онлайн-кассы, треминалы

Тарифы на эквайринг в банках, как подключить, онлайн-кассы, треминалыПопулярные статьи

Эквайринг платежной системы QIWI

Эквайринг QIWI – это сервис для приема платежей на сайте. Рассмотрим, какие тарифы для интернет-эквайринга предлагает Киви и как подключить…

Ищем самый низкий процент эквайринга

Как выбрать самый бюджетный торговый эквайринг, сравнение тарифов ТОП-15 банков. Что такое ставка торгового эквайринга. От чего зависит комиссия и…

Чек при эквайринге

Нужен ли чек при эквайринге и можно ли обойтись без него. Сколько времени и для чего его хранить. Основные отличия…

Популярные банки-эквайеры России

ТОП-5 банков эквайеров

по версии издания РБК на май 2019 года

- Зарплатный проект в банке Уралсиб: условия, тарифы для сотрудников и отзывы

- Зарплатный проект в Росбанке: условия и тарифы, инструкция по подключению и отзывы

- Зарплатный проект в Бинбанке: условия договора, тарифы для сотрудников и отзывы

- Зарплатный проект в банке Зенит: условия подключения, тарифы для сотрудников и отзывы

- Зарплатный проект в Ак Барс Банке: условия договора, тарифы, подача онлайн-заявки и отзывы

- Зарплатный проект в банке Возрождение: условия подключения, подача онлайн-заявки и отзывы

- Кредит под залог недвижимости для юридических лиц и малого бизнеса

- Кредиты под бизнес-план: условия банков по получению кредита и процесс оформления заявки

- Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

- Кредит на оборудование для малого бизнеса — ТОП-15 банков, условия и документы

- Документы для оформления кредита юридическому лицу: список и примеры документов в Сбербанке, Россельхозбанке и ВТБ-24

- Где взять экспресс-кредит малому бизнесу — ТОП-10 банков, условия и инструкция по оформлению

- Автомобиль в лизинг для физических лиц: как купить + условия договора, расчет на калькуляторе и отзывы

- Лизинг авто для юридических лиц и ИП: условия покупки, расчет на калькуляторе и отзывы

- Поручительство по договору лизинга: права и обязательства сторон сделки

- Лизинг авто для физических лиц без первоначального взноса: условия покупки, список документов и отзывы

- Лизинг для ИП: условия получения авто, список необходимых документов и плюсы оформления

- Лизинг для юридических лиц: условия договора на покупку авто, расчет на калькуляторе и плюсы лизинга

- Риски факторинга для поставщика, фактори-фирмы (банка) и покупателя

- Документы для факторинга и на что обратить внимание при подписании договора

- Электронный факторинг: особенности, схема работы и преимущества для участников сделки

- Факторинг и овердрафт: определения, основные отличия + что выбрать

- Реверсивный (закупочный) факторинг: что это такое, применение + разновидность с регрессом и без него

- Предпоставочный факторинг: условия договора, схема работы и преимущества

Обновления на сайте

Эквайринг Против.

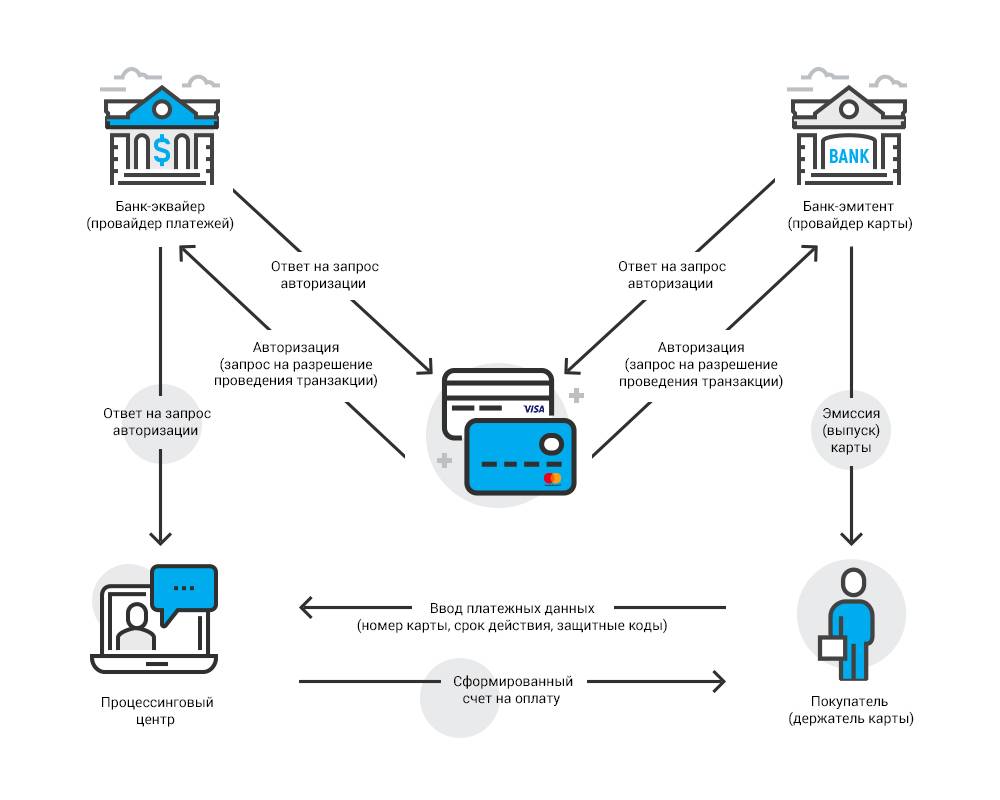

Банки-эмитенты: в чем отличия? Что такое банк-эквайер?

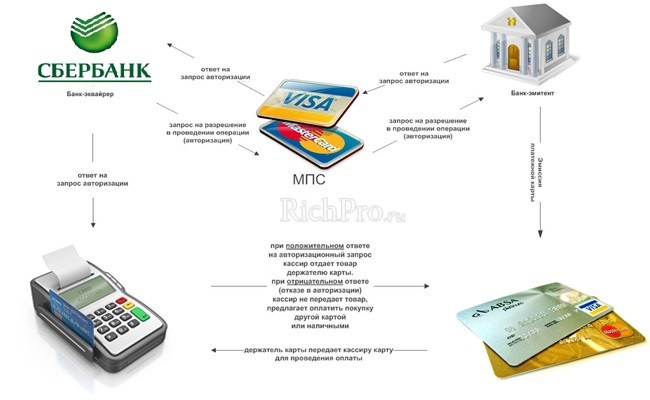

Банки-эмитенты: в чем отличия? Что такое банк-эквайер? Что касается электронной коммерции, прежде чем вы начнете принимать онлайн-платежи на своем веб-сайте, вы должны подписать соглашение с вашим эквайером . Без этого документа вы не сможете получить деньги после завершения сделки.

В каждой операции с кредитной или дебетовой картой участвуют три стороны: продавец, покупатель и банк-эквайер, находящийся между ними. банк-эквайер (иногда называемый «эквайрером» или «банком кредитных карт») — это учреждение, уполномоченное карточными схемами на обработку транзакции, поэтому, подписав договор с эквайером, продавец может обрабатывать транзакции по кредитным и дебетовым картам. .

Роль эквайера в обработке платежей Эквайрера можно рассматривать как посредника для всех транзакций по дебетовым и кредитным картам. Эквайеры управляют связью между кредитными ассоциациями и предприятиями.

Являясь ключевым игроком в процессе оплаты, банк-эквайер также обеспечивает безопасность транзакций. От вашего имени он будет обрабатывать процесс транзакции, используя самые современные системы безопасности и постоянно развивающиеся технологии.

Поскольку все онлайн-транзакции сопряжены с риском мошенничества и утечки конфиденциальной информации, каждый банк-эквайер следует очень строгим правилам, изложенным в Стандарте безопасности данных индустрии платежных карт (PCI DSS).

В маловероятном случае мошенничества или утечки данных банк-эквайер берет на себя ответственность за скомпрометированные транзакции.

Что такое банк-эмитент?Банк-эмитент (также известный как эмитент) является еще одним ключевым игроком в процессе оплаты.

Проще говоря, банк-эмитент — это финансовое учреждение, которое предоставляет клиентам кредитные и дебетовые карты от имени крупных карточных сетей, таких как Visa, MasterCard, Discover и American Express. Во всем мире насчитывается более 100 000 эмитентов, которые предоставляют своим клиентам кредитные и дебетовые карты.

Во всем мире насчитывается более 100 000 эмитентов, которые предоставляют своим клиентам кредитные и дебетовые карты.

При оплате картой средства переводятся от банка-эмитента к эквайеру.

Какова роль банка-эмитента?В любой онлайн-транзакции банк-эмитент играет роль посредника между потребителем и карточной сетью.

Несмотря на распространенное заблуждение, что карточные сети, такие как Visa и Mastercard, выпускают дебетовые и кредитные карты, на самом деле именно банки и кредитные союзы выпускают карты от имени сетей кредитных карт.

Из-за риска, связанного с выпуском карт, банк-эмитент (не карточная сеть) принимает на себя обязательства и гарантирует оплату в случае утери или повреждения.

Если держатель карты не в состоянии погасить свои долги, то она будет списана банком-эмитентом. Банки-эмитенты несут ответственность за возмещение затрат.

В процессе транзакции эмитент несет ответственность за аутентификацию клиента и за то, чтобы у держателя карты было достаточно средств для покрытия транзакции.

Банк-эмитент также отвечает за утверждение и отклонение заявок на кредитные карты, сбор платежей от держателей карт и обеспечение поддержки клиентов.

Что такое банк-эквайер? Роль эквайера в платежах

Банковские услуги эквайринга: Справочник для продавцов

Как мы обсуждали в недавней статье, банки-эмитенты работают напрямую с держателями карт для выпуска карт и облегчения транзакций. Банки-эквайеры, в свою очередь, обеспечивают финансовую поддержку и инфраструктуру, необходимые продавцам для приема платежей с этих кредитных карт. Они также берут на себя большую часть финансового риска, связанного с покупками по кредитным картам, ответственность за безопасность потока данных и первоначальную ответственность в случае возникновения спора.

Несмотря на важность, многие продавцы по-прежнему немного не понимают роль своего банка-эквайера в процессе оплаты. Сегодня давайте воспользуемся моментом, чтобы прояснить некоторую путаницу в этой теме.

Что такое банк-эквайер?

- Банк-эквайер [существительное]/ə · kwī · rING · BANGk/

Банк-эквайер – это финансовое учреждение, которое принимает и обрабатывает транзакции по кредитным и дебетовым картам от имени продавцов.

Иногда его называют «банком-эквайером» или «торговым банком».

Иногда его называют «банком-эквайером» или «торговым банком».

Иногда его называют «банком-эквайером» или «торговым банком».Банк-эквайер («эквайрер») выступает в качестве посредника в транзакциях по платежным картам. Они связывают продавцов с банками-эмитентами («эмитентами»), которые выпускают кредитные и дебетовые карты для потребителей, тем самым позволяя им принимать платежи по картам. Это делается через карточную сеть (не беспокойтесь — ниже мы рассмотрим все эти термины немного подробнее).

Банки-эквайеры не являются «банками», ориентированными на потребителя, в том смысле, что они не имеют отделений с окнами для проезда и банкоматами. Скорее, они являются посредниками для всей обработки кредитных карт с участием продавца. В транзакциях с платежными картами, включая покупки, возмещения, возвратные платежи и т. д., участвует больше участников, чем просто держатель карты и продавец. Между ними всегда будет покупатель.

Банки также берут на себя большую часть финансового риска, связанного с покупками по кредитным картам. Они также несут ответственность за безопасность потока данных и несут первоначальную ответственность в случае возникновения спора.

Они также несут ответственность за безопасность потока данных и несут первоначальную ответственность в случае возникновения спора.

Роль эквайера в процессе транзакции

Эквайер играет решающую роль в успешной транзакции по карте. Без банка не было бы счета, на который банк держателя карты мог бы направить средства для транзакции. Продавец вообще не сможет принимать платежи по картам.

Эквайеры играют жизненно важную роль в каждой сделке, но они не работают в вакууме. Фактически, за кулисами каждого считывания карты происходит сложный процесс с участием нескольких сторон. В следующих нескольких разделах мы рассмотрим, как эти институты взаимодействуют и противопоставляются этим партиям.

Помимо банка, к другим ключевым игрокам относятся:

Пункт приема коммерческих платежных карт, где можно использовать кредитные/дебетовые карты для покупки товаров или услуг.

Выдает кредитные карты потребителям. Этот банк представляет клиентов и карточные сети и не является банком, ориентированным на продавца.

Отправляет информацию об транзакциях по банковским картам в карточную сеть, где при необходимости она может быть направлена другим сторонам.

Сеть карточек Также называется ассоциацией или сетью. Лицензирует и контролирует бренд своей кредитной карты и определяет параметры использования и обработки.

Существуют и другие сторонние поставщики услуг, предоставляющие такие услуги, как веб-хостинг, SSL-сертификаты, тележки для покупок, услуги платежного шлюза и многое другое. И, конечно же, есть фактический держатель карты, который использует платежную карту для покупки товаров или услуг.

На заметку, эти роли, как правило, немного сбивают с толку продавцов и потребителей, особенно в отношении разницы между банком-эквайером и обработчиком платежей. Однако это не одно и то же, как мы объясним в следующих разделах.

Знаете ли вы, откуда поступают ваши возвратные платежи?

Банки-эквайеры и банки-эмитенты

Основное различие между банками-эмитентами и банками-эквайерами заключается в том, кого они представляют. Банки-эквайеры представляют продавцов, а банки-эмитенты — держателей карт.

Банки-эквайеры представляют продавцов, а банки-эмитенты — держателей карт.

Чтобы подчеркнуть эти различия, в следующей таблице более подробно описаны обязанности каждого банка:

Банк-эквайер

- Поддерживает правила и требования для торговых счетов

- Поддерживает и управляет торговыми счетами

- Контролирует деятельность счета (депозиты, снятие средств и комиссии)

- Обмен данными с утвержденным платежным процессором

- Запрашивает авторизацию транзакций от утвержденного платежного процессора

- Депонирует средства транзакции на торговые счета

- Получает уведомления о спорах и дебетует счета продавцов

- Получает, проверяет и пересылает ответы продавцов на возвратные платежи

Банк-эмитент

- Обрабатывает заявки на кредитные и дебетовые карты

- Предоставляет и поддерживает счета кредитных и дебетовых карт

- Выдает платежные карты потребителям

- Одобряет или отклоняет транзакции по потребительским кредитам и дебетовым картам

- Выделяет средства банкам-эквайерам после одобрения транзакции

- Облегчает операции с кредитными и дебетовыми картами

- Подача спора и возврат средств от имени держателя карты

- Проверяет ответы на споры и назначает ответственность

Узнайте больше о банках-эмитентах

Является ли обработчик тем же, что и эквайрер?

Короткий ответ — «нет».

Банки-эквайеры названы в честь функций, которые они выполняют при обработке кредитных карт. Эти банки принимают транзакции по кредитным картам от банков-эмитентов, а затем обрабатывают эти транзакции для своих торговых клиентов. Вот почему роли банков и платежных систем часто путают.

Банки-эквайеры иногда можно описать как «обработавшие» транзакцию. И есть несколько компаний, которые предоставляют клиентам как обработку платежей, так и банковские услуги. Но хотя термины «эквайрер» и «обработчик платежей» часто используются взаимозаменяемо, они относятся к двум принципиально разным функциям:

Банк-эквайер: Финансовое учреждение, которое гарантирует и обрабатывает транзакции по платежным картам.

Платежный процессор: Компания, обеспечивающая связь между продавцом и банком держателя карты.

Банк-эквайер

- Посредники между продавцами и эмитентами

- Ведет торговые счета

- Принимает или отклоняет транзакции от имени продавца

- Продлевает кредитную линию торговцу

- Вносит средства на торговый счет

- Урегулирование споров от имени продавца

Платежный процессор

- Обрабатывает транзакции между компаниями-эмитентами кредитных карт и продавцами

- Проверяет потребительские транзакции

- Посредники между банками-эмитентами и эквайерами

- Одобряет или отклоняет транзакции

- Облегчает перевод средств

- Защищает транзакции

Процессор платежей выступает в качестве посредника, защищая платежные данные и следя за тем, чтобы транзакции соответствовали стандартам безопасности. Эти компании выполняют большую часть работы, такой как проверка данных карты, облегчение переводов, передача информации туда и обратно между сторонами и обеспечение безопасности этой информации в процессе.

Эти компании выполняют большую часть работы, такой как проверка данных карты, облегчение переводов, передача информации туда и обратно между сторонами и обеспечение безопасности этой информации в процессе.

Напротив, банк-эквайер ведет торговые счета своих клиентов. Это открытая кредитная линия, позволяющая банку принимать транзакции и вносить средства от имени каждого предприятия, с которым он работает. Думайте об учетной записи продавца как о виртуальном банковском счете, связанном с физическим банковским счетом, используемым для обработки платежных карт. Банк принимает транзакции, одобренные обработчиком платежей, и производит расчеты по соответствующим счетам.

Узнайте больше о платежных системах

Зачем нужны банки-эквайеры?

Процессоры платежей выполняют большую часть фактической обработки транзакций по платежным картам. Итак, если платежные системы справляются с нагрузкой, что предлагают банки-эквайеры? Финансовая поддержка, с одной стороны.

Процессоры не являются банками; они ограничены в услугах, которые они могут предоставить. В конечном счете, продавцам нужен кто-то, кто будет предоставлять кредит и получать платежи (т. е. эквайрер). Эквайреры предоставляют средства, которые позволяют своевременно проводить операции по платежным картам. Это сравнимо с предоставлением кредита продавцу до тех пор, пока транзакция по карте не будет урегулирована.

Очевидно, что с этим связан определенный риск. Банки-эквайеры берут на себя ответственность за транзакции, обрабатываемые от имени их продавцов. И, поскольку торговые счета считаются кредитными линиями (в отличие от открытых счетов), банки также берут на себя неотъемлемый риск, связанный с транзакциями, которые они обрабатывают.

Например, предположим, что компания обанкротилась и не может выплатить возмещение клиентам, оспариваемые транзакции или возвратные платежи банка. Банк-эквайер этого продавца должен принять эти обязательства и предоставить средства для оплаты всех счетов. Они могут попытаться вернуть свои средства у продавца позже, но если продавец обанкротится, то учреждение может в конечном итоге съесть эти убытки.

Они могут попытаться вернуть свои средства у продавца позже, но если продавец обанкротится, то учреждение может в конечном итоге съесть эти убытки.

Это объясняет, почему предприятия с наибольшим риском имеют наименьшее количество вариантов, когда дело доходит до приобретателей. Это также объясняет, почему варианты, доступные для продавцов с высоким уровнем риска, будут более дорогостоящими и иметь больше ограничений.

Защитите свое право на обработку платежей.

Ведущие банки-эквайеры (и их комиссионные сборы)

В США есть десятки банков-эквайеров, работающих с продавцами, которые принимают транзакции от American Express, Discover, JCB, Mastercard и Visa. Эти банки также проводят транзакции для платежных посредников и агрегаторов, таких как Block, Clover, PayPal и Square, помимо бесчисленных независимых организаций продаж (ISO).

Каждый эквайрер взимает определенную комиссию, иногда называемую учетной ставкой продавца. Эти комиссионные за услуги продавца обычно представляют собой процент от объема транзакций.

Эти комиссионные за услуги продавца обычно представляют собой процент от объема транзакций.

Чтобы проиллюстрировать эту концепцию, 10 ведущих примеров банков-эквайеров, действующих в США, и их комиссионные сборы включают:

| Банк-эквайер | Годовой объем транзакций (прибл.). | Комиссия за торговый счет |

| Fiserv | 100 миллиардов | *Проходной плюс обмен; нет данных |

| WorldPay Из FIS | 75 миллиардов | Ставки дисконтирования и комиссия за транзакцию для Visa, Mastercard и Discover будут начисляться дополнительно на 0,0966% и 0,045 доллара США за транзакцию . Плата за транзакционный риск для неквалифицированных, среднеквалифицированных и высокорисковых ставок будет оцениваться дополнительно в размере 0,15%. |

| Глобальные платежи | 50 миллиардов | Единая ставка плюс обмен; 2,9% + 0,29 доллара США за транзакцию |

| JP Morgan Chase | 31 миллиард | 1,80 доллара США Комиссия за обмен 90% от общей суммы комиссии. Оценивается платежной сетью для покрытия риска и стоимости транзакции по карте. 7% 0,14 доллара США за сеть (коммутатор) 7% от общей суммы. Оценивается платежной сетью за ее использование. 3% 0,06 долл. США комиссии процессора 3% от общей суммы комиссии. Оценивается поставщиком торговых услуг для авторизации, расчетов, возвратных платежей, отчетности и обслуживания клиентов Оценивается платежной сетью для покрытия риска и стоимости транзакции по карте. 7% 0,14 доллара США за сеть (коммутатор) 7% от общей суммы. Оценивается платежной сетью за ее использование. 3% 0,06 долл. США комиссии процессора 3% от общей суммы комиссии. Оценивается поставщиком торговых услуг для авторизации, расчетов, возвратных платежей, отчетности и обслуживания клиентов |

| Wells Fargo | 7,7 млрд | 3,1% плюс 15 центов и выше для онлайн-транзакций; 2,2% плюс 15 центов и выше для личных транзакций; 3,1% плюс 15 центов и выше для ручных транзакций; 2,4% плюс 20 центов и выше за личные транзакции B2B; 3,5% плюс 20 центов и выше для транзакций B2B в режиме онлайн или вручную |

| Bank of America | 8,7 млрд | 2,65% + 0,10 долл. США за транзакцию с использованием считывания, считывания или прослушивания (при предъявлении карты) 2,99% + 0,30 доллара США за транзакцию электронной коммерции. 3,50% + 0,10 долл. США за каждую транзакцию с вводом/виртуальным терминалом |

| Merrick Bank | 6 млрд | Ставка Swiped 2,5% + 0,20 долл. США, 3,5% + 0,20 долл. США, 75,20 долл. США в год (18,80 долл. США за каждую квартал), Условия аренды оборудования США, 3,5% + 0,20 долл. США, 75,20 долл. США в год (18,80 долл. США за каждую квартал), Условия аренды оборудования 48 месяцев (заблокировано), комиссия за досрочное расторжение 1% от валового объема |

| Элавон | 5 миллиардов | 0,16% + 0,25 доллара США за транзакцию. 0,25 доллара США за авторизацию транзакции. 0,60% за международную транзакцию. 0,40 долл. США за расчетную партию |

| Paysafe | Н/Д (~$120 млрд в год) | 2,9% плюс 30 центов за онлайн-транзакции или счета без карты (2,6% плюс 30 центов с планом Premium) |

| Н/Д (~45 миллиардов долларов в год) | Фиксированная ставка плюс обмен; 0,29 процента за транзакцию |

Как вы, возможно, заметили, многие из перечисленных выше банков взимают гораздо больше, чем просто одну комиссию. Причина этого в том, что, как мы упоминали выше, банки-эквайеры берут на себя значительный риск от имени своих продавцов. Но даже с этими дополнительными комиссиями банк все равно может решить, что торговец слишком рискован для работы.

Но даже с этими дополнительными комиссиями банк все равно может решить, что торговец слишком рискован для работы.

Могут ли торговцы быть «уволены» эквайром?

Короче: да .

Как упоминалось в предыдущем разделе, эквайеры принимают на себя риск того, что продавцы не смогут продолжать свою деятельность и не смогут оплачивать свои счета. Они также принимают на себя риск возврата средств в виде споров об оплате и возвратных платежей от имени продавцов.

Большинство продавцов, читающих это, хорошо осведомлены о возвратных платежах и связанных с ними головных болях. Таким образом, неудивительно, что некоторые эквайеры могут стремиться ограничить свои исходящие расходы и риск мошенничества, ограничивая проблемные торговые счета. В конце концов, можно ожидать, что любой бизнес, находящийся на крючке из-за убытков, которых он не нес, попытается максимально ограничить свой риск. В том числе по ассоциации.

Продавцы, которые систематически нарушают порог мошенничества или возвратных платежей более чем в 1% своих входящих транзакций, будут подвергаться штрафам и санкциям за каждый последующий случай. Чаще всего, когда продавцу угрожает нарушение этого порога, его эквайрер автоматически переводит свой торговый счет в программу примирения продавцов.

Чаще всего, когда продавцу угрожает нарушение этого порога, его эквайрер автоматически переводит свой торговый счет в программу примирения продавцов.

Эти программы предназначены для поощрения продавцов к снижению уровня мошенничества и/или уровня возвратных платежей до приемлемого уровня в течение ограниченного периода времени. Если продавец не соответствует этому критерию и продолжает получать большое количество возвратных платежей, его учетная запись продавца может быть полностью закрыта. Затем они будут помещены в список MATCH и занесены в черный список другими покупателями.

Банки-эквайеры сталкиваются с высоким уровнем риска, а также занимают ключевое положение в платежной цепочке. Таким образом, безопасность транзакций является серьезной проблемой для этих учреждений. Если продавец «уволен» своим банком… он может быть вынужден искать альтернативную обработку для приема платежей по кредитным и дебетовым картам.

Защита вашего торгового счета

Главным приоритетом продавца должно быть предотвращение мошенничества и возвратных платежей ниже пороговых значений, установленных карточными сетями. Хотя, безусловно, нет способа полностью предотвратить ни то, ни другое, можно значительно снизить риск и увеличить доход, не меняя эквайеров.

Хотя, безусловно, нет способа полностью предотвратить ни то, ни другое, можно значительно снизить риск и увеличить доход, не меняя эквайеров.

Несколько передовых методов, которые могут помочь защитить вашу учетную запись продавца, включают:

Ведение отличного учета

Ведение тщательного учета всех транзакций с эквайером может быть большим подспорьем для продавцов и их банков. Чем лучше ваши записи, тем быстрее вы сможете обнаруживать и потенциально разрешать споры, прежде чем они перерастут в возвратные платежи.

Приоритет обслуживания клиентов

Многие споры и возвратные платежи вызваны ошибкой продавца. Вероятно, некоторых из этих ситуаций можно было бы вообще избежать, изменив внутренние практики. Например, предоставление клиентам поддержки 24/7, отправка последующих электронных писем и предоставление уведомлений об отправке и доставке.

Соответствие требованиям

Банки-эквайеры будут внимательно следить за транзакциями продавцов, чтобы убедиться, что их счета соответствуют действующему соглашению с продавцом. Пока продавцы соблюдают все аспекты торгового соглашения, им не о чем беспокоиться.

Пока продавцы соблюдают все аспекты торгового соглашения, им не о чем беспокоиться.

Дайте отпор дружескому мошенничеству

Не каждый спор и возврат платежа происходит по вине продавца… и банки-эквайеры прекрасно об этом знают. Чем больше незаконных возвратных платежей продавец борется через представительство, тем больше у него шансов снизить не только ваш общий коэффициент возвратных платежей. Это ключ к поддержанию хорошей репутации счета в банке.

Часто задаваемые вопросы

Что такое банк-эквайер?

Банк-эквайер — это финансовое учреждение, которое принимает и обрабатывает транзакции по кредитным и дебетовым картам от имени продавцов. Иногда его называют «банком-эквайером» или «торговым банком».

Какова функция банка-эквайера?

Банк-эквайер (эквайрер) играет ключевую роль в операциях с платежными картами. Они связывают продавцов с банками-эмитентами (теми, которые выпускают кредитные и дебетовые карты для потребителей) и облегчают платежи между сторонами.

В чем разница между эмитентом карты и эквайером?

В то время как банки-эмитенты работают напрямую с держателями карт, банки-эквайеры обеспечивают торговцам финансовую поддержку и инфраструктуру для приема кредитных карт. Они также берут на себя большую часть финансового риска, связанного с покупками по кредитным картам, ответственность за безопасность потока данных и первоначальную ответственность в случае возникновения спора.

В чем разница между обработчиком платежей и эквайером?Платежный процессор выступает в роли посредника, защищая платежные данные и следя за тем, чтобы транзакции соответствовали стандартам безопасности. Эти компании выполняют большую часть работы, такой как проверка данных карты, облегчение переводов, передача информации туда и обратно между сторонами и обеспечение безопасности этой информации в процессе.

Банк-эквайер, напротив, поддерживает торговые счета своих клиентов. Это открытая кредитная линия, позволяющая банку принимать транзакции и вносить средства от имени каждого предприятия, с которым он работает.