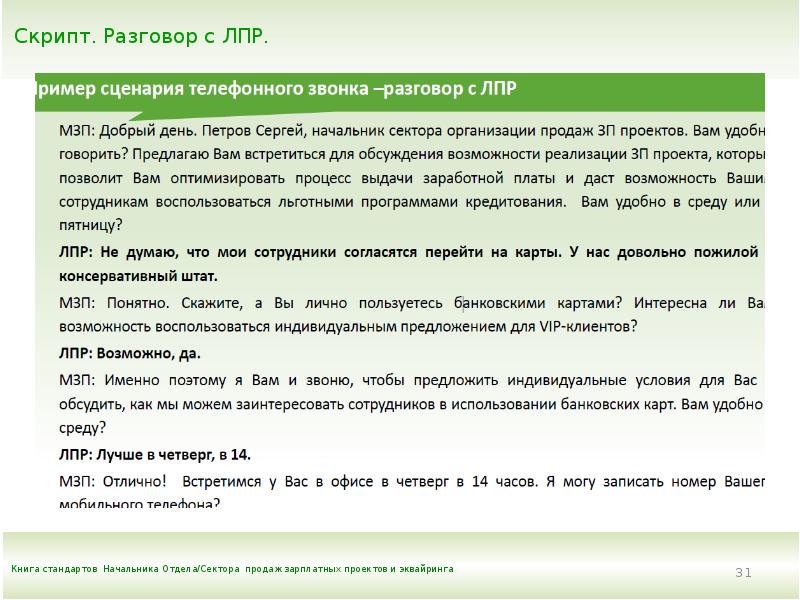

Российская блогерша заявила о «краже» банком всего заработка от YouTube — Газета.Ru

Российская блогерша заявила о «краже» банком всего заработка от YouTube — Газета.Ru | Новости

close

100%

Блогерша из Новосибирска Инна «INNA SERG» Таранина заявила, что «Тинькофф банк» списал весь ее заработок от роликов на YouTube в уплату комиссии за перевод. Об этом сообщает Telegram-канал «@сибирьмедиа».

«Канал с 1,4 миллиона [подписчиков], лишились вообще всего», — отметила она. На опубликованных скриншотах видно, что перевод от YouTube в долларах был переконвертирован в рубли для зачисления на рублевый счет.

По словам блогерши, в связи с тем, что банк ввел комиссию в $200 за SWIFT-переводы в долларах, любые небольшие платежи достаются банку целиком в уплату комиссии.

INNA SERG пояснила, что хочет предупредить других блогеров о такой опасности остаться без заработков от монетизации.

Ранее «Тинькофф банк» подтвердил «Газете.Ru», что по новым условиям обслуживания при SWIFT-переводах кредитная организация будет забирать себе в виде комиссии всю сумму входящего перевода, если она составляет менее $200.

С начала марта YouTube отключил все способы монетизации в России. Также YouTube приостановил показ рекламы для зрителей из России, что обеспечивало возможность зарабатывать авторам роликов. Для подавляющего большинства российских авторов монетизация контента была единственным или основным способом заработка.

45-летняя Инна Таранина около двух лет ведет аккаунты в TikTok и на YouTube со своим сыном Сергеем. В TikTok на них подписаны почти два млн пользователей. Блогеры снимают юмористические и разговорные видео.

Подписывайтесь на «Газету.Ru» в Новостях, Дзен и Telegram.

Чтобы сообщить об ошибке, выделите текст и нажмите Ctrl+Enter

Новости

Дзен

Telegram

Георгий Бовт

Почему взорвался батискаф «Титан»

О фанаберии миллиардеров

Алена Солнцева

О чем будут новые российские сериалы

Ключевые темы продемонстрировали на фестивале «Пилот» в Иванове

Джомарт Алиев

Как повысить рождаемость в России

О демографической ситуации в стране

Арам Тер-Газарян

Почему магия и эзотерика заменили коммунистическую идеологию

Что на самом деле скрывается под верой в астрологов и тарологов

Анастасия Миронова

Почему перестали кошмарить бизнес

Выпускники отравились в ресторане: при чем тут мораторий на проверки предпринимателей

Как открыть счет в Турции и получить карту турецкого банка: личный опыт россиянина

Читатели путешествуют

Опыт читателя Тинькофф Журнала

Этот текст написан в Сообществе. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала.

Михаил Курносов

открыл карту в Турции

Профиль автораЯ улетел в Турцию 2 октября без обратного билета на неизвестное время.

Российские «Виза» и «Мастеркард» не работают за границей еще с весны. Оплатить или снять наличные с помощью карты «Мир» у меня тоже не получилось, и, по сообщениям в туристических чатах, таких случаев много. UnionPay в России я сделать не успел, поэтому оставался единственный вариант — оформить карту местного банка.

Дисклеймер: открытие банковских карт в Турции сегодня похоже на лотерею. В разных отделениях даже одного банка условия и тарифы меняются в зависимости от района, города и настроения менеджера. Эта история — мой опыт, у вас может быть по-другому.

Что нужно для открытия счета

Я прилетел в Анталью и искал актуальную информацию в телеграм-канале «Анталья Travel Ask». Там же нашел список требований и отзывы о том, в каких банках везет больше всего. Как я понял по отзывам, в октябре 2022 года в Турции россиянам без ВНЖ разрешают открыть карты в трех банках:

- Deniz Bank.

- Ziraat Bank.

- Vakıf Bank.

Расскажу о своем визите в Vakif Bank.

Вот что нужно, чтобы открыть карту:

- Заграничный паспорт.

- Турецкий ИНН — я оформил его за пять минут на сайте.

- Турецкий номер телефона. Он нужен для смс-уведомлений. Иногда подходит и российский номер. Как мне показалось, это зависит от требований конкретного менеджера.

- Наличные в лирах, долларах или евро. Рубли не примут.

Как сделать турецкий ИНН

ИНН оформляют на сайте ivd.gib.gov.tr. Заполнять там анкету нужно, только когда вы уже в Турции. Из России сделать это не получится: загранпаспорт должен быть зарегистрирован в турецкой системе, а это происходит после пересечения границы.

Дальше надо заполнить поля анкеты латинскими буквами. Имя пишем, как указано в паспорте. Важно: если в вашей фамилии или имени на латинице есть буква i, заполняйте большими буквами. В турецком языке две разновидности буквы i, и система выдает ошибку. Например: Михаил — MIKHAIL. Об этом я тоже заранее прочитал в чате.

Например: Михаил — MIKHAIL. Об этом я тоже заранее прочитал в чате.

Приведу перевод полей анкеты на тот случай, если вы не владеете английским.

Adınızı giriniz — имя.

Soyadınızı giriniz — фамилия.

Cinsiyet — пол. Kadın — женский, erkek — мужской.

Anne adınızı giriniz — имя матери.

Baba adınızı giriniz — имя отца.

Doğum tarihinizi seçiniz — дата рождения.

Doğum yerinizi seçiniz — страна рождения, у меня Rusya Federasyonu.

Ülke kodunu giriniz — страна гражданства, тоже Rusya Federasyonu.

Telefon numaranızı giriniz — номер телефона. Указывайте номер без 9, префикс страны +90.

Adresinizi giriniz — адрес проживания в Турции. Я указал свою гостиницу, так можно.

Pasaport numaranızı giriniz — номер загранпаспорта.

Pasaport Düzenleme Tarihi giriniz — дата выдачи загранпаспорта.

Pasaport Geçerlilik Tarihini giriniz — дата окончания действия загранпаспорта.

Güvenlik Kodu — код безопасности, который вы увидите на картинке слева.

После заполнения формы надо нажать кнопку Tamam, она же Ok, и сайт выдаст PDF-файл с ИНН. Распечатывать его не обязательно — можно просто сохранить в компьютере или сфотографировать.

Как я оформил турецкую симкарту

Турецкая «большая тройка» мобильных операторов выглядит так:

- Turkcell.

- Turk Telekom.

- Vodafone.

У всех примерно одинаковые тарифы, но по качеству связи, интернета и удобству мобильного приложения в чатах хвалят Turkcell. Туристическая симкарта обошлась мне в 399 TRY ( 399 Р). В тариф включены 20 Гб интернета, местные звонки и смс. Пакет действует один месяц, потом все сгорит и нужно покупать новый.

Цены в рублях пересчитываются по актуальному курсу каждый раз, когда вы открываете страницу

При наличии действующей симкарты стоимость тарифа ниже в 2—3 раза. Например, 30 Гб стоит 135 TRY ( 135 Р). Я не видел предложений с тарификацией по минутам или за потраченные мегабайты — только фиксированные предложения на месяц.

Симкарту для туристов оформляют по загранпаспорту и только на три месяца. Как я узнал из чата, потом симку блокируют, и, чтобы ее продлить, нужен ВНЖ. Еще важно знать, что телефон, в который вставлена турецкая симкарта, перестанет работать с местными симками через полгода. Надо или зарегистрировать телефон и платить налог около 2000 TRY ( 2000 Р), или покупать местный гаджет.

Как получить вид на жительство в Турции

Как прошел визит в банк

Подходящий банк я выбирал по карте — искал ближайший к гостинице, им оказался Vakıf Bank. Утром 5 октября я пришел туда к открытию. На улице уже стояла очередь больше десяти человек. В толпе только двое были местными, а остальные — русскоговорящие.

Ровно в 09:00 охранник открыл двери и помог взять талон к оператору. Он как-то сразу понял, что мы русские и стоим за картами. Я оказался четырнадцатым в очереди. Открытием карт занимались три сотрудника.

Моя очередь подошла примерно к 12:00. Процесс шел медленно, так как мало кто из собравшихся говорил по-английски и с сотрудниками общались с помощью переводчика в телефоне.

Я хорошо говорю по-английски, поэтому сразу поздоровался и сказал о своей цели, чтобы было понятно, что онлайн-переводчик не нужен. Менеджер огласил условия: открытие счета — 3500 TRY ( 3500 Р), без депозита. Позже в приложении увидел, что 2100 TRY ( 2100 Р) сняли как плату за обслуживание, а 1400 TRY ( 1400 Р) — страховка. Сложилось впечатление, что сотрудники накручивают дополнительные услуги в виде страховки, но если отказаться, карту могут не оформить.

Знаю по историям в телеграм-канале, что в других отделениях туристов обязывали вносить депозит до 10 000 TRY ( 10000 Р) на срок до шести месяцев с заморозкой, то есть без возможности снятия. Те, кто вносил депозит, снимали наличку через пять минут после получения карты. Не знаю, были ли последствия того, что они забрали деньги.

Я согласился на условия и узнал список документов для получения: загранпаспорт, турецкий ИНН и телефон. Можно указать российский номер телефона, главное, чтобы на него приходили смс. Проверить это можно сразу в банке, так как сотрудник будет отправлять вам коды подтверждения. Если смс приходить не будут, потребуется турецкий номер.

Можно указать российский номер телефона, главное, чтобы на него приходили смс. Проверить это можно сразу в банке, так как сотрудник будет отправлять вам коды подтверждения. Если смс приходить не будут, потребуется турецкий номер.

Я не стал рисковать и сразу указал турецкий. При желании его можно поменять на российский в любом отделении банка по заявлению.

Потом я заполнял различные бумаги, на отдельном листке написал адрес своей регистрации в России и подписывал, где меня просили. Договор был составлен на турецком. Хотя я ни разу не слышал, чтобы в банке подсунули левые бумаги и без вашего ведома оформили кредит, все равно выборочно проверял текст с помощью онлайн-переводчика. Я привык работать с «Гугл-переводчиком»: скачиваю на телефон, открываю камеру в приложении, навожу на текст и вижу на экране перевод. Можно заранее скачать нужные языки, чтобы пользоваться им даже без интернета.

6 бесплатных офлайн-переводчиков для тех, кто не знает иностранных языков

После подписания бумаг я установил в телефоне банковское приложение, а сотрудник прислал через смс логин и пароль, помог настроить приложение и активировать счета. Я попросил открыть еще счета в долларах и евро — это входит в условия обслуживания и дополнительно платить не надо. Счета в рублях нет.

Я попросил открыть еще счета в долларах и евро — это входит в условия обслуживания и дополнительно платить не надо. Счета в рублях нет.

В конце сотрудник спросил, хочу ли я именную карту, — конечно! — и сказал прийти за ней через неделю. Дополнительно платить за выпуск тоже не надо.

Еще меня предупредили, что на карте стоят лимиты и их нельзя увеличить. Ограничения на снятие в банкомате — 5000 TRY ( 5000 Р), онлайн-покупки — 3000 TRY ( 3000 Р), оплата картой в магазинах — 10 000 TRY ( 10000 Р), международные SWIFT-переводы — 5000 $ ( 5000 Р). Лимиты суточные, то есть действуют в течение 24 часов. Сотрудник написал их на бумажке, предложил мне ее сфотографировать и забрал обратно, чтобы потом показывать другим туристам.

То, что нельзя увеличить лимиты, оказалось неправдой: я повысил их на следующий день, позвонив в техподдержку. Общаться там можно только по-английски или по-турецки. Для подтверждения личности попросили назвать номер карты, а потом прислали смс-код, который я набрал в тоновом режиме.

Из общения с техподдержкой узнал, что изменить нельзя только максимальный лимит на снятие наличных — 5000 TRY ( 5000 Р) в сутки. Для остальных операций я попросил сделать ограничение в 100 000 TRY ( 100000 Р), и его установили.

Спустя неделю я нашел, как увеличить лимиты в самом приложении:

- На главной странице на правой вкладке All Transactions выберите пункт Cards.

- Пролистайте вниз и выберите пункт Debit Cards.

- Нажмите на Limit and Authority Update.

- Увидите ваши лимиты. Первая и вторая позиция — оплата в магазинах по терминалам Vakif Bank или сторонних банков. Третья позиция — оплата в интернете. Нажмите на каждый пункт и введите лимит, который нужен.

Спустя неделю пришло смс, что именная карта готова. Я приехал в отделение 13 октября, сразу пошел в кассу, показал паспорт и получил карту «Мастеркард».

В смс пришел пин, который посоветовали сразу поменять на свой в банкомате. Кстати, банкоматы Vakif Bank не предусматривают английского языка, поэтому там я тоже пользовался «Гугл-переводчиком».

В банкомате можно снимать и класть деньги только в лирах. За долларами или евро нужно идти в кассу банка. Еще в отделении мне сказали, что без комиссии снять или положить лиры на карту можно в двух дружественных банках: Ziraat Bank и Halk Bank.

7 стран, в которых оформляют банковские карты россиянам

В зале снова сидело много русских парней. Спросил, какие условия по открытию счета были в тот день. Все осталось также: загранпаспорт, ИНН и 3500 TRY ( 3500 Р). На всякий случай адрес отделения: Balbey, Ali Çetinkaya Cd. No:5, 07040 Muratpaşa, Antalya.

Как я перевожу себе деньги

Я перевожу деньги с российской карты на турецкую через «Золотую корону»:

- Захожу в приложение Korona Pay по российскому номеру телефона, в настройках заполняю паспортные данные и на главной странице нажимаю на кнопку «Отправить перевод».

- На вкладке «Направление» указываю страну, в которой нахожусь.

- Указываю для перевода свой же российский номер телефона и свои же ФИО на латинице, так как перевожу деньги себе.

- Выбираю валюту перевода и указываю сумму — приложение автоматически конвертирует рубли по текущему курсу и показывает итоговую сумму в рублях. В первый раз я перевел по курсу 1 TRY = 3,3252 Р, потом чуть выше.

- Ввожу номер карты «Мир» Тинькофф Банка, с которой будут списываться деньги, и отправляю перевод. Первый раз приложение запросило код 3D Secure, повторные переводы проходят без кода.

- Захожу на главную страницу и вижу, что перевод пришел и появилась кнопка «Получить перевод на карту». Такая функция доступна только при переводах не менее 10 $ в перерасчете на местную валюту.

- Нажимаю на кнопку «Получить на карту».

- Ввожу номер турецкой карты и отправляю деньги.

- Захожу в приложение Vakıf Bank — 1000 TRY ( 1000 Р) уже на счете.

При переводе через «Золотую корону» установлен лимит — в месяц можно отправить не более 600 000 Р.

Что в итоге

Сейчас я успешно пользуюсь картой на территории Турции, оплачиваю покупки в магазинах, покупаю билеты. За пределы страны пока не выезжал. По словам знакомых, с кем мы одновременно получали карту и переписывались в телеграм-канале, они сейчас пользуются турецкими картами в Европе, и проблем не возникает.

За пределы страны пока не выезжал. По словам знакомых, с кем мы одновременно получали карту и переписывались в телеграм-канале, они сейчас пользуются турецкими картами в Европе, и проблем не возникает.

Резюмирую самое важное про открытие карт в Турции:

- Если не подошли условия в одном отделении или вам там отказали, идите в другое отделение и другой банк.

- Лимиты можно увеличить по телефону через техподдержку или в приложении.

- Если регистрировали банковскую карту на турецкий номер телефона, то в случае выезда можно поменять его на российский в любом отделении банка.

- Через «Золотую корону» можно перевести не более 600 000 Р в месяц.

- Не забудьте в течение одного месяца уведомить российскую налоговую об открытии иностранного счета за рубежом. Об этом в Тинькофф Журнале выходила отдельная статья.

Новости, которые касаются путешественников, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_chemodan.

Читатели путешествуют. Воспоминания о самых впечатляющих поездках

Акции на премаркете: JPMorgan затмевает всех, поскольку банки приподнимают занавес прибыли

Версия этой истории впервые появилась в информационном бюллетене CNN Business «До звонка». Не подписчик? Вы можете зарегистрироваться прямо здесь . Вы можете прослушать аудиоверсию бюллетеня, нажав на ту же ссылку.

Нью-Йорк Си-Эн-Эн —

Сезон отчетности за первый квартал начался на прошлой неделе с отчетов некоторых крупнейших финансовых компаний, за которыми внимательно следят инвесторы. 0015 для любых потенциальных намеков на экономический спад.

0015 для любых потенциальных намеков на экономический спад.

JPMorgan Chase, Citigroup и Wells Fargo, а также PNC и BlackRock (BLK).

И похоже, что они в значительной степени выбрались невредимыми. Крупнейшие банки страны извлекли выгоду из тех же повышенных процентных ставок, которые привели к тому, что эти региональные банки вышли из-под контроля, заставив вкладчиков бежать к более безопасным именам.

Все оценки битов: PNC

(PNC) и Уэллс Фарго

(WFM) примерно на 9%, Citi примерно на 13% и JPMorgan. (JPM) почти на 21%.

(JPM) почти на 21%.

Тем не менее, реакция рынка не была одинаковой. Акции JPMorgan выросли на 7,5% в пятницу, что стало крупнейшим однодневным ралли акций с ноября 2020 года. Акции Citigroup выросли на 4,8%, а Wells Fargo закрылся с падением на 0,1%. Акции PNC также почувствовали давление.

До того, как Bell поговорил со Стивом Сосником, главным стратегом Interactive Brokers, чтобы обсудить большие банковские доходы в пятницу и объяснить это несоответствие акций.

Это интервью было отредактировано для большей ясности.

Перед звонком: Какие выводы вы сделали из пятничных отчетов о прибылях и убытках ?

Стив Сосник: Это JPMorgan и другие ребята — Джейми Даймон — это Брюс Спрингстин, а все остальные — группа E Street Band. Рынку понравились результаты первого квартала, банк работает на полную катушку и явно выигрывает от недавних потрясений в банковской отрасли.

У Wells Fargo был хороший и уверенный квартал, но в пятницу их акции практически не изменились. У Citigroup, которая должна была извлечь выгоду из тех же тенденций, был хороший день. Акции PNC, одного из тех сверхрегиональных банков, на который нам следует обратить больше внимания, упали. Но JPMorgan был готов к гонкам.

У Citigroup, которая должна была извлечь выгоду из тех же тенденций, был хороший день. Акции PNC, одного из тех сверхрегиональных банков, на который нам следует обратить больше внимания, упали. Но JPMorgan был готов к гонкам.

Я всегда жаловался на то, что банки первыми отчитываются о своих квартальных доходах, потому что они чрезвычайно своеобразны. Ни одна другая компания не зависит в действительности от результатов торговли или инвестиционных банковских операций. Они гораздо более чувствительны к процентным ставкам и, безусловно, более чувствительны к кривой доходности, чем практически любая другая отрасль. Мне никогда не нравился тот факт, что они начинаются, потому что я думаю, что люди экстраполируют их. Но я думаю, что вы экстраполируете из странного подмножества.

Почему акции JPMorgan превзошли своих конкурентов?

cnn.com/_components/paragraph/instances/paragraph_2554F4A2-F9E1-ED8C-43D1-8DA4820F993E@published» data-editable=»text» data-component-name=»paragraph»>

Все они превзошли оценки, но акции JPMorgan выросли намного выше конкурентов.

cnn.com/_components/paragraph/instances/paragraph_2554F4A2-F9E1-ED8C-43D1-8DA4820F993E@published» data-editable=»text» data-component-name=»paragraph»>

Все они превзошли оценки, но акции JPMorgan выросли намного выше конкурентов.У них хороший менеджмент. Джейми Даймон стал лицом индустрии, и его команда извлекла из этого выгоду — лидерство на рынке дает определенные преимущества. Люди, которые вытягивали свои деньги из региональных банков в поисках безопасности, несоразмерно отправляли их в JPMorgan.

Есть опасения по поводу здоровья коммерческой недвижимости (CRE)? Что ты слышал?

cnn.com/_components/paragraph/instances/paragraph_C76F0C91-EE18-72A1-B248-8D90F86CB087@published» data-editable=»text» data-component-name=»paragraph»>

Это была еще одна ситуация, когда руководители старались не усиливать опасения. Я действительно думаю, что было дано много предостережений. Но я думаю, что настоящее действие произойдет на этой неделе, потому что мы собираемся услышать от чистых банков. Мы собираемся услышать, в какой степени деньги могли утекать из некоторых из этих банков в когорту, о которой мы слышали в пятницу. Многие мелкие и средние банки больше кредитуют строительство.

cnn.com/_components/paragraph/instances/paragraph_C76F0C91-EE18-72A1-B248-8D90F86CB087@published» data-editable=»text» data-component-name=»paragraph»>

Это была еще одна ситуация, когда руководители старались не усиливать опасения. Я действительно думаю, что было дано много предостережений. Но я думаю, что настоящее действие произойдет на этой неделе, потому что мы собираемся услышать от чистых банков. Мы собираемся услышать, в какой степени деньги могли утекать из некоторых из этих банков в когорту, о которой мы слышали в пятницу. Многие мелкие и средние банки больше кредитуют строительство.Сегодня мы мало что узнали о CRE. В конечном счете нам нужно поговорить об этом, но, возможно, в краткосрочной перспективе лучше говорить меньше.

Экономисты Федеральной резервной системы недавно предсказали, что США вступят в небольшую рецессию в конце этого года. Но министр финансов США и бывший председатель ФРС Джанет Йеллен с этим не согласна.

Но министр финансов США и бывший председатель ФРС Джанет Йеллен с этим не согласна.

Она считает, что мягкая посадка все же возможна.

«Я действительно думаю, что есть способ снизить инфляцию, сохранив при этом то, что, как я думаю, все мы считаем сильным рынком труда», — сказала Йеллен Фариду Закарии из CNN в эксклюзивном интервью в пятницу. «И доказательства, которые я вижу, говорят о том, что мы на этом пути».

Йеллен добавила, что не хочет преуменьшать многочисленные риски для экономики, включая войну России на Украине, которая привела к росту цен на продукты питания и энергоносители, а также сбои в цепочках поставок в эпоху пандемии, которые вызвали нехватку ключевых материалов, что привело к разрушению важнейших частей экономики. например, автомобильная промышленность.

например, автомобильная промышленность.

«Мы видим те узкие места в цепочке поставок, которые подстегнули инфляцию, и они начинают устраняться», — сказала она. «У нас были большие изменения в образе жизни людей и низкие процентные ставки, а цены на жилье сильно выросли. Сейчас цены на жилье практически успокоились».

Йеллен также сказала Закарии, что Россия должна заплатить за ущерб, причиненный Украине, и что ведутся переговоры о том, как это сделать.

«Это ответственность, которую, я думаю, мировое сообщество ожидает от России», — сказала она. «Это то, что мы обсуждаем с нашими партнерами, но существуют юридические ограничения на то, что мы можем делать с замороженными российскими активами».

«Это то, что мы обсуждаем с нашими партнерами, но существуют юридические ограничения на то, что мы можем делать с замороженными российскими активами».

Нельзя отрицать, что крупные банки и финансовые учреждения выиграли от краха SVB и Signature Bank либо за счет новых депозитов, либо за счет увеличения притока средств в фонды денежного рынка. Но два самых громких имени в финансовой сфере отнеслись к этой неожиданной удаче совершенно по-разному.

Даймон из JPMorgan в своем письме к акционерам на прошлой неделе настаивал на том, что «эти неудачи не на пользу банкам любого размера».

Генеральный директор крупнейшего банка в Соединенных Штатах сказал, что «хотя это правда, что этот банковский кризис« пошел на пользу »более крупным банкам из-за притока депозитов, которые они получили от более мелких учреждений, представление о том, что этот крах был полезен для них в любом случае абсурдно».

Тем временем Ларри Финк из BlackRock был настроен более оптимистично.

«Я считаю, что сегодняшний кризис доверия к региональному банковскому сектору еще больше ускорит рост рынков капитала, и BlackRock станет центральным игроком», — написал он в отчете о прибылях и убытках BlackRock в пятницу.

Отсутствие доверия к региональным банкам приведет к увеличению инвестиций в инвестиции на денежном рынке, и BlackRock готова извлечь выгоду из этого. «Увеличение финансирования через рынки капитала потребует масштаба, возможностей работы с несколькими активами и совершенства в построении портфеля, которые BlackRock последовательно обеспечивает на протяжении рыночных циклов», — сказал он.

«На протяжении всей нашей истории моменты рыночных потрясений и разрушений служили переломными моментами для BlackRock», — заключил Финк.

J.P. Morgan Германия | О нас

В нем изложены подробности нашего процесса рассмотрения всех жалоб, поданных против J.P. Morgan SE. Фирма применяет политику управления жалобами, направленную на обеспечение справедливого, последовательного и оперативного рассмотрения всех жалоб.

Подача жалобы

Если вы являетесь клиентом или потенциальным клиентом J.P. Morgan SE и недовольны или имеете жалобу на продукт или услугу, предлагаемую J.P. Morgan SE, вы можете подать жалобу, связавшись с вашим обычным представителем JP Morgan в отделе продаж. или сервисный контакт, или написав на контакт, указанный ниже.

J. P. Morgan SE

P. Morgan SE

Служба жалоб

TaunusTurm

Taunustor 1

60310 Франкфурт-на-Майне

жалобы[email protected]

Рассмотрение вашей жалобы

В Фирме действуют внутренние правила, регулирующие порядок рассмотрения жалоб Фирмой. Как только мы получим вашу жалобу, мы постараемся решить проблему как можно быстрее и последовательным образом. Ваша жалоба будет незамедлительно подтверждена и расследована службой управления жалобами, которая не зависит от функций и обстоятельств, вызвавших жалобу. На протяжении всего процесса расследования мы будем держать вас в курсе нашего прогресса и постараемся предоставить вам содержательный ответ. После расследования мы стремимся предоставить вам окончательный ответ как можно скорее. В случае жалобы, связанной с платежными услугами, фирма будет соблюдать соответствующие положения, установленные Директивой о платежных услугах II, которые были реализованы в § 62 ZAG (15/35 рабочих дней для ответа) в Германии. Кроме того, в случае жалоб MiFID (т. е. жалоб, связанных с предоставлением инвестиционных услуг или вспомогательных услуг) независимая функция комплаенса рассмотрит данные жалоб и их решение, чтобы обеспечить выявление и устранение всех рисков и проблем. Фирма ведет учет полученных жалоб и мер, принятых для их разрешения.

Кроме того, в случае жалоб MiFID (т. е. жалоб, связанных с предоставлением инвестиционных услуг или вспомогательных услуг) независимая функция комплаенса рассмотрит данные жалоб и их решение, чтобы обеспечить выявление и устранение всех рисков и проблем. Фирма ведет учет полученных жалоб и мер, принятых для их разрешения.

При необходимости JP Morgan направит информацию по вашей жалобе в Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) в качестве ответственного регулирующего органа Германии.

Альтернативное разрешение споров

Если мы не смогли решить вашу жалобу или вы не удовлетворены нашим ответом, вы можете иметь право направить свою жалобу в Службу финансового омбудсмена в Германии.

Подробную информацию о Службе финансового омбудсмена (FOS) можно найти здесь, на веб-сайте финансового омбудсмена: https://bankenombudsmann.de/. Связаться со службой можно следующим образом:

Kundenbeschwerdestelle beim Bundesverband deutscher Banken:

Postfach 04 03 07

10062 Berlin

Тел.