как подключить, тарифы и условия для ИП и юридических лиц — ООО

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Ярославль

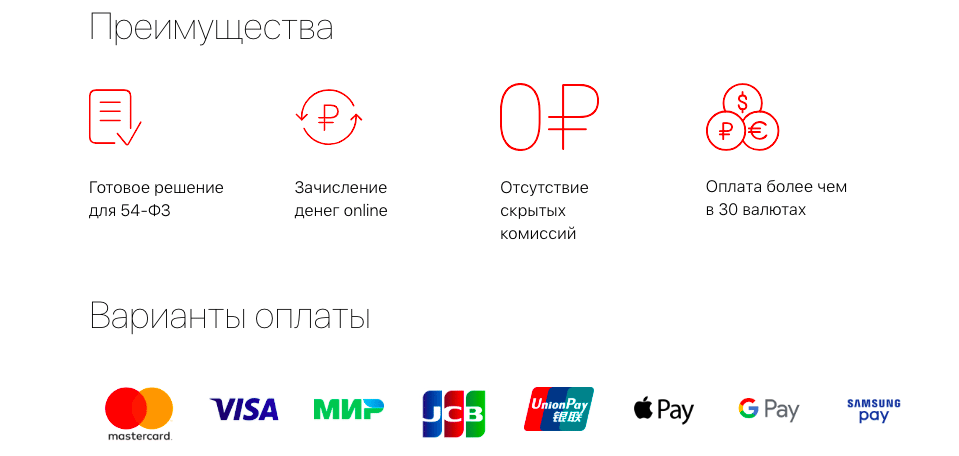

Интернет эквайринг банка Открытие: как подключить на UralCMS

Альфа-Банк | Сбербанк | Открытие | Тинькофф | ЮKassa | Робокасса | PayBox. kz | PayOnline | МТС банк | УБРИР | PayPal | PayKeeper | Яндекс.Касса | Уралсиб

kz | PayOnline | МТС банк | УБРИР | PayPal | PayKeeper | Яндекс.Касса | Уралсиб

Для подключения интернет-эквайринга банка Открытие к сайту с помощью модуля оплаты необходимо:

1. Ознакомиться с условиями использования эквайринга банка Открытие и оформить заявку на подключение перейдя по ссылке — https://www.open.ru/internet_acquiring

*В данный момент Банк «Открытие» перешел на сервис Интернет-Эквайринга PayKeeper изза чего при заключении договора на эквайринг они предоставляют реквизиты к подключению именно PayKeeper.

* При заключении договора необходимо указать что вам необходим прямой эквайринг от Открытие а не PayKepper.

В результате банк ткрытие предоставит реквизиты для работы в «тестовом режиме», а именно:

- Логин в платёжной системе

- Пароль в платёжной системе

Сохраните их, они понадобяться при дальнейшей настройке.

2. В системе управления сайтом в основноменю перейдите в раздел «Структура и содержание» — «Редактировать созданые».

3. В списке разделов Вашего сайта найдите раздел «Корзина» и перейдите в него.

4. На открывшейся странице выберите пункт «Способы оплаты».

5. Нажмите кнопку «Добавить способ оплаты».

6.

- «Название» — введя в него например «Оплата картой Visa или MasterСard»;

- «Изображение» — загрузив логотипы карт в качестве иконки;

- «Действие» — выбрав вариант «Модуль оплаты банка Открытие»;

- «Текст подсказки» — подсказка будет выводиться рядом со способом оплаты.

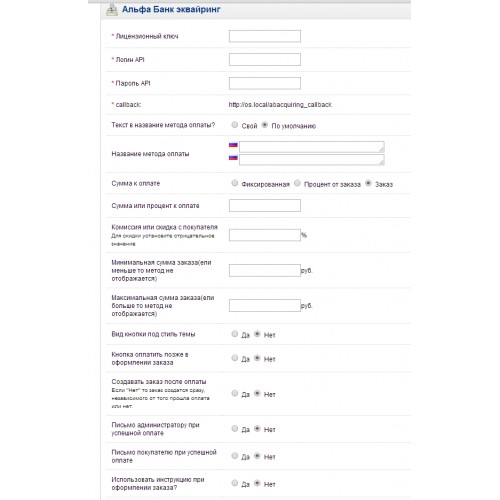

7. Далее заполните поля «Реквизиты платежной системы», предоставленные вам банком Открытие:

- «Логин в платёжной системе»

- «Пароль в платёжной системе»

8. Затем перейдите на сайт и совершите тестовую покупку оплатив её с помощью реквизитов тестовых карт предоставленных банком Открытие.

Затем перейдите на сайт и совершите тестовую покупку оплатив её с помощью реквизитов тестовых карт предоставленных банком Открытие.

9. После этого обратитесь в банк Открытие, сообщите что совершили оплату в тестовом режиме и запросите рабочие, т.е. «боевые» реквизиты».

10. Измените настройки модуля оплаты банка Открытие используя «боевые» реквизиты.

11. Если Вы хотите использовать возможность платежной системы передавать данные для чека в онлайн кассу в настройках способа оплаты так же необходимо выбрать ставку НДС и систему налогообложения.

Подключение интернет-эквайринга банка Открытие завершено!

Что такое банк-эквайер и зачем он нужен

Для вашего клиента транзакция требует прикосновения к его карте и завершается за несколько секунд. Но за каждым платежом стоит сложная передача между финансовыми учреждениями, что стало возможным благодаря вашему банку-эквайеру.

Банки-эквайеры обрабатывают платежи для продавцов.

Когда ваш клиент отправляет данные своей платежной карты, ваш эквайер инициирует запрос на авторизацию платежа. Он поступает в банк клиента через сети схем кредитных и дебетовых карт. Когда транзакция авторизована, эквайрер получает средства. Если это не авторизовано, ваш эквайрер скажет вам, почему.

Видео Youtube будет отображаться здесь

Эквайеры должны иметь лицензию от местных финансовых регуляторов и карточных схем для передачи транзакций. Они получают эту лицензию через длительный и сложный административный процесс, который включает соблюдение нормативных требований финансового учреждения, а также требований карточной схемы.

Вот почему продавцы работают с эквайером для обработки платежей за них в обмен на комиссию.

Примечание: Банк-эквайер также может называться «торговым банком-эквайером» или «торговым эквайером». Обычно их называют «приобретателями».

Эквайер взимает комиссию, иногда называемую учетной ставкой продавца .

Сложность заключается в том, что ваши общие транзакционные издержки, часто взимаемые эквайером, могут быть разбиты на несколько различных сборов. Эти сборы взимаются различными другими сторонами в потоке транзакций.

Эти другие стороны в основном являются карточными схемами и банками-эмитентами, которые взимают плату за схему и комиссию за обмен соответственно. Также могут быть заключены контракты с другими сторонами, которые взимают плату за услуги, связанные с транзакциями, такие как аутентификация (3D Secure), управление рисками, токенизация, платежные терминалы и услуги шлюза.

Примечание: Если ваш поставщик платежных услуг (PSP) также является вашим эквайером, PSP может взимать эти сборы.

Некоторые эквайеры не раскрывают информацию о том, какая комиссия идет какой стороне, и взимают фиксированную комиссию со всех транзакций. Это называется смешанной моделью ценообразования

Другие эквайеры указывают, какие сборы по вашему счету распределяются с другими сторонами. Это называется Interchange+ , Interchange++ или проходят через модель ценообразования . Преимущество этих более прозрачных структур ценообразования заключается в том, что вы платите только то, что на самом деле взимают другие стороны. При смешанном ценообразовании вы обычно платите фиксированную ставку.

При выборе эквайера важно понимать разбивку всех этих затрат, чтобы знать, получаете ли вы справедливую цену за конкретную услугу.

Узнайте, как рассчитываются межбанковские комиссии

Читать статью

Банковские бренды, которые вы можете узнать, это Wells Fargo, HSBC, JPMorgan Chase и Bank of America. Технологичные поставщики, такие как Adyen, являются еще одним вариантом. Они создают специальные решения для оптимизации глобальной обработки платежей.

Вы можете найти эквайера в своем регионе, выполнив поиск в местных базах данных, поддерживаемых карточными системами, такими как Visa (например, Австралия, Сингапур) и Mastercard (например, Австралия, Сингапур, Великобритания, США). Если вы имеете в виду конкретный банк или платформу, свяжитесь напрямую, чтобы узнать, являются ли они торговыми эквайерами.

Если вы имеете в виду конкретный банк или платформу, свяжитесь напрямую, чтобы узнать, являются ли они торговыми эквайерами.

Место банка-эквайера в потоке транзакций (упрощенное представление)

Проще говоря: вы, как продавец, обычно работаете напрямую с поставщиком платежных услуг (PSP), но вы будете получать деньги от своего банка-эквайера .

Более подробно, вот как различные роли взаимодействуют в потоке транзакций:

Вы приняли платеж онлайн или в магазине в торговой точке через вашего поставщика платежных услуг (PSP). Сделка находится в движении. Что происходит сейчас?

Со всеми этими задействованными ролями может быть сложно определить, какая сторона отвечает за какую услугу в потоке транзакций.

Например, PSP может помочь вам принимать платежи, а также предлагать услуги эквайринга через третью сторону. Это может быть удобно, так как вам нужно управлять только одним провайдером для ваших платежей, но это также может затруднить понимание того, какой банк-эквайер и процессор эквайера стоят за услугой PSP.

В двух словах, банк-эмитент — это банк покупателя, а банк-эквайер — банк продавца.

Банк-эквайер получает продавцам деньги, которые заплатили клиенты, получая деньги от банка-эмитента.

Банк-эмитент — это финансовое учреждение, которое предоставляет вашему клиенту кредитную или дебетовую карту, которую он использовал для оплаты. Когда транзакция авторизована, эмитент переводит деньги эквайреру, который приносит их вам, мерчанту.

Платежный процессор имеет чисто техническую функцию. Процессор собирает и обрабатывает информацию о платежной карте клиента в сетях карточных схем.

Процессоры обычно работают с PSP, с одной стороны, чтобы инициировать транзакцию, а с другой стороны, с эквайерами, которые предоставляют финансовому учреждению и карточной схеме лицензию для обработки транзакции.

PSP может также предлагать другие услуги, такие как аутентификация (3D Secure), управление рисками, токенизация, платежные терминалы и услуги шлюза.

У вашего приобретателя другая роль. Это не всегда часть технического потока транзакций каждого платежа, но он связывается с каждым финансовым учреждением, чтобы получить средства и гарантировать, что вы получите общую сумму денег за покупки вашего клиента.

Это не всегда часть технического потока транзакций каждого платежа, но он связывается с каждым финансовым учреждением, чтобы получить средства и гарантировать, что вы получите общую сумму денег за покупки вашего клиента.

Продажа на международном уровне? Вам понадобится местный эквайрер, или ваш эквайрер должен совершать трансграничные транзакции.

Трансграничные транзакции не обязательно вызывают затруднения, но они могут вызвать проблемы при обработке платежей. Представьте транзакцию, инициированную в Великобритании шведским покупателем с помощью кредитной карты. Если их банк-эмитент в Швеции не признает эквайера или какой-то элемент их запроса на авторизацию не удовлетворяет, запрос может быть отклонен, а платеж отклонен.

Местный эквайрер может уменьшить количество отказов в оплате. У них более низкие комиссии, более высокие ставки авторизации и более быстрые расчеты по платежам. Самым большим недостатком для вас является управление большим количеством поставщиков на большем количестве территорий.

К счастью, некоторые покупатели предусмотрели эту головную боль с комплексными решениями. Например, с Adyen вы работаете с одним партнером, имеющим местные лицензии на эквайринг на всех рынках, на которых вы работаете.

Ваш эквайрер является движущей силой обработки платежей для вашего бизнеса. Он обеспечивает платежи, причитающиеся вашему бизнесу, проводя транзакции через поток. И делают это в мгновение ока.

Откройте для себя Adyen Global Acquiring

Обрабатывайте платежи по всему миру с помощью одной платформы.

Узнать больше

Отправляя эту форму, вы подтверждаете, что ознакомились с условиями нашего Заявления о конфиденциальности и даете согласие на использование данных в соответствии с ним.

Что делать в случае слияния или поглощения вашего банка

Изменения никогда не бывают легкими. Узнав, что ваш банк покупает другой банк, тем более о котором вы никогда не слышали, может вызвать опасение и вызвать массу вопросов.

Банки обычно стремятся к беспрепятственному процессу слияния для клиентов. Но интеграция активов, данных, технологий и обслуживания клиентов двух банков может привести к некоторым трудностям.

Ниже приведены шаги, которые облегчат переход клиентов и помогут им решить, что лучше для них — оставаться в одном банке или найти новый банк.

Следите за уведомлениями от банка

Если ваш банк участвует в слиянии, вы, вероятно, сначала услышите об этом в средствах массовой информации, после длительного периода согласований и оформления документов, говорит Рутгер ван Фаассен, который занимается новыми рынки и отраслевые экосистемы для Curinos, поставщика данных и консультационных услуг для финансовых учреждений.

Как только банк-эквайер принимает на себя договорные обязательства другого банка, клиенты начинают получать уведомления. Банк-эквайер должен информировать вас о любых изменениях в структуре счета, комиссионных или процентных ставках, чтобы вы могли подготовиться до того, как изменения вступят в силу.

Иногда при слиянии клиенты получают приветственные пакеты, рекламирующие новые продукты, услуги и преимущества, которые они получат в новом банке. Но это не всегда так. «Обычно клиенты получают только юридическое уведомление, — говорит ван Фаассен. «Я видел и то, и другое».

Внимательно прочитайте все письма и уведомления, которые рассылает новый банк, чтобы знать, чего ожидать.

Клиенты ипотечных кредитов и депозитных сертификатов, не паникуйте

Клиенты с депозитными сертификатами и ипотечными кредитами не должны бояться слияния банков. Ставка и условия компакт-диска остаются в силе, если только слияние не будет инициировано федеральными регулирующими органами из-за банкротства банка.

«CD — это контракт с фиксированной ставкой. Это юридическое обязательство, связанное с приобретением», — говорит ван Фаассен. «Они не могут разорвать этот контракт в середине контракта».

То же самое относится и к ипотечным кредитам. Слияние не аннулирует ваше соглашение с вашим старым банком. «Банк-эквайер берет на себя все эти юридические обязательства, — говорит ван Фаассен.

«Банк-эквайер берет на себя все эти юридические обязательства, — говорит ван Фаассен.

Ожидайте изменений, больших и малых

Помимо очевидных изменений, таких как новые вывески и логотипы, клиенты могут ожидать значительных изменений в ходе слияния. Имейте в виду, что некоторые из этих изменений в любом случае вносятся банками постоянно, например, повышение процентных ставок по кредитным картам, чтобы вы могли испытать их, даже если ваш банк не был приобретен.

- Новые номера счетов и номера банковских маршрутов . Клиенты банка, который сливается или приобретается другим банком, должны ожидать, что их банковский маршрутный номер и номера счетов изменятся.

- Различные номера телефонов, адреса или веб-сайты для совершения платежей . Если у вас есть кредит, ожидайте, что вас перенаправят на другой веб-сайт или дадут новый почтовый адрес или номер телефона для осуществления платежей.

- Изменения сборов .

Плата за использование банкоматов, сейфов, бумажных выписок и других услуг может быть повышена или понижена.

Плата за использование банкоматов, сейфов, бумажных выписок и других услуг может быть повышена или понижена. - Новые требования к минимальному балансу . Могут быть изменения в минимальных депозитах для открытия счетов, таких как сберегательный счет, или новые требования к минимальному балансу, чтобы избежать ежемесячных сборов.

- Различные процентные ставки . Вы можете увидеть изменения в переменных процентных ставках по банковским кредитным картам и депозитным счетам.

- Адреса отделений и банкоматов . Клиенты могут узнать, что отделение, которое они привыкли посещать, закрывается из-за слияния. Или слияние может привести к увеличению количества отделений и банкоматов.

- Часы работы . В новом банке могут быть разные часы работы отделений и службы поддержки клиентов.

- Больше услуг, лучший опыт . После слияния клиенты могут получить доступ к дополнительным услугам, таким как управление активами и финансовое планирование, а также к большему количеству кредитных, депозитных и инвестиционных продуктов. Онлайн-банкинг и мобильные приложения также могут улучшиться благодаря объединению банка.

Плата за использование банкоматов, сейфов, бумажных выписок и других услуг может быть повышена или понижена.

Плата за использование банкоматов, сейфов, бумажных выписок и других услуг может быть повышена или понижена. Онлайн-банкинг и мобильные приложения также могут улучшиться благодаря объединению банка.

Онлайн-банкинг и мобильные приложения также могут улучшиться благодаря объединению банка.Примите меры, чтобы избежать резкого переключения

Если нет плавного преобразования системы, которая содержит информацию об учетной записи клиента, у вас могут возникнуть проблемы с доступом к вашим деньгам, ваши чеки могут быть возвращены, и вы можете очень долго ждать обслуживания клиентов.

Есть несколько вещей, которые вы можете предпринять, чтобы избежать трудного перехода:

- Держите наличные на случай, если ваша дебетовая карта не работает.

- Загрузите учетные записи, чтобы у вас была документация о депозитах, платежах, остатках и других деталях.

- Отключить автоматическую оплату счетов и оплачивать счета вручную до завершения перехода.

- Договоритесь о получении бумажного чека или о временном переводе вашей зарплаты в другой банк.

Ищите способы заставить его работать на вас

Одной из причин объединения банков является расширение клиентской базы и географического охвата. Банки хотят сохранить клиентов, а не потерять их. Имейте это в виду, если во время слияния вы столкнетесь с проблемами, которые вас беспокоят.

Банки хотят сохранить клиентов, а не потерять их. Имейте это в виду, если во время слияния вы столкнетесь с проблемами, которые вас беспокоят.

Например, если срок действия компакт-диска подходит к концу или продукт будет снят с производства в результате слияния, поищите способы обратить это в свою пользу. Банк может предложить вам более выгодные ставки или другие стимулы для сохранения ваших депозитов после слияния.

Во многих случаях существующие учетные записи и продукты остаются прежними, пока остаются в силе условия соглашения.

В некоторых случаях клиенты могут запросить отказ, чтобы избежать изменений в условиях их счетов, говорит Ричард Хитт, руководитель практики консультационных услуг по транзакциям Ankura Consulting Group в Чикаго.

Убедитесь, что все ваши вклады будут застрахованы.

. Убедитесь, что слияние вашего банка с другим банком не приведет к превышению страхового лимита Федеральной корпорации страхования депозитов. FDIC страхует до 250 000 долларов США на каждого вкладчика, на каждый банк, застрахованный FDIC, на каждую категорию владения счетом, такую как одиночные, совместные и пенсионные счета.

Если у вас есть депозитные счета одной категории собственности в обоих банках, и они сливаются в один банк, все ваши депозиты могут быть не застрахованы.

Хорошей новостью является то, что средства из вашего старого банка застрахованы отдельно на шесть месяцев, что дает вам время перевести деньги, если вам нужна дополнительная защита.

Решите, остаться или уйти

Слияние представляет собой хорошую возможность решить, имеет ли смысл сменить банк или найти банк, в котором вы можете открыть новый счет и распределить свои наличные, чтобы большая их часть покрывалась страховкой FDIC.

Подумайте, что для вас важно, будь то доступ к отделениям, конкурентоспособные APY, широкий выбор продуктов, многофункциональное мобильное приложение или банк с глобальным присутствием по сравнению с общественным банком. Изучите сборы и требования к минимальному балансу.

Клиенты должны без колебаний спрашивать, что будет с их личными данными и какие новые технологии они будут использовать. Если нет прозрачности, найдите банк, которому вы доверяете.

Если нет прозрачности, найдите банк, которому вы доверяете.

«Когда банк Б продает банку А, потребителю пора подвести итоги и спросить: «Нравится ли мне этот новый банк?» — говорит ван Фаассен из Курино. «Если недостатки перевешивают преимущества, возможно, вам нужно обратиться в другой банк».

Присмотритесь, если решите сменить банк

Если вы решите выйти из объединенного банка, важно найти другой банк. Посмотрите на общественные, национальные и международные банки, а также на кредитные союзы и онлайн-банки. Есть много вариантов.

Подумайте, какие продукты и функции важны для вас. Какие типы ставок по кредитам и сбережениям вы надеетесь увидеть?

Сравните продукты и функции, а затем выберите банк, который наилучшим образом соответствует вашим финансовым потребностям и личным предпочтениям.

Почему происходит слияние банков (и почему это занимает так много времени)

Банки заинтересованы в слияниях и поглощениях по целому ряду причин. Слияния сейчас популярны, потому что банки купаются в деньгах. Во время пандемии потребители в США сократили свои расходы и откладывали деньги, получая при этом федеральные стимулирующие чеки и другую федеральную поддержку.

Слияния сейчас популярны, потому что банки купаются в деньгах. Во время пандемии потребители в США сократили свои расходы и откладывали деньги, получая при этом федеральные стимулирующие чеки и другую федеральную поддержку.

«Сейчас банки имеют значительный уровень ликвидности, которую им необходимо использовать», — говорит Хитт из Ankura Consulting. «Приобретение другого финансового учреждения позволяет им использовать эту ликвидность, расширяя свое кредитное присутствие и увеличивая свои доходные активы».

По его словам, банки также сталкиваются с жесткой конкуренцией со стороны финтех-компаний со значительными цифровыми возможностями.

«В условиях возросшей конкуренции банкам пришлось вкладывать значительные средства в свои технологии и платформы онлайн-банкинга, что увеличило стоимость ведения бизнеса», — говорит Хитт. «Приобретение позволяет покупателю распределить эти расходы на более широкую клиентскую базу, повышая прибыльность объединенной компании».

Слияние является хорошим способом роста для малых и средних банков.