Как сделать переоценку основных средств в 1С БГУ 8.3 – Учет без забот

- Опубликовано 04.03.2018 23:27

- Просмотров: 10952

В связи c вступлением в силу нового федерального стандарта по учету основных средств в государственных учреждениях изменяются и правила учета в программах 1С. Компания «1С» старается быть в курсе всех нововведений, актуализировать программы и упрощать учет. В этой статье я хотела бы рассказать о новом документе подсистемы учета основных средств в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

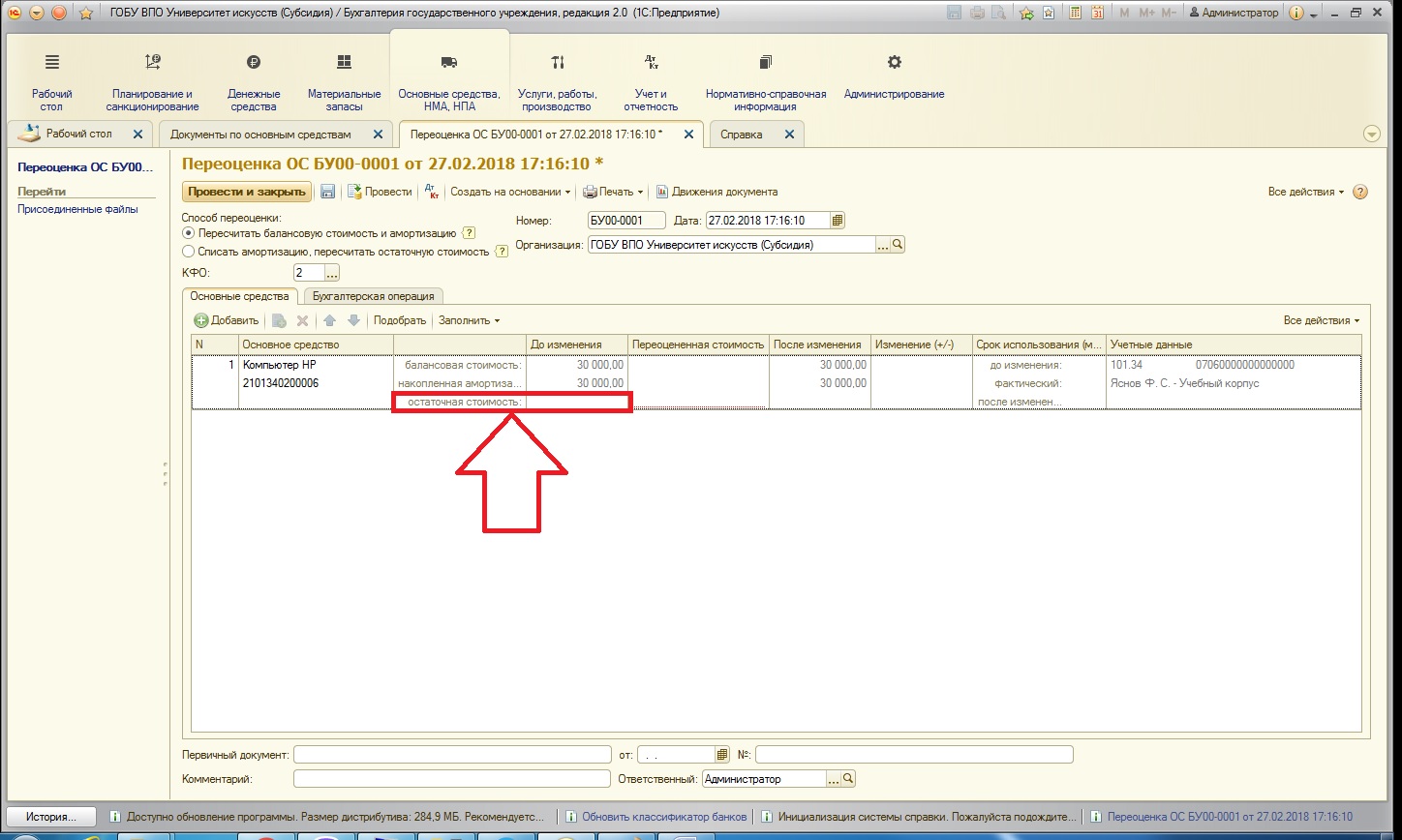

Начиная с версии 2.0.53.20, в конфигурации «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» появился новый документ – «Переоценка ОС». Этот документ предназначен для отражения в учете переоценки балансовой стоимости и амортизации объектов основных средств.

Ранее в БГУ 2.0 не существовало отдельного документа для отражения переоценки. Обычно использовался документ «Операция бухгалтерская», но применять его было не совсем удобно.

Вообще, переоценка основных средств в государственных учреждениях – явление редкое, и делалась она всегда по указаниям Минфина Российской Федерации.

Поясню: переоценка основного средства призвана присваивать реальную рыночную стоимость перед продажей основного средства. И это, как известно, чаще делают коммерческие организации. Для учреждения государственного сектора такая операция была не обязательной.

После вступления в силу нового федерального стандарта с начала 2018 года в отношении учета ОС, переоценка основных средств должна быть осуществлена в случае, когда основное средство отчуждается НЕ в пользу организаций государственного сектора. Простыми словами – продаем или передаем коммерческим организациям. И в свете этого нововведения – хорошо, что компания «1С» подготовила специализированный документ для данной операции. Начнем рассмотрение этого документа.

К сожалению, в старом интерфейсе документ найти нет возможности (он добавлен только в интерфейс «Такси»).

Для сравнения, в интерфейсе «Такси» этот документ можно найти:

После открывается журнал документов по основным средствам:

В этом журнале отражены все типы документов. Чтобы создать новый требуемый документ воспользуемся кнопкой:

После того, как вами будут сформированы документы «Переоценка ОС», в этом журнале можно будет просмотреть только документы данного типа. Для этого нужно воспользоваться специальным отбором:

Выбираем в поле нужный нам вид документа:

Обратите внимание, что галка отбора при выборе нужного вида документа устанавливается автоматически. Для отказа от отбора нужно будет только лишь снять галку.

После создания документа «Переоценка ОС» открывается форма:

В целом, документ классический: содержит поля шапки, табличную часть «Основные средства» и вкладку «Бухгалтерская операция».

Рядом с переключателями способов есть справка о том, как работает алгоритм (необходимо щелкнуть на значок вопроса):

Чтобы воспользоваться тем или иным способом, не забываем закрепить его в учетной политике учреждения.

Также в шапке документа имеется реквизит КФО – в нем указываем код финансового обеспечения, в рамках которого осуществляется переоценка:

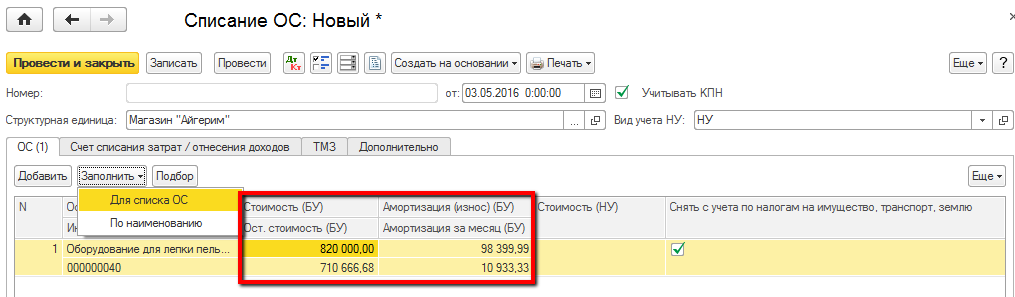

Таблицу на вкладке «Основные средства» можно заполнить тремя способами:

1. С помощью кнопки «Добавить» (добавление каждого отдельно взятого основного средства):

2. С помощью кнопки «Подобрать» (подбор сразу двух и более основных средств):

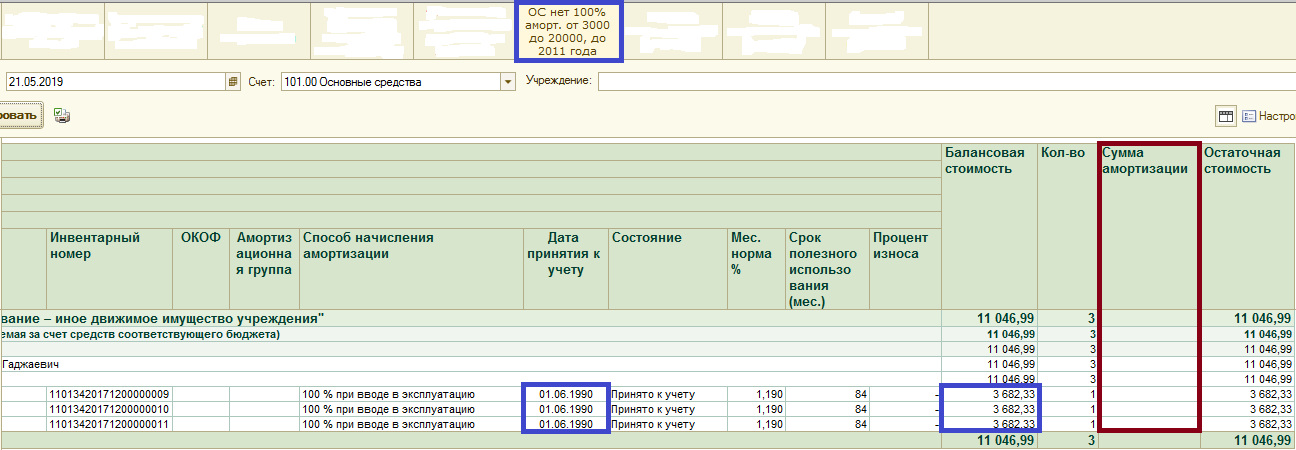

3. С помощью кнопки «Заполнить» по кадастровой стоимости (программа заполняет таблицу основными средствами на счетах 101.10, у которых кадастровая стоимость больше остаточной стоимости; кадастровая стоимость хранится в отдельном регистре «Сведения кадастрового учета»):Воспользуемся вторым способом: открывается форма подбора, причем основные средства в форме отражаются только те, которые учитываются на выбранном в шапке КФО.

Хочу обратить внимание – при подборе в списке основных средств отражаются и те ОС, у которых нет остаточной стоимости. Их можно выбрать в документ, но переоценку стоимости с такими объектами НФА провести нельзя. Рассмотрим, как отработает программа в таком случае. Выберем основное средство без остаточной стоимости.

Как видно, поле «Остаточная стоимость» не заполняется:

При попытке указать переоцененную стоимость (которая при добавлении основного средства в таблицу документа не заполняется), программа позволит ввести сумму, но при попытке проведения – движения по счетам сформированы не будут:

Выберем основное средство, которое имеет остаточную стоимость и может быть переоценено:

Как видно, переоцененная стоимость при заполнении по умолчанию равна остаточной. Укажем новую справедливую стоимость нашего основного средства (чаще всего, она соответствует текущей рыночной):

После того, как нами указана новая стоимость, автоматически рассчитывается столбец «После изменения» и «Изменение (-/+)» в соответствии с выбранным нами способом расчета (в шапке документа):

Проведем документ и просмотрим получившиеся проводки:

Проводки формируются на сумму изменений.

Для сравнения – переключу способ переоценки и рассмотрим получившиеся проводки в таком случае:

Проводки теперь другие. Хочу пояснить, чем отличаются эти 2 способа:

1. Пересчитать балансовую стоимость и амортизацию: этот способ подразумевает, что балансовая стоимость и начисленная амортизация умножаются на одинаковый коэффициент так, чтобы при вычитании из балансовой стоимости накопленной амортизации у нас получилась новая остаточная стоимость:

Число 1 – Число 2 на рисунке = получим новую остаточную стоимость.

При этих манипуляция у нас образуются разницы в суммах. Так как это разницы в балансовой стоимости и сумме амортизации – относим их на соответствующие счета.

Чтобы было понятнее, сформируем оборотно-сальдовую ведомость по счетам (в нашем случае нас интересуют счета 101.34, 104.34 и 401.10 – для понимания картины в бухгалтерском учете, и отчет «Ведомость остатков ОС, НМА и НПА» — для понимания картины в регистрах) до наших манипуляций и сравним с картиной после.

До:

После:

Видно, что обороты за период появляются ровно на суммы изменений и остаток изменяется в соответствии с необходимым нам.

2. Списать амортизацию, пересчитать остаточную стоимость: этот способ подразумевает вычитание амортизации из балансовой стоимости и увеличение остаточной стоимости на сумму разницы.

После проведения переоценки также приведу картину учета:

Как видно, амортизация после переоценки становится нулевой. При этом амортизация после переоценки на оставшийся срок полезного действия будет начисляться точно также, как и до переоценки, то есть по той же расчетной норме.

Также хотелось бы сказать, что в программе 1С имеется типовая операция для переоценки, которая автоматически и выбирается в документе:

Причем, есть такая особенность этой типовой операции: при выборе КПС с видом расхода, отличного от 000 (например, 07060000000000244) – при формировании проводок типовая операция заменяет на КПС с видом расхода 000:

Хорошо, что программа помогает в этом, единственное – при ошибочном выборе вида КБК счетов, программа не исправляет эту оплошность. Приведу пример: выбирая КБК вида КРБ (а мы помним, что со счетом 401.10 используются КБК вида КДБ и КИФ) с видом расхода 244 – типовая операция заменяет ошибочный КБК на вид расхода 000, но при этом в целом КБК остается вида КРБ:

Будьте внимательны при выборе КБК при формировании этого документа!

Если у вас остались вопросы, то вы можете их задать в комментариях к статье.Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Отчеты по основным средствам в 1С 8.

3 Бухгалтерия

3 БухгалтерияВ 1С Бухгалтерия 8.3 есть несколько способов сформировать отчеты по ОС:

- Стандартные отчеты;

- Унифицированные формы;

- Регистры налогового учета;

- Универсальный отчет.

Стандартные отчеты

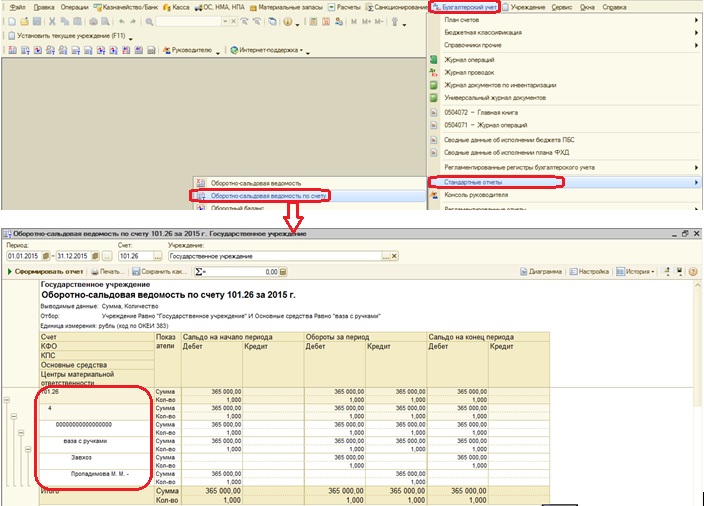

На рис.1 видим пример стандартного отчета, это оборотно-сальдовая ведомость по счету 01.

Рис.1

Кроме оборотов и остатков в этом отчете можно вывести дополнительные данные, например, заводской и инвентарный номер. Для этого нужно перейти на закладку «Показать настройки» и добавить нужные показатели и поля (рис.2). Дополнительные поля можно выводить как в отдельных колонках, так и в одной. Аналогично настраиваются все отчеты 1С.

Рис.2

Унифицированные формы

Получите 267 видеоуроков по 1С бесплатно:

Унифицированные отчеты находятся на закладке учета ОС и НМА (рис.3).

Рис.3

Отчет «Инвентарная книга» предназначен для учета основных средств малых предприятий (рис.4).

Рис.4

В этом отчете можно настроить фильтр по местонахождению, по подразделениям и материально-ответственным лицам (рис.5).

Рис.5

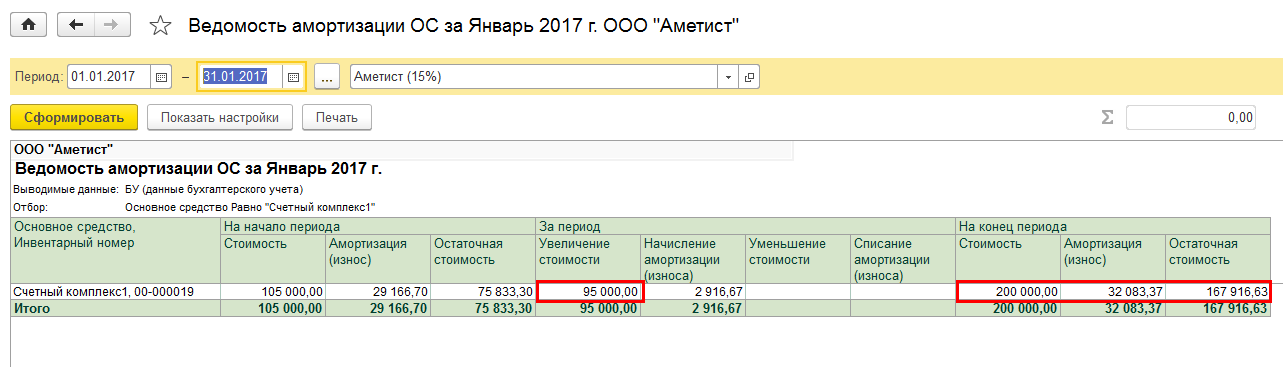

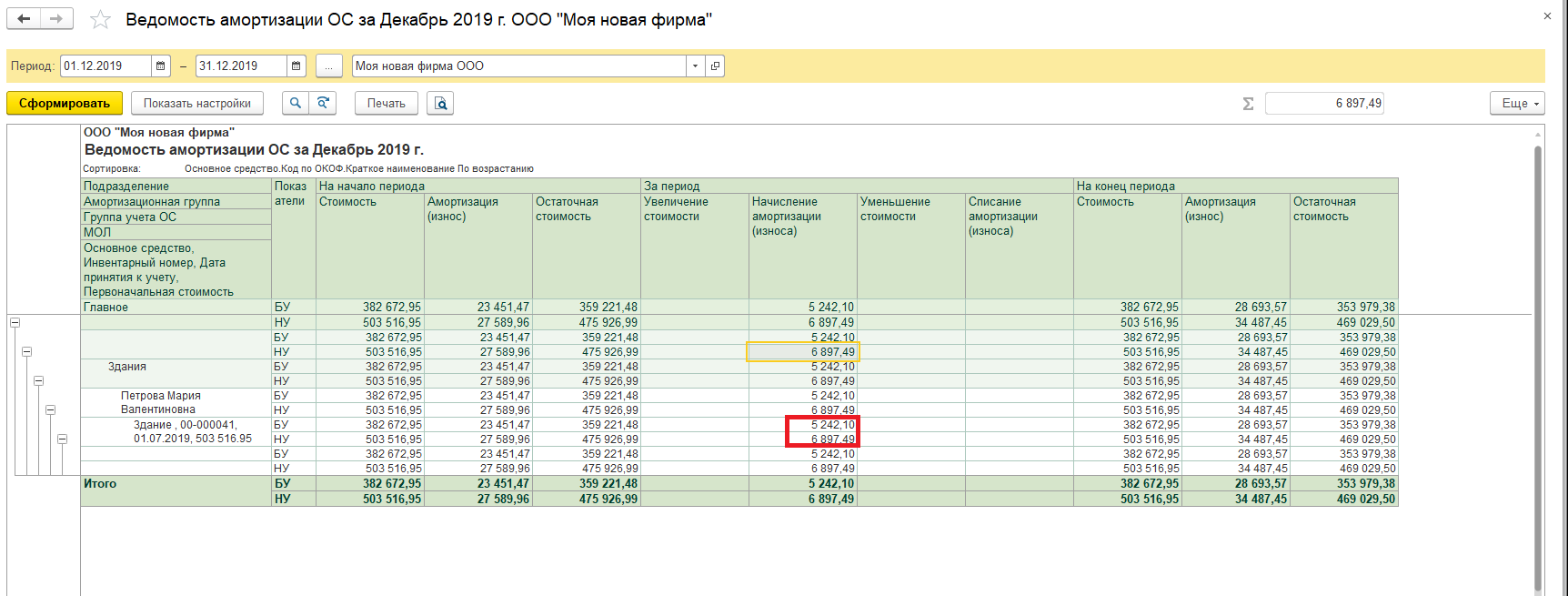

Для анализа начисленной амортизации используется отчет «Ведомость амортизации» (рис.6).

Рис.6

Регистры налогового учета

Регистры налогового учета также можно использовать для вывода информации по ОС и НМА (рис.7).

Рис.7

Пример такого отчета представлен на рис.8.

Рис.8

Универсальный отчет в 1С

Еще один способ вывести нужную информацию — использовать универсальный отчет (более подробно о нем можно прочесть в статье Универсальный отчет в 1С). Этот отчет строится по данным регистров. Какие именно регистры содержат нужную информацию, можно посмотреть по движениям, которые делает тот или иной документ.

Рассмотрим движения документа «Принятие к учету ОС» (рис.9).

Рис.9

Регистров много, выберем регистр сведений «Местонахождение ОС» и на его примере построим универсальный отчет (Все функции – Отчеты – Универсальный отчет).

Рис.10

Для формирования отчета сначала нужно выбрать объект хранения данных, в нашем случае это регистр сведений. Затем выбираем сам регистр – «Местонахождение ОС». В заключение выбираем показатели: организация, МОЛ, основное средство, период и регистратор.

Реквизит «Срез последних» используется только для регистра сведений и предназначен для выбора либо последних, либо первых по дате ввода данных, которые могут быть изменены в процессе эксплуатации, например, местонахождение или материально-ответственное лицо.

Можно задать сортировку, в нашем примере задана сортировка по организации и МОЛ. В результате получим отчет следующего вида:

Рис.11

По такому же принципу можно самостоятельно построить другие отчеты.

Как видим, в 1С есть несколько удобных и разнообразных способов для формирования отчетов по основным средствам.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Принятие к учету основных средств в 1С 8.3 по шагам

Рассмотрим полную пошаговую инструкцию по принятию к учету основных средств в 1С 8.3 Бухгалтерии 3.0: от покупки оборудования до начисления амортизации.

Поступление оборудования

Чтобы возникли взаимоотношения с поставщиком (60 счет), сначала нужно оформить поступление оборудования на склад:

В результате проведения документа получим следующие проводки:

Здесь стоит обратить внимание на то, что дебетовый счет должен быть 08.04 «Приобретение объектов основных средств». Настройка автоматической установки данного счета производится в номенклатурной карточке основного средства в поле «Входит в группу»:

Итак, оборудование к нам поступило и лежит на складе.

Принятие к учету основных средств в 1С

Получите 267 видеоуроков по 1С бесплатно:

Теперь нужно принять его к учету.

Для этого заходим в раздел «Принятие к учету ОС»:

Попадаем в форму списка документов «Принятие к учету ОС».

Добавляем новый документ:

Обратим внимание, что на данный момент счет учета основного средства 08.04 (как мы и приходовали). После проведения с этого счета основное средство спишется на счет 01.01. «Основные средства в организации».

В этом же документе настраивается Бухгалтерский и Налоговый учет.

Перейдем на закладку «Бухгалтерский учет»:

Здесь нужно настроить, каким образом будет происходить амортизация оборудования, то есть указать счет начисления амортизации, способ начисления, счет отражения расходов и срок использования.

На закладке «Налоговый учет» также указываем «Срок эксплуатации» и «Специальный понижающий или повышающий коэффициент».

Нажимаем кнопку «Записать и провести». Теперь при закрытии месяца амортизация будет начисляться автоматически:

Наше видео про поступление и принятие к учету основного средства в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Переоценка основных средств — Самоучитель 1c 8.2

Переоценка ОС.

Переоценка основных средств позволяет приблизить балансовую стоимость к рыночной и оптимизировать налогообложение.

Документ «Переоценка ОС» предназначен для изменения стоимости основного средства в бухгалтерском учете в связи с

– изменением рыночной стоимости,

– уменьшением и восстановлением полезности.

Переоценка основных средств также может быть использована для:

– привлечения инвестиций,

– при планируемой продаже отдельных объектов,

– при планируемом увеличении уставного капитала,

– при планируемой реструктуризации,

– в целях финансового анализа для уточнения формирования себестоимости продукции и ее цены.

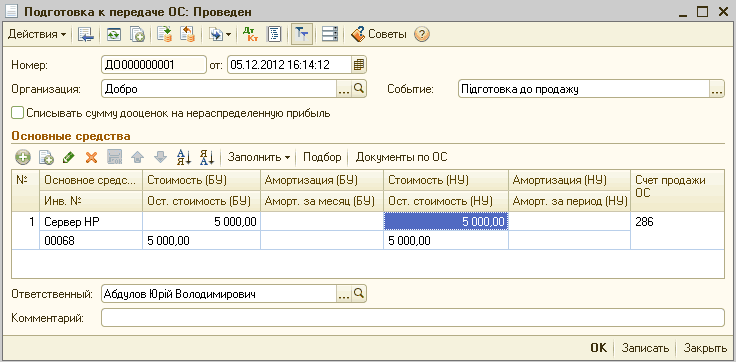

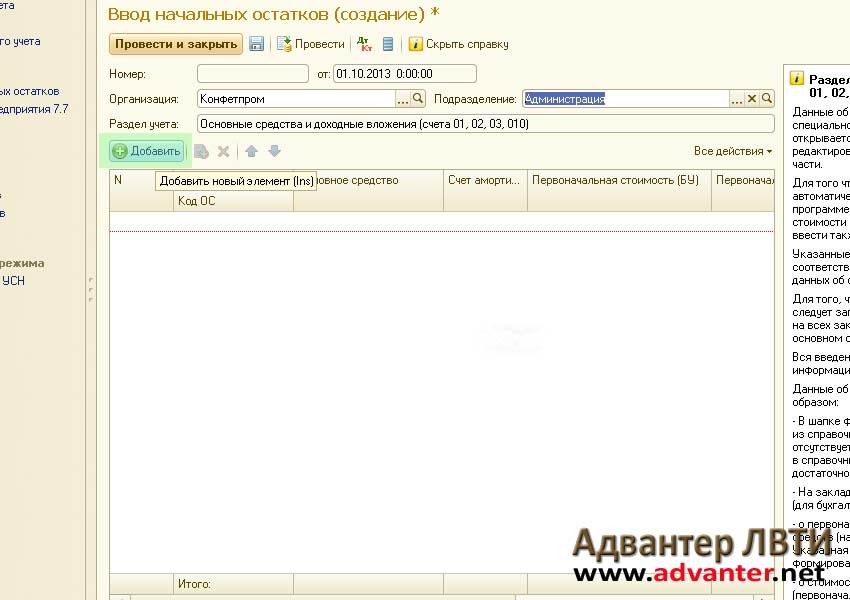

Документы → ОС → Переоценка ОС. Создаем новый документ (клавиша Insert или кнопка «Добавить»).

В заголовке документа проставляем необходимую дату (набираем вручную или нажимаем клавишу F4 (появится календарь – выбираем необходимую дату и нажимаем клавишу «Enter»)).

Поле «Организация» заполнится автоматически. Если в программе ведется несколько фирм, то с помощью кнопки «…» или клавиши F4 выбираем необходимую организацию.

В шапке документа выбираем событие с помощью кнопки «…» или клавиши F4 из справочника «События с основными средствами», которые создаются вручную.

На закладке «Основные средства» клавишей Insert или кнопкой «Добавить» создаем новую строку и из справочника «Основные средства» с помощью кнопки «…» или клавиши F4 выбираем основное средство. Колонка «Инвентарный номер» заполнится автоматически при выборе основного средства.

В документе предусмотрена возможность подбора позиций в табличную часть документа с помощью кнопки «Подбор». При нажатии кнопки «Подбор» открывается справочник «Основные средства». После выбора нужной позиции двойным щелчком мышки или нажатием клавиши «Enter» переносим выбранный элемент в табличную часть документа.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем нажимаем кнопку «Заполнить» ® По наименованию. При выборе этой кнопки табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

При выборе этой кнопки табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

После выбора основного средства нажимаем кнопку «Заполнить» → Для списка ОС для заполнения табличной части информацией об объектах основных средств по данным учета, существующим на момент введения документа. При нажатии кнопки «Заполнить» высвечивается сообщение «При заполнении существующие данные будут пересчитаны! Продолжить?». Нажимаем кнопку «Да». Автоматически заполнятся колонки:

– «Первоначальная стоимость» – стоимость основного средства при приобретении,

– «Накопленная амортизация» – амортизация, начисленная за весь период эксплуатации основного средства,

– «Остаточная стоимость» – разница между стоимостью и накопленной амортизацией,

– «Ликвидационная стоимость (БУ)» – ориентировочная стоимость, по которой предположительно может быть реализовано основное средство в конце срока эксплуатации.

Автоматически изначально заполнятся колонки:

– «Сумма переоценки первоначальной стоимости» = – значению колонки «Первоначальная стоимость»,

– «Сумма переоценки накопленной амортизации» = – значению колонки «Накопленная амортизация»,

– «Сумма переоценки остаточной стоимости» = – значению колонки «Остаточная стоимость».

Для каждого основного средства устанавливается справедливая (переоцененная) стоимость (колонка «Справедливая стоимость»).

При заполнении колонки «Справедливая стоимость» автоматически заполнятся колонки:

– «Индекс переоценки» – коэффициент определяется как соотношение переоцененной (справедливой) стоимости к остаточной стоимости основного средства на момент переоценки,

– «Сумма переоценки первоначальной стоимости» (изменится) = первоначальная стоимость * индекс переоценки – первоначальная стоимость,

– «Сумма переоценки накопленной амортизации» (изменится) = накопленная амортизация * индекс переоценки – накопленная амортизация,

– «Сумма переоценки остаточной стоимости» (изменится) = остаточная стоимость * индекс переоценки – остаточная стоимость,

– «Стоимость для вычисления амортизации» = первоначальная стоимость * индекс переоценки.

При необходимости можно изменить ликвидационную стоимость основного средства.

Нажав кнопку «Документы по ОС», откроется список документов текущего основного средства.

На закладке «Счета учета» при необходимости с помощью кнопки «…» или клавиши F4 перевыбираем счета бухгалтерского учета из «Плана счетов бухгалтерского учета». Автоматически заполнится счет затрат «975 – Уценка необоротных активов и финансовых инвестиций» и счет доходов «746 – Другие доходы от обычной деятельности». С помощью кнопки «…» или клавиши F4 для счета затрат выбираем субконто 1 из справочника «Статьи неоперационных расходов» и для счета доходов выбираем субконто 1 из справочника «Статьи доходов».

При выборе других бухгалтерских счетов активизируются поля «Субконто 2» и «Субконто 3».

Счет дополнительного капитала для каждого основного средства определяется в момент ввода в эксплуатацию. По умолчанию используется счет «4231 – Дооценка основных средств».

На закладке «Дополнительно» поле «Ответственный» заполнится автоматически (при необходимости с помощью кнопки «…» или клавиши F4 можно изменить ответственного из справочника «Пользователи»).

Проводим документ (кнопка «ОК»).

.

Отчет по основным средствам в 1С 8.3

В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

-

Инвентаризация.

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

Рис.1 Принятие и оформление основных средств на предприятиеСтандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

Рис.2 Стандартная форма отчетаПомимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8.3 и даст более развернутое представление о балансе.

Рис.3 НастройкиФормировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

Специализированные формы отчета можно найти во вкладе ОС и НМА.

Рис.4 Специализированные формы отчетаИнвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

Рис.5 Отчет по настраиваемым датамЗдесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

Рис.6 Ведомость амортизации ОС

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Для того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

Рис.8 НастройкаВ объекте «Таблица» необходимо задать значение пустого поля.

Рис.9 ТаблицаДалее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

Рис.10 НастройкиВ следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

11 ПоказателиСо всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Рис.12 Формируем отчетМожно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Рис.13 Регистр налогового учетаФормируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Рис.14 Формирование регистра

Мы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

Учет основных средств в программе «1С»

Особая роль в производственно-хозяйственной деятельности предприятия принадлежит основным средствам. В данной статье рассказывается, как в программе «1С» совершать операции по учету основных средств, правильно оформить тот или иной документ.

Основные средства (далее – ОС) – материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года. Стоимость ОС за вычетом накопленной амортизации называется остаточной стоимостью или балансовой стоимостью.

К бухгалтерскому учету ОС принимаются по первоначальной стоимости, однако в дальнейшем в бухгалтерском балансе ОС отражаются по остаточной стоимости. Остаточная стоимость ОС определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями, накопленными за период эксплуатации.

К ОС относятся здания, сооружения и прочие объекты недвижимости, объекты строительства, оборудование, линии электропередач, трубопроводы и так далее.

В конфигурации «1С:Предприятие» операции по учету ОС, такие как поступление, принятие к учету, перемещение, модернизация, передача, списание, регистрируются соответствующими документами.

Предусмотрено, что ОС может появиться на предприятии различными способами:

– в результате его приобретения и последующего ввода в эксплуатацию;

– в результате строительства;

– в результате монтажа.

Также предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом ОС, и их отражение в первоначальной стоимости ОС. При принятии ОС к учету в информационную базу вносятся сведения, необходимые для бухгалтерского учета и последующего начисления амортизации.

Учет ОС начинается с заполнения справочника «Основные средства». Сведения об ОС, такие как дата выпуска, завод-изготовитель и прочая информация, необходимая для учета, хранится в справочнике «Основные средства => закладка Основные сведения».

Справочник можно открыть с помощью меню «ОС и НМА => Основные средства». Для автотранспортных средств на закладке «Основные средства» …

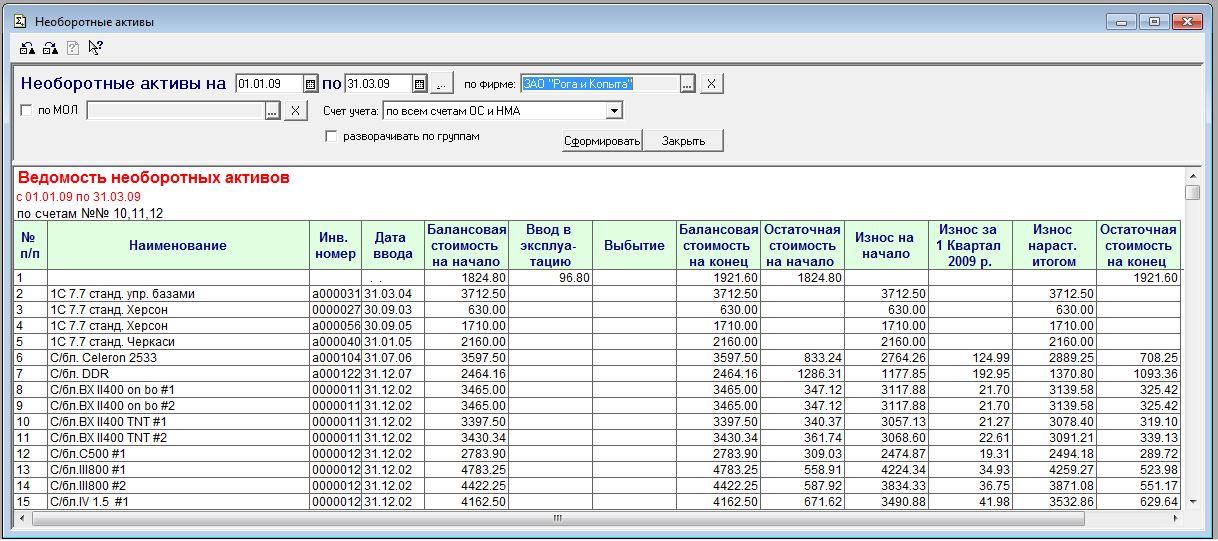

Как в 1С посмотреть остаточную стоимость ОС?

Как в программе сформировать отчеты по основным средствам: стандартные, унифицированные, регистры налогового учета, универсальные отчеты?

В 1С Бухгалтерия 8.3 есть несколько способов сформировать отчеты по ОС:

- Стандартные отчеты

- Унифицированные формы

- Регистры налогового учета

- Универсальный отчет

Стандартные отчеты

На рис.1 видим пример стандартного отчета, это оборотно-сальдовая ведомость по счету 01.

Рис.1

Кроме оборотов и остатков в этом отчете можно вывести дополнительные данные, например, заводской и инвентарный номер. Для этого нужно перейти на закладку «Показать настройки» и добавить нужные показатели и поля (рис.2).

Дополнительные поля можно выводить как в отдельных колонках, так и в одной. Аналогично настраиваются все отчеты 1С.

Рис.2

Унифицированные формы

Унифицированные отчеты находятся на закладке учета ОС и НМА (рис.3).

Рис.3

Отчет «Инвентарная книга» предназначен для учета основных средств малых предприятий (рис.4).

Рис.4

В этом отчете можно настроить фильтр по местонахождению, по подразделениям и материально-ответственным лицам (рис.5).

Рис.5

Для анализа начисленной амортизации используется отчет «Ведомость амортизации» (рис.6).

Рис.6

Регистры налогового учета

Регистры налогового учета также можно использовать для вывода информации по ОС и НМА (рис. 7).

7).

Рис.7

Пример такого отчета представлен на рис.8.

Рис.8

Универсальный отчет в 1С

Еще один способ вывести нужную информацию — использовать универсальный отчет. Этот отчет строится по данным регистров. Какие именно регистры содержат нужную информацию, можно посмотреть по движениям, которые делает тот или иной документ.

Рассмотрим движения документа «Принятие к учету ОС» (рис.9).

Рис.9

Регистров много, выберем регистр сведений «Местонахождение ОС» и на его примере построим универсальный отчет (Все функции – Отчеты – Универсальный отчет).

Рис.10

Для формирования отчета сначала нужно выбрать объект хранения данных, в нашем случае это регистр сведений.

остаточная стоимость основных средств в 1с 8.2

Затем выбираем сам регистр – «Местонахождение ОС». В заключение выбираем показатели: организация, МОЛ, основное средство, период и регистратор.

Реквизит «Срез последних» используется только для регистра сведений и предназначен для выбора либо последних, либо первых по дате ввода данных, которые могут быть изменены в процессе эксплуатации, например местонахождение или материально-ответственное лицо.

Можно задать сортировку, в данном примере задана сортировка по организации и МОЛ. В результате получим отчет следующего вида:

Рис.11

По такому же принципу можно самостоятельно построить другие отчеты.

Как видим, в 1С есть несколько удобных и разнообразных способов для формирования отчетов по основным средствам.

По материалам: programmist1s.ru

Как увидеть остаточную стоимость ОС в 1С 8.3-бух?

Учет основных средств

Начисление амортизации

Амортизационные начисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Для ежемесячного начисления амортизации в «1С:Бухгалтерии» предназначен документ «Начисление амортизации и погашение стоимости».

Для ввода документа следует выбрать пункт «Начисление амортизации и погашение стоимости» из подменю «Регламентные» меню «Документы». Указанный документ позволяет начислять амортизацию как для целей бухгалтерского, так и налогового учета.

Для обработки документа следует указать дату проведения операции (обычно это последний день месяца).

Для начисления амортизации следует нажать кнопку «ОК».

Начисление амортизации (износа) выполняется для тех основных средств, для которых в справочнике «Основные средства» установлен флажок «Начислять амортизацию (износ)».

Для основных средств, не подлежащих амортизации, но износ на которые начисляется, начисление износа производится один раз в год документом «Начисление амортизации и погашение стоимости», введенным декабрем.

При начислении амортизации для каждого объекта основных средств анализируются реквизиты, сохраненные в справочнике «Основные средства». Во-первых, определяется алгоритм расчета:

- Если выбран линейный способ амортизации, способ уменьшаемого остатка или по количеству лет полезного использования, то для расчета суммы амортизации используется значение реквизита «Срок полезного использования».

- Если выбран способ пропорционально объему продукции (работ), то для расчета используется значение реквизита «Фактический объем продукции (работ) за месяц» за текущий месяц.

Для основных средств, учитываемых на счете 01.1, проводки формируются по кредиту счета 02.1 «Амортизация основных средств, учитываемых на счете 01» в корреспонденции с указанным для объекта счетом затрат. Если учет основных средств ведется на субсчетах 03.1, 03. 2, 03.3 или 03.4, то проводки будут сформированы по кредиту счета 02.2 «Амортизация имущества, учитываемого на счете 03.

2, 03.3 или 03.4, то проводки будут сформированы по кредиту счета 02.2 «Амортизация имущества, учитываемого на счете 03.

Сумма начисленной амортизации для целей налогообложения отражается по кредиту вспомогательного забалансового счета Н01.2 «Амортизация основных средств».

Расчет суммы и формирование проводок выполняется документом в момент проведения. Документ в дальнейшем может перепроводиться. При этом ранее сформированные документом проводки удаляются и формируются новые.

Отчет о суммах начисленной амортизации по основным средствам можно сформировать выбрав пункт «Отчет по основным средствам» из подменю «Специализированные» меню «Отчеты» главного меню программы.

С помощью данного отчета можно оценить сумму амортизации, исчисленную за определенный временной интервал или одним конкретным документом «Начисление амортизации и погашение стоимости».

Что это такое и как рассчитать

Балансовая стоимость актива — это стоимость объекта после учета амортизации. Цифра используется для целей налогообложения, а не для определения суммы, которую кто-либо может взимать за продажу предмета.

Узнайте, как рассчитать балансовую стоимость актива, как он помогает предприятиям в налоговый сезон и почему он менее полезен для людей, которые не ведут бизнес.

Какова балансовая стоимость активов?

Балансовая стоимость актива — это стоимость этого актива в «книгах» (бухгалтерских книгах и балансе) компании.Он также известен как чистая балансовая стоимость. Компании могут использовать этот расчет, чтобы определить, сколько амортизационных издержек они могут списать на свои налоги. Поскольку балансовая стоимость является строго бухгалтерским и налоговым расчетом, она не всегда может полностью соответствовать справедливой рыночной стоимости актива.

Балансовая стоимость может применяться индивидуально к активу или широко применяться ко всей компании. Однако при более широком применении этой концепции эффект амортизации может не применяться ко всем активам.Дополнительные факторы, такие как акционерный капитал и долг, также могут быть учтены при оценке балансовой стоимости всей компании.

Однако при более широком применении этой концепции эффект амортизации может не применяться ко всем активам.Дополнительные факторы, такие как акционерный капитал и долг, также могут быть учтены при оценке балансовой стоимости всей компании.

Балансовая стоимость рассчитывается по имущественным активам, которые могут быть амортизированы. Амортизируемые активы имеют непреходящую ценность и включают такие предметы, как мебель, оборудование, здания и другое личное имущество.

Балансовую стоимость не нужно рассчитывать для более стабильных активов, не подлежащих амортизации, таких как денежные средства и земля.

Как рассчитать балансовую стоимость активов?

Расчет балансовой стоимости актива представляет собой первоначальную стоимость актива за вычетом накопленной амортизации, где накопленная амортизация — это средняя годовая амортизация, умноженная на возраст актива в годах.

Как работает балансовая стоимость активов

Компания должна подробно описать всю информацию, необходимую для расчета балансовой стоимости в своем балансе.

После первоначальной покупки актива накопленная амортизация еще не начисляется, поэтому балансовая стоимость является себестоимостью. Затем с течением времени стоимость остается прежней, но накопленная амортизация увеличивается, поэтому балансовая стоимость уменьшается.

Балансовая стоимость активов важна для целей налогообложения, поскольку она позволяет количественно оценить износ этих активов.Амортизация — это расход, который отображается в отчете о прибылях и убытках. Амортизация фактически снижает прибыль, тем самым снижая налоги на бизнес.

Активы не могут обесцениваться вечно. Существуют юридические ограничения на то, сколько лет компания может списывать амортизационные отчисления. Эти ограничения различаются в зависимости от категории активов. Если актив находится в собственности достаточно долго, балансовая стоимость может отражать только стоимость утилизации или утилизации. В этот момент актив считается «снятым с учета». Это не означает, что актив должен быть утилизирован или что актив не имеет ценности для компании.Это просто означает, что актив не имеет стоимости в балансе — он уже максимизировал потенциальные налоговые выгоды для бизнеса.

В этот момент актив считается «снятым с учета». Это не означает, что актив должен быть утилизирован или что актив не имеет ценности для компании.Это просто означает, что актив не имеет стоимости в балансе — он уже максимизировал потенциальные налоговые выгоды для бизнеса.

Балансовая стоимость на балансе

Активы предприятия указаны на одной стороне баланса. Активы, имеющие балансовую стоимость, — это амортизированные активы. Они перечислены в порядке ликвидности (насколько быстро они могут быть превращены в наличные). Балансовая стоимость, указанная в балансе, представляет собой балансовую стоимость всех активов в этой конкретной категории.

В качестве примера рассмотрим этот гипотетический баланс компании, отслеживающей балансовую стоимость ее основных средств (обычно активы группируются таким образом). Внизу общая стоимость учитывает амортизацию, чтобы показать общую балансовую стоимость всех этих активов компании. В реальном балансе эта цифра затем будет объединена с выручкой, долгом и другими факторами, чтобы дать представление об общей балансовой стоимости компании.

| Пример балансовой стоимости активов на балансе | |

|---|---|

| Основные средства | |

| Земля | 100 000 долл. США |

| Здания | 350 000 долл. США |

| Оборудование | 125 000 долл. США |

| Минус: Накопленная амортизация | (50 000 долл. США) |

| Основные средства — НЕТТО | 525 000 долл. США |

Ограничения балансовой стоимости активов

Основным ограничением формулы балансовой стоимости активов является то, что она применима только к бухгалтерским предприятиям.Формула не помогает людям, которые не участвуют в ведении бизнеса.

Вы, безусловно, можете рассчитать балансовую стоимость личного актива, например автомобиля. Однако такой расчет был бы несколько бессмысленным, поскольку налоговые льготы по амортизации имеют только бизнес-активы. Вы не можете использовать амортизацию вашего личного автомобиля для уменьшения вашего годового налогооблагаемого дохода — правительство не считает эти две вещи взаимосвязанными. Поэтому расчет все равно работает, но полученная цифра не имеет смысла.

Ключевые выводы

- Балансовая стоимость актива — это бухгалтерский расчет, который измеряет влияние амортизации на стоимость актива.

- Компании используют балансовую стоимость актива для компенсации части своей прибыли, тем самым снижая свои налоги.

- Балансовая стоимость актива бесполезна для физических лиц — хотя формула все еще работает, налоговые льготы не выходят за рамки бизнес-активов.

Определение балансовой стоимости

Что такое балансовая стоимость?

Балансовая стоимость равна стоимости удержания актива на балансе компании, и фирмы рассчитывают ее, вычитая актив против его накопленной амортизации.В результате балансовая стоимость также может рассматриваться как стоимость чистых активов (СЧА) компании, рассчитанная как общая сумма ее активов за вычетом нематериальных активов (патенты, деловая репутация) и обязательств. При первоначальных затратах на инвестиции балансовая стоимость может быть чистой или чистой от расходов, таких как торговые издержки, налоги с продаж, плата за обслуживание и т. Д.

Формула для расчета балансовой стоимости одной акции — это общая сумма собственного капитала обыкновенных акционеров за вычетом привилегированных акций, деленная на количество простых акций компании.Балансовая стоимость также может быть известна как «чистая балансовая стоимость», а в Великобритании — «чистая стоимость активов фирмы».

Ключевые выводы

- Балансовая стоимость компании — это чистая разница между совокупными активами этой компании и совокупными обязательствами, где балансовая стоимость отражает общую стоимость активов компании, которые акционеры этой компании получили бы, если бы компания была ликвидирована.

- Балансовая стоимость актива эквивалентна его балансовой стоимости в балансе.

- Балансовая стоимость часто ниже рыночной стоимости компании или актива.

- Балансовая стоимость на акцию (BVPS) и соотношение цены к балансовой стоимости (P / B) используют балансовую стоимость в фундаментальном анализе.

Понимание балансовой стоимости

Балансовая стоимость — это учетная стоимость активов компании за вычетом всех требований, имеющих приоритет перед обыкновенным капиталом (например, обязательств компании). Термин «балансовая стоимость» происходит от бухгалтерской практики отражения в бухгалтерских книгах стоимости активов по первоначальной первоначальной стоимости.

В то время как балансовая стоимость актива может оставаться неизменной с течением времени в соответствии с бухгалтерскими измерениями, балансовая стоимость компании в совокупности может расти за счет накопления прибыли, полученной в результате использования активов. Поскольку балансовая стоимость компании представляет собой стоимость пакета акций, сравнение балансовой стоимости с рыночной стоимостью акций может служить эффективным методом оценки при попытке решить, справедливо ли установлена цена акций.

Как бухгалтерская стоимость фирмы, балансовая стоимость имеет два основных использования:

- Это общая стоимость активов компании, которую акционеры теоретически получили бы в случае ликвидации компании.

- По сравнению с рыночной стоимостью компании, балансовая стоимость может указывать на то, занижена или завышена цена акции.

Балансовая стоимость на акцию (BVPS) — это метод расчета балансовой стоимости компании на акцию на основе собственного капитала компании. В случае роспуска компании балансовая стоимость обыкновенной акции указывает на долларовую стоимость, оставшуюся для держателей обыкновенных акций после ликвидации всех активов и выплаты всем дебиторам. Если BVPS компании выше, чем ее рыночная стоимость на акцию, то ее акции могут считаться недооцененными.

В личных финансах балансовая стоимость инвестиций — это цена, уплаченная за ценные бумаги или долговые инвестиции. Когда компания продает акции, цена продажи за вычетом балансовой стоимости представляет собой прирост капитала или убыток от инвестиций.

Оценка по рыночной стоимости

Существуют ограничения на то, насколько точно балансовая стоимость может служить индикатором рыночной стоимости акций, когда оценка рыночной стоимости не применяется к активам, рыночная стоимость которых может увеличиваться или уменьшаться.

Например, недвижимость, принадлежащая компании, может иногда повышаться в рыночной стоимости, в то время как ее старое оборудование может терять ценность на рынке из-за технологических достижений. В этих случаях балансовая стоимость по исторической стоимости исказила бы актив или истинную стоимость компании с учетом ее справедливой рыночной цены.

Соотношение цены и стоимости книги

Отношение цены к балансовой стоимости (P / B) в качестве оценочного мультипликатора полезно для сравнения стоимости между аналогичными компаниями в одной отрасли, когда они следуют единому методу учета для оценки активов.Это соотношение может не служить в качестве действительной основы для оценки при сравнении компаний из разных секторов и отраслей, при этом одни компании могут учитывать свои активы по исторической стоимости, а другие маркируют свои активы по рыночной стоимости.

В результате высокий коэффициент P / B не обязательно будет оценкой с премией, и, наоборот, низкий коэффициент P / B не будет автоматически оценкой с дисконтом.

Чистая балансовая стоимость — Обзор, формула и важность

Что такое балансовая стоимость?

Чистая балансовая стоимость (NBV) относится к исторической стоимости активов компании или к тому, как активы регистрируются бухгалтером.NBV рассчитывается с использованием первоначальной стоимости актива (сколько стоит приобретение актива) с учетом износа, истощения или амортизации Амортизация Амортизация относится к процессу погашения долга посредством запланированных заранее определенных платежей, которые включают основную сумму и проценты по активу. вычитается из первоначальной стоимости актива.

вычитается из первоначальной стоимости актива.

Вычитание износа / истощения / амортизации

Со временем активы теряют часть своей стоимости.При расчете чистой стоимости активов истощение или амортизация и любая амортизация стоимости актива должны вычитаться из первоначальной стоимости в течение срока полезного использования актива. (У каждого актива есть разумный период времени, в течение которого он может быть использован или полезен.)

Ущербная стоимость Спасательная ценность — это оценочная стоимость актива в конце срока его полезного использования. Стоимость утилизации также известна как стоимость лома — еще один фактор, который следует учитывать. Некоторые активы могут иметь остаточную стоимость, которая может быть получена по истечении срока их полезного использования.Например, рассмотрим лесозаготовительную компанию, которая покупает тягач. У него может быть восстановительная стоимость, которая сделает его полезным другим способом, например, для продажи на металлолом или на металлолом.

Все вышеперечисленное означает, что чистая стоимость актива (NBV) должна снижаться довольно устойчиво и предсказуемо в течение срока полезного использования актива. По истечении срока полезного использования NBV должна быть равна его ликвидационной стоимости.

Расчет чистой балансовой стоимости

Формула для расчета чистой балансовой стоимости выглядит следующим образом:

Чистая балансовая стоимость = первоначальная стоимость активов — накопленная амортизация

Где:

Накопленная амортизация = годовая амортизация x общее количество лет

Пример расчета чистой балансовой стоимости

Давайте рассмотрим пример с лесовозом, упомянутым выше.Если лесозаготовительная компания приобрела грузовик за 200000 долларов, а амортизация грузовика составила 15000 долларов в год в течение 4 лет, расчет NBV будет выглядеть следующим образом:

Накопленная амортизация = 15000 долларов x 4 года = 60000 долларов США

Чистая балансовая стоимость = 200000 долларов — 60 000 долларов = 140 000 долларов

В нашем примере NBV грузовика лесозаготовительной компании через четыре года составит 140 000 долларов .

Важность чистой балансовой стоимости

Чистая балансовая стоимость — один из наиболее распространенных финансовых показателей.Это особенно верно, когда используется, чтобы помочь повысить ценность компании — либо для собственных бухгалтерских записей компании, если компания рассматривает вопрос о ликвидации, или если другая компания рассматривает возможность приобретения бизнеса.

Рыночная стоимость — еще один важный показатель; однако NBV и рыночная стоимость обычно не равны. Рыночная стоимость зависит от спроса и предложения на актив.

Также важно понимать, что на NBV влияет метод амортизации, используемый компанией.Амортизация всегда накапливается и зачитывается против актива, чтобы получить NBV.

Обычно NBV значительно ниже рыночной стоимости в течение первых нескольких лет срока полезного использования актива, поскольку актив все еще находится в хорошем рабочем состоянии и сохраняет свою стоимость. Компаниям невероятно важно знать NBV. Это делает бухгалтерский учет более справедливым и точным и помогает точно оценить общую стоимость компании.

Дополнительные ресурсы

Мы надеемся, что вам понравилось читать объяснение CFI о чистой балансовой стоимости.CFI является официальным поставщиком сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA). Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari ® Сертификация FMVA®. Присоединяйтесь к 850 000+ студентов, которые работают в таких компаниях, как Amazon, JP Morgan, и программа сертификации Ferrari, призванная превратить любого в финансового аналитика мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем дополнительные ресурсы CFI, перечисленные ниже:

- Методы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы производства и сумму лет цифр. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Добавленная рыночная стоимость (MVA) Добавленная рыночная стоимость (MVA) Добавленная рыночная стоимость (MVA) — это количество богатства, которое компания может создать для своих заинтересованных сторон с момента своего основания. Проще говоря, это

- Чистые активы ValueNet Asset ValueNet Стоимость активов (NAV) определяется как стоимость активов фонда за вычетом стоимости его обязательств.Термин «стоимость чистых активов» обычно используется в отношении паевых инвестиционных фондов и используется для определения стоимости имеющихся активов. Согласно SEC, паевые инвестиционные фонды и паевые инвестиционные фонды (ПИФ) должны рассчитывать свои NAV

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, долевого капитала и чистой прибыли. В этом руководстве подробно рассказывается, как рассчитать

Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.компонентов стоимости активов | Безграничный учет

Стоимость земли

Земля признается по первоначальной стоимости или покупной цене и может включать любые другие соответствующие первоначальные затраты, потраченные на ввод земли в эксплуатацию.

Цели обучения

Опишите, как земля отражается в финансовой отчетности

Основные выводы

Ключевые моменты

- Земля определяется как земля, которую компания использует для хозяйственной деятельности; он включает землю, на которой компания размещает свою штаб-квартиру, или землю, используемую для хранения вне помещений или в качестве стоянки.

- В отличие от большинства основных фондов, земля не подлежит амортизации.

- Земля указана в балансе в разделе внеоборотных активов.Увеличение рыночной стоимости не учитывается в балансе.

- На момент продажи разница между рыночной стоимостью земли и исторической стоимостью признается как прибыль или убыток в отчете о прибылях и убытках.

Ключевые термины

- Балансовый отчет : Балансовый отчет часто называют «моментальным снимком финансового состояния компании». Стандартный баланс компании состоит из трех частей: активы, обязательства и собственный капитал.

- отчет о прибылях и убытках : отображает выручку, признанную за определенный период, а также затраты и расходы, относящиеся к этой выручке, включая списание (например, списание).ж., износ и амортизация различных активов) и налоги. Цель отчета о прибылях и убытках — показать менеджерам и инвесторам, заработала или потеряла компания деньги в течение отчетного периода.

Земля и историческая стоимость

Земля определяется как земля, занятая коммерческой деятельностью. Это может быть штаб-квартира компании, внешние складские помещения или парковка компании.

Земля признается по ее первоначальной стоимости или стоимости, уплаченной при покупке земли, вместе с любыми другими соответствующими первоначальными затратами, потраченными на ввод земли в эксплуатацию.

Земля является одним из основных средств, но, в отличие от большинства основных средств, не подлежит амортизации.

Стоимость земли определяется исходя из цены приобретения. : Все затраты, связанные с приобретением земли и вводом ее в эксплуатацию, включены в стоимость земли.

Земля на балансе

Земля указана в балансе в разделе долгосрочных и внеоборотных активов. Если рыночная стоимость земли со временем увеличивается, ее стоимость в балансе остается по исторической стоимости.

Например, земля, купленная в 1988 году за 90 000 долларов, по-прежнему будет отображаться в балансе 31 декабря 2010 года как 90 000 долларов, даже если ее рыночная стоимость сейчас составляет 300 000 долларов. Это основано на предположении, что земля приобретается для коммерческого использования, а не как актив, предназначенный для продажи.

Это основано на предположении, что земля приобретается для коммерческого использования, а не как актив, предназначенный для продажи.

Продажа земельного участка

Если в будущем земля будет продана в связи с перемещением бизнеса или по другой причине, разница между рыночной стоимостью земли и ее исторической стоимостью приведет к отражению прибыли или убытка в отчете о прибылях и убытках.Если продажа земли приносит прибыль, дополнительные денежные средства или стоимость, полученные сверх первоначальной стоимости, увеличивают чистую прибыль за период. Если продажа приводит к убыткам и бизнес получает меньше, чем историческая стоимость земли, убыток уменьшит чистую прибыль за период.

Стоимость построек

Стоимость здания представляет собой его первоначальную покупную цену или историческую стоимость и включает любые другие связанные первоначальные затраты.

Цели обучения

Обобщите, как компания рассчитывает стоимость здания

Основные выводы

Ключевые моменты

- Здания отражаются в балансе по первоначальной стоимости как долгосрочные или внеоборотные активы.

- Здания подлежат амортизации или периодическому уменьшению стоимости актива, которое отражается в отчете о прибылях и убытках и снижает чистую прибыль.

- Поскольку здания подлежат амортизации, их стоимость корректируется путем накопленной амортизации для получения их чистой балансовой стоимости в балансе.

- Если в будущем здание будет продано, любая прибыль или убыток от продажи будут основываться на разнице между чистой балансовой стоимостью здания и рыночной ценой продажи.

Ключевые термины

- Накопленная амортизация : Накопленная амортизация известна как контрсчет, потому что она отдельно показывает отрицательную сумму, которая напрямую связана с другим счетом.

Здания и историческая стоимость

Здание — это актив, который используется в коммерческих целях и включает офисные здания, склады или предприятия розничной торговли (например, магазины повседневного спроса, магазины «большой коробки», торговые центры и т. Д.). Стоимость здания — это его первоначальная покупная цена или историческая стоимость и включает любые другие соответствующие первоначальные затраты, потраченные на его ввод в эксплуатацию.Подобно земле, здания также являются типом основных средств, приобретаемых для постоянного и долгосрочного использования с целью получения прибыли для бизнеса. В отличие от земли, здания подлежат амортизации или периодическому уменьшению стоимости актива, что отражается в отчете о прибылях и убытках и снижает прибыль. Они также могут нести существенные затраты на техническое обслуживание, которые относятся на расходы в отчете о прибылях и убытках и уменьшают прибыль за отчетный период.

Д.). Стоимость здания — это его первоначальная покупная цена или историческая стоимость и включает любые другие соответствующие первоначальные затраты, потраченные на его ввод в эксплуатацию.Подобно земле, здания также являются типом основных средств, приобретаемых для постоянного и долгосрочного использования с целью получения прибыли для бизнеса. В отличие от земли, здания подлежат амортизации или периодическому уменьшению стоимости актива, что отражается в отчете о прибылях и убытках и снижает прибыль. Они также могут нести существенные затраты на техническое обслуживание, которые относятся на расходы в отчете о прибылях и убытках и уменьшают прибыль за отчетный период.

Стоимость здания может включать затраты на строительство и другие затраты, понесенные при вводе здания в эксплуатацию.: Задержки в строительстве могут повлиять на общую стоимость здания.

Постройки на балансе

Здания отражаются в балансе по первоначальной стоимости как долгосрочные или внеоборотные активы, поскольку этот тип активов предназначен для коммерческого использования и не может быть легко преобразован в наличные. Поскольку здания подлежат амортизации, их стоимость корректируется на сумму накопленной амортизации, чтобы получить их чистую балансовую стоимость в балансе. Например, на балансе компании Acme Company стоимость их офисного здания составляет 150 000 долларов, а накопленная амортизация составляет 40 000 долларов.Чистая балансовая стоимость или чистая балансовая стоимость здания в балансе составляет 110 000 долларов.

Продажа строений

Если в будущем здание будет продано в связи с перемещением бизнеса или по другой причине, любая прибыль или убыток от продажи будут основываться на разнице между чистой балансовой стоимостью здания и рыночной продажной ценой. Если продажа приносит прибыль, полученное превышение над чистой балансовой стоимостью здания отражается в отчете о прибылях и убытках как увеличение дохода за отчетный период. Если продажа приводит к убыткам и бизнес получает меньше балансовой стоимости, убыток также отражается в отчете о прибылях и убытках как уменьшение дохода.

Если продажа приводит к убыткам и бизнес получает меньше балансовой стоимости, убыток также отражается в отчете о прибылях и убытках как уменьшение дохода.

Стоимость оборудования

Стоимость оборудования — это покупная цена объекта или его историческая стоимость плюс другие первоначальные затраты, связанные с приобретением и использованием активов.

Цели обучения

Опишите, как компания рассчитывает стоимость единицы оборудования

Основные выводы

Ключевые моменты

- Основные средства — это долгосрочные объекты, такие как основные средства.

- Оборудование отражается в балансе по первоначальной стоимости, которая уменьшается за счет накопленной амортизации, чтобы получить чистую балансовую стоимость или чистую балансовую стоимость.

- Продажа оборудования приносит прибыль или убыток в зависимости от разницы между чистой балансовой стоимостью оборудования и его продажной ценой.

Ключевые термины

- Международный стандарт бухгалтерского учета : правила бухгалтерского учета, которые являются частью МСФО (Международных стандартов финансовой отчетности), общего глобального языка ведения бизнеса, чтобы счета компании были понятными и сопоставимыми в разных странах.

- основные средства : учетный термин для определенных основных средств и имущества, которые будут использоваться в течение длительного периода времени, таких как земля, машины и заводы

- балансовая стоимость : стоимость основана на первоначальной стоимости актива за вычетом любых затрат на износ, амортизацию или обесценение актива.

Оборудование и историческая стоимость

Основные средства, также известные как внеоборотные или материальные активы, включают основные средства.Основные средства, согласно Международному стандарту бухгалтерского учета (IAS) 16, представляют собой долгосрочные активы, стоимость которых может быть надежно оценена.

Стоимость оборудования рассчитывается путем прибавления покупной цены или исторической стоимости предмета к другим затратам, связанным с приобретением актива. Эти дополнительные расходы могут включать в себя импортные пошлины и вычитаемые торговые скидки и скидки.

Историческая стоимость также включает доставку и установку актива, а также демонтаж и удаление актива, когда он больше не используется.Оборудование подлежит амортизации. Амортизация — это периодическое снижение стоимости актива. Он раскрывается в отчете о прибылях и убытках и отображается в балансе как счет контрактивов.

Стоимость оборудования включает все затраты на ввод объекта в эксплуатацию. : Оборудование указано в отдельном разделе баланса.

Оборудование и баланс

Поскольку в стандартах бухгалтерского учета указано, что актив должен учитываться по чистой балансовой стоимости, оборудование указывается в балансе по его первоначальной стоимости.Затем стоимость уменьшается на накопленную амортизацию, чтобы получить чистую балансовую стоимость или чистую балансовую стоимость. Компания вправе решать, какой метод амортизации использовать для оборудования.

Продажа техники

Когда оборудование продается, продажа актива может вызвать прибыль или убыток, в зависимости от разницы между чистой балансовой стоимостью оборудования и его продажной ценой. Как и в случае с другими активами, прибыль или убытки от продажи оборудования раскрываются в отчете о прибылях и убытках как уменьшение или добавление к доходу за период.

Стоимость улучшений

Стоимость улучшения актива капитализируется и добавляется к первоначальной стоимости актива в балансе.

Цели обучения

Опишите, как компания будет учитывать затраты, связанные с улучшением актива.

Основные выводы

Ключевые моменты

- Улучшения активов предпринимаются для улучшения или улучшения используемых бизнес-активов.

- Поскольку затраты на улучшение капитализируются, это повлияет на периодическую амортизацию актива (увеличится).

- Если улучшение актива финансируется, процентные расходы, связанные с улучшением, не должны капитализироваться как добавление к первоначальной стоимости актива.

- В зависимости от характера улучшения также возможно, что срок полезного использования и ликвидационная стоимость актива могут измениться в результате улучшений.

- Обратите внимание на разницу между улучшением (капитализированным) и расходами на обслуживание (расходами) с точки зрения отчетности.

Ключевые термины

- принцип затрат : активы всегда должны учитываться по их покупной цене

- капитальные улучшения : Деятельность, направленная на увеличение емкости актива или его иное обновление для удовлетворения потребностей, отличных от его текущего использования или значительно превышающих его.

- первоначальная стоимость : первоначальная денежная стоимость экономической статьи, основанная на предположении о стабильной единице измерения. К стоимости актива могут быть добавлены улучшения.

Капитализация улучшений активов

Улучшения активов или капитала предпринимаются для улучшения или улучшения используемых бизнес-активов. Стоимость улучшения капитализируется и добавляется к первоначальной стоимости актива в балансе. Поскольку затраты на улучшение капитализируются, это повлияет на периодические расходы на амортизацию актива, а также на другие факторы, используемые при расчете амортизации.Капитальные улучшения не следует путать с расходами на регулярное обслуживание для поддержания функциональности актива, которые рассматриваются как затраты периода, которые относятся на расходы в отчете о прибылях и убытках и уменьшают прибыль за период.

Примером улучшения актива может быть добавление логотипа на грузовик для доставки. : Стоимость улучшения увеличивает стоимость актива.

: Стоимость улучшения увеличивает стоимость актива.

Улучшения финансирования

Если капитальное улучшение финансируется, процентные расходы, связанные с улучшением, не должны капитализироваться как добавление к первоначальной стоимости актива.Затраты на выплату процентов не капитализируются по активам, которые не находятся в стадии строительства. Например, компания Acme решает добавить логотип компании на свои грузовики для доставки и берет ссуду в размере 5000 долларов. В 201X году процентные расходы составляют 50 долларов; процентные расходы являются стоимостью периода и отражаются в отчете о прибылях и убытках за 201X и не добавляются к исторической стоимости актива.

Улучшение активов и амортизация

Когда стоимость капитального ремонта капитализируется, историческая стоимость актива увеличивается, а расходы на периодическую амортизацию увеличиваются.В зависимости от характера улучшения также возможно, что в результате изменится срок полезного использования актива и его ликвидационная стоимость. На изменение периодических расходов на амортизацию также может повлиять метод, используемый для расчета амортизации, и это может иметь последствия для федерального подоходного налога.

Улучшение активов по сравнению с техническим обслуживанием

Улучшения активов капитализируются и отражаются в балансе, поскольку они предназначены для покрытия расходов, которые принесут выгоду сверх текущего отчетного периода.Например, затраты, затраченные на размещение логотипа компании на грузовике для доставки или на расширение пространства на складе, будут капитализированы, поскольку их ценность будет распространяться на будущие отчетные периоды. Затраты на техническое обслуживание относятся на расходы и отражаются в отчете о прибылях и убытках как уменьшение текущих доходов, поскольку они приносят прибыль в текущем отчетном периоде и должны соответствовать доходам, полученным в течение этого периода. Примеры расходов, относимых на расходы, включают оплату регулярного сервисного обслуживания оборудования и техники.

Процентные расходы во время строительства

Сумма процентных затрат, понесенных и / или уплаченных на этапе строительства актива, является частью стоимости актива в балансе.

Цели обучения

Объясните, как компания учитывает проценты по ссуде на строительство

Основные выводы

Ключевые моменты

- Стоимость начисленных и / или уплаченных процентов включается в историческую стоимость незавершенного строительства.Отдельной позиции в балансе не требуется.

- Незавершенное строительство должно быть предназначено для получения прибыли компании и не должно быть товарно-материальными запасами для розничной торговли или запасами, предназначенными для продажи.

- Не капитализируйте процентные расходы во время задержек на этапе строительства.

- Когда строительство актива завершено и актив готов к использованию, любые дополнительные процентные расходы больше не капитализируются как часть стоимости актива.

Ключевые термины

- капитализация : Акт расчета приведенной стоимости актива.

- инвентарь : подробный список всех предметов под рукой.

Капитализация процентных расходов

Проценты определяются как плата, выплачиваемая заемщиком активов собственнику в качестве компенсации за использование активов. Чаще всего это цена, уплачиваемая за использование заемных денег или денег, заработанных за счет депонированных средств. Когда объект построен, компания обычно заимствует средства для финансирования затрат, связанных со строительством. Сумма заемных денежных средств повлечет за собой уплату процентов заемщику; выплачиваемые заемщиком проценты служат кредитору в качестве процентного дохода.Капитализация процентных расходов включает добавление суммы процентных расходов, понесенных и / или уплаченных на этапе строительства актива, к стоимости актива, отраженной в балансе. Предполагаемое использование актива должно быть для получения прибыли компании. Капитализация процентных затрат не применяется к розничным товарным запасам, созданным или предназначенным для продажи.

Капитализация процентных затрат не применяется к розничным товарным запасам, созданным или предназначенным для продажи.

Большая часть процентов, выплачиваемых во время строительства, является частью стоимости актива. : Проценты, уплаченные за просрочку строительства, исключаются из стоимости актива.

Процентные расходы в балансе

Стоимость начисленных и / или уплаченных процентов включается в историческую стоимость незавершенного строительства. В балансе не требуется отдельной строки для раскрытия процентных расходов, связанных с активом. Если какие-либо задержки происходят на этапе строительства, процентные расходы, понесенные во время задержки, не капитализируются. Эти процентные расходы отражаются как процентные расходы и отражаются как расходы за период в отчете о прибылях и убытках, а не в балансе.

Процентные расходы после строительства

Когда строительство актива завершено и актив готов к использованию, любые дополнительные процентные расходы больше не капитализируются как часть стоимости актива. Эти проценты относятся на расходы в отчете о прибылях и убытках и уменьшают прибыль за отчетный период.

Определение и пример учета основных средств

С точки зрения бухгалтерского учета, основные средства — это объект со сроком полезного использования более одного отчетного периода, амортизируемый с течением времени.Основные средства также известны как основные средства и материальные активы. Это предметы, которые организация приобретает для долгосрочных деловых целей. Это не инвентарь, который бизнес планирует перепродать с целью получения прибыли, а скорее вложение.

Стоимость этих статей распределена по нескольким годам, и он хочет отслеживать эти статьи в балансе. Отслеживать основные средства в балансе можно с помощью счета расходов на накопленную амортизацию.

Основным преимуществом распределения стоимости основных средств является размер налогов, которые вы заплатите, потому что компания снизит налогооблагаемую прибыль. Это также поможет вам убедиться, что ваш доход не будет заниженным при совершении крупной покупки и не будет завышен в последующие годы.

Это также поможет вам убедиться, что ваш доход не будет заниженным при совершении крупной покупки и не будет завышен в последующие годы.

Жизненный цикл учета основных средств

Все основные средства проходят один и тот же жизненный цикл:

- Приобретение: новое основное средство заносится в бухгалтерские книги предприятия.

- Износ / амортизация: периодическое снижение стоимости, рассчитываемое с учетом возраста и износа основных средств.

- Переоценка: периодическая оценка основных средств для отражения его текущей справедливой рыночной стоимости.Значение может увеличиваться или уменьшаться.

- Обесценение: зарегистрированное уменьшение стоимости основных средств в результате событий или обстоятельств.

- Распоряжение: Продажа, списание или другая форма выбытия актива по окончании срока его службы.

Основные средства по сравнению с оборотными активами

Понятие основных и оборотных средств просто для понимания. Краткое объяснение состоит в том, что, если это актив, который либо находится в денежной форме, либо может быть конвертирован в денежные средства в течение следующих 12 месяцев (или отчетного периода), он считается текущим активом.С другой стороны, основные фонды, как мы уже говорили выше, в ближайшие 12 месяцев не будут продаваться.

Допустим, у вас есть развозный грузовик. Если ваш бизнес состоит из покупки и продажи грузовиков, то это будет считаться текущим активом. Однако, если вы используете его для доставки продуктов своим клиентам, то это будет фиксированный или внеоборотный актив.

Методы амортизации

Важно отметить, что существуют различные методы амортизации, которые организация может использовать для расчета амортизационных расходов.Существует три распространенных метода:

- Прямолинейный — равная сумма амортизации применяется каждый год в течение срока полезного использования актива;

- Двойное уменьшающееся сальдо — ускоренная амортизация, при которой эти расходы больше в первые несколько лет и меньше в последующие годы, что позволяет компаниям иметь меньшие налоговые счета в начале;

- Единицы производства — амортизационные расходы меняются каждый год, поскольку они основаны на выпуске, произведенном активами. Это позволяет компании сопоставить фактический объем производства с расходами на амортизацию, которые она несет.

Это позволяет компании сопоставить фактический объем производства с расходами на амортизацию, которые она несет.

Это позволяет компании сопоставить фактический объем производства с расходами на амортизацию, которые она несет.Пример амортизации основных средств

Допустим, вы покупаете здание за 450 000 долларов и тратите еще 150 000 долларов на то, чтобы подготовить его к использованию в качестве ресторана. В общей сложности вы платите 600 000 долларов в день открытия ресторана, то есть 01.01.2010. Стоимость здания равна тому, что потребовалось, чтобы его подготовить к эксплуатации, например, обновить водопровод и электричество. Таким образом, вы сделаете следующую запись.

Вы начнете амортизировать здание в течение 20 лет с нулевой ликвидационной стоимостью, используя метод линейной амортизации. Таким образом, каждый год ваша амортизация будет составлять 600 000 долларов США / 20 = 30 000 долларов США.

Если вы решите продать здание 1 января 2017 года и получите за это $ 380 000. Вы амортизировали его в течение пяти лет, так что общий счет накопленной амортизации покажет 180 000 долларов. Таким образом, балансовая стоимость вашего здания составляет 600 000 — 150 000 долларов = 420 000 долларов. Таким образом, если вы продали свое здание за 380 000 долларов, а ваша балансовая стоимость составляет 420 000 долларов, тогда у вас будет убыток от продажи, равный 40 000 долларов.Это будет записано следующим образом:

Если вы продадите, скажем, 455 000 долларов вместо 380 000 долларов, вы получите прибыль в размере 35 000 долларов, которая будет отражена в ваших бухгалтерских книгах следующим образом:

Является ли накопленная амортизация текущим активом?

3 мин. Читать

Накопленная амортизация не является счетом текущих активов.

Счета накопленной амортизации — это счета активов с кредитовым балансом (известные как счет контраактивов).Он считается контраактивным счетом, потому что он содержит отрицательный баланс, предназначенный для компенсации счета актива, с которым он связан, что приводит к чистой балансовой стоимости.

Отражается в бухгалтерском балансе как уменьшение общей суммы основных средств, представленных в отчетности.

Накопленная амортизация не является активом, поскольку остатки, хранящиеся на счете, не представляют собой экономическую ценность для бизнеса в течение нескольких отчетных периодов. Накопленная амортизация фактически представляет собой сумму экономической стоимости, которая была израсходована в прошлом.

В этой статье также будут обсуждаться:

Является ли накопленная амортизация текущим активом или основным активом?

Что такое накопленная амортизация в балансе?

Является ли накопленная амортизация текущим или долгосрочным активом?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Является ли накопленная амортизация текущим активом или основным активом?

Как мы упоминали выше, амортизация не является оборотным активом. Это также не основной актив.

Амортизация — это метод учета, используемый для распределения стоимости основных средств в течение срока их полезного использования и используемый для учета снижения стоимости. Это помогает компаниям избежать крупных убытков в год покупки основных средств за счет распределения затрат на несколько лет.

Оборотные активы не амортизируются в связи с их краткосрочным сроком службы.

Что такое накопленная амортизация в балансе?

Общее уменьшение стоимости актива на балансе с течением времени — это накопленная амортизация. Стоимость всех активов любого типа включается в баланс, а не каждый отдельный актив, который регистрируется.

Накопленная амортизация не будет отображаться в балансе. Машина, приобретенная за 15 000 долларов, будет отображаться в балансе как Основные средства за 15 000 долларов. С годами стоимость машины уменьшается на сумму амортизационных отчислений. Во второй год машина будет отображаться в балансе как 14 000 долларов. Сложность состоит в том, что стоимость машины на самом деле не снижается — до тех пор, пока ее не продадут.

С годами стоимость машины уменьшается на сумму амортизационных отчислений. Во второй год машина будет отображаться в балансе как 14 000 долларов. Сложность состоит в том, что стоимость машины на самом деле не снижается — до тех пор, пока ее не продадут.

Итак, актив отображается в двух разных счетах: остаточная стоимость актива и накопленная амортизация. Сумма двух и есть первоначальная стоимость актива. Разница между ними — это балансовая стоимость этого актива.

Стоимость активов в балансе выражается как:

- Стоимость актива

- Минус накопленная амортизация

- Равно балансовой стоимости этого актива.

Является ли накопленная амортизация текущим или долгосрочным активом?

Накопленная амортизация — это счет активов с кредитовым балансом, известный как счет долгосрочных контрактивов, который отражается в балансе под заголовком «Основные средства». Сумма стоимости долгосрочного актива, которая была распределена с момента его приобретения.

Чистая балансовая стоимость | NBV | Определение и значение

Что такое чистая балансовая стоимость?

Чистая балансовая стоимость — это чистая стоимость актива, учитываемого на его балансе.

Чистая балансовая стоимость является результатом метода учета амортизации или амортизации стоимости актива: компания постепенно «расходует» или расходует стоимость основных средств в течение срока их полезного использования. Это один из нескольких способов получить оценку актива, но она может не совпадать с рыночной ценой основного средства.

Почему важна чистая балансовая стоимость?

Чистая балансовая стоимость — важный показатель, указывающий на минимальную / минимальную стоимость активов компании. Эта оценка важна, когда компания может быть продана или ликвидирована.Это помогает компании вести более консервативный бухгалтерский учет при оценке общей стоимости.

Где чистая балансовая стоимость на балансе?

Чистая балансовая стоимость долгосрочных (основных) активов отражается в балансе.

Формула чистой балансовой стоимости

NBV можно рассчитать, взяв первоначальную стоимость активов компании и вычтя ее общие амортизационные расходы на текущий момент. Формула NBV приведена ниже:

Где:

Первоначальная стоимость активов = Любая затраты на приобретение, связанные с активом (сюда могут входить затраты на доставку и обработку покупной цены, плату за установку и таможенные пошлины).

Накопленная амортизация = расходы на амортизацию (или амортизацию) в год * количество лет

Как рассчитать балансовую стоимость

Допустим, ABC Trucking Company покупает грузовик-полуавтомобиль за 100000 долларов, и каждый год амортизируется на 7000 долларов. пять лет.

Вот как вывести NBV, используя приведенную выше формулу чистой балансовой стоимости:

NBV = 100 000 долларов — (7 000 долларов x 5 лет) = 65 000 долларов

Это означает, что чистая балансовая стоимость грузовика через пять лет составит 65 000 долларов.

Вычитание износа, амортизации или истощения

При изучении того, как рассчитать чистую балансовую стоимость, важно понимать, какую роль в NBV играет амортизация, амортизация или истощение.

У каждого актива есть период времени, когда он считается полезным. Например, часть оборудования будет иметь определенный срок службы до тех пор, пока не перестанет быть стоящей в регулярном списке компании. Поскольку активы со временем теряют определенную стоимость, при расчетах необходимо учитывать уменьшение (или амортизацию) чистой балансовой стоимости актива по отношению к его первоначальной стоимости.

Чистая стоимость актива должна предсказуемо и неуклонно снижаться до конца срока его полезного использования. В то время NBV должна быть эквивалентом ликвидационной стоимости актива, той стоимости, за которую он может быть продан в конце срока его полезного использования.

Сравнение чистой балансовой стоимости и справедливой рыночной стоимости

Хотя и чистая балансовая стоимость, и справедливая рыночная стоимость являются полезными показателями, чистая балансовая стоимость актива может отличаться от его справедливой рыночной стоимости.