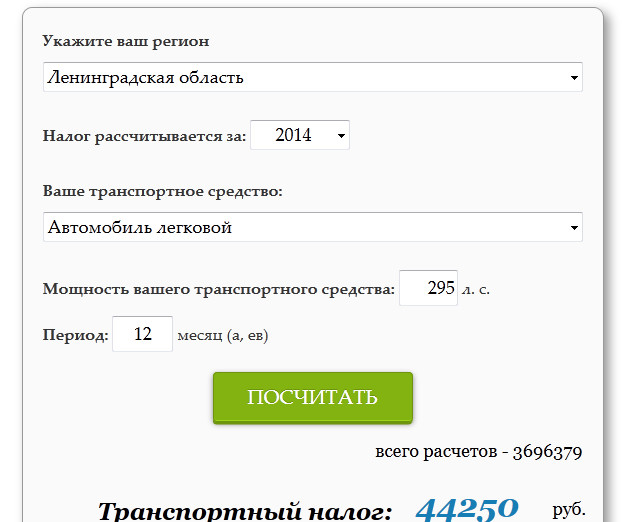

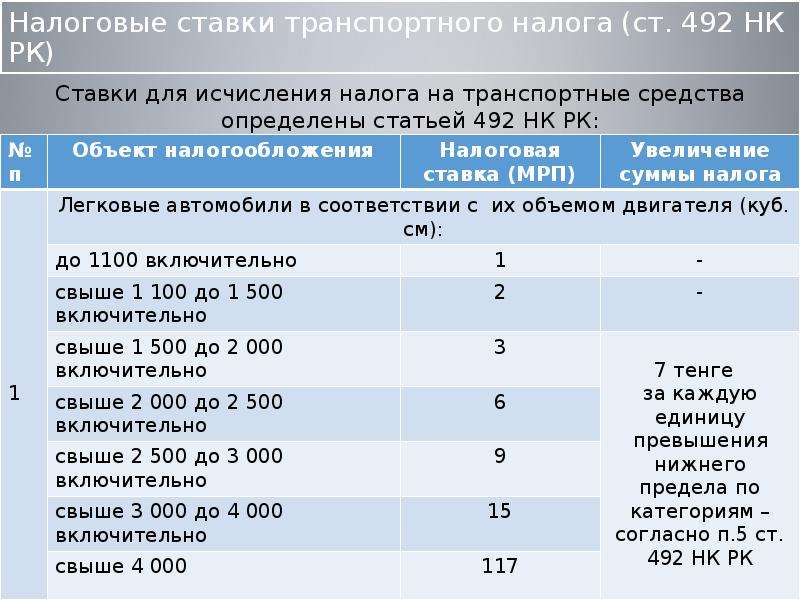

Импровизация по-белорусски. Вопросов про транспортный налог больше, чем ответов

В редакцию Автобизнеса продолжают прилетать вопросы, касающиеся транспортного налога. Первую их часть мы разобрали на прошлой неделе, сегодня – следующая партия.

Как заставить нового владельца машины поставить ее на учет?«Что делать, если машина продана без оформления, а новый хозяин не желает переоформлять ее на себя? Я являюсь собственником авто по документам, транспортный налог платить придется мне, но фактически машины у меня нет, я ею, разумеется, не пользуюсь. Мне советуют написать заявление об угоне, но хотелось бы решить этот вопрос по-хорошему, ведь я сам отдал ему документы. Подскажите, как быть в этой ситуации».

Решить вопрос по-хорошему – это когда фактический владелец автомобиля согласился бы на оформление сделки с регистрацией ее в ГАИ, как того требует законодательство. Однако на такой шаг нынешний хозяин машины идти не хочет.

Но и писать заявление об угоне автомобиля не выход. За это предусмотрена ответственность, в том числе уголовная. Поэтому разумным и не противоречащим закону выходом из ситуации станет, например, обращение в суд с иском об истребовании имущества из чужого незаконного владения. Вполне возможно, что это заставит фактического владельца автомобиля зарегистрировать сделку в ГАИ, не дожидаясь решения суда.

«В ноябре 2020 года приобрел новый автомобиль, соответственно сразу уплатил пошлину на 2 года (324 рубля). С нового года сумма значительно уменьшилась. Могу ли я претендовать на возврат излишне уплаченных денег или на какую-то скидку на 3-й год оплаты? У меня таких знакомых лично человек пять, а на различных интернет-форумах этот вопрос остается без ответа».

Нет, претендовать на возврат части денег не получится. Но изменениями в Налоговый кодекс предусмотрена льгота для тех, кто ранее уплатил пошлину за получение допуска на участие транспортного средства в дорожном движении.

«Я директор и учредитель ЧУП, инвалид 3-й группы. На балансе стоят два легковых автомобиля. Как мне платить налог и учитывается ли при этом скидка для инвалида? В ГАИ не ответили».

Поскольку автомобили находятся на балансе предприятия, то ставки транспортного налога будут исчисляться как для организаций, и они выше, чем для физических лиц.

Удостоверение инвалида в данном случае также не поможет получить скидку 25% (для инвалида 3-й группы, ч.3 ст.307-5 Налогового кодекса). Она предусмотрена в том случае, если машина зарегистрирована на инвалида и при наличии у него действующего водительского удостоверения. В данном случае автомобили зарегистрированы на организацию.

За угнанную машину тоже придется платить?«Узнал о введении транспортного налога и вспомнил, что у меня 10 лет назад

Все это время он находится в розыске Интерпола. Получается, что физически автомобиля на территории Беларуси, возможно, нет. Должен ли я буду платить налог и что мне надо вообще делать? Говорят, что в ГАИ должны были автоматически снять с учета машину, но я так понял, что этого не произошло, поскольку в базе данных автомобиль «висит». Разъясните, что мне делать».

Все это время он находится в розыске Интерпола. Получается, что физически автомобиля на территории Беларуси, возможно, нет. Должен ли я буду платить налог и что мне надо вообще делать? Говорят, что в ГАИ должны были автоматически снять с учета машину, но я так понял, что этого не произошло, поскольку в базе данных автомобиль «висит». Разъясните, что мне делать».Транспортный налог на угнанные машины не распространяется. Однако в налоговую инспекцию нужно предоставить документ, который подтверждает факт угона (кражи). Например, постановление о возбуждении уголовного дела, постановление о признании потерпевшим или другой документ, выданный компетентным органом (ч.2 ст.307-2 Налогового кодекса).

Снятие с учета транспортных средств, находящихся в международном розыске, не производится (п.38 Положения, введенного в действие постановлением Совмина №1849).

Сняли с учета до июля – платить не нужно?«В СМИ пишут: чтобы не платить налог на автомобиль, надо снять его с учета в ГАИ до 1 июля 2021 года. Это действительно так?»

Это действительно так?»

Нет, это не совсем так. В п.1.2 ч.1 ст.307-3 Налогового кодекса действительно указано, что от транспортного налога освобождаются «транспортные средства, снятые с учета до 1 июля 2021 года». Однако имеется в виду снятие с учета с последующей продажей/дарением и т.п. машины. То есть тот, кто снял с учета автомобиль до июля и продал со сменой собственника, не будет платить налог за период с января по июль.

Просто снять машину с учета и не платить налог не получится – собственник при этом не меняется. Напомним, что снятые с учета транспортные средства временно допускаются к участию в дорожном движении на срок не более трех месяцев. И если после этого собственник транспортного средства не сменился, то машину нужно повторно зарегистрировать прежнему собственнику (п.39 Положения, введенного в действие постановлением Совмина №1849).

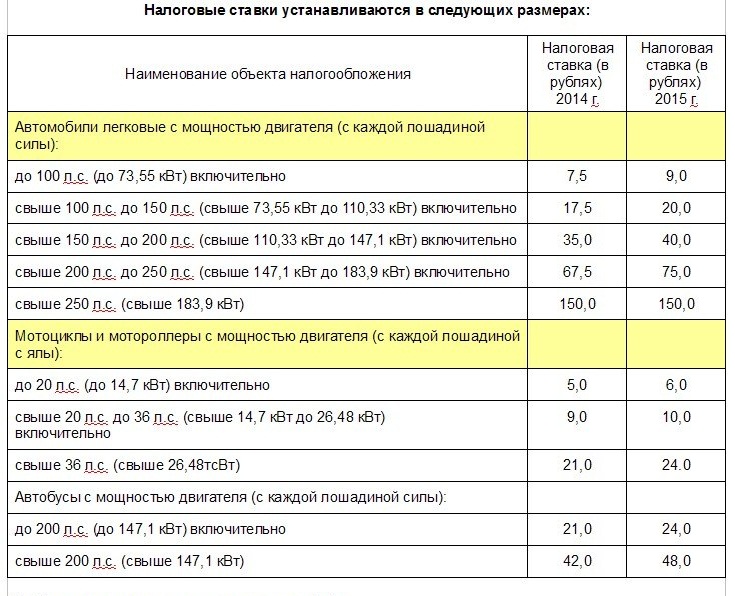

«Про транспортный налог на автомобили последнее время не читал только ленивый. А вот у меня в собственности прицеп, унаследованный от отца. Прицепы налогом не облагаются?»

А вот у меня в собственности прицеп, унаследованный от отца. Прицепы налогом не облагаются?»

Прицепы облагаются транспортным налогом по ставкам, предусмотренным пп.2.2 п.2 Приложения 27 к Налоговому кодексу «Ставки транспортного налога».

От редакцииЭто далеко не все вопросы, поступившие в редакцию Автобизнеса. Мы продолжим тему транспортного налога.

Тем не менее нас искренне удивляет, что при составлении законов вопросов порой появляется больше, чем ответов, хотя изначально все можно было прописать четко и понятно. Зачастую приходится предполагать, что хотели сказать авторы документа, вместо того чтобы сразу при его принятии исключить двоякое толкование того или иного момента.

Например, что делать собственникам автомобилей, которые проданы без оформления в ГАИ, владельцам давно сгнившего, распиленного и разобранного на запчасти транспорта? Ведь на учете в ГАИ такие машины числятся, а значит, и налог начисляться тоже будет. Это наиболее часто задаваемый вопрос, но ответа на него законодатель почему-то не предусмотрел.

Это наиболее часто задаваемый вопрос, но ответа на него законодатель почему-то не предусмотрел.

Предпоследний вопрос в сегодняшнем тексте – из этой же серии. Пришлось обращаться к другим законодательным актам. Хотя достаточно было просто указать в Налоговом кодексе: «Снятые с учета до 1 июля 2021 года и сменившие собственника». К сожалению, подобных моментов хватает.

Столкнулись с беззаконием и несправедливостью? Не знаете, у кого спросить совета? У нас работает правовой отдел Автобизнеса.

Контакты для связи:

- мобильный телефон/Viber/Telegram/Whatsapp +375 29 703 99 63;

- электронная почта [email protected].

— Параграф-WWW мобильная версия

А. Калденбергер, магистр учета и аудита,

профессиональный бухгалтер РК,

старший преподаватель КЭУК

КАКИЕ НАЛОГОВЫЕ ОБЯЗАТЕЛЬСТВА ВОЗНИКАЮТ У КОМПАНИИ ПРИ РЕАЛИЗАЦИИ АВТОМАШИНЫ?

Компания резидент, не недропользователь, работающая на общеустан. порядке налогообложения, приобрела в феврале 2012 года автомашину, теперь руководство решило продать данный автомобиль. Нужно ли снимать с учёта в Налоговой? каков процесс? Какие сопровождающие документы выдаются покупателю (физ.л, юр.л)? Будет ли продажа данного авто являться доходом компании? Нужно ли будет платить НДС? Компания работает только перечислением, в момент продажи нам также должны будут перечислить д/с на р/с? Нужно ли будет подавать расчёт текущих платежей по налогу на тр.средства за владение данным авто за текущий год? Декларацию за 2013 г в марте 2014 года?

порядке налогообложения, приобрела в феврале 2012 года автомашину, теперь руководство решило продать данный автомобиль. Нужно ли снимать с учёта в Налоговой? каков процесс? Какие сопровождающие документы выдаются покупателю (физ.л, юр.л)? Будет ли продажа данного авто являться доходом компании? Нужно ли будет платить НДС? Компания работает только перечислением, в момент продажи нам также должны будут перечислить д/с на р/с? Нужно ли будет подавать расчёт текущих платежей по налогу на тр.средства за владение данным авто за текущий год? Декларацию за 2013 г в марте 2014 года?

Комментарии. Ответ построен исходя из того, что автомобиль был приобретен в качестве основного средства и изложен в последовательности заданных вопросов.

1. Процедура снятия с регистрационного учета по месту нахождения объектов налогообложения регламентируется статьей 578 Налогового кодекса.

Снятие налогоплательщика с регистрационного учета по месту нахождения объектов налогообложения производится налоговым органом в случае прекращения права собственности на объекты налогообложения, при условии исполнения соответствующих налоговых обязательств — на основании сведений уполномоченных государственных органов, осуществляющих учет, регистрацию объектов налогообложения и (или) объектов, связанных с налогообложением (подпункт 1 пункт 1 статья 578 Налогового кодекса).

С учетом изменений, внесенных Законом РК, налогового заявления для снятия с регистрационного учета юридических лиц в случае прекращения прав по всем объектам налогообложения при условии, если такие юридические лица сняты с регистрационного учета в соответствии с подпунктом 1 пункта 1 статьи 578 Налогового кодекса — не требуется.

В противном случае, снятие с регистрационного учета объектов налогообложения осуществляется на основании налогового заявления, в соответствии с пунктом 3 статьи 578 Налогового кодекса.

2. Реализация автомобиля оформляется договором купли-продажи в соответствиями с требованиями гражданского законодательства.

На основании пункта 2 статьи 263 Налогового кодекса, плательщик НДС обязан при осуществлении оборотов по реализации товаров, работ, услуг выписать получателю указанных товаров, работ, услуг счет-фактуру, если иное не установлено данной статьей.

Выписка счета-фактуры не требуется в случае представления покупателю чека контрольно-кассовой машины в случае реализации товаров, работ, услуг за наличный расчет.

Учитывая, что расчет по сделке с физическим лицом, который не является плательщиком НДС, Вами будет произведен безналичным путем, то выписка счета-фактуры в данном случае не обязательна.

3. Доход от реализации автотранспортного средства.

3.1Доход для целей бухгалтерского учета

В бухгалтерском учете при продаже автотранспортного средства признается доход при условии всех необходимых критериев признания (по факту совершения сделки купли-продажи) по принципу начисления и отражается учетной записью:

Дебет счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков»,

Кредит счета 6210 «Доходы от выбытия активов».

3.2 Доход для целей налогообложения

Учитывая, что, для целей налогообложения автомобиль является фиксированным активом, то, при его продаже может возникнуть доход от выбытия фиксированных активов, который определяется в соответствии со статьей 92 Налогового кодекса и отражает положительную разницу между стоимостью реализации транспортного средства (без включения суммы НДС) и стоимостным балансом соответствующей группы на начало налогового периода с учетом стоимости поступивших фиксированных активов в налоговом периоде, а также последующих расходов, произведенных в налоговом периоде и учитываемых в соответствии с пунктом 3 статьи 122 Налогового Кодекса.![]() Стоимостный баланс данной группы на конец налогового периода становится равным нулю.

Стоимостный баланс данной группы на конец налогового периода становится равным нулю.

Доход от выбытия фиксированных активов признается в налоговом периоде, в котором произошло выбытие таких активов.

То есть, если продали автомобиль за 2 000 000 тенге (без включения НДС), а стоимостной баланс соответствующей группы на начало налогового периода с учетом корректировок отраженных в течении налогового периода составит 1 200 000 тенге, то разница в сумме 800 000 тенге включается в СГД и облагается КПН.

4. НДС при продаже автомобиля. В вопросе не обозначено, какой именно автомобиль реализуется.

4.1 НДС при продаже легкового автомобиля

Продажа легкового автомобиля образует облагаемый оборот по НДС и соответствующие налоговые обязательства для плательщика. Размер облагаемого оборота по НДС, при продаже легкового автомобиля, приобретенного ранее в качестве основного средства, будет зависеть от того, у кого конкретно он изначально был куплен.

Так, если легковой автомобиль был приобретен у плательщика НДС, то на основании подпункта 2 пункта 1 статьи 257 Налогового кодекса, НДС не был отнесен в зачет, и учитывался в первоначальной стоимости данного актива, как невозмещаемый налог. Следовательно, при продаже транспортного средства, НДС будет исчисляться от положительной разницы между стоимостью реализации и балансовой стоимостью актива по данным бухгалтерского учета на дату совершения сделки. Отрицательная разница между стоимостью реализации автомобиля и его балансовой стоимостью по данным бухгалтерского учета — налоговых обязательств не образует.

Если автотранспортное средство было приобретено у неплательщика НДС, то, размер облагаемого оборота определяется на основе стоимости его реализации исходя из применяемой сторонами сделки цены без включения в нее налога на добавленную стоимость (п.1 статья 238 Налогового кодекса).

4.2 НДС при продаже грузового автомобиля.

Продажа грузового автомобиля также образует облагаемый оборот по НДС, размер которого определяется на основании пункта 1 статьи 238 Налогового кодекса.

5. Расчет по данной сделке, как с физическим, так и с юридическим лицом можно осуществить в безналичной форме (по договоренности).

6-7. Налоговая отчетность. Юридические лица по транспортным средствам, по которым прекращено право собственности в период с начала налогового периода до 1 июля налогового периода, исчисляют текущие платежи в размере суммы налога, исчисленной за период с начала налогового периода до первого числа месяца, в котором прекращено право собственности на транспортные средства (п.6 статья 368 Налогового кодекса).

Таким образом, организация должна представить в налоговый орган расчет текущих платежей и произвести по нему уплату налога в бюджет.

По окончании налогового периода компания должна будет представить декларацию (форма 700.00) с исчислением суммы налога исходя из фактического периода нахождения транспортного средства на праве собственности в соответствии с пунктом 1 статьи 368 Налогового кодекса.

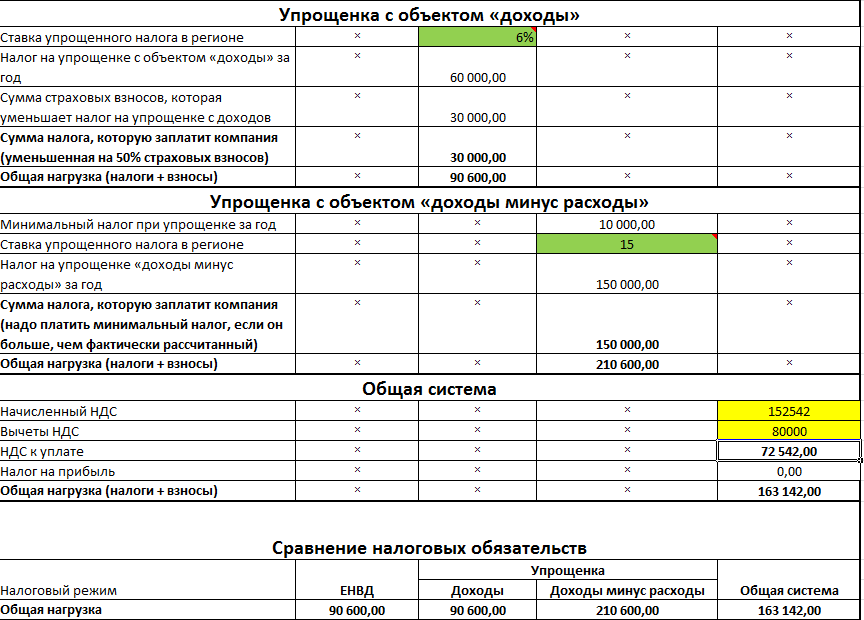

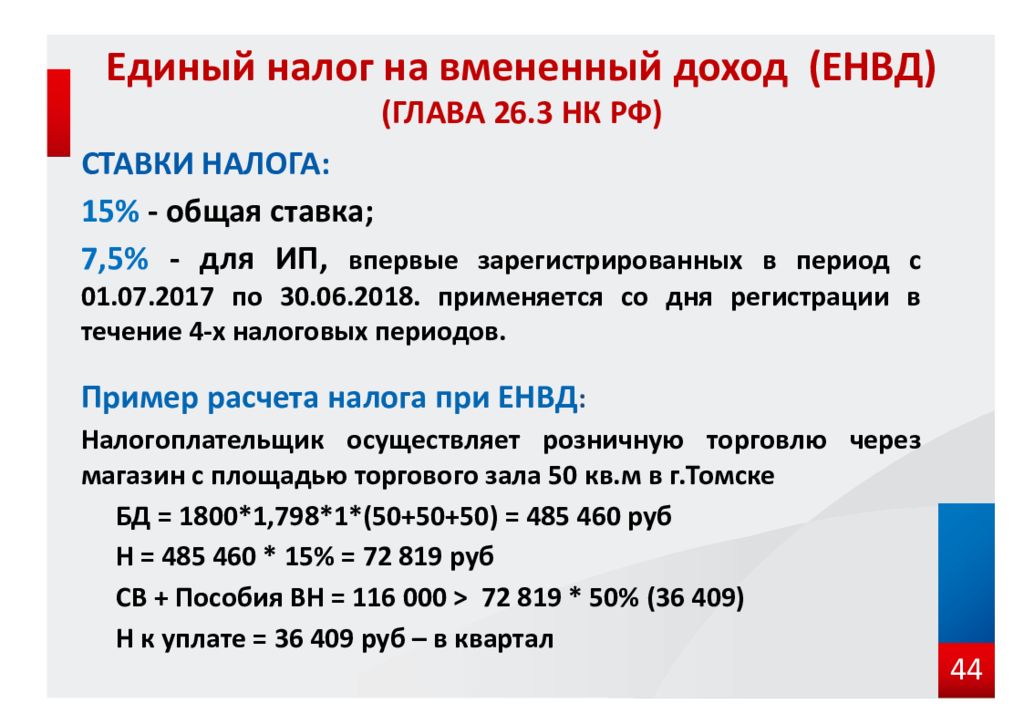

Кто платит налог на имущество и транспортный при договоре лизинга

Кто из сторон платит транспортный налог

Транспортный налог – региональный. В каждом субъекте установлены свои сроки и порядок уплаты. Транспортный налог платят в бюджет по месту нахождения транспортных средств (п. 1 ст. 363 НК РФ). Как определяется это место? По общему правилу – по месту госрегистрации автомобиля. Если такое место отсутствует, то по месту нахождения (жительства) собственника (пп. 2 п. 5 ст. 83 НК РФ). При заключении договора лизинга место нахождения сторон договора (лизингодателя и лизингополучателя) чаще всего отличается. Договор может быть заключен между компаниями Москвы и Челябинска. У бухгалтера может возникнуть вопрос: кто в таком случае будет платить транспортный налог?

Собственниками передаваемых в лизинг транспортных средств являются компании-лизингодатели. По договору лизинга всегда происходит передача имущества во временное владение. При передаче автомобиля лизингополучателю средства передвижения регистрируют по месту нахождения лизингополучателя.

Значит, уплачивать транспортный налог начинают лизингополучатели.

Значит, уплачивать транспортный налог начинают лизингополучатели. Такой порядок применялся до 24.08.2013 года. Затем были внесены изменения в статью 83 Налогового кодекса РФ. Новая редакция кодекса предусматривала иное место постановки транспортных средств (за исключением морских, речных и воздушных судов) на налоговый учет — это место нахождения (жительства) собственника имущества.

Появилось несоответствие, ведь:

- с одной стороны, транспортный налог должен платить лизингодатель как собственник,

- с другой стороны, транспортное средство зарегистрировано в ГИБДД за лизингополучателем.

В результате не повезло компаниям, заключившим договоры в период с 24.08.2013 по 03.12.2013. В этот период остается неясным вопрос о постановке на налоговый учет транспортного средства, переданного в лизинг.

Можно только порекомендовать бухгалтерам компаний обращаться с письменным запросом в свою налоговую инспекцию.

Можно только порекомендовать бухгалтерам компаний обращаться с письменным запросом в свою налоговую инспекцию. Самые последние разъяснения по вопросу уплаты транспортного налога в отношении предмета лизинга даны ФНС России. В своем письме (письмо ФНС России от 11.12.2013 № БС-4-11/22368) налоговики посоветовали обращать внимание на то, был ли изначально транспорт зарегистрирован в органах ГИБДД за лизингодателем. Если да, то плательщиком налога будет именно он.

При расторжении договора лизинга нужно учесть следующее: если автомобиль зарегистрирован на лизингополучателя, то последний месяц учитывает при расчете транспортного налога как за полный месяц (п. 3 ст. 362 НК РФ). Кто из сторон платит налог на имущество

Плательщиком налога на имущество будет тот участник договора лизинга, у кого на балансе учитывается лизинговое движимое и\или недвижимое имущество (п. 1 ст. 374 НК РФ). От этого же условия будут зависеть другие нюансы. Например, как будет сформирована первоначальная стоимость имущества, а значит и база для начисления налога.

Ведь мы знаем, что первоначальная стоимость формируется исходя из всех затрат, связанных с его приобретением, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Основное отличие состоит в том, что лизингополучатель помимо стоимости, переданной ему лизингодателем, включает в первоначальную стоимость еще и дополнительные расходы, связанные с получением лизингового имущества. Также, помимо всего этого — лизинговые платежи. Напоминаем, что налог на имущество рассчитывается исходя из остаточной стоимости.

Ведь мы знаем, что первоначальная стоимость формируется исходя из всех затрат, связанных с его приобретением, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Основное отличие состоит в том, что лизингополучатель помимо стоимости, переданной ему лизингодателем, включает в первоначальную стоимость еще и дополнительные расходы, связанные с получением лизингового имущества. Также, помимо всего этого — лизинговые платежи. Напоминаем, что налог на имущество рассчитывается исходя из остаточной стоимости.

С 01.01.

2013 года движимое имущество исключается из объекта налогообложения. Речь идет именно об имуществе, которое приобрели после 01.01.2013 года. Освобождение действует независимо от того, на балансе лизингодателя или лизингополучателя учитывается имущество (пп. 8 п. 4 ст. 374 НК РФ).

2013 года движимое имущество исключается из объекта налогообложения. Речь идет именно об имуществе, которое приобрели после 01.01.2013 года. Освобождение действует независимо от того, на балансе лизингодателя или лизингополучателя учитывается имущество (пп. 8 п. 4 ст. 374 НК РФ).

Лизингополучатель может произвести неотделимые и отделимые улучшения в арендованное имущество и учитывать такие улучшения как отдельный объект основных средств. Здесь также важна дата 01.01.2013. Так как отделимые улучшения, принятые в состав основных средств, включают в базу по налогу на имущество только по приобретенным после 01.01.2013. Если говорить о неотделимых улучшениях, учтенным в составе основных средств у лизингополучателя, как до этой даты, так и после – все они подлежат налогообложению налогом на имущество.

Важный момент, на который нужно обратить внимание! Это – вопрос формирования первоначальной стоимости ОС после выкупа имущества. Когда имущество в период договора учитывалось на балансе лизингодателя, то лизингополучатель принимает его на учет по выкупной стоимости.

Её обычно определяют в самом договоре лизинга. Если стоимость не определена, то сделать это можно в дополнительном соглашении к договору. Стоит иметь ввиду, что инспекторы уделяют внимание сделкам по лизингу, в которых выкупная стоимость откровенно занижена и цена имущества в разы отличается от рыночной. Срок полезного использования бухгалтер должен установить, исходя из оставшегося. Так происходит, потому что лизингополучатель приобретает бывшее в употреблении основное средство.

Её обычно определяют в самом договоре лизинга. Если стоимость не определена, то сделать это можно в дополнительном соглашении к договору. Стоит иметь ввиду, что инспекторы уделяют внимание сделкам по лизингу, в которых выкупная стоимость откровенно занижена и цена имущества в разы отличается от рыночной. Срок полезного использования бухгалтер должен установить, исходя из оставшегося. Так происходит, потому что лизингополучатель приобретает бывшее в употреблении основное средство.

Если имущество изначально отражали на балансе лизингополучателя, выкупная стоимость просто увеличит первоначальную стоимость ОС. После окончания договора лизинга бухгалтер продолжит начислять амортизацию. Если выкупная цена назначена мизерной, такой же будет остаточная стоимость и налог на имущество.

Существует еще особый договор, именуемый возвратным лизингом. Так называют договор, когда фирма покупает и тут же продает имущество. Затем это же имущество берет в лизинг. В этом случае, компания будет дважды определять налоговую базу по налогу на имущество: первый раз, когда имущество покупает; а второй раз, когда получает имущество в качестве лизингополучателя и учитывает у себя на балансе.

При заключении договора международного лизинга (это когда стороны сделки находятся в разных странах) так же существуют свои особенности. Если Вашим лизингодателем является иностранное юридическое лицо, то налогоплательщиком налога на имущество признается иностранная компания (лизингодатель), не осуществляющая деятельность в РФ через постоянное представительство (Письмо Минфина России от 25.11.2013 № 03-05-05-01/50817). Это не зависит от того, у кого на балансе числиться лизинговое имущество.

Пример.

Условия: Компания А взяла в лизинг грузовой автомобиль. Машина отражается на балансе лизингополучателя. Стороны договора лизинга находятся в разных городах. Автомобиль зарегистрирован в ГИБДД на лизингополучателя. Машина куплена в декабре 2012 года, а договор лизинга заключен в январе 2013 года.

Решение: Платить налог на имущество и транспортный будет Компания А — лизингополучатель. Но стоит учесть – т.к. автомобиль признается движимым имуществом и на баланс лизингополучателя включается после 01. 01.2013, то Компания А не начисляет налог на имущество по этому объекту.

01.2013, то Компания А не начисляет налог на имущество по этому объекту.

почему зарплаты здесь низкие, но все ездят на дорогих машинах — Миграция на vc.ru

Бельгия — это сердце Евросоюза, пиво и вафли отсюда знамениты на весь мир, но вот про IT-индустрию этой страны слышно не так много, как про ту же Германию. И зря — здесь очень много IT-компаний, причем многие связаны с индустрией телекома, что делает Бельгию главным «связным» всей Европы.

32 557 просмотров

И спрос на IT-инженеров здесь тоже высокий — причем в том числе на тех, кто умеет работать с «железом».

Мы поговорили как раз с таким специалистом, который отучился в Бельгии на инженера, живет здесь уже 8 лет и работает в местной IT-компании. Он расскажет, как в стране устроена работа, что здесь с IT-индустрией и как вообще живется в самом сердце Евросоюза.

Как я оказался в Бельгии и что здесь делаю

Я приехал в Бельгию много лет назад учиться на инженера-электромеханика в сфере автомобилестроения. Во время учебы познакомился со своей будущей женой, тоже русской. Я закончил учебу на год раньше и вернулся в Россию. Вернуться пришлось потому, что в Бельгии после вуза давали только три месяца на поиск работы. При этом нужно устроиться на зарплату минимум 35 000 евро в год (или 43 000, если вы старше 30 лет) — иначе иностранцу рабочий ВНЖ не дадут. Вчерашнему студенту без опыта столько платить готовы редко. По крайней мере, за такой короткий срок такое место точно не найдешь. Я ничего найти не успел и вернулся на родину, набраться опыта.

При этом нужно устроиться на зарплату минимум 35 000 евро в год (или 43 000, если вы старше 30 лет) — иначе иностранцу рабочий ВНЖ не дадут. Вчерашнему студенту без опыта столько платить готовы редко. По крайней мере, за такой короткий срок такое место точно не найдешь. Я ничего найти не успел и вернулся на родину, набраться опыта.

Я, кстати, считаю, что это странно. Учеба была бесплатной, стоила около 700 евро в год. И для самой Бельгии невыгодно, что я отучился бесплатно и уехал просто потому, что за такое короткое время работу найти почти нереально. Если бы давали хотя бы год, было бы лучше всем.

Пока работал в России, моя жена в 2014 закончила вуз. Она училась на программиста, и после учебы ее сразу взяли на джуниорскую позицию. Правда, она немного схитрила: озвучила зарплату, которая ей нужна для ВНЖ, уже когда ее согласились принять. Ей ответили, что 35 000 евро платить не готовы, но агентство по трудоустройству помогло все разрулить. Как — расскажу чуть дальше.

Правда, она немного схитрила: озвучила зарплату, которая ей нужна для ВНЖ, уже когда ее согласились принять. Ей ответили, что 35 000 евро платить не готовы, но агентство по трудоустройству помогло все разрулить. Как — расскажу чуть дальше.

В России я работал больше инженером, хотя немного программировал по необходимости. Когда жену взяли на работу, сделал визу по воссоединению семьи и приехал к ней. Получается, не жена переехала ко мне, а я к жене, вот такая нетипичная история =) Сразу же отправил резюме в пару компаний и меня взяли в телеком-компанию. С тех пор работаю в этой сфере, и мы с супругой живем в Бельгии.

Что с IT-инфраструктурой

Многое тут стандартно для Европы — есть офисы крупных компаний, свои гиганты и свои стартапы. Хотя классическая IT-сфера, конечно, не такая продвинутая и масштабная, как в Германии.

Но если говорить об интересном, то Бельгия — это центр европейской телеком-индустрии. Например, здесь базируется компания Technicolor — один из топ-5 производителей роутеров в мире. Других компаний тоже много — кто-то занимается роутерами, кто-то спутниками, плюс здесь расположены офисы Nokia, Huawei и других фирм, так или иначе «связанных со связью».

Мне кажется, роль в этом сыграла близость еврокомиссии: в Бельгии проще и быстрее получать всяческие разрешения. Плюс в Бельгии огромное количество исследовательских институтов, много PhD и других умных людей, так что индустрию можно неплохо развивать. Ну и в 80-е тут открыла офис французская компания Alcatel, и вокруг нее постепенно и сосредоточилась вся эта индустрия.

Такая ориентация на телеком повышает потребность в инженерах, которые умеют работать в железом. Я, например, программист, но не имею дел с вебом или классическими пользовательскими программами — программирую роутеры.

Самое смешное, что при всем этом в Бельгии медленный интернет, и на него чуть ли не государственная монополия — в стране два провайдера, и один государственный. В итоге ты платишь гору денег за довольно посредственную скорость. У меня, например, еще недавно в доме был DSL, сейчас коаксиальный кабель Docsis. 100 мбит/с DSL стоит 50 евро в месяц. 200 мбит Docsis — тоже 50–55 евро. На телефоне интернет стоит 30 евро за 30 Гб трафика.

Как устроены зарплата и налоги

В Бельгии огромные налоги — больше 50%, и еще очень много за тебя должен платить работодатель. Поэтому зарплата на руки здесь может быть не очень большая, но зато работодатель оплачивает:

- Корпоративную машину с бензином, причем часто дорогую. Поэтому здесь все ездят на машинах бизнес- и премиум-класса, но почти никто ими не владеет.

- Интернет, так что дорогая связь в общем-то не мешает.

- Ланчи — по 150 евро в месяц.

- Технику — по 200 евро в год.

- И другие мелочи, тут уже зависит от работодателя.

Для примера, я устраивался на первую работу джуниором, и после налогов получал на руки 1800 евро. Но мне сразу выдали корпоративный Volvo V40, карточку на бензин и все вышеперечисленные плюшки вроде талонов на еду.

Знаете, почему второе «n» тут в скобочках? Потому что по-французски слово пишется с двумя, а по-нидерландски — с одной

Получается, что слишком высокая зарплата не нужна — есть машина, интернет, еда, техника, и деньги нужно тратить только на квартиру и развлечения. Чем-то напоминает социализм 🙂

Собственно, именно так моя жена смогла получить зарплату в 35 000 евро в год, нужную для ВНЖ. Работодателю позвонили с биржи труда и объяснили, что 35 000 — это не на руки, и сюда входят все эти плюшки, плюс корпоративный ноутбук, смартфон и все, что жене выдали для работы. На руки при этом получилась довольно скромная сумма, и ее работодатель готов был платить даже джуну.

Сколько стоит жилье в Бельгии

Жилье работодатель в Бельгии не оплачивает — его нужно снимать самому с зарплаты. Но мне это не кажется проблемой. Здесь нет жилищного пузыря, то есть спрос и предложение по жилью примерно равны. В итоге цены на аренду не завышенные, снять квартиру легко и проблем с этим нет. Например, мы снимали студию в городе Антверпене (это у границы с Нидерландами) за 500 евро. Для двоих там тесновато, а для одного человека, вчерашнего студента, это вполне нормально и по площади, и по расходам. Варианты попросторнее конечно дороже, но для семьи из двух человек тоже вполне доступны.

Как устроен рабочий график и что тут с правами сотрудников

Мне в Бельгии достаточно трудно — из меня никак не хочет уходить та часть Москвы, которая отвечает за достигаторство и трудоголизм. При этом все вокруг не такие — тут принято держать work-life balance и вообще не слишком упарываться на работе.

Для примера — рабочий день около 8 часов, а переработки ограничены законом, в день их должно быть не больше часа. Но даже этот час сильно осуждается работодателем — ведь его придется оплатить по двойной ставке. Причем из этой двойной ставки ты получишь очень мало, потому что отдашь кучу налогов. То есть переработать и много заработать не выйдет, поэтому и стимула нет. Плюс никто к этому не подталкивает.

За соблюдением всех прав работников следят профсоюзы. Они здесь очень развиты, и за любое нарушение работодателя могут серьезно наказать. Я сам состою в профсоюзе, плачу взносы, но помогают даже тем, кто не состоит. Поэтому все законы по переработкам, увольнениям и прочим рабочим отношениям очень строго соблюдаются. Причем правила эти достаточно лояльные к сотрудникам.

Например, в Бельгии действует закон Рено. История такая — с завода Рено в Бельгии уволили больше 10% штата, а работники об этом узнали по телевизору, смотря утром новости. Поэтому теперь, чтобы уволить больше 10% человек, работодатель должен предупредить их за год и обсудить все с профсоюзом. Если не предупредит — будут серьезные проблемы.

Уволить кого-то в Бельгии сложно. Если есть безлимитный контракт, ты не косячишь и компания не закрылась, тебя никогда не уволят просто так. Особенно, если будешь сопротивляться. Это касается и иностранцев. Правда, если иностранца уволят, ему дается только три месяца на поиск новой работы — иначе из страны придется уехать. Но остальные права такие же, как у местных.

Что в Бельгии с языком и как в одной стране уместилось две страны

Вообще с языками тут полный атас 🙂 В Бельгии их официально три: нидерландский, французский и немецкий. Все делится географически:

- На севере, во Фландрии говорят на нидерландском.

- На юге, в Валлонии, на французском.

- Брюссель билингвальный — тут и французский, и нидерландский.

- В провинции Льеж на границе с Германией говорят на немецком. Но это очень маленькая область, ее можно в расчет не брать.

В зависимости от того, где вы будете жить и работать, нужно будет выучить один из этих языков.

Английский тоже распространен, хотя и не так широко, как в некоторых других странах Европы. Шанс на нем пообщаться есть во Фландрии — например, на улице можно спросить по-английски, где автобусная остановка, и тебе скорее всего ответят. А вот в Валлонии нет — или говори по-французски, или тебя не поймут. Так что если знаешь только английский, лучше ехать во Фландрию.

Я сам приехал в страну, зная только английский. Компания, куда я устроился, была международной, так что там все внутренние коммуникации шли на английском и я быстро освоился. Сейчас я выучил нидерландский примерно до уровня В1—В2. Еще учил немецкий для кругозора и французский просто так, но знаю их не очень хорошо. А вот моя супруга работает в местной компании — все общаются на нидерландском, и она отлично его знает.

Но даже если в компании общение идет на английском, язык нужно учить. Это не так, как, например, в Финляндии, где финский IT-инженерам не нужен. Здесь точно придется слушать и понимать нидерландскую речь, и в тебя периодически будут прилетать письма на нидерландском. Без языка вообще не будешь понимать, что происходит — нужно хотя бы воспринимать на слух.

Во Фландрии и Валонии не просто разные языки — это практически две разные страны. У них свои порядки, традиции, законы и культура. Все, что я говорю, относится только ко Фландрии — в Валонии многое совсем не так.

Что мне нравится в Бельгии

Межкультурность и принятие. Здесь очень хорошо относятся к иностранцам. Есть только одно условие — нужно решить языковой вопрос, или хотя бы пытаться это сделать. И тогда все вокруг тебя спокойно примут — никто не будет кричать, что «проклятые мигранты украли нашу работу». И в целом иностранцев здесь много, можно посмотреть на разных людей и разные культуры.

Отношение к работе. Я уже говорил о переработках, но здесь вообще никто не напрягается. Устал и хочешь взять месяц отпуска? Пожалуйста. В 18 закончился рабочий день? Выключил компьютер и ничего не думаешь. Отдыхаешь? Никто тебя не трогает. Не стремишься строить карьеру? Никто не осудит.

Социальная защищенность. Меня не могут просто так уволить, все стабильно и я уверен в завтрашнем дне, как бы это банально ни звучало.

Географическая близость к странам Европы. Отсюда легко путешествовать куда угодно — можно на выходные съездить во Францию, Германию или Нидерланды. Ты садишься на рабочую машину — и через 2 часа в Амстердаме.

Для сравнения, по социальной составляющей Бельгия мало отличается от Дании — в обеих странах жить хорошо. Но вот для путешествий по Европе Бельгия гораздо удобнее.

Недорогая медицина. Здесь система устроена так. Ты платишь страховой организации около 100 евро в год. Если пошел к врачу — платишь ему за прием, например, 50 евро. Потом идешь в страховую с чеком, и тебе возвращают процентов 80% от стоимости приема. Эта страховка покрывает все, даже стоматологию. Причем в стоимость приема входит вообще все — например, я не платил за линзы, которые нужны были после лазерной коррекции.

А еще здесь просто круто жить. Есть разные налоговые вычеты, много бесплатного, например, образование, дети могут пойти в лучшие университеты. И как и везде в Европе — все чисто, аккуратно и по закону.

Минусы Бельгии: они мне не слишком мешают, но они есть

Странная политическая система. В каждой провинции тут свое правительство, и часто в законах есть некоторый хаос. Плюс страна тут легко может остаться вообще без правительства. Например, недавно в выборах победили ультраправые ребята. Но они не набрали решающего большинства. Им нужно вступить с кем-то в коалицию, а никто с ними работать не хочет. В итоге большинства нет, правительства нет — и вот так страна сидела 2 года. И такое произошло второй раз за восемь лет, которые я тут живу.

Обычно это не мешает. Но если возникает ЧП, типа пандемии, это уже не очень — никто не может нормально принимать решения, ничего не организовано, в общем, ситуация неприятная.

Высокие налоги. С одной стороны, за эти налоги ты получаешь прекрасную инфраструктуру и кучу плюшек. С другой, живя здесь, ты никогда не сможешь реально много заработать и отложить. Так что если стоит вопрос о том, как бы побыстрее поднять денег и, например, уйти на пенсию в 30 лет — переезжать в Бельгию точно не стоит, тут быстро не накопить.

Кому-то может быть скучно. Даже крупные города Бельгии — это не Москва. Тут ты не можешь в 9 вечера в среду вывалиться из дома и пойти в шахматный клуб или на тусовку в баре. Кому-то это может быть важно, но мне это не кажется проблемой. Например, концерты, музеи, бары, клубы здесь есть, и мне не скучно. Да и мне кажется шахматный клуб в среду не очень нужен. Хотя факт наличия, конечно, греет душу.

«Закрытость» местных. Бельгия похожа на северные страны, и местные здесь неохотно общаются с новыми людьми. Практически у всех есть круг знакомств со школы или института, и в таком кругу люди и общаются. Влиться в общество и обрасти близкими друзьями среди местных будет непросто.

Но в общем, минусы несерьезные. Бельгия — отличная страна для жизни, лично мне здесь нравится, и никуда переезжать я не планирую.

Ну что, надумали переехать на работу куда-нибудь в Европу. У нас в телеграм-боте @g_jobbot собраны тысячи вакансий, в том числе с релокейтом. Точно найдется что-нибудь подходящее — не в Бельгию, так куда-нибудь еще.

Как в Санкт-Петербурге «выпускники» коммуналок и детдомов терроризируют обычных новосёлов

В Санкт-Петербурге в жилищной сфере сложилась парадоксальная ситуация: власти с одной стороны ежегодно расселяют коммунальные квартиры, а, с другой, невольно создают новые коммуналки в новых домах. Благие намерения приводят к тому, что в северной столице возникают «пьяные гетто», где нормальным людям жить невозможно.

55 тысяч расселили, 65 тысяч осталось

«Наша версия» не раз и не два писала, что Санкт-Петербург является коммунальной столицей России — в городе сейчас около 65 тысяч коммунальных квартир, в которых проживает до 220 тысяч семей. Или чуть больше полмиллиона человек, треть из которых стоят в очереди по улучшению жилищных условий. Расселение коммуналок, к чести разных властей города, всегда было в бюджетном плане — с 2008 года удалось расселить около 55 тысяч квартир на 117 тысяч семей. Расселение происходит хоть и тяжко, дорого, но происходит. Прежде всего за счет строительства нового жилья на окраинах города и в пригородах Санкт-Петербурга. Именно туда отправляются не только новосёлы из коммунального ада в центре, но и «социальные» жильцы, прежде всего выпускники детских домов, которым полагается отдельная квартира с 18 лет (еще несколько лет назад — только комната). Строительные компании по договору со Смольным часть новостроек отдают на городской баланс как раз под социальные цели — и вот в них уже несколько лет плодятся новые коммуналки, а сами дома превратились в «пьяные гетто», куда и взрослому мужчине страшновато заходить.

Мнение

Анна Митянина, уполномоченный по правам ребенка в Санкт-Петербурге:

— Действительно, проблема в нежелании работать выпускников социальных учреждений существует и она обширна. Многие бывшие детдомовцы группируются в одной полученной от государства квартире, сдавая остальные. На эти деньги употребляют алкоголь и даже наркотики. Пока эта проблема не получает решения.

«Город грехов»

Где находятся такие «социальные» дома? Прежде всего строятся в Красносельском районе (с пригородами Горелово и Красное село), во Фрунзенском районе, в Приморском районе, в Мурино, Девяткино, Ломоносове, Ржевке, Парголово и пр. Внешне это очень современные дома, с веселой раскраской, как правило синего, фиолетового, зеленого, оранжевого цветов. А вот зайдя в подъезд, попадаешь в «город грехов». Корреспондент «Нашей версии» побывал в «социальных» домах на Муринской дороге, Ленинском проспекте и улице Тамбасова. Дом начинается с входной двери — и тут обычно уже многое понятно — домофоны сломаны, зеркала в подъезде зачем-то разбиты (на зеркало пеняют?), чёрная лестница это вообще что-то. Тут как-будто сатанинские оргии проходят. «Наскальная живопись», всё выжжено, заблевано, замусорено, ну и другие важные отходы жизнедеятельности. Стеклотару сейчас не принимают, а потому она тоже вся в подъезде.

Жительницы дома по Муринской дороге Елена Владимировна, пенсионерка, получившая квартиру как нуждающаяся в улучшении жилищных условий, рассказывает про свою жизнь в таком новом жилище: «Вот я дура, как хорошо жилось в коммуналке, добрые, старинные соседи, душевные отношения… А тут… Боюсь выйти в магазин. Ходят по подъезду постоянно какие-то банды подростков. Мне глазок постоянно выковыривают, звонок сломали, дверь обколупали — просто так, забавно им. Шум стоит днем и ночью. Наверху пьяницы муж с женой и их постоянные гости — орут, дерутся, спать не могу. Сбоку детдомовцы — сбиваются в стаи, пьют, нюхают, ведут себя крайне агрессивно, вот так я попала на старости лет в какой-то ад. Хотела отдельную квартиру, и получила вот…».

По теме

3917

После пятидневного перерыва в Санкт-Петербурге вновь открылись бары и рестораны. Заведения общепита были временно закрыты на новогодние праздники из-за сложной эпидемиологической ситуации.

Ей вторит молодая семья из нового дома по Ленинскому проспекту. Молодые родители получили квартиру по льготной ипотеке, были страшно счастливы, но недолго. Рассказывают: «На нашей лестничной площадке еще пять квартир, их получили люди, которые переехали сюда из коммуналок. Так вот они сдали свои комнаты в двух-трехкомнатных квартирах, и на эти деньги бухают как в последний раз. Шум и драки постоянно, бывают и поножовщины. Пятна крови в подъезде для нас уже вполне обыденная вещь. Пятна то крови, то портвейна, то портвейна, то крови… А у нас маленькие дети, порой они хотят спать. Сдают же комнаты мигрантам, в одной поселилось сразу 11 приезжих, и каким-то совсем мутным личностям, может они от розыска скрываются… Находиться в таком доме страшно, и квартиру в нем уже не продать… Разве что с большой скидкой по рынку. Что делать, и не представляем. И, конечно, звонили в полицию, в администрацию района — ноль внимания. Говорят: у вас квартира отдельная теперь, а всё ноете».

Мнение

Сергей Егоров, юрист:

— Очень тяжело тем же налоговым органам доказать, что в квартире проживает квартиросъемщик. Люди договариваются, что вот друг приехал, хоть он из Средней Азии, и всё в таком роде. Попробуй тут чего-то докажи. Потому не платить налоги со сдачи жилья в России проще простого.

Полиция, кстати, знает о проблеме, ещё бы, но имеет своё мнение. Участковый из Красносельского района С. Н. рассказывает корреспонденту «Нашей версии»: «У меня участок на 10 тысяч жильцов. Очень много проблемных, постоянные пьяные семейные разборки, ссоры, подростки с наркотой, мигранты без разрешительных документов, еще надо следить за «надзорниками», то есть вышедшими по УДО. Короче, зашиваюсь. Какие уж тут профилактические проверки «новых коммуналок»? Это нереально, и не стоит обвинять в проблеме полицию. Как пелось, побудьте день вы в милицейской шкуре — вам жизнь покажется наоборот. Вот честно: не знаю, как решить эту проблему, сочувствую нормальным людям, которые попали в дома-гетто, но это не мой уровень — вытащить их из этой беды».

Между тем, эта беда касается десятков тысяч петербуржцев, которые оказались, корректно говоря, один на один с нежелательными соседями. А на самом деле — реально опасными.

Деньги, «стук», новый закон и советский опыт

Корреспондент «Нашей версии» пообщался с петербургскими чиновниками из жилищной и строительной сфер, расспрашивая, что можно сделать в такой ситуации, и как её, собственно, не допускать в дальнейшем. Наверное, относительно конструктивные ответы можно разделить на три пункта.

Первый. Самый банальный. Необходимо больше городских (и федеральных?) средств, чтобы на «социальные» дома были отдельные статьи бюджета, и чтобы сами дома для «непростого» контингента были своего рода отдельными. Получается, то же гетто, только уже чисто для своих? Ну что ж, как вариант.

Второй. «Нормальным» жильцам, которые страдают от маргиналов, рекомендуется активно «стучать» в МВД, всякие жилкомиссии, жилкомсервисы и налоговую инспекцию. Ведь государство в лице Минстроя озвучивало, что намерено навести порядок на рынке съемного жилья, желая получать налоги. Уже заявлено, что будет общая база съемного жилья, обеспечена прозрачность сделок, созданы некие некоммерческие агентства недвижимости, которые будут регулировать и пополнять данный рынок. Однако опытные риэлторы не понимают, как эта схема будет работать — ну как заставить человека-квартиросдатчика добровольно платить налог, если он имеет все возможности его избежать? Тем не менее, скорее всего уже в этом году Госдума примет соответствующий закон. Посмотрим на результаты теории, переходящей в рыночную практику.

Третий. Чиновники понимают, что тема сомнительная, потому озвучивают ее анонимно, но тем не менее предлагают — а не создать ли «нормальным» жильцам в «социальном» доме свои этажи, свой кондоминимум. То есть поменяться в рамках одного дома квартирами, дабы создать свою «зону комфорта», огородившись от асоциальных соседей. Свой подъезд, например. Однако это, понятно, потребует доплаты. И аппетиты «домашних тиранов» могут зашкаливать.

Вот как-то так. Не слишком-то оптимистично. Вроде бы дома в Санкт-Петербурге строят и строят, а социального баланса среди жильцов пока не создано. А вот в советское время такие попытки вроде как удавались. Бывший следователь прокуратуры Кировского района г. Ленинграда Олег Бабушкин рассказывал: «Были дома и микрорайоны на моей «земле» в 1980-е годы, в основном из маневренного фонда, которые были заселены, скажем так, асоциальными личностями. Судимыми, алкоголиками, наркоманами, тунеядцами, проститутками. Их туда как бы сваливали в одно место, как в выгребную яму вместо 101-го кэмэ. Само собой, каждый день там какое-то преступление, по пятницам регулярно — труп. Намучились мы тогда. А потом было принято решение расселить клоаку, потому что дома аварийные. Так вот, при привлечении силовиков, которые давали информацию на людей, Ленгорисполком «размазал» маргиналов по разным районам Ленинграда, разным домам, дабы они не оказывали негативного социального влияния на конкретное место. Честно скажу, не знаю, получилось ли, но думаю что да».

Кстати

Как заявил в апреле этого года председатель Жилищного комитета администрации Санкт-Петербурга Виктор Борщев, в 2021 году будет расселено только около семисот коммунальных квартир. Объяснение — бюджет города в пандемию, простите за тавтологию, вышел из бюджета. С предоставлением жилья выпускникам детских домов также возникла напряженка — сейчас в квартирах нуждаются около полутора тысяч совершеннолетних сирот. По закону срок ожидания выпускником своей недвижимости — до одного года.

Вычитание расходов на бизнес-транспорт | H&R Block

Вы можете вычесть расходы на автомобиль, который используете в своем бизнесе. Если вы используете автомобиль как в личных, так и в деловых целях, вы можете вычесть расходы только на коммерческое использование. Используйте это уравнение, чтобы найти процент использования вашего бизнеса:

деловых миль, которые вы проехали / общее количество миль, которые вы проехали за год = использование для бизнеса

Вы не можете вычесть мили на поездку — это расстояние, которое вы едете от дома до работы. Однако вы можете вычесть стоимость поездки из одного места работы в другое.

Используйте стандартную ставку миль или метод фактических расходов, чтобы рассчитать свои расходы.

Стандартный метод расчета пробега

Если вы используете метод стандартной ставки пробега, умножьте количество проеханных вами деловых миль на стандартную ставку миль. Стандартная ставка пробега на 2020 год составляет 0,575 доллара за милю.

В дополнение к стандартному вычету миль, вы также можете вычесть стоимость парковки и дорожных сборов, которые вы платите за ведение бизнеса. Однако вы не можете вычесть сумму, которую вы платите за парковку по месту работы.

Если вы работаете не по найму, вы также можете вычесть проценты по автокредиту, связанные с использованием автомобиля в вашей компании.

Вы также можете вычесть коммерческую часть налога на личную собственность, который вы платите за свой автомобиль. Налоги на личную собственность — это налоги, которые вы платите в зависимости от стоимости, а не веса вашего автомобиля. (Например: городской акцизный налог)

Метод фактических затрат

Если вы используете метод фактических расходов, вычтите фактические расходы в размере:

- Собственная машина

- Управление автомобилем

Фактические расходы включают:

- Номерной знак

- Газ и нефть

- Плата за проезд

- Страхование

- Аренда гаража

- Стоимость парковки

- Регистрационный взнос

- Мойка и полировка

- Ремонт

- Шины

Вы также можете вычесть амортизацию, если автомобиль принадлежит вам.Если вы арендуете автомобиль, вы можете вычесть арендные платежи, связанные с использованием вашего автомобиля в коммерческих целях.

Справедливая рыночная стоимость вашего автомобиля (FMV) может превышать сумму, разрешенную в первый день срока аренды. В таком случае вычтите сумму включения в аренду из суммы, которую вы можете вычесть в качестве арендной платы. FMV не может быть больше:

- 19 000 долл. США за легковые автомобили

- 19500 долларов США за грузовики или фургоны

Это относится к аренде, начинающейся в 2020 году.Таблицы с суммами включения в аренду см. В Публикации 463: Путевые расходы, развлечения и подарки на сайте www.irs.gov.

Вы не можете использовать стандартную ставку миль, если вы:

- Использовал метод фактических затрат в первый год ввода автомобиля в эксплуатацию

- Используйте пять или более автомобилей в своем бизнесе одновременно

- Требовать вычет амортизации автомобиля другим способом, кроме прямолинейного.

- Претензия Раздел 179 вычет на автомобиль

- Заявить о фактических расходах после 1997 года на арендованный вами автомобиль

- Сельский почтальон, получивший квалифицированное возмещение

Бухгалтерский учет

Сохраните эти предметы для обоснования заявленных вычетов:

- Поступления

- Аннулированные чеки

- Купюры

Вам также следует вести журнал пробега, чтобы отслеживать пробег за год.Для каждой поездки записывайте:

- Дата

- пройденных миль

- Пункт назначения

- Цель поездки, например:

- Бизнес

- Для личного пользования

- Еду на работу

Обмен коммерческих автомобилей в соответствии с новым налоговым законодательством

Закон о сокращении налогов и занятости («TCJA») привел к множеству изменений в налоговом законодательстве. Одно малоизвестное изменение касается замены транспортных средств, используемых для бизнеса. Давайте рассмотрим налоговые изменения для коммерческих автомобилей.

Старое налоговое законодательство: отложенный до уплаты налогов обмен служебного автомобиля для продажи

До 2017 года вы могли совершить безналоговый обмен коммерческого автомобиля — также известный как обмен по Разделу 1031. При таком обмене не будет взиматься налога с продажи вашего предмета обмена.

Вместо этого налоговая база (стоимость для целей налогообложения) вычитается из базы нового транспортного средства. Такой безналоговый обмен производился постоянно, когда владельцы бизнеса обменивали свои старые автомобили на новые.

Пример : Бренда, индивидуальный подрядчик, несколько лет назад приобрела пикап за 50 000 долларов, который она использовала на 100% для бизнеса. После нескольких лет амортизационных отчислений она полностью вычла стоимость.

В 2017 году автомобиль имел налоговую базу (стоимость для целей налогообложения) в размере 0 долларов США. Она могла продать машину за 26000 долларов и положить деньги в карман. Но если она это сделает, она должна уплатить налог со своей прибыли в размере 26 000 долларов (цена продажи 26 000 долларов — базис 0 долларов).

Вместо этого в течение 2017 года она меняет автомобиль на замену по специальной цене 50 000 долларов.Она платит дилеру 24000 долларов наличными. В 2017 году она не платит налогов с 26000 долларов, а новый автомобиль имеет базовую сумму в 24000 долларов — дополнительные деньги, которые она заплатила, чтобы купить автомобиль на замену.

Новый закон и торговля автомобилями

К сожалению, новый налоговый закон отменяет раздел 1030 о безналоговом обмене всего личного имущества, включая транспортные средства. По-прежнему разрешен беспошлинный обмен на недвижимость. Запрет вступил в силу 1 января 2018 года.

Это означает, что вы больше не можете рассматривать обмен коммерческого автомобиля как событие, не облагаемое налогом.Вместо этого, когда вы меняете старый автомобиль на новый, вы должны платить подоходный налог с прибыли, если таковая имеется.

В той мере, в какой ваша прибыль связана с амортизационными отчислениями, которые вы применили к транспортному средству в предыдущем году, вы платите налог по обычным ставкам подоходного налога, а не обычно по более низким ставкам прироста капитала. Хорошая новость заключается в том, что вам не нужно платить налог на самозанятость с такой прибыли.

Пример : Предположим, что Бренда из приведенного выше примера обменивает свой старый пикап на новый в 2018 году с ценой на этикетке 50 000 долларов.Дилер платит ей 26 000 долларов за старый пикап, а она платит 24 000 долларов наличными. Ее новый пикап имеет налоговую базу в размере 50 000 долларов, которую она может амортизировать.

Продажа ее старого пикапа принесла прибыль в размере 26 000 долларов (26 000 долларов — 0 долларов США = 26 000 долларов прибыли). Она сообщает об этом доходе в форме 4797 IRS и платит подоходный налог по своим обычным ставкам налога на прибыль за 2018 год, а не по ставкам прироста капитала. Однако ей не нужно платить налог на самозанятость с прибыли.

Какова налоговая база коммерческого автомобиля?

Чтобы узнать, какую прибыль вы получите от продажи коммерческого автомобиля, вы должны отслеживать его налоговую базу.Ваша налоговая база — это первоначальная стоимость автомобиля с учетом улучшений за вычетом всех ваших ежегодных амортизационных отчислений.

У вас ежегодно вычитаются амортизационные отчисления, даже если вы используете для вычета стандартную ставку миль. Часть стандартной ставки предназначена для амортизации.

Доля стандартной деловой нормы пробега, учитываемая как амортизация, составляет 22 цента за милю в 2014 году, 24 цента за милю в 2015 году, 24 цента за милю в 2016 году, 25 центов за милю в 2017 году и 25 центов за милю в 2018 году.

Таким образом, если вы проехали на своем автомобиле 10000 миль по делам в 2018 году и используете стандартную норму пробега, вы получите вычет амортизации в размере 2500 долларов (25 центов x 10000 = 2500 долларов США). Вы должны вычесть эту сумму из налоговой базы вашего автомобиля.

Обеспокоены налогом на прирост капитала? Вот сколько вы заплатите

Вопреки распространенному мнению, не все ваши долгосрочные приросты капитала в 2019 году облагаются налогом по ставке 15%. Нет, это было бы слишком просто.

Таким образом, в дополнение к ставке 15% существует ставка 20% для инвесторов с высоким уровнем дохода и есть несколько дополнительных ставок долгосрочного прироста капитала, которые могут варьироваться от 0% до 28%. И последнее, но не менее важное: существует потенциальный дополнительный налог в размере 3,8% по программе Medicare на прирост капитала, полученный инвесторами с высокими доходами. В какую категорию попадет ваша прибыль, зависит от вашей ставки подоходного налога, типа проданного актива, того, как долго вы его держали и когда продавали. Имейте в виду, что краткосрочная прибыль (от активов, удерживаемых в течение одного года или менее) облагается налогом по вашей обычной ставке дохода, которая может варьироваться от 10% до 37% на 2019 год.

Вот разбивка долгосрочных ставок прироста капитала в соответствии с правилами федерального подоходного налога, которые применяются в 2019 налоговом году.

Инвестиционные ценные бумаги

Ставка 0%

Больше людей, чем вы думаете, имеют право на ставку 0% на прибыль от инвестиционных ценных бумаг, удерживаемых более одного года. Почему? Поскольку 0% -ный план для долгосрочной прибыли охватывает налогооблагаемый доход в 2019 году (включая прибыль) в размере до 39 375 долларов для одиноких, 78 750 долларов для состоящих в браке заявителей и 52 750 долларов для глав домохозяйств.Вот как это правило работает в реальной жизни. Допустим, вы подаете совместную декларацию и имеете 70 000 долларов «обычного» налогооблагаемого дохода в 2019 году и чистую долгосрочную прибыль в размере 12 000 долларов от продажи акций. Первые 8750 долларов прибыли (78 750 — 70 000 долларов) будут облагаться налогом по ставке 0%. Оставшиеся 3250 долларов (12000–8750 долларов) будут облагаться налогом по стандартной 15% ставке, о которой вы так много слышите. Теперь предположим, что ваша чистая долгосрочная прибыль составляет 8750 долларов или меньше. В этом случае вы заплатите 0% от всей прибыли. Вы уловили идею.

Ставка 15%

Кто имеет право: Лица, подпадающие под категорию 22% федерального подоходного налога или выше с чистым долгосрочным приростом капитала от продажи инвестиционных ценных бумаг, удерживаемых более одного года.

Уровень 20%

Кто имеет право на участие: все, включая миллиардеров. В частности, на 2019 год эта ставка применяется, если ваш налогооблагаемый доход превышает 434 550 долларов США для одиноких, 488 850 долларов США для супружеских пар, подающих совместную регистрацию, или 461 700 долларов США для глав семей.

2019 Индивидуальные ставки федерального подоходного налога для долгосрочного прироста капитала

| Статус подачи | Одинокий | Соединение | Глава семьи |

| 0% налоговая ставка | 0–39 375 долл. США | 0–78 750 долларов США | 0–52750 долларов США |

| Начало 15% сетки | 39 376 долл. США | 78 751 долл. США | 52 751 долл. США |

| Начало 20% сетки | 434 551 долл. США | 488 851 долл. США | 461 701 долл. США |

Инвестиционная недвижимость

Ставка 25%

Кто имеет право: Владельцы недвижимости и инвесторы в инвестиционный фонд недвижимости (REIT) с подоходным налогом 32% или выше, владеющие недвижимостью более одного года .

Прибыль от инвестиций в недвижимость — дело непростое, так как они могут облагаться налогом двумя разными способами. Если вы требуете вычет амортизации, по крайней мере, некоторые из этих доходов (так называемая неперехватываемая прибыль по Разделу 1250) облагаются налогом по максимальной федеральной ставке в размере 25%.

Например, предположим, что у вас есть дуплекс, сдаваемый в аренду, и вы вычли 32 000 долларов амортизации за эти годы. Эта амортизация уменьшает вашу базу в собственности и приводит к большей налогооблагаемой прибыли (или меньшим убыткам) при продаже. Теперь вы продаете за прибыль в 100 000 долларов.Первые 32 000 долларов США (неперехватываемая прибыль по разделу 1250) облагаются налогом по максимальной федеральной ставке в размере 25%. Оставшаяся прибыль в размере 68 000 долларов США облагается налогом по максимальной федеральной ставке по «общему правилу» не более 20%.

Если вы владеете акциями REIT, вы можете получать распределение прироста капитала с максимальной ставкой 25%. Это происходит, когда REIT продает часть амортизируемой собственности и распределяет прибыль между своими акционерами.

Если неперехватываемая прибыль по Разделу 1250 попадает в категорию 10%, 12%, 22% или 24%, она облагается налогом по этой ставке.

Коллекционирование и акции для малого бизнеса

Ставка 28%

Кто имеет право: любой сборщик с налоговой категорией 32% или выше; некоторые акционеры малого бизнеса.

Чистая долгосрочная прибыль от предметов коллекционирования (марок, монет, бейсбольных карточек и т. П.) Облагается максимальной федеральной ставкой 28% вместо обычных 20%. Если доход от долгосрочного коллекционирования попадает в категорию 10%, 12%, 22% или 24%, он облагается налогом по этой ставке.

Максимальная ставка 28% также применяется к налогооблагаемой части прибыли от продажи определенных акций малого бизнеса, которые подпадают под действие специального правила исключения прибыли.По сути, это прибыль от продажи акций относительно небольших корпораций, которые были изначально выпущены вам и которыми вы владели более пяти лет. Если вы считаете, что у вас есть акции, подходящие под это описание, проконсультируйтесь со своим налоговым консультантом.

Ставка дополнительного налога по программе Medicare 3,8%

Кто затронут: люди с высоким уровнем дохода со скорректированным валовым доходом выше 200 000 долларов США или 250 000 долларов США для супружеских пар, подающих совместную регистрацию. При сложных правилах может быть потеряна вся или часть вашего прироста капитала.Или нет!

Дома и акции малого бизнеса

Ставка 0%

Кто имеет право: домовладельцы, которые владели и использовали свой дом в качестве основного места жительства не менее двух лет до продажи; некоторые акционеры малого бизнеса.

Хотите верьте, хотите нет, но есть несколько способов зафиксировать прибыль, не заплатив дяде Сэму ни цента. Первый — если вы продаете дом, которым владели и использовали в качестве основного места жительства в течение как минимум двух лет из пятилетнего периода, заканчивающегося на дату продажи.Вам разрешается исключить (не платить федеральный налог) до 250 000 долларов прибыли. Если вы женаты, вы потенциально можете исключить до 500 000 долларов.

Даже если вы не соответствуете правилу двух из пяти лет, вы все равно можете претендовать на льготную привилегию исключения получения прибыли. Если ваша прибыль превышает сумму, которую вы можете исключить, разница рассматривается как долгосрочный прирост капитала, имеющий право на федеральную ставку 15% или 20% (или 0%, если ваш налогооблагаемый доход достаточно низок).

До 50%, 75% или даже 100% прибыли от продажи определенных акций малого бизнеса могут быть исключены из вашей федеральной налоговой декларации.Опять же, проконсультируйтесь с налоговым профи, если вы думаете, что можете претендовать на эту льготу. (Относительно немногие люди делают это, но вы могли бы стать одним из счастливчиков.)

Эта история была обновлена 13 февраля 2019 г.

VOLKSWAGEN INTERNATIONAL FINANCE N.V. — XS1048428442, XS10484280 Документ включен посредством ссылки Документ

Финансовый отчет 2013

Volkswagen International Finance N.V.

Амстердам

СОДЕРЖАНИЕ

Отчет руководства 2

Финансовая отчетность 4

Бухгалтерский баланс на 31 декабря 2013 г. 5

Отчет о прибылях и убытках за 2013 год 7

Отчет о движении денежных средств за 2013 год 8

Примечания к финансовой отчетности 9

Другая информация 43

Распределение прибыли согласно Уставу 44

Распределение прибыли 44

События после баланса 44

Отчет независимого аудитора 45

Фольксваген Интернешнл Финанс Н.В., Амстердам 1

Отчет руководства

Volkswagen International Finance N.V. («VIF») является одним из финансовых инструментов Volkswagen AG.

(«VWAG») и его дочерние компании. VIF привлекает средства на рынках капитала, выпуская векселя и ссужая

поступления от Volkswagen Group и совместных предприятий. Основа эмиссионной деятельности

являются регулярно обновляемой Программой выпуска долговых обязательств (DIP) в размере 25 миллиардов евро, которая придерживается

Европейские перспективные стандарты директивы, а также мультивалютная коммерческая

Бумажная программа (Программа CP).Все вопросы гарантированы VWAG. Таким образом, VIF

Рейтинг Moody’s и Standard & Poor’s основан на рейтинге VWAG. Согласно Moody’s,

Рейтинг VWAG установлен на уровне P-2 (краткосрочный) и A3 (долгосрочный) с позитивным прогнозом. Стандартный и

Poor’s оценил кредитоспособность VWAG как A-2 (краткосрочная) и A- (долгосрочная) с положительным

мировоззрение.

Крупные сделки включали в себя в июне 2013 года увеличение на 1,2 млрд евро до 3,7 млрд евро из

обязательная конвертируемая облигация, первоначально выпущенная в 2012 году в размере 2 евро.5 миллиардов.

В сентябре 2013 года было выпущено недатированных субординированных облигаций на сумму 2 миллиарда евро, состоящих из

Облигации на 1,25 миллиарда евро с датой первого обращения в сентябре 2018 года и 750 миллионов евро с первым обращением

дата в сентябре 2023 года.

В ноябре 2013 года на рынок США снова была направлена эмиссия на сумму 2,15 млрд долларов США в соответствии с Правилом.

144A формат.

В течение 2013 года VIF привлек в общей сложности 5,8 млрд евро (2012 год: 8,3 млрд евро), выпуская в рамках

вышеупомянутый DIP, и 2,25 миллиарда евро в рамках упомянутой программы ЧП.Доходы от всех выпусков были переданы компаниям Volkswagen Group.

VIF также погасил несколько выпусков DIP на сумму, эквивалентную 3,0 млрд евро (2012 г .: 3 выпуска DIP

на общую сумму 2,8 млрд евро) и выпусков CP на общую сумму 1,86 млрд евро (2012: CP

выпусков на общую сумму 101 млн евро). Кроме того, выкуп был выплачен двумя разными траншами

144A Облигации, выпущенные в 2010 и 2012 годах, на общую сумму 1,25 миллиарда долларов США.

Финансовая деятельность осуществляется в разных валютах и с разной процентной ставкой.Чтобы избежать валюты

и процентные риски, VIF заключает процентные и валютные свопы.

Количество долей участия VIF увеличилось с 23 до 24 в 2013 году. Балансовая стоимость

количество участников снизилось на 410,9 млн евро до 3,9 млрд евро (2012 г .: 4,3 млрд евро). В

изменение в основном связано с уменьшением резерва капитала Volkswagen International Payment

Services N.V. («ВИПС»).

В 2013 году в отношении бизнеса участия произошли следующие события:

13 декабря 2012 года VIF подписал соглашение о совместном предприятии с местными партнерами Automotive.

Technologies Alliance, LLC и Saudi Arabian Marketing & Agencies Co.Ltd., чтобы создать Volkswagen

Group Saudi Arabia, LLC, которая была официально зарегистрирована 8 апреля 2013 года. VIF инвестировал ок. евро

9,6 млн по состоянию на 23 января 2013 г. и владеет 51% акций Volkswagen Group Saudi Arabia, LLC, в то время как

Компания Automotive Technologies Alliance, LLC владеет 39% и Saudi Arabian Marketing & Agencies Co.

Ltd. владеет 10%. Основная цель Volkswagen Group Saudi Arabia, LLC - импорт и продажа

легковых автомобилей марок Volkswagen, Audi и Porsche.

24 апреля 2013 года ВИФ увеличил капитал Volkswagen Finance L Luxembourg S.А., Люксембург

(VFL) еще на 1,1 млрд евро. Взамен ВИФ получил доли в капитале ВФЛ, которые были

передан VWAG. VWAG остается 100% акционером VFL.

8 ноября 2013 г. ВИФ приобрел дополнительные акции ООО «Фольксваген Груп Рус» у европейского

Банк Реконструкции и Развития (ЕБРР) в размере ок. 30,0 млн евро. равный

6,22% от общего количества акций ООО «Фольксваген Груп Рус». После этой транзакции VIF теперь удерживает

55,14% акций ООО «Фольксваген Груп Рус»

Фольксваген Интернешнл Финанс Н.В., Амстердам 2

Основными бизнес-рисками VIF являются процентный риск, валютный риск, риск ликвидности и кредитный риск.

Наблюдательный совет установил лимиты для ограничения этих рисков. VIF использует адекватные инструменты для оценки и

следить за ними. Дополнительная информация об управлении рисками компании приведена в примечании 4.

к финансовой отчетности.

В 2013 году VIF реализовал прибыль в размере 0,9 миллиарда евро после уплаты налогов против 1 миллиарда евро в 2012 году.

Компания получает доход в основном от холдинга и финансового бизнеса Группы.Результат от

Сумма участия составляет 892 миллиона евро по сравнению с 999 миллионами евро в 2012 году. Процентный доход

от финансовой деятельности Группы составляет 29,0 млн евро (2012 г .: 22,1 млн евро). Это

в основном из-за менее благоприятной конъюнктуры процентных ставок и объединения денежных средств с Global

Платформа казначейства, управляемая Volkswagen Group Services S.A. на краткосрочной основе, но выше

средний объем бизнеса.

Юридическими акционерами VIF являются VWAG (103 034 акции) и Global VW Automotive B.V. (1 акция).В ноябре 2006 года обе компании заключили Соглашение об ограниченном партнерстве и, таким образом,

основала Global Automotive C.V. в соответствии с разделом 19 Торгового кодекса Нидерландов

предоставление имущественных прав на эти акции. Согласно постановлению своего юридического

акционеров, VIF выплатила Global Automotive C.V. дивиденды на общую сумму 300 000 евро. в 2013 году.

дивиденды были выплачены из нераспределенной прибыли.

В настоящее время VIF действует как финансовая дочерняя компания и как холдинговая компания Volkswagen.

Группа.Volkswagen AG, конечная материнская компания VIF, намеревается реорганизовать VIF, передав ее и ее

дочерние компании Volkswagen Finance L Luxembourg S.A. («VFL»), так что VIF перестанет быть холдингом.

компании, за исключением миноритарных долей в ограниченном числе бывших дочерних компаний. После

реорганизации, VIF и его бывшие дочерние компании станут прямыми дочерними компаниями VFL, которая полностью

принадлежит прямому дочернему предприятию Volkswagen AG.

Намеченная реорганизация не повлияет на юридическое существование VIF, которое будет продолжаться без

прерывание, и обязательства VIF останутся в полной силе.Volkswagen AG намерен

начать реорганизацию в апреле 2014 года и при условии своевременного получения необходимых разрешений и

согласований, ожидается, что большая часть реорганизации будет завершена до конца второго квартала

2014. "

Амстердам, 5 марта 2014 г. ……………………………………………

Оригинал подписан

(Томас Фрис, управляющий директор)

Оригинал подписан

В. Дельва

Herengracht 495,

1017 BT, Амстердам,

Нидерланды

Фольксваген Интернешнл Финанс Н.В., Амстердам 3

Финансовые отчеты

Volkswagen International Finance N.V., Амстердам 4

Бухгалтерский баланс на 31 декабря 2013 г.

(после предполагаемого распределения прибыли)

31 декабря 2013 г. 31 декабря 2012 г.

Ref. EUR’000 EUR’000 EUR’000 EUR’000

Ресурсы

Основные средства

Основные средства 5 53 40

Нематериальные основные средства 5 10 17

Доли в долях 6 3 932 150 4 343 055

Кредиты Volkswagen Group

компании 7 25,826,757 20,137,311

Ссуды совместным предприятиям

Volkswagen Group 7 - 145 340

Итого основные средства 29,758,970 24,625,763

Текущие активы

Дебиторская задолженность от

Компании группы Volkswagen 7 5,915,441 4,538,018

Дебиторская задолженность по совместной

предприятия Volkswagen

Группа 7 11,670 12,038

Прочие активы 8 40,524 26,688

Предоплаты и начисления

расходы 9 153,508 71,623

Депозиты в банках 11 116 8 077

Наличные в банках и кассе 338 305 166 805

Итого оборотные активы 6,470,564 4,823,249

Итого активы 36,229,534 29,449,012

Прилагаемые примечания являются неотъемлемой частью данной финансовой отчетности.Бухгалтерский баланс на 31 год

Volkswagen International Finance N.V., Амстердам 5

31 декабря 2013 г. 31 декабря 2012 г.

Ref. EUR’000 EUR’000 EUR’000 EUR’000

Акционерный капитал и

обязательства

Акционерный капитал 10

Выпущенная и оплаченная акция

капитал 103,035 103,035

Резерв эмиссионных премий 120 1,000 120

Нераспределенная прибыль 4,703,950 3,891,286

Итого собственный капитал 4 807 105 4 994 441

Долгосрочные обязательства 11

Облигации 25 444 082 19 886 452

Обязательства перед Volkswagen

Компании Группы 35000 35000

Итого долгосрочные обязательства 25,479,082 19,921,452

Краткосрочные обязательства 12

Облигации 4,882,720 3,993,450

Биржевые облигации 449 500 59 965

Обязательства перед Volkswagen

Компании Группы 15399 93287

Прочие обязательства 493,901 342,152

Доходы будущих периодов 13 82,660 21,457

Текущий налог на прибыль 1,505 1,505

Торговая кредиторская задолженность 52 62

Начисленные обязательства 13 17,610 21,241

Итого краткосрочные обязательства 5,943,347 4,533,119

Общий акционерный капитал

и обязательства 36,229,534 29,449,012

Прилагаемые примечания являются неотъемлемой частью данной финансовой отчетности.Volkswagen International Finance N.V., Амстердам 6

Отчет о прибылях и убытках за 2013 год

2013 2012

Ref. EUR’000 EUR’000 EUR’000 EUR’000

Доход

Процентные и аналогичные доходы 15 843 567 590 274

Прочие операционные доходы 16 3 209 1 912

Итого прибыль 846,776 592,186

Затраты

Процентные и аналогичные расходы 15 (814 610) (568 203)

Прочие операционные расходы 17 (683) (562)

Общие и административные

расходы 18 (5,015) (4,222)

Амортизация и износ

расходы 19 (20) (35)

Итого расходы (820,328) (573,022)

Результат до налогообложения 26 448 19 164

Налогообложение результата по обыкновенным 25

деятельность (5,977) (5,383)

Результат от участия 20 892 493 999 479

Результат после налогообложения 912,964 1,013,260

Прилагаемые примечания являются неотъемлемой частью данной финансовой отчетности.Volkswagen International Finance N.V., Амстердам 7

Отчет о движении денежных средств за 2013 год

2013 2012

Ref. EUR’000 EUR’000 EUR’000 EUR’000

Денежный поток от операционной деятельности

Выданные ссуды 7 (6 856 009) (11 272 748)

Полученные ссуды 11/12 6,820,544 11,443,936

Чистые денежные средства, использованные в кредитной деятельности (35 465) 171 188

Полученные проценты 8/15 697,869 583,270

Выплаченные проценты 15 (680 128) (634 398)

Чистые денежные средства от процентов 17,741 (51,128)

Результат от участия 20 892 493 800 695

Прочая операционная деятельность 3 203 1 954

Оплаченные расходы (6,394) 14,896

Уплаченный корпоративный подоходный налог 25 (7,647) (5,099)

Чистые денежные средства от прочих операционных

деятельность 881 655 812 446

Денежные средства от операционной деятельности 863 932 932 506

Денежный поток от инвестиций

мероприятия 6 -

Приобретения (39,095)

Выбытия - 2000

Чистые переводы по VIF в / из VIPS

резерв капитала 450,000 314,640

Денежные средства от инвестиционной деятельности 410 905 316 640

Денежный поток от финансовой деятельности

Возврат капитала в Global

Автомобильная промышленность C.V. (1 100 000) (1 102 035)

Выплаченные дивиденды 10 (300) (300)

Денежный поток от финансовой деятельности (1,100,300) (1,102,335)

Чистый денежный поток 175 538 146 811

Денежные средства и их эквиваленты на

на начало года 174 882 28 072

111

Денежные средства и их эквиваленты на конец

года 349 420 174 882

Прилагаемые примечания являются неотъемлемой частью данной финансовой отчетности.Volkswagen International Finance N.V., Амстердам 8

Примечания к финансовой отчетности

1. Общие

1.1 Мероприятия

Зарегистрированный офис Volkswagen International Finance N.V. («VIF» или «компания») находится по адресу:

Амстердам, Нидерланды.

Основная цель компании - финансирование и участие в компаниях Группы. VIF

имеет доступ к нескольким источникам финансирования, таким как облигационные займы, вексельные займы и среднесрочные евро

Ссуды, а также межфирменные ссуды.Все внешние проблемы гарантируются Volkswagen AG («VWAG»). VIF одолжил выручку от

данные заимствования компаниям Группы.

1.2 Консолидация и доли участия

VIF принадлежит Volkswagen Group. Конечной материнской компанией этой группы является VWAG,

Вольфсбург, Германия. Консолидация, включая все дочерние компании VIF, осуществляется на VWAG.

уровень. Данная консолидированная финансовая отчетность может быть получена в компании. На основании статьи

2: 408 Гражданского кодекса Нидерландов VIF не подлежит консолидации.Участие и другие интересы участия, на которые компания оказывает значительное влияние

указаны по наименьшей из двух величин: себестоимости и чистой стоимости реализации. Компания считается осуществляющей

значительное влияние, если ему принадлежит не менее 20% прав голоса.

Доли участия, на которые не может быть оказано существенное влияние, отражаются при приобретении.

цена. Если актив классифицируется как обесцененный, он оценивается по обесцененной стоимости; любые записи

раскрывается в отчете о прибылях и убытках.Следующий обзор содержит информацию о долях участия, особенно

процент в выпущенном капитале и балансовая стоимость:

Название, зарегистрированный офис Доля в балансовой стоимости

выдан 31 декабря 2013 г.

капитал как

в процентах EUR Местная валюта

% EUR’000 LC’000

Bentley Motors Ltd., Крю, Великобритания 99 10 GBP 9

SEAT, S.A., Марторель, Испания 100 10 EUR 10

Sitech Sp. z o.o., Польковице, Польша 100 46347 злотых 202800 злотых

Škoda Auto a.s., Млада-Болеслав, Чешская Республика 100 875 000 крон 24 808 875

Södertälje Bil Invest AB, Седертелье, Швеция 100 188 500 шведских крон 1 703 569 шведских крон

Volkswagen Autoeuropa, Lda., Палмела, Португалия 74 378 500 евро 378 500 евро

Volkswagen International Finance N.V., Амстердам 9

Название, зарегистрированный офис Доля в балансовой стоимости

выдан 31 декабря 2013 г.

капитал как

в процентах EUR Местная валюта

% EUR’000 LC’000

Volkswagen do Brasil Indústria de Veículos

Automotores Ltda., Сан-Бернарду-ду-Кампу, Бразилия 100 354 500 BRL 850 800

Volkswagen Group Australia Pty Ltd., Ботаника, Новое

Южный Уэльс, Австралия 100 9 249 15 000 австралийских долларов

Volkswagen Group Canada Inc., Аякс, Онтарио,

Канада 100 9820 канадский доллар 14 021

Volkswagen Group France s.a., Villers-Cotterêts,

Франция 90 11700 EUR 11700

Volkswagen Group Hong Kong Ltd., Гонконг,

Китай 100101 1000 гонконгских долларов

Volkswagen Group Ireland Ltd.,

Дублин, Ирландия 100 27 665 EUR 27 665

Volkswagen Group Japan K.K., Тоёхаси-ши, Япония 100 212 000 йен 32 088 320

Volkswagen Group Polska Sp. Z o.o., Познань, Польша 100 209916 евро 209 916 евро

Фольксваген Груп Рус ООО, Калуга, Россия

Федерация 55 78 471 руб. 2 773 871 руб.

Volkswagen Group United Kingdom Ltd., Милтон

Кейнс, Великобритания 100 10 9 фунтов стерлингов

Volkswagen International Payment Services N.V.,

Амстердам, Нидерланды 100 256 682 EUR 256 682

Volkswagen Poznań Sp. z o.o., Познань, Польша 100 194 667 709 500 злотых

Volkswagen Motor Польша

Sp. z o.o., Польковице, Польша 100 53705 195700 злотых