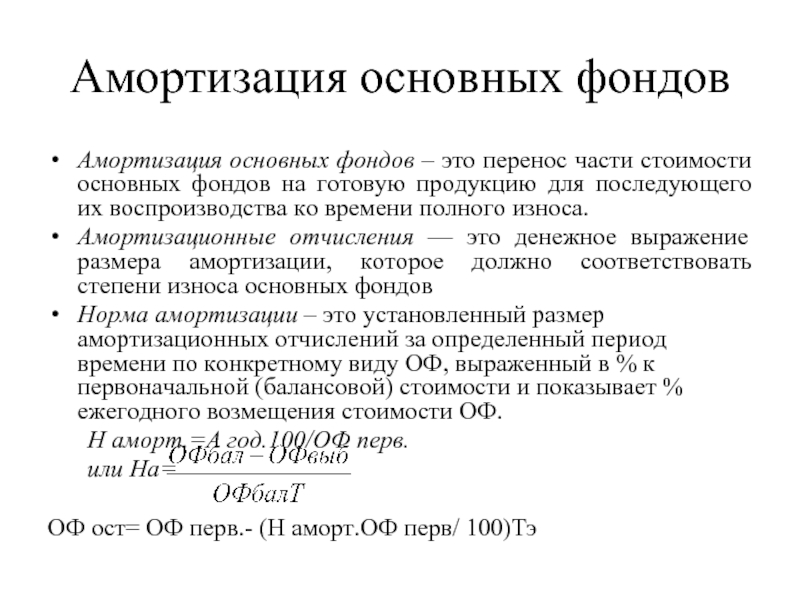

Амортизационные отчисления как источник финансирования инвестиций

Актуальные статьи от наших партнеров:

В. и др.) // Экономические отношения. № 4 / 2022

В. и др.) // Экономические отношения. № 4 / 2022Новые статьи от наших партнеров:

Н., Отарова К.В.) // Экономика труда. № 6 / 2023

Н., Отарова К.В.) // Экономика труда. № 6 / 2023 А. Афанасьев, М.: Первое экономическое издательство, 2023 (Макаров И.Н.) // Вопросы инновационной экономики. № 3 / 2023

А. Афанасьев, М.: Первое экономическое издательство, 2023 (Макаров И.Н.) // Вопросы инновационной экономики. № 3 / 2023 № 2 / 2023

№ 2 / 2023Роль амортизации в социально-экономической политике государства

Владимирова Г. С. Роль амортизации в социально-экономической политике государства // Economics, 2015, № 6(7) — см. журнал

________________________________________________________________

Владимирова Галина Сергеевна / VladimirovaGalinaSergeyevna – студент,

кафедра международных экономических отношений,

факультет международного бизнеса,

Омский государственный университет им. Ф. М. Достоевского, г. Омск

Ф. М. Достоевского, г. Омск

Аннотация:в статье анализируются вопросы роли и места амортизационных отчислений в экономике страны. Актуальность данной темы обусловлена тем, что данная проблема является фактором, сдерживающим экономическое развитие предприятий и государства.

Abstract: the article analyzes the questions of role and place of depreciation charges in a country’s economy. The relevance of this topic chosen due to the fact that this problem is the factor constraining economic development of the enterprises and the state.

Ключевые слова: амортизация, амортизационные отчисления, государственная политика, обновление фондов, основные фонды производства.

Keywords: amortization, depreciation charges, state policy, updating of funds, fixed assets of manufacturing.

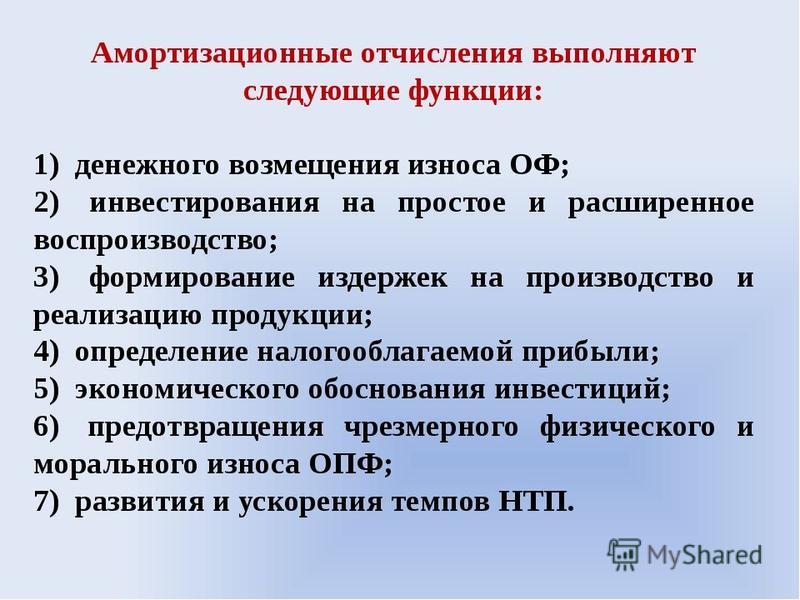

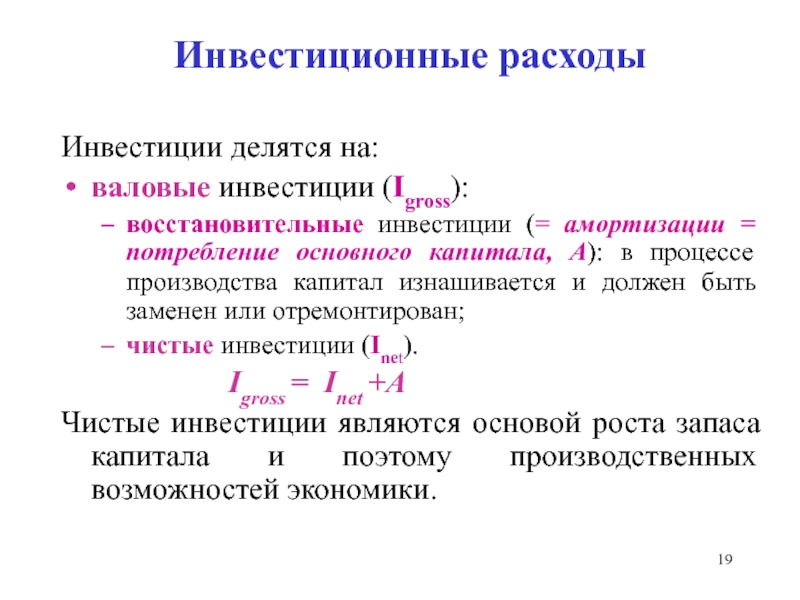

Амортизационные отчисления изначально предназначены для накопления финансовых ресурсов, которые инвестируются в обновление и модернизацию основных фондов производства. Но фонд амортизации не всегда выполняет свое прогрессивное предназначение. Амортизация влияет на экономику государства, на формирование показателя валового внутреннего продукта, а также на социально-экономические интересы государства и финансово-хозяйственные интересы частного бизнеса.

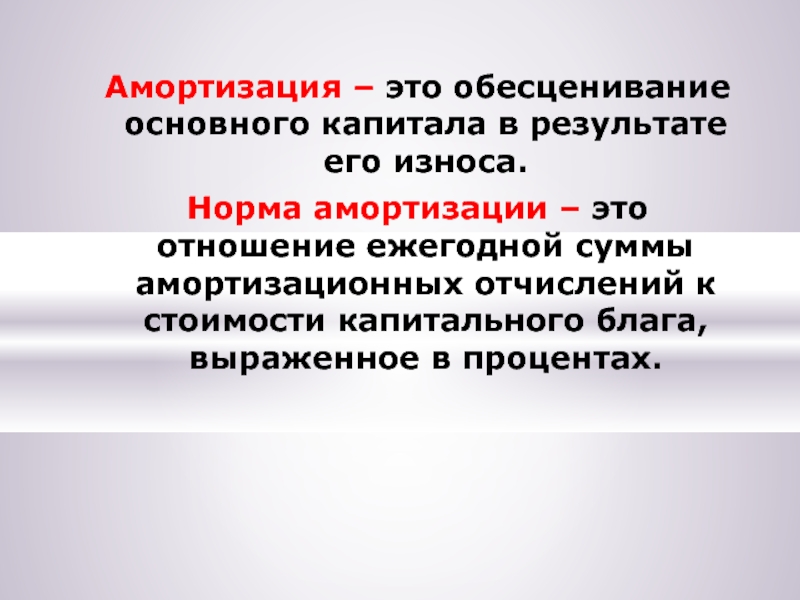

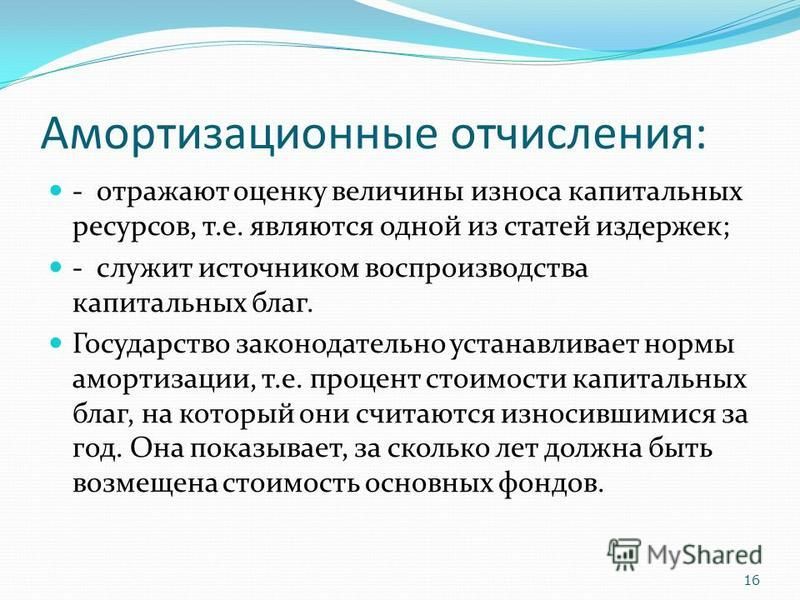

Рассмотрим влияние амортизационных отчислений на финансово-экономическую деятельность хозяйствующих субъектов и основные макроэкономические показатели развития экономики. По официальным данным статистики, изношенность основных фондов в России в целом превышает 52 %, в то время как коэффициент обновления превышает коэффициент выбытия. Из этого следует вывод, что наше производство в основном физически изношено, морально устарело и фактически не обновляется, а значит, производство конкурентоспособной продукции невозможно.

Имея достаточные финансовые возможности, отечественный бизнес всё же не заменяет недействующее оборудование. Этому есть несколько причин. Во-первых, существует налоговый аспект данной проблемы. Налогооблагаемая база по платежам налога на прибыль будет уменьшена за счёт амортизационных отчислений на соответствующую сумму, что невыгодно, так как бюджет получит налога на значительную сумму меньше. Однако налог на имущество может компенсировать бюджетные потери от амортизации.[1] Таким образом, ввод новых основных фондов увеличивает платежи в бюджет, налоговую нагрузку на предприятие. Наличие бездействующего оборудования позволяет значительно экономить на налогах.[2] Во-вторых, амортизационный фонд не связан со сроком окупаемости инвестиционных проектов, для реализации которых он образуется, а значит, он не нацелен на перспективу. Следовательно, наличие амортизационного фонда не означает действительного наличия средств, которые могут быть инвестированы в инновации: этот фонд носит чисто учётный характер.

Причина неэффективности амортизации как экономического инструмента, стимулирующего развитие финансового и производственного потенциала отдельных предприятий и организаций, а также экономики государства в целом, лежит в методологическом несоответствии. Экономические теории производства и формирования издержек во многом не соответствуют реальному состоянию дел в процессе увеличения капитала современных фирм.

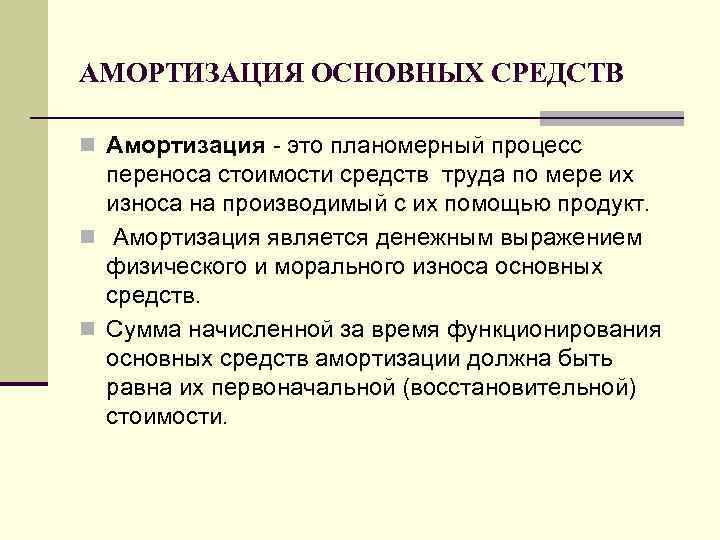

Амортизация – это процесс накопления средств для реновации ранее приобретённых основных средств. Использование амортизации в таком виде позволит повысить эффективность производственно-финансовой деятельности предприятий, а также будет иметь определённые положительные стороны для государства, такие как увеличение кредитных ресурсов банковской системы или снижение процентных ставок.

Литература

- Солодов А. К. Амортизация как инструмент социально-экономической политики государства. М.: Управление экономическими системами, 2007. 123 с.

- 2. Ефремова А. А. Экономические аспекты амортизации основных средств. М.: Справочник экономиста, 2003. 32 с.

- 3. Голикова Е. Амортизация: от условного к реальному. М.: Ваш партнер-консультант, 2007. 86 с.

[1] Солодов А. К. Амортизация как инструмент социально-экономической политики государства. М.: Управление экономическими системами, 2007. 123 с.

Теги: государства политике экономической амортизации социально

Что такое экономическая амортизация? — Fincash.com

Содержание

Английский

Обновлено 11 мая 2023 г. , 3950 просмотровЧто такое экономическая амортизация?

Определение экономической амортизации можно назвать мерой общего снижения соответствующей рыночной стоимости данного актива за определенный период из-за влиятельных факторов в экономике. Данный вид амортизации в большей степени относится к сфере недвижимости. Известно, что отрасль теряет ценность по множеству причин, включая закрытие дорог, ухудшение качества района, включение неблагоприятного строительства вблизи некоторых объектов и другие негативные аспекты.

Данный вид амортизации в большей степени относится к сфере недвижимости. Известно, что отрасль теряет ценность по множеству причин, включая закрытие дорог, ухудшение качества района, включение неблагоприятного строительства вблизи некоторых объектов и другие негативные аспекты.

Известно, что экономическая амортизация отличается от бухгалтерской амортизации. Это связано с тем, что в случае бухгалтерской амортизации известно, что данный актив списывается на расходы в течение определенного периода времени на основе некоторого установленного графика.

Вычисление экономической амортизации

Амортизация в области экономики измеряет общую стоимость данного актива, которая теряется из-за различных влиятельных факторов, которые имеют тенденцию влиять на общую рыночную стоимость актива. Известно, что владельцы активов внимательно относятся к явлению экономической амортизации, а не к коэффициенту бухгалтерской амортизации, если они рассчитывают продать данный актив по соответствующей рыночной стоимости.

Известно, что экономическая амортизация влияет на продажную стоимость актива на данном рынке. Известно, что за ним тщательно следят владельцы активов. В случае бухгалтерского учета процесс экономической амортизации обычно не упоминается в соответствующем финансовом отчете для крупных основных средств. Это связано с тем, что бухгалтеры, как известно, используют учетную стоимость в качестве основного метода отчетности.

Существует несколько сценариев, в которых экономическая амортизация может учитываться при проведении финансового анализа. Недвижимость служит одним из наиболее распространенных случаев. Однако известно, что аналитики считают то же самое и в других случаях. Экономическая амортизация также является важным фактором в обеспечении прогнозов, связанных с будущими доходами от продуктов и услуг.

Экономическая амортизация и бухгалтерская амортизация

Измерение экономической амортизации оказывается не таким простым, как в случае бухгалтерской амортизации. Что касается бухгалтерской амортизации, известно, что стоимость материальных активов со временем уменьшается на основе некоторого фиксированного графика амортизации. С другой стороны, в случае экономического износа стоимость актива, как правило, не является плановой или единообразной. Скорее, значения основаны на конкретных влиятельных экономических факторах.

Что касается бухгалтерской амортизации, известно, что стоимость материальных активов со временем уменьшается на основе некоторого фиксированного графика амортизации. С другой стороны, в случае экономического износа стоимость актива, как правило, не является плановой или единообразной. Скорее, значения основаны на конкретных влиятельных экономических факторах.

Готовы инвестировать?

Обратитесь к нашему специалисту по инвестициям.

принять условия Политики конфиденциальности и

Условия.

Известно, что во время экономического спада или спада на рынке общего жилья экономическая амортизация приводит к снижению общего рынка. Рынок жилья может сыграть важную роль в обеспечении оценки недвижимости. Именно здесь проявляется роль экономического износа9.0003

Как работает экономическая амортизация? Значение, примеры, причины

Экономическая амортизация измеряет снижение рыночной стоимости актива из-за экономических факторов, таких как государственная политика, износ, рыночные условия и т. д., с течением времени.

д., с течением времени.

Например, Шри-Ланка заняла 4-е место по обесцениванию валюты по отношению к доллару США. Обесценивание валюты было вызвано различными экономическими факторами, одним из которых является увеличение импорта.

Это помогает нам понять тенденции рынка и прогнозы будущей стоимости актива. Обычно это связано с недвижимостью. На цену актива влияют несколько действующих в реальном времени факторов, таких как недвижимость, изменения спроса и предложения и привлекательность актива.

Ключевые моменты:

- Экономическая амортизация – это снижение финансовой стоимости актива из-за экономических факторов, которые составляют экономическую среду, окружающую этот актив.

- Чаще всего его можно увидеть в сфере недвижимости.

- При продаже актива влиятельные экономические факторы оказывают более существенное влияние на актив по сравнению с бухгалтерской амортизацией.

- Более актуален, чем бухгалтерский учет амортизации, для собственников, желающих продать свои активы по рыночной цене.

Как работает экономическая амортизация?

Недвижимость является наиболее распространенным типом активов, по которым мы наблюдаем экономическую амортизацию. Он считает убытком из-за влиятельных факторов рынка. Несмотря на то, что неприятие убытков является одним из основополагающих принципов бухгалтерского учета, мы не учитываем экономические факторы при отражении стоимости актива в бухгалтерских книгах.

Несмотря на то, что мы не можем рассчитать его для активов, отличных от акций, подобно традиционным методам амортизации, он способствует окончательному определению цены продажи актива. Такие факторы, как географическое положение, государственная политика и близлежащие экономические факторы, играют важную роль в определении стоимости активов. Факторы, влияющие на амортизацию, не сосредоточены на одном объекте. Таким образом, экономическая амортизация не влияет на один актив; Как правило, затрагивается группа активов.

Экономическая амортизация – примеры

Пример №1:

Джош купил дом стоимостью 500 000 долларов. Несколько лет спустя внутри дома вспыхнул пожар, в результате которого некоторые части были повреждены. Переехав в другой город, Джош решил продать дом. Рыночная стоимость дома упала до 220 000 долларов из-за пожара. Потеря рыночной стоимости в размере 280 000 долларов США является амортизацией.

Несколько лет спустя внутри дома вспыхнул пожар, в результате которого некоторые части были повреждены. Переехав в другой город, Джош решил продать дом. Рыночная стоимость дома упала до 220 000 долларов из-за пожара. Потеря рыночной стоимости в размере 280 000 долларов США является амортизацией.

Пример №2:

ABC — компания по производству автомобилей. Акции компании ABC торговались по $56 в 2019 году.. Однако в отчете говорилось о фундаментальном дефекте автомобилей ABC. Акции компании упали до 22 долларов в 2022 году, через несколько месяцев после того, как эта история стала известна. Это падение цены акций является признаком обесценивания по экономическим причинам.

Экономическая и бухгалтерская амортизация

Сведения | Экономическая амортизация | Бухгалтерская амортизация |

| Назначение | Чтобы выяснить фактическую стоимость перепродажи актива. | Чтобы выяснить оставшуюся стоимость актива. |

| Расчет | Не имеет формулы, выведенной из экономических факторов. Амортизация запаса ( K t+1 ) = K t – δ + I 9008 1 т. | Имеет формулу для расчета стоимости актива. Стоимость актива = ликвидационная стоимость/срок полезного использования актива. |

| Ориентация | Ориентация на продажи. | Ориентирован на покупку. |

| Влияние на оценку | Влияние подробно описано на основе понимания различных экономических факторов. | Воздействие поддается количественной оценке на основе цифр, полученных по формуле. |

| Использование | Он дает точную картину экономических факторов. | Он дает точную картину расходов по годам. |

Причины экономического спада

Государственная политика:

- Государственная политика любой страны представляет собой карту целей, которые необходимо достичь.

- Правительство проводит конкретную политику для достижения этих целей.

- Эти политики влияют на экономические факторы, что в результате способствует экономической амортизации.

Географический фактор:

- Географические факторы, такие как местонахождение актива, особенно недвижимости, вызывают экономическую амортизацию.

- Места с лучшими условиями и карьерными возможностями часто имеют более высокие цены.

Износ:

- Снижение физической стоимости актива является естественным.

- Это снижение приводит к амортизации, превышающей финансовую стоимость актива.

Внедрение новой технологии:

- Внедрение технологии, которая может превзойти актив, находящийся в настоящее время во владении, приводит к амортизации.

Истечение срока действия прав:

- Срок действия нематериальных активов, таких как программное обеспечение, лицензии и т. д., истекает через определенный период.

- Это естественно приводит к амортизации.

Постоянно меняющаяся экономика:

- Экономика любой отрасли динамична.

- Один фактор зависит от других факторов, и они действуют вместе.

Преимущества экономической амортизации

- Амортизация может уберечь вас от уплаты избыточных налогов.

- Согласно некоторым законам, владелец актива несет моральную ответственность за учет амортизации.

- Если не учитывать, расходы на книги будут меньше. В результате прибыль может казаться больше, чем она есть на самом деле.

- Это также важно для прогнозирования доходов в будущем.

Заключительные мысли

Экономическая амортизация обеспечивает предполагаемую стоимость актива на основе экономических факторов, а не стоимости актива. Он учитывает все остальные аспекты, которые игнорирует бухгалтерская амортизация. Таким образом, он дает точную картину стоимости актива при его продаже. Это может помочь в оценке классов активов, таких как недвижимость.

Он учитывает все остальные аспекты, которые игнорирует бухгалтерская амортизация. Таким образом, он дает точную картину стоимости актива при его продаже. Это может помочь в оценке классов активов, таких как недвижимость.

Часто задаваемые вопросы (FAQ)

Q1. Что означает амортизация в экономике?

Ответ: Финансовая стоимость актива со временем снижается из-за таких факторов, как использование, внедрение новых технологий, плохие рыночные условия и т. д. Это явление известно как амортизация.

Q2. Как рассчитывается экономическая амортизация?

Ответ: Экономическая амортизация не имеет формулы для материальных активов. Однако есть формула, которую мы можем использовать для расчета амортизации акций.

Постоянная амортизация: Kt+1 = Kt – δ + It

Где Kt – цена акции в настоящем, Kt+1 – цена в будущем, Это инвестиции, сделанные в акции в течение периода t, δ – коэффициент амортизации.

Q3. Какие бывают виды амортизации?

Ответ: Существуют различные виды амортизации: прямолинейная, единица продукции, двойное уменьшающееся сальдо и амортизация в виде суммы годового разряда. Линейная амортизация — это простейшая форма, при которой сумма расходов остается неизменной каждый год в течение срока службы актива. Метод двойного уменьшаемого остатка доказывает, что расходы на амортизацию более значительны в первые годы эксплуатации актива, чем в последующие годы.

Метод единиц производства вычисляет амортизацию актива на основе общего количества использованных часов или общего количества произведенных единиц. Метод суммы цифр во многом похож на линейную амортизацию, поскольку он объясняет, что мы несем более высокий уровень расходов на ранних стадиях актива, чем на более поздних стадиях.

Q4. Каковы основные причины обесценивания?

Ответ: Двумя основными причинами обесценивания являются естественные причины, такие как снижение качества из-за использования, и неестественные причины, такие как пожары, наводнения и т.