Тест. Основные средства (фонды) организации

информационная поддержка студентов

INFO STADIYA — это площадка, на которой студент сможет найти ответ на любой вопрос, а так же получить консультацию, касательно написания студенческих работ. Здесь, вы можете заказать диплом, курсовую, реферат, отчет по практике, документы для приложений, задачи, и многие другие виды ученических заданий. В нашей компании работает большое количество квалифицированных авторов. Ознакомиться ценами на услуги, можно на соответствующей странице.

ПОСМОТРЕТЬ РАСЦЕНКИ НА УСЛУГИ

Тесты по экономике организации, для тестирования знаний по разделу «Основные средства (фонды) организации». 22 тестовых вопросов — правильные варианты, выделены красным цветом.

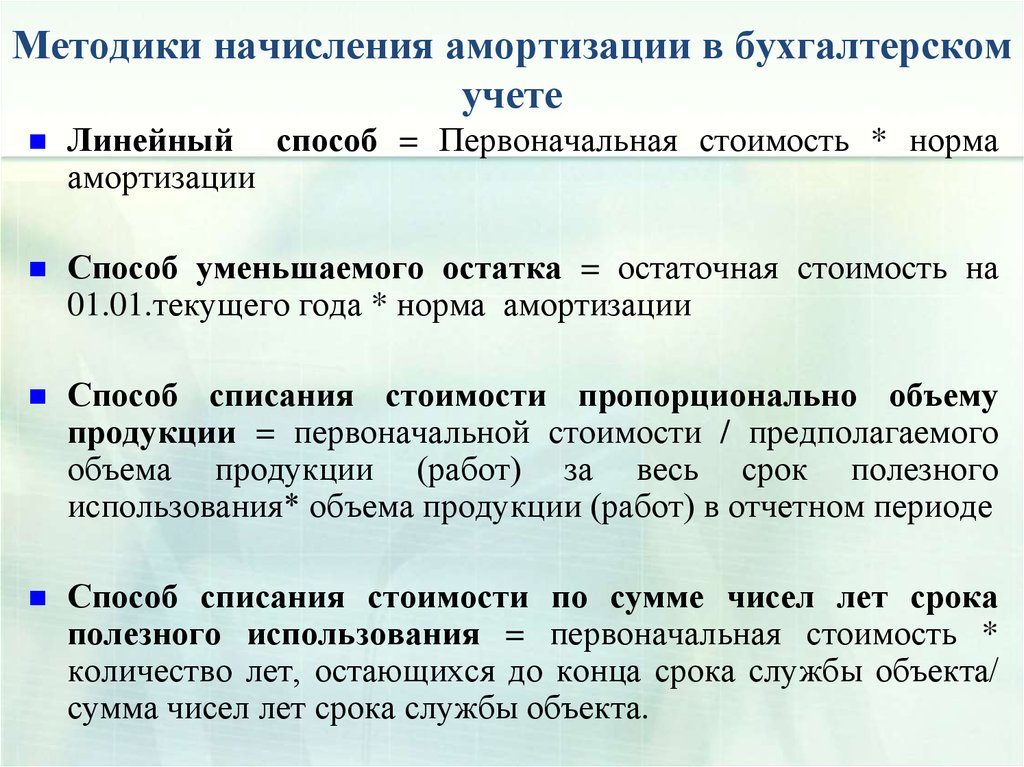

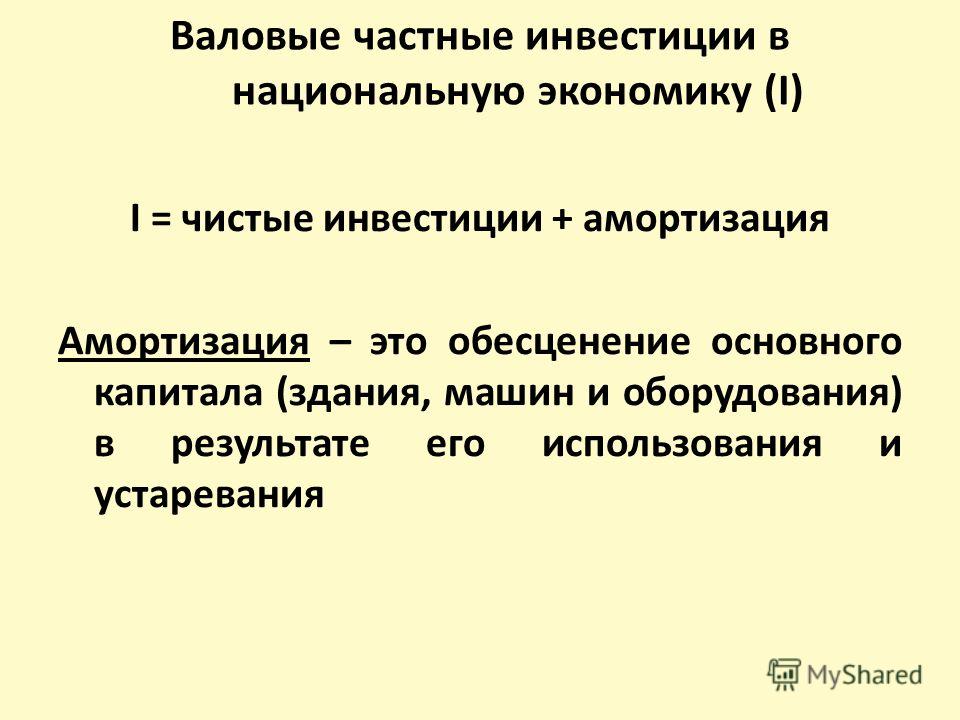

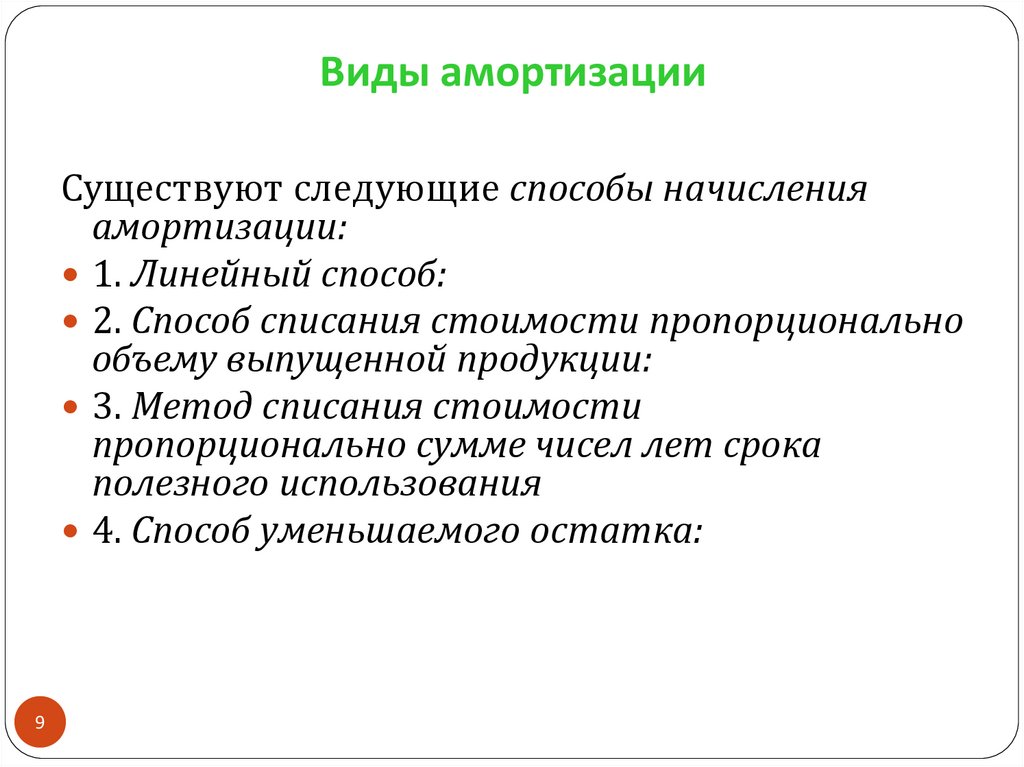

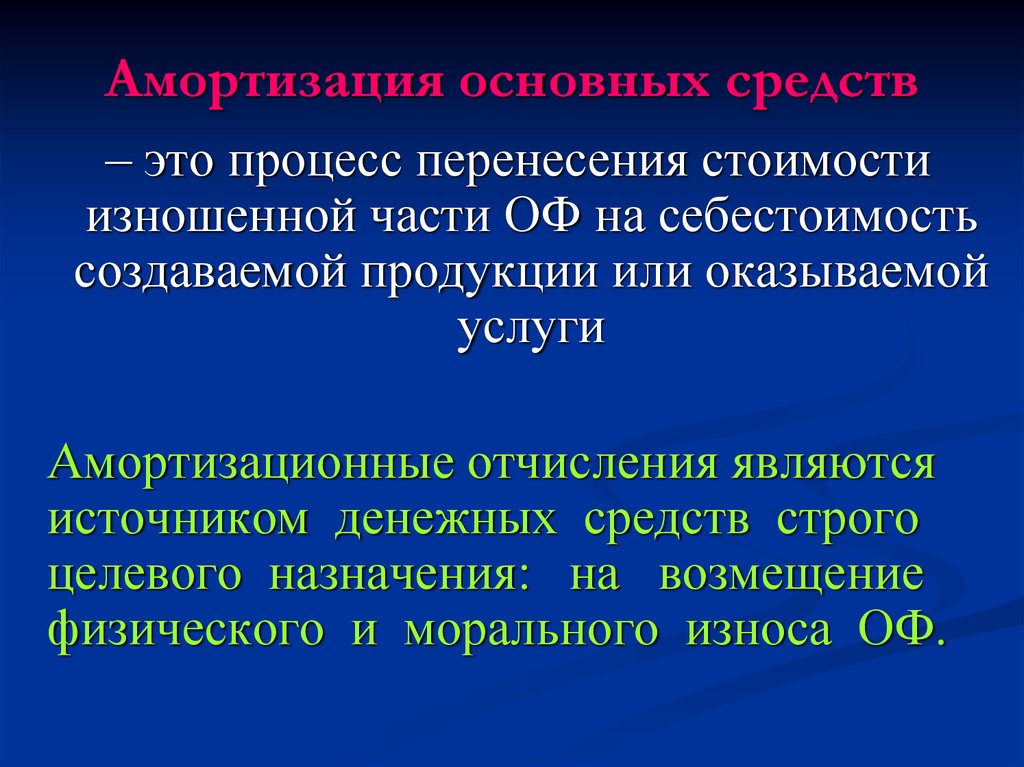

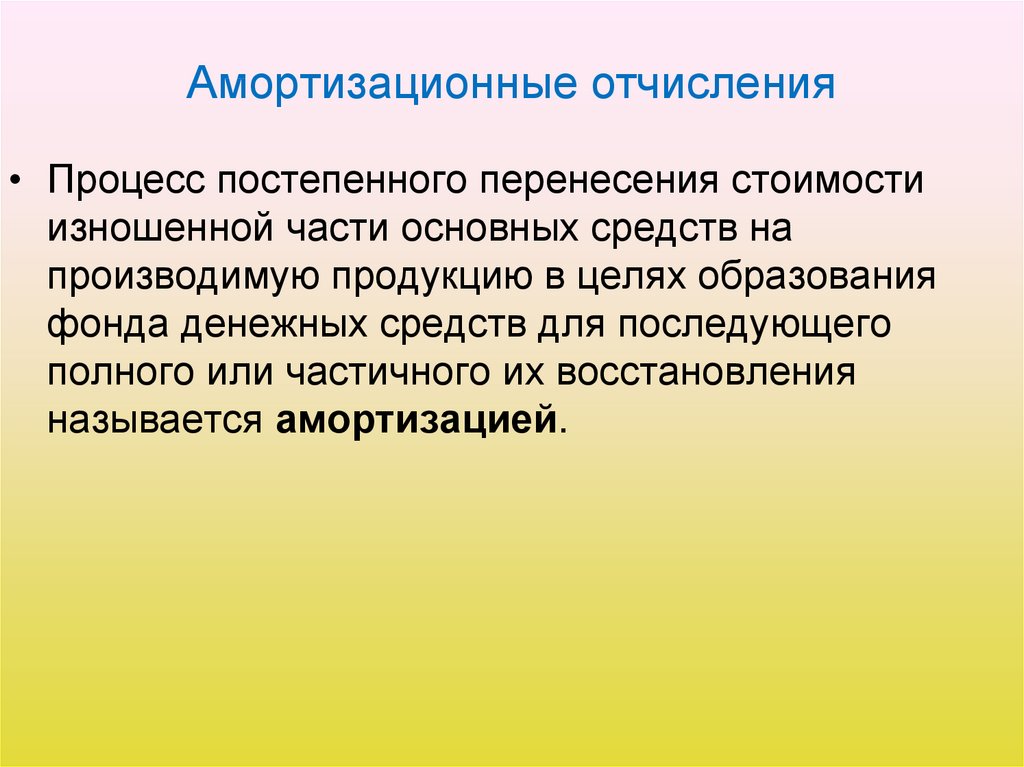

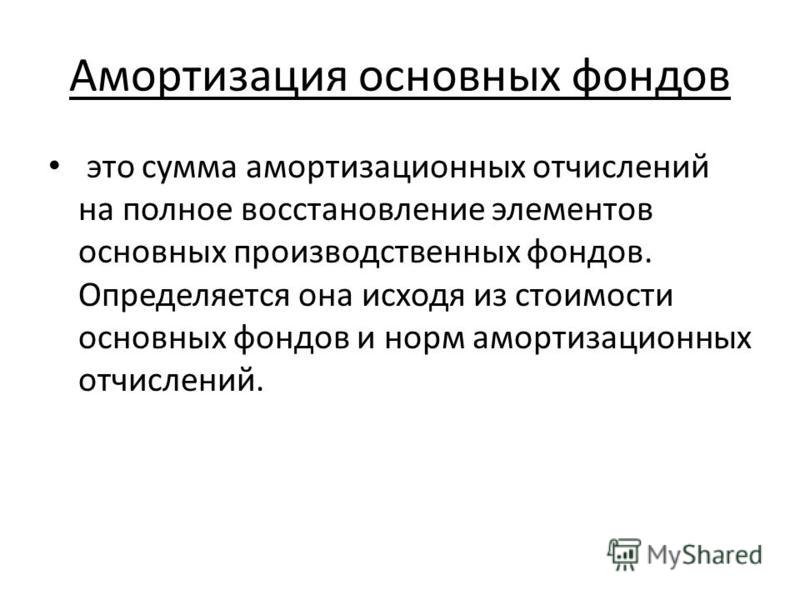

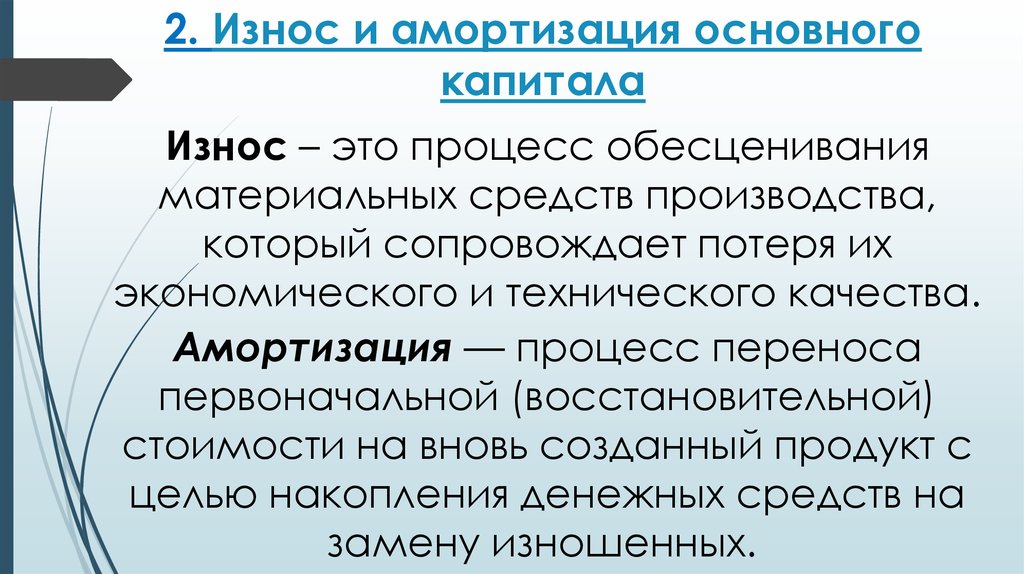

1. Амортизация основных фондов — это…

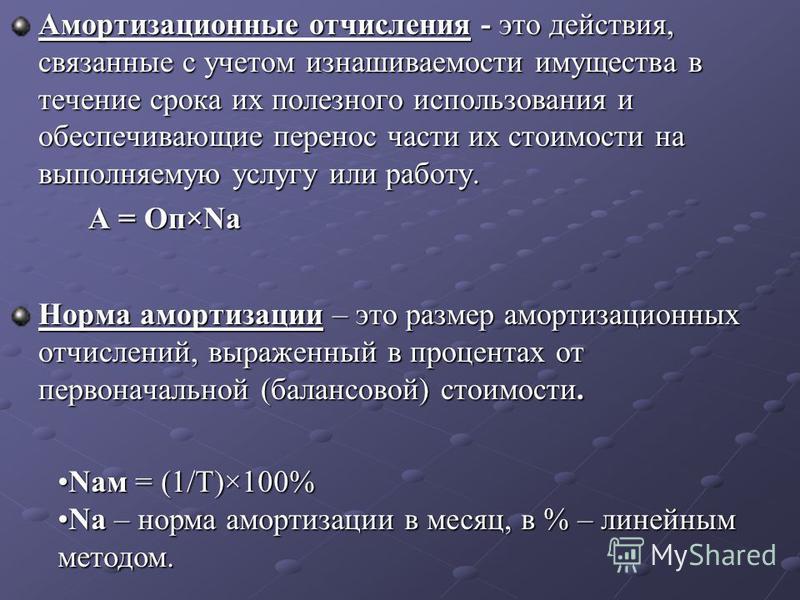

- износ основных фондов

- процесс перенесения стоимости основных фондов на себестоимость изготовляемой продукции

- восстановление основных фондов

- расходы на содержание основных фондов

2.

Моральный износ второго рода характеризует…

Моральный износ второго рода характеризует…- постепенная утрата основными фондами своей первоначальной стоимости в результате их изнашивания в процессе эксплуатации

- уменьшение стоимости машин и оборудования происходит в результате производства фондов такой же производительности, но с меньшими затратами

- уменьшение стоимости машин и оборудования происходит в результате создания более производительных фондов по прежней цене

3. К методам переоценки основных фондов относится (-ятся)…

- индексный метод, метод прямой оценки

- аналитический метод

- экспертный метод, метод аналогий

- экстраполяционный метод

4. Долю стоимости основных фондов, приходящихся на каждый рубль выпускаемой продукции, показывает…

- воспроизводство

- фондоемкость

- производительность

- рентабельность

5. Основные средства используются в процессе производства …

- непрерывно

- один раз

- многократно

- два раза

6.

К активной части основных производственных фондов относятся…

К активной части основных производственных фондов относятся…- здания и оборудование

- транспортные средства и многолетние насаждения

- рабочие машины и сооружения

- рабочие машины и инвентарь

7. Остаточная стоимость техники может увеличиться в результате…

- переоценки

- долгосрочных финансовых вложений

- эксплуатации

- инвентаризации

8. Сумма годовых амортизационных отчислений рассчитывается на основе…

- остаточной стоимости основных средств и норм амортизации

- стоимости основных средств и норм амортизации

- стоимости основных и оборотных средств предприятия и норм амортизации

- стоимости основных средств с учетом их морального износа

9. На степень физического износа оборудования влияет (-ют)…

- появление новых, более экономичных видов техники

- загрузка оборудования по мощности

- последствия научно-технического прогресса

- метод начисления амортизации

10.

На сумму амортизационных отчислений влияют затраты на ____ оборудования.

На сумму амортизационных отчислений влияют затраты на ____ оборудования.- содержание

- текущий ремонт

- эксплуатацию

- модернизацию

11. Потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие не использования основных средств, называется …

- обесценивание

- физический износ

- моральный износ

- пригодность

12. По объекту основных средств сумма годовых амортизационных отчислений при прочих равных условиях не изменяется, если используется способ начисления амортизации…

- уменьшаемого остатка

- списание стоимости по сумме чисел лет срока полезного использования

- нелинейный

- линейный

13. Интенсивное улучшение использования основных производственных фондов предполагает…

- повышение удельного веса действующего оборудования в составе всего оборудования

- увеличение степени загрузки оборудования в единицу времени

- сокращение целодневных простоев оборудования

- увеличение времени работы установленного и действующего оборудования

14.

Отношение фактической производительности основного технологического оборудования к его нормативной производительности характеризует…

Отношение фактической производительности основного технологического оборудования к его нормативной производительности характеризует…- производственную мощность

- интегральный показатель работы технологического оборудования

- экстенсивность работы оборудования

- интенсивность загрузки оборудования

15. Использование основных средств по времени оценивает…

- коэффициент сменности

- фондовооруженность

- производительность труда

- фондоотдача

16. В состав амортизации основных фондов входит…

- сумма амортизационных отчислений на полное восстановление основных производственных фондов

- налоги, сборы, отчисления в специальные фонды, платежи по кредитам в пределах установленных ставок, оплата услуг

17. Первоначальная стоимость основных средств включает затраты на …

- демонтаж

- монтаж и пусконаладочные работы

- эксплуатацию

- капитальный ремонт

- мелкие ремонты и техобслуживание

18.

При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных фондов и …

При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных фондов и …- их остаточной стоимостью

- их остаточной стоимостью с учетом расходов по их реализации

- выручкой от реализации

- понесенными расходами по их реализации

19. Срок полезного использования основных средств – это период …

- от ввода в эксплуатацию до капитального ремонта

- до появления более прогрессивных моделей

- в течение которого использование объекта основных фондов призвано приносить доход организации

- в течение которого происходит полный физический износ объекта

20. Оценка основных средств по первоначальной стоимости необходима для…

- установления срока полезного использования

- определения себестоимости продукции того периода, когда они приобретались

- постановки на баланс в момент приобретения

- расчета величины налога на имущество

21.

Показатель, рассчитываемый отношением стоимости основных производственных фондов к количеству рабочих, называется…

Показатель, рассчитываемый отношением стоимости основных производственных фондов к количеству рабочих, называется…- фондоемкостью

- технической вооруженностью труда

- фондовооруженностью

- фондоотдачей

22. В составе основных производственных фондов выделяют

- пассивная и активная часть

- фактическая и нормативная

- нет вариантов

Метки: Тесты по экономике организации

← Предыдущий пост

Следующий пост →

Info Stadiya — информационная поддержка студентов. Большая коллекция справочных материалов для студентов всех направлений и специальностей. Наш сайт, поможет тебе сдать экзамены на отлично! Если вы сочли информацию на сайте полезной, обязательно поделитесь ей в социальных сетях или у себя на сайте, таким способом, вы поможете другим получить знания. © 2017

Дистанционный репетитор — онлайн-репетиторы России и зарубежья

КАК ПРОХОДЯТ

ОНЛАЙН-ЗАНЯТИЯ?

Ученик и учитель видят и слышат

друг друга, совместно пишут на

виртуальной доске, не выходя из

дома!

КАК ВЫБРАТЬ репетитора

Выбрать репетитора самостоятельно

ИЛИ

Позвонить и Вам поможет специалист

8 (800) 333 58 91

* Звонок является бесплатным на территории РФ

** Время приема звонков с 10 до 22 по МСК

ПОДАТЬ ЗАЯВКУ

Россия +7Украина +380Австралия +61Белоруссия +375Великобритания +44Израиль +972Канада, США +1Китай +86Швейцария +41

Выбранные репетиторы

Заполните форму, и мы быстро и бесплатно подберем Вам дистанционного репетитора по Вашим пожеланиям.

Менеджер свяжется с Вами в течение 15 минут и порекомендует специалиста.

Отправляя форму, Вы принимаете Условия использования и даёте Согласие на обработку персональных данных

Вы также можете воспользоваться

расширенной формой подачи заявки

Как оплачивать и СКОЛЬКО ЭТО СТОИТ

от

800 до 5000 ₽

за 60 мин.

и зависит

ОТ ОПЫТА и

квалификации

репетитора

ОТ ПОСТАВЛЕННЫХ ЦЕЛЕЙ ОБУЧЕНИЯ

(например, подготовка к олимпиадам, ДВИ стоит дороже, чем подготовка к ЕГЭ)

ОТ ПРЕДМЕТА (например, услуги репетиторовиностранных языков дороже)

Оплата непосредственно репетитору, удобным для Вас способом

Почему я выбираю DisTTutor

БЫСТРЫЙ ПОДБОР

РЕПЕТИТОРА И

ИНДИВИДУАЛЬНЫЙ ПОДХОД

ОПТИМАЛЬНОЕ

СООТНОШЕНИЕ ЦЕНЫ И

КАЧЕСТВА

ПРОВЕРЕНЫ ДОКУМЕНТЫ ОБ ОБРАЗОВАНИИ У ВСЕХ РЕПЕТИТОРОВ

НАДЕЖНОСТЬ И ОПЫТ.

DisTTutor на рынке с 2008 года.

ПРОВЕДЕНИЕ БЕСПЛАТНОГО, ПРОБНОГО УРОКА

ЗАМЕНА РЕПЕТИТОРА, ЕСЛИ ЭТО НЕОБХОДИМО

376640 УЧЕНИКОВ ИЗ РАЗНЫХ СТРАН МИРА

уже сделали свой выбор

И вот, что УЧЕНИКИ ГОВОРЯТ

о наших репетиторах

Чулпан Равилевна Насырова

«

Я очень довольна репетитором по химии. Очень хороший подход к ученику,внятно объясняет. У меня появились сдвиги, стала получать хорошие оценки по химии. Очень хороший преподаватель. Всем , кто хочет изучать химию, советую только её !!!

«

Алина Крякина

Надежда Васильевна Токарева

«

Мы занимались с Надеждой Васильевной по математике 5 класса. Занятия проходили в удобное для обоих сторон время. Если необходимо было дополнительно позаниматься во внеурочное время, Надежда Васильевна всегда шла навстречу. Ей можно было позванить, чтобы просто задать вопрос по непонятной задачке из домашнего задания. Моя дочь существенно подняла свой уровень знаний по математике и начала демонстрировать хорошие оценки. Мы очень благодарны Надежде Васильевне за помощь в этом учебном году, надеемся на продолжение отношений осенью.

Мы очень благодарны Надежде Васильевне за помощь в этом учебном году, надеемся на продолжение отношений осенью.

«

Эльмира Есеноманова

Ольга Александровна Мухаметзянова

«

Подготовку к ЕГЭ по русскому языку мой сын начал с 10 класса. Ольга Александровна грамотный педагог, пунктуальный, ответственный человек. Она всегда старается построить занятие так, чтобы оно прошло максимально плодотворно и интересно. Нас абсолютно все устраивает в работе педагога. Сотрудничество приносит отличные результаты, и мы его продолжаем. Спасибо.

«

Оксана Александровна

Наталья Борисовна Карасева

«

Мы восторге от репетитора. Наталья Борисовна грамотный педагог, она любит свою профессию, любит учеников. Занятия с сыном (2 класс), он находится на домашнем обучении, проходят по скайпу в комфортной обстановке. Репетитор умеет заинтересовать ребенка и выстраивает занятие с учетом его способностей, доступно объясняя предметы русский язык и математику. По результатам занятий можно сразу заметить повышение уровня успеваемости ученика. Наталья Борисовна хороший педагог, умеет быстро найти общий язык с ребенком, внимательная, легко передающая знания ученику. С большим удовольствием будем продолжать наши занятия, т.к. мы всем довольны.

По результатам занятий можно сразу заметить повышение уровня успеваемости ученика. Наталья Борисовна хороший педагог, умеет быстро найти общий язык с ребенком, внимательная, легко передающая знания ученику. С большим удовольствием будем продолжать наши занятия, т.к. мы всем довольны.

«

Елена Васильевна

Клиентам

- Репетиторы по математике

- Репетиторы по русскому языку

- Репетиторы по химии

- Репетиторы по биологии

- Репетиторы английского языка

- Репетиторы немецкого языка

Репетиторам

- Регистрация

- Публичная оферта

- Библиотека

- Бан-лист репетиторов

Партнеры

- ChemSchool

-

PREPY.

RU

RU

- Class

RU

RU

Что такое амортизация? Значение, формула, расход, метод, расчет

Значение амортизации

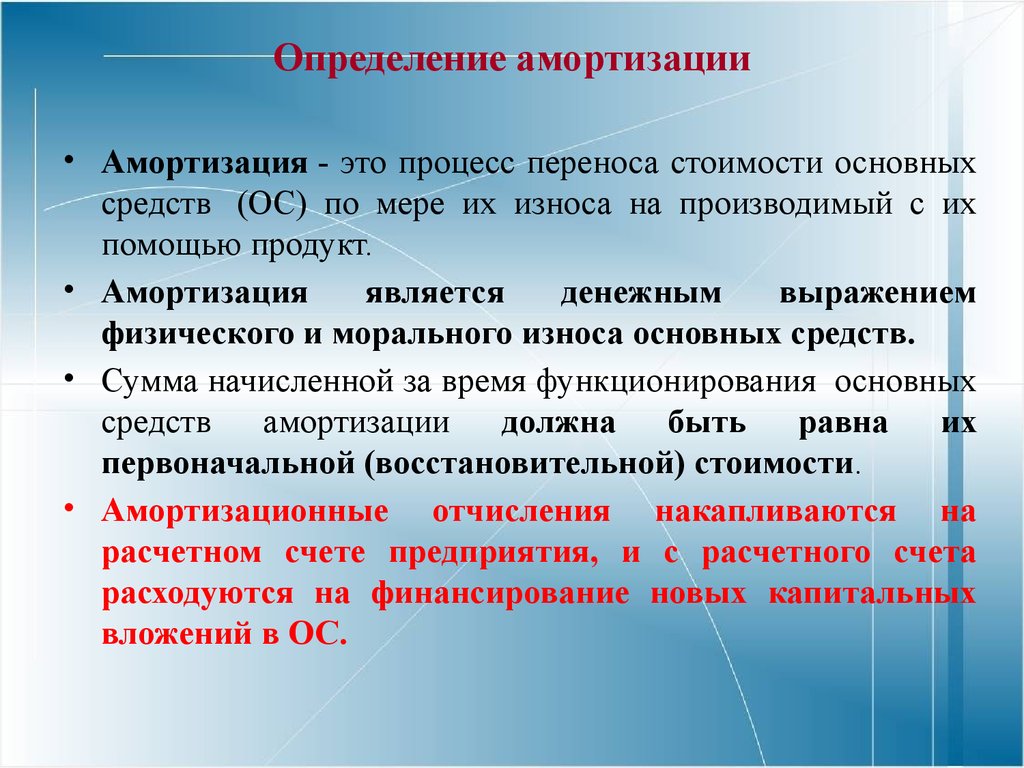

Амортизация может быть определена как продолжающееся, постоянное и постепенное уменьшение балансовой стоимости основных средств. Этот тип сокращения основан на стоимости активов, используемых в фирме, а не на их рыночной стоимости.

Особенности амортизации

Ниже приведены 3 основных признака амортизации:

- Амортизация – это уменьшение балансовой стоимости основных средств.

- Амортизация связана с потерей стоимости активов в связи с течением времени и устареванием.

- Амортизация – это непрерывный процесс до конца срока службы активов.

Причины обесценивания

- Износ в результате использования или с течением времени: Износ представляет собой не что иное, как износ и последующее снижение стоимости актива в результате его использования в деловых операциях для получения дохода.

- Истечение срока действия юридических прав : Некоторые категории активов теряют свою стоимость после истечения срока действия соглашения, регулирующего их использование в бизнесе, по истечении заранее установленного срока.

- Устаревание: Устаревание – еще один фактор, приводящий к обесцениванию основных средств. На обычном языке моральное устаревание означает быть «устаревшим». Устаревание относится к фактическому устареванию актива из-за наличия лучшего типа актива.

- Аномальные факторы: Снижение использования актива может быть вызвано аномальными факторами. А именно, несчастные случаи из-за землетрясения, пожара, наводнения и т. д. Случайные потери являются постоянными, но не продолжаются.

Формула амортизации:

1. Годовая сумма амортизации линейным методом

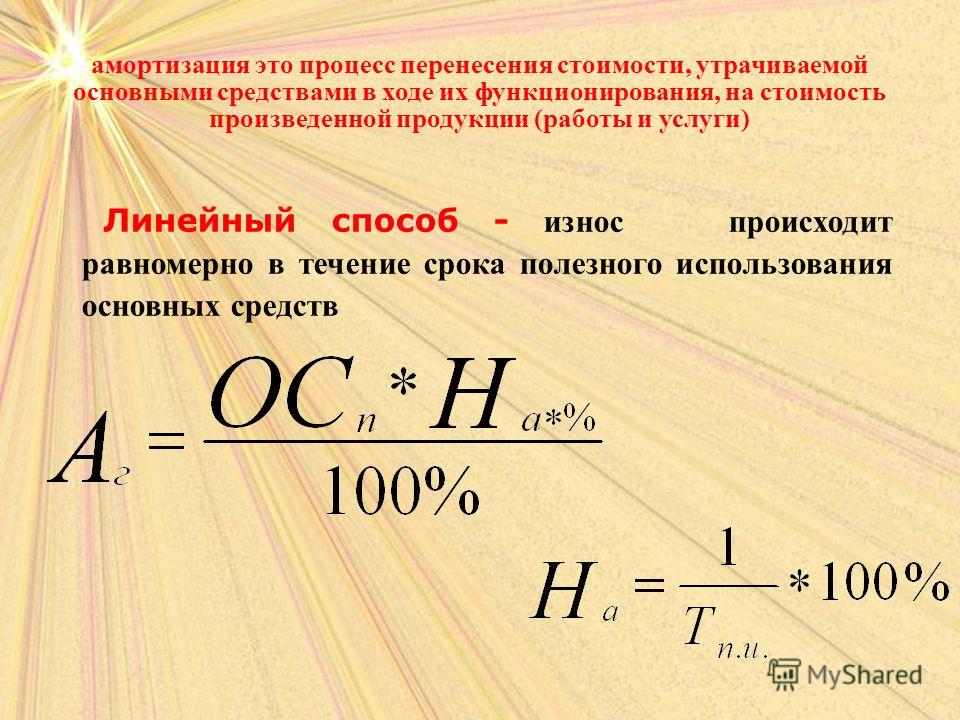

Годовая амортизация =

\(\begin{array}{l}\frac{Исходная\, Стоимость\, -\, Расчетная\, Утилизация\, Стоимость}{Расчетная\, Полезная\, Срок службы}\end{array} \)

2. Норма амортизации по первоначальной стоимости

Норма амортизации по первоначальной стоимости

Норма амортизации =

\(\begin{array}{l}\frac{Годовая\, Амортизация}{Исходная\, Стоимость\, из\, Актив}\, X\, 100\end{массив} \)

Преимущества и недостатки линейного метода:

Преимущества | Недостатки |

|

|

Методы расчета амортизации

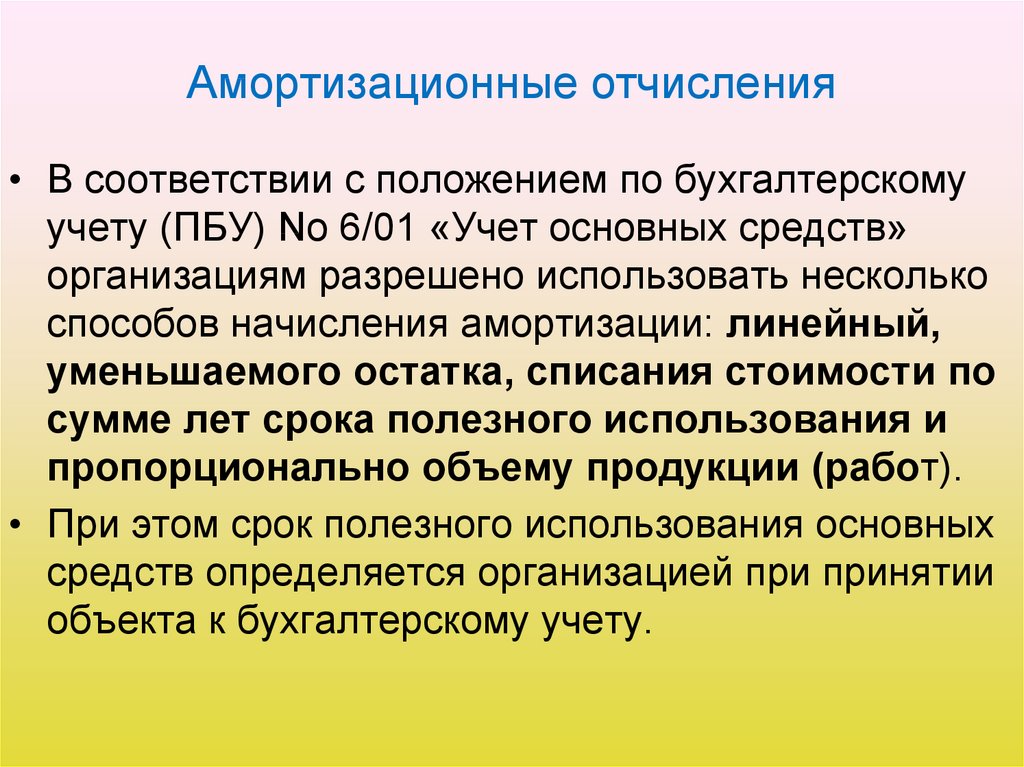

Прямолинейный метод (SLM)

В соответствии с прямолинейным методом амортизации фиксированная сумма амортизации начисляется ежегодно в течение срока службы актива. Сумма годовой амортизации рассчитывается по первоначальной стоимости и остается неизменной из года в год. Этот метод также известен как «метод первоначальной стоимости» или «метод фиксированного платежа».

Метод записанной стоимости (WDV)

В соответствии с методом списанной стоимости амортизация начисляется на балансовую стоимость (себестоимость – амортизация) актива каждый год. В соответствии с методом WDV балансовая стоимость продолжает уменьшаться, поэтому годовая амортизация также продолжает уменьшаться. Этот метод также известен как «Метод уменьшающегося остатка» или «Метод уменьшения платежа».

Прямолинейный метод и метод записанной стоимости

| Прямолинейный метод | Метод списанной стоимости |

| Основание для начисления амортизации | |

Амортизация начисляется на первоначальную стоимость основных средств. | Амортизация начисляется на балансовую стоимость основных средств. |

| Сумма годовой амортизации | |

| Сумма годовой амортизации устанавливается на все годы срока полезного использования.

| Сумма амортизации год от года снижается. |

| Признание подоходным налогом | |

| Прямолинейный метод не признается Департаментом подоходного налога. | Метод записанной стоимости признан Департаментом подоходного налога. |

| Стоимость амортизации и ремонта | |

Совокупная стоимость амортизации и ремонта ниже в первые годы и выше в последующие годы. | Совокупная стоимость амортизации и ремонта остается более или менее одинаковой на протяжении всего срока службы актива. |

Вопросы по теории:

| Q.1- Какие другие концепции похожи на амортизацию? | |

| Ответ: | |

| Истощение |

|

| Амортизация |

|

| Устаревание |

|

| Q.2- Укажите цели амортизации. | |

| Ответ: | |

| Цели амортизации |

|

| Q.3- Перечислите факторы, необходимые для расчета суммы амортизации. Также укажите комплектующие по первоначальной стоимости. | |

| Ответ: | |

| (a) Факторы/элементы, необходимые для расчета амортизации |

|

| (б) Первоначальная стоимость | Первоначальная стоимость = Цена покупки + Фрахт + Стоимость установки + Любые другие расходы, понесенные до первого использования актива.

|

| Вопросы с несколькими вариантами ответов |

| Q.1- Амортизация относится к списанию стоимости: |

| а. Основные средства б. Материальные активы в. Нематериальные активы д. Все вышеперечисленное |

| Q.2- ________относится к снижению стоимости активов из-за инноваций или усовершенствованных технологий, изменений во вкусе или моде существующих активов. |

| а. Нематериальные активы б. Устаревание в. Амортизация д. Амортизация |

| Q.3- Амортизация представляет собой ________расход. |

| а. Безналичный расчет б. в. Кредит д. Все вышеперечисленное |

Наличные

Наличные| Ключ ответа |

| 1-в, 2-б, 3-а |

Вышеупомянутое является концепцией, в которой подробно разъясняется понятие «Амортизация» для учащихся 11 класса коммерции. Чтобы узнать больше, следите за обновлениями BYJU’S.

См. также:Разница между расходами на амортизацию и накопленной амортизацией

Амортизация против амортизации

Что такое амортизационные отчисления

МСК на амортизацию

Определение, типы, формулы и методы

Дата последнего обновления: 01 апреля 2023

•

Всего просмотров: 327k

•

Просмотров сегодня: 6.01k

9041 стоимость, понесенная в течение ожидаемого срока службы или использования конкретного материального актива.Характеристики амортизации указаны ниже:

Амортизация – это потеря стоимости материальных активов по прошествии времени.

В первую очередь уменьшение отражается в балансовой стоимости основных средств.

Амортизация обязательно является непрерывным процессом до тех пор, пока не будет достигнуто завершение срока службы активов.

Причины обесценивания

Существует множество различных причин, которые приводят к обесцениванию материальных активов.

С течением времени и регулярный износ приводит к ухудшению состояния, что, в свою очередь, вызывает снижение стоимости активов. Такое ухудшение может также возникнуть в результате деятельности актива, приносящей доход, а также в результате хозяйственной деятельности.

В некоторых случаях с истечением срока действия законных прав, присущих определенному классу активов, последний теряет свою ценность по истечении заранее установленного срока.

Материальный актив также может устареть, что приведет к падению его стоимости. В этом случае конкретный актив устаревает, и обычно доступны более новые заменители.

Методы начисления амортизации

Виды начисления амортизации в зависимости от их методов указаны ниже:

1. Линейный метод

год срока службы актива.

Формула амортизации: –

Амортизационные расходы = (Себестоимость – Остаточная стоимость) / Срок полезного использования |

2. Единицы производства Метод

Актив амортизируется на основе общего количества единиц, произведенных в результате использования актива, или общего количества часов, в течение которых он использовался на протяжении всего срока службы.

Формула амортизации –

Метод двойного уменьшаемого остатка

Метод двойного уменьшаемого остатка

д. Можно понять, что эти аспекты также покрываются методом амортизации по списанной стоимости)

д. Можно понять, что эти аспекты также покрываются методом амортизации по списанной стоимости) Понесенные затраты представляют собой объединенную сумму ремонта и амортизации

Понесенные затраты представляют собой объединенную сумму ремонта и амортизации Для иллюстрации пример: Транспортные средства помогают в перевозке товаров и людей, упаковочные машины в промышленных установках выполняют функцию упаковки конечных продуктов. Электронные устройства, такие как компьютеры и смартфоны, помогают в выполнении различных задач и общении. Поскольку все эти физические или материальные объекты добавляют ценность продукту, с которым они имеют дело, в общих чертах они известны как активы. Стоимость материалов и усилий, использованных при изготовлении этих активов, составляет стоимость этих активов. По этой величине определяется стоимость активов, подлежащих реализации на рынке.

Для иллюстрации пример: Транспортные средства помогают в перевозке товаров и людей, упаковочные машины в промышленных установках выполняют функцию упаковки конечных продуктов. Электронные устройства, такие как компьютеры и смартфоны, помогают в выполнении различных задач и общении. Поскольку все эти физические или материальные объекты добавляют ценность продукту, с которым они имеют дело, в общих чертах они известны как активы. Стоимость материалов и усилий, использованных при изготовлении этих активов, составляет стоимость этих активов. По этой величине определяется стоимость активов, подлежащих реализации на рынке.