Амортизационные отчисления как источник финансирования инвестиций

Опубликовано в журнале

- О журнале

- Содержание этого выпуска

- Опубликовать статью

Другие публикации по этой тематике:

+ Найти все по этой тематике

Поделиться этой страницей:

Актуальные статьи от наших партнеров:

Д.) // Экономические отношения. № 1 / 2023

Д.) // Экономические отношения. № 1 / 2023Новые статьи от наших партнеров:

№ 2 / 2023

№ 2 / 2023 Ю.) // Экономическая безопасность. № 2 / 2023

Ю.) // Экономическая безопасность. № 2 / 2023 Т., Ханина А.В.) // Экономические отношения. № 2 / 2023

Т., Ханина А.В.) // Экономические отношения. № 2 / 2023Амортизационные отчисления: определение, роль

Амортизация является процессом перенесения стоимости основных средств, используемых в производстве, на выпускаемую продукцию. Под основными понимаются не только средства производства, непосредственно участвующие в этом процессе. Их число включает в себя также здания, сооружения, используемые при производстве, транспортные средства, участвующие в перевозке товаров, рабочих, служебный инвентарь, срок службы которого предусматривает эксплуатацию более одного года и стоимость превышающую 100 МРОТ.

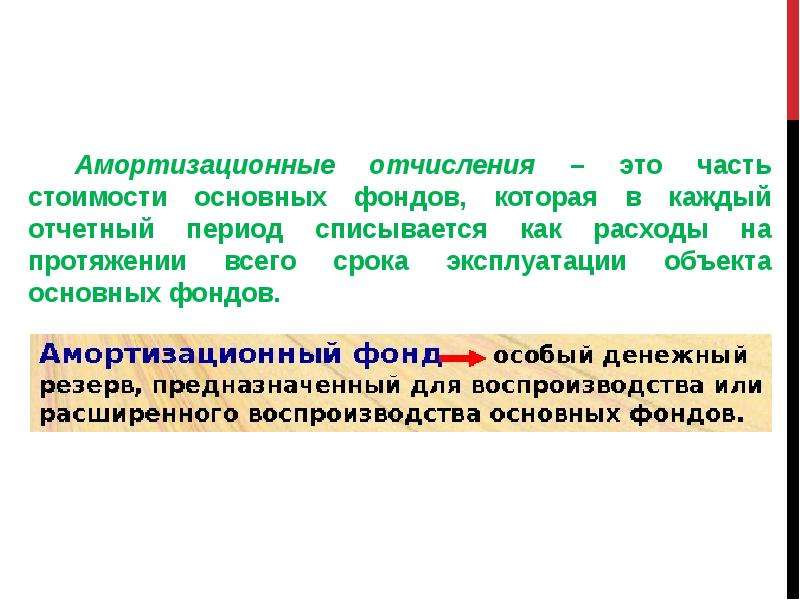

Объектами, не подлежащими амортизации, считаются такие, свойства и характеристики которых не изменяются с течением времени. В частности, это земля и зоны природопользования.Амортизационные отчисления играют важную роль в развитии экономики, так как являются основными финансовыми источниками инвестиций. Значение таких отчислений в масштабах компании выражается в том, что способствует не только отлаженному процессу простого воспроизводства, но и является предпосылкой расширенного.

Значение таких отчислений в масштабах компании выражается в том, что способствует не только отлаженному процессу простого воспроизводства, но и является предпосылкой расширенного.

По некоторым данным финансистов, именно эти отчисления удовлетворяют потребность предприятий в инвестиционных средствах на 70 – 80%. Благодаря тому, что амортизационные отчисления являются собственными средствами компании, они отличаются существенным преимуществом перед другими видами источников инвестирования.

Изменение макроэкономических пропорций отражается на соотношениях между накоплением, инвестициями и возмещением. В связи с этим правомерно говорить об отрыве скорости движения отчислений на амортизацию от скорости кругооборота основного капитала.

Прогрессивное внедрение новых технологий повсеместно приводит к тому, что оборудование, задействованное в производстве, в связи с моральным износом требует замены сейчас намного чаще, чем по причине действительно выхода из строя.

Это способствует осуществлению интенсивного воспроизводства, отрыву амортизационных отчислений от привязки к физическому износу основных средств, и становлению более устойчивой базы для развития инвестирования. А это, в свою очередь, является важным ресурсом для инвестиционной деятельности компании.

А это, в свою очередь, является важным ресурсом для инвестиционной деятельности компании.

В связи с этим, все чаще применяется практика ускоренной амортизации, принцип которой заключается в том, что основные средства списываются по более высоким ставкам и в более короткие сроки.

Можно отметить также следующие факторы, способные влиять на величину амортизационных отчислений:

- Среднегодовая стоимость основных производственных фондов, которые находятся на балансе компании. На эту характеристику влияют размер предприятия, его специфика, структура и т.д.

- Переоценка основных капиталов, которую каждая компания может проводить путем прямого пересчета или индексации не чаще чем один раз в год.

- Способ начисления средств, предусмотренных амортизацией. Различают линейный, способ уменьшаемого остатка, способ списания стоимости по сумме количества лет, предусмотренных на полезное использование.

- Развитие новых технологий и ускорение научно-технического прогресса.

Амортизационные отчисления компании должны применяться в соответствии с экономическими правилами рынка в качестве ресурса, позволяющего поддерживать простое и расширенное воспроизводство. В частности, правомерно их использование на приобретение нового оборудования взамен устаревшего, на повышение технологичности производственных процессов и т.д.

Является ли амортизация операционными расходами?

Артикул

3 Мин. Читать

30 марта 2023 г.

Расходы, понесенные в рамках любых обычных деловых операций, считаются операционными расходами. Периодическое, плановое преобразование основного средства в расходы в качестве актива называется амортизацией и используется в ходе обычных деловых операций. Поскольку актив является частью обычных деловых операций, амортизация считается операционным расходом.

Амортизация является одним из немногих расходов, по которым нет исходящего денежного потока. Денежные средства тратятся во время приобретения основного средства, поэтому нет необходимости тратить больше денежных средств в рамках процесса амортизации, если только актив не обновляется.

Итак, амортизация является неденежной составляющей операционных расходов.

В этой статье мы также рассмотрим:

Является ли амортизация активом?

Вычитается ли налог на амортизацию?

Является ли амортизация денежными расходами?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Является ли амортизация активом?

Накопленная амортизация актива до одного момента в его жизни называется накопленной амортизацией.

Накопленная амортизация — это счет основных средств с кредитовым сальдо (также известный как контрсчет основных средств). Он отображается в балансе как уменьшение от валовой суммы основных средств, представленных в отчете.

Наличие счета накопленной амортизации активов позволяет легко отчитаться в балансе компании:

- Сумма амортизационной стоимости актива на дату баланса

- Стоимость актива

Это происходит потому, что накопленная амортизация кредитуется каждый раз при списании амортизационных отчислений.

Вычитается ли налог на амортизацию?

IRS утверждает, что амортизация представляет собой вычет по подоходному налогу, который позволяет налогоплательщику возместить стоимость или другую основу определенного имущества

Основные средства — это активы, которые предприятие использует для получения дохода. С таким активом владелец бизнеса не рассчитывает продать актив в течение года после его приобретения, а, скорее, актив будет по-прежнему использоваться в бизнесе и торговле по истечении этого периода времени и поможет получить долгосрочный доход. Жилая недвижимость также может быть амортизирована.

Амортизируемые активы включают:

- Здания

- Компьютеры и программное обеспечение

- Мебель

- Машины

- Транспортные средства

- Другое стандартное офисное оборудование

Предприятие может выбирать, как принимать амортизационные отчисления. Они могут либо списать стоимость как расходы, либо вычесть ее как амортизацию. Если компания решила списать это как расходы, она может вычесть всю стоимость в первый год.

Они могут либо списать стоимость как расходы, либо вычесть ее как амортизацию. Если компания решила списать это как расходы, она может вычесть всю стоимость в первый год.

Предприятие также может амортизировать вычет и списывать стоимость актива в течение его ожидаемого полезного жизненного цикла. Например, если компания покупает оборудование стоимостью 60 000 долларов, она может забрать все 60 000 долларов в первый год или вычесть 10 000 долларов в год в течение шести лет.

Является ли амортизация денежными расходами?

Амортизация является распространенным примером неденежных расходов.

Неденежный расход – это расход, который отражается в отчете о прибылях и убытках за текущий отчетный период, но в течение периода не производится соответствующих денежных платежей.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Концепция. Период, виды, факторы, методы

Амортизация – это стоимость, которая относится на основные средства в течение срока их полезного использования. Другими словами, стоимость актива распределяется на срок полезного использования.

Распространено заблуждение, что амортизация используется как способ «списания» актива с течением времени, но на самом деле это не так. Амортизация записывается как расход в отчете о прибылях и убытках, но это не расход актива, это просто способ распределить эти расходы на срок службы актива.

Концепция амортизации

Основные средства, за исключением земли, обычно пригодны для использования в течение ряда лет, после чего они имеют относительно небольшую ценность как для эксплуатации, так и для продажи. Разница между первоначальной стоимостью имущества и любой остаточной стоимостью после его выбытия или износа представляет собой расходы, которые следует распределять на периоды, в течение которых актив используется. Часть, отнесенная на расходы в определенный период, обозначается тремя разными терминами: амортизация, истощение или амортизация.

Часть, отнесенная на расходы в определенный период, обозначается тремя разными терминами: амортизация, истощение или амортизация.

Амортизация определяется как «систематическое распределение амортизируемой суммы актива в течение срока его полезного использования».

Другими словами, амортизация — это просто процесс распределения, а не оценки. Амортизация – это часть затрат или иная сумма, замещающая затраты, отнесенная или отнесенная на расходы в течение отчетного периода.

Амортизация является не столько вопросом оценки, сколько вопросом распределения затрат в связи с истечением срока службы материального имущества, используемого в деловых операциях.

Цель амортизации состоит в том, чтобы каждый период, в течение которого происходит использование актива, покрывал справедливую долю стоимости актива.

Амортизация в финансовой отчетности

Амортизация является расходом. Это может быть часть стоимости произведенных товаров или операционные расходы. Амортизационные отчисления за каждый период должны признаваться в качестве расходов, если только они не включены в балансовую стоимость другого актива.

Амортизационные отчисления за каждый период должны признаваться в качестве расходов, если только они не включены в балансовую стоимость другого актива.

За исключением неисчерпаемой земли, все имущество должно амортизироваться на систематической основе в течение срока полезного использования актива независимо от доходов предприятия.

Финансовая отчетность будет искажена, если амортизация будет опущена, когда предприятие имеет убыток, и признано, когда предприятие получит прибыль.

Неучет амортизации может каким-то образом нанести ущерб юридическому капиталу, если и когда дивиденды объявляются из прибыли до создания резерва на амортизацию.

Период амортизации

Амортизация актива начинается, когда он становится доступным для использования, то есть, когда актив находится в том месте и в состоянии, которое необходимо для того, чтобы он мог работать в соответствии с намерениями руководства.

Амортизация прекращается при прекращении признания актива.

Таким образом, амортизация не прекращается, когда актив временно простаивает.

Временно неиспользуемая деятельность не исключает амортизации актива, поскольку будущие экономические выгоды потребляются не только за счет использования, но также за счет износа и устаревания.

Однако, если актив «классифицируется как предназначенный для продажи» в соответствии с МСФО (IFRS) 5, амортизация прекращается.

Виды амортизации

Существует два вида амортизации: физическая амортизация и функциональная или экономическая амортизация.

Физическая амортизация

Физическая амортизация связана с износом и износом амортизируемого актива в течение периода.

Физический износ может быть вызван:

- Износом вследствие частого использования

- Истечение времени из-за неиспользования

- Воздействие таких элементов, как ветер, солнечный свет, дождь или пыль

- Несчастные случаи, такие как пожар, наводнение, землетрясение и другие стихийные бедствия

- Болезнь. Эта физическая причина применима к животным и деревянным постройкам .

Эта физическая причина применима к животным и деревянным постройкам

Эта физическая причина применима к животным и деревянным постройкамСоответственно, физический износ приводит к окончательному выбытию имущества или прекращению службы актива.

Функциональная или экономическая амортизация

Функциональная или экономическая амортизация возникает в результате устаревания или неадекватности актива для эффективной работы.

Устаревание может быть обусловлено следующим:

- Когда в будущем не будет спроса на продукт, производимый амортизируемым активом.

- Когда становится доступным новый амортизируемый актив, который может выполнять ту же функцию при значительно меньших затратах.

Неадекватность возникает, когда актив больше не является полезным для фирмы из-за увеличения объема операций.

Например, подходящие здания, приобретенные в начале бизнеса, могут стать неадекватными или ограниченными в своем будущем сервисном потенциале, когда неожиданный рост или расширение бизнеса потребует более крупных помещений для эффективной работы.

Коэффициенты амортизации

Чтобы правильно рассчитать сумму амортизации, необходимы три фактора, а именно амортизируемая сумма, остаточная стоимость и срок полезного использования.

Амортизируемая сумма

Амортизируемая сумма или амортизируемая стоимость представляет собой стоимость актива или другую сумму, замещающую себестоимость, за вычетом его остаточной стоимости.

Каждая часть объекта основных средств, стоимость которой является значительной по отношению к общей стоимости объекта, амортизируется отдельно.

Например, может быть уместно амортизировать отдельно планер, двигатели, оборудование (сиденья и напольные покрытия) и шины самолета.

Предприятие также амортизирует отдельно оставшуюся часть объекта, а остаток состоит из частей объекта, которые по отдельности не являются значительными.

Остаточная стоимость

Остаточная стоимость – это оценочная сумма, которую предприятие получило бы в настоящее время от выбытия актива после вычета расчетной стоимости выбытия, если бы актив уже достиг возраста и состояния, ожидаемых в конце срока его полезного использования .

Другими словами, остаточная стоимость представляет собой ожидаемую стоимость актива в текущих песо в конце срока его полезного использования.

Остаточная стоимость актива должна пересматриваться по крайней мере в конце каждого финансового года, и если ожидания отличаются от предыдущей оценки, это изменение должно учитываться как изменение бухгалтерской оценки.

На практике остаточная стоимость актива часто незначительна и поэтому не имеет значения при расчете амортизируемой суммы.

Остаточная стоимость актива может увеличиться до суммы, равной или превышающей балансовую стоимость актива. Если это так, амортизационные отчисления по активу равны нулю до тех пор, пока его остаточная стоимость впоследствии не уменьшится до суммы ниже балансовой стоимости актива.

Амортизация признается, даже если справедливая стоимость актива превышает его балансовую стоимость, при условии, что остаточная стоимость не превышает балансовую стоимость. Ремонт и техническое обслуживание актива не отменяют необходимости его амортизации.

Срок полезного использования

Срок полезного использования – это либо период, в течение которого ожидается, что актив будет доступен для использования предприятием, либо количество продукции или аналогичных единиц, которое предприятие ожидает получить от актива.

Соответственно, срок полезного использования актива выражается следующим образом:

- Периоды времени в годах

- Единицы продукции или производства

- Часы работы или рабочие часы

Экономические выгоды, заключенные в объекте основных средств, потребляются в основном за счет использования актива.

Однако другие факторы, такие как техническое устаревание и износ, в то время как актив остается бездействующим, часто приводят к уменьшению экономических выгод, которые можно было бы получить от актива.

Следовательно, при определении срока полезного использования актива должны учитываться следующие факторы:

- Ожидаемое использование актива – Использование оценивается с учетом ожидаемой производительности актива или физической производительности.

- Ожидаемый физический износ. Это зависит от эксплуатационных факторов, таких как количество смен, в течение которых актив используется, программа ремонта и технического обслуживания, а также уход и техническое обслуживание актива во время простоя.

- Техническое или коммерческое устаревание – Возникает в результате изменений или улучшений в производстве или изменения рыночного спроса на продукцию актива.

- Юридические ограничения на использование актива, такие как дата истечения срока соответствующей аренды.

Срок полезного использования актива определяется с точки зрения ожидаемой полезности актива для предприятия.

Оценка срока полезного использования объекта основных средств является предметом суждения, основанного на опыте организации с аналогичными активами.

Методы амортизации

- Равномерные или равномерные методы начисления

- Прямая линия

- Комбинированный метод

- Групповой метод

- Методы переменного начисления или коэффициента использования

- Рабочее время или часы работы

- Выход или метод производства

- Методы уменьшения заряда или ускоренного или уменьшающегося остатка

- Сумма цифр лет

- Метод уменьшаемого остатка

- Метод двойного уменьшаемого остатка

- Другие методы

- Инвентаризация или оценка

- Метод списания

- Способ замены

В соответствии с линейным методом ежегодные амортизационные отчисления рассчитываются путем равномерного распределения амортизируемой суммы на количество лет расчетного срока полезного использования.

Другими словами, прямолинейная амортизация представляет собой постоянное начисление в течение срока полезного использования актива.

Формула для расчета годовой амортизации линейным методом выглядит следующим образом:

Стоимость минус остаточная стоимость равна амортизируемой сумме. Амортизируемая сумма, умноженная на годовую линейную норму амортизации, также дает сумму годовой амортизации.

Прямолинейная ставка определяется путем деления 100% на срок службы актива в годах. Например, если срок службы актива составляет 5 лет, годовая прямолинейная ставка составляет 20 % и рассчитывается путем деления 100 % на 5 лет.

Этот метод применяется, когда основной причиной обесценивания является течение времени. Прямолинейный подход рассматривает амортизацию как функцию времени, а не как функцию использования.

Примерами активов, которые амортизируются в основном с течением времени, являются здания, другие сооружения, такие как радио- и телебашни, плотины, мосты, и офисное оборудование, такое как пишущие машинки, счетные машины и компьютеры.

Хотя использование и устаревание способствуют обесцениванию таких активов, такие причины незначительны по сравнению с эффектами времени.

Прямолинейный метод широко используется на практике из-за его простоты.

ИллюстрацияСледующие данные относятся к оборудованию, приобретенному в начале первого года:

Таблица амортизации может выглядеть следующим образом:

Таблица амортизации – Прямая линия 90 294

- Амортизируемая сумма в размере 100 000 песо, разделенная на 5 лет, равна 20 000 песо, или годовая ставка 20%, умноженная на 100 000 песо, равняется 20 000 песо.

- Предыдущее сальдо накопленной амортизации плюс столбец (а). Таким образом, накопленная амортизация на конец второго года равна 20 000 песо (предыдущий баланс, конец первого года) плюс амортизация за второй год, 20 000 песо равняется 40 000 песо.

- Стоимость приобретения 105 000 песо минус столбец (b). Таким образом, в конце первого года 105 000 песо минус накопленный остаток амортизации в размере 20 000 песо равняется 85 000 песо; в конце второго года 105 000 песо минус 40 000 песо равняется 54 000 песо и так далее.

Таким образом, в конце первого года 105 000 песо минус накопленный остаток амортизации в размере 20 000 песо равняется 85 000 песо; в конце второго года 105 000 песо минус 40 000 песо равняется 54 000 песо и так далее.

Таким образом, в конце первого года 105 000 песо минус накопленный остаток амортизации в размере 20 000 песо равняется 85 000 песо; в конце второго года 105 000 песо минус 40 000 песо равняется 54 000 песо и так далее.В конце срока службы актива его балансовая стоимость должна равняться остаточной стоимости.

Остаточная стоимость составляет 5 000 песо, что является балансовой стоимостью на конец 5 -го года.

Проводка для учета годовой амортизации выглядит следующим образом:

Корректирующая проводка по амортизации составляется в конце каждого отчетного периода. Когда отчет о финансовом положении составляется на конец первого года, счет оборудования классифицируется как основные средства и представляется следующим образом:

Балансовая стоимость представляет собой сумму, в которой актив признается в отчете о финансовом положении после вычета накопленной амортизации и накопленного убытка от обесценения.

Изменение срока полезного использования

Неожиданный физический износ или технологическое усовершенствование могут указывать на то, что срок полезного использования актива меньше первоначально оцененного.

С другой стороны, улучшенные процедуры технического обслуживания или пересмотр операционных процедур могут продлить срок службы актива сверх первоначальной оценки.

Срок полезного использования объекта основных средств должен пересматриваться по крайней мере в конце каждого финансового года, и если ожидания значительно отличаются от предыдущей оценки, это изменение должно учитываться как изменение бухгалтерской оценки. Таким образом, амортизационные отчисления за текущий и будущие периоды подлежат корректировке.

Изменение метода амортизации

Используемый метод амортизации должен отражать характер ожидаемого потребления организацией экономических выгод от актива.

Метод амортизации должен пересматриваться по крайней мере в конце каждого финансового года, и если произошло значительное изменение ожидаемой модели экономических выгод, воплощенных в активе, метод должен быть изменен, чтобы отразить новую модель.

Когда такое изменение метода амортизации необходимо, это изменение должно учитываться как изменение бухгалтерской оценки, а амортизационные отчисления за текущий и будущие периоды корректируются.

Часто задаваемые вопросы

1. Что такое амортизация?

Амортизация – это систематическое распределение стоимости актива в течение срока его полезного использования. Это процесс систематического и рационального распределения стоимости актива на расходы.

2. Какие бывают виды амортизации?

Существует два вида амортизации: физическая амортизация и функциональная или экономическая амортизация.

Физическая амортизация: это ухудшение физического состояния и стоимости актива из-за возраста, износа и других факторов.

Функциональная или экономическая амортизация: это снижение экономической полезности актива из-за технологических изменений, устаревания или других факторов.

3. Почему активы со временем обесцениваются?

Наиболее распространенной причиной обесценивания активов с течением времени является то, что они изнашиваются или устаревают. Другие факторы, которые могут вызвать обесценивание, включают стихийные бедствия, пожары и несчастные случаи.