Амортизационный фонд: понятие, порядок расчета

Содержание

Амортизационный фонд: понятие, порядок расчета

Статья описывает понятие амортизационного фонда, его назначение и условия образования. Также в статье приведены источники накопления и особенности учета средств амортизационного фонда.

Определение и назначение амортизационного фонда

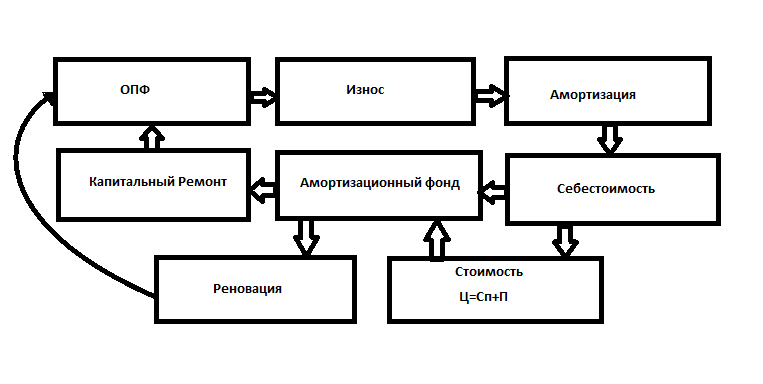

Амортизационный фонд создается для того, чтобы за счет начисленной амортизации аккумулировать денежные средства, главная цель которых — замена, модернизация и ремонт устаревших, изношенных или вышедших из эксплуатации основных средств.

Амортизационные отчисления включаются в производственные затраты и себестоимость выпускаемых товаров или оказываемых услуг., и автоматически закладываются в стоимость продукции. Каждое предприятие должно самостоятельно заботиться о формировании средств амортизационного фонда, откладывая в него определенную часть полученной выручки от реализации.

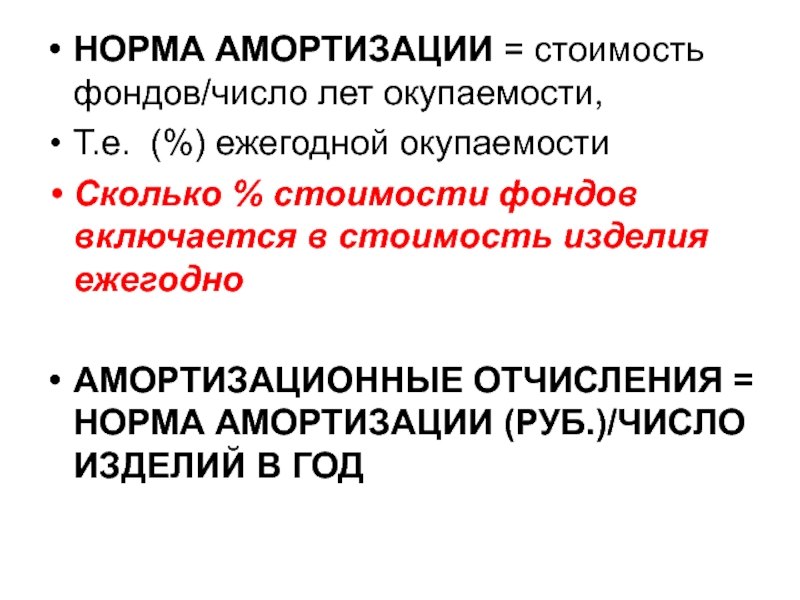

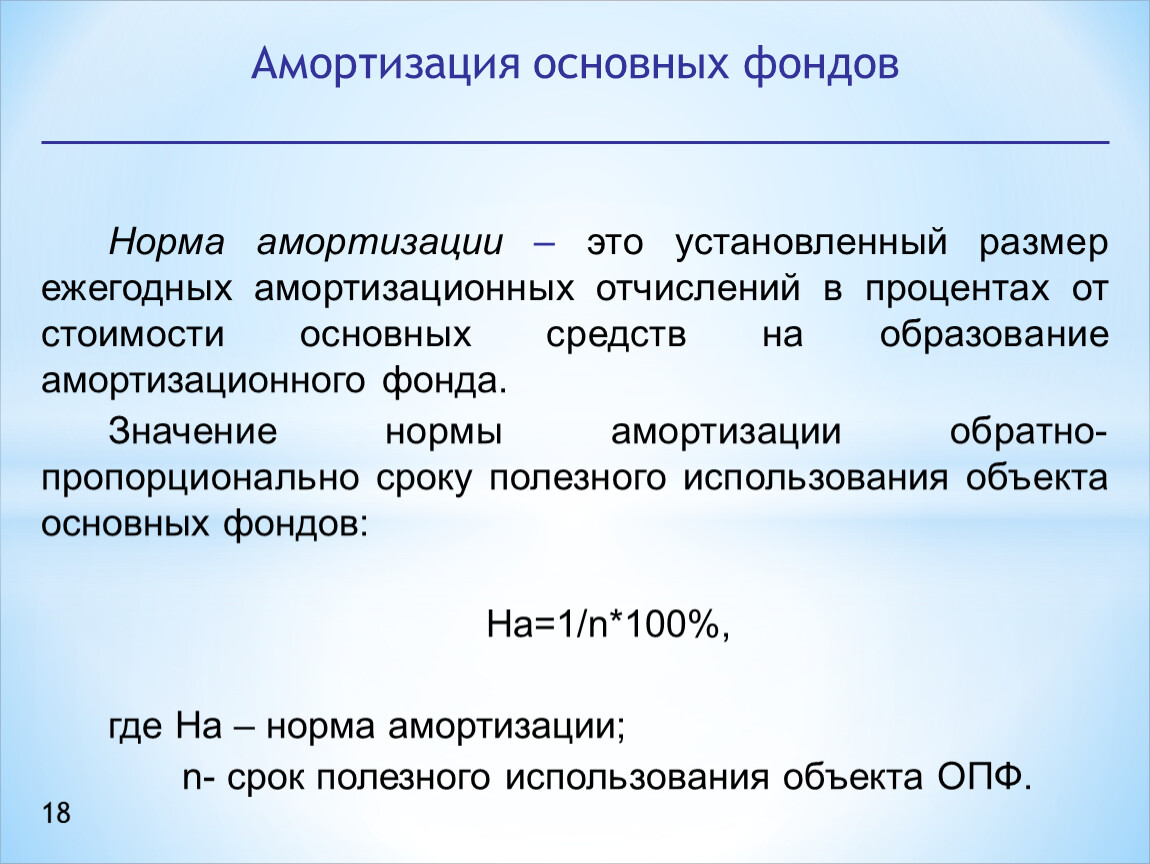

Для того, чтобы определить размер средств, перечисляемых в амортизационный фонд, используются определенные нормативы, зависящие от срока полезного использования и стоимости объекта основных средств.

Отчисления амортизации происходят каждый месяц, то есть процесс формирования амортизационного фонда носит непрерывный и периодический характер. При этом расходование средств, цель которого — обновление, возмещение износа или восстановление объекта основных средств, происходит с определенной периодичностью, которая зависит от сроков службы каждого объекта. До этого момента амортизационный фонд — гарантия и залог, а также потенциальный источник финансирования процессов воспроизводства производственных активов компании.

Назначение амортизационного фонда выражено тремя его главными функциями:

- Обеспечение процессов воспроизводства, замены и модернизации основных средств компании.

- Осуществление учета.

- Стимулирование к бережному использованию основных производственных ресурсов.

Если назначение двух первых функций достаточно прозрачно, то на стимулирующей остановимся подробнее. Ее суть – это формирование таких методов и способов эксплуатации машин и оборудования, чтобы приблизить срок службы к максимально возможному, и накопить как можно больше средств в амортизационном фонде. Это позволит потом списать оборудование по низкой остаточной стоимости и полностью произвести все амортизационные отчисления, что существенно влияет на потери предприятия и его налоговую нагрузку.

Амортизационный фонд – это источник средств для обновления и воспроизводства основных фондов предприятия. Чтобы получить подобный инвестиционный источник для старта вашего бизнеса, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых показателей. Или закажите индивидуальный бизнес-план «под ключ», в котором будут описаны все особенности и ключевые нюансы деятельности компании в выбранной сфере.

Обязательное условие образование амортизационного фонда

Обязательное условие образования амортизационного фонда – это наличие процессов реализации производимых товаров и услуг, и получение реализационной выручки, как результата этих процессов.

Если говорить об отличии выручки и дохода, то первое понятие – это скорее источник компенсации тех затрат, которые предприятие понесло в процессе выпуска товаров и услуг и подготовки их к реализации. Помимо этого, выручка — фактор формирования доходов в виде денежных средств и определенной компонентой формирования финансового резерва компании.

Если рассматривать дальнейшие процессы использования выручки, то ее делят на определенные составные части, качественно отличающиеся по своему назначению.И именно такой частью выручки являются средства, идущие на образование и ежемесячное пополнение амортизационного фонда, в виде амортизационных отчислений, рассчитанных как денежная форма износа ключевых фондов производства и имеющихся нематериальных активов.

Если говорить о самой сути отчислений в амортизационный фонд, и их месте в движении денежных средств и доходной части бюджета компании, то можно определить их следующим образом:

- амортизационные отчисления – определенная сумма, рассчитанная от стоимости основного средства, перенесенная в себестоимость продукции, в процессе производства которой оно используется;

- амортизационные отчисления – определенная часть дохода, получаемого предприятием от реализации товаров и оказания услуг.

Амортизационный фонд формируется за счет процессов оплаты реализованных товаров и услуг, получения доходов от использования собственного капитала, прочих доходов от нематериальных активов в и т.д. Ключевая цель – формирование фонда воспроизводства основных материальных и нематериальных активов.

Ситуация, когда средства амортизационного фонда не использовались и числятся на забалансовых бухгалтерских счетах, в соответствии с существующей методологией учета, говорит о снижении стоимости имеющихся активов и предполагаемых убытках компании, которые не нашли отражения при формировании баланса и отчета о прибылях и убытках.

Существует обратная ситуация, когда средства амортизационного фонда

потрачены в сумме, превышающей произведенные амортизационные отчисления, и результат числится на забалансовом счете со знаком «минус». Это говорит о том, что увеличение, замена или модернизация основных средств произошла за счет невыясненного источника прибыли предприятия, который не нашел отражения ф главных формах бухгалтерской отчетности.Существует также такое понятие, как норма амортизации: порядок расчета линейным методом используется наиболее часто, в том числе для налогового учета.

Современные проблемы и задачи формирования амортизационных фондов

Одним из ключевых преимуществ грамотного формирования и использования амортизационного фонда предприятия выступает факт, что средства, которые были перечислены в фонд, не подлежат налогообложению, что может существенно снизить нагрузку в плане уплаты налогов и сборов.

В связи с этим возникает важная задача государственного регулирования, решение которой позволит соотнести существующие нормы амортизации различных видов активов с фактическими затратами на их модернизацию, обновление и прочие элементы цикла воспроизводства основных фондов.

Несомненно, политика формирования амортизационных фондов предприятий — важный элемент финансовой политики, ведь только модернизация и обновление производственных ресурсов — источник и двигатель технологий предприятия и технического прогресса в целом.

Именно поэтому, современное законодательство и учетные политики компаний занимаются изменением норм расчета амортизации по большинству типов используемых основных средств и нематериальных активов. Важно, чтобы итогом этих процессов стали надежные методические основы, использование которых позволит своевременно и полном объем осуществлять замену или модернизацию главных источников производства продукции компаний и предприятий.

Ключевые направления совершенствования амортизационной политики:

- снижение норм отчислений на капитальный ремонт и модернизацию технически и морально устаревших объектов основных средств;

- общая ориентация на создание благоприятных условий для замены и модернизации устаревшего и изношенного оборудования.

Именно средства амортизационного фонда предприятия являются тем рычагом, который способен качественно изменить состояние производственной инфраструктуры и стать первым этапом будущих технологических прорывов и скачков.

Для этого следует:

- разрабатывать экономически обоснованные нормы амортизации;

- координировать и согласовывать объемы потенциально нуждающегося в обновлении производственного фонда;

- дальнейшее снижение норм затрат на ремонт и восстановление устаревшего оборудования.

Чтобы оценить амортизационный фонд предприятия, нужен хороший бизнес-план. К примеру, вам может пригодиться типовой бизнес-план производства товаров. Документ поможет вам оценить величину выручки, расходов, прибыли и т.д.

Амортизационный фонд – это не только частная проблема каждой компании, это глобальный вопрос экономической политики, который влияет на состояние технологий и уровня производства в стране. Чтобы стать частью системы коммерческих отношений, скачайте с нашего сайта полноценный структурированный бизнес-план, с важными расчетами финансовых и экономических показателей, что позволит грамотно спланировать деятельность и обеспечить ее внешним финансированием. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором мы учтем все нюансы и особенности конкретно вашего предприятия или бизнеса.

Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором мы учтем все нюансы и особенности конкретно вашего предприятия или бизнеса.

Похожие статьи

Переход на целевое использование амортизационных средств Минфин не поддержал

Переход на целевое использование амортизационных средств Минфин не поддержал — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

Минфин прокомментировал предложение ввести систему целевого использования амортизационных средств.

Напомним, ранее в Госдуму поступили поправки в НК РФ, которые предлагают существенно изменить правила начисления амортизации в целях налога на прибыль. В частности, в статье 259 НК РФ было предложено установить, что для всех налогоплательщиков, осуществляющих начисление амортизационных отчислений на основные фонды, обязательным условием является фактическое использование амортизационных отчислений в качестве инвестиционных средств на модернизацию и обновление основных фондов.

При исчислении налога на прибыль в состав затрат организаций должны включаться суммы амортизации, фактически использованные на модернизацию и обновление основных фондов, а не суммы начисленных амортизационных отчислений. Поправки в статью 259.3 НК РФ предусматривают, что в отношении налогоплательщиков, которые имеют низкий уровень коэффициента обновления основных фондов, вводятся пониженные нормы амортизационных отчислений, устанавливаются повышающие коэффициенты по различным видам налогов.

В своем письме от 27.03.2023 № 03-03-07/26566 Минфин отметил, что в настоящее время ни система бухгалтерского учета, ни система налогового учета не позволяют определить источник осуществления капитальных вложений. Кроме того, система учета не отражает операции по использованию прибыли, кроме направления ее на выплату дивидендов.

Соответственно, при использовании действующей системы налогового учета невозможно обеспечить проведение мероприятий по контролю расходования средств на обновление основных фондов, так как амортизация для целей налогового учета является механизмом компенсации затрат на приобретение основных средств, а не источником их приобретения. При этом введение предлагаемых механизмов (формирование амортизационных средств, их изъятие в пользу государства в случае неиспользования или их отчисление в государственный амортизационный фонд) усложнит не только налоговый учет, но и налоговое администрирование, и, как следствие, приведет к спорам с налоговыми органами.

При этом введение предлагаемых механизмов (формирование амортизационных средств, их изъятие в пользу государства в случае неиспользования или их отчисление в государственный амортизационный фонд) усложнит не только налоговый учет, но и налоговое администрирование, и, как следствие, приведет к спорам с налоговыми органами.

Предложение по повышению ставки по налогу на прибыль в зависимости от направления амортизационных средств нарушает основы законодательства о налогах и сборах, установленные НК РФ, так как в силу положений статьи 3 НК РФ налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Кроме того, в министерстве уверены, что в настоящее время в НК РФ уже реализованы положения, стимулирующие организации к обновлению основного капитала: механизм инвестиционного налогового вычета, налоговые механизмы в сфере амортизационной политики.

В связи с этим Минфин не поддерживает предложения ввести систему целевого использования амортизационных средств и установить дифференцированные ставки по налогу на прибыль в зависимости от направления амортизационных средств.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: начисление амортизации, поправки в НК РФ, капитальные вложения

Рубрика: Учет основных средств (в т.ч. аренда, лизинг) , Налог на прибыль организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий Как в целях налога на прибыль учитывать погашение переуступленного долга Россия и Оман подписали соглашение об избежании двойного налогообложения Нужно ли приостанавливать начисление амортизации при отсутствии дохода от использования ОС Какие документы подтвердят убытки от пожара при расчете налога на прибыль Правительство установило критерии вспомогательных строений и сооружений

Опросы

Кредитные каникулы

Пользовалась ли ваша организация правом на кредитные каникулы?

Да, нам были предоставлены кредитные каникулы.

Нет, наша организация не обращалась за кредитными каникулами.

Мы вообще не берем кредитов.

Мероприятия

26 июня — 2 июля 2023 года — 9-я международная конференция «Решения 1С для корпоративных клиентов» | 1C:Лекторий: 15 июня 2023 года (четверг, начало в 12:00) — Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» (ред. 3.0) 1C:Лекторий: 22 июня 2023 года (четверг, начало в 12:00) — Поддержка новых форматов электронных документов в «1С:ERP», «1С:КА», «1С:УТ» |

Амортизационный фонд Определение, виды и пример

Что такое Амортизационный фонд?

Фонд погашения — это фонд, содержащий деньги, отложенные или сохраненные для погашения долга или облигации. Компания, которая выпускает долговые обязательства, должна будет погасить этот долг в будущем, а фонд погашения помогает смягчить трудности, связанные с большими расходами доходов. Фонд погашения создается, чтобы компания могла внести вклад в фонд в годы, предшествующие сроку погашения облигации.

Компания, которая выпускает долговые обязательства, должна будет погасить этот долг в будущем, а фонд погашения помогает смягчить трудности, связанные с большими расходами доходов. Фонд погашения создается, чтобы компания могла внести вклад в фонд в годы, предшествующие сроку погашения облигации.

Ключевые выводы

- Амортизационный фонд — это счет, содержащий деньги, отложенные для погашения долга или облигации.

- Фонды погашения могут помочь погасить долг при наступлении срока погашения или помочь выкупить облигации на открытом рынке.

- Отзывные облигации с фондами погашения могут быть отозваны досрочно, что приведет к удалению будущих процентных платежей от инвестора.

- Досрочное погашение долга через фонд погашения сэкономит компании процентные расходы и предотвратит финансовые трудности в будущем.

Фонд погашения

Понимание фонда погашения

Фонд погашения помогает компаниям, которые разместили долг в форме облигаций, постепенно экономить деньги и избегать крупного единовременного платежа при наступлении срока погашения. Некоторые облигации выпускаются с приложением функции фонда погашения.

Некоторые облигации выпускаются с приложением функции фонда погашения.

В проспекте облигации такого типа будут указаны даты, когда эмитент имеет возможность досрочно выкупить облигацию с использованием фонда погашения. Хотя фонд погашения помогает компаниям убедиться, что у них достаточно средств, выделенных для погашения долга, в некоторых случаях они также могут использовать средства для выкупа привилегированных акций или находящихся в обращении облигаций.

Преимущества фонда погашения

Снижение риска дефолта

Фонд погашения добавляет элемент безопасности к выпуску корпоративных облигаций для инвесторов. Поскольку средства будут выделены для погашения облигаций при наступлении срока погашения, вероятность дефолта по деньгам, причитающимся к погашению, будет меньше.

Другими словами, сумма, причитающаяся к погашению, значительно меньше, если создан фонд погашения. В результате фонд погашения помогает инвесторам получить некоторую защиту в случае банкротства или дефолта компании. Фонд погашения также помогает компании развеять опасения по поводу риска дефолта и, как следствие, привлечь больше инвесторов для выпуска своих облигаций.

Фонд погашения также помогает компании развеять опасения по поводу риска дефолта и, как следствие, привлечь больше инвесторов для выпуска своих облигаций.

Повышение кредитоспособности

Поскольку фонд погашения добавляет элемент безопасности и снижает риск дефолта, процентные ставки по облигациям обычно ниже. В результате компания обычно считается кредитоспособной, что может привести к положительным кредитным рейтингам ее долга. Хорошие кредитные рейтинги повышают спрос на облигации компании со стороны инвесторов, что особенно полезно, если компании необходимо в будущем выпустить дополнительный долг или облигации.

Улучшение денежного потока и прибыльности

Более низкие затраты на обслуживание долга благодаря более низким процентным ставкам могут улучшить денежный поток и прибыльность в течение многих лет. Если компания работает хорошо, инвесторы с большей вероятностью будут вкладывать средства в свои облигации, что приведет к увеличению спроса и вероятности того, что компания может привлечь дополнительный капитал в случае необходимости.

Отзывные облигации

Если выпущенные облигации подлежат досрочному погашению, это означает, что компания может досрочно погасить или погасить часть облигаций, используя фонд погашения, когда это будет финансово целесообразно. В облигации встроен опцион на покупку, дающий эмитенту право «выкупить» или выкупить облигации.

В проспекте выпуска облигаций может содержаться подробная информация о возможности отзыва, включая сроки отзыва облигаций, конкретные уровни цен, а также количество отзывных облигаций. Как правило, только часть выпущенных облигаций является отзывной, и отзывные облигации выбираются случайным образом с использованием их серийных номеров.

Опционы на отзыв обычно запрашиваются по сумме, немного превышающей номинальную стоимость, а те, которые были отозваны ранее, имеют более высокую стоимость отзыва. Например, облигация, подлежащая досрочному погашению по цене 102, приносит инвестору 1020 долларов за каждую 1000 долларов номинальной стоимости, однако в оговорках может быть указано, что цена снижается до 101 через год.

Если процентные ставки снижаются после выпуска облигации, компания может выпустить новый долг по более низкой процентной ставке, чем облигация с правом отзыва. Компания использует выручку от второго выпуска для погашения отзывных облигаций, используя функцию отзыва. В результате компания рефинансировала свой долг, погасив высокодоходные облигации с правом отзыва вновь выпущенным долгом по более низкой процентной ставке.

Кроме того, если процентные ставки снизятся, что приведет к повышению цен на облигации, номинальная стоимость облигаций будет ниже текущих рыночных цен. В этом случае облигации могут быть отозваны компанией, которая выкупает облигации у инвесторов по номинальной стоимости. Инвесторы потеряют часть своих процентных платежей, что приведет к уменьшению долгосрочного дохода.

Другие виды амортизационных фондов

Амортизационные фонды могут быть использованы для выкупа привилегированных акций. По привилегированным акциям обычно выплачиваются более привлекательные дивиденды, чем по обыкновенным акциям. Компания может отложить денежные депозиты, чтобы использовать их в качестве фонда погашения для погашения привилегированных акций. В некоторых случаях к акциям может быть прикреплен опцион колл, что означает, что компания имеет право выкупить акции по заранее установленной цене.

Компания может отложить денежные депозиты, чтобы использовать их в качестве фонда погашения для погашения привилегированных акций. В некоторых случаях к акциям может быть прикреплен опцион колл, что означает, что компания имеет право выкупить акции по заранее установленной цене.

Бухгалтерский учет фондов погашения

Амортизационный фонд обычно указан как долгосрочный актив или долгосрочный актив на балансе компании и часто включается в список долгосрочных инвестиций или других инвестиций.

Капиталоемкие компании обычно выпускают долгосрочные облигации для финансирования покупки новых машин и оборудования. Нефтегазовые компании являются капиталоемкими, поскольку им требуется значительный объем капитала или денег для финансирования долгосрочных операций, таких как нефтяные вышки и буровое оборудование.

Пример фонда погашения

Скажем, например, что ExxonMobil Corp. (XOM) выпустила долгосрочные долговые обязательства в виде облигаций на сумму 20 миллиардов долларов. Процентные платежи должны были выплачиваться держателям облигаций раз в полгода. Компания учредила фонд погашения, в который ежегодно должны вноситься 4 миллиарда долларов, которые будут использоваться для погашения долга. К третьему году ExxonMobil выплатила 12 миллиардов долларов из 20 миллиардов долларов долгосрочного долга.

Процентные платежи должны были выплачиваться держателям облигаций раз в полгода. Компания учредила фонд погашения, в который ежегодно должны вноситься 4 миллиарда долларов, которые будут использоваться для погашения долга. К третьему году ExxonMobil выплатила 12 миллиардов долларов из 20 миллиардов долларов долгосрочного долга.

Компания могла бы отказаться от создания фонда погашения, но ей пришлось бы выплатить 20 миллиардов долларов из прибыли, денежных средств или нераспределенной прибыли в течение пятого года, чтобы погасить долг. Компания также должна была бы выплатить пятилетние процентные платежи по всему долгу. Если бы экономические условия ухудшились или цена на нефть рухнула, у Exxon могла возникнуть нехватка денежных средств из-за снижения доходов и неспособности погасить долг.

Досрочное погашение долга через фонд погашения экономит процентные расходы компании и предотвращает финансовые затруднения компании в долгосрочной перспективе в случае ухудшения экономических или финансовых условий.

Кроме того, фонд погашения дает ExxonMobil возможность занимать больше денег, если это необходимо. В нашем примере выше, скажем, к третьему году компании нужно было выпустить еще одну облигацию для дополнительного капитала. Поскольку осталось только 8 миллиардов долларов из 20 миллиардов долларов первоначального долга, она, вероятно, сможет занять больше капитала, поскольку у компании такой солидный опыт досрочного погашения долга.

Является ли фонд погашения текущим активом?

Амортизационный фонд не является оборотным активом. Он указан как актив в балансовом отчете, но не используется в качестве источника оборотного капитала, поэтому не может считаться текущим активом. Текущий актив – это любой актив, который может быть преобразован в денежные средства в течение года.

В чем разница между фондом погашения и резервным фондом?

Фонд погашения используется для очень конкретной цели: для погашения долга или облигации. Чрезвычайный фонд — это общий резервный фонд, который можно использовать для различных чрезвычайных ситуаций, которые могут возникнуть. Несмотря на то, что чрезвычайный фонд используется для определенной цели, в чрезвычайных ситуациях, он выполняет иную функцию, чем фонд погашения.

Несмотря на то, что чрезвычайный фонд используется для определенной цели, в чрезвычайных ситуациях, он выполняет иную функцию, чем фонд погашения.

Каковы недостатки фонда погашения?

Недостатком фонда погашения является то, что он ограничивает доступность наличных денег для бизнеса. Эти ограниченные денежные средства уменьшают способность инвестировать и, следовательно, получать прибыль. Можно утверждать, что это не обязательно является недостатком, поскольку деньги в фонде погашения используются для погашения долга, который был привлечен для удовлетворения потребностей бизнеса, поэтому фонд погашения — это просто мера для разумного управления финансами.

Итог

Амортизационные фонды — это метод погашения долга корпорациями. Откладывание денег для погашения долгов является разумным финансовым решением для компаний, чтобы управлять своими обязательствами, когда наступает срок погашения долга. Компании, которые этого не делают, могут столкнуться с трудностями в поиске капитала для погашения своих непогашенных долговых обязательств.

Что такое фонд погашения? Значение, типы и способы создания One Up

Амортизационные фонды традиционно используются предприятиями для ежемесячного откладывания денег для погашения долга или облигации. Использование фонда погашения означает, что компании не придется платить столько из своего кармана при наступлении срока погашения долга. Но фонды погашения предназначены не только для бизнеса; люди могут использовать ту же стратегию, чтобы сэкономить на нерегулярных расходах или крупных покупках, чтобы избежать использования кредитной карты или снятия денег со своего сберегательного счета на случай чрезвычайных ситуаций.

Что такое фонд погашения?

Амортизационный фонд — это сберегательный счет, предназначенный для определенных расходов, о которых вы знаете. Он отличается от обычного или аварийного сберегательного счета, который существует, чтобы помочь оплатить непредвиденные расходы, такие как новый водонагреватель, если ваш текущий сломается. С фондом погашения вы определяете сумму, которая вам понадобится для запланированных расходов, и откладываете определенную сумму каждый месяц специально для этих расходов.

Реальный пример фонда погашения

Допустим, вы хотите взять отпуск в году, который будет стоить около 1200 долларов. Вместо того, чтобы снимать деньги из резервного фонда или использовать кредитную карту для оплаты поездки, вы можете создать фонд погашения. Каждый месяц вы будете добавлять 100 долларов в фонд погашения. В конце года у вас будет 1200 долларов, сэкономленных на оплату отпуска, а это значит, что это практически не повлияет на ваш бюджет.

Типы счетов фонда погашения

Если вы считаете, что фонд погашения кажется хорошей стратегией, вы должны решить, какой тип счета открыть. Ниже приведены некоторые примеры сберегательных счетов, которые можно использовать в качестве фондов погашения.

Текущий счет

Бесплатный текущий счет может быть хорошим вариантом для фонда погашения. С текущим счетом вы можете получить доступ к своим средствам, когда это необходимо. Если у вас есть только одна крупная покупка, на которую нужно сэкономить, вы можете использовать дополнительный расчетный счет, чтобы спрятать деньги, специально предназначенные для этой покупки. Ищите текущие счета с более высокими процентными ставками, чтобы получить еще больше за свои деньги.

Ищите текущие счета с более высокими процентными ставками, чтобы получить еще больше за свои деньги.

Традиционный сберегательный счет

Вы также можете использовать обычный сберегательный счет для своего фонда погашения. Вы можете открыть новый сберегательный счет в существующем банке или кредитном союзе, что упрощает перевод средств по мере необходимости. Однако традиционные сберегательные счета не всегда имеют хорошие процентные ставки, поэтому, если вы хотите вернуть свои сбережения, это может быть не лучший вариант.

Высокодоходный сберегательный счет (HYSA)

Высокодоходный сберегательный счет имеет более высокий годовой процентный доход (APR), чем обычный, что означает, что вы будете получать больше процентов. Создание HYSA в качестве фонда погашения может помочь вам получить большую отдачу от ваших сбережений, что может помочь вам быстрее достичь своей цели. Вы часто можете найти лучший HYSA в онлайн-банке, предлагающем более высокий APY из-за меньших накладных расходов, чем в обычном банке.

Найдите лучший сберегательный счет

Преимущества и недостатки фондов погашения

Как и любой счет, фонды погашения имеют явные преимущества и недостатки. Основные преимущества фонда погашения включают следующее:

- Планирование нерегулярных расходов. Вы можете использовать фонд погашения, чтобы сэкономить на нерегулярных расходах, таких как страховые взносы или ремонт автомобиля.

- Экономия на крупных покупках с течением времени. Амортизационный фонд позволяет распределить крупную покупку по времени, откладывая понемногу.

- Отказ от использования кредитной карты или взятия кредита. Без фонда погашения вам, возможно, придется использовать кредитную карту для оплаты крупных расходов, в результате чего вы влезете в долги.

- Проценты на ваши сбережения. Сохранение денег на традиционном или высокодоходном сберегательном счете может принести вам прибыль.

- Избегайте импульсивных покупок. Потери средств могут помочь вам иначе относиться к покупкам: если вы планируете и откладываете большие расходы, вы с меньшей вероятностью поддадитесь искушению и купите ненужные вам вещи.

Однако, с другой стороны, фонды погашения имеют и некоторые недостатки, включая следующие:

- Медленный прогресс. На то, чтобы накопить на большие расходы, может уйти много времени, и вы можете разочароваться, если на достижение цели сбережений уйдет много времени.

- Проблемы с бюджетом. Если у вас недостаточно свободных денег для вашего фонда погашения, вы можете слишком сильно распределить свой бюджет, чтобы достичь своей цели, и в конечном итоге столкнуться с финансовыми проблемами.

- Может быть ошеломляющим. Если у вас много средств для погашения, вы можете быстро устать, пытаясь за всем уследить.

Как фонды погашения можно использовать в качестве инструмента для составления бюджета

В то время как некоторые расходы возникают из ниоткуда, другие являются ожидаемыми, что упрощает их бюджетирование. Амортизационный фонд можно использовать в качестве инструмента составления бюджета, чтобы помочь вам сэкономить на конкретных будущих расходах, которые, как вы знаете, грядут. Используя фонд погашения, вы можете постепенно откладывать расходы с течением времени, вместо того, чтобы использовать кредитную карту или деньги из вашего резервного фонда, когда вам нужно оплатить эти расходы.

Используя фонд погашения, вы можете постепенно откладывать расходы с течением времени, вместо того, чтобы использовать кредитную карту или деньги из вашего резервного фонда, когда вам нужно оплатить эти расходы.

Вы также можете использовать приложения для составления бюджета, такие как Monarch Money или Quicken, чтобы следить за своими ежемесячными расходами, включая ваш фонд погашения.

Как создать фонд погашения

Фонд погашения довольно просто создать, если вы решили пойти по этому пути. Просто выполните следующие действия, чтобы начать.

Шаг 1: Решите, на что вы будете копить.

Первый шаг — определить, почему вы экономите. Хотите купить новый холодильник взамен старого? Планируете поездку на пляж с семьей через несколько месяцев? Вы присматриваетесь к новой машине, но не хотите брать большой автокредит? Для покрытия всех этих расходов можно использовать фонд погашения.

Шаг 2: Установите денежную цель.

Как только вы узнаете, на что откладываете деньги, вы должны определить, сколько это будет стоить. Если этот новый холодильник, который вам нравится, стоит 1000 долларов, это ваша цель для вашего фонда погашения.

Если этот новый холодильник, который вам нравится, стоит 1000 долларов, это ваша цель для вашего фонда погашения.

Шаг 3: Определите временную шкалу.

Далее вам нужно выяснить, когда вы хотите получить деньги на расходы. Если вы хотите купить холодильник через 5 месяцев, вам нужно ежемесячно откладывать 200 долларов в свой фонд погашения, чтобы достичь цели.

Шаг 4: Выберите, где вы будете экономить деньги.

Теперь у вас есть целевая сумма и дата, пришло время решить, где вы будете хранить деньги. Высокодоходный сберегательный счет, или HYSA, является хорошим вариантом для фонда погашения, поскольку у вас будет доступ к деньгам, когда они вам понадобятся, и вы получите хорошую отдачу от своих сбережений.

Шаг 5. Переработайте свой бюджет.

Следующим шагом будет работа над вашим бюджетом, чтобы убедиться, что вы можете внести взносы в свой фонд погашения. Важно быть реалистом — в примере с холодильником вам может потребоваться увеличить сроки или подумать о более дешевом холодильнике, если у вас нет 200 долларов в месяц, чтобы откладывать. Тем не менее, вы также можете использовать это как возможность тщательно проанализировать свой бюджет и посмотреть, есть ли какие-либо расходы, которые вы можете отложить, пока копите на новый холодильник.

Тем не менее, вы также можете использовать это как возможность тщательно проанализировать свой бюджет и посмотреть, есть ли какие-либо расходы, которые вы можете отложить, пока копите на новый холодильник.

Чтобы упростить составление бюджета, рассмотрите возможность использования такого инструмента, как Quicken, чтобы отслеживать свои расходы и видеть, где вы можете сократить, чтобы высвободить дополнительные средства для взносов в фонд погашения. Это может помочь вам расставить приоритеты в своих расходах и убедиться, что вы продвигаетесь к своим целям сбережений, будь то новый холодильник или любая другая финансовая веха.

Сколько у меня должно быть средств на погашение?

Идеального количества фондов погашения не существует; это будет зависеть от вашего бюджета и целей экономии. Однако возможно наличие слишком большого количества средств для погашения, что может усложнить ваш бюджет и затруднить достижение ваших целей. Если вы откладываете на несколько разных расходов, стоит уточнить в своем финансовом учреждении, предлагают ли они сберегательные счета с индивидуальными сегментами. Таким образом, у вас есть только одна учетная запись для отслеживания, но вы по-прежнему используете стратегию фонда погашения, чтобы сэкономить на конкретных будущих расходах.

Таким образом, у вас есть только одна учетная запись для отслеживания, но вы по-прежнему используете стратегию фонда погашения, чтобы сэкономить на конкретных будущих расходах.

Амортизационный фонд и сберегательный счет

Амортизационный фонд — это тип сберегательного счета, но с ним обращаются иначе, чем с традиционным. На обычных сберегательных счетах вы добавляете деньги каждую неделю или месяц, и они растут до тех пор, пока вам не понадобится их потратить. Фонд погашения — это то же самое, но с одним важным отличием: вы определяете, на что вы откладываете, сколько вам нужно откладывать и сколько вы будете регулярно откладывать. Достигнув своей цели, вы можете использовать деньги из фонда погашения для покупки определенного предмета, на который вы копили.

Амортизационный фонд в сравнении с резервным фондом

Чрезвычайный фонд — это еще один тип сберегательного счета, но он предназначен для того, чтобы помочь вам оплатить непредвиденные расходы. Эксперты рекомендуют откладывать расходы на период от 3 до 6 месяцев в резервный фонд. Вы можете использовать средства с этого счета, когда сталкиваетесь с внезапным медицинским счетом, дорогостоящим ремонтом дома или автомобиля или безработицей. Наличие фонда погашения запланированных расходов означает, что у вас не возникнет соблазна воспользоваться резервным фондом, чтобы помочь оплатить расходы, которые, как вы знаете, ожидаются, что может быть более полезным в долгосрочной перспективе для ваших финансов.

Вы можете использовать средства с этого счета, когда сталкиваетесь с внезапным медицинским счетом, дорогостоящим ремонтом дома или автомобиля или безработицей. Наличие фонда погашения запланированных расходов означает, что у вас не возникнет соблазна воспользоваться резервным фондом, чтобы помочь оплатить расходы, которые, как вы знаете, ожидаются, что может быть более полезным в долгосрочной перспективе для ваших финансов.

Подходят ли вам фонды погашения?

Амортизационный фонд — хорошая идея, если у вас есть будущие расходы и вам нужно найти деньги для их оплаты. Вместо того, чтобы копаться в своем резервном фонде для покупки нового дивана или поездки на выходные, вы можете сэкономить деньги с течением времени, используя фонд погашения. С фондом погашения практически нет риска, поскольку вы просто используете сберегательные счета для стратегического планирования предстоящих расходов.

Где хранить вложенные средства

Лучшим местом для хранения вложенных средств часто является высокодоходный сберегательный счет. HYSA позволяет вносить и снимать деньги, как и обычный сберегательный счет, но предлагает более высокую процентную ставку. Это означает, что вы можете заработать больше денег на своих сбережениях с помощью HYSA, чем на традиционном сберегательном счете.

HYSA позволяет вносить и снимать деньги, как и обычный сберегательный счет, но предлагает более высокую процентную ставку. Это означает, что вы можете заработать больше денег на своих сбережениях с помощью HYSA, чем на традиционном сберегательном счете.

Конечно, вы также можете использовать традиционный сберегательный или текущий счет в качестве фонда погашения. В качестве альтернативы вы можете перечислить деньги на свой существующий сберегательный счет, чтобы знать, сколько средств предназначено для конкретных расходов.

Часто задаваемые вопросы (FAQ)

Амортизационный фонд — это отличный способ сэкономить деньги с течением времени при известных расходах. Если у вас все еще есть вопросы о погашении фондов и о том, как они работают, следующие часто задаваемые вопросы помогут вам лучше понять их.

Можно ли вывести средства на погашение?

Большинство людей хранят средства на текущих или сберегательных счетах, что делает их доступными в любое время.