Амортизационный фонд как важнейший источник формирования финансовых ресурсов. Амортизационная политика государства

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО

«БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ»

Кафедра

финансов и финансового менеджмента

КУРСОВАЯ

РАБОТА

по дисциплине: Теория финансов

Студент

подпись)

МИНСК

2010

РЕФЕРАТ

Курсовая

работа: 22 с., 1 схема., 4 табл., 12 источников

ОСНОВНЫЕ

СРЕДСТВА, ИЗНОС, АМОРТИЗАЦИЯ, АМОРТИЗАЦИОННЫЕ

ОТЧИСЛЕНИЯ, АМОРТИЗАЦИОННЫЙ ФОНД,

АМОРТИЗАЦИОННАЯ ПОЛИТИКА

Объект

исследования – амортизация как основной

источник финансирования капитальных

вложений в воспроизводство основных

средств и нематериальных активов.

Предмет исследования – основополагающие принципы и методы начисления амортизации, амортизационная политика.

Цель работы – раскрыть сущность амортизационной политики, определить роль и место амортизационного фонда в обновлении основного капитала предприятия.

Методы исследования: сравнительного анализа, научной компиляции и другие.

Исследования и разработки: изучены сущность амортизации, амортизационных отчислений, проанализирована эффективность действующей амортизационной политики государства

Автор

работы подтверждает, что приведенный

в ней расчетно-аналитический

материал правильно и объективно

отражает состояние исследуемого процесса,

а все заимствованные из литературных

и других источников теоретические,

методологические и методические положения

и концепции сопровождаются ссылками

на их авторов.

СОДЕРЖАНИЕ

Введение………………………………………………………… ..…4

..…4

1 Амортизационные отчисления, сущность и роль в воспроизводстве основного капитала предприятий ………………………………………………………………5

1.1 Сущность амортизации и амортизационных отчислений……………….……5

1.2 Понятие амортизационного фонда и его роль в воспроизводстве

основного

капитала предприятий…………………………………………………

2 Существующие способы и методы исчисления амортизации…………………..8

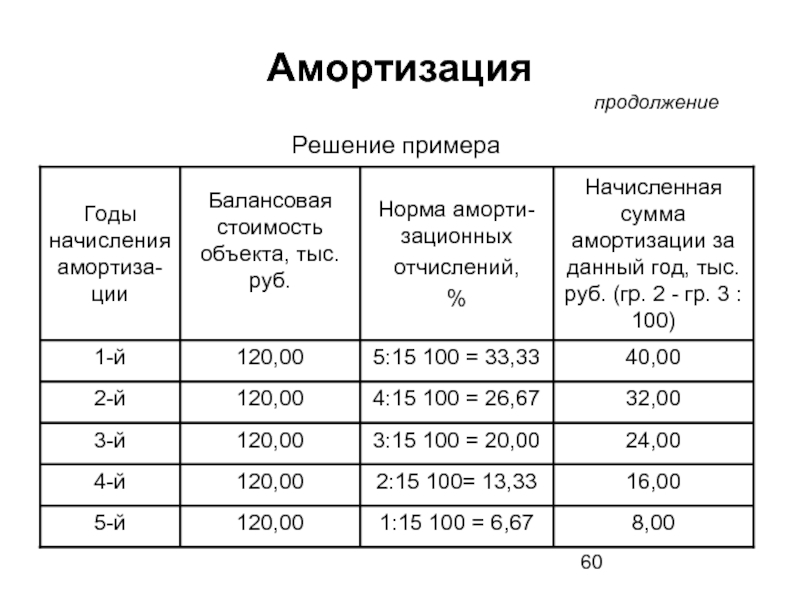

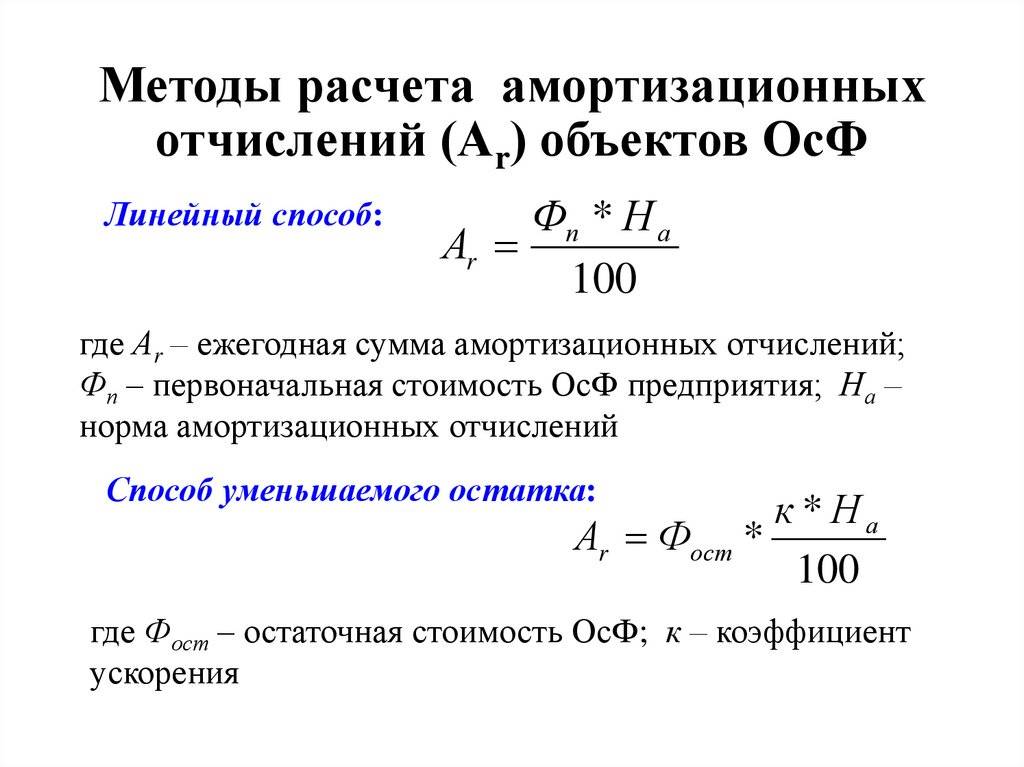

2.1 Линейный метод ……………………………………………………………….10

2.2 Нелинейный

метод……………………………………………………………..

2.2.1 Метод

суммы чисел лет………………………………………

2.2.2 Метод

уменьшаемого остатка…………………………

2.3 Производительный метод…………………………………………………….14

2.4 Зарубежный опыт начисления амортизации…………………………..……..15

3 Амортизационная

политика государства и ее влияние на

амортизационную политику предприятия………………………………………………… 18

18

3.1 Сущность амортизационной политики………………………………………18

3.2 Новая амортизационная политика…………………………………………….20

Заключение……………………………………………………

Список

использованных источников………………………………………………

ВВЕДЕНИЕ

В условиях перехода к рыночной экономике одним из наиболее важных условий успешного развития экономики Республики Беларусь в современных условиях являются внедрение инновационных технологий, которое невозможно без обновления основных средств, модернизации или замены устаревшего оборудования. Основным источником капитальных вложений в большинстве организаций является амортизационный фонд.

Тема

амортизации основных средств и нематериальных

активов и использования амортизационного

фонда заслуживает должного внимания

в сложившихся экономических условиях. Основные средства предприятий Республики

Беларусь самортизированы более чем на

50%, что вызывает необходимость поиска

средств и рациональных способов обновления

материально технической базы отечественных

предприятий.

Основные средства предприятий Республики

Беларусь самортизированы более чем на

50%, что вызывает необходимость поиска

средств и рациональных способов обновления

материально технической базы отечественных

предприятий.

Поэтому тема данной курсовой работы является актуальной и призвана раскрыть сущность амортизационной политики государства и ее влияние на амортизационную политику предприятий.

Немаловажное значение в организации учета и управления предприятием отводится разработке амортизационной политики и выбору методов начисления амортизации для различных видов основных средств и нематериальных активов в соответствии с действующим на территории Республики Беларусь законодательством. Поэтому в данной работе также будут рассмотрены методы и способы начисления амортизации.

Целью

исследования является раскрытие сущности

амортизации основных средств и нематериальных

активов, и сравнительная характеристика

методов начисления амортизации по различным

видам средств.

Для достижения цели поставлены следующие задачи:

- изучить методы начисления амортизации;

- объяснить предпочтительность того или иного метода начисления амортизации для различного вида активов;

- изучить порядок образования и использования амортизационного фонда основных средств и нематериальных активов.

В

процессе выполнения были изучены более

10 источников информации, как отечественные

периодические издания и

Теоретические

сведения о сущности амортизации

и амортизационных отчислений отражены

в таких источниках, как Финансы

предприятия, под ред. Заяц Н.Е., Василевской

Т.И, журнале «Бухгалтерский учет и анализ».

Источником информации об изменениях

в начислении амортизации с 1 мая 2010 года

послужил журнал «Планово-экономический

отдел».

Изученные

материалы были проанализированы и

систематизированы, итогом выполненного

исследования является данная курсовая

работа.

1 Амортизационные отчисления, сущность и роль в воспроизводстве основного капитала предприятий

- Сущность амортизации и амортизационных отчислений

Деятельность любого хозяйствующего субъекта невозможна без основных средств. Под основными средствами в экономической литературе понимаются имеющие материально-вещественную форму активы организаций, используемые в производстве продукции, выполнении работ или оказании услуг либо для целей управления организацией в течение нормативного срока службы или срока полезного использования, продолжительностью свыше двенадцати месяцев.[1]

Перечень

объектов, входящих в состав основных

средств, и нормативные сроки

их службы установлены во Временном

республиканском классификаторе основных

средств, утвержденном Постановлением

Министерства экономики Республики

Беларусь от 21 ноября 2001 г. № 186 “Об

утверждении Временного республиканского

классификарора амортизируемых основных

средств и нормативных сроков

их службы”. [2]

№ 186 “Об

утверждении Временного республиканского

классификарора амортизируемых основных

средств и нормативных сроков

их службы”. [2]

В

процессе эксплуатации основные средства,

сохраняя первоначальную вещественную

форму, постепенно изнашиваются, то есть

теряют свои потребительские и физические

качества и становятся непригодными к

использованию. По мере износа их стоимость

частями включается в издержки производства

и обращения. Различают физический и моральный

износ основных средств. Под физическим

износом понимают постепенную потерю

объектом своих физических и потребительских

качеств. Физически изношенные основные

средства можно восстановить путем ремонтов,

реконструкции и модернизации. Однако

приходит время, когда затраты на ремонт

не окупаются и становятся неэффективными,

так как появляются новые аналоги основных

средств с более высокой производительностью

и меньшими затратами на их приобретение,

обслуживание и эксплуатацию. Это и есть

моральный износ.

Постепенное

изнашивание средств труда

Для

возмещения износа основных средств

их стоимость посредством

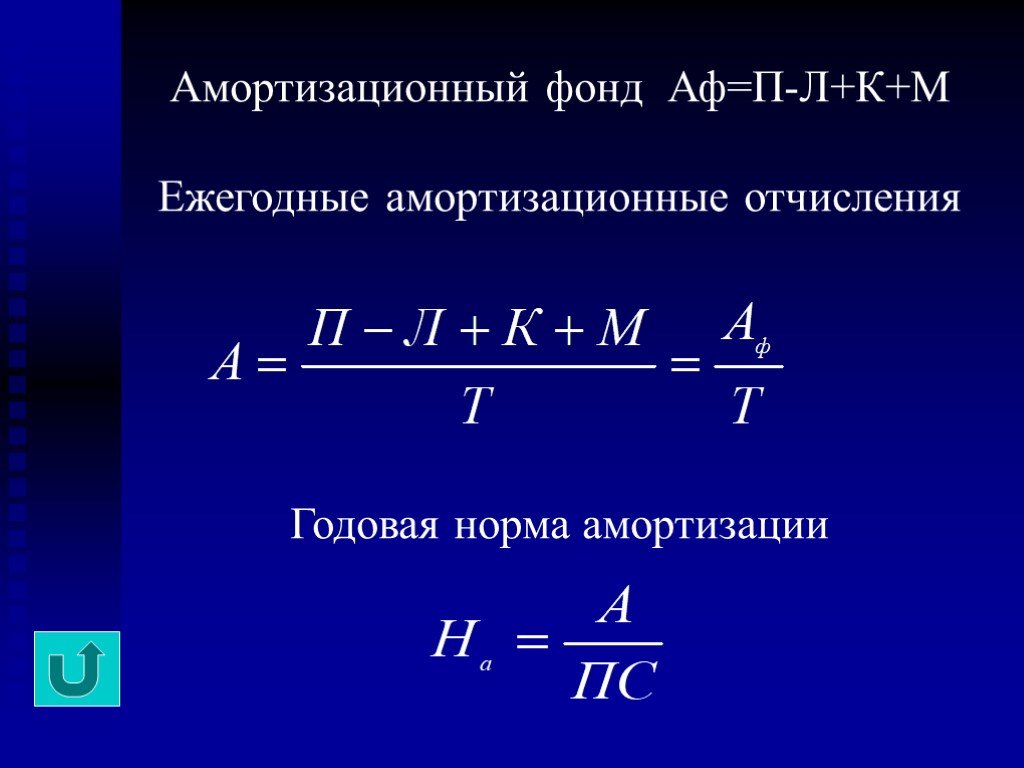

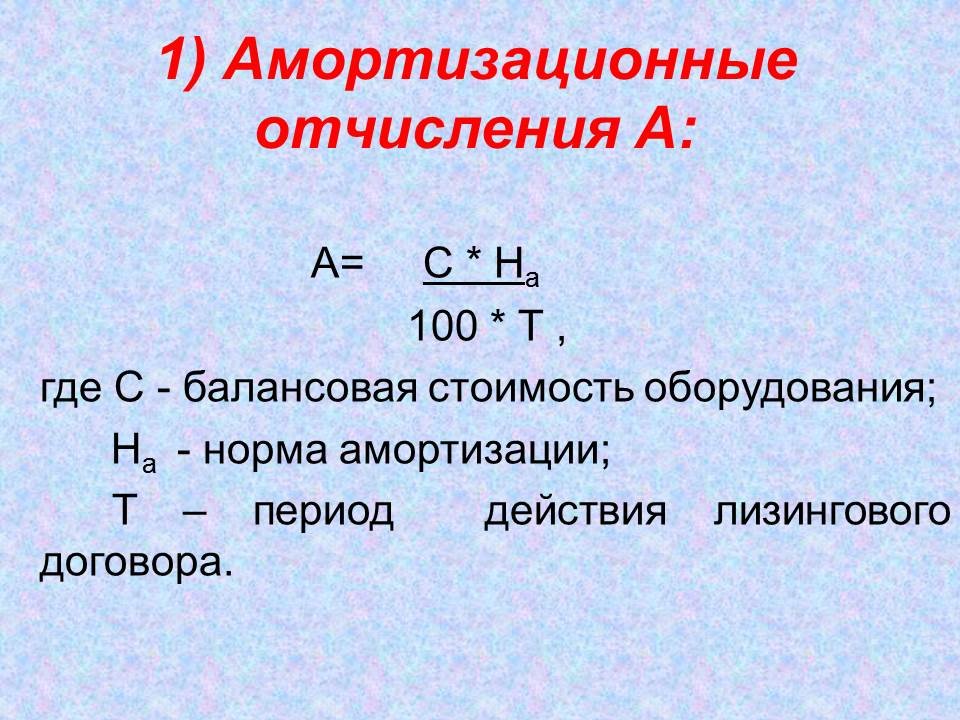

Амортизация, как процесс систематического перенесения стоимости объектов основных средств или их части на на стоимость продукции, товаров, работ, услуг, вырабатываемых с их использованиемв процессе предпринимательской деятельности, включает:

- распеределение рациональным способом стоимости объектов основных средств или их части между отчетными периодами, составляющими в совокупности расчетный (ожидаемый) срок службы этих объектов;

- систематическое

включение амортизационных отчислений

в издержки производства и обращения.

[3,

с. 8]

[3,

с. 8]

[3,

с. 8]

[3,

с. 8]Амортизация основных средств производится в соответствии с Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной Постановлением Министерства экономики, Министерства финансов, Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 года № 37/18/6.

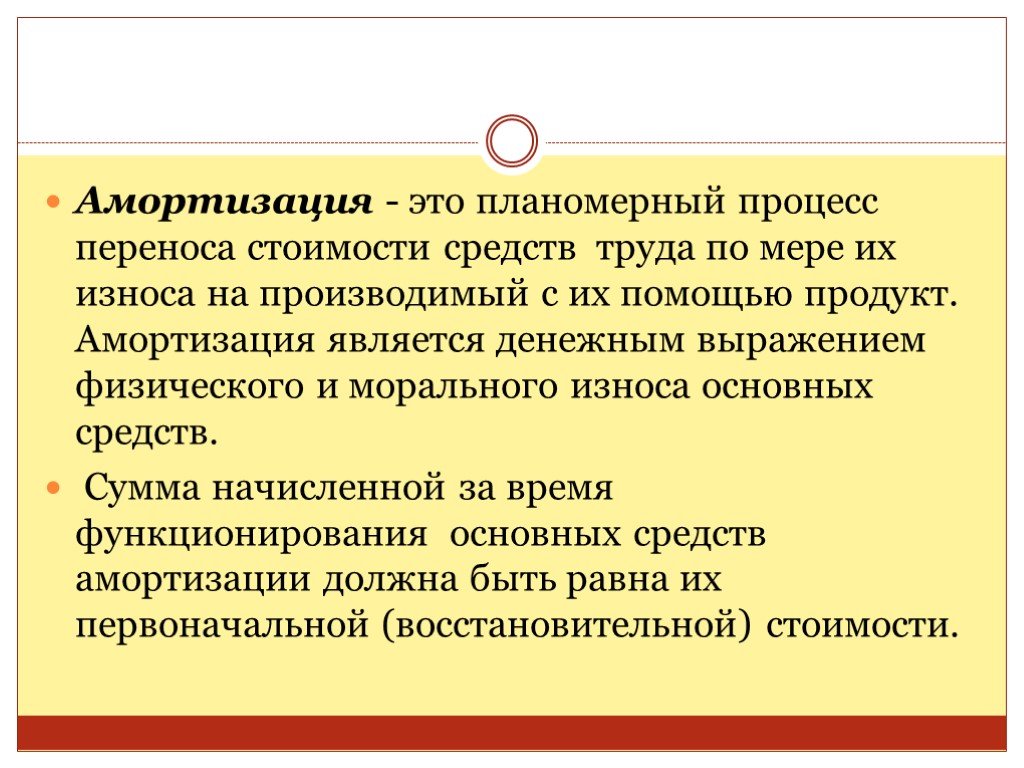

Амортизационные отчисления – это денежное выражение той части объектов основных средств, которая в процессе производства изнашивается физически и морально и постепенно переносит свою стоимость на готовую продукцию. В результате понижается реальная балансовая стоимость объектов основных средств.

Необходимо отметить, что амортизационные отчисления имеют несколько специфических особенностей:

- Амортизация

является целевым источников финансирования

и предназначена для обеспечения воспроизводства

основных производственных фондов и нематериальных

активов. В свою очередь, сама амортизация

берет начало формирования благодаря

их наличию и использованию.

- Амортизационные отчисления как часть себестоимости реализованной продукции формируются независимо от финансовых результатов деятельности предприятия, т.е. этот источник финансирования отличается постоянством и является самым надежным(в отличие, например, от нераспределенной прибыли, которой может и не быть в отчетном периоде).

- Амортизационные отчисления начисляются непрерывно, а формируемый за счет них амортизационный фонд расходуется единократно по мере достаточности его наполнения, т.е. возникает временной разрыв между формированием и расходованием средств амортизационного фонда. В течение этого периода амортизационный фонд относительно свободен и представляет собой дополнительный источник финансирования ресурсов предприятия.

- Амортизация

относится в процессе расчета прибыли

к затратам. Реально же начисленная сумма

амортизационных начислений никуда не

выплачивается и остается в обороте предприятия.

- Средства амортизационного фонда расходуются не только на возмещение износа основных фондов на принципиально новой технической основе.[4]

В свою очередь, сама амортизация

берет начало формирования благодаря

их наличию и использованию.

В свою очередь, сама амортизация

берет начало формирования благодаря

их наличию и использованию.

По

экономической природе

1.2.

Понятие амортизационного

фонда и его

роль в воспроизводстве

основного капитала

предприятий

Использование средств амортизационного фонда предприятия на примерах

Содержание статьи:- Значение амортизационного фонда

- Особенности амортизации средств на предприятии

- Преимущества амортизационного фонда

Добавлено в закладки: 0

Что такое амортизационный фонд – это денежные средства, расходующиеся на воспроизведение главных фондов.

Данное воспроизведение при этом может быть как расширенным, так и простым.

Амортизационный фонд в то же время, служит для обслуживания главных фондов – из него ведется возмещение их износа, а также за его счет производится их расширенное воспроизводство.

Значение амортизационного фонда

Рассмотрим, более детально, что значит амортизационный фонд. Амортизационный фонд — денежные средства,которые предназначаются для расширенного и простого воспроизводства основных фондов; амортизационный фонд имеет экономическую двойственную природу, то есть обслуживает одновременно процесс расширенного воспроизводства и процесс возмещения износа основных фондов. Двойственность амортизационного фонда, который создается при помощи периодических амортизационных отчислений в согласии с установленными нормами амортизации, обуславливается особенностями амортизации как экономической категории. Начисленная амортизация имеет непрерывный и постоянный характер, а расходуется на возмещение износа основных фондов в процессе их воспроизводства только по истечении нормативных сроков службы. Амортизационный фонд до этого времени относительно свободен и может применяться как дополнительный источник расширения и накопления фондов. Применение амортизационного фонда для накопления возможно при помощи смещения во времени процесса перенесения стоимости на продукт и ее применению для замены в натуре.

Амортизационный фонд до этого времени относительно свободен и может применяться как дополнительный источник расширения и накопления фондов. Применение амортизационного фонда для накопления возможно при помощи смещения во времени процесса перенесения стоимости на продукт и ее применению для замены в натуре.

Особенности амортизации средств на предприятии

Амортизация является целевым источником финансирования воспроизводства производственных основных фондов, в этом особенность амортизации и ее отличие от денежных накоплений, имеющих многоцелевой характер и связаны не так жестко с кругооборотом основных фондов. Амортизационные отчисления по возможности должны отображать размер переносимой на готовый продукт части стоимости производственных основных фондов, учитывая наиболее полное их использование, создавать предпосылки для того, чтобы поддержать постоянный высокий технический уровень производства.

В большей части развитых стран мира применяется равномерный (линейный) метод начисления амортизации в течение всего срока службы основных фондов. В ряде стран вместе с тем допускают и поощряют ускоренную амортизацию, так как под воздействием научно-технического прогресса ускоряют темпы морального износа фондов в различных отраслях, при этом наиболее быстро данный процесс проходит в сферах, которые приносят монополиям самые большие прибыли: военные, авиакосмические, радиоэлектронные, химические и другие отрасли, определяющие экономический рост. Стремление монополий и фирм применять амортизационный фонд, как дополнительный источник накопления определило следующие главные тенденции. Прежде всего наблюдаем тенденцию уменьшения сроков амортизации. Эти сроки устанавливают в законодательном порядке. К примеру, в обрабатывающей промышленности США средний срок финансирования оборудования уменьшился с 19 лет в 1962 г. до 10—11 лет в 1989 г., а иногда промышленности: в авиаракетной — с 15 до 6—7 лет соответственно, в цветной металлургии — с 23 до 11 лет, в судостроении — с 24 до 9—10 лет.

В ряде стран вместе с тем допускают и поощряют ускоренную амортизацию, так как под воздействием научно-технического прогресса ускоряют темпы морального износа фондов в различных отраслях, при этом наиболее быстро данный процесс проходит в сферах, которые приносят монополиям самые большие прибыли: военные, авиакосмические, радиоэлектронные, химические и другие отрасли, определяющие экономический рост. Стремление монополий и фирм применять амортизационный фонд, как дополнительный источник накопления определило следующие главные тенденции. Прежде всего наблюдаем тенденцию уменьшения сроков амортизации. Эти сроки устанавливают в законодательном порядке. К примеру, в обрабатывающей промышленности США средний срок финансирования оборудования уменьшился с 19 лет в 1962 г. до 10—11 лет в 1989 г., а иногда промышленности: в авиаракетной — с 15 до 6—7 лет соответственно, в цветной металлургии — с 23 до 11 лет, в судостроении — с 24 до 9—10 лет.

Одновременно наблюдают увеличение относительных и абсолютных размеров выделенных на амортизацию сумм. В современных условиях амортизационная политика стала важным средством стимулирования инвестиций, о чем свидетельствует увеличение в общей сумме капитальных вложений доли амортизационных отчислений Эта доля за аналогичный период увеличилась в США с 36,3 до 60,6 %, во Франции — с 64,2 до 73,3 %, в Германии — с 44,5 до 73,2 %.

В современных условиях амортизационная политика стала важным средством стимулирования инвестиций, о чем свидетельствует увеличение в общей сумме капитальных вложений доли амортизационных отчислений Эта доля за аналогичный период увеличилась в США с 36,3 до 60,6 %, во Франции — с 64,2 до 73,3 %, в Германии — с 44,5 до 73,2 %.

Важная тенденция в системе амортизационных отчислений ведущих стран мира — усовершенствование методов начисления амортизации для ускорения развития отдельных сфер, регионов, отраслей рациональной экономики и стимулирование научно-технического прогресса. В развитых странах мира используют способы ускоренной амортизации, которые дают возможность в первую половину нормативного срока службы списывать больше 50 % стоимости основного капитала. Также устанавливаются более короткие в сравнении со средними сроки амортизации. Так, американская администрация для ускорения инвестиций в основной капитал ввела гибкую систему амортизации. Были установлены сроки амортизации:

для сооружений и зданий 10 лет ,

для всех типов производственного оборудования 5 лет,

для транспортных средств 3 года.

Ускоренная амортизация дает монополиям и фирмам возможность в амортизационный фонд отчислять не только часть стоимости основного капитала, который изношен в процессе оказания услуг и производства товаров, но и часть прибыли.

Преимущества амортизационного фонда

Это дает им добавочное преимущество, так как средства, которые отчисляются в амортизационный фонд, не облагают налогами.

Важная проблема для нашего государства — соответствие норм амортизации требованиям рационального кругооборота основных фондов. Сложившиеся нормы в основном ориентируются на сложившиеся балансы оборудования, в которых предусматривают недостаточное приобретение средств труда для замены материально и физически изношенных фондов.

Амортизационная политика является важной частью финансовой политики, замена устаревшего оборудования способствует развитию технического прогресса. Сегодня проходит процесс изменения норм амортизации по многим типам основных фондов и важно, чтобы новые нормы амортизации были методической основой планирования замены морально и физически устаревших агрегатов и машин, возраст которых больше нормативных норм службы. При этом могут быть укрупненные и детальные расчеты и нормативы амортизационных отчислений.

При этом могут быть укрупненные и детальные расчеты и нормативы амортизационных отчислений.

Амортизационная политика должна на нынешнем этапе быть направлена на уменьшение удельных затрат на капитальный ремонт и ограничение числа ремонтируемых объектов, а также на замену морально и физически устаревшего оборудования. Амортизация сильнее, чем другие финансовые рычаги способна оказывать влияние на увеличение доли и объемов капитальных вложений, которые направляются на реконструкцию и техническое перевооружение основных фондов. Это возможно для разработки обоснованных экономически норм амортизации, координации и согласовании объемов технического перевооружения и реконструкции с размерами реновационного фонда, усилении рыночных элементов системы, применения амортизации, уменьшении части амортизационного фонда, который направляется на капитальный ремонт.

Мы постарались дать наиболее полное определение и понятие термина амортизационный фонд, раскрыть его особенности. Оставляйте свои комментарии или дополнения к материалу.

Оставляйте свои комментарии или дополнения к материалу.

«+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_704383’]={‘i’:__lxGc__.b++};»+»ipt>»+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_704383’]={‘i’:__lxGc__.b++};»+»ipt>

«+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_704383’]={‘i’:__lxGc__.b++};»+»ipt>»+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_704383’]={‘i’:__lxGc__.b++};»+»ipt>

«+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_699400’]={‘i’:__lxGc__.b++};»+»ipt>»+»ipt>((__lxGc__=window.__lxGc__||{‘s’:{},’b’:0})[‘s’][‘_224026’]=__lxGc__[‘s’][‘_224026’]||{‘b’:{}})[‘b’][‘_699400’]={‘i’:__lxGc__.b++};»+»ipt>

Как рассчитать капитальные затраты Расходы на амортизацию

Со временем стоимость основных активов компании снижается. Это нормальное явление, вызванное износом, устареванием и другими факторами. Это снижение стоимости актива должно быть учтено в отчете о прибылях и убытках и балансе компании, чтобы отразить потерю стоимости с течением времени как расход и как уменьшение фактической стоимости актива.

Это нормальное явление, вызванное износом, устареванием и другими факторами. Это снижение стоимости актива должно быть учтено в отчете о прибылях и убытках и балансе компании, чтобы отразить потерю стоимости с течением времени как расход и как уменьшение фактической стоимости актива.

Чтобы рассчитать эти расходы на амортизацию капитальных затрат, бухгалтерия компании должна использовать покупную цену актива, срок его полезного использования и его остаточную стоимость. Вот как.

Во-первых, какой метод амортизации следует использовать?

Существует множество методов, которые бухгалтер может использовать для расчета расходов на амортизацию актива. Выбранный метод будет зависеть от актива, последствий для отчета о прибылях и убытках и внутренней политики компании.

В приведенном ниже примере мы упростим задачу и воспользуемся линейным методом амортизации. Этот метод учитывает амортизацию, принимая ту же сумму в качестве расходов каждый год в течение срока полезного использования актива. Этот метод является общим для амортизации активов, которые постепенно и постоянно изнашиваются с течением времени. Например, износ крыши здания, вероятно, изнашивается одинаково на второй год его эксплуатации, как и на шестой или седьмой.

Этот метод является общим для амортизации активов, которые постепенно и постоянно изнашиваются с течением времени. Например, износ крыши здания, вероятно, изнашивается одинаково на второй год его эксплуатации, как и на шестой или седьмой.

Прямолинейный метод достаточно прост, но не всегда является лучшим выбором. Ускоренная амортизация позволяет компании нести большие амортизационные отчисления в первые несколько лет после приобретения актива и меньшие суммы в последующие годы. Этот метод имеет смысл логически в контексте, например, автомобиля. В тот момент, когда автомобиль уезжает с места продажи, он теряет большую часть своей стоимости. Однако по мере старения скорость, с которой он теряет ценность, уменьшается. В этом случае реальная реальность покупки транспортного средства лучше всего представлена графиком ускоренной амортизации. Предварительное начисление большей амортизации также имеет то преимущество, что снижает налоговые обязательства компании, что может быть важным фактором в подходе руководства к амортизационной политике.

Двумя наиболее распространенными методами ускоренной амортизации являются метод двойного снижения и метод суммы лет. В еще более сложных ситуациях компания может выбрать еще дополнительных методов бухгалтерского учета, таких как метод амортизации по часам работы или метод единицы продукции.

Расчет линейной амортизации

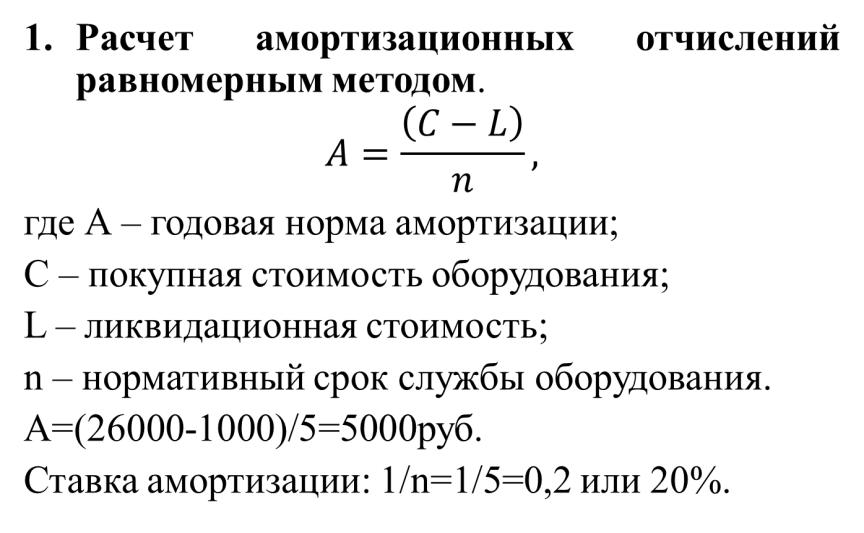

Для этого примера предположим, что фермер покупает трактор за 25 000 долларов, который, как он ожидает, прослужит ему 10 лет. В конце этого 10-летнего периода, по расчетам фермера, он сможет продать трактор на рынке подержанных автомобилей за 8000 долларов.

Используя прямолинейный метод, мы знаем, что каждый год будем создавать постоянные расходы на амортизацию. Мы также знаем, что балансовая стоимость трактора через 10 лет должна равняться 8000 долларов (это его остаточная, или ликвидационная, стоимость).

Чтобы рассчитать, какую сумму ежегодно следует относить на амортизацию, мы сначала вычитаем остаточную стоимость в размере 8000 долларов США из первоначальной покупной цены в размере 25000 долларов США. Этот результат, 17 000 долларов, затем делится на количество лет полезного срока службы трактора, в данном случае 10 лет, чтобы получить наши ежегодные расходы на амортизацию трактора. 17 000 долларов, разделенные на 10 лет, составляют 1 700 долларов в год.

Этот результат, 17 000 долларов, затем делится на количество лет полезного срока службы трактора, в данном случае 10 лет, чтобы получить наши ежегодные расходы на амортизацию трактора. 17 000 долларов, разделенные на 10 лет, составляют 1 700 долларов в год.

| Время | Расходы на амортизацию | Накопленная амортизация | Балансовая стоимость |

|---|---|---|---|

Покупка | 1700 долларов США | $0 | 25 000 долларов США |

Год 1 | 1700 долларов США | 1700 долларов США | 23 300 долларов США |

Год 2 | 1700 долларов США | 3400 долларов США | 21 600 долларов США |

Год 3 | 1700 долларов США | 5 100 долларов США | 19 900 долларов США |

Год 4 | 1700 долларов США | 6 800 долл. | 18 200 долларов США |

Год 5 | 1700 долларов США | 8 500 долларов США | 16 500 долларов США |

Год 6 | 1700 долларов США | 10 200 долларов США | 14 800 долларов США |

Год 7 | 1700 долларов США | 11 900 долларов США | 13 100 долларов США |

Год 8 | 1700 долларов США | 13 600 долларов США | 11 400 долларов США |

Год 9 | 1700 долларов США | 15 300 долларов США | 9 700 долл. |

Год 10 | 1700 долларов США | 17 000 долларов США | 8000 долларов |

США

США США

СШАС точки зрения бухгалтерского учета, каждый год в отчете о прибылях и убытках 1700 долларов будут отображаться как амортизационные расходы. В балансовом отчете ежегодные расходы на амортизацию будут добавляться к счету накопленной амортизации, которая вычитается из покупной цены трактора, чтобы получить его балансовую стоимость или стоимость чистых активов.

Амортизация, движение денежных средств и реальность многих капитальных активов

Амортизация является неденежным расходом. В приведенном выше примере с трактором единственный раз, когда фермер действительно уменьшил свои наличные деньги, был момент, когда он купил трактор. Однако в течение следующих 10 лет трактор провел тысячи часов на ферме и в поле, в любую погоду. Ферме нужен работающий трактор для работы; каждый день трактор заводится и приступает к работе на один день ближе к тому моменту, когда его нужно будет заменить. Когда это время придет, это означает потратить деньги на новый трактор.

Ферме нужен работающий трактор для работы; каждый день трактор заводится и приступает к работе на один день ближе к тому моменту, когда его нужно будет заменить. Когда это время придет, это означает потратить деньги на новый трактор.

Таким образом, несмотря на то, что расходы на амортизацию трактора являются неденежными расходами за все годы его использования на ферме, фактически трактор терял реальную стоимость, которая однажды потребует денежных расходов. То же самое верно и для многих других активов: машины изнашиваются и должны быть заменены, здания время от времени нуждаются в новых крышах, транспортные средства работают не долго.

Расходы на амортизацию — это просто наш способ учета этой реальности с течением времени, уравновешивая тот факт, что приобретение актива сегодня и его замена в будущем обходятся денежными средствами, но мы можем списать эти покупки только с использованием актива с течением времени.

Знание того, как правильно оценить актив, является ключевой частью инвестирования. Если у вас есть вопросы или вы готовы приступить к делу, отправляйтесь в наш Брокерский центр. Мы поможем вам начать ваше инвестиционное путешествие.

Если у вас есть вопросы или вы готовы приступить к делу, отправляйтесь в наш Брокерский центр. Мы поможем вам начать ваше инвестиционное путешествие.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, который был создан на основе накопленного опыта фантастического сообщества инвесторов. Мы будем рады услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Пишите нам в [электронная почта защищена]. Спасибо — и дурак дальше!

Расходы и расходы: в чем разница?

Бизнес стоит денег. Вы должны платить своим сотрудникам, покупать сырье для продуктов, которые вы продаете, и продавать свои услуги. Отслеживание ваших расходов не только поможет вам увидеть финансовое состояние вашего бизнеса и спланировать будущее, многие деловые расходы могут быть списаны для целей налогообложения. Но не все расходы рассматриваются одинаково.

Расходы и расходы: в чем разница?

Понимание различий между расходами и издержками поможет вам точно указывать информацию в финансовых отчетах и максимизировать налоговые вычеты. Проще говоря, расходы вращаются вокруг того, что приносит доход и позволяет вашей компании работать изо дня в день. Расходы помогают создать долгосрочную ценность вашего бизнеса.

Что такое расход?

Расходы — это то, что вы тратите на товары и услуги, необходимые для поддержания работы вашей компании. Расходы могут быть связаны с физическими предметами, например, мебельщик покупает древесину для изготовления стульев. Или это могут быть другие усилия, которые помогают вашей компании получать прибыль, например комиссионные, которые вы платите продавцу.

Многие расходы не подлежат налогообложению, или расходы, которые могут быть вычтены из вашего общего валового дохода, уменьшая ваши налоговые обязательства в конце года. Чтобы расходы не облагались налогом, они должны быть «обычными и необходимыми». Чтобы расходы считались обычными, они должны помогать вашей компании получать доход. А чтобы быть необходимым, это должно быть что-то общепринятое в вашей конкретной отрасли.

Чтобы расходы считались обычными, они должны помогать вашей компании получать доход. А чтобы быть необходимым, это должно быть что-то общепринятое в вашей конкретной отрасли.

В отчете о прибылях и убытках расходы компенсируются выручкой или другими формами дохода. Наблюдая за своими расходами и доходами за определенный период времени, вы получаете представление о финансовом состоянии вашей компании.

Что такое расходы?

В тех случаях, когда расходы представляют собой покупки для увеличения доходов, расходы осуществляются для повышения долгосрочной стоимости компании. Различают два вида расходов: доходы и капитал.

Капитальные затраты — это разовые покупки, такие как транспортные средства, оборудование или недвижимость, которые повышают ценность вашего бизнеса. Их также иногда называют основными средствами. Например, Bill’s Printing покупает новое здание, чтобы приспособиться к росту и разместить новые принтеры. Это стоит денег, но также добавляет долгосрочную ценность бизнесу в виде недвижимости. Таким образом, к ним относятся иначе, чем к деловым расходам, таким как реклама распродажи краски на выходных. Эта покупка не будет являться расходом в отчете о прибылях и убытках типографии. Вместо этого он появится в балансовом отчете компании, который, по сути, представляет собой список того, чем ваша компания владеет и что она должна.

Таким образом, к ним относятся иначе, чем к деловым расходам, таким как реклама распродажи краски на выходных. Эта покупка не будет являться расходом в отчете о прибылях и убытках типографии. Вместо этого он появится в балансовом отчете компании, который, по сути, представляет собой список того, чем ваша компания владеет и что она должна.

С другой стороны, после того, как расходы оплачены, покупка больше не представляет ценности для компании. Но после того, как капитальных затрат оплачены, они продолжают приносить пользу компании. Например, после того, как Bill’s Printing купила новый грузовик, они продолжали использовать этот грузовик в течение многих лет после отчетного года, в котором он был куплен.

Рассмотрим еще один вид расходов. Bill’s Printing покупает новый принтер за 100 000 долларов. Первоначальные затраты добавляют долгосрочную ценность его бизнесу и являются капитальными затратами. Однако этот новый принтер необходимо обслуживать раз в квартал, и это стоит 1000 долларов. Кроме того, новый принтер со временем теряет ценность. Например, если Билл захочет продать принтер через 10 лет владения им, он не сможет вернуть все 100 000 долларов. Он может получить половину этого. Потерянная стоимость, наряду с обслуживанием этого оборудования, известна как доход и может быть списана в течение срока службы принтера.

Кроме того, новый принтер со временем теряет ценность. Например, если Билл захочет продать принтер через 10 лет владения им, он не сможет вернуть все 100 000 долларов. Он может получить половину этого. Потерянная стоимость, наряду с обслуживанием этого оборудования, известна как доход и может быть списана в течение срока службы принтера.

Ключевые различия между расходами и расходами

Итог:

- Не все расходы являются расходами.

- Некоторыми примерами расходов являются арендная плата, коммунальные услуги и заработная плата.

- Расходы приносят доход и поддерживают повседневную деятельность вашего бизнеса.

- Капитальные затраты используются для увеличения долгосрочной стоимости вашей компании. Некоторые примеры включают оборудование и здания.

- Поддержание и амортизация некоторых капитальных затрат могут быть отнесены на расходы или списаны. Это называется расходом дохода.

- Расходы отражаются в отчетах о прибылях и убытках. А капитальные затраты отражаются на балансах.

Это называется расходом дохода.

Это называется расходом дохода.Расходы и расходы в финансовой отчетности: Отчеты о прибылях и убытках, также известные как отчеты о прибылях и убытках, рассматривают доходы и расходы за определенный отчетный период — обычно три месяца. Эти финансовые отчеты помогут вам лучше понять, как работает ваш бизнес и нужно ли вам вносить изменения, чтобы соответствовать важным финансовым показателям. А в отчете о прибылях и убытках отражаются расходы. Каждый отчет о прибылях и убытках будет иметь несколько особенностей.

Себестоимость проданных товаров (COGS): Это количество, которое требуется для производства товаров, которые продает ваша компания, включая материалы, рабочую силу, транспортные расходы и т. д. Существуют различные способы расчета этого показателя в зависимости от вашей отрасли.

Операционные расходы: Здесь вы отслеживаете все, что связано с повседневным ведением бизнеса. Он также включает расходы, связанные с содержанием и эксплуатацией физических активов. Постоянные операционные расходы включают такие вещи, как арендная плата и заработная плата. Существуют также переменные операционные расходы, такие как комиссионные с продаж или затраты на маркетинг.

Износ и амортизация: Хотя капитальные затраты не отражаются в отчете о прибылях и убытках компании, некоторые из них могут амортизироваться или амортизироваться как расходы в отчете о прибылях и убытках с течением времени. Вместо того, чтобы списывать большие расходы за один год, амортизация представляет собой процесс вычета стоимости в течение нескольких лет в течение срока действия покупки, что дает вам больший контроль над своими расходами. Прямолинейная амортизация берет общую стоимость предмета и делит ее на срок службы, чтобы включить в расход часть актива в отчете о прибылях и убытках.

Новый грузовик, купленный Биллом Принтингом, стоит 40 000 долларов. Билл рассчитывает использовать этот грузовик в течение четырех лет, а это значит, что он будет тратить 10 000 долларов в год в своем отчете о прибылях и убытках и списывать ту же сумму со своего баланса. Амортизация применяется только к физическим активам, а амортизация — это то же самое понятие, которое применяется к нематериальным активам, таким как товарные знаки и разрешения. Вы рассчитываете расходы на амортизацию на основе множества факторов, включая то, что разрешает IRS в зависимости от типа расходов.

Внеоперационные расходы: Это расходы, связанные с второстепенной коммерческой деятельностью, которые вы должны осуществлять, но которые не приносят прямого дохода, например, налоги и проценты по кредитам.

Программное обеспечение для бухгалтерского учета поможет вам эффективно отслеживать расходы и расходы, а также составлять отчет о прибылях и убытках и балансовый отчет. Это программное обеспечение используется на всех уровнях квалификации, и существуют даже обучающие программы, чтобы научиться лучше использовать приложения.

Это программное обеспечение используется на всех уровнях квалификации, и существуют даже обучающие программы, чтобы научиться лучше использовать приложения.

Управление расходами и расходами с помощью программного обеспечения для бухгалтерского учета

Отслеживание всего вручную может быть утомительным даже для малых предприятий и стартапов. Переход на безбумажную документацию и покупка программного обеспечения для бухгалтерского учета должны стать одним из первых шагов, которые вы должны предпринять, начиная свой бизнес или когда вы ищете способы сделать его более эффективным. На самом деле, Управление по делам малого бизнеса США говорит, что первым шагом в области бухгалтерского учета, который вы должны предпринять при запуске компании, является получение программного обеспечения для бухгалтерского учета. Они даже перечисляют это перед открытием расчетного счета и отслеживанием продаж. Программное обеспечение для управления финансами необходимо для отслеживания доходов и расходов, создания финансовых отчетов и отслеживания финансового состояния бизнеса.