ОКОФ 2022 и Амортизационные Группы с Расшифровкой — Бухонлайн

Структура классификатора ОКОФ 2022

20 октября 2022

Автор Елена Маврицкая

При участии Наталья Никитченко

При помощи ОКОФ в 2022 году бухгалтер может быстро определить, к какой амортизационной группе относится объект. Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию.

Содержание

- Структура классификатора ОКОФ

- Какой ОКОФ применять в 2022 году

- Выбор амортизационной группы ОКОФ

Структура классификатора ОКОФ

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов.

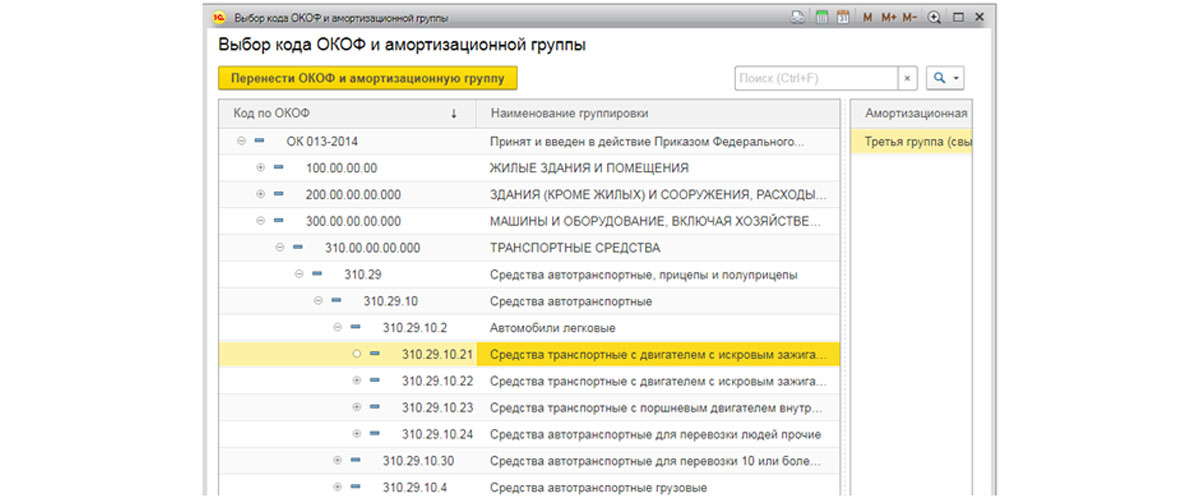

Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.; - цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2021-2022 — это 330.28.23.12.110.

Внимание!

Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.

Бесплатно узнать или проверить свой ОКПО, ИНН и другие коды

Какой ОКОФ применять в 2022 году

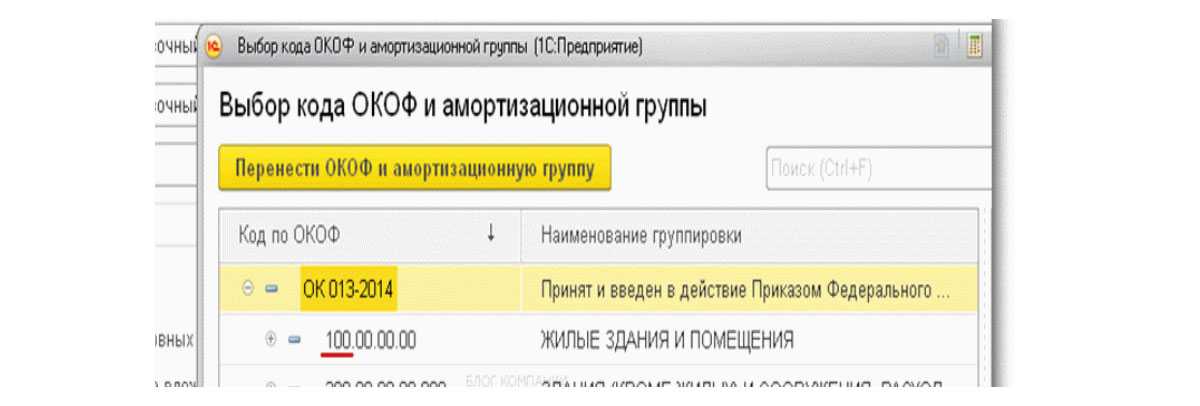

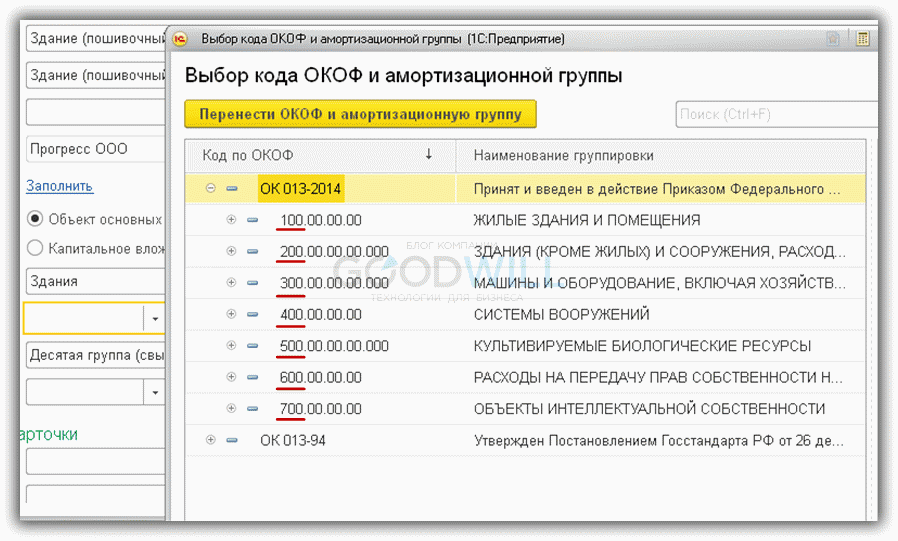

В 2022 году нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который принят и введен в действие приказом Росстандарта от 12.12.14 № 2018-ст. Этот классификатор используется с 2017 года.

Ранее, вплоть до конца 2016 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458). Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

Таблица 1

Прямой переходный ключ для объекта «калькулятор»

Общероссийский классификатор основных фондов ОКОФ ОК 013-94 | Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008) | ||

|---|---|---|---|

Код | Наименование позиции | Код | Наименование позиции |

14 3010020 | Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты | 330. | Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины |

28.23.1

28.23.1Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Таблица 2

Обратный переходный ключ для объекта «принтер»

Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008) | Общероссийский классификатор основных фондов ОКОФ ОК 013-94 | ||

|---|---|---|---|

Код | Наименование позиции | Наименование позиции | |

330.28.23.23 | Машины офисные прочие | 14 3020000 | Техника электронно-вычислительная |

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

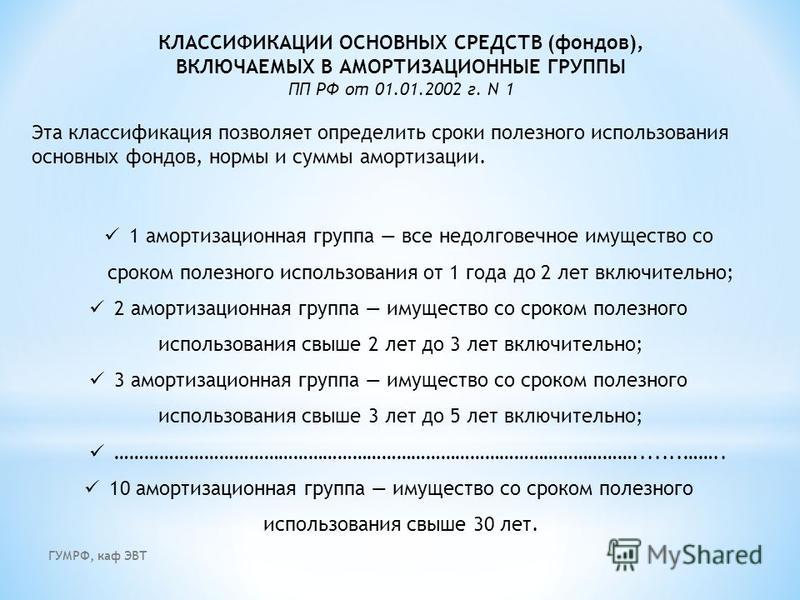

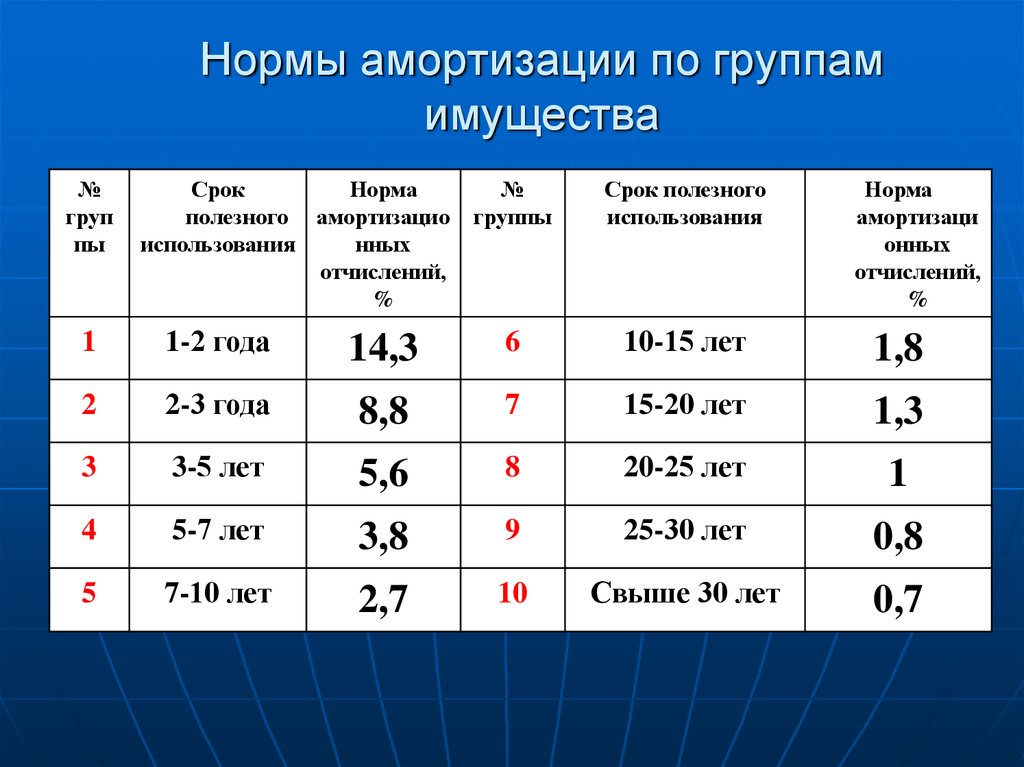

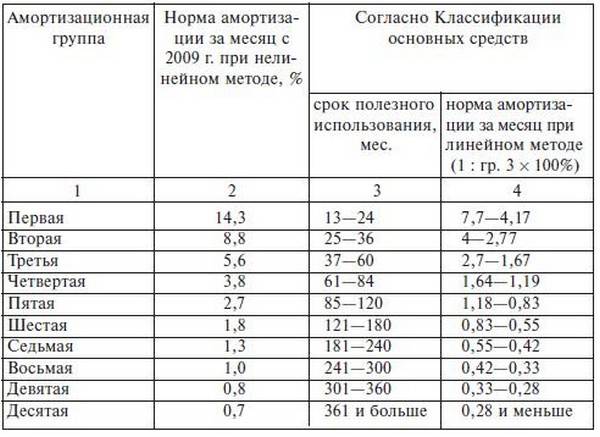

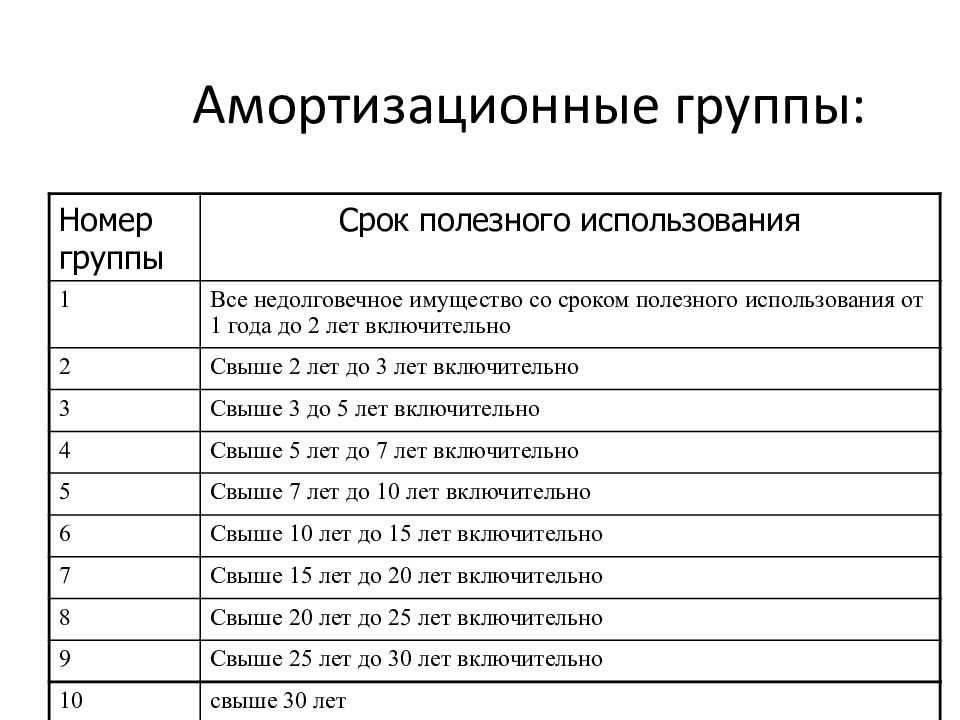

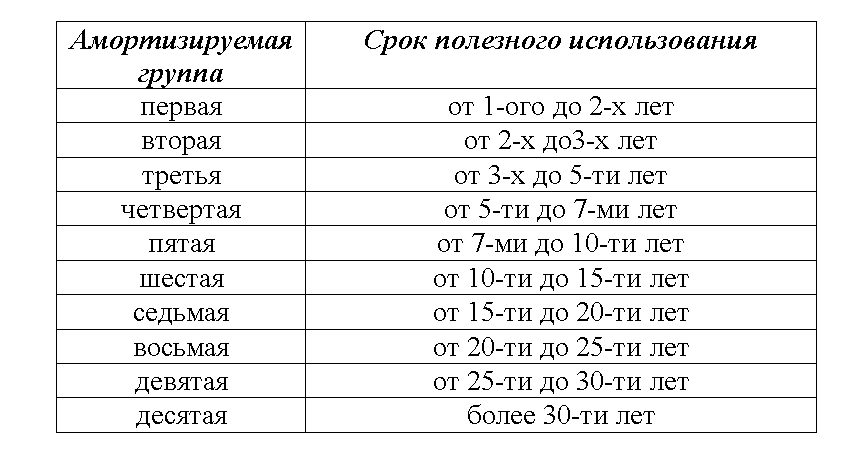

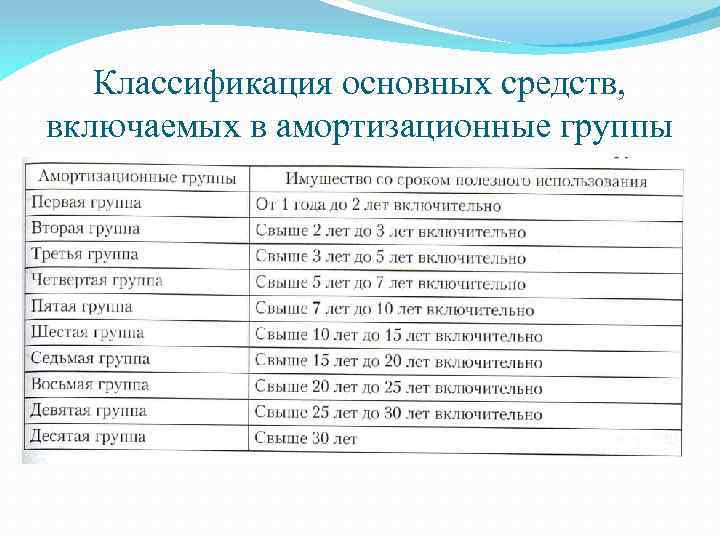

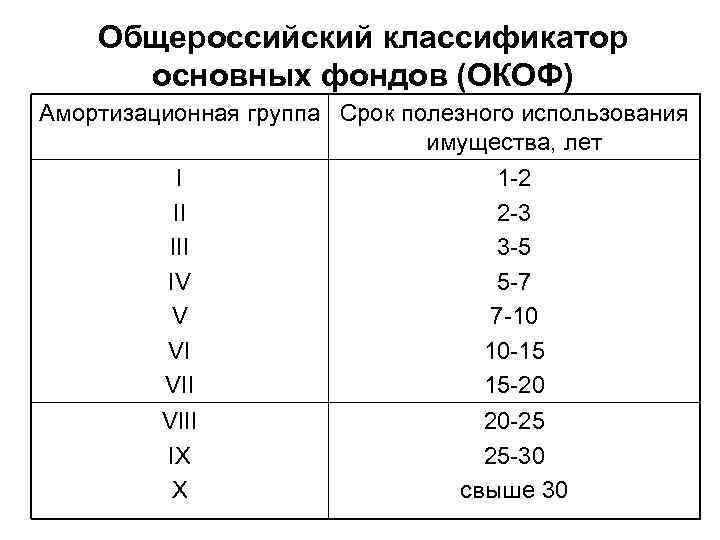

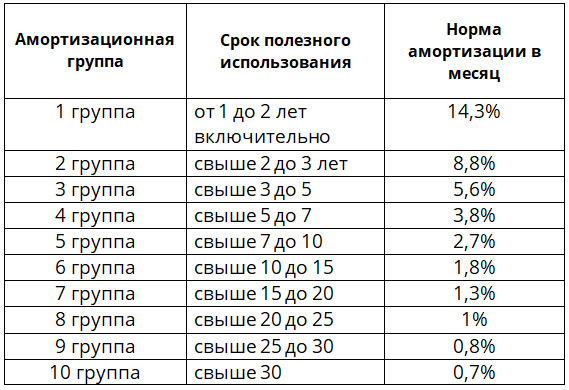

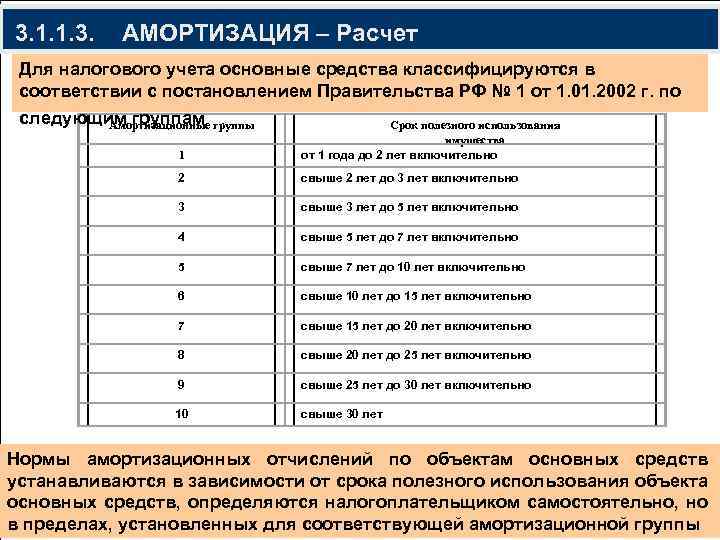

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения. Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект. Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2022 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».

Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

Получить сертификат усиленной квалифицированной электронной подписи через час

Важно

Встречаются объекты, которых нет в классификаторе ОС. Тогда компания должна установить срок полезного использования исходя из рекомендаций изготовителя или технических условий. Об этом говорится в пункте 6 статьи 258 НК РФ.

Так или иначе, информация об ОКОФ 2021-2022 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

В закладкиПоделиться

49 243

Ответ недели: срок полезного использования объекта основных средств

Вопрос: Можно ли установить новый СПИ в бухгалтерском учете после модернизации в размере 120 мес.(заключение тех.специалистов) если СПИ первоначально установленный 4 группа, 84 мес., а оставшийся СПИ равен 6 мес.?

Сообщаю Вам следующее:

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования.

Соответственно, если объект эксплуатируется в организации больше максимального срока, установленного для соответствующей амортизационной группы, то она не может увеличить срок полезного использования этого объекта.

Документ 1

Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

- Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

ст. 258, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) {КонсультантПлюс}

Документ 2

Вопрос: О начислении амортизации после проведения модернизации, реконструкции или технического перевооружения ОС в целях налога на прибыль.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 22 марта 2019 г. N 03-03-06/1/19397

См. похожие документы

Письмо Минфина России от 25.01.2019 N 03-03-06/1/4079 «О применении в целях налога на прибыль специального коэффициента к норме амортизации в случае модернизации полностью самортизированного ОС, принятого на учет до 01.01.2014»

Письмо Минфина России от 23.10.2018 N 03-03-06/1/76004 «О начислении амортизации в целях налога на прибыль после модернизации (реконструкции) ОС»

Письмо Минфина России от 11.09.2018 N 03-03-06/1/64978 «О начислении амортизации при модернизации полностью самортизированного ОС в целях налога на прибыль»

Письмо Минфина России от 04. 09.2018 N 03-03-06/1/63046 «Об учете в целях налога на прибыль расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и ремонт ОС»

09.2018 N 03-03-06/1/63046 «Об учете в целях налога на прибыль расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и ремонт ОС»

Письмо Минфина России от 26.03.2018 N 03-03-06/1/18750 «О начислении в целях налога на прибыль амортизации по ОС после проведения модернизации (реконструкции), если ОС введено в эксплуатацию до 01.01.2002»

Письмо ФНС России от 09.11.2017 N СД-4-3/22720@ «О начислении для целей налога на прибыль амортизации по ОС, находящимся на реконструкции свыше 12 месяцев, если после 01.01.2015 они используются для извлечения дохода»

Письмо Минфина России от 11.11.2016 N 03-03-06/1/66200 «Об определении в целях налога на прибыль срока полезного использования ОС, если их реконструкция, модернизация или техническое перевооружение произведены после 01.01.2017»

Письмо Минфина России от 04.08.2016 N 03-03-06/1/45862 «О начислении амортизации для целей налога на прибыль, если в результате реконструкции или модернизации ОС изменился код по ОКОФ»

Письмо Минфина России от 25. 07.2016 N 03-03-06/1/43374 «О начислении амортизации в целях налога на прибыль при модернизации полностью самортизированного ОС»

07.2016 N 03-03-06/1/43374 «О начислении амортизации в целях налога на прибыль при модернизации полностью самортизированного ОС»

Письмо Минфина России от 11.01.2016 N 03-03-06/40 «О порядке начисления амортизации для целей налога на прибыль после модернизации ОС»

Письмо Минфина России от 11.02.2014 N 03-03-06/1/5446 «О расчете амортизационных начислений для целей налога на прибыль в случае модернизации и изменения срока полезного использования ОС»

Департамент налоговой и таможенной политики рассмотрел письмо по вопросу о порядке расчета амортизационных отчислений и сообщает следующее.

В соответствии с пунктом 1 статьи 258 Налогового кодекса Российской Федерации (далее — Кодекс) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 Кодекса и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 Кодекса и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (пункт 2 статьи 257 Кодекса).

Пунктами 1 и 2 статьи 259.1 Кодекса установлено, что при установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле (пункт 2 статьи 259.1 Кодекса):

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Учитывая изложенное, после проведения модернизации (реконструкции) основного средства амортизация может начисляться по тем нормам, которые были определены при первоначальном включении этого основного средства в соответствующую амортизационную группу. А в случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства.

А в случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства.

Заместитель директора Департамента

А.А.СМИРНОВ

22.03.2019

Вопрос: О начислении амортизации после проведения модернизации, реконструкции или технического перевооружения ОС в целях налога на прибыль. (Письмо Минфина России от 22.03.2019 N 03-03-06/1/19397) {КонсультантПлюс}

Документ 3

В налоговом учете срок полезного использования модернизированного объекта можно увеличить только в пределах сроков, установленных для амортизационной группы, в которую включен объект. Соответственно, если объект эксплуатируется в организации больше максимального срока, установленного для соответствующей амортизационной группы, то она не может увеличить срок полезного использования этого объекта.

{Статья: Учет реконструкции, модернизации и технического перевооружения основных средств (Проняева Л.И.) («Бухгалтерский учет», 2010, N 1) {КонсультантПлюс}}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Трясцына Оксана Вадимовна

Ответ актуален на 17.01.2020 г.

Answered: A company maintains its fixed assets at…

Skip to main content

Literature guidesConcept explainersWriting guidePopular textbooksPopular high school textbooksPopular Q&ABusinessAccountingEconomicsFinanceLeadershipManagementMarketingOperations ManagementEngineeringBioengineeringChemical EngineeringCivil EngineeringComputer EngineeringComputer ScienceElectrical EngineeringMechanical EngineeringLanguageSpanishMathAdvanced MathAlgebraCalculusGeometryProbabilityStatisticsTrigonometryScienceAdvanced PhysicsAnatomy and PhysiologyBiochemistryBiologyChemistryEarth ScienceHealth & NutritionNursingPhysicsSocial ScienceAnthropologyGeographyHistoryPolitical SciencePsychologySociology

узнать

написать

плюс

Войти

Компания поддерживает свои основные средства по себестоимости. Ведется учет амортизационных отчислений по каждому активу. На 31 декабря 2018 года позиция была следующей:

Ведется учет амортизационных отчислений по каждому активу. На 31 декабря 2018 года позиция была следующей:

(1) В течение финансового года, закончившегося 31 декабря 2019 года, были внесены следующие дополнения: оборудование на 2 480 фунтов стерлингов, офисная мебель на 320 фунтов стерлингов.

(2) Некоторые старые машины, купленные в 2015 году за 2800 фунтов стерлингов, в течение года были проданы за 800 фунтов стерлингов.

(3) Нормы амортизации составляют: машины — 10 процентов, офисное оборудование — 5 процентов, с использованием прямолинейного метода, рассчитанного на активы, существующие на конец каждого финансового года, независимо от даты покупки.

Требуется:

Покажите счета активов и амортизации за год, закончившийся 31 декабря 2019 года, и отчет о финансовых операциях (выписку) на эту дату.

Расшифрованный текст изображения: Компания поддерживает свои основные средства по себестоимости. Ведется учет амортизационных отчислений по каждому активу. 31-й

На декабрь 2018 года положение было следующим:

Общая стоимость

Общая амортизация

на сегодняшний день

на сегодняшний день

Машины

52 590

25 670

Офисная мебель

2860

1490

(1) Следующие дополнения были внесены в течение финансового года, закончившегося 31 декабря 2019 г.: оборудование £2,480, офис

мебель £320.

(2) Некоторые старые машины, купленные в 2015 году за 2800 фунтов стерлингов, в течение года были проданы за 800 фунтов стерлингов.

(3) Нормы амортизации: машины — 10 процентов, офисное оборудование — 5 процентов с использованием прямолинейного метода,

рассчитывается исходя из имеющихся активов на конец каждого финансового года, независимо от даты приобретения.

31-й

На декабрь 2018 года положение было следующим:

Общая стоимость

Общая амортизация

на сегодняшний день

на сегодняшний день

Машины

52 590

25 670

Офисная мебель

2860

1490

(1) Следующие дополнения были внесены в течение финансового года, закончившегося 31 декабря 2019 г.: оборудование £2,480, офис

мебель £320.

(2) Некоторые старые машины, купленные в 2015 году за 2800 фунтов стерлингов, в течение года были проданы за 800 фунтов стерлингов.

(3) Нормы амортизации: машины — 10 процентов, офисное оборудование — 5 процентов с использованием прямолинейного метода,

рассчитывается исходя из имеющихся активов на конец каждого финансового года, независимо от даты приобретения.

Определение Определение Метод учета, при котором стоимость материального актива распределяется в течение срока полезного использования актива. Амортизация обычно показывает, какая часть стоимости актива была израсходована, и обычно считается операционными расходами. Амортизация происходит в результате естественного износа, устаревания, аварий и т. д.

д.

3-е издание

ISBN: 9781337788281

Автор: Джеймс М. Вален, Джефферсон П. Джонс, Дональд Пагач

Издатель: Cengage Learning

3 90 Не полезно? См. похожие книги

Промежуточный учет: отчетность и анализ

Амортизация, истощение, обесценение и выбытие. 11E

Что такое основные средства для бизнеса в Великобритании?

Если вы какое-то время работали не по найму, ваш бизнес, вероятно, накопил несколько основных средств. На самом деле, скорее всего, у вашего бизнеса есть основные средства, даже если вы только начали. Но вам может быть интересно, что такое основные средства? Чем они отличаются от других видов бизнес-активов? И, что более важно, как вы их учитываете? Поясним.

Что такое актив?

Начнем с самого начала. Проще говоря, актив – это ценное имущество. В бизнесе есть два основных типа активов: основные средства и оборотные средства. Мы объясним разницу в ближайшее время.

В бизнесе есть два основных типа активов: основные средства и оборотные средства. Мы объясним разницу в ближайшее время.

Что такое основные средства?

Основные средства — это активы, которые принесут пользу вашему бизнесу в долгосрочной перспективе. FRS 102 — Стандарт финансовой отчетности, применимый в Великобритании и Ирландии — определяет их как активы, которые вы планируете использовать в своем бизнесе на постоянной основе. Основные средства могут быть материальными и нематериальными. Вот как отличить их друг от друга.

Нематериальные основные средства

Нематериальные основные средства – это активы, не имеющие физической сущности. Примеры включают:

- Авторские права, патенты, товарные знаки и другую интеллектуальную собственность

- Ценные деловые соглашения, такие как государственные контракты

- Опытные сотрудники или контракты с квалифицированными поставщиками

- Ваша торговая марка и репутация, это ваша репутация как устоявшегося бизнеса

Как правило, нематериальные основные средства со временем создаются внутри компании. По этой причине вы обычно не включаете их в свои счета (однако обратите внимание, что вы будете включать нематериальные основные средства в свои счета, если покупаете их у кого-то другого).

По этой причине вы обычно не включаете их в свои счета (однако обратите внимание, что вы будете включать нематериальные основные средства в свои счета, если покупаете их у кого-то другого).

Тем не менее, вы не удивитесь, узнав, что эти активы могут сделать ваш бизнес намного более ценным. Например, репутация Amazon дает ей преимущество перед другими интернет-магазинами. Точно так же долгосрочный государственный контракт означает, что ваш бизнес, вероятно, будет прибыльным в течение нескольких лет. И это сделает его более ценным, чем бизнес, у которого нет государственных контрактов или других крупных клиентов.

Основные средства

Основные средства или капитальные активы могут представлять собой основные средства, установки или оборудование. Среди них:

- Склады, фабрики, магазины, офисы или другие коммерческие помещения, которыми вы владеете

- Земля или другое имущество

- Автомобили, микроавтобусы и другие служебные транспортные средства

- Оборудование, которое вы используете в своей деятельности, например, ноутбук, специальное программное обеспечение, офисная мебель или оборудование, которое вы используете для производства своей продукции

В отличие от нематериальных основных средств, вам обычно приходится покупать материальные основные средства. Это означает, что вы, вероятно, захотите включить их в свои учетные записи. Через минуту мы поговорим о том, как материальные основные средства влияют на ваши финансы.

Это означает, что вы, вероятно, захотите включить их в свои учетные записи. Через минуту мы поговорим о том, как материальные основные средства влияют на ваши финансы.

Какие объекты считаются материальными основными средствами?

HMRC не имеет конкретных правил в отношении того, что является или не является материальным основным средством. Согласно их последнему инструментарию, это зависит от вашего бизнеса и обстоятельств. Тем не менее, материальный основной актив обычно будет чем-то, что:

- Принадлежит вашему бизнесу. Таким образом, если вы покупаете служебный автомобиль через свою компанию с ограниченной ответственностью, автомобиль будет одним из материальных основных средств вашей компании. Точно так же, если вы пекарь, ваши холодильники и духовки будут считаться материальными основными средствами.

- Вы купили по относительно высокой цене. Насколько высока достаточно высока, будет зависеть от вашего бизнеса. 200 фунтов стерлингов могут быть большими деньгами, если вы индивидуальный предприниматель, который только начинает. С другой стороны, если вы представляете компанию с 50 офисами по всей стране, 200 фунтов стерлингов, вероятно, будут каплей в море.

- Вы планируете владеть не менее года.

С другой стороны, если вы представляете компанию с 50 офисами по всей стране, 200 фунтов стерлингов, вероятно, будут каплей в море.

С другой стороны, если вы представляете компанию с 50 офисами по всей стране, 200 фунтов стерлингов, вероятно, будут каплей в море.Что такое оборотные средства?

В отличие от основных средств, текущие активы — это активы, которые приносят пользу вашему бизнесу в краткосрочной перспективе. Среди них:

- Наличные, включая любые депозиты в иностранной валюте, которые у вас могут быть, например платежи от международных клиентов.

- Инвестиции (обратите внимание, что только инвестиции, которые вы можете легко продать, являются текущими активами. Долгосрочные инвестиции, такие как недвижимость, будут считаться основными средствами).

- Дебиторская задолженность. Это деньги, которые вы еще не получили от своих клиентов. Например, потому что они еще не оплатили ваш счет.

- Сюда входят ваши запасы, сырье, которое вы используете для производства своей продукции, и незавершенное производство. Например, проект, над которым вы работаете, но еще не реализованный.

Например, проект, над которым вы работаете, но еще не реализованный.

Например, проект, над которым вы работаете, но еще не реализованный.Так в чем же разница между оборотными и основными средствами?

Как вы, наверное, уже поняли, основное различие между текущими и основными средствами заключается во времени. Текущие активы — это либо денежные средства, либо активы, которые вы будете конвертировать в денежные средства менее чем через год. Напротив, вы, вероятно, не будете конвертировать свои основные средства в наличные деньги в течение как минимум года.

Как учитывать основные средства, которые я купил для своего малого бизнеса?

Когда вы покупаете что-то для своего бизнеса, вы обычно вычитаете это из своего дохода. К сожалению, вы не можете вычесть основные средства таким образом, как если бы это были такие расходы, как пробег или коммунальные услуги. Причина этого проста. Хотя их покупка стоит денег, основные средства повышают долгосрочную ценность вашего бизнеса. В результате технически они не являются расходами. Так как же учитывать основные средства? Вы используете процесс, называемый капитализацией.

Так как же учитывать основные средства? Вы используете процесс, называемый капитализацией.

Что такое капитализация?

Капитализация означает отражение покупки как актива, а не как расхода. Для этого вы включаете цену покупки в баланс вашего бизнеса, а не в свой отчет о прибылях и убытках. В результате цена покупки вашего актива не снижает ваш доход за финансовый год.

Значит ли это, что я не могу вычесть стоимость основных средств из своих налогов?

Простой ответ: зависит. В Великобритании HMRC позволяет вам вычитать стоимость основных средств из ваших налогов, требуя надбавок к капиталу. Подвох в том, что не все основные средства имеют право. Например, вы не можете претендовать на капитальные отчисления, если покупаете офисное помещение. Вы можете требовать капитальные отчисления на следующие семь типов основных средств:

- Машины и оборудование. Сюда входят:

- Оборудование, машины и коммерческие транспортные средства

- Стоимость их сноса

- Элементы, являющиеся неотъемлемой частью здания или сооружения, то есть лифты, эскалаторы и движущиеся дорожки, системы отопления и кондиционирования воздуха, горячего и холодного системы водоснабжения, электроснабжения и освещения, а также наружная защита от солнца

- Оснащение, такое как кухни, ванные комнаты, системы видеонаблюдения и пожарная сигнализация

- Патенты. Они признают вас изобретателем и дают вам единоличное и исключительное право на использование вашего изобретения

- Исследования и разработки

- Интеллектуальная собственность или «ноу-хау» в отношении промышленных технологий

- Дноуглубительные работы, то есть углубление или расширение водного пути для создания кораблям легче проходить через

- Добыча полезных ископаемых

- Ремонт коммерческих помещений в неблагополучных районах Великобритании

Они признают вас изобретателем и дают вам единоличное и исключительное право на использование вашего изобретения

Они признают вас изобретателем и дают вам единоличное и исключительное право на использование вашего изобретенияКак мне получить капитальные надбавки?

Вы можете запросить капитальные надбавки одним из двух способов: через годовую инвестиционную надбавку или с помощью списанных надбавок. Мы написали подробную статью о капитальных надбавках и о том, как их получить. Но если у вас нет времени читать его, вот краткое содержание.

Ежегодное пособие на инвестиции

Годовое пособие на инвестиции позволяет вам вычесть покупную цену основных средств, которые вы покупаете для своего бизнеса, до стоимости 200 000 фунтов стерлингов в год. Допустим, вы зарабатываете 70 000 фунтов стерлингов после расходов в 2018/19 году.. Вы тратите 30 000 фунтов стерлингов на оборудование для своего бизнеса. Поскольку это меньше 200 000 фунтов стерлингов, вы можете вычесть эту сумму из своего дохода. В результате вы заплатите налог только с 40 000 фунтов стерлингов.

Допустим, вы зарабатываете 70 000 фунтов стерлингов после расходов в 2018/19 году.. Вы тратите 30 000 фунтов стерлингов на оборудование для своего бизнеса. Поскольку это меньше 200 000 фунтов стерлингов, вы можете вычесть эту сумму из своего дохода. В результате вы заплатите налог только с 40 000 фунтов стерлингов.

Списание пособий

Потратили ли вы более 200 000 фунтов стерлингов на основные средства в данном налоговом году? Вы можете потребовать списания оставшейся части. Вы также можете потребовать списания основных средств, которые не покрываются годовой инвестиционной скидкой. Это:

- Автомобили

- Активы, которыми вы владели до того, как начали свой бизнес

- Подарки

Требование о списании пособия немного сложнее, чем требование годового пособия на инвестиции. Вам необходимо:

- Узнать, сколько стоит ваш актив. Это то, что вы заплатили за это. Или, если это подарок или что-то, чем вы владели до того, как начали свой бизнес, это рыночная стоимость.

- Узнайте, в какой «пул» должен войти актив. HMRC имеет три «пула» — основная ставка, специальная ставка и отдельный актив. Сумма, на которую вы можете претендовать, будет зависеть от того, к какому пулу относится ваш актив. Вы можете претендовать на 18 процентов от стоимости актива в год по основным пулам ставок, 8 процентов в год по специальным ставкам пула и 18 или 8 процентов в год по отдельным пулам активов.

- Если вы индивидуальный предприниматель или состоите в товариществе, вычтите личное использование.

А амортизация?

Со временем стоимость некоторых основных средств будет снижаться — этот процесс называется амортизацией. Это может быть по разным причинам, в том числе:

- Износ.

- Ваш актив устаревает, например, потому что вышла новая, улучшенная версия.

- Срок службы вашего актива ограничен. Например, это контракт, который истекает через пять лет.

- Ваш актив — это природный ресурс, который рано или поздно иссякнет.

К сожалению, HMRC не учитывает амортизацию при расчете налогов. Это связано с тем, что вместо этого вы можете претендовать на годовое пособие на инвестиции или списывать пособия. Тем не менее, расчет амортизации по-прежнему полезен, поскольку он показывает, сколько стоят ваши основные средства с течением времени.

Как рассчитать амортизацию?

Амортизацию можно рассчитать одним из двух способов: прямолинейным начислением амортизации или амортизацией с уменьшением остатка. Давайте рассмотрим каждый из них по очереди.

Прямолинейная амортизация

При прямолинейной амортизации вы ежегодно вычитаете одинаковую сумму денег из стоимости вашего актива. Этот метод работает особенно хорошо, когда вы знаете точный срок службы актива. Допустим, у вас есть бизнес-контракт на сумму 100 000 фунтов стерлингов. Контракт заключается сроком на пять лет, после чего вы не можете его продлить. Чтобы рассчитать амортизацию линейным методом, вы должны разделить 100 000 фунтов стерлингов на пять. Таким образом, актив будет обесцениваться на 20 000 фунтов стерлингов каждый год.

Таким образом, актив будет обесцениваться на 20 000 фунтов стерлингов каждый год.

Уменьшение балансовой амортизации

Этот метод полезен, если вы точно не знаете, сколько прослужит ваш актив. Это также хорошо работает, если вы ожидаете, что амортизация вашего актива будет варьироваться. Типичным примером этого являются автомобили. По данным АА, новый автомобиль теряет до 40 процентов своей стоимости в первый год эксплуатации. Но в течение следующих нескольких лет амортизация обычно замедляется.

Для расчета амортизации по методу уменьшаемого остатка необходимо выбрать процентную ставку амортизации. Это будет зависеть от актива. Некоторые активы, такие как автомобили и ноутбуки, обесцениваются быстрее, чем другие. После того, как вы выбрали процентную норму амортизации, используйте ее для ежегодного вычета части стоимости вашего актива. Этот процесс точно такой же, как расчет резерва на списание.

Допустим, вы покупаете ноутбук за 1000 фунтов стерлингов.