К какой группе классификации основных средств, включаемых в амортизационные группы (постановление от 07.07.2016г. № 640) относится код ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли»? — НТВП Кедр

Распечатать

Вопрос.

К какой группе классификации основных средств, включаемых в амортизационные группы (постановление от 07.07.2016г. № 640) относится код ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли»?

Ответ.

Официальные разъяснения по этому коду отсутствуют,

арбитражная практика не сложилась. В

новом классификаторе амортизационных групп, который введен в связи с

изменениями, внесенными в Постановление Правительства РФ от 01.01.2002 № 1,

отсутствует код 330.31.01.1, присваиваемый офисной мебели. Таким образом,

организации нужно руководствоваться общими правилами, то есть если основное

средство не указано в Классификации, установить срок его полезного

использования на основании рекомендаций изготовителя и (или) технических

условий, или обратиться с соответствующим запросом в Минэкономразвития России.

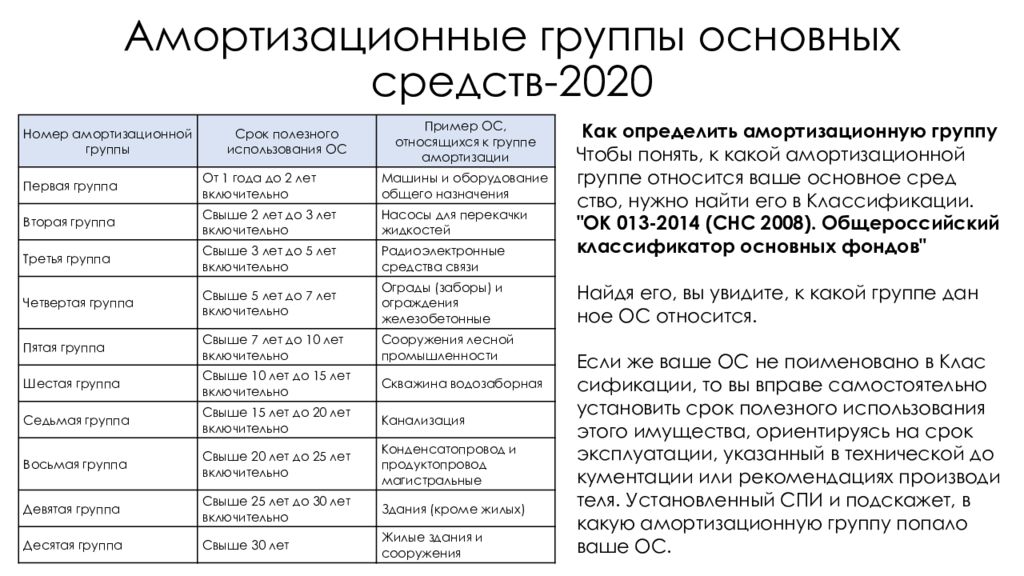

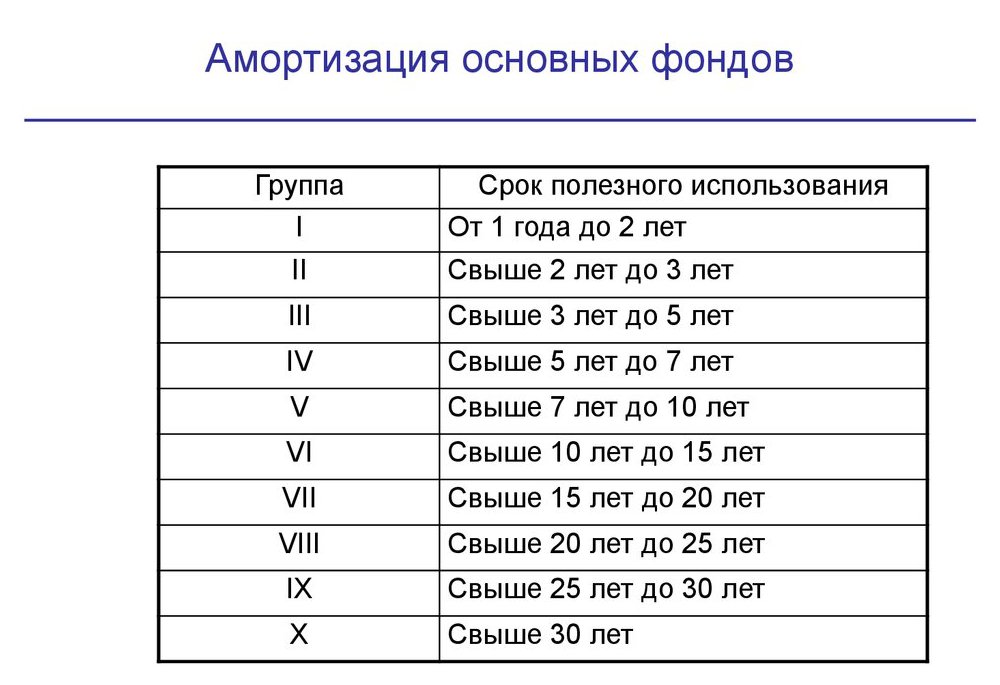

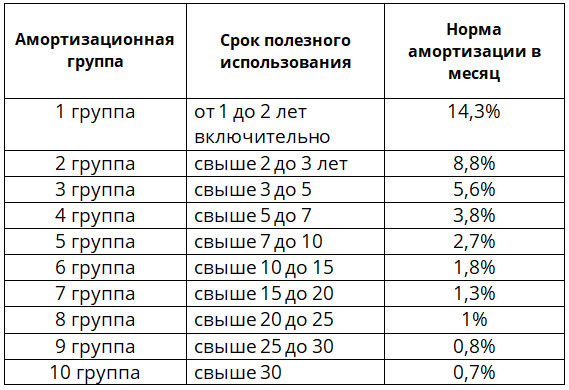

В налоговом учете для начисления амортизации в зависимости от срока полезного использования (СПИ) основные средства распределяются по десяти амортизационным группам в порядке возрастания СПИ (п. п. 1, 3 ст. 258 НК РФ, Письма Минфина от 03.11.2016 N 03-03-06/1/64814, от 22.01.2016 N 03-03-06/1/2229).

Имущество, относящееся к той или иной амортизационной группе, перечислено в Классификации ОС. Это таблица, в которой для каждой группы указаны наименование входящих в нее ОС и соответствующий код Общероссийского классификатора основных фондов ОК 013-2014 (ОКОФ).

При определении амортизационной группы по

Классификации обращайте внимание на примечания к наименованиям ОС (они даны в

третьей графе Классификации) — там могут быть исключения или дополнительные

пояснения. Например, в примечании к машинам офисным прочим (код ОКОФ

330.28.23.23) указано, что к ним относятся, в частности, персональные

компьютеры, принтеры, серверы.

Если вашего ОС в Классификации нет, посмотрите его код в ОКОФ и определите амортизационную группу по этому коду.

Если вашего ОС нет и в ОКОФ, то для определения СПИ и амортизационной группы необходимо руководствоваться технической документацией или рекомендациями производителя (Письма Минфина от 03.11.2016 N 03-03-06/1/64814, от 22.06.2016 N 03-03-06/1/36323).

{Типовая ситуация: Как определить амортизационную группу ОС? (Издательство «Главная книга», 2017) {КонсультантПлюс}}

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по бухгалтерскому учету и налогообложению ООО НТВП «Кедр-Консультант» Красноперовой Марией Юрьевной в марте 2017 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

К какой амортизационной группе относится гидромотор высокого давления

Главная \ Бесплатные консультации \ Бухгалтерский учет \ К какой амортизационной группе относится гидромотор высокого давления

К какой амортизационной группе относится гидромотор высокого давления роторно-поршневой MR 1800 Н (для мешалок D1-D3 Vibramac) и токарно-винторезный станок?

По данному вопросу мы придерживаемся следующей позиции:

Гидромотор высокого давления роторно-поршневой и токарно-винторезный станок могут быть отнесены к пятой амортизационной группе для целей начисления амортизации в налоговом учете.

Обоснование позиции:

В соответствии с п.п. 1 и 4 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

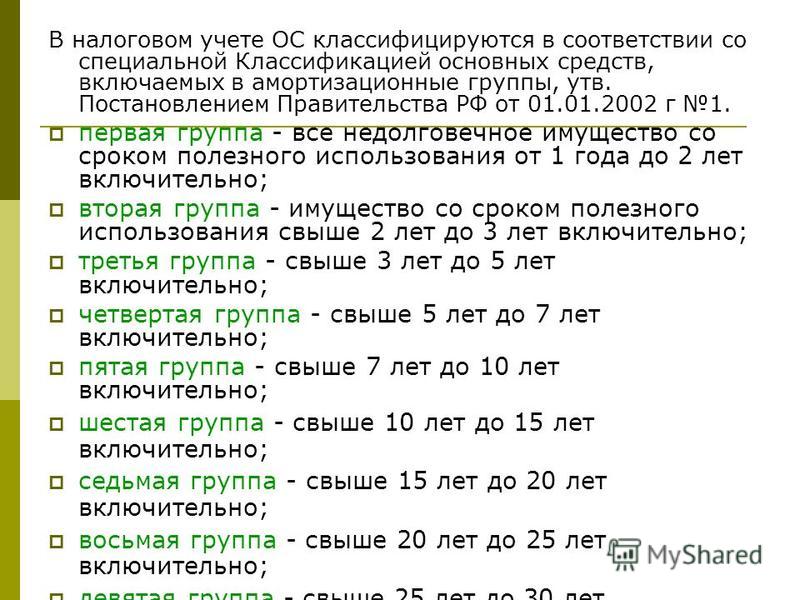

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация).

При отнесении объектов основных средств к амортизационной группе по Классификации следует руководствоваться кодами Классификатора основных фондов ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов», который действует с 1 января 2017 года на основании приказа Росстандарта от 12.12.2014 N 2018-ст (далее также — ОКОФ, ОКОФ ОК 013-14).

Согласно ОКОФ объектами классификации в ОКОФ являются основные фонды. Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

В рассматриваемой ситуации мы имеем дело с активами, которые относятся к машинам и оборудованию.

Согласно информации, представленной во Введении к ОКОФ, группировка «Машины и оборудование, включая хозяйственный инвентарь, и другие объекты» включает три вида основных фондов: «Транспортные средства», «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование», «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты».

В свою очередь, в группировке ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» классифицируются машины, оборудование и устройства, не относящиеся к транспортным средствам и к ИКТ-оборудованию.

Согласно ОКОФ гидромоторы (код ОКОФ 330.

Однако данный код (330.28.12.12.110) непосредственно не содержится в Классификации. Вместе с тем в Классификации мы найдем оборудование гидравлическое и пневматическое силовое, кроме устройств пневмоприводов (с кодом ОКОФ 330.28.12.1) в подразделе «Машины и оборудование», которое входит в пятую группу (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Отметим также, что, используя переходный ключ между ОКОФ ОК 013-94 и ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 21.04.2016 N 458 (далее — Переходный ключ), мы можем установить, что гидронасосы и гидромоторы, отраженные в прежнем ОКОФ ОК 013-94 по коду 14 2916010, в новом ОКОФ отражены по коду 330.28.12.13 и значатся в нем как насосы гидравлические, что подтверждает вывод о том, что последние в соответствии со кодом 330.28.12.13 подпадают под оборудование гидравлическое, указанное в Классификации с кодом ОКОФ 330.

Что касается токарно-винторезного станка, то в прежнем ОКОФ ОК 013-94 таковой значился по коду 14 2922105.

При этом новый ОКОФ не содержит в себе такого наименования ОС, как токарно-винторезный станок. Дело в том, что группировки в новом ОКОФ укрупнены: в нем приведены обобщенные названия объектов. В связи с этим поиск по названию — не единственный метод подбора кода ОКОФ для объекта основных средств. Решить проблему можно, проведя поиск по назначению основного средства. Так, в отношении новых объектов, которых в период разработки классификатора ОКОФ еще не было, подбирать код ОКОФ для них рекомендуется исходя из их назначения (смотрите: Энциклопедия решений. Определяем код ОКОФ. Поиск по названию основного средства; Энциклопедия решений. Определяем код ОКОФ. Поиск по назначению основного средства).

В соответствии с Переходным ключом станкам токарно-центровым (токарно-винторезным и токарным), отраженным в прежнем ОКОФ ОК 013-94 по коду 14 2922105, соответствуют в новом ОКОФ станки токарные металлорежущие (код 330. 28.41.21).

28.41.21).

Но в Классификации мы не находим непосредственно кода 330.28.41.21, В ней не содержится имущества с таким наименованием, как станки токарные металлорежущие. Однако из Классификации следует, что к пятой амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно) относятся станки металлообрабатывающие прочие (код 330.28.41.3), к которым причислены в том числе токарные группы, а также сверлильно-расточные группы, зубообрабатывающие, фрезерные; строгальные и долбежные; болто- и гайконарезные; станки отрезные, специальные и специализированные).

Таким образом, токарно-винторезный станок, как и гидромотор высокого давления роторно-поршневой MR 1800 Н, может быть отнесен к пятой амортизационной группе для целей начисления амортизации в налоговом учете.

В заключении напомним, что налогоплательщик имеет право установить любой срок полезного использования имущества в пределах сроков, установленных для соответствующей амортизационной группы (письма Минфина России от 20. 08.2018 N 03-03-06/1/58781, от 14.06.2018 N 03-03-06/2/40724).

08.2018 N 03-03-06/1/58781, от 14.06.2018 N 03-03-06/2/40724).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

6 февраля 2020 г.

Области оценки в SAP S/4HANA: конфигурация и деривация

Области оценки используются для расчета стоимости основных средств в соответствии с различными принципами учета или для других отдельных целей оценки.

Вы управляете условиями и величинами амортизации, необходимыми для оценки, в областях оценки, назначенных каждому основному средству, как показано на рисунке ниже. Область оценки может служить для обновления главной книги путем проводки в бухгалтерском учете или для расчета статистических значений для целей отчетности. График амортизации может иметь до 99 областей амортизации.

В системе SAP S/4HANA Finance вы создаете область оценки для каждого дополнительного типа валюты, поддерживаемого на уровне бухгалтерской книги/балансовой единицы, чтобы значения были доступны во всех соответствующих валютах.

Области оценки стоимости идентифицируются двузначными цифровыми ключами. Вы должны дать осмысленное описание области. Каждая область оценки должна быть привязана к принципу учета и — через принцип учета — к группе регистров.

Настройка областей оценки

Для каждой области оценки можно получить доступ к экрану сведений для дальнейшей настройки параметров, как показано на следующем рисунке.

Вот основные настройки.

Реальная область оценки

Для реальной области оценки значения обычно фиксируются в базе данных. Если этот флажок не установлен, область оценки является производной областью, то есть ее значения основаны на значениях других областей.

Область не публикуется

Это относится к областям, которые вы создаете исключительно для целей отчетности, например, к областям для других валют.

Область Проводки в режиме реального времени

При использовании метода бухгалтерской книги для параллельной оценки это стандартная настройка для областей оценки, в которых учитываются затраты на приобретение и производство (APC), а также амортизация в главной книге. При параллельной оценке, основанной на счетах, только одна область имеет настройку в реальном времени (только по техническим причинам).

При параллельной оценке, основанной на счетах, только одна область имеет настройку в реальном времени (только по техническим причинам).

Область учитывает только амортизацию

Это для областей, которые не публикуют значения APC, а только учитывают амортизацию. Наиболее распространенной такой областью является та, которая используется для оценки контроля затрат.

Область Проводки APC Немедленно, Амортизация Периодически

Используется при использовании подхода счетов для всех областей, которые публикуют оба типа значений в главной книге, за исключением того, который установлен для проводки в режиме реального времени.

Ведение значений

В этой области содержатся различные правила, определяющие, какие значения разрешены для различных оценок.

Совет : амортизация всегда публикуется периодически; нет такой вещи, как проводка амортизации в режиме реального времени, потому что это периодическое действие. С другой стороны, расчет амортизации всегда выполняется в режиме реального времени и выполняется с любым изменением, влияющим на стоимость или срок полезного использования актива.

Производные области оценки

Производные области оценки обычно представляют собой области, для которых значения рассчитываются путем объединения значений двух или более других областей (добавляя или вычитая значения из каждой), как показано на последнем рисунке. Обычно это области дельты, которые дают непосредственное представление о разнице между двумя оценками.

Совет . Производные области были обычным явлением в SAP ERP, поскольку они требовались для обработки параллельного учета основных средств с регистрами до введения нового учета основных средств в SAP ERP 6.0 EHP 7.

0002

Примечание редактора . Этот пост был адаптирован из раздела книги Стефаноса Пугкаса « SAP S/4HANA Financial Accounting Certification Guide: Application Associate Exam ».Резерв на амортизацию и счет выбытия активов

Амортизация относится к уменьшению стоимости активов компании за период времени из-за использования, износа и устаревания. Другими словами, это метод распределения стоимости актива в течение срока его полезного использования. Амортизация всегда начисляется на себестоимость актива, а не на его рыночную цену. Начисляется каждый год в пределах амортизируемой суммы. Примерами активов, которые могут амортизироваться, являются машины, компьютеры, мебель, транспортные средства и т. д.

Другими словами, это метод распределения стоимости актива в течение срока его полезного использования. Амортизация всегда начисляется на себестоимость актива, а не на его рыночную цену. Начисляется каждый год в пределах амортизируемой суммы. Примерами активов, которые могут амортизироваться, являются машины, компьютеры, мебель, транспортные средства и т. д.

Согласно Р.Н. Картер, «Амортизация — это постепенное и постоянное снижение стоимости актива по любой причине».

Согласно William Pickles, «Амортизация может быть определена как постоянное и продолжающееся снижение качества, количества или стоимости актива».

Бухгалтерский учет амортизации:

I. Отнесение на счет основных средств:

В соответствии с этим соглашением амортизация за отчетный период должна быть вычтена из данного основного средства путем зачисления его на соответствующий счет основных средств, а затем отнесена на отчет о прибылях и убытках при подготовке финансовой отчетности. В Бухгалтерском балансе такой актив отражается по его чистой стоимости, которая получается после вычета суммы амортизации из первоначальной стоимости такого актива.

В Бухгалтерском балансе такой актив отражается по его чистой стоимости, которая получается после вычета суммы амортизации из первоначальной стоимости такого актива.

Пройдены следующие записи в журнале:

Иллюстрация:

ABC Ltd. приобрела завод за 5 000 000 ₹ 01 апреля 2022 года и потратила 1 00 000 ₹ на его установку. Сделайте записи в журнале за 2022–2023 годы, учитывая, что амортизация начисляется по ставке 5 % в год. линейным методом, если:

(i) книги бухгалтерского учета закрываются 31 марта каждого года; и

(ii) фирма начисляет амортизацию на счет основных средств.

Решение:

Рабочие примечания:

(i) Общая стоимость завода = стоимость приобретения + затраты на установку

= 5 00 000 + 1 00 000

= 6 00 000 ₹

каждый год = @5% от 6 00 000 ₹ = 30 000 ₹

II.

Создание резерва на амортизацию или счет накопленной амортизации: Как следует из названия, этот метод предполагает накопление амортизационных отчислений каждый год на счете, а не прямое отнесение их на стоимость данного основного средства. Счет, подготовленный для этой цели, называется резервом на амортизацию. Резерв на амортизацию позволяет компании учитывать постепенное снижение стоимости ее основных средств с течением времени, что позволяет финансовой отчетности компании точно отражать текущую стоимость ее инвестиций в эти активы.

Счет, подготовленный для этой цели, называется резервом на амортизацию. Резерв на амортизацию позволяет компании учитывать постепенное снижение стоимости ее основных средств с течением времени, что позволяет финансовой отчетности компании точно отражать текущую стоимость ее инвестиций в эти активы.

Пройдены следующие записи в журнале:

Иллюстрация:

Компания GFG Ltd. приобрела машину за 1 80 000 ₹ 1 октября 2021 г. и потратила 20 000 ₹ на ее установку. Фирма ежегодно списывает амортизацию в размере 10% от первоначальной стоимости. Запишите необходимые бухгалтерские проводки за 2021–2022 годы и составьте необходимые записи на первые три года, учитывая, что:

(i) Книга счетов закрывается 31 марта каждого года; и

(ii) Фирма поддерживает резерв на амортизацию.

Решение:

Счет выбытия активов:

Выбытие актива означает его продажу, когда он больше не представляет никакой ценности для бизнеса. Актив не представляет ценности для бизнеса по следующим двум причинам:

Актив не представляет ценности для бизнеса по следующим двум причинам:

- в конце срока его полезного использования

- потеря в результате несчастного случая, пожара, устаревания и т. д. в течение срока его полезного использования.

Счет выбытия активов и его использование:

Счет выбытия активов подготавливается для обработки операций, связанных с продажей основных средств в бизнесе под одним заголовком счета. Заинтересованными переменными являются первоначальная стоимость актива, амортизация, накопленная по активу до настоящего времени, цена продажи актива, стоимость частей актива, оставшихся для использования, если таковые имеются, и результирующая прибыль или убыток от выбытия. Баланс счета выбытия активов переносится на счет прибылей и убытков. Использование Счета выбытия активов:

- Обычно составляется в тех случаях, когда предприятие создало резерв на амортизацию, а выбыла только часть основных средств.

- Он дает полную сводку всех операций, связанных с продажей активов в одном месте.