Тест по экономике. Основные фонды и оборотные средства организации (предприятия) и эффективность их использования. Нематериальные активы организации (предприятия) — ответы к тесту

Тест по экономике — часть 4, для студентов университета и колледжа, по теме «Основные фонды и оборотные средства организации (предприятия) и эффективность их использования. Нематериальные активы организации (предприятия)». Предназначен для тестирования знаний по пройденному курсу. Всего в тесте 75 вопросов. Правильные варианты ответа выделены символом «+»

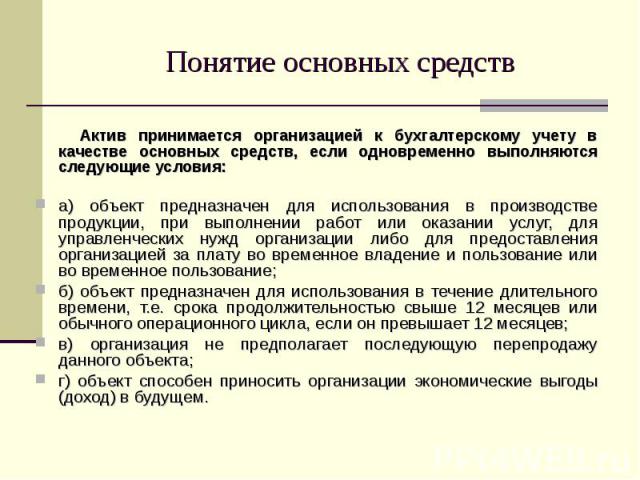

Вопрос: 118. В составе основного капитала выделяют:

+ а) основные фонды и нематериальные активы

б) основные фонды и оборотные активы

в) основные фонды

г) основные производственные и непроизводственные фонды

д) основные и оборотные фонды

Вопрос: 119. Как классифицируются основные средства по роли в процессе создания стоимо-сти?

+ а) активные и пассивные

б) производственные и непроизводственные

в) собственные и заемные

г) машины и оборудование, здания и сооружения, рабочий и продуктивный скот

д) основные и оборотные

Вопрос: 120. Как классифицируются основные средства по сфере применения и назначения?

Как классифицируются основные средства по сфере применения и назначения?

а) активные и пассивные

+ б) производственные и непроизводственные

в) собственные и заемные

г) растениеводства, животноводства и общего назначения

д) основные и оборотные

Вопрос: 121. Основные фонды –это …

+ а) средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом на протяжении всего периода свою натурально-вещественную форму, и переносят свою стоимость на произведен-ную продукцию частями в виде амортизационных отчислений

б) средства труда, которые неоднократно участвуют в производственном процессе, изменяя при этом свою на-турально-вещественную форму, и переносят свою стоимость на произведенную продукцию частями в виде амортизационных отчислений

в) средства труда, по которым может быть начислена амортизация

г) предметы труда, которые участвуют в производственном процессе и переносят стоимость на произведен-ную продукцию полностью

д) долгосрочные активы

Вопрос: 122. Как классифицируются основные фонды по признаку принадлежности?

Как классифицируются основные фонды по признаку принадлежности?

а) активные и пассивные

б) производственные и непроизводственные

+ в) собственные и заемные

г) кредитные, лизинговые, бюджетные

Вопрос: 123. Здания, сооружения относятся к…

+ а) пассивным основным средствам

б) активным основным средствам

в) предметам труда

г) оборотным средствам

Вопрос: 124. Машины, оборудование, транспортные средства относятся к …

+ а) активным основным средствам

б) пассивным основным средствам

в) предметам труда

г) оборотным средствам

Вопрос: 125. Рабочий и продуктивный скот относится к….

+ а) основным производственным фондам

б) оборотным производственным фондам

в) фондам обращения

г) предметам труда

Вопрос: 126. Сумма затрат на приобретение, возведение основных средств, включая расходы на их доставку и монтаж определяет…

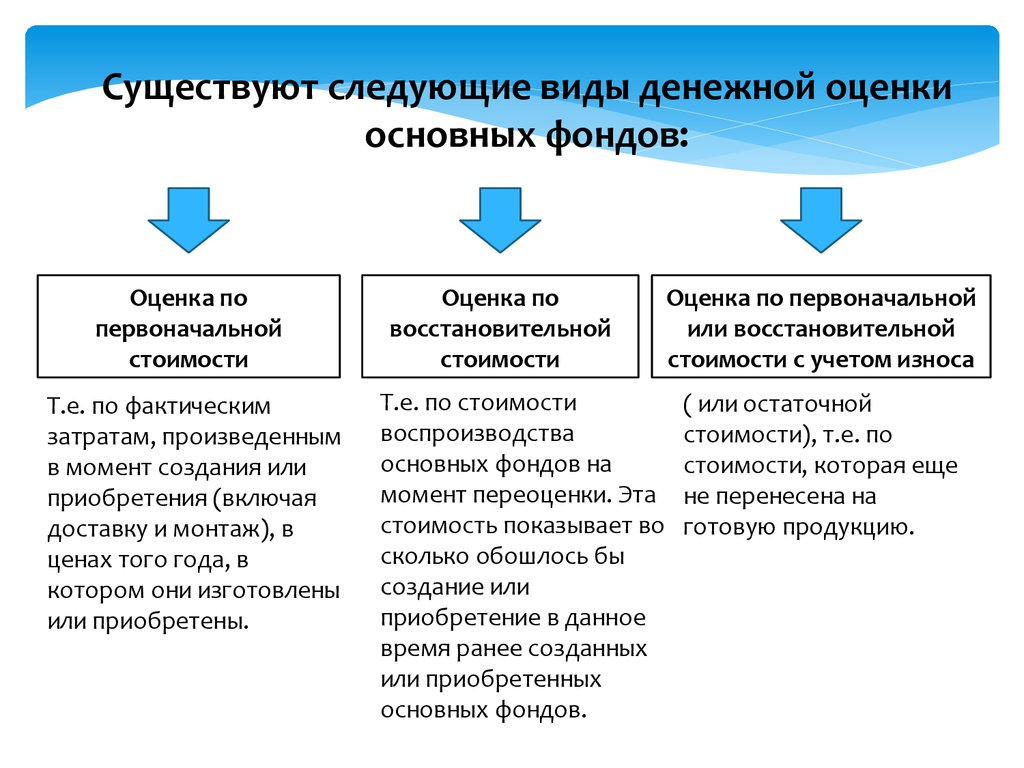

+ а) первоначальную стоимость основных фондов

б) восстановительную стоимость основных фондов

в) остаточную стоимость основных фондов

г) среднегодовую стоимость основных фондов

Вопрос: 127. Как называется стоимость основных фондов, вступивших в эксплуатацию в различные годы, оцененных по их современным ценам?

Как называется стоимость основных фондов, вступивших в эксплуатацию в различные годы, оцененных по их современным ценам?

а) первоначальная

+ б) восстановительная

в) остаточная

г) среднегодовая

д) ликвидационная

Вопрос: 128. Какая стоимостная оценка основных фондов показывает во сколько обошлось бы приоб-ретение действую-щих основных фондов, созданных в разные годы, в данный момент и позволяет внести еди-нообразие в их оцен-ку?

+ а) восстановительная

б) ликвидационная

в) первоначальная

г) среднегодовая

Вопрос: 129. По какой оценке основные фонды в форме основных средств зачисляются на баланс предприятия?

а) восстановительной

б) ликвидационной

+ в) первоначальной

г) остаточной

Вопрос: 130. Какой метод из нижеперечисленных не используется для определения полной восстано-вительной стоимо-сти основных фондов?

а) метод прямой оценки

б) индексный метод (метод индексации первоначальной стоимости отдельных объектов)

+ в) балловый

г) пересчета валютной стоимости

Вопрос: 131. Какая стоимость основного капитала определяется к концу срока полезного использова-ния основных фон-дов по формуле: стоимость металлолома за минусом затрат на демонтаж оборудования и затрат на транспортировку ликвидируемого объекта?

Какая стоимость основного капитала определяется к концу срока полезного использова-ния основных фон-дов по формуле: стоимость металлолома за минусом затрат на демонтаж оборудования и затрат на транспортировку ликвидируемого объекта?

а) остаточная

+ б) ликвидационная

в) среднегодовая

г) восстановительная

Вопрос: 132. Что понимается под материальным изнашиванием основного капитала, постепенной по-терей его первона-чальных свойств и потребительской стоимости?

+ а) физический износ

б) моральный износ

в) устаревание

г) амортизация

д) переоценка

Вопрос: 133. Какие используются методы оценки степени физического износа капитала?

+ а) стоимостной, экспертный и нормативный

б) нормативный, индексный

в) стоимостной, натуральный

г) первоначальный, восстановительный

д) индексный

Вопрос: 134. Тф / Тн • 100 (%) Данное соотношение характеризует…

+ а) физический износ

б) моральный износ

в) норму амортизации

г) сумму амортизации

д) переоценку

Вопрос: 135. Уменьшение стоимости основного средства до окончания срока службы вследствие сни-жения затрат на его воспроизводство по мере того, как аналогичные начинают производиться дешевле, называ-ется…

Уменьшение стоимости основного средства до окончания срока службы вследствие сни-жения затрат на его воспроизводство по мере того, как аналогичные начинают производиться дешевле, называ-ется…

а) физическим износом

+ б) моральным износом

в) амортизацией

г) фондоемкостью

д) переоценкой

Вопрос: 136. Уменьшение стоимости основного средства до окончания срока службы вследствие появ-ления новых, бо-лее совершенных средств труда, характеризует…

а) физический износ

+ б) моральный износ

в) амортизацию

г) обеспеченность фондами

Вопрос: 137. Постепенное перенесение первоначальной стоимости основного средства на стоимость изготовляемой продукции называется…

а) износ

б) переоценка

+ в) амортизационными отчислениями

г) нормой амортизацией

д) амортизационным фондом

Вопрос: 138. Доля (%) стоимости объекта, подлежащая включению в издержки производства, называ-ется…

+ а) нормой амортизации

б) нормой накопления

в) нормой выработки

г) амортизацией

Вопрос: 139. Какие способы начисления амортизации применяют?

Какие способы начисления амортизации применяют?

+ а) линейный, нелинейный, производительный

б) только линейный

в) индексный

г) балловый

д) нормативный

Вопрос: 140. При каком способе начисления амортизации стоимость основных фондов переносится на стоимость гото-вой продукции равными частями (по годам) в течение всего срока их полезного использова-ния?

+ а) линейном

б) нелинейном

в) производительном

г) нормативном

д) индексном

Вопрос: 141. При каком способе начисления амортизации стоимость основных фондов переносится на стоимость гото-вой продукции неравномерно по годам в течение срока их полезного использования?

а) линейном

+ б) нелинейном

в) производительном

г) пропорциональном

Вопрос: 142. К какому способу начисления амортизации относятся методы начисления амортизации – метод суммы чисел и метод уменьшаемого остатка?

а) линейному

+ б) нелинейному

в) производительному

г) индексному

Вопрос: 143. Наi = (Таi:ΣЧЛ) •100% ( где Таi – число лет, остающихся до конца срока полезного ис-пользования). При каком методе рассчитывается данная норма амортизации?

Наi = (Таi:ΣЧЛ) •100% ( где Таi – число лет, остающихся до конца срока полезного ис-пользования). При каком методе рассчитывается данная норма амортизации?

+ а) методе суммы чисел

б) методе уменьшаемого остатка

в) методе замедленной амортизации

Вопрос: 144. Позволяют ли методы ускоренной амортизации в короткие сроки сформировать собст-венные финансовые ресурсы предприятия для обновления оборудования?

+ а) да

б) нет

Вопрос: 145. Метод прямого счета; перерасчета валютной стоимости; индексный метод являют-ся…

+ а) методами переоценки основных средств

б) методами начисления амортизации

в) методами оценки запасов

г) методами калькулирования себестоимости

Вопрос: 146. Обратный метод суммы чисел лет позволяет …

+ а) в первые годы использования объекта основных средств начислять минимальные суммы амортизации с постепенным ростом указанных сумм в последующие годы

б) в первые годы использования объекта основных средств начислять максимальные суммы амортизации с по-степенным уменьшением указанных сумм в последующие годы

в) суммы амортизации начислять равномерно

Вопрос: 147. По объектам основных средств, используемых для осуществления научно-технической деятельности, а также при производстве высокотехнологичных товаров, оказания высокотехнологичных услуг за исключением зданий, сооружений, передаточных устройств. возможно повышение коэффициента ….

По объектам основных средств, используемых для осуществления научно-технической деятельности, а также при производстве высокотехнологичных товаров, оказания высокотехнологичных услуг за исключением зданий, сооружений, передаточных устройств. возможно повышение коэффициента ….

а) от 1 до 2,5

+ б) от 1 до 3

в) от 1 до 4

Вопрос: 148. Ки2. = (Пн – Пс) / Пн) • 100, %, где Пн, Пс – соответственно производительность нового и старого обору-дования. Какой износ основных фондов определяет данный расчет …

+ а) моральный износ второй формы

б) моральный износ первой формы

в) физический износ первой формы

г) физический износ второй формы

Вопрос: 149. Как называется постоянное возобновление капитала и его обновление путем приобрете-ния новой техники лизинга, реконструкции, технического перевооружения модернизации и капитального ре-монта?

+ а) воспроизводство основного капитала

б) увеличение основного капитала

в) кругооборот основного капитала

г) выбытие

Вопрос: 150. Под движением основного капитала понимают…

Под движением основного капитала понимают…

+ а) его поступление из различных источников и выбытие по различным причинам

б) его поступление из различных источников

в) выбытие из эксплуатации

г) перемещение внутри предприятия

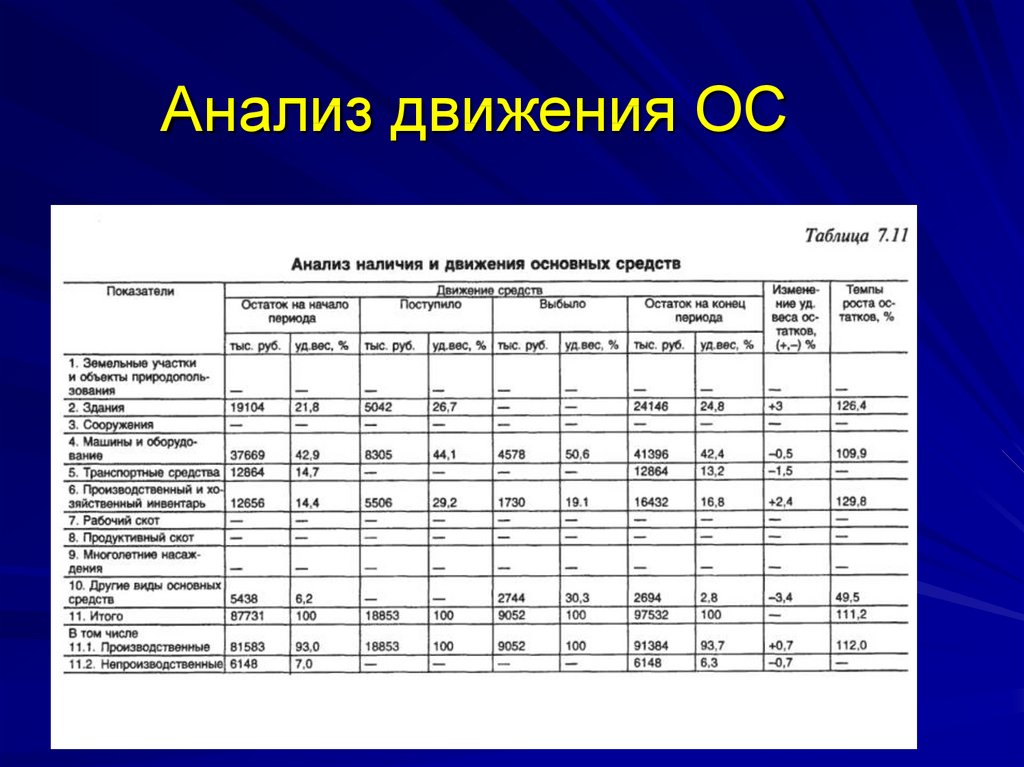

Вопрос: 151. Отношение полной восстановительной стоимость выбывших основных фондов в отчет-ном периоде к пол-ной восстановительной стоимости ОФ на начало отчетного периода определяет…

а) коэффициент обновления

+ б) коэффициент выбытия

в) коэффициент износа

г) коэффициент эксплуатации

Вопрос: 152. Отношение объема реализованной продукции в денежном выражении к среднегодовой стоимости основ-ных производственных фондов определяет…

+ а) фондоотдачу

б) фондовооруженность

в) фондооснащенность

г) фондоемкость

Вопрос: 153. Отношение среднегодовой стоимости основных производственных фондов к среднегодо-вой численность работающих определяет ….

а) фондоотдачу

+ б) фондовооруженность

в) фондооснащенность

г) фондоемкость

д) фондорентабельность

Вопрос: 154. Отношение среднегодовой стоимости основных производственных фондов к площади с.х. угодий опреде-ляет…

Отношение среднегодовой стоимости основных производственных фондов к площади с.х. угодий опреде-ляет…

а) фондоотдачу

б) фондовооруженность

+ в) фондооснащенность

г) фондоемкость

Вопрос: 155. Что не относится к основным производственным фондам?

а) передаточные устройства, продуктивный скот

+ б) производственные запасы, молодняк животных на доращивании

в) машины и оборудование, здания и сооружения

г) капитальные затраты в улучшение земель

д) оборудование

Вопрос: 156. Энергооснащенность агропредприятия определяется отношением…

+ а) энергетических мощностей к площади с.х. угодий, пашни

б) энергетических мощностей к среднегодовой численности работников

в) расхода энергетических ресурсов к стоимости валовой продукции

г) энергетических мощностей к стоимости валовой продукции

Вопрос: 157. Энерговооруженность предприятия определяется отношением….

а) энергетических мощностей к площади с. х. угодий, пашни

х. угодий, пашни

+ б) энергетических мощностей к среднегодовой численности работников

в) расхода энергетических ресурсов к стоимости валовой продукции

г) энергетических мощностей к стоимости валовой продукции

Вопрос: 158. Отношение израсходованной энергии к объему произведенной продукции характеризу-ет…

а) энерговооруженность

+ б) энергоемкость

в) энергооснащенность

г) энергонасыщенность

Вопрос: 159. Отношение величины материальных затрат к объему произведенной продукции характе-ризует…

+ а) материалоемкость

б) материалоотдачу

в) себестоимость

г) трудоемкость

д) нет верного ответа

Вопрос: 160. Отношение чистой прибыли к сумме собственного капитала предприятия за отчетный период определя-ет….

а) рентабельность совокупного капитала

+ б) рентабельность собственного капитала

в) рентабельность продаж

г) рентабельность активов

д) рентабельность производства

Вопрос: 161. Разница между активами предприятия и его обязательствами определяет величи-ну…

Разница между активами предприятия и его обязательствами определяет величи-ну…

+ а) собственного капитала

б) заемного капитала

в) кредита

г) прибыли

д) краткосрочных активов

Вопрос: 162. Как называются предметы труда, которые, однократно участвуя в процессе производства, полностью перенесут свою стоимость на продукцию?

а) основные производственные фонды

+ б) оборотные производственные фонды

в) внеоборотные активы

г) материалы

Вопрос: 163. Оборотные производственные фонды включают:

+ а) производственные запасы и незавершенное производство

б) готовую продукцию и средства в расчетах

в) денежные средства и дебиторскую задолженность

г) продуктивный скот и многолетние насаждения

Вопрос: 164. Что из нижеперечисленного не относится к запасам?

а) сырье и материалы

б) топливо и горюче-смазочные материалы

в) запасные части для текущего ремонта

+ г) денежные средства

д) готовая продукция

Вопрос: 165. Что из нижеперечисленного не относится к фондам обращения?

Что из нижеперечисленного не относится к фондам обращения?

а) готовая продукция

б) денежные средства в кассе, на расчетных и валютных счетах

в) краткосрочные финансовые вложения

г) краткосрочная дебиторская задолженность

+ д) производственные запасы

Вопрос: 166. В процессе кругооборота оборотных средств они проходят следующие стадии…

+ а) денежную, производительную, товарную

б) денежную, товарную

в) денежную, производительную

г) производительную, товарную, денежную

д) производственную

Вопрос: 167. Как называется определение экономически обоснованной (минимальной) потребности производства в оборотных средствах, обеспечивающих непрерывность и ритмичность процесса производства, а также эффективное использование производственного потенциала предприятия?

+ а) нормирование оборотных средств

б) норматив запасов

в) норма расхода

г) норматив материально-денежных затрат

д) норма потребления

Вопрос: 168. Как определяется минимальная потребность предприятия в оборотных средст-вах?

Как определяется минимальная потребность предприятия в оборотных средст-вах?

+ а) путем суммирования нормативов по производственным запасам, незавершенному производству, готовой продукции

б) путем суммирования нормативов по производственным запасам

в) путем суммирования нормативов по производственным запасам, незавершенному производству за минусом норматива готовой продукции

г) путем суммирования всех оборотных активов

д) нет верного ответа

Вопрос: 169. К нормируемым оборотным средствам относятся?

+ а) производственные запасы, незавершенное производство, готовая продукция

б) производственные запасы, незавершенное производство, готовая продукция; дебиторская задолженность

в) производственные запасы, незавершенное производство; денежные средства на расчетном счете

г) краткосрочная дебиторская задолженность

д) денежные средства в кассе

Вопрос: 170. Как определяется коэффициент оборачиваемости оборотных активов?

+ а) отношением объема реализованной продукции к среднегодовому остатку оборотных средств на предпри-ятии за год

б) отношением среднегодового остатка оборотных средств на предприятии к сумме основных средств

в) отношением объема реализованной продукции к среднегодовой стоимости активов предприятия

г) отношением оборотных активов к объему реализованной продукции

д) нет верного ответа

Вопрос: 171. Как определяется время (длительность) одного оборота?

Как определяется время (длительность) одного оборота?

+ а) отношением числа календарных дней и коэффициента оборачиваемости оборотных средств

б) отношением объема реализованной продукции к среднегодовому остатку оборотных средств на предприятии за год

в) отношением стоимости оборотных средств к основным производственным фондам

г) отношением 1 к коэффициенту оборачиваемости

д) нет верного ответа

Вопрос: 172. Как называется группа активов предприятия, которые не имеют материально-вещественного содержания и характеризуются долговременным их использованием в хозяйственном обороте предприятия и способностью приносить доход?

а) расходы будущих периодов

+ б) нематериальные активы

в) дебиторская задолженность

г) кредиторская задолженность

Вопрос: 173. Как могут быть получены на предприятии объекты интеллектуальной собственности как нематериальные активы?

а) путем создания в результате выполнения НИОКР

б) путем приобретения у правообладателей или авторов объектов интеллектуальной собственности и/ или без-возмездной передачи

в) путем внесения объекта интеллектуальной собственности в уставный фонд вновь создаваемых субъектов хозяйствования, а также при слиянии и поглощении предприятий

+ г) все вышеперечисленное

Вопрос: 174. Объекты интеллектуальной собственности, входящие в нематериальные активы, могут быть приняты на бухгалтерский учет в том случае, если:

Объекты интеллектуальной собственности, входящие в нематериальные активы, могут быть приняты на бухгалтерский учет в том случае, если:

а) они предназначены для использования в хозяйственной деятельности либо для управления субъектами хо-зяйствования

б) будут использованы длительное время (более года)

в) имеются документы, подтверждающие существование нематериальных активов и права субъекта хозяйство-вания на их использование

г) они могут быть отделены от другого имущества как самостоятельные объекты учета

+ д) с учетом всего вышеперечисленного

Вопрос: 175. Как называются конфиденциальные знания технического, организационно-административного, финансо-вого, экономического, управленческого характера, которые не являются общеиз-вестными, имеют ценность и возможность практического применения, защищены на национальном и междуна-родном уровнях?

а) изобретения

+ б) ноу-хау

в) полезная модель

г) промышленный образец

д) гудвилл

Вопрос: 176. Как называется новое и полезное техническое решение, которое предусматривает измене-ние конструкции изделий, технологии производства или изменение состава материала?

Как называется новое и полезное техническое решение, которое предусматривает измене-ние конструкции изделий, технологии производства или изменение состава материала?

+ а) рационализаторское предложение

б) изобретение

в) ноу-хау

г) полезная модель

д) промышленный образец

Вопрос: 177. Как называется обозначение, способствующее отличить однородные товары (услуги) одних юридических лиц от других?

а) ноу-хау

+ б) товарный знак

в) полезная модель

г) изобретение

д) гудвилл

Вопрос: 178. Как называется стоимостная категория, которая определяется в момент продажи предприятия как раз-ность между его рыночной и бухгалтерской стоимостью?

а) ноу-хау

б) товарный знак

+ в) гудвилл

г) полезная модель

д) изобретение

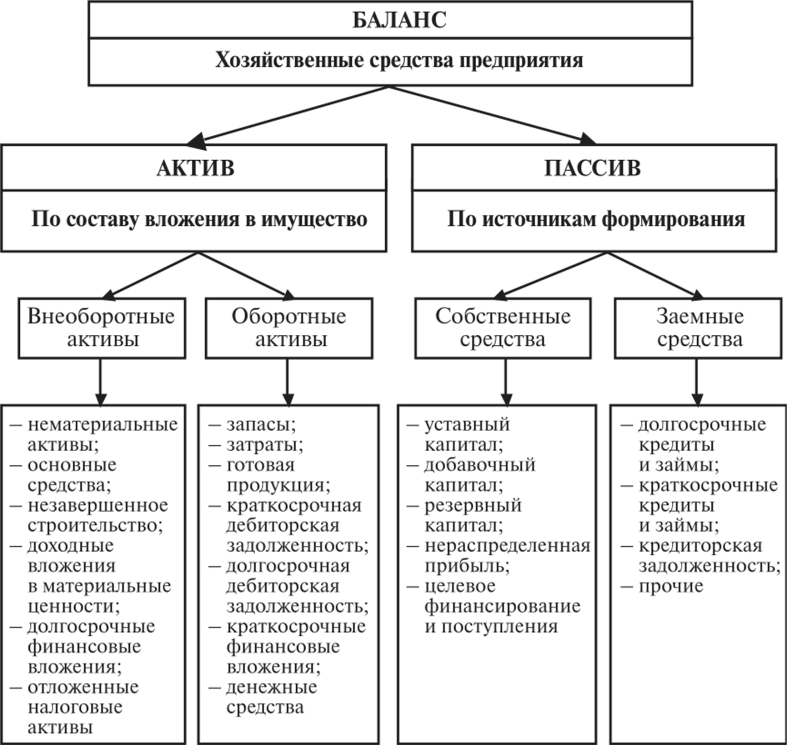

Вопрос: 179. Что представляет собой понятие «имущество предприятия»?

а) активы баланса

б) пассивы баланса

+ в) активы и пассивы баланса

г) средства производства

д) основной капитал

Вопрос: 180. Что входит в понятие «основные средства»?

Что входит в понятие «основные средства»?

а) материальные активы со сроком службы менее года

б) здание, сооружения, оборудование, транспортные средства

+ в) материальные активы со сроком службы более года

г) средства труда и предметы труда

Вопрос: 181. Что входит в состав оборотного капитала?

а) материалы, готовая продукция, дебиторская задолженность, кредиты и займы

б) материалы, готовая продукция, вся сумма дебиторской задолженности, денежные средства и их эквиваленты

в) готовая продукция, кредиторская задолженность, долгосрочные финансовые вложения

г) материалы, готовая продукция, краткосрочная дебиторская задолженность, денежные средства, расчетный счет

+ д) материалы, готовая продукция, краткосрочная дебиторская задолженность, денежные средства и их экви-валенты, краткосрочные финансовые вложения

г) все ответы верны

Вопрос: 182. Назовите источники финансирования оборотного капитала.

+ а) прибыль, кредит

б) прибыль, фонд накопления, себестоимость

в) кредит, фонд накопления

г) инвестиции, прибыль, кредит, фонд накопления

д) инвестиции

Вопрос: 183. Амортизация основных фондов — это …

Амортизация основных фондов — это …

а) восстановление основных фондов

б) износ основных фондов

в) расходы на содержание основных фондов

+ г) процесс перенесения стоимости основных фондов на себестоимость изготовляемой продукции

д) использование оборотных средств производства

Вопрос: 184. Физический износ основных средств определяет…

а) эксплуатацию основных средств с повышенными нагрузками

б) интенсивное использование основных средств

в) техническую отсталость основных средств

+ г) потерю технико-эксплуатационных свойств в результате их использования и воздействия атмосферных факторов

д) нецелесообразность использования в следствии развития научно-технического прогресса

Вопрос: 185. Увеличение фондоемкости продукции предприятия свидетельствует об:

+ а) снижении эффективности использования основных фондов

б) улучшении использования основных фондов.

в) ухудшении использования производственных запасов

г) улучшении эффективности использования оборотных средств

д) улучшении использования производственных запасов.

Вопрос: 186. Средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах, относятся к …

+ а) фондам обращения

б) оборотным производственным фондам

в) нормируемым фондам

г) фондам возмещения

д) основным фондам

Вопрос: 187. Производственная структура основных производственных фондов определяет…

а) использование основных фондов

б) воспроизводство основных фондов

в) функциональное назначение основных фондов

+ г) соотношение групп основных производственных фондов по вещественно-натуральному составу в их об-щей стоимости

д) распределение основных производственных фондов по подразделениям предприятия

Вопрос: 188. К фондам обращения относится:

а) все материально-технические ресурсы

б) прибыль и денежные средства в кассе

в) транспортные средства, здания, машины и оборудование

г) продукция отгруженная и находящаяся в пути

+ д) готовая продукция на складе и товары для реализации, денежные средства и их эквиваленты, краткосроч-ная дебиторская задолженность

Вопрос: 189. Обеспеченность предприятия основными средствами характеризуют показатели:

Обеспеченность предприятия основными средствами характеризуют показатели:

а) фондоотдача, фондоемкость

б) трудоемкость

в) фондоокупаемость

+ г) фондовооруженность, фондооснащенность

Вопрос: 190. Основные средства в стоимостном виде могут учитываться по:

а) первоначальной, восстановительной, трудовой стоимости

б) восстановительной, первоначальной, дисконтированной стоимости

+ в) первоначальной, восстановительной и остаточной стоимости

г) натуральной, восстановительной, трудовой стоимости

д) остаточной, трудовой и восстановительной стоимости

Вопрос: 191. К пассивной части основных средств относятся:

а) рабочие машины и оборудование

б) производственные транспортные средства

в) станки и оборудование

+ г) здания и сооружения

д) инструмент

Вопрос: 192. В состав оборотных средств предприятия входят:

а) только производственные запасы

б) незавершенное производство, готовая продукция на складе

+ в) оборотные производственные фонды и фонды обращения

г) здания и сооружения

д) запасы материалов, запасных частей, топлива, готовой продукции на складе

Вопрос: 193. Структура оборотных средств определяется как:

Структура оборотных средств определяется как:

а) сумма всех элементов оборотных средств

б) минимальная, но достаточная их величина

в) состав оборотных средств

г) перечень элементов, включенных в состав оборотных средств и их стоимость

+ д) доля каждого элемента оборотных средств в их общей стоимости

Вопрос: 194. Если длительность оборота увеличилась с 80 до 90 дней, то…

а) эффективность использования оборотных средств осталась прежней

+ б) эффективность использования оборотных средств снизилась

в) оборотные средства стали использоваться эффективнее

г) не отразилось на эффективности использования

д) говорит об увеличении количества оборотных средств

Вопрос: 195. Если коэффициент оборачиваемости оборотных активов увеличился с 1,5 до 2, то …

а) эффективность использования оборотных средств осталась прежней

б) эффективность использования оборотных средств снизилась

+ в) оборотные средства стали использоваться эффективнее

г) не отразилось на эффективности использования

д) говорит об увеличении количества оборотных средств

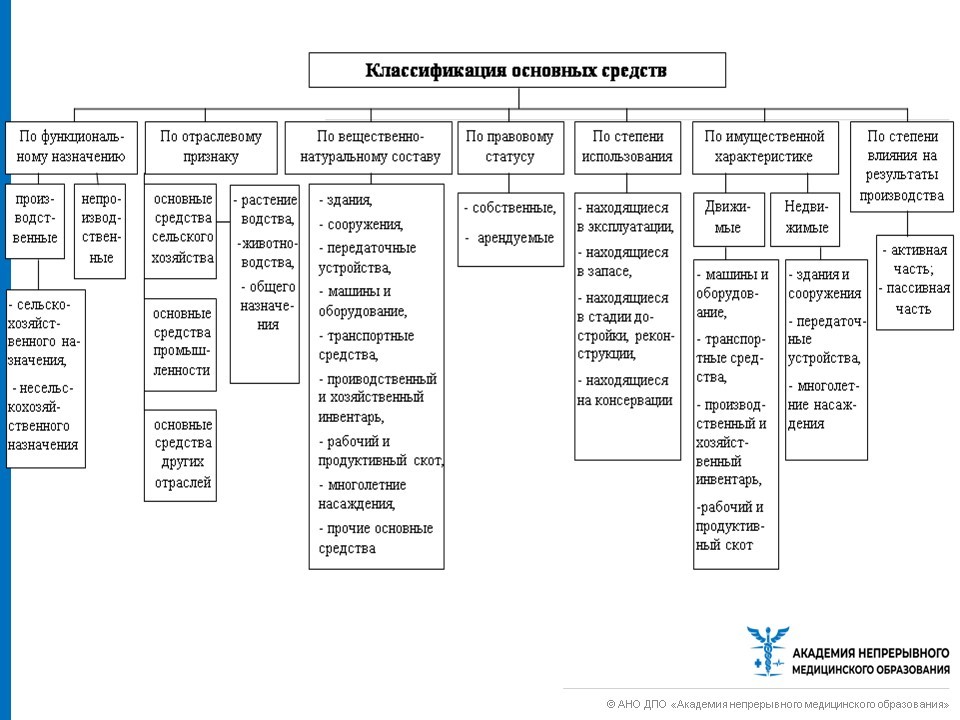

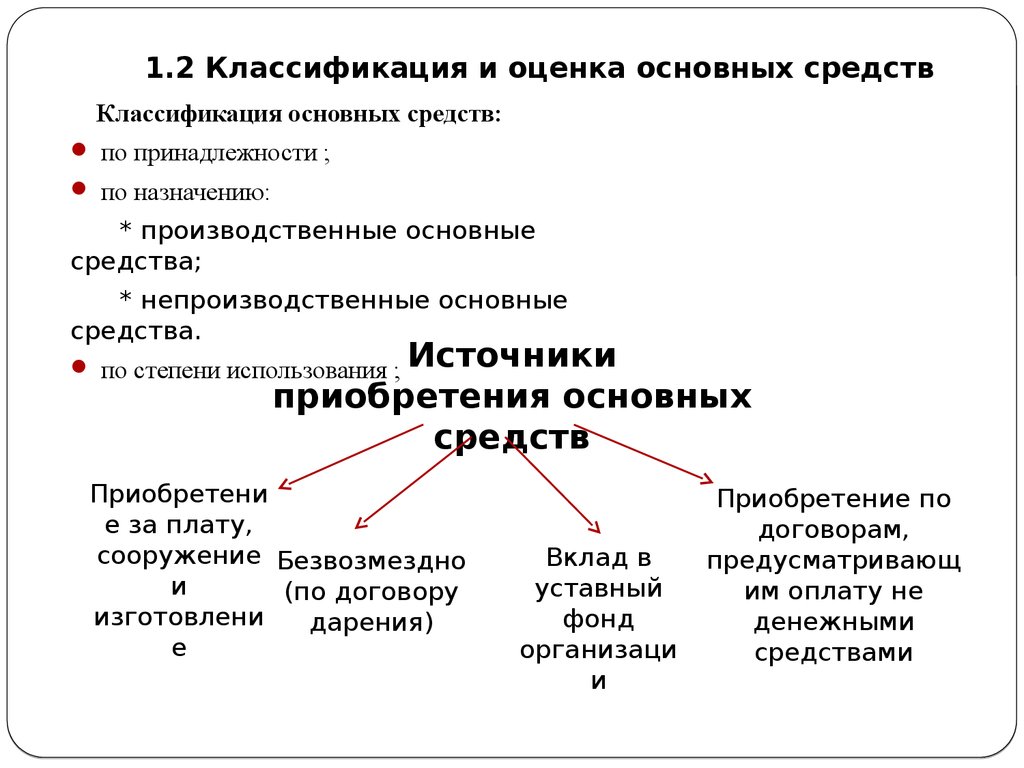

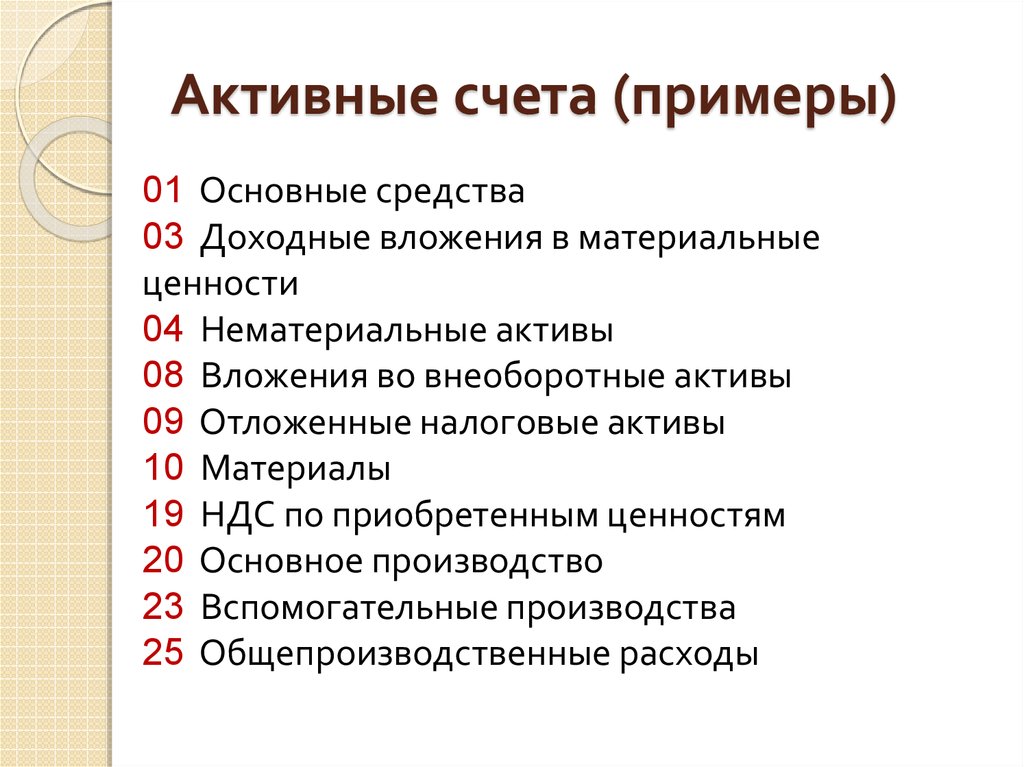

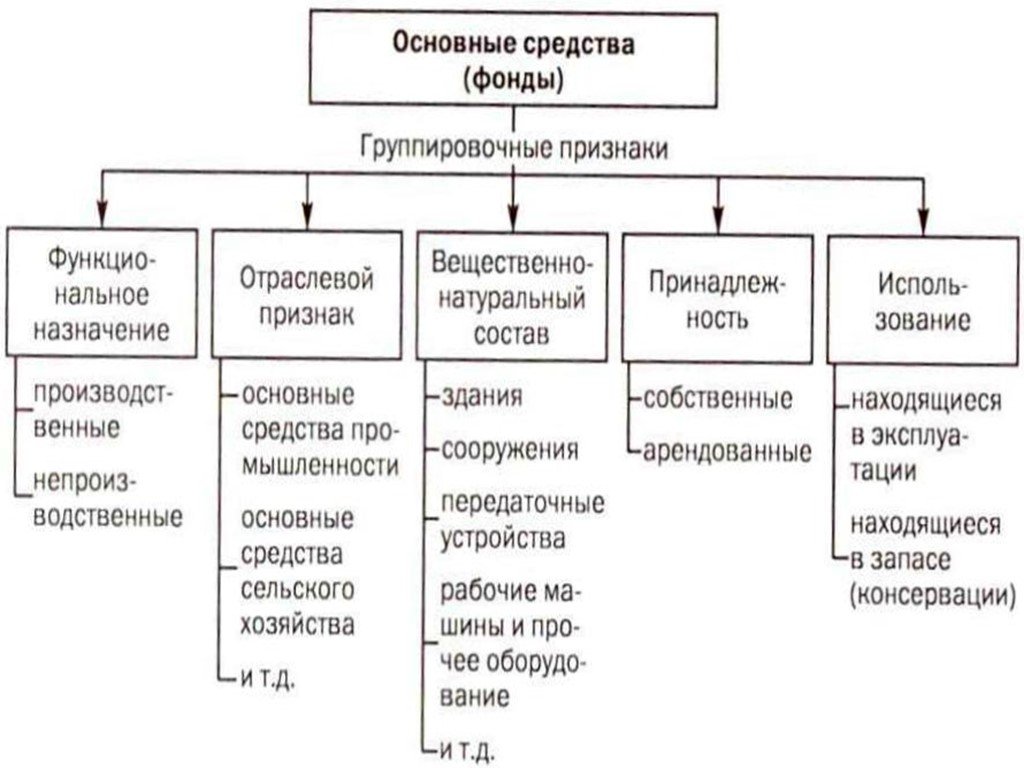

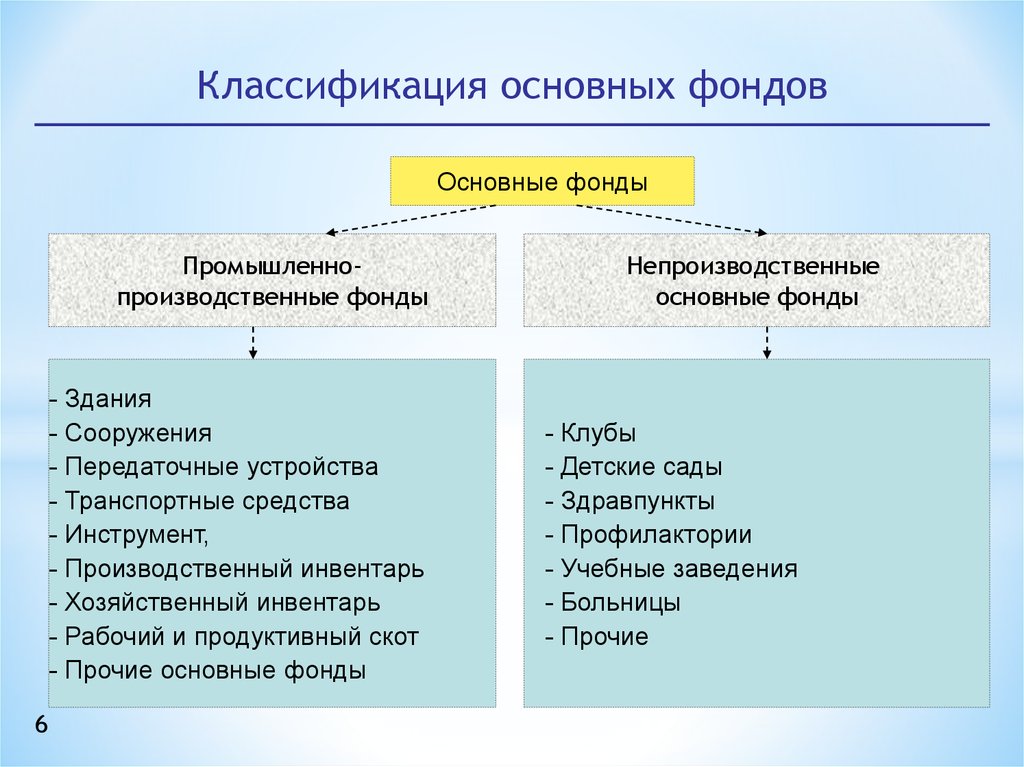

Классификация и структура основных фондов

Горнодобывающее производство весьма капиталоемкое. Для производства равной по стоимости продукции затраты на основные производственные фонды в горной промышленности существенно выше, чем в среднем по промышленности страны. Приведенные величины затрат основных производственных фондов на единицу годового выпуска продукции носят название фондоёмкости.

Для производства равной по стоимости продукции затраты на основные производственные фонды в горной промышленности существенно выше, чем в среднем по промышленности страны. Приведенные величины затрат основных производственных фондов на единицу годового выпуска продукции носят название фондоёмкости.

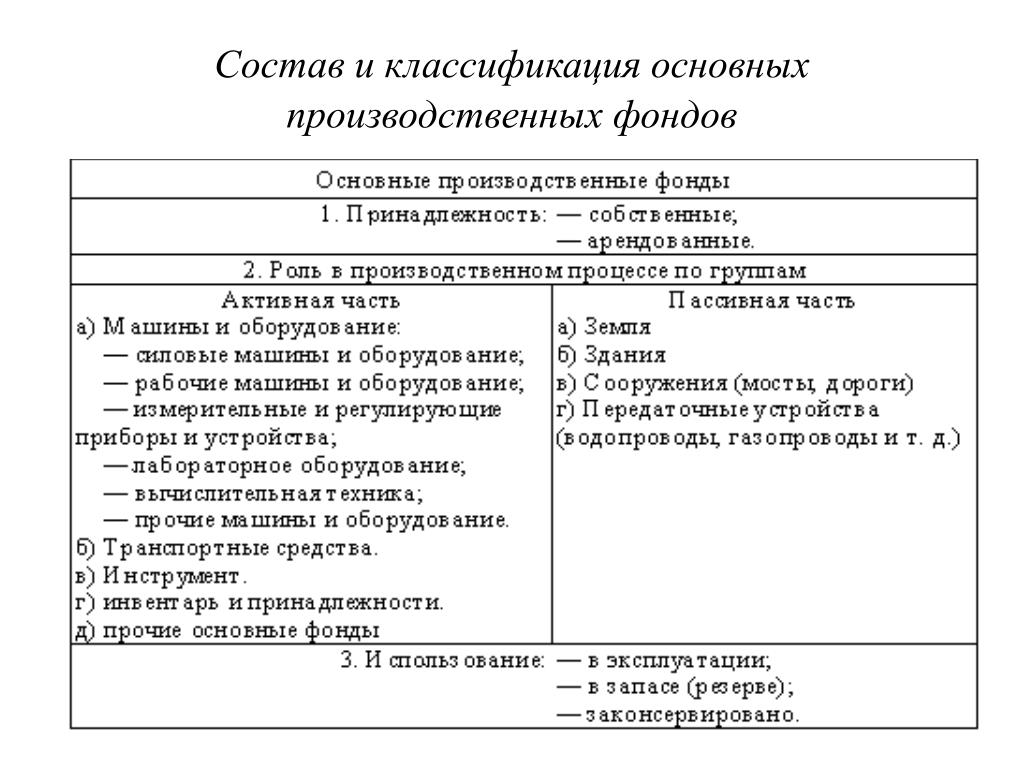

Для осуществления надлежащего стоимостного учета наличия, анализа степени обеспеченности промышленных предприятий, а также возможности планирования эффективного использования основных производственных фондов их классифицируют и учитывают по определенным группам в соответствии с единой классификацией.

Группировка основных фондов, в основном производственных, производится в соответствии с их материальным составом, производственно-техническим назначением и ролью в производстве.

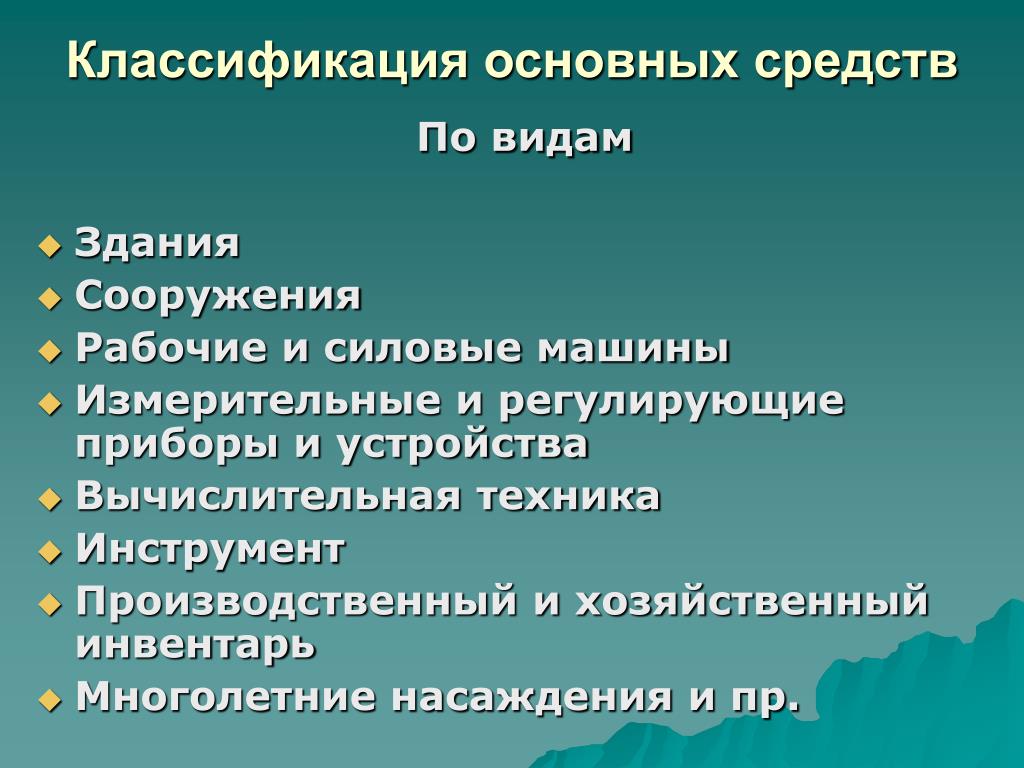

В соответствии с действующей классификацией основные производственные фонды учитываются по следующим группам.

- Здания. К зданиям относятся архитектурно-строительпые объекты, прямым назначением которых является создание нормальных условий для производственной деятельности людей, эксплуатации машин и оборудования и хранения товарно-материальных ценностей (здания административно-бытового назначения, подъемных машин, компрессоров, электроподстанций, лабораторий, механических мастерских, гаражей, складов, производственных цехов, сортировок, обогатительных фабрик и т.

п.).

п.). - Сооружения. К этой группе основных производственных фондов относятся инженерно-строительные объекты, которые непосредственно не осуществляют производственный процесс, однако обеспечивают условия для его проведения. К сооружениям относят: шахтные стволы, скважины, подземные и наземные капитальные горные выработки, шахтные копры, эстакады, галереи, дамбы, путепроводы подъемные и внутришахтные транспорт, контактные сети, и т.п.

- Передаточные устройства. К передаточным устройствам относятся трубопроводы, снабжающие предприятия водой, теплом, сжатым воздухом, газом, нефтью, кабельные и воздушные сети, обеспечивающие предприятие электроэнергией, телефонной, телеграфной, радиосвязью, и другие передаточные устройства. В этой группе основных фондов учитываются все трубопроводы и сети, находящиеся на балансе предприятий, за исключением тех, которые являются составной частью зданий.

- Машины и оборудование. В связи с большим количеством и номенклатурой указанная группа основных производственных фондов в зависимости от их производственно-технического назначения подразделяется на ряд следующих подгрупп:

- силовые машины и оборудование;

- рабочие машины и оборудование;

- измерительные и регулирующие приборы и устройства и лабораторное оборудование;

- прочие машины и оборудование.

д.). К прочим машинам и оборудованию относят основные фонды, которые не вошли в вышеперечисленные группы (оборудование АТС, пожарные машины и др.). - Транспортные средства. К транспортным средствам следует относить средства передвижения для перемещения людей, грузов и транспортировки жидких и газообразных веществ: электровозы, тепловозы, магистральные трубопроводы, вагоны, тягачи и др.

- Инструмент. В эту группу основных производственных. фондов включают все виды ручного, пневматического и электрического инструмента, используемого либо для осуществления производственного процесса по выпуску продукции, либо по обслуживанию производственного процесса (бурильные молотки, электросверла, электровибраторы, краскопульты и т.п.).

- Производственный инвентарь и принадлежности. В эту группу основных производственных фондов входят предметы производственного назначения, облегчающие выполнение операций во время производства работ (рабочие столы, верстаки и т.д.), оборудование, которое способствует охране труда, технического назначения, которые не могут быть отнесены к рабочим машинам (рамы светокопировальные и т. п.).

- Хозяйственный инвентарь. Эта группа основных фондов включает в себя все предметы конторского и хозяйственного заведения и противопожарного назначения (столы, шкафы, сейфы, пишущие машинки, множительные аппараты, рабочий и продуктивный скот (лошади, волы и другие животные). Эта группа основных фондов является малопредставительной для горных предприятий.

- Многолетние насаждения. К этой группе основных фондов относят все многолетние насаждения (деревья, кустарники) вне зависимости от их возраста и видов (плодово-ягодные, озеленительные и декоративные насаждения).

- Прочие основные фонды. Данная группа включает все основные фонды различного производственно-технического и другого назначения, не вошедшие ни в одну из классификационных групп.

п.).

п.).

д.). К прочим машинам и оборудованию относят основные фонды, которые не вошли в вышеперечисленные группы (оборудование АТС, пожарные машины и др.).

д.). К прочим машинам и оборудованию относят основные фонды, которые не вошли в вышеперечисленные группы (оборудование АТС, пожарные машины и др.). п.).

п.).В соответствии с приведенной классификационной группировкой на каждом предприятии организуется учет наличия основных фондов, анализ их состава, структуры и динамики, планирование выбытия и ввода новых основных фондов за счет капитальных вложений.

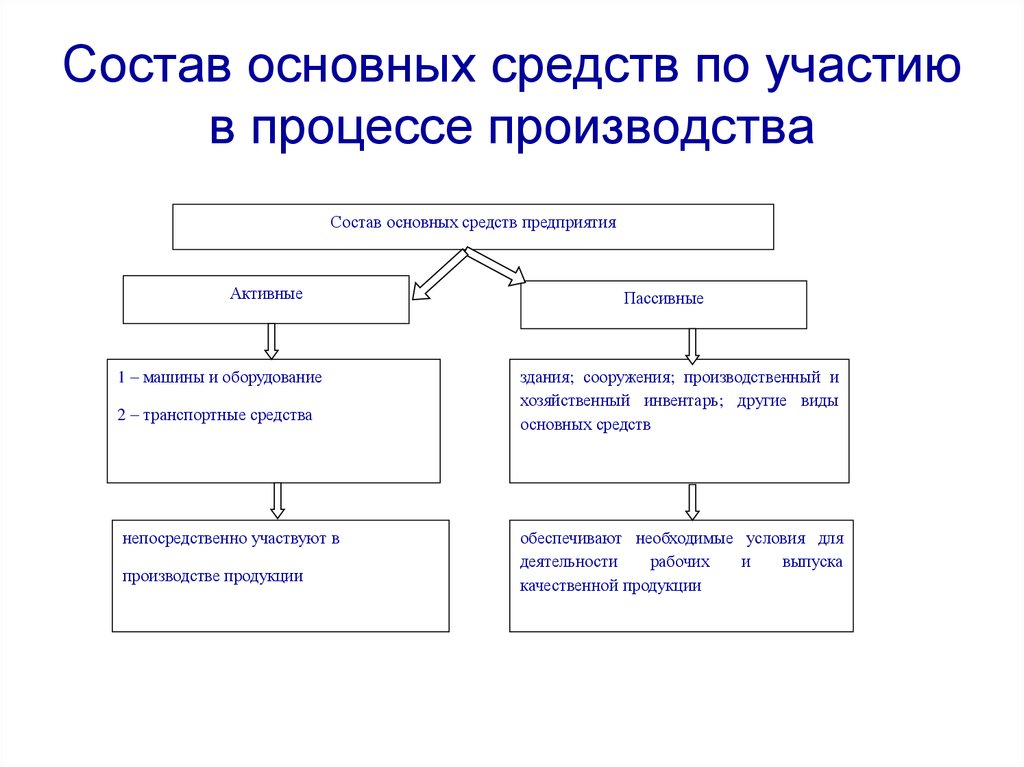

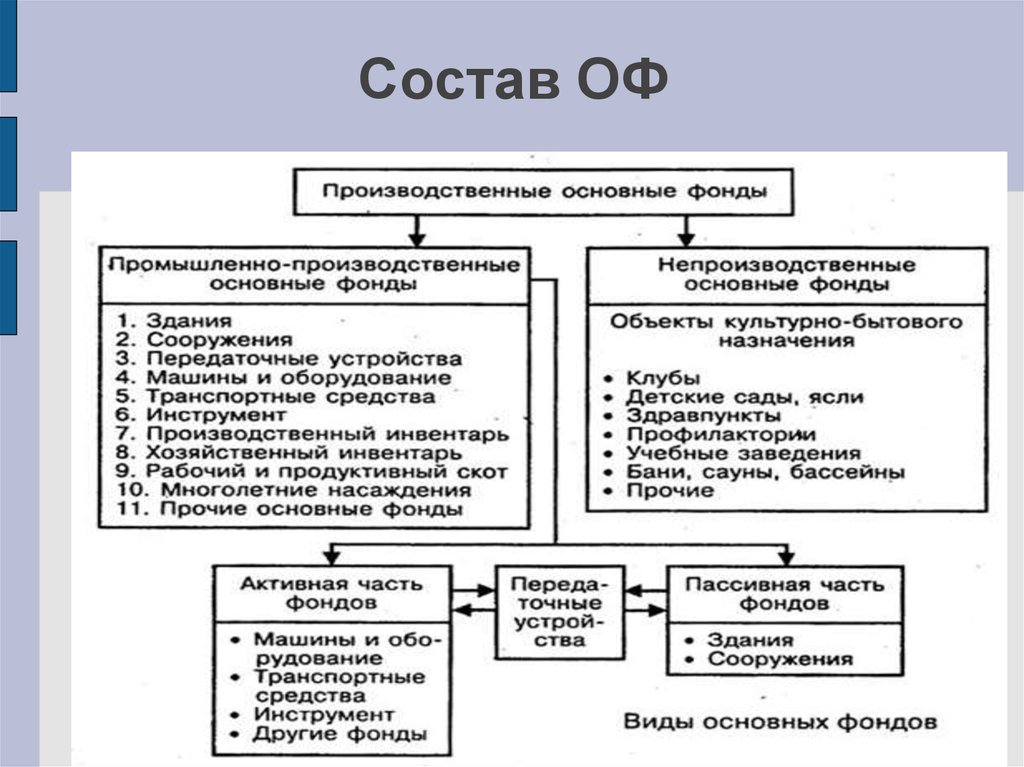

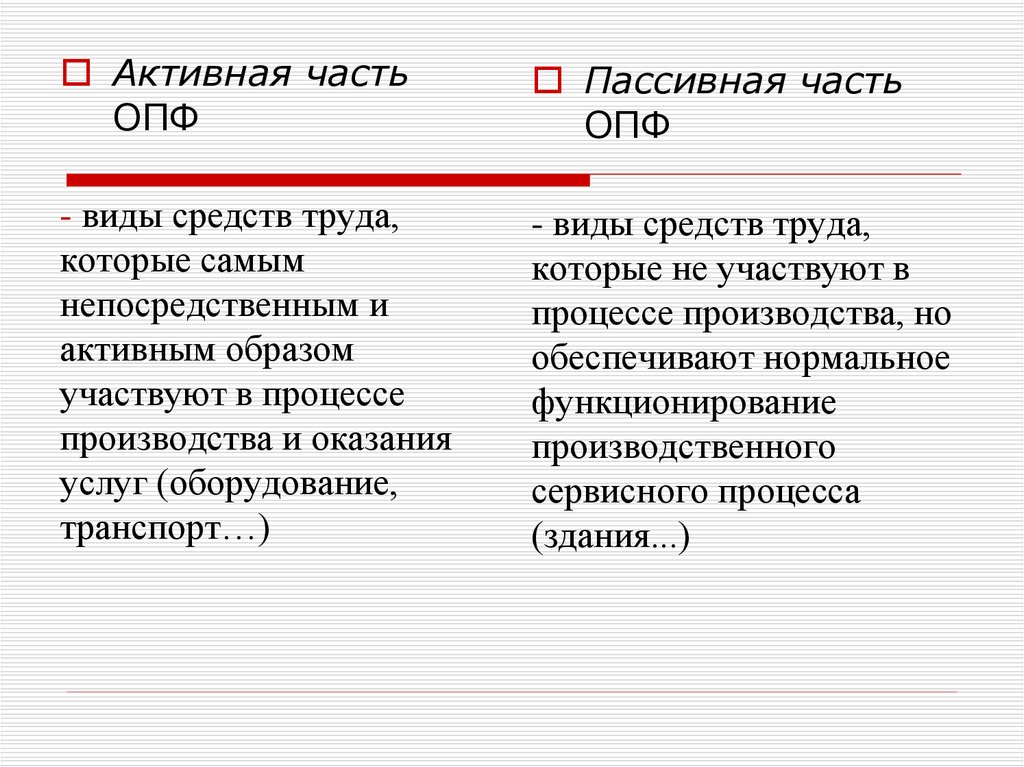

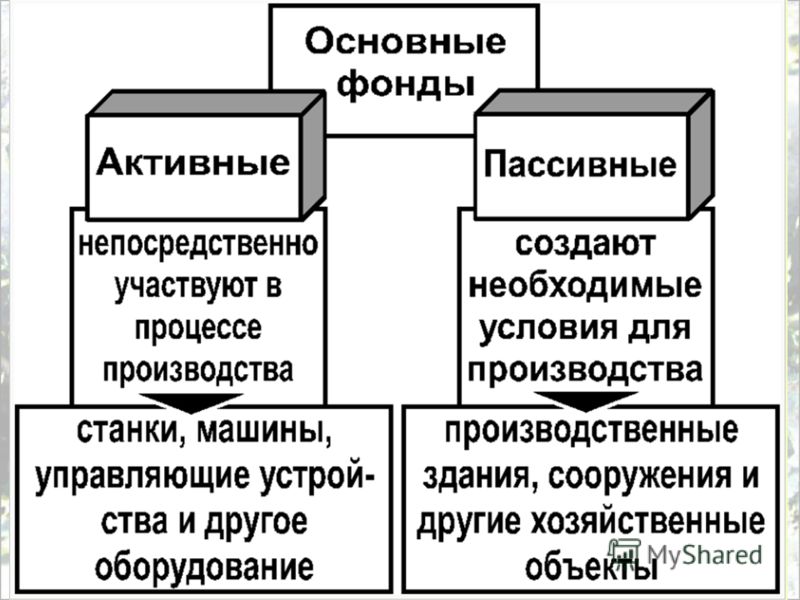

В зависимости от характера участия в производственном процессе основные производственные фонды подразделяются на активную и пассивную части.

Активными считаются те основные производственные фонды, которые своим непосредственным воздействием обеспечивают добычу полезного ископаемого либо выпуск другой продукции. К ним относят: силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику, транспортные средства и инструмент.

Пассивные – это те основные производственные фонды, которые обеспечивают нормальное функционирование активной части основных фондов в процессе производства продукции. К этой части фондов относят: здания, сооружения, передаточные устройства, инвентарь и др.

Наличие пассивной части основных производственных фондов является непременным условием организации производственного процесса. Например, без наличия шахтных стволов, капитальных и подготовительных горных выработок работа добычных и транспортных машин и оборудования невозможна. Следует отметить, что горные выработки, относимые к пассивной части, активно влияют па результаты производства. От их площади сечения и протяженности зависит эффективность использования внутришахтного транспорта и количество подаваемого в шахту воздуха. А это, в свою очередь, влияет на величину добычи на угольных шахтах. Кроме того, в стоимость ряда классификационных групп основных фондов (здания, производственный и хозяйственный инвентарь, передаточные устройства и др.) включена значительная часть машин и оборудования. Наконец, отдельные активные и пассивные фонды косвенно взаимозаменяемы.

Следует отметить, что горные выработки, относимые к пассивной части, активно влияют па результаты производства. От их площади сечения и протяженности зависит эффективность использования внутришахтного транспорта и количество подаваемого в шахту воздуха. А это, в свою очередь, влияет на величину добычи на угольных шахтах. Кроме того, в стоимость ряда классификационных групп основных фондов (здания, производственный и хозяйственный инвентарь, передаточные устройства и др.) включена значительная часть машин и оборудования. Наконец, отдельные активные и пассивные фонды косвенно взаимозаменяемы.

Помимо этого группировка основных фондов позволяет разрабатывать средне групповые нормы амортизационных отчислений с учетом срока службы и затрат на капитальный ремонт, характерных для данной группы основных производственных фондов.

Определение активного актива

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Что такое активный актив?

Активный актив — это актив, который используется бизнесом в его повседневных или рутинных бизнес-операциях. Активные активы могут быть материальными, такими как здания или оборудование, или нематериальными, такими как патенты или авторские права. О них сообщается в разделе активов в балансе предприятия. Активные активы также иногда называют основными активами.

Ключевые выводы

- Активные активы используются бизнесом в его повседневных или рутинных бизнес-операциях с целью получения дохода.

- Активные активы становятся неактивными активами, когда они теряют способность приносить доход.

- В отличие от этого, пассивные активы не играют ключевой роли в повседневной деятельности бизнеса, но все же могут приносить доход.

- Активные активы являются стандартными элементами методологий управления рисками предприятия (ERM).

- Уровень и характер производительности активного актива будут варьироваться в зависимости от конкретной бизнес-среды.

Как работают активные активы

Предприятия зависят от активных активов, чтобы функционировать ежедневно. Когда аналитики и бизнес-менеджеры наблюдают за бизнес-операциями, чтобы выявить потенциальные сбои, они обычно уделяют пристальное внимание активным активам компании. Если некоторые активы, особенно те, которые имеют жизненно важное значение для стандартных повседневных бизнес-операций, колеблются, это может сигнализировать о надвигающемся ухудшении финансовых или операционных показателей. Сегодня активные активы являются стандартными элементами методологий управления рисками предприятия (ERM).

Уровень и характер производительности активного актива будут различаться между отраслями и даже между конкретными предприятиями, которые используют разные операционные процедуры в одной отрасли. Например, два предприятия, продающие аналогичные товары в Интернете, могут использовать совершенно разные методы поиска запасов, чтобы получить преимущество в управлении оборотным капиталом.

Например, два предприятия, продающие аналогичные товары в Интернете, могут использовать совершенно разные методы поиска запасов, чтобы получить преимущество в управлении оборотным капиталом.

Одно предприятие может проводить агрессивную политику инвентаризации, например систему инвентаризации точно в срок (JIT), когда заказы на сырье от поставщиков напрямую согласовываются с производственными графиками. В то же время другой бизнес может выбрать более консервативную политику в отношении запасов, имея в наличии большое количество продукции. Нет правильного или неправильного метода; Поддержание активных уровней активов — это лишь часть более крупной стратегии управления компании.

Активные активы, пассивные активы и неактивные активы

Активные активы отличаются от пассивных активов, которые могут не потребоваться бизнесу в данный момент времени для работы. Пассивные активы, которые не являются центральными для повседневной деятельности бизнеса, могут по-прежнему приносить доход, например, казначейские ценные бумаги. Однако эти активы не считаются активными, поскольку они не требуются для поддержания нормальной деловой активности. Активные активы также не следует путать с активным размещением активов, которое является типом инвестиционной стратегии.

Однако эти активы не считаются активными, поскольку они не требуются для поддержания нормальной деловой активности. Активные активы также не следует путать с активным размещением активов, которое является типом инвестиционной стратегии.

Активные активы также можно противопоставить неактивным активам, которые либо достигли конца своего срока полезного использования, либо нуждаются в ремонте, либо иным образом не используются бизнесом продуктивным образом. Категорически существенным моментом дифференциации актива является его способность приносить доход. Те активы, которые необходимы для поддержания стандартных операций при одновременном увеличении доходов, классифицируются как активные активы. Как только актив теряет эту способность, он считается неактивным активом.

активных активов против пассивных активов?

Активные и пассивные активы могут показаться легко различимыми по определению. Но на практике все становится намного сложнее.

Активное управление активами Стратегия активного инвестирования предполагает частую торговлю для получения более значительной доходности индекса, чем обычно. Чтобы справиться с этим типом инвестирования, вам нужен высокий уровень знаний и анализ рынка, чтобы определить лучшее время для покупки или продажи ваших инвестиций.

Чтобы справиться с этим типом инвестирования, вам нужен высокий уровень знаний и анализ рынка, чтобы определить лучшее время для покупки или продажи ваших инвестиций.

владелец бизнеса может активно инвестировать или поручить это кому-то другому в компании. В качестве альтернативы вы можете использовать активно управляемые взаимные фонды и активные биржевые фонды (ETF), чтобы передать свои активные инвестиции профессионалам. По этому маршруту вы можете рассчитывать на получение готового портфеля из сотен инвестиций.

Активные управляющие фондами будут оценивать широкий спектр данных в этих портфелях. Это может включать качественные и количественные данные о ценных бумагах и более широких рыночных и экономических тенденциях. Используя эту информацию, активные менеджеры будут извлекать выгоду из краткосрочных колебаний цен, покупая и продавая активы, чтобы следить за распределением активов фонда.

Преимущества активного инвестирования- Управление налогами. Опытные портфельные менеджеры и финансовые консультанты могут использовать активное инвестирование для совершения сделок, компенсирующих прибыль для целей налогообложения. Это известно как сбор налоговых убытков.

- Гибкость на нестабильных рынках. Чтобы избежать катастрофических потерь во время падения рынка, активный инвестор может занять оборонительную позицию или удерживать ее, используя наличные деньги или государственные облигации. Инвесторы также могут перераспределять акции, чтобы иметь больше акций на растущем рынке.

- Расширенные возможности торговли. Активные инвесторы могут использовать торговые стратегии, такие как короткие акции или опционы хеджирования. Это принесет непредвиденные доходы, которые увеличат шансы на то, что они превзойдут рыночные индексы.

Опытные портфельные менеджеры и финансовые консультанты могут использовать активное инвестирование для совершения сделок, компенсирующих прибыль для целей налогообложения. Это известно как сбор налоговых убытков.

Опытные портфельные менеджеры и финансовые консультанты могут использовать активное инвестирование для совершения сделок, компенсирующих прибыль для целей налогообложения. Это известно как сбор налоговых убытков.- Повышенный риск. Если хотя бы одна высокодоходная инвестиция окажется неудачной, это может снизить эффективность вашего портфеля и привести к катастрофическим убыткам. Это особенно рискованно, если вы заняли деньги или маржу для размещения инвестиций.

- Более высокие сборы. Активно управляемые фонды требуют большого количества исследований и сделок. Это может привести к высокому коэффициенту расходов, например, 0,71% в 2020 году.

- Тенденция воздействия. Сложность инвестирования на основе тренда заключается в том, что вы никогда не знаете, находится ли тренд на пике или ему еще есть куда расти. Неправильный выбор может привести к значительным потерям.

Это особенно рискованно, если вы заняли деньги или маржу для размещения инвестиций.

Это особенно рискованно, если вы заняли деньги или маржу для размещения инвестиций.Стратегия пассивного инвестирования направлена на покупку и хранение активов в долгосрочной перспективе. Это часто используется для более долгосрочных целей, таких как выход на пенсию. Владелец бизнеса выберет безопасность и продержится через взлеты и падения. По этой причине он описывается как метод невмешательства.

Пассивная стратегия требует, чтобы пассивные менеджеры покупали акции комиссий за индексы или ETF, которые стремятся имитировать работу основных рыночных индексов. Примеры могут включать S&P 500 и Nasdaq Composite. Вы можете либо купить доли этих средств на брокерском счете, либо поручить это роботу-консультанту.

Примеры могут включать S&P 500 и Nasdaq Composite. Вы можете либо купить доли этих средств на брокерском счете, либо поручить это роботу-консультанту.

Пассивное инвестирование популярно среди финансовых консультантов, потому что не требует ежедневного внимания. Этот подход «установил и забыл» приводит к меньшему количеству транзакций и гораздо более низким комиссиям.

Преимущества пассивного инвестирования- Снижение рисков. Поскольку пассивные стратегии больше основаны на фондах, вы инвестируете в сотни, если не в тысячи облигаций и акций. Это означает, что одна плохая акция не нанесет значительного ущерба вашему портфелю.

- Более высокая средняя доходность. Долгосрочные пассивные фонды почти всегда приносят более высокую прибыль. Согласно отчету S&P Stock Exchange Indices, 90% компаний, отслеживающих индексные фонды, превзошли своих активных коллег за три года.

- Снижение затрат.