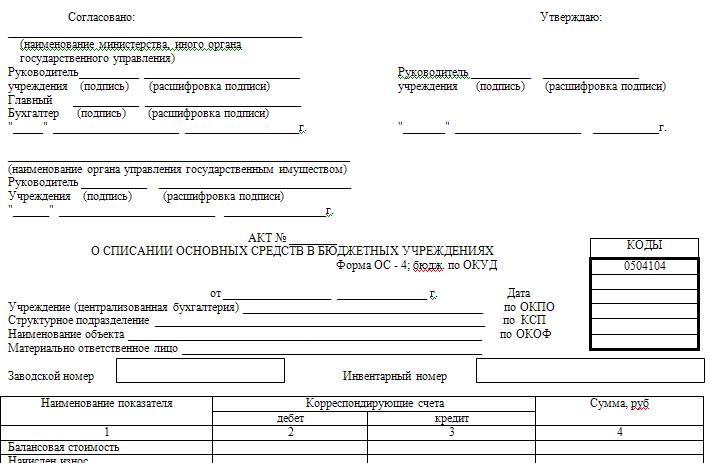

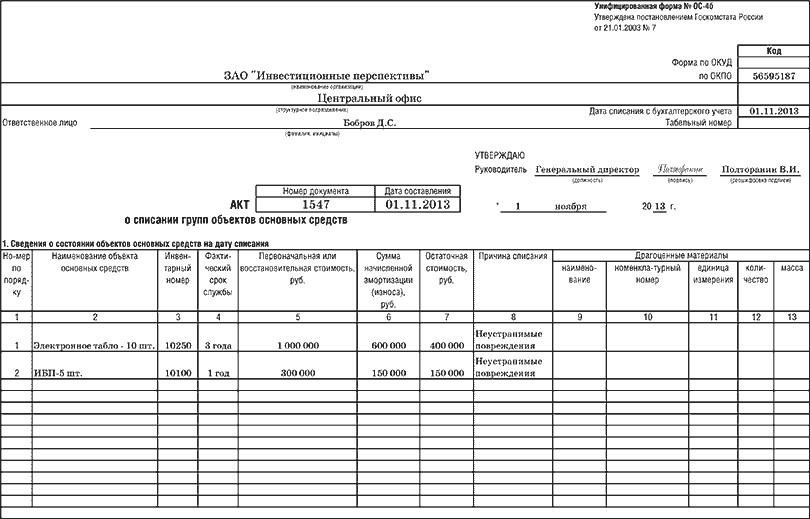

Акт о списании основных средств форма ОС-4

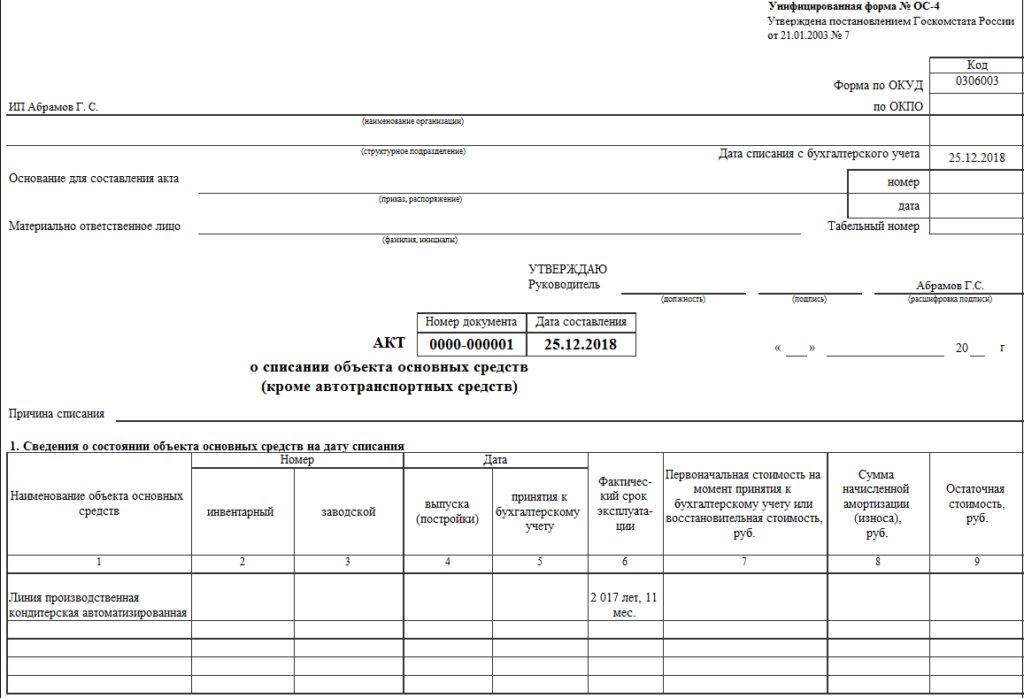

Акт о списании объекта основных средств форма ОС-4 применяется для снятия любого объекта, за исключением автотранспортного средства, с учета.

Разберемся, как правильно заполнить форму ОС-4. Заполненный образец акта можно скачать внизу статьи.

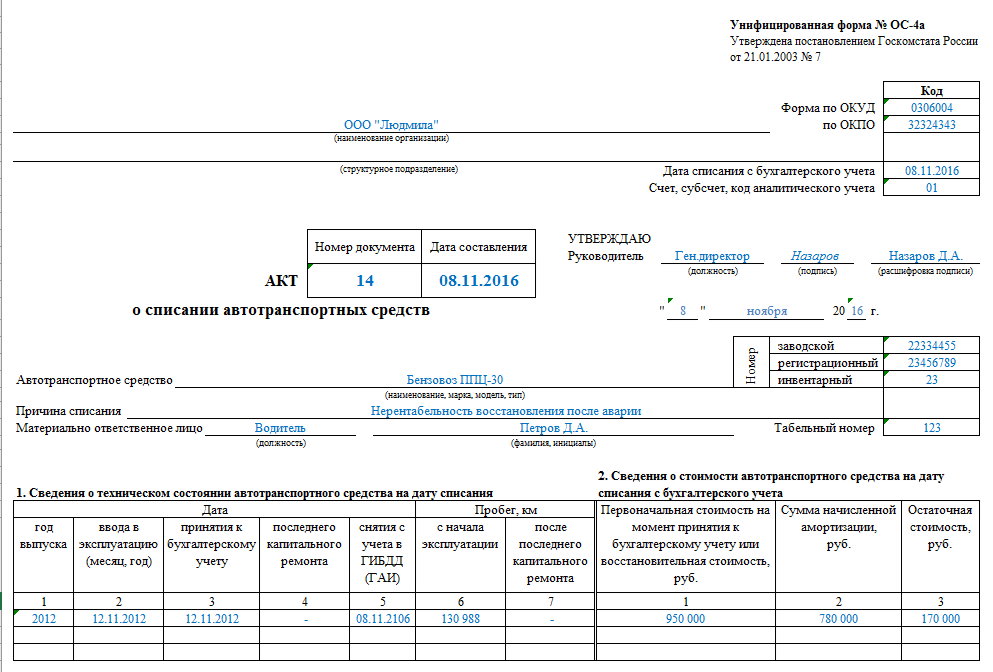

Списание автотранспорта производится на основании акта форма ОС-4а, группу однородных объектов можно списать с помощью оформления акта ОС-4б.

Принимая основное средств к учету, оформляется акт приема-передачи. Подробно заполнение формы акта приема-передачи ОС-1 рассмотрено здесь, где можно скачать бланк и заполненный образец формы ОС-1, скачать бланк и образец формы ОС-1а можно в этой статье.

Далее объект эксплуатируется до того момента, пока по своим физическим или моральным качествам он не приходит в негодность. Если основное средство насколько устарело, что его с экономической точки зрения не целесообразно использовать, то объект лучше нужно снять с учета, то есть списать. Также списание производится в случае неустранимой поломки или если ремонт оказывается слишком дорогим, при полном физическом износе (когда объект полностью самортизирован).

Также списание производится в случае неустранимой поломки или если ремонт оказывается слишком дорогим, при полном физическом износе (когда объект полностью самортизирован).

Во всех этих случаях следует заполнить акт списания ОС-4 (если это, конечно, не автотранспорт).

Акт заполняет комиссия, которая определяет состояние объекта и необходимость списания.

Инструкция по заполнению формы ОС-4:

Содержание

- Образец заполнения ОС-4а

- Заполнение раздела 2

- Скачать бланк и образец акта

Наименование: название организации-владельца ОС.

Подразделение: название структурного подразделения, на балансе которого числится списываемый объект.

Дата списания: дата снятия ОС с учета.

Основание: документ, на основании которого заполняется акт ОС-4 – указывается номер и дата приказа на списание основного средства.

Материально-ответственное лицо: ФИО и табельный номер лица, ответственного за списываемый объект.

Акт: ставится номер и дата акта.

Причина списания: отмечается, по какой причине основное средство не пригодно к использованию.

Заполнение раздела 1:

1 – название основного средства.

2, 3 – инвентарный и заводской номера ОС.

4 – дата выпуска или постройки.

5 – дата принятия к учету.

6 – срок, когда объект фактически использовался.

7 – стоимость ОС (первоначальная или восстановительная), по которой он числится на балансе предприятия.

8 – начисленная на дату списания амортизация.

9 – разность показателей графы 7 и 8.

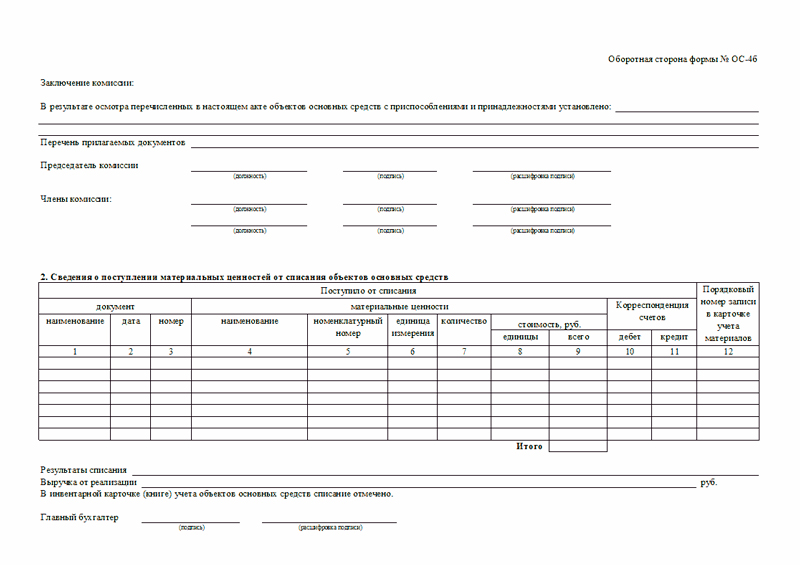

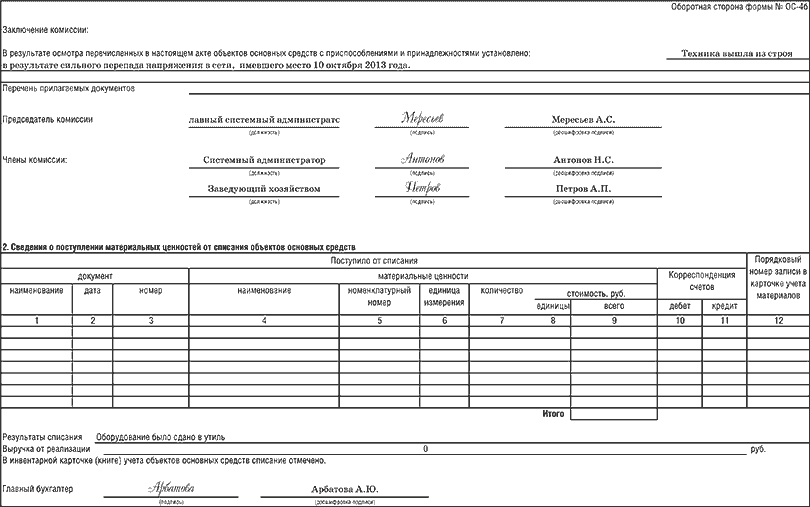

Заполнение раздела 2

Раздел акта списания заполняется в случае, если объект содержит драгоценные камни, металлы. Данные можно взять из акта приема-передачи.

Здесь же пишется заключение комиссии о необходимости списания и ставятся подписи всех членов комиссии.

Заполнение раздела 3:

Приводится перечень затрат, связанных со списанием объекта, его демонтажом и разборкой.

1 – вид проводимых работ.

2 – номер и дата документа, на основании которого проводятся работы.

3 – сумма затрат на эти работы.

4, 5 – номера корреспондирующих счетов по учету затрат.

Здесь приводится перечень поступлений от списания, например, детали, оставшиеся после демонтажа, могут быть оприходованы в качестве материальных ценностей.

Результаты списания: убыток или прибыль от списания, определяется как разность затрат и поступлений.

Списание основного средства отмечается в инвентарной карточке объекта: форма ОС-6, ОС-6а или ОС-6б.

Скачать бланк и образец акта

Скачать образец акта списания основного средств ОС-4 – ссылка.

Бланк акта о списания основных средств форма ОС-4 – скачать в формате xls.

По каким документам приходуют материалы, полученные от списания ОС

В результате списания основных средств (ОС) организация может получить материалы. Но какими документами оформить их оприходование? Тут нужно учитывать, какие именно ОС — недвижимость или что-то другое — списывают и какие материалы — лом драгметаллов, металлолом или же пригодные для использования части — приходуют.

В процессе разборки и демонтажа списываемых основных средств (ОС) организация может получать, например, пригодные запчасти, узлы, агрегаты, материалы, комплектующие, лом и отходы черных и цветных металлов (металлолом), а также детали и узлы, содержащие драгметаллы. Их принимают на учет записью: Д-т 10 — К-т 91-1 (п. 45 Инструкции N 133; ч. 3 п. 30 Инструкции N 26).

Факт списания ОС оформляют актом о списании имущества. Его форму организация разрабатывает самостоятельно (п. 28 Инструкции N 26).

Образец

Образец акта о списании имущества

Основанием для оприходования пригодных материалов, полученных от списания ОС, а также металлолома могут быть самые разнообразные документы, используемые в организации. Их выбор зависит от вида списываемого объекта ОС (недвижимость, нетитульные сооружения или что-то другое), а также от применяемых в организации документов. Обычно это:

Обычно это:

— акты оприходования материалов, полученных от разборки (установлена его примерная рекомендованная форма С-14), — если материалы получены от сноса, разборки, демонтажа недвижимости;

— акты о разборке нетитульного временного здания и сооружения (установлена его примерная рекомендованная форма С-6) — если материалы поступают от разборки нетитульных временных зданий и сооружений;

— акты оприходования материалов, акты на списание имущества (если в них имеется необходимая информация о полученных материалах), накладные, приемо-сдаточные накладные и т.п. — если материалы получены от списания других объектов ОС (п. 58 Инструкции N 133).

Образцы

Образец акта оприходования материалов, полученных от разборки сооружения

Образец акта о списании основного средства, по которому приходуются и годные для использования материалы

Образец акта принятия металлолома к учету, полученного от списания инструмента и инвентаря

Если при списании ОС из них изымают детали, узлы и комплектующие, содержащие драгметаллы, основанием для оприходования являются:

— акт демонтажа (изъятия), прилагаемый к акту о списании имущества, — если организация демонтирует ОС своими силами и при этом указывает содержание в изъятых деталях драгметаллов;

— акт, составленный специализированной организацией — переработчиком, — в иных случаях, а именно при демонтаже ОС силами сторонней специализированной организации либо силами организации, если она использует упрощенный вариант учета драгметаллов и не отражает их количество в акте демонтажа (изъятия) (ч. 1, 3 п. 70, п. 71 Инструкции N 34).

1, 3 п. 70, п. 71 Инструкции N 34).

Учетной политикой может быть установлено, что оприходование материалов оформляется приходными ордерами. В таком случае дополнительно следует составить ордер (п. 26, 27 Инструкции N 133).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

20%-й транзитный налоговый вычет для владельцев бизнеса

В соответствии с Законом о сокращении налогов и занятости владельцы транзитных бизнес-объектов потенциально могут вычитать 20% своего дохода от бизнеса.

Закон о сокращении налогов и занятости (TCJA), закон о масштабной налоговой реформе, вступивший в силу в 2018 году, установил новый налоговый вычет для владельцев сквозных предприятий. Владельцы транзита, которые соответствуют требованиям, могут вычесть до 20% своего чистого дохода от своего подоходного налога, снизив свою эффективную ставку подоходного налога на 20%. Этот вычет начался в 2018 году и продлится до 2025 года, то есть он закончится 1 января 2026 года, если Конгресс не продлит его.

Этот вывод действительно может складываться. Например, если ваш транзитный доход составляет 100 000 долларов США, вы можете претендовать на вычет 20 000 долларов США, что снизит ваш подоходный налог на колоссальные 4 400 долларов США, если вы находитесь в категории подоходного налога 22%. Очевидно, что все владельцы малого бизнеса должны понимать этот сложный вывод.

Вот требования для его получения.

Вы должны иметь сквозной бизнесВы должны иметь сквозной бизнес, чтобы иметь право на этот вычет. «Промежуточный бизнес» — это любой бизнес, которым владеет и управляет через транзитный бизнес-субъект, который включает любой бизнес, который:

- единоличное владение (предприятие с одним владельцем, в котором владелец лично владеет всеми активами предприятия)

- партнерство

- корпорация S

- общество с ограниченной ответственностью (ООО) или

- Товарищество с ограниченной ответственностью (ТОО).

Для целей налогообложения эти виды бизнеса отличаются тем, что сами они не платят налоги. Вместо этого прибыль (или убытки) от таких предприятий передаются через бизнес, и владельцы платят налог на деньги в своих индивидуальных налоговых декларациях по своим индивидуальным налоговым ставкам. Подавляющее большинство малых предприятий являются сквозными субъектами. Действительно, более 86% предприятий без сотрудников являются индивидуальными предпринимателями.

Обычные корпорации категории «C» не имеют права на этот вычет; однако они имеют право на низкую ставку корпоративного налога в размере 21% на весь свой доход. В отличие от сквозного вычета, ставка 21% для корпораций C является постоянной в соответствии с TCJA.

Вы должны иметь квалифицированный доход от бизнеса Физические лица, которые получают доход от сквозного бизнеса, могут иметь право на вычет из своего подоходного налога суммы, равной до 20% их «квалифицированного дохода от бизнеса» (QBI) с каждого прохода — через бизнес, которым они владеют. (IRC раздел 199А). QBI — это чистый доход (прибыль), который ваш сквозной бизнес зарабатывает в течение года. Вы определяете это, вычитая все ваши регулярные деловые отчисления из вашего общего дохода от бизнеса. QBI включает доход от аренды, если ваша деятельность по аренде квалифицируется как бизнес (как и большинство). Он также включает доход от публично торгуемых партнерств, инвестиционных фондов недвижимости (REIT) и квалифицированных кооперативов.

(IRC раздел 199А). QBI — это чистый доход (прибыль), который ваш сквозной бизнес зарабатывает в течение года. Вы определяете это, вычитая все ваши регулярные деловые отчисления из вашего общего дохода от бизнеса. QBI включает доход от аренды, если ваша деятельность по аренде квалифицируется как бизнес (как и большинство). Он также включает доход от публично торгуемых партнерств, инвестиционных фондов недвижимости (REIT) и квалифицированных кооперативов.

QBI не включает:

- краткосрочный или долгосрочный прирост капитала или убыток — например, арендодатель не будет включать прирост капитала, полученный от продажи сдаваемого в аренду имущества

- дивидендный доход

- процентный доход

- заработная плата, выплаченная акционерам корпорации S

- гарантированные выплаты партнерам в товариществах или участникам ООО, или

- доходов от бизнеса, полученных за пределами США.

QBI определяется отдельно для каждого отдельного бизнеса, которым вы владеете.

- предприятия предоставляют продукты или услуги, которые являются одинаковыми или обычно предлагаются вместе, или

- предприятия совместно используют помещения или значительные централизованные бизнес-элементы, такие как персонал, бухгалтерия, юридические, производственные, закупочные, человеческие ресурсы или ресурсы информационных технологий, или

- предприятия работают в координации или в зависимости от одного или нескольких предприятий в объединенной группе.

Если одно или несколько ваших отдельных предприятий теряют деньги, вы вычитаете убытки из QBI ваших прибыльных предприятий. Если у вас есть квалифицированный убыток от бизнеса, то есть ваш чистый QBI равен нулю или меньше, вы не получаете сквозного вычета за год.

У вас должен быть налогооблагаемый доходПример. В этом году Джордж заработал 20 000 долларов в QBI на своем бизнесе по добыче биткойнов и понес убытки в размере 50 000 долларов на своем отдельном пекарном бизнесе. У него был квалифицированный убыток в размере 30 000 долларов США, поэтому он не получает сквозного вычета за год. Убыток в размере 30 000 долларов должен быть перенесен и вычтен из его QBI в следующем году или годах.

Чтобы определить ваш сквозной вычет, вы должны сначала подсчитать свой общий налогооблагаемый доход за год (без учета сквозного вычета). Это ваш общий налогооблагаемый доход из всех источников (доход от бизнеса, инвестиций и работы) за вычетом вычетов, включая стандартный вычет (12 550 долларов США для одиноких; 25 100 долларов США для женатых в 2021 году). Вы должны иметь положительный налогооблагаемый доход, чтобы воспользоваться сквозным вычетом.

Кроме того, вычет не может превышать 20% от вашего налогооблагаемого дохода.

20%-й вычет для налогооблагаемого дохода ниже годового порогаПример. Ларри получил прибыль в размере 100 000 долларов США от своего консалтингового бизнеса в 2021 году. У него не было другого дохода, и он взял стандартный вычет. Его налогооблагаемый доход составляет 87 450 долларов (100 000 долларов – стандартный вычет 12 550 долларов = 87 450 долларов). Несмотря на то, что у Ларри было 100 000 долларов в QBI, его сквозной вычет не может превышать 20% от 87 450 долларов, или 17 490 долларов. Если бы у Ларри был дополнительный некоммерческий доход в размере 12 550 долларов, он имел бы 100 000 долларов налогооблагаемого дохода и имел бы право на получение полного 20% вычета QBI, или 20 000 долларов.

Способ расчета сквозного вычета зависит от того, превышает ли ваш налогооблагаемый доход (доход QBI плюс другой налогооблагаемый доход) годовой порог, который ежегодно корректируется с учетом инфляции. На 2021 год пороговым значением является налогооблагаемый доход до 329 800 долларов США, если он состоит в браке, подающем совместную декларацию, или до 164 900 долларов США, если он не женат. Если ваш доход находится в пределах этого порога, ваш сквозной вычет равен 20% от вашего квалифицированного дохода от бизнеса (QBI). Это максимально возможный сквозной вычет.

На 2021 год пороговым значением является налогооблагаемый доход до 329 800 долларов США, если он состоит в браке, подающем совместную декларацию, или до 164 900 долларов США, если он не женат. Если ваш доход находится в пределах этого порога, ваш сквозной вычет равен 20% от вашего квалифицированного дохода от бизнеса (QBI). Это максимально возможный сквозной вычет.

Пример. Том не женат и ведет свой бизнес по связям с общественностью как индивидуальное предприятие. Его бизнес приносит 100 000 долларов квалифицированного дохода от бизнеса в течение 2021 года. Он также заработал 32 550 долларов дохода от инвестиций и получил стандартный вычет в размере 12 550 долларов. Его общий налогооблагаемый доход за год составляет 120 000 долларов США (100 000 долларов США + 32 550 долларов США) – 12 550 долларов США = 120 000 долларов США). Его сквозной вычет составляет 20% x 100 000 долларов = 20 000 долларов. Он может вычесть 20 000 долларов из подоходного налога.

Если ваш налогооблагаемый доход находится в пределах пороговых значений, это все, что нужно для сквозного вычета. Вы можете перестать читать.

Вычет за доход выше годового порогаЕсли ваш налогооблагаемый доход превышает годовой порог (329 800 долларов США, если вы состоите в браке, подающем совместную декларацию; 164 900 долларов США, если вы не состоите в браке в 2021 году), расчет вашего вычета намного сложнее и зависит от вашего общего дохода и типа работы, которую вы делаете. Прежде всего, вам необходимо определить, относится ли ваш бизнес к одной из следующих категорий поставщиков услуг:

- здравоохранение (врачи, стоматологи и другие сферы здравоохранения)

- закон

- бухгалтерия

- актуарная наука

- исполнительское искусство

- консультации

- легкая атлетика

- финансовые услуги

- брокерские услуги (кроме брокеров по недвижимости или страховых услуг)

- инвестиции и управление инвестициями (кроме управляющих недвижимостью) или

- Торговля ценными бумагами или товарами.

Существует последняя общая категория, которая включает любой бизнес, основным активом которого является репутация или навыки одного или нескольких его владельцев или сотрудников. Правила IRS узко определяют эту всеобъемлющую категорию и включают только случаи, когда лицо:

- получает комиссионные или другой доход за поддержку продуктов или услуг

- лицензирует свое изображение, подобие, имя, подпись, голос или товарный знак, или

- получает гонорары или другой доход за появление на мероприятии или на радио, телевидении или в другом формате СМИ.

Архитектурные и инженерные услуги прямо не включены в перечень бытовых услуг.

Сквозные владельцы, которые предоставляют личные услуги, не пользуются льготами по сквозному вычету. Действительно, они полностью теряют вычет при определенном уровне дохода. Для сквозных владельцев, не оказывающих личные услуги, таких ограничений нет.

Вычет для непровайдеров услуг с доходом выше годового порога Если ваш бизнес не включен в список поставщиков услуг, то, как вы рассчитываете свой вычет, зависит от того, насколько ваш налогооблагаемый доход превышает годовой порог налогооблагаемого дохода (329 800 долларов США). если они состоят в браке, подающем совместную заявку; 164 900 долларов США, если они не замужем, на 2021 год).

если они состоят в браке, подающем совместную заявку; 164 900 долларов США, если они не замужем, на 2021 год).

Если вы не являетесь поставщиком услуг и ваш налогооблагаемый доход превышает порог дохода на $100 000 или более, если вы состоите в совместном браке, или $50 000, если вы одиноки, ваш сквозной вычет составляет полностью подлежит ограничению заработной платы / деловой собственности W-2. Таким образом, если вы состоите в браке и подаете совместную декларацию, это ограничение применяется, если ваш налогооблагаемый доход превышает 429 долларов США.800 долларов (214 900 долларов, если вы одиноки). Ваш максимально возможный сквозной вычет составляет 20% от вашего QBI, как и на более низких уровнях дохода. Однако, когда ваш доход настолько высок, ваш вычет дополнительно ограничивается большей из следующих величин:

- 50% вашей доли заработной платы W-2, выплачиваемой предприятием, или

- 25% от заработной платы W-2 ПЛЮС 2,5% от стоимости приобретения вашего амортизируемого имущества.

Таким образом, если у Вас нет ни сотрудников, ни амортизируемого имущества, Вы не получаете вычета. Это предназначено для поощрения сквозных владельцев нанимать сотрудников и / или покупать недвижимость для своего бизнеса.

Имущество предприятия должно представлять собой амортизируемое долгосрочное имущество, используемое для получения дохода, например, недвижимое имущество или оборудование, используемые в бизнесе (не инвентарь). Стоимость является ее нескорректированной основой — первоначальная стоимость приобретения за вычетом стоимости земли, если таковая имеется. Вычет в размере 2,5% можно получить в течение всего периода амортизации имущества; однако он не может быть менее 10 лет.

Пример. Хэл и Ванда женаты и ведут совместные дела. Их налогооблагаемый доход в этом году составляет 500 000 долларов, включая 400 000 долларов в виде QBI, которые они заработали от барного бизнеса, которым они владеют через ООО. В течение года они наняли четырех барменов, которым заплатили 150 000 долларов в виде заработной платы W2.

Они владеют зданием бара. Они купили его четыре года назад за 600 000 долларов, а земля стоит 100 000 долларов, поэтому нескорректированная база приобретения составляет 500 000 долларов. Их максимально возможный сквозной вычет составляет 20% от их QBI в размере 400 000 долларов США, что составляет 80 000 долларов США. Однако, поскольку их налогооблагаемый доход превышал 429 долл.,800, их сквозной вычет ограничен большей из (1) 50% заработной платы W2, которую они выплачивали своим сотрудникам, или (2) 25% заработной платы W2 плюс 2,5% от 500 000 долларов США в здании их бара. Пункт (1) составляет 75 000 долларов США (50% x 150 000 долларов США = 75 000 долларов США; Пункт (2) составляет 50 000 долларов США (2,5% x 500 000 долларов США) + (25% x 150 000 долларов США) = 50 000 долларов США. Пункт (1) больше, поэтому их сквозной вычет составляет 75 000 долларов США.

Они владеют зданием бара. Они купили его четыре года назад за 600 000 долларов, а земля стоит 100 000 долларов, поэтому нескорректированная база приобретения составляет 500 000 долларов. Их максимально возможный сквозной вычет составляет 20% от их QBI в размере 400 000 долларов США, что составляет 80 000 долларов США. Однако, поскольку их налогооблагаемый доход превышал 429 долл.,800, их сквозной вычет ограничен большей из (1) 50% заработной платы W2, которую они выплачивали своим сотрудникам, или (2) 25% заработной платы W2 плюс 2,5% от 500 000 долларов США в здании их бара. Пункт (1) составляет 75 000 долларов США (50% x 150 000 долларов США = 75 000 долларов США; Пункт (2) составляет 50 000 долларов США (2,5% x 500 000 долларов США) + (25% x 150 000 долларов США) = 50 000 долларов США. Пункт (1) больше, поэтому их сквозной вычет составляет 75 000 долларов США. Многие владельцы сквозных предприятий, особенно арендодатели, не имеют сотрудников, поэтому вычет 25% плюс 2,5% является для них наиболее выгодным.

Налогооблагаемый доход менее 100 000 долл. США/50 000 долл. США сверх порогового значенияПример. Алиса, плательщик единого налога, владеет 5-квартирным многоквартирным домом. В течение года она заработала 250 000 долларов общего налогооблагаемого дохода, что намного превышает порог в 214 900 долларов для одиноких. У нее нет сотрудников в ее арендном бизнесе. Таким образом, ее транзитный вычет ограничен 2,5% от нескорректированной базы долгосрочного имущества, которое она использует в своем арендном бизнесе. Это ее здание, которое она купила пять лет назад. Ее нескорректированная база в здании (цена покупки за вычетом стоимости земли) составляет 500 000 долларов. Ее сквозной вычет составляет 2,5% x 500 000 долларов = 12 500 долларов.

Если ваш налогооблагаемый доход превышает пороговое значение менее 100 000 долл. США, если вы состоите в браке, или 50 000 долл. США, если вы одиноки, ограничение заработной платы/имущества W2 вводится поэтапно. , В 2021 году это применимо, если ваш налогооблагаемый доход составляет от 329 801 до 429 800 долларов США, если вы состоите в браке, подающем заявление совместно, или от 164 901 до 214 900 долларов США, если вы одиноки. В этом случае только часть вашего вычета зависит от предела заработной платы/имущества W2, а остальная часть основана на 20% вашего QBI. Поэтапный диапазон составляет 100 000 долларов США для женатых и 50 000 долларов США для одиноких. В верхней части диапазона ($429800 долларов США для женатых и 214 900 долларов США для одиноких), весь ваш вычет зависит от предела заработной платы / коммерческой недвижимости W2. Если у вас нет заработной платы W2 или коммерческой собственности, вы не получаете вычета.

, В 2021 году это применимо, если ваш налогооблагаемый доход составляет от 329 801 до 429 800 долларов США, если вы состоите в браке, подающем заявление совместно, или от 164 901 до 214 900 долларов США, если вы одиноки. В этом случае только часть вашего вычета зависит от предела заработной платы/имущества W2, а остальная часть основана на 20% вашего QBI. Поэтапный диапазон составляет 100 000 долларов США для женатых и 50 000 долларов США для одиноких. В верхней части диапазона ($429800 долларов США для женатых и 214 900 долларов США для одиноких), весь ваш вычет зависит от предела заработной платы / коммерческой недвижимости W2. Если у вас нет заработной платы W2 или коммерческой собственности, вы не получаете вычета.

Чтобы рассчитать поэтапный переход, сначала определите, какой была бы сумма вашего вычета, если бы предел заработной платы/имущества W2 вообще не применялся — это 20% x ваш QBI. Затем рассчитайте свой вычет, как если бы предел заработной платы/имущества W2 применялся полностью. Ваша сумма поэтапного ввода основана на разнице между этими двумя расчетами, умноженной на процент поэтапного ввода.

Ваша сумма поэтапного ввода основана на разнице между этими двумя расчетами, умноженной на процент поэтапного ввода.

Вычет для владельцев сервисного бизнеса с доходом выше порогаПример. Сид и Нэнси женаты и занимаются арендой оборудования в качестве ООО. Их QBI в этом году составляет 359 800 долларов, а бизнес выплачивает 100 000 долларов в виде заработной платы W-2 и не владеет собственностью. Их процент поэтапного ввода составляет 30%, потому что их QBI в размере 359 800 долларов США составляет 30 000 долларов США сверх лимита в 329 800 долларов США (диапазон поэтапного ввода от 30 000 до 100 000 долларов США = 30%). Их вычет, если бы не применялся предел заработной платы / собственности W-2, составил бы 20% от их QBI в размере 359 800 долларов, что составляет 71 960 долларов. Их полностью ограниченный вычет, основанный на заработной плате W-2, составляет 50 000 долларов США (50% от заработной платы W-2 в размере 100 000 долларов США = 50 000 долларов США). Они должны потерять 30% разницы между полным вычетом $71,960 и полностью ограниченный вычет в размере 50 000 долларов.

Если ваш бизнес связан с предоставлением личных услуг, а ваш налогооблагаемый доход превышает пороговые значения в размере 329 800/164 900 долларов США, ваш сквозной вычет постепенно снижается до 429 800 долларов США/214 900 долларов США QBI. В верхней части диапазона доходов вы вообще не получаете вычета. То есть, если ваш общий доход превышает 429 800 долларов США, если вы состоите в браке, или 214 900 долларов США, если вы одиноки, вы не получаете вычета. Это было сделано для того, чтобы высокооплачиваемые работники, оказывающие личные услуги, — например, юристы, — не могли позволить своим работодателям реклассифицировать их как независимых подрядчиков, чтобы они могли воспользоваться сквозным вычетом. Для поставщиков услуг, не являющихся поставщиками услуг, такого поэтапного отказа от всего вычета не существует.

Это было сделано для того, чтобы высокооплачиваемые работники, оказывающие личные услуги, — например, юристы, — не могли позволить своим работодателям реклассифицировать их как независимых подрядчиков, чтобы они могли воспользоваться сквозным вычетом. Для поставщиков услуг, не являющихся поставщиками услуг, такого поэтапного отказа от всего вычета не существует.

Чтобы рассчитать вычет, вы начинаете с использования той же формулы, что и для поставщиков услуг, которые обсуждались выше. Ваш максимально возможный вычет составляет 20% от вашего QBI. Однако ваш вычет не может превышать большее из следующих значений:

- 50% вашей доли заработной платы W-2, выплачиваемой предприятием, или

- 25% Заработная плата W-2 ПЛЮС 2,5% от стоимости приобретения амортизируемого имущества, используемого в бизнесе.

Таким образом, если у вас нет сотрудников или амортизируемого имущества, вы не получаете вычета.

Далее вычисляется поэтапный отказ от вычета. Если у вас есть наемные работники или имущество, ваш вычет поэтапно сокращается на 1% за каждые 1000 долларов, которые ваш доход превышает порог в 329 800 долларов. Когда ваш доход достигает 429 800 долларов США, вы не получаете никаких вычетов. Если вы одиноки, ваш вычет уменьшается на 2% за каждую 1000 долларов, которую ваш доход превышает порог в 164 900 долларов, и вы не получаете вычета, если ваш доход достигает 214 901 доллара.

Если у вас есть наемные работники или имущество, ваш вычет поэтапно сокращается на 1% за каждые 1000 долларов, которые ваш доход превышает порог в 329 800 долларов. Когда ваш доход достигает 429 800 долларов США, вы не получаете никаких вычетов. Если вы одиноки, ваш вычет уменьшается на 2% за каждую 1000 долларов, которую ваш доход превышает порог в 164 900 долларов, и вы не получаете вычета, если ваш доход достигает 214 901 доллара.

Получение вычетаПример. Марк женат и ведет совместную работу. Он заработал 359 долларов.800 в облагаемом налогом доходе в этом году. Его индивидуальный консалтинговый бизнес заработал 359 800 долларов и выплатил сотрудникам 100 000 долларов. Консалтинг является одним из указанных сервисных предприятий, поэтому его сквозной вычет подлежит поэтапному отказу. Его налогооблагаемый доход в размере 359 800 долларов США составляет 30 000 долларов США, или 30%, сверх порога в 329 800 долларов США. Перед поэтапным отказом его вычет ограничен 50% от заработной платы W-2, которую он выплачивал, что составляло 50 000 долларов (50% x 100 000 долларов заработной платы W-2 = 50 000 долларов).

Поскольку его процент поэтапного отказа составляет 30 %, он получает 70 % от полного вычета, или 35 000 долларов (70 % x 50 000 долларов = 35 000 долларов).

Поскольку его процент поэтапного отказа составляет 30 %, он получает 70 % от полного вычета, или 35 000 долларов (70 % x 50 000 долларов = 35 000 долларов).Сквозной вычет — это личный вычет, который вы можете использовать в своей Форме 1040 независимо от того, перечисляете вы его по пунктам или нет. Это не вычет «над чертой» на первой странице формы 1040, который уменьшает ваш скорректированный валовой доход (AGI). Кроме того, вычет уменьшает только подоходный налог, а не налоги на социальное обеспечение или медицинскую помощь.

Результаты тестов по письму — тест ACT

Письменная сдача ACT даст вам и школам, в которых вы получили отчеты ACT, дополнительные баллы. Вы получите в общей сложности пять баллов за этот тест: один балл по предмету за письмо, указанный в диапазоне от 2 до 12, и четыре балла по предметной области, также от 2 до 12, которые основаны на аналитической рубрике. Оценка на предметном уровне будет представлять собой округленное среднее из четырех оценок предметной области. Четыре оценки домена: Идеи и анализ, разработка и поддержка, организация, использование языка и соглашения . Изображение вашего эссе будет доступно в вашей средней школе, а колледжи, в которых у вас есть ACT, сообщат о ваших результатах с этой даты теста.

Четыре оценки домена: Идеи и анализ, разработка и поддержка, организация, использование языка и соглашения . Изображение вашего эссе будет доступно в вашей средней школе, а колледжи, в которых у вас есть ACT, сообщат о ваших результатах с этой даты теста.

Прохождение письменного теста не влияет на ваши баллы по предмету или общий балл. Однако без результатов письменного теста баллы по английскому языку (ELA) сообщаться не будут.

Ваше эссе будет оцениваться на основе представленных в нем доказательств вашей способности:

- четко излагайте свою точку зрения на проблему и анализируйте взаимосвязь между своей точкой зрения и как минимум еще одной точкой зрения

- развивайте и подкрепляйте свои идеи аргументами и примерами стандартный письменный английский

Два обученных читателя оценят ваше эссе по шкале от 1 до 6 в каждой из четырех областей письма. Оценка каждой области представляет собой сумму оценок двух читателей. Если оценки читателей расходятся более чем на один пункт, третий читатель оценит эссе и устранит несоответствие.

Если оценки читателей расходятся более чем на один пункт, третий читатель оценит эссе и устранит несоответствие.

Sample Essays

Возможно, вы немного не уверены в том, чего ожидать от письменной подсказки и какие ответы набирают наибольшее количество баллов. Мы избавились от догадок и создали один образец подсказки и шесть возможных ответов, от слабого до сильного, которые дадут вам представление о том, как добиться наилучшего результата.

Помните, что ваши баллы по четырем отдельным областям — идеи и анализ, разработка и поддержка, организация, использование языка и соглашения 902:36 — будет сообщено по шкале от 2 до 12. Эти оценки домена получаются путем сложения индивидуальных оценок по шкале от 1 до 6 от каждого из двух читателей.

Обзор рубрики оценки

Оценка вашего письменного теста

В этой аналитической рубрике оценки представлены стандарты, по которым будет оцениваться ваше эссе. Следующий обзор рубрик поможет вам лучше понять аспекты письма, которые оценивает эта оценка.

В этом задании вам предлагается написать эссе, в котором излагается ваша собственная точка зрения на данную проблему и анализируется взаимосвязь между вашей точкой зрения и как минимум еще одной точкой зрения. Оценивая ваш ответ, обученные читатели будут использовать аналитическую рубрику, которая разбивает основные элементы письменной аргументации на четыре области: идеи и анализ, разработка и поддержка, организация и использование языка и соглашения. Рассматривая эти области, подумайте о роли, которую каждая из них играет в письменной аргументации, достигающей своей цели.

Идеи и анализ — Баллы в этой области отражают способность генерировать продуктивные идеи и критически рассматривать различные точки зрения на данную проблему. Компетентные писатели понимают проблему, которую им предлагается затронуть, цель написания и аудиторию. Они генерируют идеи, соответствующие ситуации.

Разработка и поддержка — Баллы в этой области отражают способность обсуждать идеи, предлагать обоснование и поддерживать аргумент.