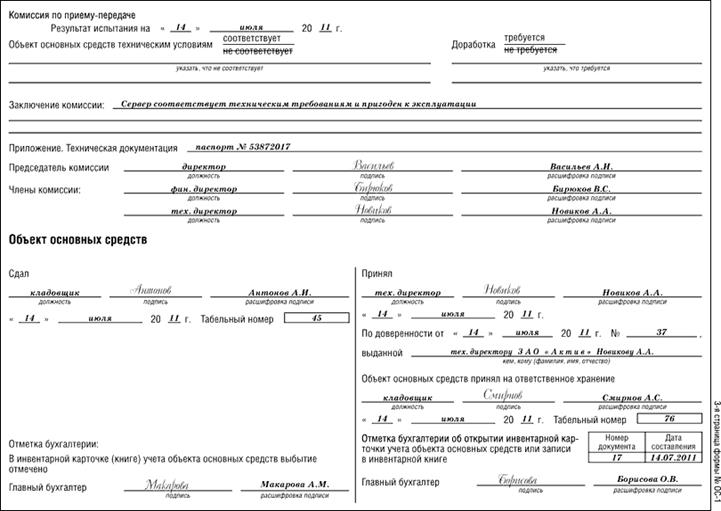

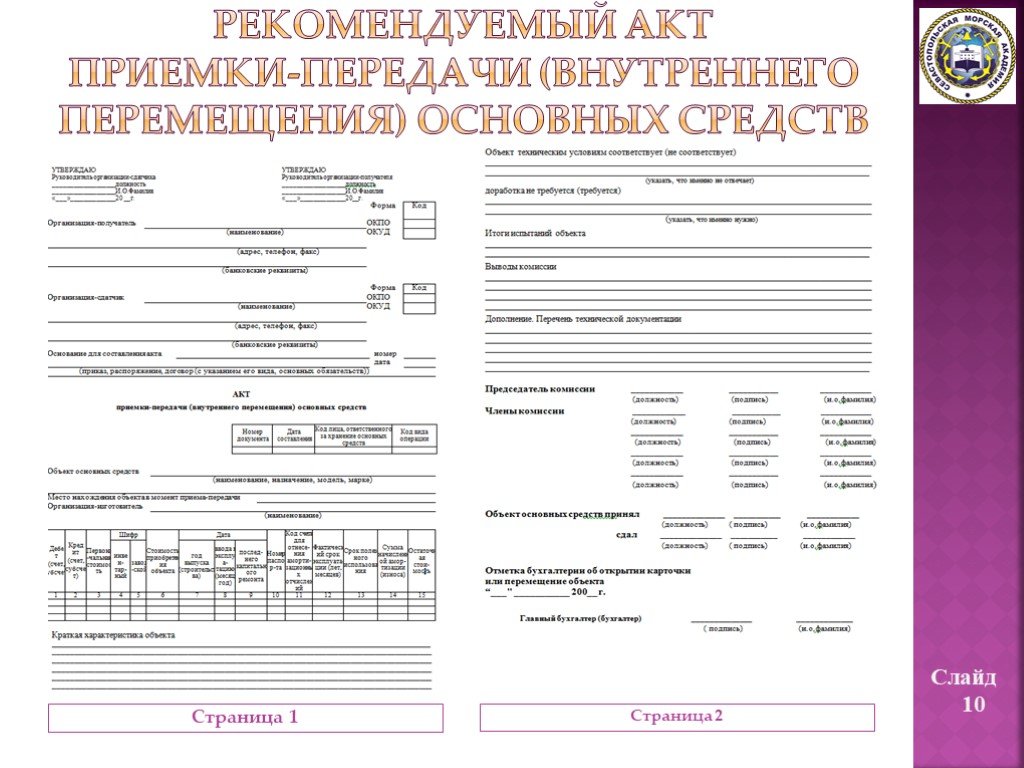

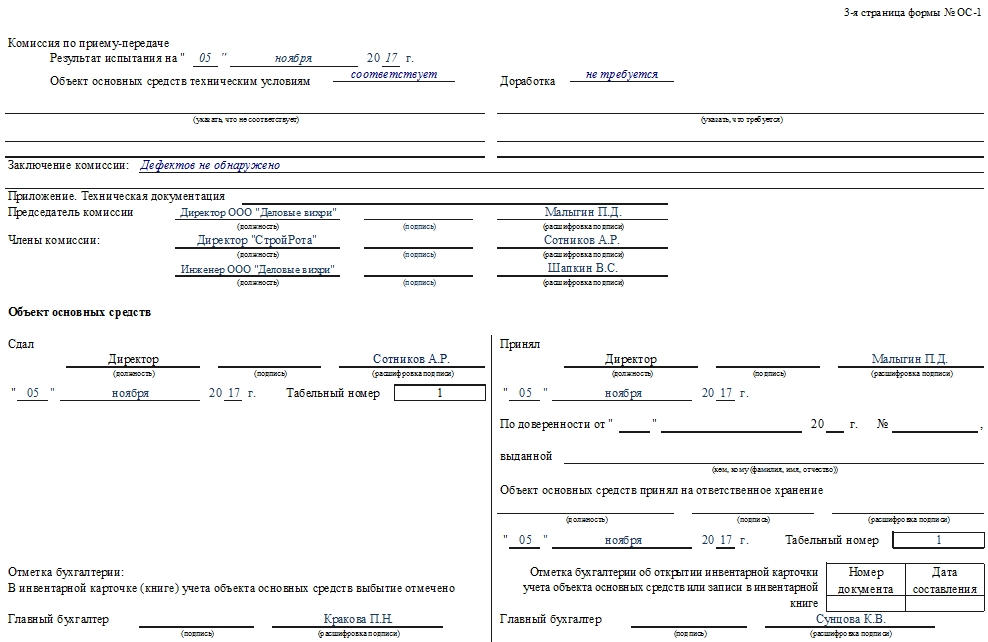

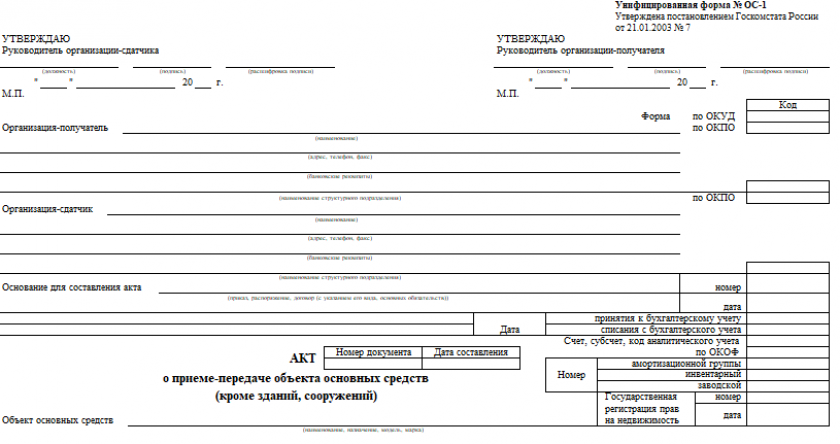

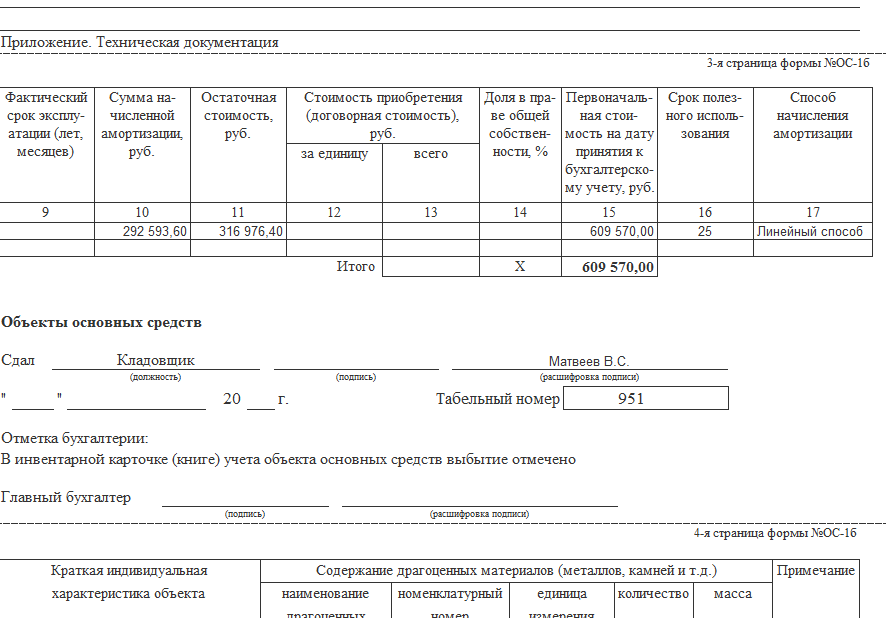

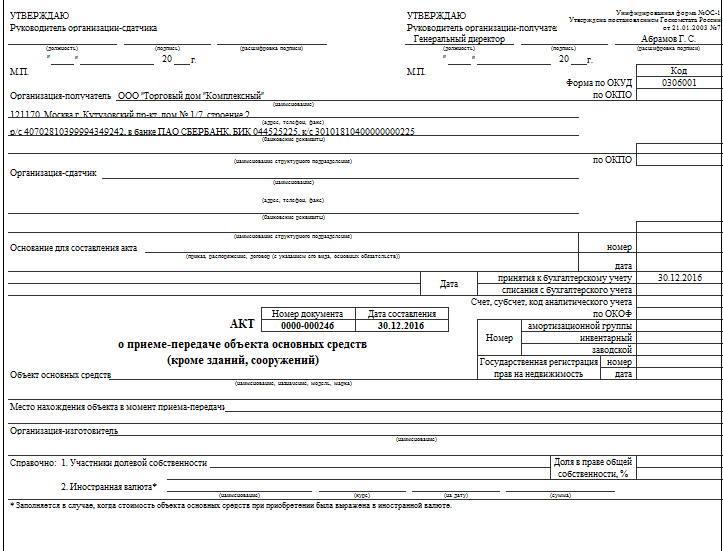

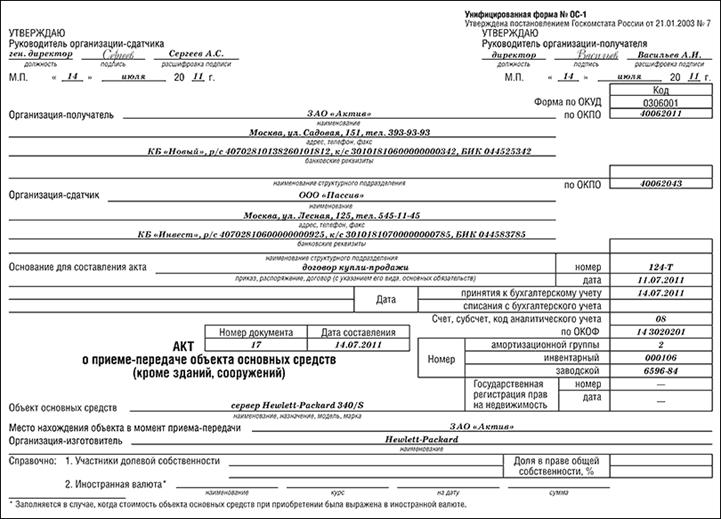

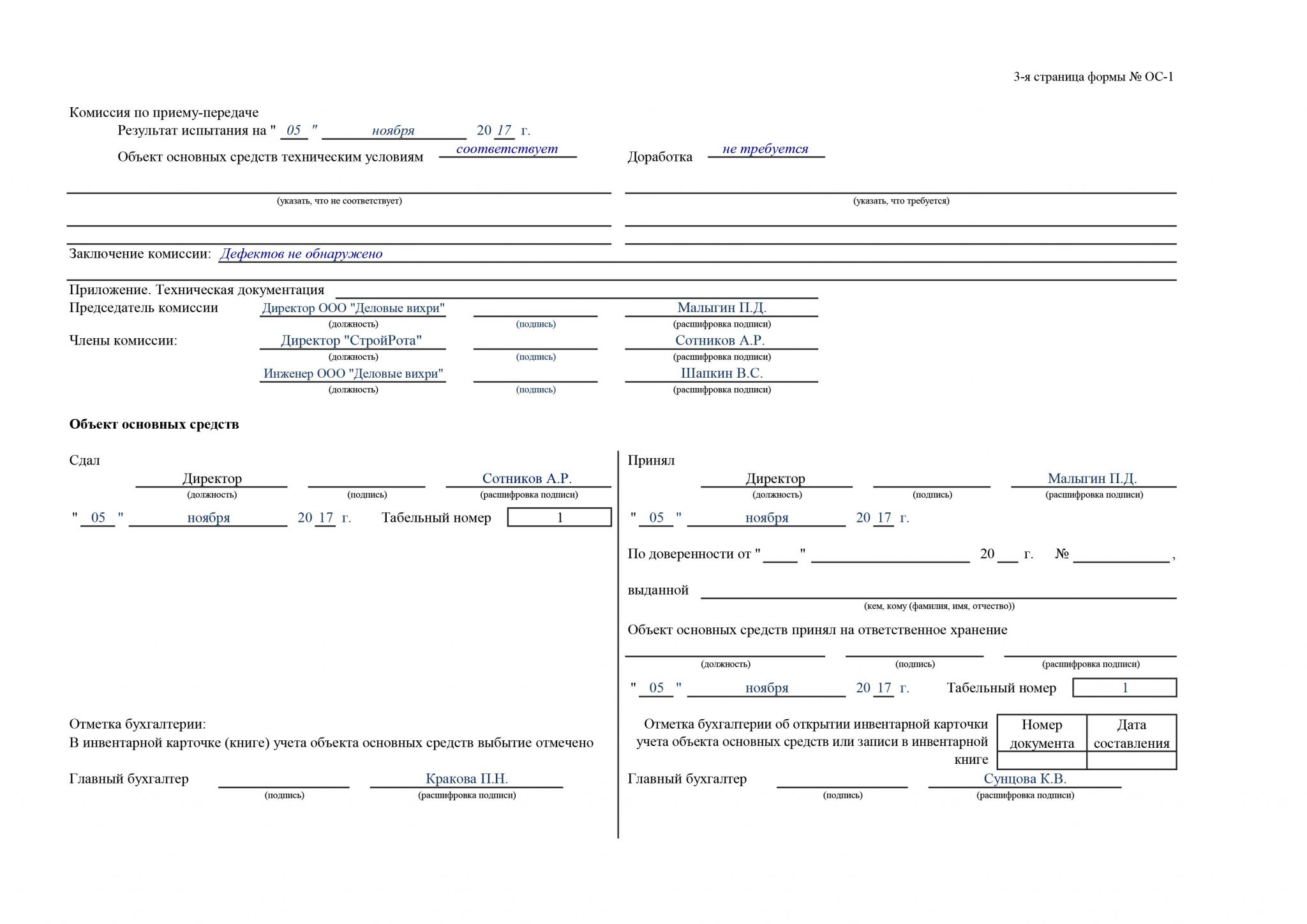

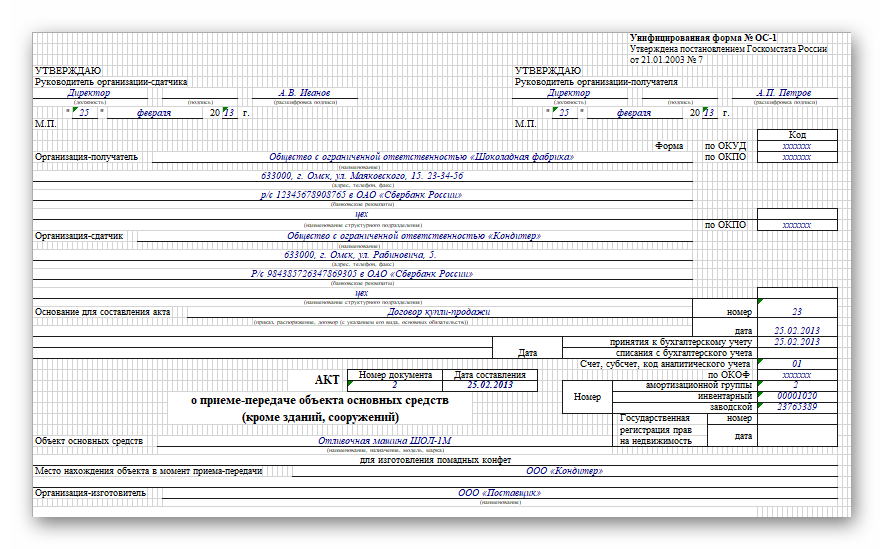

Форма № ОС-1. Акт о приеме-передаче объекта основных средств

- 1. Кто заполняет

- 2. Кто подписывает

- 3. Как заполнять

- 4. Когда оформляют

- 5. На основании каких документов

- 6. Для чего нужен бухгалтерии

Сколько экземпляров

Два экземпляра – при передаче основного средства (например, при продаже).

Один экземпляр – организация при получении основного средства (например, при покупке).

Кто заполняетСотрудник, ответственный за учет основных средств.

Кто подписывает– сотрудники передающей (принимающей) стороны, ответственные за сдачу (прием) основного средства

– главный бухгалтер передающей (принимающей) стороны

– члены приемной комиссии

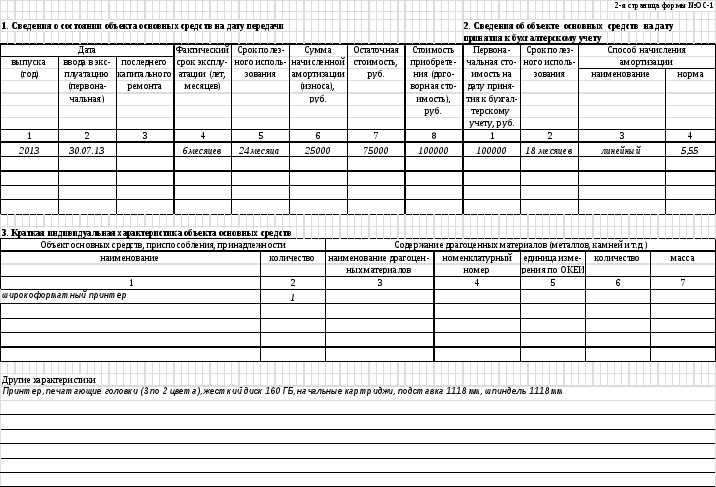

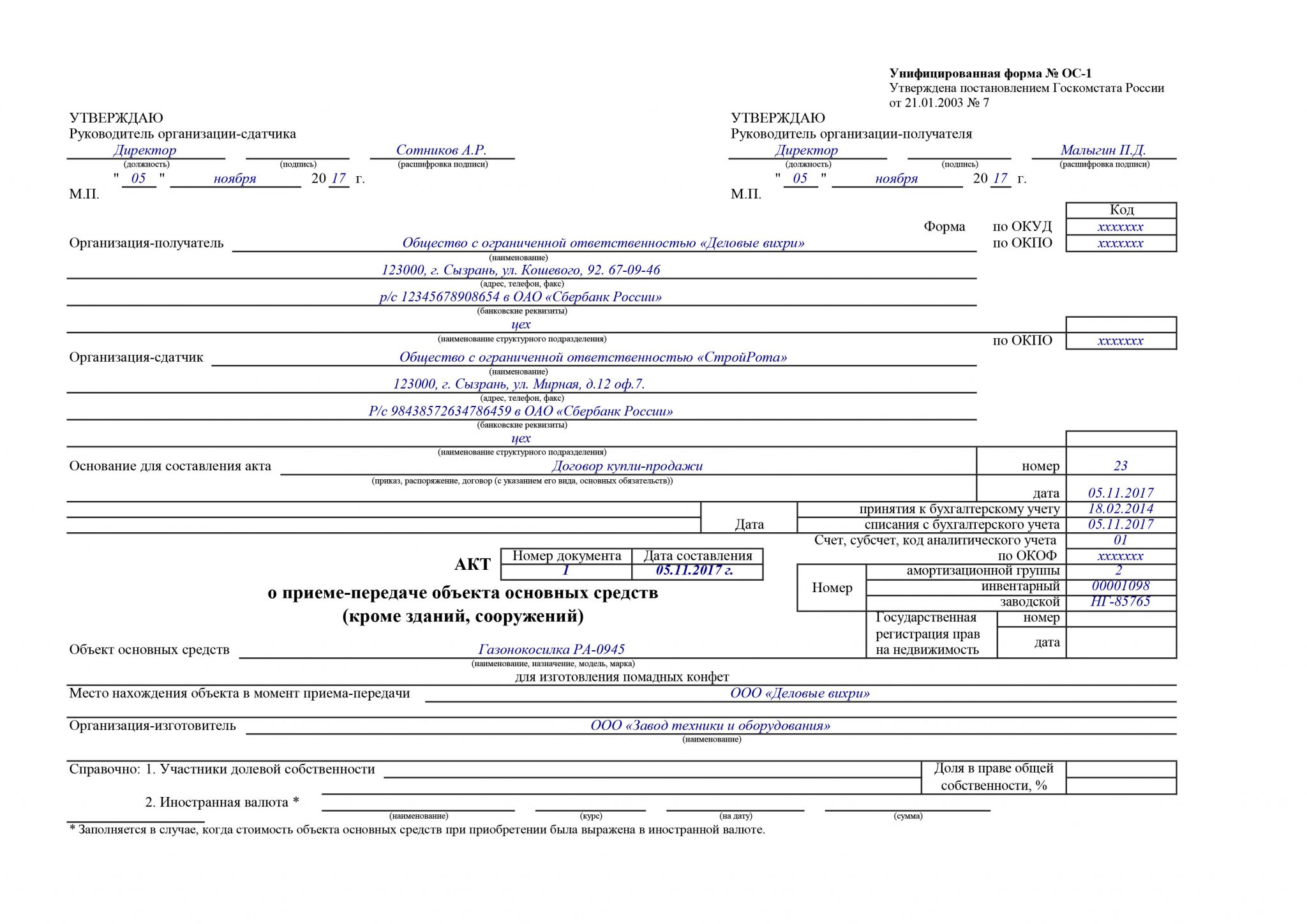

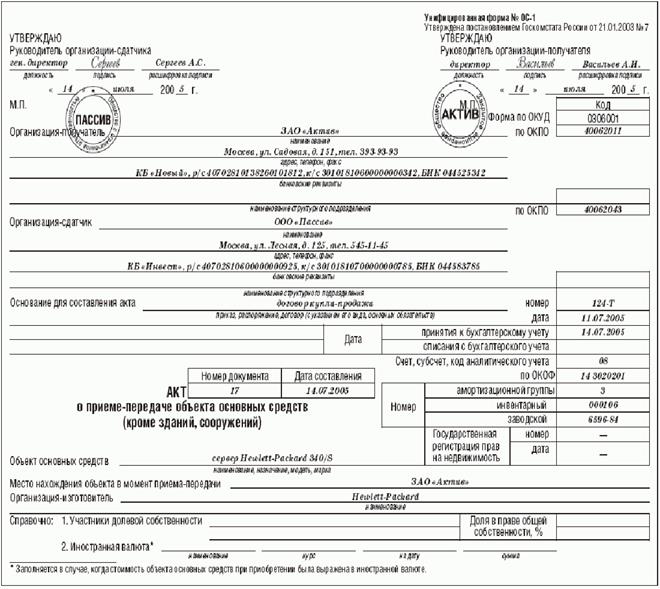

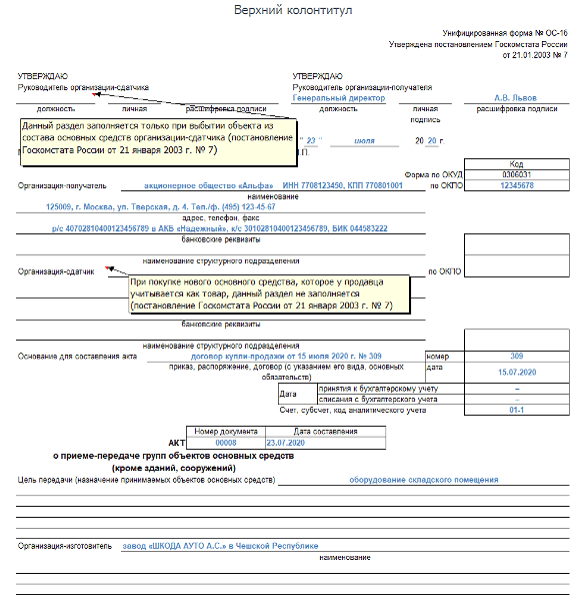

Как заполнятьПример заполнения акта по форме ОС-1 при поступлении основных средств

Когда оформляютОрганизация-сдатчик

При передаче основных средств другим организациям по договорам:

- купли-продажи;

- мены;

- безвозмездной передачи.

Организация-получатель

1. При вводе в эксплуатацию основных средств, поступивших по договорам:

- купли-продажи;

- мены;

- безвозмездной передачи;

- лизинга (если по договору основное средство числится на балансе лизингополучателя).

2. При вводе в эксплуатацию основного средства, изготовленного для собственных нужд.

3. При вводе в эксплуатацию основного средства, выявленного в ходе инвентаризации.

На основании каких документов– договор купли-продажи (мены, безвозмездного пользования, аренды)

– приказ о создании комиссии для приемки основных средств

– приказ о вводе в эксплуатацию основного средства и установлении срока полезного использования

– акт инвентаризации (при выявлении основного средства в ходе инвентаризации)

Для чего нужен бухгалтерииУ организации-сдатчика

На основании акта ОС-1 бухгалтер списывает основное средство со счета 01.

С месяца, следующего за месяцем составления акта, бухгалтер прекращает начислять:

- амортизацию основного средства;

- налог на имущество (если имущество облагается этим налогом).

У организации-получателя

Акт ОС-1 подтверждает ввод в эксплуатацию основного средства. С месяца, следующего за месяцем составления акта, бухгалтер начинает начислять:

- амортизацию основного средства;

- налог на имущество (если имущество облагается этим налогом).

Одновременно с составлением акта ОС-1 на основное средство заводят инвентарную карточку по форме ОС-6 или инвентарную книгу по форме ОС-6б (если получатель основного средства – малое предприятие).

Допустимо ли при безвозмездной передаче основных средств подписание на оборотной стороне акта приема-передачи объектов нефинансовых активов (форма по ОКУД 0504101) сразу двумя комиссиями: организацией-отправителем и организацией-получателем? Если нет, то чья комиссия должна подписывать акт приема передачи объектов нефинансовых активов: комиссия получателя или отправителя?

Агафонов Александр Федорович

Юристконсульт Линии юридических консультаций

Алёшин Игорь Николаевич

Бизнес-консультант, предприниматель, эксперт-практик по оптимизации бизнес-процессов и проектов, руководитель консалтинговой группы AL-BPM.

Алиев Нурлан Арифович

Адвокат. Аспирант, Преподователь в СГЭУ

Антипова Наталья Александровна

Эксперт Линии финансовых и кадровых консультаций, специалист по бюджетному учету.

Башкатов Максим Леонидович

Преподаватель кафедры гражданского права Юридического факультета МГУ им. М.В. Ломоносова, руководитель направления «Правовое развитие» в Фонде «Центр стратегических разработок», член экспертного совета Службы финансового уполномоченного

Беляева Ольга Александровна

Главный научный сотрудник, завкафедрой частноправовых дисциплин Института законодательства и сравнительного правоведения при Правительстве РФ, профессор РАН, доктор юридических наук.

Богачева Алла Сергеевна

Специалист в области корпоративного права, юрисконсульт Линии юридических консультаций.

Богунова Наталья Анатольевна

Специалист в области бухгалтерского и налогового учёта

Бондаренко Ольга Анатольевна

Аудитор, налоговый консультант; кандидат юридических наук, доцент; член Научно-экспертного и Учебно-методического советов Палаты налоговых консультантов; аттестованный преподаватель Палаты налоговых консультантов России и ИПБ России; бизнес-тренер по программам МВА

Букина Ольга Александровна

Практикующий аудитор, налоговый консультант, член учебно-методического совета Палаты налоговых консультантов, преподаватель, кандидат экономических наук

Булгаков Александр Николаевич

Юрисконсульт Линии юридических консультаций, советник государственной гражданской службы РФ I класса, специалист в области таможенного права.

Вагнер Станислав Александрович

Генеральный директор ООО «БухгалтерияПлюс», советник государственной гражданской службы РФ 3 класса.

Ветрова Дарья Евгеньевна

Юрисконсульт линии юридических консультаций

Гайдук Лариса Владимировна

Налоговый адвокат, эксперт-практик, аудитор, директор аудиторской компании «Метроэк».

Гусева Наталия Михайловна

Директор Центра образования и внутреннего контроля ИДПО «Международный финансовый центр», государственный советник РФ 2 класса

Данилова Светлана Викторовна

Ведущий специалист учебно-методического центра.

Данякина Елена Ивановна

Сертификаты ДипИФР, CAP, ДипНРФ. Профбухгалтер, преподаватель ИПБ

Дорошенко Мария Валериевна

Генеральный директор компании «LegalPics», преподаватель Российской академии интеллектуальной собственности (РГАИС)

Желудков Анатолий Евгеньевич

Консультант по финансово-управленческому учету, кандидат экономических наук.

Журавлева Ирина Витальевна

Юрист, консультант по кадровому учету и трудовым спорам, научный редактор журнала «Кадровые решения», создатель и преподаватель курса повышения квалификации «Школа кадровика».

Зайцев Михаил Михайлович

Юрист, директор АНО «ИПЦ «Согласие».

Зуйков Александр Константинович

Практикующий юрист по решению внештатных ситуаций в области трудового законодательства, кадровой политики компаний, охраны труда работодателя, взыскания дебиторской задолженности. Автор многочисленных семинаров по вопросам трудового права.

Кайдаш Виктория Александровна

Руководитель отдела семинаров.

Климова Марина Аркадьевна

Независимый консультант-практик по вопросам налогообложения, бухгалтерского учета и трудового права, кандидат экономических наук.

Котова Любовь Алексеевна

Действительный государственный советник РФ 3 класса, Министерство финансов РФ.

Крутякова Татьяна Леонидовна

Аттестованный преподаватель ИПБ России, автор многочисленных книг и публикаций в профессиональных бухгалтерских изданиях

Куликов Алексей Александрович

Ведущий налоговый консультант и лектор Санкт-Петербурга. Управляющий партнер ООО «Агентство Налоговых Поверенных». Эксперт по налогообложению и правовым вопросам. Соавтор комментариев КоАП РФ. Независимый член Совета Северо-Западного территориального отделения НП «Российская Коллегия аудиторов».

Леонтьева Татьяна Юрьевна

Ведущий преподаватель Негосударственного образовательного учреждения «Академия кадрового резерва», эксперт, акредитованный Министерством юстиции РФ

Лысов Сергей Владимирович

Член Адвокатской палаты г. Москвы, адвокат АБ «Кульков, Колотилов и партнеры, автор публикаций по вопросам разрешения споров, международного арбитража и банкротства.

Майфет Юлия Юрьевна

Эксперт по налоговому праву, действующий адвокат по налоговым спорам, юрист, кандидат юридических наук, заместитель начальника отдела выездных проверок Межрегиональной ИФНС России по крупнейшим налогоплательщикам (2009-2015гг. )

)

Маковская Александра Александровна

Эксперт по гражданскому и корпоративному праву, начальник отдела законодательства о юридических лицах Исследовательского центра частного права им. С.С. Алексеева при Президенте РФ, судья Высшего Арбитражного Суда РФ с 2005 по 2014 год (ВАС с 06.08.2014 включен в состав Верховного суда), имеет первый квалификационный класс судьи, удостоена награды — медаль «За заслуги перед судебной системой Российской Федерации» I и II степеней и звания «Почетный работник судебной системы

Микишанов Алексей Николаевич

Генеральный директор консалтинговой компании «ProBusiness Group», входящей в состав самой крупной российской рекрутинговой сети «ВИЗАВИ Метрополис».

Молочков Андрей Александрович

Специалист в области банкротства

Недозор Александра Александровна

Генеральный директор ООО Юридический центр «Ваше право», юрист

Нефедьева Наталья Геннадьевна

Управляющий директор компании «Ваш, налоговый консультант»

Юрисконсульт Линии юридических консультаций.

Никифоров Максим Владимирович

Эксперт в области административного права

Николаева Ольга Викторовна

Бизнес-тренер по деловым тематикам, эксперт учебно-методического центра.

Опальский Александр Юрьевич

Эксперт по бюджетному учету, заместитель председателя Комитета ИПБ России по бухгалтерскому учёту в государственных (муниципальных) учреждениях, автор курса лекций «Бюджетный учёт и бюджетная отчётность учреждения»

Пилипенко Елена Алексеевна

Магистр юриспруденции, член «Ассоциации юристов России», советник гос. гражданской службы 3 класса, руководитель юридического центра.

Плавник Радион Борисович

Главный эксперт по бюджетному учету Международного института сертифицированных бухгалтеров и финансовых менеджеров, аттестованный преподаватель ИПБ России, действительный член Палаты налоговых консультантов России.

Подберёзко Денис Васильевич

Юрист-практик. Сопровождение и организация капитального строительства. Организация бизнес-процессов.

Сопровождение и организация капитального строительства. Организация бизнес-процессов.

Поликарпова Ольга Валентиновна

Специалист в области бухгалтерского и налогового учета, эксперт Линии финансовых консультаций, налоговый консультант.

Полякова Екатерина Сергеевна

Специалист в области жилищного и семейного права.

Простенко Надежда Владимировна

МВА, аттестованный налоговый консультант, член Палаты налоговых консультантов РФ.

Рабинович Альмин Моисеевич

Руководитель управления бухгалтерского и налогового консалтинга АКГ «Финэкспертиза», кандидат исторических наук, аудитор

Селезнева Галина Анатольевна

Действительный государственный советник РФ 3 класса, Министерство финансов РФ

Смирнова Татьяна Степановна

Эксперт по налогообложению и налоговому контролю, кандидат юридических наук, начальник отдела документальных проверок и ревизий Управления экономической безопасности и противодействия коррупции МВД РФ, проводит налоговые проверки организаций — налогоплательщиков различных форм собственности

Тарасов Артем Александрович

Юрисконсульт Линии юридических консультаций.

Тимошина Светлана Вячеславовна

Эксперт в области государственных и муниципальных закупок.

Трусова Эмма Валерьевна

Психолог-консультант, преподаватель, сертифицированный тренер профессионального и личностного роста.

Тюрин Антон Станиславович

Юрисконсульт. Линия юридических консультаций.

Удовик Екатерина Юрьевна

Директор агенства недвижимости «Домлайт», входит в президиум Поволжской Гильдии Риэлторов (ПГР), председатель комитета по PR и связям со СМИ в ПГР.

Ушак Наталья Владимировна

Кандидат экономических наук, доцент, лектор института профессиональных бухгалтеров России, независимый консультант-эксперт в сфере бухгалтерского учёта, налогооблажения и финансов.

Фомин Владимир Михайлович

Руководитель Управления Федеральной антимонопольной службы по Смоленской области.

Фисун Екатерина Александровна

Ведущий специалист учебно-методического центра.

Церковников Михаил Александрович

Доцент кафедры обязательственного права Исследовательского центра частного права имени С.С.Алексеева при Президенте РФ, кандидат юридических наук

Шарынина Т.В.

Экономист, финансист, методолог, кризисный менеджер

Шилкина Елена Викторовна

Специалист по охране труда.

Подборка изменений законодательства 2021 для бухгалтера

Получите готовую подборку бесплатно

Некорректное имя

Неверный ввод

Выберите ваш регионБелгородская областьБрянская областьПермский крайРеспублика Крым и г. СевастопольСамарская областьСмоленская областьНужно выбрать регион

Даю свое согласие на обработку персональных данных

Необходимо дать согласие

Подборка изменений законодательства 2021 для юриста

Получите готовую подборку бесплатно

Некорректное имя

Неверный ввод

Выберите ваш регионБелгородская областьБрянская областьПермский крайРеспублика Крым и г. СевастопольСамарская областьСмоленская область

СевастопольСамарская областьСмоленская областьНужно выбрать регион

Даю свое согласие на обработку персональных данных

Необходимо дать согласие

Заказать сервис в системе КонсультантПлюс

Ваш телефон:Неверный ввод

Ваше имя:Некорректное имя

Выберите ваш регионБелгородская областьБрянская областьПермский крайРеспублика Крым и г. СевастопольСамарская областьСмоленская областьНужно выбрать регион

Если Вы являетесь нашим клиентом, то обязательно заполните ИНН:Неверный ввод

Даю свое согласие на обработку персональных данных

Необходимо дать согласие

Оставить заявку на курс

Ваш телефон:Неверный ввод

Ваше имя:Некорректное имя

Выберите ваш регионБелгородская областьБрянская областьПермский крайРеспублика Крым и г. СевастопольСамарская областьСмоленская областьНужно выбрать регион

Даю свое согласие на обработку персональных данных

Необходимо дать согласие

Заказать услугу по подключению электронного документооборота

Ваш телефон:Неверный ввод

Ваше имя:Некорректное имя

Выберите ваш регионБелгородская областьБрянская областьПермский крайРеспублика Крым и г. СевастопольСамарская областьСмоленская область

СевастопольСамарская областьСмоленская областьНужно выбрать регион

Если Вы являетесь нашим клиентом, то обязательно заполните ИНН:Неверный ввод

Неверный ввод

Даю свое согласие на обработку персональных данных

Необходимо дать согласие

Заказать услугу «Подготовка к проверке»

Ваш телефон:Неверный ввод

Ваше имя:Некорректное имя

Выберите ваш регионБелгородская областьБрянская областьПермский крайРеспублика Крым и г. СевастопольСамарская областьСмоленская областьНужно выбрать регион

Если Вы являетесь нашим клиентом, то обязательно заполните ИНН:Неверный ввод

Неверный ввод

Даю свое согласие на обработку персональных данных

Необходимо дать согласие

Заказать подбор документов

Ваш телефон:Неверный ввод

Ваше имя:Некорректное имя

Выберите ваш регионБелгородская областьБрянская областьПермский крайРеспублика Крым и г. СевастопольСамарская областьСмоленская областьНужно выбрать регион

Если Вы являетесь нашим клиентом, то обязательно заполните ИНН:Неверный ввод

Неверный ввод

Даю свое согласие на обработку персональных данных

Необходимо дать согласие

Получить финансовую и кадровую консультации

Ваш телефон:Неверный ввод

Ваше имя:Некорректное имя

Выберите ваш регионБелгородская областьБрянская областьПермский крайРеспублика Крым и г. СевастопольСамарская областьСмоленская область

СевастопольСамарская областьСмоленская областьНужно выбрать регион

Если Вы являетесь нашим клиентом, то обязательно заполните ИНН:Неверный ввод

Неверный ввод

Даю свое согласие на обработку персональных данных

Необходимо дать согласие

Получить юридическую консультацию

Ваш телефон:Неверный ввод

Ваше имя:Некорректное имя

Выберите ваш регионБелгородская областьБрянская областьПермский крайРеспублика Крым и г. СевастопольСамарская областьСмоленская областьНужно выбрать регион

Если Вы являетесь нашим клиентом, то обязательно заполните ИНН:Неверный ввод

Неверный ввод

Даю свое согласие на обработку персональных данных

Необходимо дать согласие

Как избежать проблем с передачей активов

Часто можно использовать тщательно спланированные передачи, чтобы сделать ваши активы недоступными для потенциальных кредиторов. Это можно сделать двумя способами: планированием освобождения активов и практикой стратегического финансирования в вашей бизнес-структуре.

Есть две основные стратегии, которые владельцы бизнеса должны использовать для защиты своих активов от кредиторов. Во-первых, вы должны максимально использовать законы штата об освобождении от уплаты налогов. Во-вторых, поскольку льготы предназначены только для физических лиц, вам необходимо внедрить практику стратегического финансирования в бизнес-структуре.

Эффективное планирование освобождения может принимать различные формы:

- использование любых имеющихся у вас денежных средств для покупки освобожденных активов;

- погашение ипотечных кредитов на дома, если ваш штат предоставляет неограниченное освобождение от уплаты налога на усадьбу или если сумма освобождения от уплаты налога на усадьбу превышает стоимость вашего дома;

- добавление ипотеки к дому, когда стоимость собственного капитала превышает сумму освобождения усадьбы; или

- преобразование обеспеченного долга в необеспеченный долг, например, с помощью кредитной карты для выплаты ипотечного кредита.

Смена места жительства на более благоприятный для должников штат — это более радикальный способ облегчить планирование освобождения активов, при условии, что это запланировано заблаговременно, чтобы вы могли потребовать освобождения от нового штата в случае возникновения финансовых проблем.

Стратегическое финансирование вашего бизнеса. Стратегическое финансирование вашего бизнеса. Стратегическое финансирование вашего бизнеса означает минимизацию суммы уязвимого капитала в бизнесе. Вы можете сделать это:

- путем сдачи в аренду и ссуды активов хозяйствующему субъекту;

- путем регулярного снятия средств с организации в качестве заработной платы, арендной платы и платежей по кредиту себе; и

- , обременяя активы организации залогами, которые действуют в вашу пользу и являются результатом предоставления вами кредита бизнесу.

Кредиторы могут оспорить стратегии защиты активов несколькими способами.

Даже если вы следовали надежным методам планирования активов, кредиторы все равно могут оспорить передачу ваших активов. Благодаря правильному планированию эти проблемы обычно можно эффективно заблокировать. Основными средствами, которые кредиторы используют для оспаривания передачи активов, являются Кодекс о банкротстве, Единый закон о мошеннической передаче активов (UFTA) и законы штатов, касающиеся распределения бизнес-активов между владельцами.

Благодаря правильному планированию эти проблемы обычно можно эффективно заблокировать. Основными средствами, которые кредиторы используют для оспаривания передачи активов, являются Кодекс о банкротстве, Единый закон о мошеннической передаче активов (UFTA) и законы штатов, касающиеся распределения бизнес-активов между владельцами.

Законы штатов могут касаться передачи коммерческих активов

Положения многих государственных компаний с ограниченной ответственностью (LLC) и уставов корпораций также ограничивают распределение от коммерческой организации к владельцу. Если ваш бизнес является корпорацией или ООО, вам необходимо учитывать влияние этих законов на вас.

В то время как UFTA и кодекс о банкротстве применяются ко всем типам передачи, действие этих других законов ограничивается распределениями, осуществляемыми за счет доли владения. Эти распределения включают дивиденды или другие распределения доходов, а также выкуп прав собственности, например, погашение акций. Обычно эти законы не применяются к выплате заработной платы или аренде и ссудам владельцу, потому что эти выплаты не производятся владельцу просто на основании права собственности (т. е. они выплачиваются вам как работнику, арендодатель или кредитор). Этот фундаментальный принцип защиты активов рассматривается в нашем обсуждении вывода средств из бизнеса.

Обычно эти законы не применяются к выплате заработной платы или аренде и ссудам владельцу, потому что эти выплаты не производятся владельцу просто на основании права собственности (т. е. они выплачиваются вам как работнику, арендодатель или кредитор). Этот фундаментальный принцип защиты активов рассматривается в нашем обсуждении вывода средств из бизнеса.

Обратите внимание, что при планировании распределения доходов и погашения права собственности владелец бизнеса должен знать об отдельных правилах (включая отдельные тесты платежеспособности), которые будут применяться в соответствии с этим законом.

Произошла ли передача активов?

Оспаривание передачи активов может быть успешным только в том случае, если действительно имела место передача права собственности на активы. стороны, и переход от мужа к мужу и жене, с другой.

Первая ситуация не включает «передачу», так как нет смены владельца. Следовательно, раз нет передачи, не может быть и конструктивного мошенничества. Напротив, передача второго типа предполагает передачу, поскольку происходит смена владельца.

Напротив, передача второго типа предполагает передачу, поскольку происходит смена владельца.

Пример

Женатый мужчина унаследовал от своего отца около 160 000 долларов. Наследство считается единоличной собственностью бенефициара, даже если бенефициар состоит в браке, если только бенефициар не предпримет действий для преобразования наследства в совместно нажитое имущество. Сразу же после получения этого наследства он использовал его для полного погашения двух ипотечных кредитов на свой дом, которым он полностью владел в аренде вместе с супругой.

Муж также лично задолжал более 100 000 долларов в виде необеспеченного долга. Примерно через 1-1/2 года после того, как он выплатил ипотечные кредиты, он подал иск о банкротстве. Его жена не участвовала в этой акции.

По закону кредитор только одного супруга не может получить имущество, находящееся в аренде полностью, когда только супруг-должник подает заявление о банкротстве.

Однако из-за сроков передачи — в течение двух лет после подачи заявления о банкротстве — суд по делам о банкротстве определил, что выплата по ипотеке была мошеннической, и вынес решение в отношении мужа и жены на сумму 160 000 долларов.

По решению суда произошел переход от одного лица (мужа) к другому лицу (мужу и жене). Если бы оплата производилась из совместных фондов, а не из наследства мужа, не было бы «перевода», а значит, и мошенничества.

Как показывает этот пример, одним из способов избежать конструктивного иска о мошенничестве может быть обеспечение того, чтобы передающая сторона и получатель были одним и тем же лицом. Платеж по ипотеке, обеспеченной совместным освобожденным домом, должен поступать из совместных средств, таких как совместный текущий счет или совместная кредитная карта.

Если бы должник в нашем примере положил средства на общий счет и оставил средства на счете на длительный период времени (чем дольше, тем лучше), так что средства смешались с другими общими средствами на счете , возможно, считалось бы, что он преобразовал наследство в совместные фонды. Таким образом, сделка не являлась бы «передачей» согласно определению термина, принятому судом.

Заработная плата против наследства. В отличие от наследства, заработная плата обычно депонируется парой на совместный счет на регулярной основе и используется для оплаты совместных счетов. Эта заработная плата, скорее всего, будет считаться совместным фондом гораздо быстрее, чем, скажем, наследство. Таким образом, конвертация заработной платы не обязательно должна приводить к одному и тому же результату. Однако было бы ошибкой выплачивать ипотечный кредит на совместно находящийся в собственности дом со счета, принадлежащего только одному супругу.

В отличие от наследства, заработная плата обычно депонируется парой на совместный счет на регулярной основе и используется для оплаты совместных счетов. Эта заработная плата, скорее всего, будет считаться совместным фондом гораздо быстрее, чем, скажем, наследство. Таким образом, конвертация заработной платы не обязательно должна приводить к одному и тому же результату. Однако было бы ошибкой выплачивать ипотечный кредит на совместно находящийся в собственности дом со счета, принадлежащего только одному супругу.

Сопоставление права собственности на передачи с освобожденными активами

Владелец малого бизнеса должен следовать следующим правилам при передаче освобожденных активов:

- Неподпадающий под освобождение актив, находящийся в единоличной собственности, должен быть преобразован в освобожденный актив, находящийся в единоличной собственности.

- Находящиеся в совместной собственности не освобожденные активы должны быть преобразованы в находящиеся в совместной собственности освобожденные активы.

Хотя эта стратегия и не является надежной, она помогает сделать перевод устойчивым к оспариванию на том основании, что на самом деле он не является «переводом», подпадающим под действие UFTA.

Эту стратегию можно использовать для покупки освобожденного актива (например, освобожденной усадьбы), для выплаты ипотеки, когда сумма освобождения превышает стоимость дома, или для обременения дома другой ипотекой, когда стоимость дома превышает освобождение от приусадебного участка.

В некоторых случаях следовать этому правилу нецелесообразно. Например, в случае молодоженов можно ожидать, что жилое помещение, принадлежащее одному из супругов, может быть полностью передано в аренду. Здесь, чтобы опровергнуть иск о конструктивном мошенничестве, передающему лицу необходимо убедиться, что он или она не является неплатежеспособным на момент передачи.

Обратите внимание, что в случаях мошенничества в течение одного года после подачи заявления о банкротстве суду не придется полагаться на UFTA для признания мошеннического действия недействительным. В этой ситуации то, было ли мошенничество в форме «перевода», вероятно, не имеет значения, поскольку передача произошла в течение одного года после подачи иска о банкротстве. Однако если предполагаемое мошенничество произошло до истечения одного года или иск находится в суде штата, на результат может повлиять то, было ли мошенничество формой передачи или нет.

В этой ситуации то, было ли мошенничество в форме «перевода», вероятно, не имеет значения, поскольку передача произошла в течение одного года после подачи иска о банкротстве. Однако если предполагаемое мошенничество произошло до истечения одного года или иск находится в суде штата, на результат может повлиять то, было ли мошенничество формой передачи или нет.

Мораль этой истории заключается в том, что необходимо соблюдать осторожность, особенно при планировании освобождения от уплаты налогов до банкротства, поскольку должник обычно оказывается неплатежеспособным. В этой ситуации, если вы не получите надлежащего вознаграждения в обмен на передачу, существует вероятность того, что передача будет автоматически признана мошеннической, независимо от умысла, в соответствии с теорией конструктивного мошенничества.

Предупреждение

Если должник неплатежеспособен, «подарок» всегда будет считаться мошенническим в соответствии с теорией конструктивного мошенничества. Подарок — это передача другому физическому или юридическому лицу, когда передающий ничего не получает (или что-то неадекватное) взамен.

Подарок — это передача другому физическому или юридическому лицу, когда передающий ничего не получает (или что-то неадекватное) взамен.

UFTA прямо не определяет термин «адекватное рассмотрение». Однако по существу термин означает что-то примерно равноценное.

Время решает все при передаче активов

Передача имущества непосредственно перед банкротством, если вы стали неплатежеспособным или вам наложили залоговое удержание по решению суда, вызывает тревогу как в соответствии с законами штата, так и федеральными законами. Вот почему планирование заранее имеет решающее значение. Вы хотите как можно раньше принять меры, чтобы свести к минимуму как можно больше рисков для ваших активов.

Преобразования могут быть оспорены в течение четырех лет в соответствии с UFTA

Единый закон о мошеннических передачах (UFTA) имеет четырехлетний срок давности (хотя в некоторых штатах применяется более короткий срок) в отношении оспаривания передачи активов. Таким образом, если с момента перевода прошло более четырех лет, обычно перевод не может быть оспорен.

Очевидно, есть преимущество в планировании любых переводов до создания бизнеса или, по крайней мере, пока бизнес процветает; по прошествии четырех лет ваши переводы будут «безопасными». С переводами, которые происходят в разгар финансового кризиса, сомнительно, что пройдет четыре года, прежде чем перевод будет оспорен.

Однако это не означает, что эффективные переводы не могут быть осуществлены в течение четырех лет, предшествующих вызову. В этом случае, однако, передача будет открыта для судебной проверки на предмет конструктивного мошенничества и фактического мошенничества в соответствии с UFTA, и вы должны будете иметь возможность обосновать это. Здесь важными факторами становятся мотив (или намерение) и платежеспособность. Напротив, переводы, совершенные более чем за четыре года до оспаривания, не подлежат судебному рассмотрению.

Срок в один год имеет решающее значение для планирования банкротства

Федеральный кодекс о банкротстве имеет определенные временные ограничения, когда дело касается кредиторов, оспаривающих переводы. Кодекс предусматривает, что долги, возникшие в результате фактического мошенничества в течение одного года после подачи заявления о банкротстве, не могут быть погашены. Суды по делам о банкротстве обычно (но не всегда) интерпретируют это право достаточно широко, чтобы разрешить оспаривание любой мошеннической передачи в установленные сроки, включая конверсии планирования освобождения.

Кодекс предусматривает, что долги, возникшие в результате фактического мошенничества в течение одного года после подачи заявления о банкротстве, не могут быть погашены. Суды по делам о банкротстве обычно (но не всегда) интерпретируют это право достаточно широко, чтобы разрешить оспаривание любой мошеннической передачи в установленные сроки, включая конверсии планирования освобождения.

Таким образом, один год становится критическим периодом времени в предбанкротном планировании, и много раз вам будут советовать предпринять определенные действия, а затем подождать немногим более года, чтобы подать заявление о банкротстве. Опять же, передачи в течение одного года до подачи заявки не становятся автоматически недействительными. Тем не менее, суды по делам о банкротстве будут применять особую проверку к переводам, которые происходят в течение этого годичного периода, и вам придется отвечать на вопросы, касающиеся таких переводов, в письменной форме и под присягой в заявлении о банкротстве.

С другой стороны, это не означает, что переводы, сделанные более чем за год до подачи заявки, полностью безопасны. Фактически, кодекс также предусматривает, что суды по делам о банкротстве могут применять закон штата при определении того, были ли переводы мошенническими. Здесь имеется в виду Единый закон о мошеннических передачах (UFTA) с его четырехлетним сроком давности.

Знать периоды времени в соответствии с законодательством штата для защиты конвертированных активов

В дополнение к UFTA в некоторых штатах существуют особые положения о сроках, касающиеся конвертации неисключенных активов в освобожденные активы, помимо их версии UFTA. Как правило, эти положения существуют в штатах, предоставляющих широкие исключения, таких как Флорида и Техас, где преобразования происходят на регулярной основе. Эти специальные законы будут иметь преимущественную силу перед общими положениями UFTA.

Хотя на первый взгляд может показаться, что такие законы создают невыгодное положение для должников, верно обратное, когда специальный закон предусматривает более короткий срок исковой давности. Например, в Техасе кредитор должен предъявить иск в течение двух лет после передачи. Это сопоставимо, конечно, с четырьмя годами действия UFTA. Таким образом, в Техасе освобождение от уплаты активов, осуществленное более чем за два года до оспаривания, ускользнет от проверки. Другие виды переводов по-прежнему подпадают под действие UFTA.

Например, в Техасе кредитор должен предъявить иск в течение двух лет после передачи. Это сопоставимо, конечно, с четырьмя годами действия UFTA. Таким образом, в Техасе освобождение от уплаты активов, осуществленное более чем за два года до оспаривания, ускользнет от проверки. Другие виды переводов по-прежнему подпадают под действие UFTA.

Как UFTA влияет на передачу

Стремясь избежать проблем с передачей ваших активов — либо в рамках комплексного плана освобождения активов, либо в рамках стратегического плана финансирования бизнеса — вы должны знать о Едином законе о мошеннических передачах (UFTA) и его последствия.

Все штаты приняли версию UFTA. Именно благодаря этому акту кредиторы будут оспаривать передачу ваших активов. В соответствии с законом сроки и мотив (или намерение), наряду с платежеспособностью, являются критическими факторами, позволяющими избежать проблем с кредиторами.

UFTA рассматривает два типа мошенничества:

- конструктивное мошенничество

- фактическое мошенничество

Когда передающая сторона (например, юридическое лицо) платежеспособна, фактическое мошенничество, в котором кредитор должен доказать мотив или намерение, вероятно, будет более важным из двух положений, как в случаях, связанных с передачей планов освобождения, так и передачей от бизнес лицо.

Умышленное мошенничество аннулирует передачу активов

В случае умышленного мошенничества ваши мотивы или намерения не имеют значения. Чтобы установить, что перевод был мошенническим, ваш кредитор должен доказать только две вещи:

- На момент осуществления перевода вы были неплатежеспособным.

- Вы не получили адекватного вознаграждения (то есть чего-то равного или большего значения) в обмен на перевод.

Стратегии, предлагаемые здесь, должны гарантировать, что вы получите адекватное внимание — и, следовательно, не соответствуете второму критерию — и, таким образом, устранить любые претензии, основанные на конструктивном мошенничестве. Это верно для передачи освобожденных активов и для передачи бизнесом.

Переводы за адекватное вознаграждение не являются мошенническими

Кредиторы могут оспорить передачу ваших активов на основании умышленного мошенничества. Для бизнеса кредиторы могут оспорить выплаты владельцу заработной платы, арендные платежи и кредиты, а также залоговые права, наложенные владельцем на активы предприятия. Тем не менее, каждая из этих передач предполагает, что владелец выплачивает юридическому лицу адекватное вознаграждение, поэтому они не проходят второй тест на конструктивное мошенничество.

Тем не менее, каждая из этих передач предполагает, что владелец выплачивает юридическому лицу адекватное вознаграждение, поэтому они не проходят второй тест на конструктивное мошенничество.

Платежи по аренде и займам производятся в обмен на активы, предоставленные владельцем предприятию. Залоговые права возникают только в результате предоставления кредита владельцем организации. Платежи владельцу за фактически оказанные услуги или за активы, фактически сданные в аренду или ссуду организации, должны пройти проверку при условии, что суммы залогов или платежей не являются возмутительными по сравнению с тем, что владелец предоставил организации.

В частности, в отношении заработной платы владелец имеет большую свободу действий. Владельцы могут оправдать зарплату в сотни тысяч долларов как «разумную» во многих случаях. Таким образом, каждый вид перевода безупречен в любых действиях, основанных на конструктивном мошенничестве. Тем не менее, вы должны быть очень осторожны с этой стратегией. Мало того, что вас могут признать виновным в мошенничестве против ваших кредиторов, IRS может запретить необоснованную сумму и наложить на вас штрафы.

Мало того, что вас могут признать виновным в мошенничестве против ваших кредиторов, IRS может запретить необоснованную сумму и наложить на вас штрафы.

Предупреждение

Поскольку кредиторы должны доказать оба критерия конструктивного мошенничества, использование надлежащего рассмотрения делает вопрос о вашей неплатежеспособности неуместным в деле о конструктивном мошенничестве. Обратите внимание, что неплатежеспособность все еще может иметь значение в реальном деле о мошенничестве.

Всегда получать адекватное вознаграждение за перевод

Большинство должников, рассматривающих возможность банкротства, будут неплатежеспособными и автоматически будут соответствовать первым критериям конструктивного мошенничества. Таким образом, важно, чтобы вы могли установить, что вы получили адекватное вознаграждение в обмен на перевод, чтобы избежать конструктивного иска о мошенничестве.

В большинстве случаев это не представляет проблемы, потому что передача освобожденных активов обычно включает преобразование не освобожденных активов в освобожденные активы, т. е. равноценный обмен стоимостью. Например, покупка освобожденного дома за наличные предполагает получение взамен адекватного вознаграждения (т. е. дома). Результат должен быть таким же, когда ипотечный кредит выплачивается за освобожденное жилье.

е. равноценный обмен стоимостью. Например, покупка освобожденного дома за наличные предполагает получение взамен адекватного вознаграждения (т. е. дома). Результат должен быть таким же, когда ипотечный кредит выплачивается за освобожденное жилье.

К сожалению, закон, регулирующий передачу освобожденных активов, запутан. Фактически, один суд по делам о банкротстве постановил, что в этой ситуации дом не предусматривает никакого возмещения, и, таким образом, передача осуществляется без получения надлежащего возмещения. Это верно, по мнению суда, даже тогда, когда ипотека полностью погашена и ипотечный залог на дом снят.

В большинстве случаев планирование освобождения происходит в контексте банкротства. Законодательная история кодекса о банкротстве ясно указывает на то, что намерением Конгресса было разрешить планирование освобождения от уплаты налогов до банкротства. Кроме того, в кодексе нет конкретных положений, запрещающих такие передачи. Соответственно, некоторые суды по делам о банкротстве обычно разрешают такие передачи, за исключением самых вопиющих случаев.

С другой стороны, несмотря на законодательную историю кодекса и отсутствие конкретного положения, запрещающего такие передачи, большинство судов по делам о банкротстве применяют стандарты UFTA к передаче активов с освобождением от уплаты налогов точно так же, как UFTA применяется к любым другим передачам. . Таким образом, были достигнуты некоторые неравномерные результаты.

|

Как передать активы компании?

Источник изображения: https://bit. ly/2LyyTtX

ly/2LyyTtX. Эта статья написана Каран Джайеш Шах и Рича Рэй, получившие диплом в области составления контрактов, ведения переговоров и разрешения споров на сайте Lawsikho.com. Здесь он обсуждает «Передачу активов в компании».

Содержание

Актив – это что-либо, имеющее денежную стоимость, принадлежащее бизнесу с расчетом на то, что оно принесет прибыль в будущем. Для бизнеса, чтобы получать прибыль и получать доход, управление активами имеет первостепенное значение. Обязательств должно быть меньше, а активов больше. Обычно говорят, что актив — это хорошо, а пассив — это плохо для бизнеса, потому что актив — это то, чем вы владеете, а пассив — это то, что вы должны в бизнесе. Кроме того, термин «актив» не определен в Законе о компаниях 2013 г.

Актив может быть в форме материального актива или нематериального актива, движимого актива или недвижимого актива, капитала/основного актива или оборотного актива. По закону бизнес имеет право передавать активы кому угодно и по любой причине. Передача активов может осуществляться в целях выживания бизнеса или в связи с слиянием, поглощением, разделением, реконструкцией, объединением бизнеса.

Передача активов может осуществляться в целях выживания бизнеса или в связи с слиянием, поглощением, разделением, реконструкцией, объединением бизнеса.

Процесс передачи активов из одной корпорации в другую довольно сложен. Если это будет сделано неправильно, это может иметь серьезные налоговые и юридические последствия. Даже к причинам осуществления перевода также следует относиться с осторожностью. Например, если компания, от которой вы переводите эти активы, сталкивается с неплатежеспособностью, передача активов может быть воспринята как попытка воспрепятствовать процессу требований кредиторов.

Пример активов: денежные средства, недвижимость, профессиональные услуги, деловая репутация, заводы и оборудование, земля и здания и т. д.

Когда мы говорим о компании и бизнесе, активы можно разделить на основные средства и текущие активы .

Основные средства – это те активы, которые были приобретены компанией с намерением владеть ими и использовать их в течение длительного периода времени с целью получения дохода.

Эти основные средства далее делятся на три –

- Материальные активы. Материальные активы включают в себя такие активы, как здания, заводы, машины и т. д.

- Основные нематериальные активы. К основным нематериальным активам относятся те активы, которые невозможно увидеть, такие как деловая репутация, узнаваемость бренда, интеллектуальная собственность и т. д.

- Отложенные активы – Отложенные активы означают затраты, которые произошли, но могут быть отражены в качестве расходов позднее в связи с определенными обстоятельствами, например, предоплата страховки, предоплата аренды, предоплата рекламы, стоимость выпуска облигаций и т. д.

Оборотные активы относятся к тем активам компании, которые могут быть удобно проданы, потреблены, использованы, истощены из-за стандартных деловых операций в течение года.

Оборотные активы далее подразделяются на две части:

- Ликвидные активы. Ликвидные активы включают в себя имущество, которое можно легко превратить в денежные средства без потерь или с небольшими потерями. Например, денежные средства и их эквиваленты, ликвидные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, предоплаченные расходы, другие ликвидные активы.

- Оборотные активы — оборотные активы — это те активы, которые могут превратиться из наличных в товары, а затем снова в наличные. Например, X покупает материалы для создания продукта, производит продукт, в результате чего появляются запасы, и продает эти запасы за наличные.

Например, денежные средства и их эквиваленты, ликвидные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, предоплаченные расходы, другие ликвидные активы.

Например, денежные средства и их эквиваленты, ликвидные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, предоплаченные расходы, другие ликвидные активы.Расходы будущих периодов и начисленные доходы также включаются в состав оборотных средств. Очень важно, чтобы компании вели раздельный учет основных и оборотных средств.

Прежде чем любая компания начнет планировать продажу своих активов, она должна сначала иметь надлежащую причину и должна указать соответствующую причину, ответ на которую можно найти в:

- Какова цель перевода?

- Какие конкретные типы вовлеченных сущностей?

- Каковы финансовые условия участвующих организаций, что означает уровень долга и активов?

- Какое вознаграждение за перевод?

На эти вопросы очень важно ответить, потому что неправильный перевод может привести к серьезным юридическим и налоговым последствиям.

Надлежащая обработка перевода зависит от вовлеченных лиц. Каждая организация должна рассматриваться как отдельная организация, и поэтому их активы и обязательства не должны рассматриваться как одно и то же.

Другим важным фактором, который следует учитывать, является финансовое состояние организаций. Если компания передает активы и ей грозит банкротство, то это следует рассматривать как способ воспрепятствовать процессу взыскания задолженности с кредиторов.

Следует помнить и о других моментах: (а) если у компании есть акционеры или участники, хотят ли они также получить компенсацию при передаче активов.

Таким образом, для получения ясной картины Компании следует всегда консультироваться с налоговым юристом, чтобы избежать каких-либо правовых последствий в будущем.

Теперь давайте обсудим различные способы передачи активов Компании.

Нажмите вышеСуществует множество способов передачи активов компании в зависимости от ряда факторов, которые необходимо учитывать, например:

- Что это за компания?

- Что это за актив?

- Финансовое состояние предприятия.

- Вознаграждение за передачу и др.

Подробно обсудите ниже несколько стандартных способов передачи активов компании.

Вклад в капитал означает внесение капитала в виде денежных средств или других активов в компанию. Вклад в капитал — это актив, переданный компании в обмен на капитал (стоимость доли владения). Активом могут быть денежные средства, имущество или профессиональные услуги.

Затем вкладчик будет владеть акциями (капиталом) компании и будет известен как акционер. Этот тип финансирования отличается от долгового финансирования, в котором финансист будет известен как заинтересованная сторона компании. Существует два типа вклада: инвестиции в акции и инвестиции в долг. Когда инвестор требует акционерного капитала, он получает долю прибыли и убытков компании. Чем выше инвестиции, тем выше шанс получить максимальную отдачу и наоборот. Инвестиции в долг — это своего рода взятие кредита. Здесь компания занимает деньги у кредитора. Кредитор не имеет права голоса в делах компании. Вклад капитала важен для нового бизнеса, для компании, которая хочет расширяться, для убыточной компании, чтобы они могли возродиться.

Вклад капитала важен для нового бизнеса, для компании, которая хочет расширяться, для убыточной компании, чтобы они могли возродиться.

В деле Сунил Сиддхартбхай против Уполномоченного по подоходному налогу, Суд постановил, что сделка по становлению партнером и внесение актива любого характера в качестве капитала в фирму, в которой человек становится партнером, несомненно, на поле капитала, а не по характеру какой-либо коммерческой или торговой сделки.

Вклад в капитал — это не что иное, как финансовые ресурсы или материалы владельца компании для увеличения собственного капитала и улучшения ликвидности. Существуют различные виды вклада капитала.

(i) Депозиты наличными – это наиболее распространенный вид взносов. Здесь деньги предоставляются непосредственно компании, что может быть сделано либо банковским переводом, либо депозитом наличными.

(ii) Взносы в натуральной форме. В этом виде вклада владелец бизнеса просто предоставляет бизнесу определенный вид продукции. Он может быть в двух формах: материальные активы, такие как недвижимость, земля, машины, инструменты и даже транспортные средства. Нематериальные активы, такие как ценные бумаги, патенты и лицензии, которые могут быть переданы компании в качестве частных депозитов.

Он может быть в двух формах: материальные активы, такие как недвижимость, земля, машины, инструменты и даже транспортные средства. Нематериальные активы, такие как ценные бумаги, патенты и лицензии, которые могут быть переданы компании в качестве частных депозитов.

(iii) Передача использования – когда возникает ситуация стандартного вклада натурой и активы передаются компании, которые на момент использования находятся в частной собственности, они могут использоваться только для операционных целей. Использование всегда бесплатно, но сумма депозита оценивается с помощью вымышленной арендной платы.

(iv) Услуги – В случае партнерства акционеры могут предоставить свою рабочую силу и могут начать работать в компании в частном порядке.

Купля-продажа

Купля-продажа — это простой и удобный способ передачи активов, поскольку он предполагает передачу актива в обмен на деньги от покупателя. Вместо передачи активов в качестве вклада в капитал активы могут быть переданы или приобретены компанией напрямую. Основное различие между вкладом в капитал и куплей-продажей заключается в том, что он не создает никаких прав на капитал в компании.

Основное различие между вкладом в капитал и куплей-продажей заключается в том, что он не создает никаких прав на капитал в компании.

Купля-продажа включает прямые сделки, при которых требуемый актив приобретается или передается от компании за вознаграждение, т. е. деньги. Акт купли-продажи имущества необходимо отразить в бухгалтерских книгах.

Купля-продажа может осуществляться по многим причинам, например, когда компания объявляется неплатежеспособной и ей необходимо выплатить долг, или когда существующая компания хочет изменить технологию и, следовательно, продать существующие активы. Купля-продажа является наиболее распространенным способом передачи активов в малых предприятиях.

U/S 13 Закона о секьюритизации и реконструкции финансовых активов и реализации залогового права от 2002 г. залоговое право (то есть актив) может быть реализовано даже без вмешательства суда.

Некоторые активы сопровождаются документами или титулами, подтверждающими право собственности. Для правильной передачи этих активов требуется, чтобы был подан документ о передаче и выдан новый акт или право собственности.

Для правильной передачи этих активов требуется, чтобы был подан документ о передаче и выдан новый акт или право собственности.

Существует несколько активов, для которых требуется подача документов в обязательном порядке, и поэтому всякий раз, когда осуществляется передача таких активов, осуществляется новация соглашения и выполняется новая подача такого документа о передаче активов в компетентный орган. Если актив, который должен быть передан, находится в залоге или ипотеке, то для завершения сделки требуется письменное согласие кредитора или банка. Несоблюдение юридических обязательств сторонами сделки влечет за собой недействительность сделки, поэтому все должно осуществляться в соответствии с требованиями закона.

Например, Соглашение о передаче бизнеса составлено таким образом, чтобы осуществить комплексную продажу активов и обязательств одной организации другой организации. Он представляет собой соглашение о покупке и передаче права собственности, в котором фиксируются детали, касающиеся продажи бизнеса и его активов.

Резкая распродажа

Срочная распродажа — это всего лишь метод корпоративной реструктуризации. Способ передачи в этом случае должен быть по существу «продажа». Все предприятие продается за одну сделку, и рассчитывается общая оценка активов. После продажи предприятия предприятие может продолжать свою деятельность на условиях непрерывности деятельности.

Согласно , раздел 2(42C) Закона о подоходном налоге 1961 , «срочная продажа» означает передачу одного или нескольких предприятий в результате продажи за единовременную выплату без присвоения стоимости отдельным активам и обязательства по таким продажам.

В деле CIT против Artex Manufacturing Co, Верховный суд постановил, что для признания срочной продажи необходима продажа на условиях непрерывности деятельности в целом и когда отдельные предметы не могут быть разделены на части в отношении всего вознаграждения.

Исключениями из срочной продажи являются следующие сделки:

- Продажа отдельных активов предприятия;

- Передача в порядке обмена;

- Обязательное приобретение;

- Тушение; и

- Наследование по завещанию.

Сниженная распродажа дает следующие преимущества:

- Повышение эффективности бизнеса;

- Чтобы улучшить фокус и устранить отрицательную синергию и облегчить стратегические инвестиции; и/или

- Чтобы воспользоваться налоговыми и нормативными преимуществами, связанными с этим.

Ниже перечислены основные элементы срочной продажи:

- Продажа предприятия — Сделка приравнивается к продаже, и никакой другой способ сделки в отношении передачи предприятия не будет рассматриваться как срочная продажа.

- Основа непрерывности деятельности — После завершения сделки по срочной продаже способность продолжать деловую деятельность называется принципом непрерывности деятельности.

- Активы и обязательства — Для того, чтобы сделка называлась срочной продажей, активы и обязательства вместе должны быть переданы в рамках одной транзакции, которая должна равняться продаже. Основная суть заключается в передаче предприятия в целом. В случае, когда активы предприятия передаются без передачи обязательств, это не может считаться резкой продажей.

- Единовременное возмещение без присвоения стоимости активам- В сделке срочной продажи возмещение должно быть в целом, а не отнесено к активам по отдельности. Оплата должна быть единовременной, а не в рассрочку или каким-либо другим способом.

В случае, когда активы предприятия передаются без передачи обязательств, это не может считаться резкой продажей.

В случае, когда активы предприятия передаются без передачи обязательств, это не может считаться резкой продажей.В деле Avaya Global Connect Ltd. против Acit Range, суд постановил, что любая передача предприятия иначе как в результате продажи не будет квалифицироваться как спад продажа .

Приобретение активов

Особые или требуемые активы приобретаются/передаются за вознаграждение от компании. Покупатель не обязан покупать все активы и обязательства компании, поскольку он может выбирать активы, которые хочет купить. Оценка проводится для отдельных компонентов или активов. Права и обязательства в отношении этих конкретных активов могут передаваться или не передаваться приобретателю по взаимному соглашению.

Активы должны быть больше, чем пассивы, так как от них зависит выживание и рост компании. Передача активов может осуществляться по многим причинам, таким как реструктуризация, расширение бизнеса, разделение, реконструкция и т. д. Прежде чем передавать активы, необходимо принять во внимание многие факторы, такие как оценка актива, где актив находится и куда требуется передать и т.д.

- Определение активов (02 апреля 2020 г., 12:41 IST), https://www.thebalancesmb.com/assets-definition-2947887

- How to Transfer Your Business Assets (02 апреля 2020 г., 13:40 IST), https://fleximize.com/articles/000571/transferring-business-assets

- Как я могу перевести активы из одной корпорации в другую? (02 апреля 2020 г., 15:51 IST), https://www.entrepreneur.com/answer/222157

- Что такое вклад в капитал? (02 апреля 2020 г., 17:33 IST), https://debruinlawfirm.com/what-is-capital-contribution/

- Как передать активы вашему ООО (02 апреля 2020 г. , 18:49 IST), https://www.score.org/blog/how-transfer-assets-your-llc

- Юридические последствия соглашения о передаче бизнеса, команда юристов (02 апреля 2020 г., 19:26 IST), http://vinodkothari.com/2017/05/legal-implication-of-business-transfer-agreement-by- юридическая команда/

- Резкая распродажа (02 апреля 2020 г., 18:59 IST), https://www.bcasonline.org/Referencer201516/Other%20Laws/Company%20Law/slump%20_sale.htm

- 1997 227 рупий 260

- Резкая распродажа (02 апреля 2020 г., 19:11 IST), https://www.mergersindia.com/levis-and-taxes/the-income-tax-act-1961/slump-sale/

- шагов, связанных с продажей активов от одной компании к другой в Индии (02 апреля 2020 г., 20:41 IST), https://blog.ipleaders.in/steps-for-asset-sale-from-one-company- другому-в-Индии/

, 18:49 IST), https://www.score.org/blog/how-transfer-assets-your-llc

, 18:49 IST), https://www.score.org/blog/how-transfer-assets-your-llc Студенты курсов Lawsikho регулярно выполняют письменные задания и работают над практическими упражнениями в рамках своей курсовой работы и развивают свои практические навыки в реальной жизни.