Не подписан акт сдачи выполненных работ 2023

Обзоры законодательства- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Как правильно оформить приемку работ по договору строительного подряда?

Практика применения судами статьи 753 ГК РФ исходит из того, что подрядчик при предъявлении иска о взыскании цены выполненных работ должен доказать факт их выполнения и сдачи заказчику. В частности, в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 г. № 51 (далее – Обзор от 24.01.2000 г.) указано, что основанием для возникновения обязательства по оплате выполненных работ является сдача результата работ заказчику. При этом подрядчик не вправе ссылаться на односторонний акт приемки работ, если установлено, что он не известил заказчика о завершении работ по договору и не вызвал его для участия в приемке результата работ.

Аналогичный вывод содержит и Определение Верховного Суда РФ от 24.08.2015 г. № 302-ЭС15-8288, согласно которому подрядчик в подтверждение факта выполнения и сдачи работ должен представить суду доказательства уведомления истца о готовности сдать результат работ, а также акт приема-передачи.

В то же время суды, исходя из обстоятельств дела, могут принимать в качестве надлежащего доказательства выполнения работ и иные документы. В частности, в Определении от 30.07.2015 г. № 305-ЭС15-3990 Верховный Суд РФ указал, что акты выполненных работ не являются единственным средством доказывания соответствующих обстоятельств, и принял в качестве доказательства выполнения работ акт приемки, подписанный заказчиком и генеральным подрядчиком, в котором отражались выполненные истцом работы.

2. Об оформлении приемки работ по утвержденным формам

Как правило, при оформлении сдачи-приемки работ стороны используют унифицированные формы, утвержденные Госкомстатом РФ (постановление от 11.

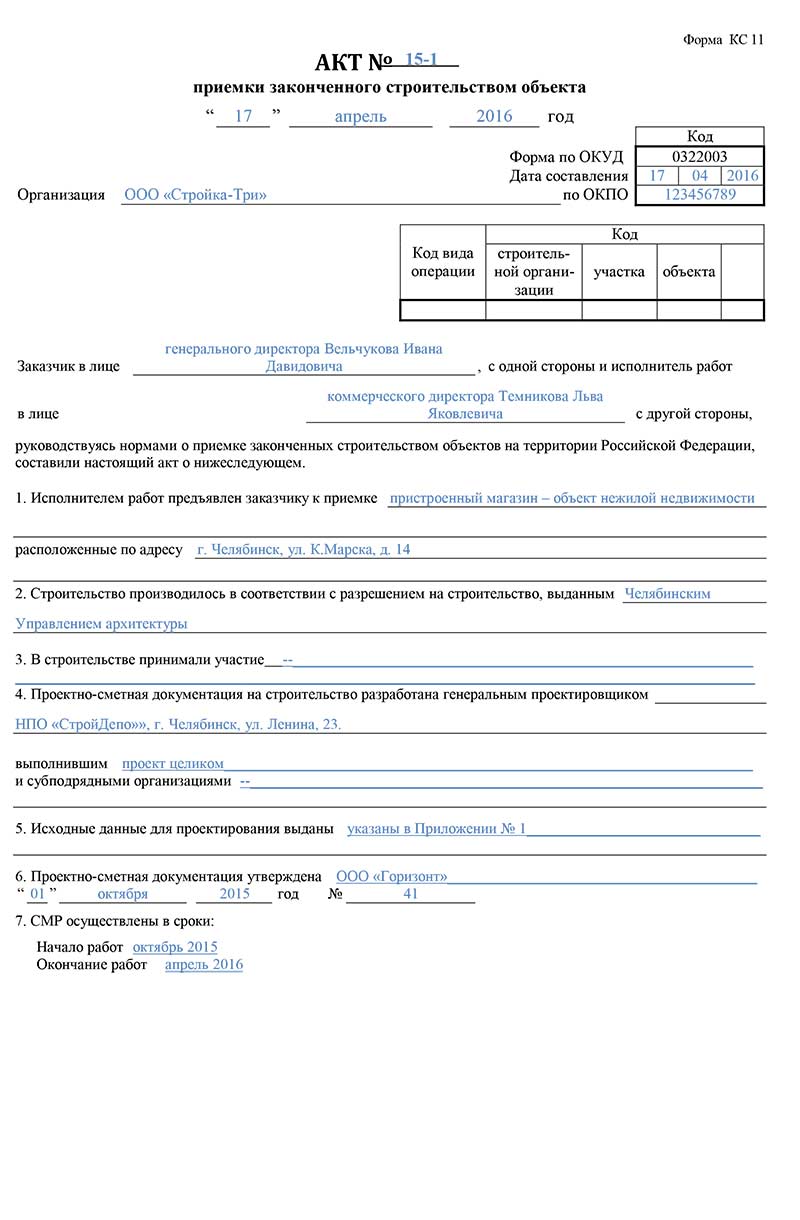

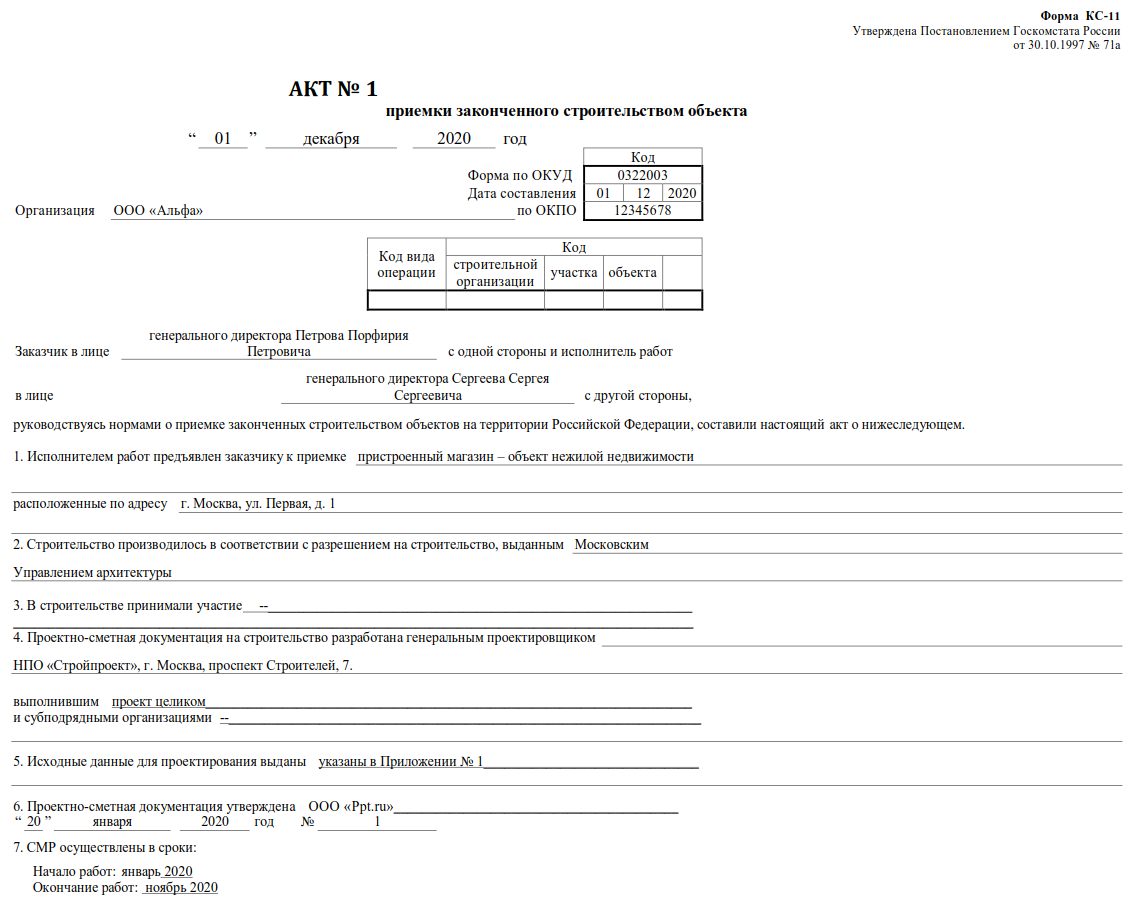

В составе этих форм – акт приемки законченного строительством объекта (форма КС-11), который по своему содержанию и является актом, подтверждающим выполнение работ по договору в целом.

Согласно вышеуказанному постановлению Госкомстата РФ, акт формы КС-11 является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором.

Несмотря на указанную форму, большинство участников подрядных отношений при приемке работ ограничиваются применением актов формы КС-2. Данный подход вполне объясним – в частности, применение актов КС-2 оправдано в случае выполнения отдельным подрядчиком части работ, по завершении которых не происходит приемка объекта строительства в целом.

Кроме того, акты формы КС-2, а также справки о стоимости выполненных работ и затрат (форма КС-3) зачастую стороны договора подряда оформляют ежемесячно, чтобы фиксировать объем и стоимость работ, выполненных за соответствующий период.

Они не являются актом предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика.

В то же время суды, как правило, принимают формы КС-2 именно как акты сдачи-приемки выполненных работ, т.е. как доказательства их выполнения и сдачи заказчику.

3. О приемке работ в одностороннем порядке

Как указано выше, пункт 4 статьи 753 ГК РФ предусматривает возможность оформления одностороннего акта приемки работ в случае отказа другой стороны от его подписания.

В пункте 8 Обзора от 24.01.2000 г., также приведенном выше, ВАС РФ отметил, что названная норма защищает интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку. Соответственно подрядчик не вправе ссылаться на односторонний акт в случае отсутствия приемки как таковой, т.е. при отсутствии уведомления заказчика подрядчиком о готовности результата работ к приемке.

Соответственно подрядчик не вправе ссылаться на односторонний акт в случае отсутствия приемки как таковой, т.е. при отсутствии уведомления заказчика подрядчиком о готовности результата работ к приемке.

Согласно абзацу 2 статьи 753 ГК РФ односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными.

Комментируя указанную норму, ВАС РФ в пункте 14 Обзора от 24.01.2000 г. указал, что оформленный в таком порядке акт является доказательством исполнения подрядчиком обязательства по договору и при отказе заказчика от оплаты на суд возлагается обязанность рассмотреть доводы заказчика, обосновывающие его отказ от подписания акта приемки результата работ.

В то же время при наличии доказательств выполнения работ и фактического принятия их результата заказчиком, неподписание акта приемки работ само по себе не является основанием для освобождения заказчика от оплаты стоимости выполненных работ (определение Верховного суда РФ от 26 января 2016 г. № 70-КГ15-14).

№ 70-КГ15-14).

4. Об отказе от приемки и ее оспаривании

Согласно пункту 6 статьи 753 ГК РФ, заказчик вправе отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования для указанной в договоре строительного подряда цели и не могут быть устранены подрядчиком или заказчиком.

Из указанной нормы следует, что сам факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ. Такой вывод подтверждается Постановлением Президиума ВАС РФ от 27.03.2012 г. № 12888/1, согласно которому заказчик должен представить доказательства обоснованного отказа от подписания актов выполненных работ.

В соответствии с пунктами 2 и 3 статьи 720 ГК РФ заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении. Заказчик, принявший работу без проверки, лишается права ссылаться на ее недостатки, которые могли быть установлены при обычном способе ее приемки (явные недостатки), кроме случаев, предусмотренных договором.

Заказчик, принявший работу без проверки, лишается права ссылаться на ее недостатки, которые могли быть установлены при обычном способе ее приемки (явные недостатки), кроме случаев, предусмотренных договором.

Таким образом, законом установлено общее правило, согласно которому заказчик не вправе ссылаться на явные недостатки работы, если о них не было заявлено при приемке и если они не зафиксированы в соответствующем акте.

В то же время пункт 13 Обзора от 24.01.2000 г. предусматривает возможность заявления заказчиком возражений по качеству работ, несмотря на наличие подписанного сторонами акта приемки, при наличии доказательств обоснованности таких возражений. Однако данный пункт касается дела, в котором требования подрядчика об оплате работ основывались на промежуточных актах приемки формы КС-2 (договор подряда предусматривал проведение ежемесячных платежей на основании указанных актов).

При указанных обстоятельствах наиболее верной представляется позиция, согласно которой правила о невозможности заявления о явных недостатках, не зафиксированных в акте, применяются при приемке результата работы в целом. Отступление же от таких правил допустимо в случае предъявления подрядчиком требований об оплате работ на основании промежуточных актов формы КС-2, когда работы в целом не завершены и их результат заказчику не передан.

Отступление же от таких правил допустимо в случае предъявления подрядчиком требований об оплате работ на основании промежуточных актов формы КС-2, когда работы в целом не завершены и их результат заказчику не передан.

- договор строительного подряда

- приемка работ

- оформление документов

Что делать, если заказчик уклоняется от подписания акта

Рассказываем, когда акт выполненных работ, не подписанный заказчиком, является основанием требовать оплаты.

Предупредительные меры

Нередкой на практике является ситуация, при которой подрядчик, добросовестно выполнив работы, направляет заказчику акт выполненных работ, а последний уклоняется от его подписания. В этом случае основной проблемой подрядчика становится истребование оплаты за выполненные работы в суде. В случае, если работы были проавансированы, то есть уже оплачены, возникает вопрос о том, каким образом отразить акт выполненных работ, не подписанный заказчиком, в учете.

В качестве основных рекомендаций, способных защитить подрядчика в подобной ситуации, мы предлагаем подрядчику/исполнителю уже на стадии заключения договора учесть такой риск и включить в договор подряд/оказания услуг условие, которое может звучать следующим образом: «Непредоставление в течение определенного срока с момента предоставления акта мотивированного отказа от принятия работ/оказания услуг, означает, что работы выполнены (вариант: услуги оказаны), а акт считается подписанным».

Судебная практика

Закрепление указанных выше положений в договоре полезно и с точки зрения зачастую меняющихся подходов в судебной практике. Стоит констатировать, что сформировавшийся на сегодняшний день в судебной практике подход защищает интересы подрядчика в подобной ситуации. В качестве иллюстрации такого подхода приведем несколько примеров недавней судебной практики. Так, в Определении Судебной коллегии по экономическим спорам Верховного Суда РФ от 24.09.2019 № 305-ЭС19-9109 по делу № А40-63742/2018 отражено: выводы судов об отсутствии оснований для взыскания задолженности на основании оценки одного доказательства — акта о сверке — не являются законными, поскольку подрядчиком заказчику направлены уведомление о необходимости приемки работ и акт о приемке выполненных работ, а мотивированный отказ от его подписания отсутствует.

Любопытно, что в рассматриваемом деле в материалах делах присутствовал подписанный акт сверки, в котором соответствующие суммы (за оспариваемый результат работ) не были отражены. Однако факт направления акта выполненных работ и отсутствие мотивированного отказа от его подписания позволили подрядчику признать юридическую силу за односторонним актом даже при названных условиях. Аналогичная позиция (о действительно односторонних актов выполненных работ при отсутствии мотивированного отказа от их подписания) была отражена в Постановлении АС Восточно-Сибирского округа от 04.03.2019 № Ф02-6708/2018 по делу № А69-343/2018 (Определением ВС РФ от 09.07.2019 № 302-ЭС19-10069 было отказано в передаче указанного дела на пересмотр).

В Постановлении АС Поволжского округа от 01.02.2019 № Ф06-39110/2018 по делу № А65-12003/2018 суд определил, что в случае, если у подрядчика, исходя из конкретных обстоятельств, имеются основания для подписания акта в одностороннем порядке, данный акт является надлежащим документом до момента признания его судом недействительным. Поэтому на основании одностороннего акта подрядчик обязан исчислить НДС и отразить соответствующие суммы для целей налогообложения прибыли. Таким образом, в названном акте сформирована еще одна важная позиция: суд фиксирует презумпцию действительности за односторонними актами (до признания их недействительными в судебном порядке).

Поэтому на основании одностороннего акта подрядчик обязан исчислить НДС и отразить соответствующие суммы для целей налогообложения прибыли. Таким образом, в названном акте сформирована еще одна важная позиция: суд фиксирует презумпцию действительности за односторонними актами (до признания их недействительными в судебном порядке).

Когда односторонний акт будет принят

- Подписание акта выполненных работ подрядчиком. Акт подписывается в форме, предусмотренной договором.

- Направление заказчику уведомления о готовности сдать работы. Если договором предусмотрен определенный порядок приемки, его следует соблюсти. Например, направить уведомление о необходимости заказчику явиться в определенное время и место для приемки работ или сообщить альтернативные время и место.

- Направление акта выполненных работ заказчику. Как и в иных подобных случаях, рекомендуется направление акта выполненных работ (как и иных документов) способом, позволяющим установить содержание отправления (например, ценным письмом с описью вложения).

- Подписание подрядчиком и направление иных документов, если их необходимость предусмотрена договором (например, исполнительной документации) или законом. Также, в случае, если для акта выполненных работ предусмотрена форма КС-2, то необходимо также подписание и направление Справки о стоимости выполненных работ КС-3.

- Отсутствие мотивированного отказа со стороны заказчика.

- акт выполненных работ

- подрядчик

- строительные работы

Подрядчик через суд смог взыскать деньги с заказчика, не подписавшего КС-2

Судебная коллегия по экономическим спорам ВС РФ в Определении от 24.09.2019 № 305-ЭС19-9109 по делу № А40-63742/2018 подтвердила право подрядчика требовать оплаты работ, если заказчик не подписал акт и не представил мотивированных возражений. Причем не важно, что стороны подписали акт сверки, в котором спорная задолженность не была указана. Рассмотрим подробности хозяйственного спора и оценим налоговые последствия позиции Верховного Суда для других схожих случаев, когда заказчик уклоняется от подписания акта сдачи-приемки работ.

При отсутствии мотивированных возражений заказчика работы считаются принятыми и должны быть оплачены!

Суть дела

Названное дело — довольно типичное. События развивались следующим образом. Подрядчик выполнял работы на объекте в соответствии с заключенным договором.

Часть работ была принята заказчиком на основании подписанного сторонами без замечаний акта. Этот объем работ был оплачен. Впоследствии подрядчик известил заказчика о необходимости приемки остальных работ по договору и направил для подписания акт формы КС-2 и справку формы КС-3. В связи с неполучением от заказчика подписанных документов и денег подрядчик повторно направил ему акт и справку.

Бандероль с документами была вручена законному представителю заказчика по доверенности. Однако ни подписанные документы, ни деньги подрядчик так и не получил и был вынужден обратиться в суд. Позиция подрядчика была основана на том, что при отсутствии мотивированного отказа от принятия работ результат считается принятым, то есть у заказчика имеется задолженность.

Заказчик долг не признавал, указывал, что акт на спорную сумму не отражен в акте сверки, подписанном позднее даты составления форм КС-2 и КС-3. Обратите внимание:

Три судебные инстанции встали на сторону заказчика, отметив, что факт направления ему акта выполненных работ не является безусловным подтверждением выполнения работ в порядке и сроки, определенные договором. Подрядчик подал жалобу в Верховный Суд и не ошибся.

Что не учли суды

Судебная коллегия ВС РФ решила, что нижестоящие суды при рассмотрении дела не учли следующего. Пунктом 1 ст. 711 ГК РФ установлено: если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика досрочно. В силу п. 4 ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

При отказе одной из сторон от подписания акта в нем делается отметка об этом, и акт подписывается другой стороной. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными.

В данном случае подрядчик известил заказчика о необходимости приемки работ, направив акт письмом, получение которого подтверждено письмом ФГУП «Почта России».

Указанное обстоятельство подтверждает исполнение подрядчиком обязанности по уведомлению заказчика о готовности к сдаче выполненных работ по договору. Не представив мотивированного отказа от подписания акта формы КС-2 и справки формы КС-3, заказчик, возражая против иска, ссылался лишь на наличие акта сверки взаимных расчетов, не содержащего сведений о наличии спорной суммы задолженности. Обратите внимание:

Отсутствие суммы в акте сверки — не повод для отказа во взыскании задолженности, при наличии доказательств ее существования.

Между тем в соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» акт сверки, в отличие от акта сдачи-приемки работ, не является первичным учетным документом, сам по себе не может подтверждать прекращение обязательства по оплате работ. Материалами дела подтверждается направление акта и справки заказчику, который по существу устранился от приемки работ и подписания названных документов, не представив мотивированного отказа. Суды не дали должной оценки этим обстоятельствам и возможности применения ст. 753 ГК РФ, предусматривающей составление одностороннего акта и защищающей интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку (п.

8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 «Обзор практики разрешения споров по договору строительного подряда»). Отказ судов во взыскании задолженности, основанный на оценке одного доказательства — акта сверки, при наличии уведомления заказчика о необходимости приемки работ, направлении соответствующего акта и при отсутствии мотивированного отказа от его подписания нельзя признать законным. Таким образом, Судебная коллегия обосновала отмену судебных актов нижестоящих инстанций и направление дела на новое рассмотрение.

Таким образом, Судебная коллегия обосновала отмену судебных актов нижестоящих инстанций и направление дела на новое рассмотрение.

О последствиях позиции ВС РФ

. в части разрешения хозяйственных споров о взыскании задолженности Мнение о том, что при отсутствии мотивированных возражений заказчика работы считаются принятыми и должны быть оплачены, суды высказывали неоднократно. Ценность данного дела в следующем. ВС РФ подтвердил, что подрядчик на общих основаниях вправе требовать взыскания с заказчика суммы, не указанной в акте сверки. Выражение «на общих основаниях» означает, что факт наличия задолженности подрядчик может доказывать, ссылаясь на акты сдачи-приемки работ, в том числе подписанные в одностороннем порядке.

В подобных случаях суды при рассмотрении споров должны опираться на нормы ГК РФ и выработанные правовые позиции, в том числе сформулированные в названном информационном письме ВАС. Вместе с тем представленные подрядчиком доказательства существования задолженности не должны вызывать сомнений. Поэтому подрядчик должен быть готов подтвердить факт уведомления заказчика о готовности сдать результат работ (в установленном договором порядке). Кроме того, надлежащим образом необходимо оформить акты (справки). Они должны содержать сведения: — о договоре, в соответствии с которым выполнены работы; — о видах, объемах и иных характеристиках работ; — о лицах, подписавших документ (Ф.

Поэтому подрядчик должен быть готов подтвердить факт уведомления заказчика о готовности сдать результат работ (в установленном договором порядке). Кроме того, надлежащим образом необходимо оформить акты (справки). Они должны содержать сведения: — о договоре, в соответствии с которым выполнены работы; — о видах, объемах и иных характеристиках работ; — о лицах, подписавших документ (Ф.

И. О., должность). И третье обязательное условие — отсутствие мотивированного отказа заказчика от подписания акта. Таким отказом может считаться письмо, претензия заказчика, раскрывающая причины его отказа подписать акт сдачи-приемки работ.

Если эти условия соблюдаются, у подрядчика есть основания надеяться, что суд удовлетворит его иск и обяжет заказчика работ погасить задолженность.

Причем с учетом изложенной ВС РФ позиции подрядчик вправе рассчитывать на успех даже тогда, когда спорная задолженность не отражена в подписанном сторонами акте сверки. . в целях бухгалтерского учета и налогообложения Односторонний акт, составленный с соблюдением перечисленных выше обязательных условий, подтверждает факт сдачи-приемки работ и возникновения у заказчика задолженности перед подрядчиком. Обратное может быть доказано в суде, ведь в ст. 753 ГК РФ прямо указано, что односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Таким образом, с точки зрения бухгалтерского учета оформление акта в одностороннем порядке означает не что иное, как предъявление соответствующей суммы заказчику к оплате.

. в целях бухгалтерского учета и налогообложения Односторонний акт, составленный с соблюдением перечисленных выше обязательных условий, подтверждает факт сдачи-приемки работ и возникновения у заказчика задолженности перед подрядчиком. Обратное может быть доказано в суде, ведь в ст. 753 ГК РФ прямо указано, что односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Таким образом, с точки зрения бухгалтерского учета оформление акта в одностороннем порядке означает не что иное, как предъявление соответствующей суммы заказчику к оплате.

Следовательно, в силу п. 26 ПБУ 2/2008 «Учет договоров строительного подряда» подрядчик списывает не предъявленную к оплате начисленную выручку на дебиторскую задолженность заказчика (Дебет 62 Кредит 46, субсчет «Не предъявленная к оплате начисленная выручка»). В целях налогообложения наличие одностороннего акта влечет обязанность признать выручку. В связи с этим подрядчик: — начисляет НДС со стоимости реализованных работ; — отражает в налоговом учете доходы и соответствующую им часть прямых расходов. Аналогичной позиции придерживаются налоговые органы и суды.

В связи с этим подрядчик: — начисляет НДС со стоимости реализованных работ; — отражает в налоговом учете доходы и соответствующую им часть прямых расходов. Аналогичной позиции придерживаются налоговые органы и суды.

В качестве подтверждения сошлемся на пару недавних судебных актов. Так, в Постановлении АС ВСО от 04.03.2019 № Ф02-6708/2018 по делу № А69-343/2018 арбитры указали: — односторонний акт сдачи или приемки результата работ обладает такой же юридической силой, что и двусторонний. Суд может признать его недействительным лишь в том случае, если посчитает, что мотивы отказа от подписания акта были обоснованными; — до момента признания судом недействительными актов приемки по форме КС-2 работы считаются переданными заказчику. При таких обстоятельствах их стоимость должна быть отражена на дату реализации в составе доходов в целях налогообложения; — с учетом того, что на момент подачи налоговых деклараций акт по форме КС-2 являлся действительным и надлежащим образом подтверждал факт передачи спорных работ, у налогоплательщика не имелось оснований для исключения их стоимости из объема реализованных товаров (работ, услуг).

К сведению: Определением ВС РФ от 09.07.2019 № 302-ЭС19-10069 было отказано в передаче названного дела на пересмотр.

- договор строительного подряда

- КС-2

- КС-3

- подрядчик

- учет в строительстве

Акт приемки выполненных работ как доказательство в строительном споре

Практически в каждом споре об объемах, стоимости, качестве или сроках выполнения работ по договору строительного подряда одним из основных доказательств становится акт сдачи (приемки) выполненных работ.

Акт приемки результата работ как основание возникновения обязанности по оплате

Порядок приемки результата выполненных по договору подряда работ регламентирован положениями статей 720, 753 ГК РФ.

Пунктом 1 статьи 720 ГК РФ на заказчика по договору подряда возлагается обязанность в сроки и порядке, которые предусмотрены договором, с участием подрядчика осмотреть и принять выполненную работу (ее результат).

В соответствии с пунктом 1 статьи 753 ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке.

Из пункта 2 статьи 753 ГК РФ следует, что заказчик организует и осуществляет приемку результата работ за свой счет, если иное не предусмотрено договором строительного подряда.

Согласно пункту 4 статьи 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Президиум ВАС РФ в постановлении от 09.10.2012 № 5150/12 указал, что акт сдачи-приемки выполненных работ, является доказательством факта сдачи подрядчиком заказчику результата выполненных работ.

Согласно разъяснениям, содержащимся в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, факт сдачи подрядчиком заказчику результата выполненных работ является основанием для возникновения обязательства заказчика по их оплате. Впоследствии Президиум ВАС РФ неоднократно подтверждал данный вывод[1], отмечая, что риски неисполнения обязанности по организации и осуществлению приемки результата работ по умолчанию несет заказчик[2].

До сдачи заказчику результата выполненных работ подрядчик не вправе требовать их оплаты. Этот вывод следует из положений пункта 1 статьи 711 ГК РФ, согласно которому заказчик обязан уплатить подрядчику обусловленную договором цену после окончательной сдачи результатов работы[3].

Этот вывод следует из положений пункта 1 статьи 711 ГК РФ, согласно которому заказчик обязан уплатить подрядчику обусловленную договором цену после окончательной сдачи результатов работы[3].

Экономколлегия ВС РФ в Определении от 29.06.2015 № 303-ЭС15-369 отметила, что в силу статьи 65 АПК РФ обязанность документально подтвердить факт выполнения и сдачи результата работ возлагается на подрядчика.

В развитие этой позиции в Определении от 24.08.2015 № 302-ЭС15-8288 Экономколлегия ВС РФ отметила, что подрядчик, требующий взыскания с заказчика долга по оплате выполненных работ, в подтверждение исполнения принятых на себя обязательств должен представить суду доказательства уведомления заказчика о готовности сдать результат выполненных работ, а также акт приема-передачи выполненных работ, а в Определении от 09.02.2015 № 309-ЭС14-1949 указала, что факт сдачи подрядчиком результата выполненных работ должен подтверждаться именно актом сдачи-приемки, отклонив в качестве доказательства акт проверки исполнения контракта, не являющийся актом сдачи-приемки выполненных работ в смысле статей 720, 753 ГК РФ.

Вместе с тем в Определении от 30.07.2015 № 305-ЭС15-3990 Экономколлегия отметила, что акты выполненных работ хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств. Коллегия указала, что законом не предусмотрено, что факт выполнения работ подрядчиком может доказываться только актами выполненных работ[4] (статья 68 АПК РФ) и признала в качестве надлежащего доказательства выполнения работ субподрядчиком акт приемки законченного строительством объекта заказчиком у генерального подрядчика.

Зачастую приемка выполненных по договору строительного подряда работ оформляется посредством составления актов по унифицированным формам (КС-2, КС-3, КС-11, КС-14, КС-17), утвержденным Постановлением Госкомстата РФ от 11.11.1999 № 100[5].

Актом приемки результата выполненных работ в смысле статьи 753 ГК РФ в данном случае будет являться акт приемки законченного строительством объекта, составленный по унифицированной форме КС-11, представляемый застройщиком согласно пункту 4 части 3 статьи 55 ГрК РФ в уполномоченный орган в составе документов, необходимых для выдачи разрешения на ввод объекта в эксплуатацию.

Акт по форме КС-14 (акт приемки законченного строительством объекта приемочной комиссией), который участники строительных проектов все еще иногда оформляют, по сути, является анахронизмом. Составление такого акта предусматривалось Постановлением Совмина СССР от 23.01.1981 № 105 «О приемке в эксплуатацию законченных строительством объектов» и СНиП 3.01.04-87 «Приемка в эксплуатацию законченных строительством объектов. Основные положения», однако с вступлением в силу действующего ГрК РФ процедура ввода законченных строительством объектов в эксплуатацию изменилась[6] – институт сдачи объекта заказчиком государственной приемочной комиссии (которую предваряла приемка объекта заказчиком у подрядчика) был упразднен и заменен выдачей застройщику разрешения на ввод объекта в эксплуатацию[7].

Промежуточные акты приемки выполненных работ (КС-2)

Как указано выше, в силу пункта 1 статьи 711 ГК РФ обязанность оплатить работы возникает у заказчика после окончательной сдачи их результата подрядчиком. При этом договором подряда может быть предусмотрена также оплата отдельного этапа работ[8]. Если договором не предусмотрена поэтапная приемка и оплата отдельных этапов работ, заказчик в соответствии с положениями статьи 311 ГК РФ вправе не принимать такие этапы до сдачи результата работ в целом[9].

При этом договором подряда может быть предусмотрена также оплата отдельного этапа работ[8]. Если договором не предусмотрена поэтапная приемка и оплата отдельных этапов работ, заказчик в соответствии с положениями статьи 311 ГК РФ вправе не принимать такие этапы до сдачи результата работ в целом[9].

По смыслу пункта 1 статьи 753 ГК РФ сдача и приемка отдельного этапа работ производится в том же порядке, что и результата работ по договору в целом. С приемкой отдельного этапа работ к заказчику в соответствии с пунктом 3 статьи 753 ГК РФ переходит риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика.

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утв. Постановлением Госкомстата РФ от 11.11.1999 № 100, не содержит унифицированной формы акта приемки отдельного этапа работ, поэтому форма такого акта должна определяться самими сторонами договора.

Кроме акта приемки законченного строительством объекта, который оформляется сторонами (в т. ч. по унифицированной форме КС-11), и актов приемки отдельного этапа работ, унифицированная форма которого отсутствует, стороны договора подряда, как правило, ежемесячно оформляют акты о приемке выполненных работ по унифицированной форме КС-2 и справки о стоимости выполненных работ и затрат по унифицированной форме КС-3.

ч. по унифицированной форме КС-11), и актов приемки отдельного этапа работ, унифицированная форма которого отсутствует, стороны договора подряда, как правило, ежемесячно оформляют акты о приемке выполненных работ по унифицированной форме КС-2 и справки о стоимости выполненных работ и затрат по унифицированной форме КС-3.

В пункте 18 Информационного письма от 24.01.2000 № 51 Президиум ВАС РФ разъяснил, что данные акты не являются актами предварительной приемки результата отдельного этапа работ, а подтверждают лишь выполнение промежуточных работ для проведения расчетов.

Аналогичная позиция приводится в Письме Минфина России от 20.03.2009 № 03-07-10/07, из которого следует, что если договором строительного подряда не предусмотрена поэтапная приемка работ заказчиком, то акты по форме КС-2 «Акт о приемке выполненных работ», подписываемые заказчиком в отношении работ, выполненных подрядчиком за отчетный месяц, являются основанием для определения стоимости выполненных работ, по которой производятся расчеты с подрядчиком, и не являются принятием результата работ заказчиком.

Такой подход означает, что акты КС-2 и справки КС-3 имеют значение для осуществления бухгалтерского учета, но не влияют на взаимные права и обязанности сторон договора подряда с точки зрения положений главы 37 ГК РФ. Иными словами, направление подрядчиком акта КС-2 не влечет возникновения у заказчика предусмотренной пунктом 1 статьи 753 ГК РФ обязанности немедленно приступить к осмотру, проверке и приемке выполненных работ, а подписание такого акта заказчиком не лишает его права в последующем ссылаться на не указанные в акте недостатки работ, как это предусмотрено пунктом 2 статьи 720 ГК РФ (собственно, унифицированная форма КС-2 не предусматривает даже граф для указания выявленных в ходе приемки работ недостатков).

Подобный характер унифицированных форм КС-2 и КС-3 не исключает возможности их корректировки в порядке, предусмотренном Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н.

Приказом Минфина РФ от 29.07.1998 № 34н.

На практике корректировка таких первичных учетных документов, как акты КС-2 и справки КС-3, осуществляется путем (i) внесения исправлений в ранее составленные документы, (ii) составления новых первичных документов взамен составленных ранее или (iii) составления корректировочных первичных документов. Возможность такой корректировки подтверждается и судебной практикой. Так, например, АС Московского округа в постановлении от 17.12.2014 по делу № А40-156104/13 указал, что составление корректирующих актов КС-2 по результатам контрольной проверки объемов выполненных работ и правильности применения расценок действующим законодательством не запрещено. К аналогичным выводам пришел ФАС Восточно-Сибирского округа в постановлении от 06.03.2014 по делу № А33-9021/2013, отметив, что ежемесячные формы КС-2 и КС-3 носят промежуточный характер и их корректировка не является нарушением действующего законодательства. В то же время в постановлении от 28.01.2015 по делу № А40-59899/14 АС Московского округа, например, отклонил ссылки истца на откорректированные акты КС-2, указав, что первоначальные акты были подписаны им без замечаний, а повторный обмер объемов выполненных работ сторонами в договоре не предусмотрен.

Несмотря на то, что подход к правовой природе актов КС-2, изложенный в пункте 18 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, находит отражение в судебной практике[10], в большинстве случаев суды воспринимают акты приемки выполненных работ, составленные по унифицированной форме КС-2, именно как акты приемки в смысле статей 720, 753 ГК РФ.

Односторонний акт сдачи (приемки) выполненных работ

В качестве общего правила пункт 4 статьи 753 ГК РФ предусматривает, что акт сдачи и приемки результата выполненных подрядчиком работ подписывается обеими сторонами. Одновременно этим же пунктом предусмотрено, что при отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

Согласно разъяснениям, содержащимся в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, норма пункта 4 статьи 753 ГК РФ защищает интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку, поэтому подрядчик, не известивший заказчика о завершении работ по договору и не вызывавший его для участия в приемке результата работ, не вправе ссылаться на односторонний акт в обоснование требования о взыскании долга по оплате.

В силу абз. 2 пункта 4 статьи 753 ГК РФ односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Согласно пункту 14 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 это означает, что оформленный в таком порядке акт является доказательством исполнения подрядчиком обязательства по договору и при отказе заказчика от оплаты на суд возлагается обязанность рассмотреть доводы заказчика, обосновывающие его отказ от подписания акта приемки результата работ[11].

В Определении от 26.01.2016 № 70-КГ15-14 Судебная коллегия по гражданским делам ВС РФ отметила, что само по себе неподписание акта о приемке не является основанием для освобождения заказчика от оплаты стоимости выполненных работ.

Как следует из пункта 6 статьи 753 ГК РФ, заказчик вправе отказаться от приемки результата работ лишь в случае обнаружения недостатков, которые (i) исключают возможность его использования для указанной в договоре строительного подряда цели и (ii) не могут быть устранены подрядчиком или заказчиком. В этой связи факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ[12]. При наличии недостатков, которые не исключают возможность использования результата работ для предусмотренной договором цели или являются устранимыми, заказчик не может отказаться от приемки результата выполненных работ, но вправе предъявить подрядчику требования, основанные на пункте 1 статьи 723 ГК РФ[13]. Бремя доказывания наличия недостатков согласно правовой позиции, сформулированной в Постановлении Президиума ВАС РФ от 27.03.2012 № 12888/11, возлагается на заказчика.

В этой связи факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ[12]. При наличии недостатков, которые не исключают возможность использования результата работ для предусмотренной договором цели или являются устранимыми, заказчик не может отказаться от приемки результата выполненных работ, но вправе предъявить подрядчику требования, основанные на пункте 1 статьи 723 ГК РФ[13]. Бремя доказывания наличия недостатков согласно правовой позиции, сформулированной в Постановлении Президиума ВАС РФ от 27.03.2012 № 12888/11, возлагается на заказчика.

Оспаривание актов приемки выполненных работ

В пункте 2 статьи 720 ГК РФ установлено правило, согласно которому заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них лишь в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

Согласно пункту 3 статьи 720 ГК РФ, если иное не предусмотрено договором подряда, заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

Несмотря на данные ограничения, Президиум ВАС РФ в пунктах 13 и 14 Информационного письма от 24.01.2000 № 51 разъяснил, что наличие акта приемки работ, подписанного заказчиком, не препятствует ему заявить в суде возражения по качеству, объему и стоимости работ, одновременно представив доказательства обоснованности этих возражений. Позднее эти разъяснения нашли свое подтверждение в постановлениях Президиума ВАС РФ от 09.03.2011 № 13765/10 и от 22.04.2014 № 19891/13 и по настоящее время широко применяются арбитражными судами[14].

Впрочем, нередко суды применяют положения пунктов 2 и 3 статьи 720 ГК РФ исходя из их буквального толкования и не принимают возражения заказчика по объему, стоимости или качеству работ при наличии подписанных без возражений актов приемки[15].

Во многом отсутствие единообразия судебной практики применения указанных норм объясняется описанными выше проблемами с определением природы промежуточных ежемесячных актов, составленных по унифицированной форме КС-2. В том же пункте 13 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 указано, что правила, установленные статьей 720 ГК РФ, применяются при приемке результата работ в целом в то время, как разъяснения касались возражений по качеству работ, принятых по промежуточным актам КС-2. Суды же, не принимая в расчет разницу между итоговыми актами приемки результата работ (в т.ч. незавершенного строительством объекта при досрочном прекращении договора подряда) и промежуточными актами КС-2, оформляемыми для целей текущих расчетов заказчика с подрядчиком, порой либо необоснованно применяют положения статьи 720 в их буквальном толковании к промежуточным актам КС-2, либо столь же необоснованно не применяют их к итоговым актам приемки результата работ по договору.

[1] Напр. : постановления Президиума ВАС РФ от 09.03.2011 № 13765/10, от 27.07.2011 № 2918/11, от 27.03.2012 № 12888/11, от 23.07.2013 № 4030/13.

: постановления Президиума ВАС РФ от 09.03.2011 № 13765/10, от 27.07.2011 № 2918/11, от 27.03.2012 № 12888/11, от 23.07.2013 № 4030/13.

[2] Постановление Президиума ВАС РФ от 03.12.2013 № 10147/13.

[3] Данный вывод подтверждается также правовыми позициями, сформулированными в постановлениях Президиума ВАС РФ о 25.12.2012 № 9924/11, от 13.03.2012 № 14486/11, от 30.11.2010 № 9217/10. Этот же вывод следует из постановления Президиума ВАС РФ от 09.10.2012 № 5150/12, которым суд прекратил производство по иску подрядчика о взыскании долга за выполненные работы, мотивировав это тем, что ранее подрядчик уже обращался в суд с данным требованием, но факта сдачи результата работ заказчику не доказал.

[4] Данный вывод представляется небесспорным, поскольку пункт 4 статьи 753 ГК РФ требует от сторон договора строительного подряда составления именно акта приемки результата выполненных работ. В отношении иных договоров подряда сдача результата работ подрядчиком и его приемка заказчиком в силу пункта 2 статьи 720 ГК РФ может оформляться как актом, так и иным документом, удостоверяющим приемку.

[5] Не подлежат обязательному применению с 1 января 2013 г. в связи с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (Информация Минфина России N ПЗ-10/2012).

[6] См., напр.: Определение Конституционного Суда РФ от 20.02.2007 № 206-О-О.

[7] Тем не менее упоминание унифицированной формы акта приемки законченного строительством объекта приемочной комиссией КС-14 встречается и в судебных актах, вынесенных после вступления в силу действующего ГрК РФ. Так, в постановлении от 23.07.2013 № 4030/13 Президиум ВАС РФ признал правомерным условие договора строительного субподряда, по которому часть цены за выполненную работу выплачивалась генеральным подрядчиком субподрядчику после оформления заказчиком акта по форме КС-14.

[8] Отдельный этап работ, о котором идет речь в пункте 1 статьи 711 и в пункте 1 статьи 753 ГК РФ необходимо отличать от отдельного этапа строительства, который определяется как строительство или реконструкция одного из нескольких планируемых к строительству объектов или отдельной части объекта, если такой объект или часть объекта может эксплуатироваться независимо от других, т. е. автономно (пункт 1 Положения «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий», утв. Постановлением Правительства РФ от 05.03.2007 № 145).

е. автономно (пункт 1 Положения «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий», утв. Постановлением Правительства РФ от 05.03.2007 № 145).

[9] Соответствующая правовая позиция сформулирована, например, в Определении Экономколлегии ВС РФ от 09.12.2014 № 305-ЭС14-3435.

[10] Напр.: Постановление Арбитражного суда Московского округа от 30.03.2015 № Ф05-2706/2015 по делу № А40-96797/13.

[11] Аналогичный вывод содержится в Определении Экономколлегии ВС РФ от 17.08.2015 № 308-ЭС15-6751.

[12] Постановление Президиума ВАС РФ от 27.03.2012 № 12888/11.

[13] Определение Верховного Суда РФ от 27.08.2015 № 305-ЭС15-6882.

[14] Напр.: постановление АС Волго-Вятского округа от 22.03.2016 по делу № А43-30244/2014, постановление АС Восточно-Сибирского округа от 28.12.2015 по делу № А58-5767/2013, постановление АС Дальневосточного округа от 29.12.2015 по делу № А51-7265/2015, постановление АС Московского округа от 09. 03.2016 по делу № А41-15146/2015, постановление АС Поволжского округа от 27.11.2015 по делу № А55-3888/2014, постановление АС Северо-Кавказского округа от 05.05.2016 по делу № А32-15346/2013, постановление АС Уральского округа от 23.12.2015 по делу № А60-13882/2015, постановление АС Центрального округа от 17.11.2015 по делу № А14-3772/2013 и др.

03.2016 по делу № А41-15146/2015, постановление АС Поволжского округа от 27.11.2015 по делу № А55-3888/2014, постановление АС Северо-Кавказского округа от 05.05.2016 по делу № А32-15346/2013, постановление АС Уральского округа от 23.12.2015 по делу № А60-13882/2015, постановление АС Центрального округа от 17.11.2015 по делу № А14-3772/2013 и др.

[15] Напр.: постановление АС Волго-Вятского округа от 03.04.2015 по делу № А28-1835/2014, постановление АС Западно-Сибирского округа от 22.10.2015 по делу № А03-11975/2014, постановление АС Северо-Западного округа от 02.11.2015 по делу № А26-192/2015, постановление АС Дальневосточного округа от 01.12.2015 по делу № А04-4219/2014, постановление АС Поволжского округа от 21.12.2015 по делу № А12-12128/2015, постановление АС Уральского округа от 07.04.2016 по делу № А47-4693/2015 и др.

Что такое «существенное завершение» и почему это важно?: Koley Jessen

Что такое «существенное завершение»?

В сфере строительного права понятие «существенное завершение», также называемое «существенным исполнением», имеет решающее значение. Момент времени, когда достигается существенное завершение проекта, имеет ряд последствий для прав обеих сторон договора на строительство. Поэтому важно иметь общее представление о существенном завершении и его потенциальных последствиях.

Момент времени, когда достигается существенное завершение проекта, имеет ряд последствий для прав обеих сторон договора на строительство. Поэтому важно иметь общее представление о существенном завершении и его потенциальных последствиях.

Как следует из названия, существенное завершение — это не то же самое, что окончательное завершение. Хотя установленное законом определение существенного завершения варьируется от штата к штату, большинство согласны с тем, что проект является практически завершенным, когда его можно использовать по назначению. Строительный проект не обязательно должен быть абсолютно завершенным; однако любые оставшиеся работы или дефекты должны быть относительно незначительными и неважными. Например, суды, скорее всего, сочтут офисное здание практически завершенным, если в него въехала компания и начала вести бизнес, несмотря на то, что завершаются последние штрихи проекта. Сам факт того, что здание занял бизнес, говорит о том, что его можно использовать по прямому назначению. Но если в здании отсутствует важная особенность, например, функционирующая водопроводная система, оно еще не завершено.

Но если в здании отсутствует важная особенность, например, функционирующая водопроводная система, оно еще не завершено.

Общее определение существенного завершения может показаться ясным, но разумные умы — и суды — могут расходиться во мнениях относительно того, что именно влечет за собой существенное завершение. Чтобы избежать путаницы и дорогостоящих судебных разбирательств, многие контракты снижают риск, включая положения, в которых четко указывается, что стороны считают существенным завершением.

Почему «существенное завершение» имеет значение: сроки исковой давности и законоположения об исковой давности

Завершение по существу имеет важные последствия для целей сроков исковой давности и законоположений покоя, поскольку понятие существенного завершения часто означает точку, в которой каждый из них начинает накапливаться. Как срок исковой давности, так и закон о восстановлении ограничивают период времени, в течение которого строитель или подрядчик несет ответственность, и ограничивают период времени, в течение которого владелец собственности может получить возмещение за травмы и убытки.

Срок исковой давности ограничивает период времени, в течение которого сторона может подать иск. В штате Небраска срок исковой давности по искам, касающимся строителей и подрядчиков, занимающихся улучшением недвижимого имущества, составляет четыре года. Это относится к любым действиям или бездействиям, которые представляют собой нарушение гарантии или конструктивный дефект. Как правило, срок исковой давности начинает течь с даты существенного завершения. Однако есть несколько исключений: первое исключение известно как «правило обнаружения», в котором закон предусматривает, что основания для иска, которые не обнаружены в течение четырехлетнего периода или в течение одного года после окончания четырехлетнего срока. периода и не может быть разумно обнаружен в течение этого времени, может быть начат в течение двух лет после обнаружения нарушения или дефекта или в течение двух лет с момента времени, когда нарушение или дефект должны быть обнаружены на разумных основаниях. Второе исключение относится к подразумеваемым и явным гарантиям. В 2015 году Верховный суд штата Небраска постановил, что четырехлетний срок исковой давности не начинается до окончания гарантийного периода, а не в момент его существенного завершения.

В 2015 году Верховный суд штата Небраска постановил, что четырехлетний срок исковой давности не начинается до окончания гарантийного периода, а не в момент его существенного завершения.

Подобно сроку исковой давности, срок исковой давности начинается с установленной даты и действует как полное препятствие для претензий о нарушении гарантии и дефектах конструкции. В отличие от срока исковой давности, срок исковой давности начисляется независимо от даты обнаружения или обоснованности обнаружения. В Небраске срок покоя составляет десять лет с момента существенного завершения. Например, в деле Witherspoon v. Sides Const. Co., Inc. , иск домовладельца против подрядчика о возмещении ущерба в результате прорыва трубы был своевременным, поскольку он был подан в течение десяти лет после завершения строительства дома.

Таким образом, подрядчики и строители должны знать продолжительность срока исковой давности и срока исковой давности в их соответствующих юрисдикциях и учитывать, как дата существенного завершения может ограничить или запретить владельцу собственности предъявлять будущие претензии. Если у вас есть какие-либо вопросы о том, как существенная дата завершения может повлиять на ваш проект, пожалуйста, не стесняйтесь обращаться к одному из членов практики Koley Jessen в сфере строительства и судебных разбирательств, область 9.0004 .

Если у вас есть какие-либо вопросы о том, как существенная дата завершения может повлиять на ваш проект, пожалуйста, не стесняйтесь обращаться к одному из членов практики Koley Jessen в сфере строительства и судебных разбирательств, область 9.0004 .

Два фактора, влияющих на получение степени

Два фактора, связанные с получением степени | ДЕЙСТВОВАТЬ перейти к содержаниюact.org,actprofile.org,act.org,actstudent.org,act.alertline.com,services.actstudent.org,career4.successfactors.com,engage.act.org,discoveractaspire.org,qc.vantage.com ,myworkkeys.act.org,twitter.com,facebook.com,youtube.com,plus.google.com,linkedin.com,preview.act.org,workreadycommunities.org,pearson.com,instagram.com,actaspire.org ,run2.careerready101.com,run2.keytrain.com,leadershipblog.act.org,my.act.org

{{#каждое уведомление}} {{/каждый}} Для учащихся преимущества окончания средней школы, готового к поступлению в колледж, не ограничиваются академической успеваемостью в течение первого года обучения в колледже. Фактически, достижение готовности к колледжу в средней школе связано с положительными долгосрочными преимуществами.

Фактически, достижение готовности к колледжу в средней школе связано с положительными долгосрочными преимуществами.

Учащиеся, которые соответствуют большему количеству контрольных показателей ACT College Readiness Benchmarks, с большей вероятностью поступят в колледж и получат степень в течение шести лет. Для выпускного класса средней школы, прошедшего тестирование ACT 2010 г.:

- 8 из каждых 10 учащихся, поступивших в высшее учебное заведение осенью 2010 г., отвечающих всем четырем критериям (или 83%), по сравнению с 5 из каждых 10 учащихся, не отвечающих ни одному из критериев (или 49%).

- 7 из каждых 10 студентов, отвечающих всем четырем критериям, сразу же поступили в колледж и получили степень младшего специалиста или бакалавра в течение шести лет (или 68%), по сравнению с только 2 из каждых 10 студентов, которые не соответствуют ни одному из критериев ( или 18%)

Результаты этого анализа подчеркивают положительное влияние академической подготовки на настойчивость в колледже и своевременное получение степени студентами, посещающими двух- или четырехлетние высшие учебные заведения. Учитывая, что значительный процент студентов с более высокими баллами по ACT Composite шесть лет спустя не имеют диплома, очевидно, что успеху в колледже способствуют другие характеристики учащихся.

Учитывая, что значительный процент студентов с более высокими баллами по ACT Composite шесть лет спустя не имеют диплома, очевидно, что успеху в колледже способствуют другие характеристики учащихся.

Предыдущие исследования показали, что навыки социального и эмоционального обучения (SEL) (включая мотивацию и академическую дисциплину) предоставляют информацию, выходящую за рамки показателей академических достижений, что повышает точность выявления учащихся, которым грозит отсев из колледжа и несвоевременное получение степени способ.

Учащиеся с более высокими баллами по академическим дисциплинам ACT Engage с большей вероятностью получат степень младшего специалиста или бакалавра в течение шести лет, чем студенты с более низкими баллами по академическим дисциплинам. Например, для тех, у кого совокупный балл ACT составляет 22, шансы учащегося получить степень в течение шести лет увеличились с 39% для студентов с низким баллом по академической дисциплине до 73% для студентов с высоким баллом по академической дисциплине.