Акт инвентаризации основных средств ИНВ-1 — образец 2020 — 2021 годов

Акт инвентаризации основных средств (или инвентаризационная опись) составляется каждой организацией не реже, чем один раз в три года. Для чего предназначен этот документ, как он оформляется и где найти заполненный образец, расскажем далее в статье.

Для чего необходимо проведение инвентаризации

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Подробнее об отражении имущества в отчетности см. статью «Отражаем основные средства в бухгалтерском балансе»

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34 н.

О порядке проведения инвентаризации активов и обязательств подробно рассказали эксперты КонсультантПлюс. Получите бесплатный временный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основаниями для обязательной ревизии могут служить следующие факты:

- смена материально-ответственных лиц;

- передача имущества по договорам аренды, купли-продажи;

- выявление фактов порчи и хищения;

- при форс-мажорных обстоятельствах;

- предстоящая ликвидация или реорганизация;

- предстоящее составление бухотчетности;

- прочие обстоятельства в соответствии с законодательством.

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Скачать бланк и заполненный образец формы ИНВ-1 вы можете на нашем сайте.

Скачать образец ИНВ-1

См. также статью «Унифицированная форма № ИНВ-1 — бланк и образец».

Оформить решение о проведении инвентаризации вам поможет наша статья «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Выявление расхождений в ходе инвентаризации

В тех случаях, когда были обнаружены несоответствия между данными учета и фактическим наличием основных средств, оформляются сличительные ведомости по форме ИНВ-18. Суммы излишков или недостач указываются на основании оценки организации. Инвентаризационная комиссия запрашивает объяснения по полученным расхождениям у материально-ответственных лиц, принимает решение о дальнейших действиях.

О форме ИНВ-18 см. в материале «Унифицированная форма № ИНВ-18 — бланк и образец».

Результаты расхождения данных отражаются в бухучете следующим образом:

- излишки оприходуются по рыночной стоимости;

- суммы недостач в пределах норм списываются на издержки организации, при наличии сверхнормативных показателей ― за счет виновных лиц.

Юридические лица, которые не проводят инвентаризацию перед составлением бухотчетности, рискуют отразить недостоверные данные учета, тем самым нарушив требования законодательства. Привлечение к ответственности за отсутствие сверки фактического состояния имущества и обязательств невозможно. Однако за нарушения правил составления бухотчетности предусмотрена административная ответственность.

Подробнее о проведении сверки на предприятии см. статью

Итоги

По итогам инвентаризации ОС всегда оформляют акт инвентаризации. Чтобы зафиксировать излишки и недостачи, составляют сличительную ведомость. Оба документа можно оформить по унифицированным формам. Образцы их заполнения вы можете найти по ссылкам, которые мы привели в статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Акт инвентаризации, бланки инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Индекс формы | Формат документа | Название | Формат архива |

| Форма ИНВ-1 | опись | Инвентаризационная опись основных средств | .rar (.xls + .jpg) |

Форма ИНВ-1a | опись | Инвентаризационная опись нематериальных активов | .rar (.xls + .jpg) |

Форма ИНВ-2 | ярлык | Инвентаризационный ярлык | . |

Форма ИНВ-3 | опись | Инвентаризационная опись товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-4 | акт | Акт инвентаризации товарно-материальных ценностей отгруженных | .rar (.xls + .jpg) |

Форма ИНВ-5 | опись | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | .rar (.xls + .jpg) |

Форма ИНВ-6 | акт | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | .rar (.xls + .jpg) |

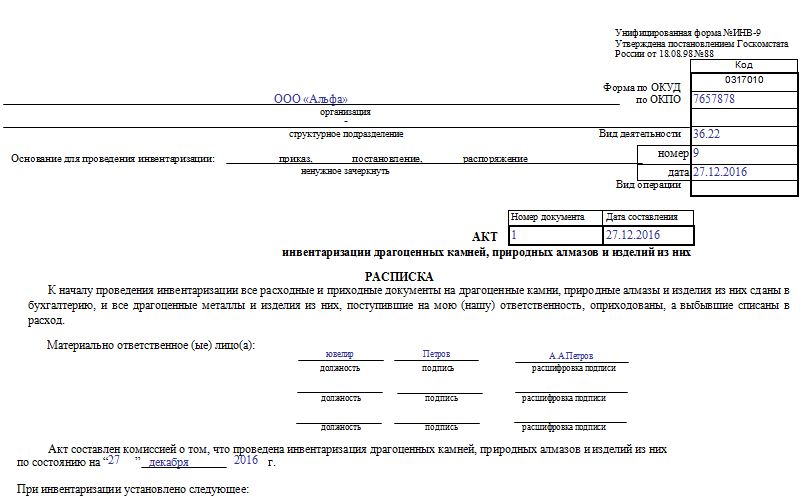

Форма ИНВ-8 | акт | Акт инвентаризации драгоценных металлов и изделий из них | .rar (.xls + .jpg) |

Форма ИНВ-8a | опись | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | .rar (.xls + .jpg) |

Форма ИНВ-9 | акт | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | .rar (.xls + .jpg) |

Форма ИНВ-10 | акт | Акт инвентаризации незаконченных ремонтов основных средств | . |

Форма ИНВ-11 | акт | Акт инвентаризации расходов будущих периодов | .rar (.xls + .jpg) |

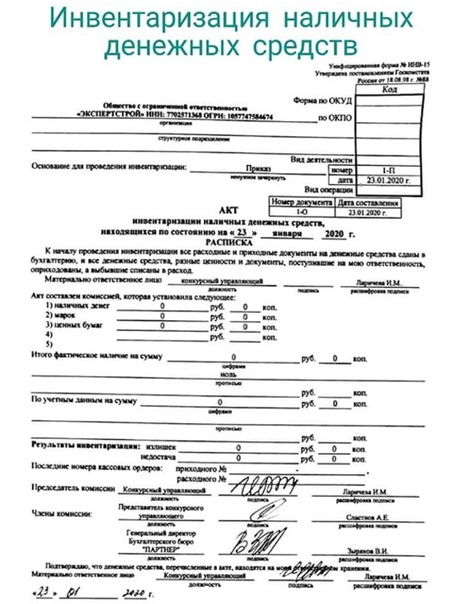

Форма ИНВ-15 | акт | Акт инвентаризации наличных денежных средств | .rar (.xls + .jpg) |

Форма ИНВ-16 | опись | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | .rar (.xls + .jpg) |

Форма ИНВ-17 | акт | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | .rar (.xls + .jpg) |

Форма ИНВ-18 | ведомость | Сличительная ведомость результатов инвентаризации основных средств | .rar (.xls + .jpg) |

Форма ИНВ-19 | ведомость | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-22 | приказ | Приказ (постановление, распоряжение) о проведении инвентаризации | .rar (.xls + .jpg) |

Форма ИНВ-23 | журнал | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | . |

Форма ИНВ-24 | акт | Акт о контрольной проверке правильности проведения инвентаризации ценностей | .rar (.xls + .jpg) |

Форма ИНВ-25 | журнал | Журнал учета контрольных проверок правильности проведения инвентаризаций | .rar (.xls + .jpg) |

rar (.xls + .jpg)

rar (.xls + .jpg) rar (.xls + .jpg)

rar (.xls + .jpg) rar (.xls + .jpg)

rar (.xls + .jpg)Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

Проведение инвентаризации основных средств. Излишки и недостача.

Каждое предприятие рано или поздно подвергает свое имущество инвентаризации, то есть проверки фактического наличия и сверки его с учетными данными. Инвентаризация основных средств может проходить по нескольким причинам:

- замена ответственного за сохранность объекта лица;

- контрольная проверка;

- плановая проверка в конце отчетного года и пр.

Какова бы ни была причина, порядок проведения инвентаризации основных средств должен соблюдаться. В статье мы поговорим о том, как проходит данный процесс, какие документы заполняются в процессе инвентаризации, проводки, которые необходимо выполнить по окончании процесса.

Порядок проведения инвентаризации основных средств

Если у организации появилась необходимость проверить остатки по основным средствам, то первым шагом должно быть создание приказа на инвентаризацию. Составляется приказ форма ИНВ-22, который утверждает сроки проведения инвентаризации, а также в нем приводится перечень членов инвентаризационной комиссии, которая будет контролировать и проводить процесс пересчета.

Состав инвентаризационной комиссии должен включать:

- материально ответственные лица;

- представители бухгалтерии;

- представители руководства;

- иные лица, в том числе могут присутствовать и лица, не являющиеся работниками данной организации.

Также в приказе на инвентаризацию ИНВ-22 должен быть назначен председатель комиссии.

После того, как приказ составлен, в установленный срок начинается процесс инвентаризации, который заключается в пересчете всех имеющихся у предприятия объектов основных средств и занесении их наименования, номера и необходимые технические показатели в инвентаризационную опись форма ИНВ-1. Помимо того, что в инвентаризационной описи основных средств отражаются данные при фактической проверке объектов, туда также заносятся данные бухгалтерского учета.

Если инвентаризации подвергаются здания, то проверяются документы, подтверждающие нахождение объектов в собственности предприятия.

После того, как опись заполнена, фактические данные сверяются с учетными. Те наименования, по которым выявлены расхождения, заносятся в сличительную ведомость форма ИНВ-18.

Основные средства, которые не пригодны к использованию и не подлежат ремонту и восстановлению, заносятся в отдельную опись, в которой отражается причины, по которым объект не пригоден к эксплуатации, а также даты начала его использования.

Если какие-либо объекты находятся в состоянии ремонта, то данные по ним заносятся в акт инвентаризации незаконченных ремонтов основных средств форма ИНВ-10.

Если предприятие проводит дополнительные контрольные проверки, то данные по ним отражаются в акте форма ИНВ-24, а также в журнале учета контрольных проверок форма ИНВ-25.

Конечные результаты проведение инвентаризации основных средств обобщаются специальном документе, именуемом ведомость учета результатов ИНВ-26.

Бухгалтерский учет результатов

В процессе проверки могут быть выявлена как недостача объектов, так и излишки. Все отклонения должны быть отражены в данных бухучета.

Все отклонения должны быть отражены в данных бухучета.

Излишки

Выявленные в процессе инвентаризации излишки, то есть объекты, которые были ранее не учтены в бухгалтерии, должны быть приняты к учету на счет 01 «Основные средства» в корреспонденции со счетом учета прочих доходов и расходов 91. Оприходование излишков при инвентаризации ОС происходит по средней рыночной стоимости, определенной на дату проводимой инвентаризации. Как и в случае поступления всех объектов ОС на предприятие (процесс поступления основных средств подробно изложен в этой статье), прежде, чем попасть на 01 счет, излишки проходят через счет 08 «Вложения во внеоборотные активы». Проводки по принятию излишек к учету: Д08 К91/1 и Д01 К08.

Недостача

Выявленная недостача, прежде всего, списывается со счета 01 в дебет счета 94 «Недостачи и потери от порчи ценностей». Причем с 01 счета списывается остаточная стоимость объекта, полученная путем вычитания из первоначальной стоимости начисленной амортизации. (Что такое амортизация читайте здесь, а тут разобраны 4 метода расчета амортизационных отчислений). На счете 01 открывается дополнительный субсчет 2 «Выбытие основных средств» и выполняется проводка Д94 К01/2 – списана остаточная стоимость объекта.

Далее возможны два случая: первый, когда установлены лица, виновные в недостаче; второй, когда виновных нет либо не выяснены.

В первом случае недостача списывается на счет лица, виновного в недостаче, для этого используется счет 73 «Расчеты с персоналом по прочим операциям», на котором открывается дополнительный субсчет 2 для отражения данных по возмещению ущерба. Проводка по списанию недостающего объекта на счет виновных лиц: Д73/2 К94.

После этого виновник недостачи может либо самостоятельно внести необходимую сумму в кассу предприятия (проводка Д50 К73/2) или на расчетный счет (проводка Д51 К73/2), либо сумма будет удержана из его заработной платы (Д70 К73/2).

Во втором случае, когда виновные не определены, недостача списывается в прочие расходы предприятия (проводка Д91/2 К94). При этом списание должно проходить на основании документов, подтверждающих отсутствие лиц, виноватых в недостаче, либо отказ от взыскания суммы ущерба с виновного лица. Подробнее о порядке взыскания ущерба с виновного работника читайте в статье “Материальная ответственность работника перед работодателем“.

При этом списание должно проходить на основании документов, подтверждающих отсутствие лиц, виноватых в недостаче, либо отказ от взыскания суммы ущерба с виновного лица. Подробнее о порядке взыскания ущерба с виновного работника читайте в статье “Материальная ответственность работника перед работодателем“.

Проводки:

Видео – оформление инвентаризации в 1С

Оцените качество статьи. Мы хотим стать лучше для вас:

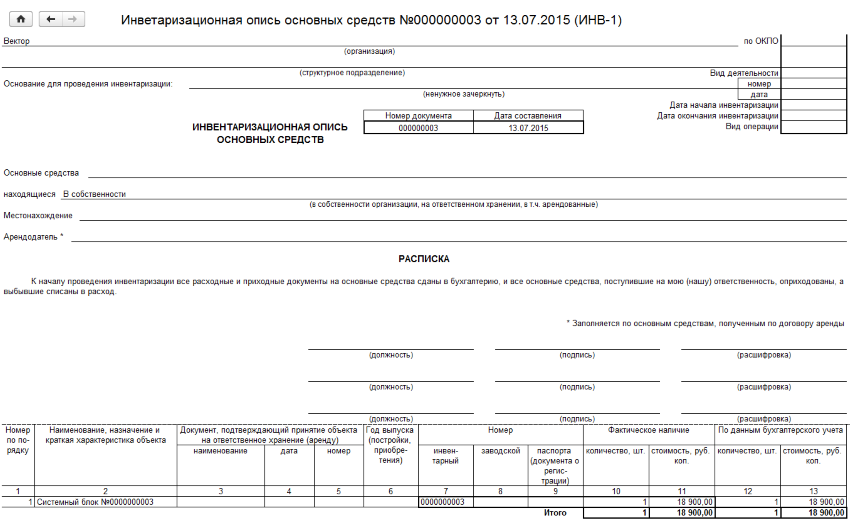

Инвентаризационная опись основных средств ИНВ-1.

Инвентаризационная опись основных средств (форма № ИНВ-1) — применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.).Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально ответственного(ых) лица (лиц).

Скачать образец бланка форма № ИНВ-1 в формате Word и Excel :

Скачать                                              Скачать

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка.

Расписка включена в заголовочную часть формы.

Расписка включена в заголовочную часть формы.Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы, количество которых определяет заказчик бланков.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-1 выдается комиссии на бумажных или машинных накопителях информации с заполненными графами с 1 по 9.

В описи ответственное лицо комиссии заполняет графу 10 о фактическом наличии объектов. При выявлении объектов, которые не отражены в учете, а также объектов, по которым отсутствуют данные, характеризующие их, ответственные лица комиссии должны включить в инвентаризационную опись недостающие сведения и технические показатели по этим объектам. По решению инвентаризационной комиссии эти объекты должны быть оприходованы. В этом случае их первоначальную стоимость определяют с учетом рыночных цен, а сумму износа определяют по техническому состоянию объектов с обязательным оформлением соответствующих актов.

Описи составляются отдельно по группам основных средств (производственного и непроизводственного назначения).

Графа 9 «Номер паспорта» заполняется на основные средства, содержащие драгоценные металлы и камни.

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Один экземпляр инвентаризационной описи высылают в адрес арендодателя.

Скачать другие бланки на нашем сайте :

Не нашли то что хотели — используйте карту сайта

Форма ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

Неоконченные ремонты основных средств (далее — ОС) компании подлежат обязательной инвентаризации. Во время нее специальная комиссия проводит осмотр всех ремонтируемых объектов, отмечает их состояние и сравнивает фактические и предстоящие расходы на ремонт. Все результаты должны быть занесены в соответствующий акт — форму ИНВ-10. Как правильно с ней работать, объясним в статье.

Как правильно с ней работать, объясним в статье.

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации незаконченных ремонтов ОС по форме ИНВ-10 .xlsСкачать образец акта инвентаризации незаконченных ремонтов ОС по форме ИНВ-10 .xls

Бланк ИНВ-10

Унифицированный бланк ИНВ-10 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года. До конца 2012 года форма была обязательной для всех компаний и предприятий, а в начале 2013 — стала рекомендованной. Но бланк и сегодня активно используется, несмотря на то что хозяйствующие субъекты получили право на работу с бланками, разработанными самостоятельно. Актуальность использования обуславливается удобством документа и нежеланием руководителей иметь конфликты с проверяющими инстанциями, так как последние привыкли к работе с унифицированными формами.

Внимание! Желание работать с собственными бланками, как и с унифицированными, должно быть закреплено в учетной политике компаний. Также важно помнить, что нельзя удалять из бланков обязательные реквизиты, иначе документ будет считаться недействительным.

Порядок инвентаризации

Любая инвентаризация начинается после издания приказа директором. В документе указывают основания для проведения проверки, сроки, перечень объектов. Приказ, как правило, составляется по форме ИНВ-22.

Далее комиссия в день, когда было обозначено начало инвентаризации, приступает к работе. После проведенных осмотров и расчетов заполняется акт инвентаризации и передается в бухгалтерию.

К сведению! К объектам неоконченного ремонта следует относить транспорт, оборудование, здания и сооружения и другие ремонтируемые объекты, которые относятся к ОС организации.

Комиссия

Кто из сотрудников будет входить в состав комиссии, решает руководитель. Сколько человек и какие категории сотрудников должны быть членами комиссии, законодательно нигде не прописано. Как правило, выбирают 3-4 человека. Это могут быть работники бухгалтерии, начальники отделов, сотрудники дирекции. Материально ответственные лица не могут участвовать в инвентаризации в качестве членов комиссии, поскольку проверке подвергается именно то имущество компании, за которое они и отвечают.

Это могут быть работники бухгалтерии, начальники отделов, сотрудники дирекции. Материально ответственные лица не могут участвовать в инвентаризации в качестве членов комиссии, поскольку проверке подвергается именно то имущество компании, за которое они и отвечают.

Обычно состав комиссии утверждается на неопределенный срок приказом руководителя.

Кто подписывает бумагу и почему

На заполненном документе должны быть подписи следующих лиц:

- Членов и председателя комиссии. Подписание ими акта свидетельствует о том, что они подтверждают корректность подсчетов и объектов, внесенных в документ.

- Материально ответственных сотрудников. Они подтверждают правильность действий комиссии, корректность внесения в документ сведений, отсутствие претензий к членам комиссии.

- Бухгалтер, который после заполнения комиссией получает акт. Подпись этого сотрудника удостоверяет, что расчеты в документы были проверены.

Как заполнить ИНВ-10

Документ содержит лицевую и оборотную стороны. Заполнять необходимо каждую из них.

Лицевая

Страница начинается с шапки, в которой указывают данные о компании, документах об инвентаризации, сроках проведения процедуры, реквизиты заполняемого акта.

Затем начинается основная часть — таблица. В нее нужно внести такие сведения:

- Номер записи по порядку.

- Название объекта, который находится в состоянии ремонта. Здесь можно еще отметить вид работы.

- Инвентарный номер объекта.

- Номер заказа. Он присваивается на этапе сдачи ОС в ремонт (в договоре или расписке).

- Название отдела или иного структурного подразделения, которое сдало ОС в ремонт.

- Стоимость ремонта. Таковая прописана в договоре.

- Процент технической готовности. Определяется на ту дату, когда проводится инвентаризация. Эти данные вносит материально ответственный работник.

- Затраты на ремонт по договору. Чтобы заполнить эту графу, нужно умножить данные из шестой и седьмой графы.

- Фактические затраты. Их рассчитывают на основании сопровождающей ремонт документации.

- Результаты инвентаризации: экономия. Возникает, если ремонтная организация или сервисный центр дает скидку либо необходимое оборудование или материалы были закуплены по более низким ценам, чем это было запланировано.

- Результаты инвентаризации: перерасход. Ситуация может возникнуть при внезапном повышении цены на ремонт, комплектующие, материалы и т.д. Иногда сумма ремонт увеличивается за счет того, что потребовались дополнительные работы и, как следствие, расходы.

- Примечание. Отмечают дополнительную информацию.

В конце таблицы записывают итоговые результаты по всей странице.

Оборотная

На этой стороне следует продолжение таблицы. Затем ставят свои подписи председатель и члены комиссии, материально ответственное лицо и бухгалтер. Последний также ставит дату внизу страницы.

Дополнение

Важно помнить следующую информацию:

- Документ нужно заполнять в двух экземплярах. Один должен остаться в бухгалтерии, а второй — у материально ответственного работника.

- Заполнение документа может производиться вручную или на компьютере. Во втором случае ставят только так называемые живые подписи. Также возможно заполнение с помощью специальных программ. В этом случае часть данных вносится вручную.

- Подписать акт должны все члены комиссии. В противном случае документ не будет считаться действительным.

Инвентаризация в 1С 8.3 Бухгалтерия

С инвентаризацией сталкивается каждый бухгалтер. Она может проводиться как в конце года, так и в течение его.

Из статьи вы узнаете:

- как в 1С провести инвентаризацию имущества и обязательств;

- как отразить ее результаты;

- как по шагам провести инвентаризацию основных средств в 1С 8.3 Бухгалтерия.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред.

3 от А до Я»

3 от А до Я»Инвентаризация в 1С 8.3

Инвентаризации подлежит все имущество и обязательства организации. Инвентаризация может проводиться по разным разделам учета:

- денежные средства;

- расчеты с контрагентами;

- ТМЦ;

- ОС и т.д.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

В зависимости от раздела будет отличаться список документов, используемых в программе.

Инвентаризация денежных средств

Типового документа для проведения инвентаризации денежных средств в 1С нет. Для инвентаризации используйте отчет Оборотно-сальдовая ведомость по счету 50 «Касса», 51 «Расчетные счета» и т.д.

Если по результатам инвентаризации:

- Обнаружена недостача, то для ее списания введите документ Выдача наличных вид операции Прочий расход или Списание с расчетного счета вид операции Прочее списание.

- Обнаружены излишки, то для их оприходования введите документ Поступление наличных вид операции Прочий приход или Поступление на расчетный счет вид операции Прочее поступление.

Инвентаризация расчетов с контрагентами

Для инвентаризации расчетов с контрагентами используйте документ Акт инвентаризации расчетов в разделе:

- Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов;

- Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов.

Перед инвентаризацией рекомендуется проверить взаиморасчеты с контрагентами с помощью отчета Анализ субконто.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Инвентаризация ТМЦ

Для проведения инвентаризации ТМЦ воспользуйтесь документом Инвентаризация товаров в разделе Склад — Инвентаризация — Инвентаризация товаров.

Если по результатам инвентаризации:

- обнаружена недостача, то для ее списания введите документ Списание товаров.

- обнаружены излишки, то для их оприходования введите документ Оприходование товаров.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

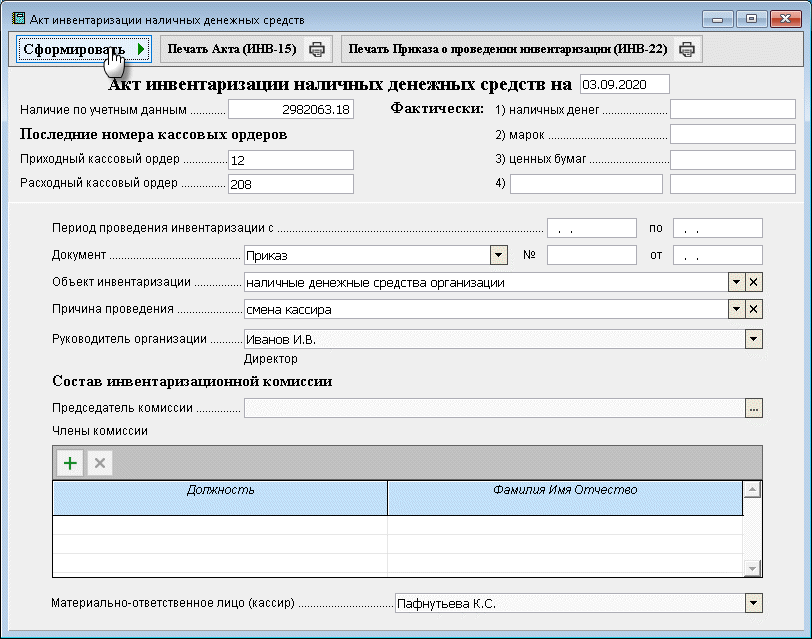

Инвентаризация ОС в 1С 8.3: пошаговая инструкция

Инвентаризация основных средств

Инвентаризацию ОС проведите документом Инвентаризация ОС в разделе ОС и НМА — Учет основных средств — Инвентаризация ОС.

На вкладке Основные средства по кнопке Заполнить укажите перечень объектов, принятых к учету в качестве ОС в указанном подразделении и закрепленных за указанным сотрудником. Если какие-то объекты отсутствуют в табличной части, то добавьте их по кнопке Добавить.

Если Местонахождение ОС или МОЛ не заполнено, то выводятся все ОС без ограничения по подразделению или материально-ответственным лицам.

На вкладке Проведение инвентаризации заполните:

- период проведения инвентаризации;

- на основании какого документа проводится инвентаризация;

- причину проведения инвентаризации.

На вкладке Инвентаризационная комиссия заполните состав инвентаризационной комиссии и отметьте Председателя.

Если по результатам инвентаризации:

- обнаружена недостача, то для ее списания введите документ Списание ОС;

- обнаружены излишки, то для их оприходования введите документ Принятие к учету ОС.

Если ОС имеется в наличии, но отражено по другому сотруднику или закреплено за другим подразделением, то введите документ Перемещение ОС, в котором измените Местоположение ОС или МОЛ.

Данные документы можно ввести на основании документа Инвентаризация ОС по кнопке Создать на основании.

Как оприходовать излишки при инвентаризации ОС в 1С 8.3

Для неучтенных объектов ОС введите документ Принятие к учету ОС вид операции По результатам инвентаризации.

На вкладке Внеоборотный актив укажите:

- Способ поступления — Иное;

- Статья доходов — статья прочих доходов и расходов с Видом статьи Прочие внереализационные доходы (расходы);

- Стоимость и Стоимость НУ — рыночная стоимость ОС на дату проведения инвентаризации.

Заполнение остальных вкладок не отличается от принятия ОС в обычном порядке.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Проводки

Как списать недостачу при инвентаризации ОС в 1С 8.3

Недостачу спишите документом Списание ОС.

В документе укажите:

- Счет списания — 94;

- Причина списания — Недостача в результате инвентаризации, т.е. почему выбывает ОС.

Проводки

При проведении документа Списание ОС определится остаточная стоимость, которая будет списана на недостачи.

Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

опись, сличительная ведомость результатов, порядок проведения

Правила учета основных средств подразумевают необходимость контроля над их фактическим количественным и качественным состоянием. Для осуществления этого контроля проводятся регулярные инвентаризации.

Что такое инвентаризация основных средств

Понятие

Суть инвентаризации составляет сличение фактического состояния объектов ОС с данными, отраженными в документах бухучета. Ее цели:

- Подтвердить количественное состояние оборудования, фактически находящегося в компании.

- Установить его физическое состояние и сверить его с информацией в регистрах бухучета.

- В случае потребности привести в соответствие один вариант с другим.

Проводится она обычно раз в 3-и года.

Инвентаризация основных средств и нематериальных активов — тема видео ниже:

Особенности

К особенностям инвентаризации ОС принадлежит ее отношение к объектам, отданным в аренду:

- Их инвентаризируют перед сдачей в аренду.

- Так как подобное имущество по-прежнему принадлежит компании во время плановых инвентаризаций, комиссия определяет их вид и количество.

Чем регулируется

- Федеральными законами 129-ФЗ и 402-ФЗ.

- Методическими указаниями Минфина РФ, посвященным инвентаризации имущества.

- Положениями о ведении бухучета и отчетности.

Виды

Кроме обязательных плановых проверок имеются и другие их виды:

- При замене одного ответственного за сохранность лица другим.

- Если обнаружились факты порчи или хищения объектов.

- После стихийных бедствий.

- Перед ликвидацией фирмы или ее реорганизации.

- Перед составлением отчета (годового).

Как присвоить ОС инвентарный номер

Обязательным условием постановки оборудования на учет, является присвоение инвентарного номера, без которого понятие инвентаризации теряет смысл. Правила здесь такие:

- Он должен быть уникальным для данной организации.

- Нумерация должна быть по порядку присвоения.

- Номер, присвоенный ОС при поступлении должен оставаться неизменным вплоть до выбытия.

- Единый объект, состоящий из нескольких элементов должен иметь единый инвентарный номер.

- Номер арендованного имущества может оставаться без изменений.

Порядок присвоения не регламентируется, и каждая компания может выработать его самостоятельно. Но для удобства пользования он может быть выбран:

- В порядке поступления ОС в компанию.

- В соответствии с бухгалтерским учетом ОС.

Наносится номер на объект любым уместным в данной ситуации способом:

- Краской.

- На прикрепленной бирке.

- Гравировкой.

Проведение

Все действия по инвентаризации детально регламентированы и должны последовательно выполняться. Полученные результаты должны быть соответствующим образом учтены.

Порядок

Проводится инвентаризация таким образом:

- Определяется состав комиссии, сроки и причина проведения проверки. Все это должно быть отражено в приказе. В составе данной комиссии должны быть представлены: руководство компании, бухгалтерско-финансовые службы, технические специалисты.

- Комиссия, в отведенный ей срок, устанавливает факт наличия и состояние объектов ОС и фиксирует все в инвентарной описи.

- Затем фактически полученные данные сличаются с информацией, присутствующей в бухгалтерских регистрах. Выявленные расхождения должны быть задокументированы.

Так обнаруженные неучтенные объекты ОС приравниваются к внереализационному доходу и ставятся ну учет с последующим начислением амортизации с учетом их фактического износа, зафиксированного комиссией. Итоги инвентаризации оформляются документально.

Итоги инвентаризации оформляются документально.

Инвентаризация активов и обязательств, особенности такой процедуры — все это описано в данном видео:

Акт инвентаризации и сличительная ведомость

Акт подтверждает проведение инвентаризации и наличие ОС, либо выявляет их недостаток или излишек. Образцом для составления акта служит форма ИНВ-1 из унифицированных документов. Заполняется он по результатам проведенной ревизии ручным или компьютерным способом и подписывается всем составом комиссии.

Форму ИНВ-1 можно скачать здесь.

Заполненная форма ИНВ-1

Если между учетными данными и фактическими результатами проверки есть расхождения, то оформляется сличительная ведомость ИНВ-18. В документе указывается:

- Реквизиты компании.

- Основание для состоявшейся инвентаризации.

- Когда она началась и когда закончилась.

- Номер сличительной ведомости и дата ее составления.

- Состав комиссии.

И далее в таблице фиксация несовпадений с указанием:

- Наименования объекта.

- Года выпуска.

- Номеров: инвентарного, заводского, паспорта.

- Фиксация количества и стоимости излишка.

- Или количества и стоимости недостачи.

Форму ИНВ-18 можно скачать здесь.

Заполненная ИНВ-18

Результат

Отражение результата инвентаризации является финальной стадией данной процедуры. Для фиксации результатов по основным средствам применяют формы:

- ИНВ-1 – для описи.

- ИНВ-18 – для оформления сличительной ведомости.

Выявленные расхождения:

- Излишки записываются на 91 счет с выполнением их рыночной оценки.

- Сверхнормативная недостача покрывается за счет виновных в ней.

В бухучете результаты каждой инвентаризации отражаются в документах месяца ее окончания.

Инвентарная книга учета объектов ОС

Эта книга (ОС-6б) – аналог инвентарной карточки по каждому объекту ОС-6 для малых предприятий с облегченным учетным режимом. Ее заводят если количество ОС небольшое.

Записи в нее делаются на основании акта приемки оборудования и первичных документов. Ведется она в бухгалтерии параллельно с инвентарной книгой. В нее входят:

- Титульный лист.

- Таблица для фиксации объектов ОС. Число страниц таблицы не ограничено.

На титульной странице:

- Информация о владельце ОС.

- Период, на который рассчитана книга.

- Ответственный за ведение книги.

В таблице:

- Информация о каждом объекте – отдельной строкой.

- Изменения вносятся в соответствующие столбцы этой строки по мере их наступления вплоть до выбытия ОС.

Бланк ОС-6б доступен для скачивания.

Пример оформления ОС-6б

Учет результатов

По окончании инвентаризации должны быть учены все ее результаты.

Добавление обнаруженного излишка

Приходуется данный объект на счет 01. Учет ведется по рыночной оценке на момент принятия к учету. Приход записывается через счет 08. Проводки в этом случае выглядят так:

- Дт08/Кт91.1

- Дт01/Кт08.

Стоимость излишка должна войти в бухучет в составе внереализационного дохода.

Недостача

При выявлении недостатка ОС его списание выполняется за счет виновника в следующей последовательности:

Ее стоимость можно отнести к разряду внереализационных расходов. Если виновник не появился, то это относится к прочим расходом проводкой Дт91/Кт94.

Как провести инвентаризацию основных средств в 1С, расскажет данный видеоурок:

S.1295 — 116-й Конгресс (2019-2020): Закон о реформе федеральной инвентаризации земельных активов от 2019 года | Congress.gov

Секция записи Конгресса Ежедневный дайджест Сенат жилой дом Расширения замечаний

Замечания участников Автор: Any House Member Адамс, Альма С.[D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик У. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди К. [R-TX] Auchincloss, Jake [D-MA] Axne, Cynthia [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С., младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блуменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Bourdeaux, Carolyn [D-GA] Bowman, Jamaal [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R-CO] Бакшон, Ларри [R-IN ] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл К. [R-TX] Буш, Кори [D-MO] Бустос, Cheri [D-IL] Баттерфилд, GK [D-NC ] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбаджал, Салуд О.[D-CA] Карденас, Тони [D-CA] Карл, Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [ R-TX] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D-TX] Cawthorn, Мэдисон [R- NC] Шабо, Стив [R-OH] Чейни, Лиз [R-WY] Чу, Джуди [D-CA] Cicilline, Дэвид Н. [D-RI] Кларк, Кэтрин М. [D-MA] Кларк, Иветт Д. . [D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн, Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э.[D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R- UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФазио, Питер А. [ D-OR] DeGette, Diana [D-CO] DeLauro, Rosa L. [D-CT] DelBene, Suzan K. [D-WA] Delgado, Antonio [D-NY] Demings, Val Butler [D-FL] DeSaulnier , Марк [D-CA] ДеДжарле, Скотт [R-TN] Дойч, Теодор Э.[D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D-TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D-PA] Дункан , Джефф [R-SC] Данн, Нил П. [R-FL] Эммер, Том [R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [D-CA] Эспайлат, Адриано [D-NY ] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [R-TX] Feenstra, Рэнди [R-IA] Фергюсон, А. Дрю, IV [R-GA] Фишбах, Мишель [R -MN] Фицджеральд, Скотт [R-WI] Фитцпатрик, Брайан К. [R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К.Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Gaetz, Мэтт [R-FL] Галлахер, Майк [R-WI] Галлего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р. [R-NY] Гарсия, Хесус Дж. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. [R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес , Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R-TX] Госар, Пол А. [R-AZ ] Gottheimer, Джош [D-NJ] Granger, Kay [R-TX] Graves, Garret [R-LA] Graves, Sam [R-MO] Green, Al [D-TX] Green, Mark E.[R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Гриджалва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гость, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А. [D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Хартцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA ] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Hollingsworth, Trey [R-IN] Horsford, Steven [D-NV] Houlahan, Chrissy [D-PA] Hoyer, Steny H.[D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюизенга, Билл [R-MI] Исса, Даррелл Э. [R-CA] Джексон, Ронни [R-TX] Джексон Ли, Шейла [D-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Jayapal, Pramila [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри К. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Mondaire [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайали [D-HI] Каптур, Марси [D-OH] Катко, Джон [R-NY] Китинг , Уильям Р.[D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL] Келли, Трент [R-MS] Кханна, Ро [D-CA] Килди, Дэниел Т. [D-MI] Килмер, Дерек [D-WA] Ким, Энди [D-NJ] Ким, Янг [R-CA] Kind, Рон [D-WI] Кинзингер, Адам [R-IL] Киркпатрик, Энн [D-AZ] Кришнамурти, Раджа [D-IL] Кустер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] Лахуд, Дарин [R-IL] Ламальфа, Дуг [R-CA] Лэмб, Конор [D-PA] Лэмборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э. [R-OH ] Латернер, Джейк [R-KS] Лоуренс, Бренда Л.[D-MI] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D-NM] Леско, Дебби [R-AZ] Левин , Энди [D-MI] Левин, Майк [D-CA] Лью, Тед [D-CA] Лофгрен, Зои [D-CA] Лонг, Билли [R-MO] Лоудермилк, Барри [R-GA] Ловенталь, Алан С. [D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D-MA] Мейс, Нэнси [R -SC] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролин Б. [D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [R-KS] Мэннинг, Кэти Э. .[D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБэт, Люси [D-GA] Маккарти, Кевин [R-CA] МакКол , Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [R-CA] МакКоллум, Бетти [D-MN] МакИчин, А. Дональд [D-VA] Макговерн, Джеймс П. [D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R-WV] МакМоррис Роджерс, Кэти [R-WA] Макнерни, Джерри [D-CA] Микс, Грегори В. [D- NY] Мейер, Питер [R-MI] Мэн, Грейс [D-NY] Meuser, Daniel [R-PA] Mfume, Kweisi [D-MD] Миллер, Кэрол Д. [R-WV] Миллер, Мэри Э. [ R-IL] Миллер-Микс, Марианнетт [R-IA] Мооленаар, Джон Р.[R-MI] Муни, Александр X. [R-WV] Мур, Барри [R-AL] Мур, Блейк Д. [R-UT] Мур, Гвен [D-WI] Морелль, Джозеф Д. [D-NY ] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин, Маркуэйн [R-OK] Мерфи, Грегори [R-NC] Мерфи, Стефани Н. [D-FL] Надлер, Джерролд [D -NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D-MA] Негусе, Джо [D-CO] Нелс, Трой Э. [R-TX] Ньюхаус, Дэн [R-WA] Ньюман , Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R-SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернолти, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М.[R-MS] Паллоне, Фрэнк, младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Паппас, Крис [D-NH] Паскрелл, Билл, мл. [D -NJ] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Питерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э. [D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радваген, Аумуа Амата Коулман [R- AS] Раскин, Джейми [D-MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М.[D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [R-KY] Роджерс, Майк Д. [R-AL] Роуз, Джон В. [R-TN ] Розендейл старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R-TX] Ройбал-Аллард, Люсиль [D-CA] Руис , Рауль [D-CA] Рупперсбергер, Калифорния Датч [D-MD] Раш, Бобби Л. [D-IL] Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [ D-MP] Салазар, Мария Эльвира [R-FL] Санчес, Линда Т. [D-CA] Сан-Николас, Майкл FQ [D-GU] Сарбейнс, Джон П. [D-MD] Scalise, Steve [R-LA ] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д.[D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D-IL] Шрейдер, Курт [D-OR] Шриер, Ким [D-WA] Швейкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт С. «Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А. [D-AL] Шерман, Брэд [D -CA] Шерилл, Мики [D-NJ] Симпсон, Майкл К. [R-ID] Sires, Альбио [D-NJ] Slotkin, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R -NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R-MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спарц, Виктория [ R-IN] Шпейер, Джеки [D-CA] Стэнтон, Грег [D-AZ] Стаубер, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиза М.[R-NY] Стейл, Брайан [R-WI] Steube, В. Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд , Мэрилин [D-WA] Суоззи, Томас Р. [D-NY] Swalwell, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон , Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [ D-NV] Тлаиб, Рашида [D-MI] Тонко, Пол [D-NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трахан, Лори [D-MA] Трон, Дэвид Дж. .[D-MD] Тернер, Майкл Р. [R-OH] Андервуд, Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г. [R-CA] Ван Дрю, Джефферсон [R-NJ] Ван Дайн, Бет [R-TX] Варгас, Хуан [D-CA] Визи, Марк А. [D-TX] Вела, Филемон [D-TX] Веласкес, Нидия М. [D-NY] Вагнер, Ann [R -MO] Уолберг, Тим [R-MI] Валорски, Джеки [R-IN] Вальс, Майкл [R-FL] Вассерман Шульц, Дебби [D-FL] Уотерс, Максин [D-CA] Уотсон Коулман, Бонни [D -NJ] Вебер, Рэнди К., старший [R-TX] Вебстер, Дэниел [R-FL] Велч, Питер [D-VT] Венструп, Брэд Р. [R-OH] Вестерман, Брюс [R-AR] Векстон, Дженнифер [D-VA] Уайлд, Сьюзан [D-PA] Уильямс, Nikema [D-GA] Уильямс, Роджер [R-TX] Уилсон, Фредерика С.[D-FL] Уилсон, Джо [R-SC] Виттман, Роберт Дж. [R-VA] Womack, Стив [R-AR] Райт, Рон [R-TX] Ярмут, Джон А. [D-KY] Янг , Дон [R-AK] Зельдин, Ли М. [R-NY] Любой член Сената Болдуин, Тэмми [D-WI] Баррассо, Джон [R-WY] Беннет, Майкл Ф. [D-CO] Блэкберн, Марша [ R-TN] Блюменталь, Ричард [D-CT] Блант, Рой [R-MO] Букер, Кори А. [D-NJ] Бузман, Джон [R-AR] Браун, Майк [R-IN] Браун, Шеррод [ D-OH] Берр, Ричард [R-NC] Кантуэлл, Мария [D-WA] Капито, Шелли Мур [R-WV] Кардин, Бенджамин Л. [D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., Младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзан М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортес Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Dianne [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Гикенлупер, Джон В.[D-CO] Хироно, Мази К. [D-HI] Хувен, Джон [R-ND] Хайд-Смит, Синди [R-MS] Инхоф, Джеймс М. [R-OK] Джонсон, Рон [R-WI ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С., младший [I-ME] Klobuchar, Amy [D-MN] Ланкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж. [D-MA] Маршалл, Роджер В. [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D -ИЛИ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилья, Алекс [D-CA ] Пол, Рэнд [R-KY] Питерс, Гэри К.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Sasse, Бен [R-NE] Schatz, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Жанна [D-NH] Шелби, Ричард К. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Том [R-NC] Туми, Пэт [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Варнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

S.1153 — 112-й Конгресс (2011-2012 гг.): Закон 2011 г. о реформе федеральной инвентаризации земельных активов | Congress.gov

Секция записи Конгресса Ежедневный дайджест Сенат жилой дом Расширения замечаний

Замечания участников Автор: Any House Member Адамс, Альма С.[D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик У. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди К. [R-TX] Auchincloss, Jake [D-MA] Axne, Cynthia [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С., младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блуменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Bourdeaux, Carolyn [D-GA] Bowman, Jamaal [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R-CO] Бакшон, Ларри [R-IN ] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл К. [R-TX] Буш, Кори [D-MO] Бустос, Cheri [D-IL] Баттерфилд, GK [D-NC ] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбаджал, Салуд О.[D-CA] Карденас, Тони [D-CA] Карл, Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [ R-TX] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D-TX] Cawthorn, Мэдисон [R- NC] Шабо, Стив [R-OH] Чейни, Лиз [R-WY] Чу, Джуди [D-CA] Cicilline, Дэвид Н. [D-RI] Кларк, Кэтрин М. [D-MA] Кларк, Иветт Д. . [D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн, Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э.[D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R- UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФазио, Питер А. [ D-OR] DeGette, Diana [D-CO] DeLauro, Rosa L. [D-CT] DelBene, Suzan K. [D-WA] Delgado, Antonio [D-NY] Demings, Val Butler [D-FL] DeSaulnier , Марк [D-CA] ДеДжарле, Скотт [R-TN] Дойч, Теодор Э.[D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D-TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D-PA] Дункан , Джефф [R-SC] Данн, Нил П. [R-FL] Эммер, Том [R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [D-CA] Эспайлат, Адриано [D-NY ] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [R-TX] Feenstra, Рэнди [R-IA] Фергюсон, А. Дрю, IV [R-GA] Фишбах, Мишель [R -MN] Фицджеральд, Скотт [R-WI] Фитцпатрик, Брайан К. [R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К.Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Gaetz, Мэтт [R-FL] Галлахер, Майк [R-WI] Галлего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р. [R-NY] Гарсия, Хесус Дж. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. [R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес , Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R-TX] Госар, Пол А. [R-AZ ] Gottheimer, Джош [D-NJ] Granger, Kay [R-TX] Graves, Garret [R-LA] Graves, Sam [R-MO] Green, Al [D-TX] Green, Mark E.[R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Гриджалва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гость, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А. [D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Хартцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA ] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Hollingsworth, Trey [R-IN] Horsford, Steven [D-NV] Houlahan, Chrissy [D-PA] Hoyer, Steny H.[D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюизенга, Билл [R-MI] Исса, Даррелл Э. [R-CA] Джексон, Ронни [R-TX] Джексон Ли, Шейла [D-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Jayapal, Pramila [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри К. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Mondaire [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайали [D-HI] Каптур, Марси [D-OH] Катко, Джон [R-NY] Китинг , Уильям Р.[D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL] Келли, Трент [R-MS] Кханна, Ро [D-CA] Килди, Дэниел Т. [D-MI] Килмер, Дерек [D-WA] Ким, Энди [D-NJ] Ким, Янг [R-CA] Kind, Рон [D-WI] Кинзингер, Адам [R-IL] Киркпатрик, Энн [D-AZ] Кришнамурти, Раджа [D-IL] Кустер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] Лахуд, Дарин [R-IL] Ламальфа, Дуг [R-CA] Лэмб, Конор [D-PA] Лэмборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э. [R-OH ] Латернер, Джейк [R-KS] Лоуренс, Бренда Л.[D-MI] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D-NM] Леско, Дебби [R-AZ] Левин , Энди [D-MI] Левин, Майк [D-CA] Лью, Тед [D-CA] Лофгрен, Зои [D-CA] Лонг, Билли [R-MO] Лоудермилк, Барри [R-GA] Ловенталь, Алан С. [D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D-MA] Мейс, Нэнси [R -SC] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролин Б. [D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [R-KS] Мэннинг, Кэти Э. .[D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБэт, Люси [D-GA] Маккарти, Кевин [R-CA] МакКол , Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [R-CA] МакКоллум, Бетти [D-MN] МакИчин, А. Дональд [D-VA] Макговерн, Джеймс П. [D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R-WV] МакМоррис Роджерс, Кэти [R-WA] Макнерни, Джерри [D-CA] Микс, Грегори В. [D- NY] Мейер, Питер [R-MI] Мэн, Грейс [D-NY] Meuser, Daniel [R-PA] Mfume, Kweisi [D-MD] Миллер, Кэрол Д. [R-WV] Миллер, Мэри Э. [ R-IL] Миллер-Микс, Марианнетт [R-IA] Мооленаар, Джон Р.[R-MI] Муни, Александр X. [R-WV] Мур, Барри [R-AL] Мур, Блейк Д. [R-UT] Мур, Гвен [D-WI] Морелль, Джозеф Д. [D-NY ] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин, Маркуэйн [R-OK] Мерфи, Грегори [R-NC] Мерфи, Стефани Н. [D-FL] Надлер, Джерролд [D -NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D-MA] Негусе, Джо [D-CO] Нелс, Трой Э. [R-TX] Ньюхаус, Дэн [R-WA] Ньюман , Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R-SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернолти, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М.[R-MS] Паллоне, Фрэнк, младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Паппас, Крис [D-NH] Паскрелл, Билл, мл. [D -NJ] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Питерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э. [D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радваген, Аумуа Амата Коулман [R- AS] Раскин, Джейми [D-MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М.[D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [R-KY] Роджерс, Майк Д. [R-AL] Роуз, Джон В. [R-TN ] Розендейл старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R-TX] Ройбал-Аллард, Люсиль [D-CA] Руис , Рауль [D-CA] Рупперсбергер, Калифорния Датч [D-MD] Раш, Бобби Л. [D-IL] Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [ D-MP] Салазар, Мария Эльвира [R-FL] Санчес, Линда Т. [D-CA] Сан-Николас, Майкл FQ [D-GU] Сарбейнс, Джон П. [D-MD] Scalise, Steve [R-LA ] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д.[D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D-IL] Шрейдер, Курт [D-OR] Шриер, Ким [D-WA] Швейкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт С. «Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А. [D-AL] Шерман, Брэд [D -CA] Шерилл, Мики [D-NJ] Симпсон, Майкл К. [R-ID] Sires, Альбио [D-NJ] Slotkin, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R -NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R-MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спарц, Виктория [ R-IN] Шпейер, Джеки [D-CA] Стэнтон, Грег [D-AZ] Стаубер, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиза М.[R-NY] Стейл, Брайан [R-WI] Steube, В. Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд , Мэрилин [D-WA] Суоззи, Томас Р. [D-NY] Swalwell, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон , Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [ D-NV] Тлаиб, Рашида [D-MI] Тонко, Пол [D-NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трахан, Лори [D-MA] Трон, Дэвид Дж. .[D-MD] Тернер, Майкл Р. [R-OH] Андервуд, Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г. [R-CA] Ван Дрю, Джефферсон [R-NJ] Ван Дайн, Бет [R-TX] Варгас, Хуан [D-CA] Визи, Марк А. [D-TX] Вела, Филемон [D-TX] Веласкес, Нидия М. [D-NY] Вагнер, Ann [R -MO] Уолберг, Тим [R-MI] Валорски, Джеки [R-IN] Вальс, Майкл [R-FL] Вассерман Шульц, Дебби [D-FL] Уотерс, Максин [D-CA] Уотсон Коулман, Бонни [D -NJ] Вебер, Рэнди К., старший [R-TX] Вебстер, Дэниел [R-FL] Велч, Питер [D-VT] Венструп, Брэд Р. [R-OH] Вестерман, Брюс [R-AR] Векстон, Дженнифер [D-VA] Уайлд, Сьюзан [D-PA] Уильямс, Nikema [D-GA] Уильямс, Роджер [R-TX] Уилсон, Фредерика С.[D-FL] Уилсон, Джо [R-SC] Виттман, Роберт Дж. [R-VA] Womack, Стив [R-AR] Райт, Рон [R-TX] Ярмут, Джон А. [D-KY] Янг , Дон [R-AK] Зельдин, Ли М. [R-NY] Любой член Сената Болдуин, Тэмми [D-WI] Баррассо, Джон [R-WY] Беннет, Майкл Ф. [D-CO] Блэкберн, Марша [ R-TN] Блюменталь, Ричард [D-CT] Блант, Рой [R-MO] Букер, Кори А. [D-NJ] Бузман, Джон [R-AR] Браун, Майк [R-IN] Браун, Шеррод [ D-OH] Берр, Ричард [R-NC] Кантуэлл, Мария [D-WA] Капито, Шелли Мур [R-WV] Кардин, Бенджамин Л. [D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., Младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзан М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортес Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Dianne [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Гикенлупер, Джон В.[D-CO] Хироно, Мази К. [D-HI] Хувен, Джон [R-ND] Хайд-Смит, Синди [R-MS] Инхоф, Джеймс М. [R-OK] Джонсон, Рон [R-WI ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С., младший [I-ME] Klobuchar, Amy [D-MN] Ланкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж. [D-MA] Маршалл, Роджер В. [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D -ИЛИ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилья, Алекс [D-CA ] Пол, Рэнд [R-KY] Питерс, Гэри К.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Sasse, Бен [R-NE] Schatz, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Жанна [D-NH] Шелби, Ричард К. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Том [R-NC] Туми, Пэт [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Варнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

Федеральный закон о реформе инвентаризации земельных активов от 2019 г. (2019; 116-й Конгресс, S. 1295)

S. 1295 (116-й) был законопроектом в Конгрессе США.

Законопроект должен быть принят и Палатой представителей, и Сенатом в идентичной форме, а затем подписан президентом, чтобы стать законом.

Номера счетов перезапускаются каждые два года.Это означает, что есть и другие законопроекты с номером S. 1295. Это тот, который был принят Конгрессом 116 .

Этот законопроект был внесен на 116 -й Конгресс , который заседал с 3 января 2019 г. по 3 января 2021 г. Законодательство, не принятое к концу Конгресса, исключается из бухгалтерского учета.

Как цитировать эту информацию.

Мы рекомендуем следующую ссылку в формате MLA при использовании информации, которую вы видите здесь в академической работе:

GovTrack.нас. (2021 год). С. 1295 — 116-й Конгресс: Закон о реформе Федеральной инвентаризации земельных активов от 2019 г. Источник https://www.govtrack.us/congress/bills/116/s1295

«С. 1295 г. — 116-й Конгресс: Закон о реформе федеральной инвентаризации земельных активов 2019 г. » www.GovTrack.us. 2019. 10 апреля 2021 г.

Федеральный закон о реформе инвентаризации земельных активов от 2019 г., С. 1295, 116-й конгресс.

{{cite web

| url = https: //www.govtrack.us/congress/bills/116/s1295

| title = S.1295 (116-е)

| accessdate = 10 апреля 2021 г.

| author = 116-й Конгресс (2019)

| date = 2 мая 2019 г.

| work = Legislation

| publisher = GovTrack.us

| quote = Реформа федеральной инвентаризации земельных активов Закон от 2019 г.

}}

Откуда эта информация?

GovTrack автоматически собирает законодательную информацию из различных государственных и негосударственных источников. Эта страница получена в основном из Congress.gov, официальный портал Конгресса США.Обычно сайт Congress.gov обновляется через день после того, как происходят события, поэтому показанная здесь законодательная деятельность может быть на один день позже. Данные через конгресс-проект.

организаций и бизнес-партнеров, на которые распространяется действие HIPAA, нуждаются в инвентаризационном списке ИТ-активов, OCR рекомендует

На прошлой неделе в своем летнем информационном бюллетене по кибербезопасности Управление гражданских прав (OCR) опубликовало передовые методы создания инвентарного списка ИТ-активов для оказания помощи поставщикам медицинских услуг и Деловые партнеры понимают, где находится защищенная электронная медицинская информация (ePHI) в своей организации, и повышают соответствие правилам безопасности HIPAA.Расследования OCR часто обнаруживают, что организации «недостаточно понимают», где расположены все их ePHI, и хотя создание инвентарного списка ИТ-активов не требуется в соответствии с Правилом безопасности HIPAA, это может быть полезно при разработке анализа рисков. и, в свою очередь, реализует соответствующие меры безопасности, которые являются требованиями Правил безопасности HIPAA. По сути, если организация не знает, какие ИТ-активы у нее есть или где находится ее ePHI, как она может эффективно оценить риски, связанные с этими активами и информацией, и защитить их?

Отсутствие инвентаризации или инвентаризации с недостаточной информацией может привести к пробелам в признании организацией и уменьшении рисков для ePHI организации.Полное понимание своей среды является ключом к минимизации этих пробелов и может помочь обеспечить точный и тщательный анализ рисков, как того требует Правило безопасности.

Как правило, инвентарный список ИТ-активов организации состоит из «ИТ-активов с соответствующей описательной информацией, такой как данные, касающиеся идентификации актива (например, поставщик, тип актива, имя / номер актива), версия актива (например, приложение или версия ОС) и назначение активов (например,g., лицо, ответственное за актив, местонахождение актива ».

Информационный бюллетень OCR предлагает включить следующие типы активов в инвентарный список ИТ-активов организации:

- Аппаратные средства , которые включают физические элементы, включая электронные устройства и носители, которые составляют сети и системы организации. Это могут быть мобильные устройства, серверы, периферийные устройства, рабочие станции, съемные носители, брандмауэры и маршрутизаторы.

- Программные активы , которые представляют собой программы и приложения, которые запускаются на электронных устройствах организации.Хорошо известные программные активы включают средства защиты от вредоносных программ, операционные системы, базы данных, электронную почту, системы административных и финансовых записей, а также системы электронных медицинских / медицинских записей. Хотя менее известны, существуют другие программы, важные для ИТ-операций и безопасности, такие как решения для резервного копирования, менеджеры / гипервизоры виртуальных машин и другие административные инструменты, которые следует включить в реестр организации.

- Активы данных , которые включают ePHI, которые организация создает, получает, поддерживает или передает в своей сети, электронных устройствах и носителях.Важно учитывать то, как ePHI используется и проходит через организацию, когда организация проводит анализ рисков.

Кроме того, бюллетень OCR рекомендует включать ИТ-активы, которые не обязательно хранят или обрабатывают ePHI, но все же могут привести к нарушению безопасности, например Интернет вещей (IoT) или другие интеллектуальные устройства. Например, недавнее исследование Quocirca, исследовательской фирмы в области безопасности, показало, что примерно 60% предприятий в США, Великобритании, Франции и Германии пострадали от утечки данных, связанных с принтером Интернета вещей, в 2019 году, при этом в среднем такая утечка обходится организации примерно 400000 долларов.

Информационный бюллетень OCR также предоставляет другие преимущества, связанные с кибербезопасностью и соответствием требованиям HIPAA, которые может предоставить инвентарный список ИТ-активов, помимо анализа рисков. Например, HIPAA требует, чтобы покрываемые организации и деловые партнеры «[i] реализовывали политики и процедуры, которые регулируют получение и удаление оборудования и электронных носителей, содержащих [ePHI], на объект и из него, а также перемещение этих элементов в пределах объект », который будет более эффективным, если у организации есть инвентарный список ИТ-активов, в котором есть информация о местонахождении / владельце / назначении.Кроме того, список инвентаризации ИТ-активов может помочь организации в идентификации и отслеживании устройств, чтобы обеспечить своевременные обновления, исправления и смену паролей.

СоответствиеHIPAA, несомненно, является серьезной проблемой для крупных и мелких поставщиков медицинских услуг, а также других организаций и деловых партнеров, а утечки данных практически неизбежны. Подготовка полной инвентаризации ИТ-активов, хотя и не требуется, может иметь большое значение как для обеспечения соответствия HIPAA, так и для предотвращения инцидентов безопасности.Ниже приведены некоторые дополнительные базовые меры соответствия:

- Проводите обучение и повышайте осведомленность сотрудников по вопросам безопасности, когда они начинают работать в организации, и периодически после этого.

- Поддерживать письменные политики и процедуры, которые касаются необходимых административных, физических и технических мер безопасности, требуемых в соответствии с Правилом безопасности.

- Поддерживать соглашения о деловом сотрудничестве со всеми деловыми партнерами.

- Задокументировать усилия по обеспечению соответствия.

- Поддерживайте и применяйте план реагирования на инциденты в случае утечки данных.

H.R.2485: Закон о реформе федеральной инвентаризации земельных активов от 2019 года | Представлять

H.R.2485: Закон о реформе федеральной инвентаризации земельных активов от 2019 года | Представляю | ProPublica Ищем … закрыть ✖ Прочтите счет- Представлен 2 мая 2019

- Последнее крупное действие сен.19 августа 2019 г.

Сводка счета

Закон о реформе инвентаризации федеральных земель от 2019 г.Этот закон предписывает Министерству внутренних дел разработать и поддерживать текущий и точный многоцелевой кадастр (инвентаризацию) федеральной недвижимости и любой нефедеральной недвижимости в штате для поддержки деятельности по управлению федеральными землями на федеральном уровне. недвижимое имущество, включая разработку и сохранение ресурсов, а также использование в сельском хозяйстве.Отделение внутренних дел отчитывается о (1) существующей недвижимой собственности …

(Источник: Библиотека Конгресса)

Что говорят законодатели об этом законопроекте

Есть одно заявление, связанное с H.R.2485.

Законопроект Действия

| Дата | Описание |

|---|---|

| сен.19 января 2019 г. | Слушания подкомитета. |

| 17 мая 2019 г. | Повторно передано в Подкомитет по национальным паркам, лесам и общественным землям. |

| 17 мая 2019 г. | Повторно передано в Подкомитет по энергетическим и минеральным ресурсам. |

| 14 мая 2019 г. | Передан Подкомитету по национальным паркам, лесам и общественным землям. |

| 2 мая 2019 г. | Направлено в комитет палаты представителей по природным ресурсам. |

| 2 мая 2019 г. |

Что такое инвентаризация активов OT / ICS и почему она является основой программы кибербезопасности?

Многие промышленные организации стремятся к точной инвентаризации активов в своих средах OT / ICS.Все операторы запрашивают версии оборудования и операционной системы / прошивки, некоторые запрашивают полную инвентаризацию программного обеспечения или возможности подключения или порты и услуги, а третьи запрашивают более полную информацию об этих активах OT, таких как пользователи, исправления, известные уязвимости и т. Д. А некоторые добавляют дополнительный контекст с указанием местоположения (шкаф или стеллаж), информации о критичности или даже фотографии конкретного актива.

Что должно включать в себя инвентаризация активов OT / ICS?

Ответ зависит от цели.В большинстве случаев промышленные организации проводят точную инвентаризацию активов как элемент своей программы безопасности OT / ICS. Часто используется фраза: «Ты не можешь защитить то, чего не видишь». Но эта фраза и многие усилия по инвентаризации упускают из виду тот факт, что инвентаризация активов OT / ICS должна выступать в качестве основы, на которой должна строиться вся программа кибербезопасности.

Надежная инвентаризация активов пересматривается на всех этапах вашего пути к кибербезопасности. Если вы построите его правильно, у вас всегда будут данные, необходимые для поддержки любых инициатив по обеспечению безопасности.

Что такое инвентаризация активов OT / ICS? Инвентаризация активовOT / ICS — это точное и своевременное объединение данных об аппаратном и программном обеспечении, работающих в средах промышленных систем управления. Надежная инвентаризация активов OT / ICS включает как минимум следующие типы информации:

- Список всех аппаратных систем в среде — как в сети, так и вне ее, включая IP, последовательные и другие устройства. Это должно включать в себя марку / модель, а также ключевую статистику, такую как память, хранилище и т. Д.

- Полная инвентаризация программного обеспечения, включая операционную систему, микропрограммное обеспечение, прикладное программное обеспечение и т. Д.

- Список всех пользователей и учетных записей для каждого актива, включая неактивных, общих, локальных, административных и т. Д.

- Состояние исправлений ОС и прикладного программного обеспечения

- Известные уязвимости и их оценка по CVSS, векторы атак и возможные способы устранения

- Параметры конфигурации, чтобы определить, безопасно ли настроено устройство для портов, служб, паролей и т. Д.

- Сетевые подключения и возможные пути, а также средства защиты сети на месте

- Статус антивируса и другого защитного программного обеспечения, например наличие обновлений.

- Состояние резервной копии

- Информация о местоположении, такая как стойка, шкаф, здание и т. Д., Для быстрого физического обнаружения активов

- Информация о критичности для оценки важности актива для процесса

Список элементов инвентаризации активов — это гораздо больше информации, чем многие могут подумать, что это необходимо или возможно.Однако этот тип инвентаризации активов окупается, поскольку организация расширяет свои усилия по кибербезопасности. Этот тип инвентаризации активов становится основой для надежной программы кибербезопасности OT / ICS.

В отличие от инвентаризации активов, которая предоставляет одноразовый или нечастый список оборудования, прочная основа для безопасности OT / ICS требует видимости в реальном времени всего оборудования, программного обеспечения и микропрограмм в вашей сети, всех пользователей , учетные записи, исправления, уязвимости, конфигурации сетевых устройств, настройки Windows, объединительные платы встроенных устройств, состояние различных элементов безопасности, таких как брандмауэры приложений, белые списки, антивирус и т. д.

Эта глубокая и обширная инвентаризация активов закладывает основу для настоящего управления конечными точками и безопасности. Наличие такого инвентаря под рукой значительно сокращает затраты и время.

Почему инвентаризация активов является основой безопасности OT / ICS?Эффективная кибербезопасность в ИТ или ОТ требует глубокого знания информации об активах. В ИТ специалисты по безопасности привыкли иметь надежную информацию об активах из-за множества доступных инструментов для сбора такой информации.Они используют эти данные как основу безопасности. Например:

- Управление исправлениями невозможно без комплексной инвентаризации программного обеспечения. Инвентаризация формирует основу для идентификации патчей.

- Безопасные конфигурации необходимы для обеспечения безопасности, но поддержание безопасной конфигурации требует точной, полной и своевременной инвентаризационной информации.

- Для обеспечения надежных процессов восстановления необходимо отслеживать состояние резервного копирования каждого устройства, чтобы гарантировать его актуальность и точность.

Это всего лишь три небольших примера того, как инвентаризация активов становится основой программы кибербезопасности.

Однако в OT / ICS у пользователей обычно нет инструментов для сбора и ведения такого инвентаря. В результате программы кибербезопасности OT / ICS исторически полагались на защиту периметра и, возможно, пассивное обнаружение аномальных событий.

Без комплексного управления запасами активов организации работают на зыбучих песках: они не знают истинного статуса безопасности своей среды и не могут эффективно управлять безопасностью в масштабе.

Во многих случаях промышленные организации создают базовую инвентаризацию активов только для того, чтобы обнаружить, что информация, необходимая для задач безопасности, таких как надежное управление исправлениями, контроль доступа пользователей или усиление защиты конфигурации, недоступна в собранных ими материалах.

Эта надежная инвентаризация активов становится основой для построения остальной части программы.

Ситуация напоминает мне детскую книжку «Если мышке дашь печенье». Если вы не знакомы, это фантастическая сказка о мальчике и его домашней мышке.Мальчик дает своей мышке печенье, в результате чего мышь хочет стакан молока. Мышь хочет убедиться, что молоко не сделало ему усов, поэтому он просит посмотреть в зеркало, что превращается в необходимость подстричься. Мышь хочет следующего ряда вещей, пока ей снова не напомнят о молоке, а затем она попросит еще одно печенье. Программа кибербезопасности очень похожа на отправку мыши cookie.

Например, если вы начинаете с базовой инвентаризации активов, чтобы понять, что у вас есть, следующим шагом будет сбор данных об уязвимостях этого инвентаря.Информация об уязвимости сообщает вам о необходимости исправления, что не всегда возможно в средах OT, поэтому вы попросите просмотреть отчет о компенсационных мерах контроля за этими непропатченными активами.

Но эти компенсирующие меры всегда поддерживаются сетью безопасности ОТ — точкой полного резервного копирования или восстановления. Теперь вы понимаете, что представление инвентаризации активов должно включать планы восстановления и восстановления, возвращая вас к тому, с чего вы начали. И все это время мир и киберриски в нем продолжают развиваться.Это означает появление новых уязвимостей.

При обнаружении новой уязвимости вы полагаетесь на свою инвентаризацию активов, чтобы определить, сколько активов АСУ ТП подпадают под этот риск, сколько из них можно безопасно исправить и сколько уязвимостей можно применить компенсирующие меры. Если слишком много ресурсов, которые нельзя исправить, вскоре вас спросят, возможно ли их обновить. Ответ — да, но как вы решаете, какие активы обновлять?