Акт инвентаризации основных средств (или инвентаризационная опись) составляется каждой организацией не реже, чем один раз в три года. Для чего предназначен этот документ, как он оформляется и где найти заполненный образец, расскажем далее в статье.

Для чего необходимо проведение инвентаризации

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Подробнее об отражении имущества в отчетности см. статью «Отражаем основные средства в бухгалтерском балансе»

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34 н.

Основаниями для обязательной ревизии могут служить следующие факты:

- смена материально-ответственных лиц;

- передача имущества по договорам аренды, купли-продажи;

- выявление фактов порчи и хищения;

- при форс-мажорных обстоятельствах;

- предстоящая ликвидация или реорганизация;

- предстоящее составление бухотчетности;

- прочие обстоятельства в соответствии с законодательством.

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия. Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Скачать бланк и заполненный образец формы ИНВ-1 вы можете на нашем сайте.

Скачать образец ИНВ-1

Скачать образец ИНВ-1

См. также статью «Унифицированная форма № ИНВ-1 — бланк и образец».

Оформить решение о проведении инвентаризации вам поможет наша статья «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Выявление расхождений в ходе инвентаризации

В тех случаях, когда были обнаружены несоответствия между данными учета и фактическим наличием основных средств, оформляются сличительные ведомости по форме ИНВ-18. Суммы излишков или недостач указываются на основании оценки организации. Инвентаризационная комиссия запрашивает объяснения по полученным расхождениям у материально-ответственных лиц, принимает решение о дальнейших действиях.

О форме ИНВ-18 см. в материале «Унифицированная форма № ИНВ-18 — бланк и образец».

Результаты расхождения данных отражаются в бухучете следующим образом:

- излишки оприходуются по рыночной стоимости;

- суммы недостач в пределах норм списываются на издержки организации, при наличии сверхнормативных показателей ― за счет виновных лиц.

Юридические лица, которые не проводят инвентаризацию перед составлением бухотчетности, рискуют отразить недостоверные данные учета, тем самым нарушив требования законодательства. Привлечение к ответственности за отсутствие сверки фактического состояния имущества и обязательств невозможно. Однако за нарушения правил составления бухотчетности предусмотрена административная ответственность.

Подробнее о проведении сверки на предприятии см. статью «Как провести инвентаризацию перед годовой отчетностью?».

Итоги

По итогам инвентаризации ОС всегда оформляют акт инвентаризации. Чтобы зафиксировать излишки и недостачи, составляют сличительную ведомость. Оба документа можно оформить по унифицированным формам. Образцы их заполнения вы можете найти по ссылкам, которые мы привели в статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Акт инвентаризации – образец, бланк 2020 года

За каждой организацией может числиться различное имущество, наличие и состояние которого периодически следует проверять. Именно этот процесс и называется инвентаризацией. Для этого ответственные сотрудники сверяют данные бухгалтерских документов и фактическое наличие. Именно инвентаризация позволяет контролировать использование и расход материальных ценностей и основных средств.

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности. Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы. Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Условия проведения инвентаризации в 2020 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте. Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(Видео: “Порядок проведения инвентаризации, учет излишков и недостач”)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2020 году

- Бланк формы ИНВ-1

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

- Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

- Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

- Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

- Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

- Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

- Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

- Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

- Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

- Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

- Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

- Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

- Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

- Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию. При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность. Если его подписи не будет возле исправления, оно будет признано недействительным.

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

Унифицированная форма № ИНВ-1 — бланк и образец

Инвентаризационная опись основных средств — ИНВ-1- служит для оформления результатов инвентаризации основных средств компании. О том, когда нужно заполнять унифицированную инвентаризационную опись по форме ИНВ-1, как это сделать без ошибок и где найти образец инвентаризационной описи основных средств расскажет наша статья.

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее – Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5).

Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, для кого обязателен внешний аудит, читайте в материале «Какие особенности у аудиторского финансового контроля?».

Инвентаризационная опись основных средств: порядок оформления

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

Как правильно провести инвентаризацию основных средств, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Скачать унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержденной постановлением Госкомстата России от 18.08.1998 № 88, можно на нашем сайте.

Скачать унифицированную форму ИНВ-1

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Образец и пример заполнения инвентаризационной описи основных средств

Для наглядности предлагаем вам посмотреть имеющийся у нас пример заполнения инвентаризационной описи основных средств ИНВ-1.

Скачать образец заполнения инвентаризационной описи основных средств ИНВ-1

О процедуре проведения инвентаризации читайте в материале «Порядок проведения инвентаризации основных средств».

Итоги

В проведении инвентаризации имущества заинтересован прежде всего его владелец: и имущество под контролем, и отчетность достоверна. Грамотно же оформить результаты инвентаризации основных средств помогает инвентаризационная опись, которая может быть составлена по унифицированной форме ИНВ-1. Порядок заполнения и образец инвентаризационной описи основных средствдетально рассмотрен в данной статье.

Источники:

- Приказ Минфина России от 29.07.1998 N 34н

- Приказ Минфина РФ от 13.06.1995 N 49

- Постановление Госкомстата РФ от 18.08.1998 N 88

Полный и бесплатный доступ к системе на 2 дня.

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.Скачайте бланк приказа по форме ИНВ-22.В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Акт инвентаризации | Современный предприниматель

Какими документами должна оформляться инвентаризация? Должны ли эти формы быть унифицированными, или их можно разработать самостоятельно? Какие требования при этом следует соблюдать? На все эти вопросы мы ответим в данной статье, а также приведем список унифицированных форм, предназначенных для оформления инвентаризационных мероприятий.

Документальное оформление инвентаризации

Инвентаризации подлежат все активы и обязательства фирмы, она проводится, чтобы выяснить, соответствует ли фактическое наличие объектов на предприятии тому, что указано в регистрах бухучета. В ряде случаев инвентаризация обязательна: при смене материально-ответственного лица, перед составлением годового баланса, при реорганизации, ликвидации и т.д. (п. 22 приказа Минфина РФ от 28.12.2001 № 119н).

Проведение инвентаризации должно быть оформлено документально. Для этого составляются соответствующие приказы, акты проведения инвентаризации, описи инвентаризационных объектов, сличительные ведомости, различные справки, журналы учета. Все документы о результатах инвентаризации составляются как минимум в двух экземплярах. Проверять наличие имущества комиссия должна только в присутствии материально-ответственных лиц.

Организация может использовать как унифицированные формы перечисленных документов, утвержденные Госкомстатом (постановления Госкомстата от 18.08.1998 № 88; от 27.03.2000 № 26), так и бланки инвентаризации, разработанные собственными силами.

Все применяемые формы «первички» по инвентаризации утверждаются руководителем фирмы и оформляются в виде приложения к учетной политике. При подготовке собственных бланков инвентаризационных документов нужно соблюдать требования п. 2 ст. 9 закона от 06.12.2011, согласно которым первичный бланк должен содержать следующие обязательные реквизиты:

- наименование («Акт инвентаризации товарно-материальных ценностей», «Инвентаризационная опись основных средств» и т.п.),

- дата составления,

- название организации, составившей документ,

- содержание хозоперации и отражение единиц измерения, количества и стоимости, в данном случае это относится к объектам инвентаризации,

- должности ответственных лиц и их подписи с расшифровкой.

Можно взять за основу унифицированные формы акта инвентаризации и других документов, изменяя существующие в них строки, или добавляя новые, но все вышеперечисленные реквизиты инвентаризационной «первички» обязательно должны присутствовать.

Далее мы рассмотрим некоторые унифицированные формы, используемые при инвентаризационных мероприятиях.

Инвентаризационный акт и другие документы

Вначале руководитель организации издает приказ о проведении инвентаризации, в котором назначает инвентаризационную комиссию, состоящую из сотрудников. Приказ можно составить, используя унифицированную форму ИНВ-22.

При проведении инвентаризации основных средств ее итоги оформляются в документе «Инвентаризационная опись ОС» по форме ИНВ-1. Опись составляется по каждому месту хранения ОС, отдельно по собственному и арендованному имуществу. Экземпляр формы инвентаризации по арендованным ОС передается арендодателю.

Инвентаризационные описи предусмотрены также для нематериальных активов (ИНВ-1а), ТМЦ (ИНВ-3), для драгметаллов в составе различных приборов (ИНВ-8а), для ценных бумаг и БСО (ИНВ-16).

В форме акта оформляется инвентаризация наличных денег (ИНВ-15), ТМЦ (ИНВ-4, ИНВ-6), расчетов с дебиторами и кредиторами (ИНВ-17), расходов будущих периодов (ИНВ-11) и др.

Акты о проведении инвентаризации (образец приведен далее) и описи подписываются всеми членами комиссии, кроме того, в описях должны расписаться и лица, несущие материальную ответственность. Отсутствие подписей в документах может привести к тому, что результаты проведенной инвентаризации будут признаны недостоверными.

Инвентаризационный акт, образец которого приведен, составлен по форме ИНВ-1 для основных средств.

Если в ходе инвентаризации обнаруживается расхождение между данными бухучета и фактическим наличием ОС, или нематериальных активов, необходимо оформить сличительную ведомость (форма ИНВ-18). В ней указываются выявленные излишки или недостача. Комиссия запрашивает у материально-ответственных лиц объяснения о несоответствиях, полученных в ходе инвентаризации, и принимает решение о списании недостачи на издержки фирмы, либо о взыскании с виновных лиц. Излишки приходуются по действующим рыночным ценам.

По итогам проведенных инвентаризационных мероприятий составляется Ведомость учета результатов (форма ИНВ-26), в которой отражаются выявленные излишки и недостачи в разбивке по счетам бухучета. Ведомость подписывается руководителем, главным бухгалтером и председателем инвентаризационной комиссии.

Акт инвентаризации образец:

Таблица инвентаризации (унифицированные формы)

В приведенной таблице перечислены все унифицированные формы, утвержденные постановлениями Госкомстата от 18.08.1998 № 88 и от 27.03.2000 № 26.

Номер формы | Формат документа | Название |

ИНВ-1 | 2А4 | Инвентаризационная опись основных средств |

ИНВ-1а | 2А4 | Инвентаризационная опись нематериальных активов |

ИНВ-2 | Б5 | Инвентаризационный ярлык |

ИНВ-3 | 2А4 | Инвентаризационная опись товарно-материальных ценностей |

ИНВ-4 | 2А4 | Акт инвентаризации товарно-материальных ценностей отгруженных |

ИНВ-5 | 2А4 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение |

ИНВ-6 | 2А4 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути |

ИНВ-8 | 2А4 | Акт инвентаризации драгоценных металлов и изделий из них |

ИНВ-8а | 2А4 | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях |

ИНВ-9 | 2А4 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них |

ИНВ-10 | А4 | Акт инвентаризации незаконченных ремонтов основных средств |

ИНВ-11 | А4 | Акт инвентаризации расходов будущих периодов |

ИНВ-15 | А5 | Акт инвентаризации наличных денежных средств |

ИНВ-16 | 2А4 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности |

ИНВ-17 | А4 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

Приложение к форме ИНВ-17 | А4 | Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

ИНВ-18 | А4 | Сличительная ведомость результатов инвентаризации основных средств |

ИНВ-19 | 2А4 | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей |

ИНВ-22 | А4 | Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-23 | 2А4 | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации |

ИНВ-24 | 2А4 | Акт о контрольной проверке правильности проведения инвентаризации ценностей |

ИНВ-25 | 2А4 | Журнал учета контрольных проверок правильности проведения инвентаризаций |

ИНВ-26 | А4 | Ведомость учета результатов, выявленных инвентаризацией

|

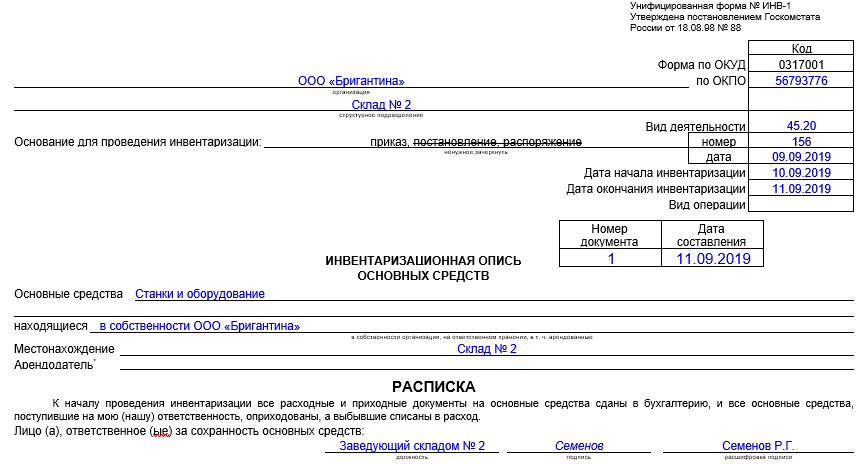

Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс.

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-1 .xlsСкачать образец заполнения формы ИНВ-1 .xls

Под таблицей бланка обязательно должны стоять подписи членов комиссии и тех лиц, которые несут материальную ответственность на предприятии. Без этого комиссия не уполномочена для проверки, форма может считаться недействительной.

Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

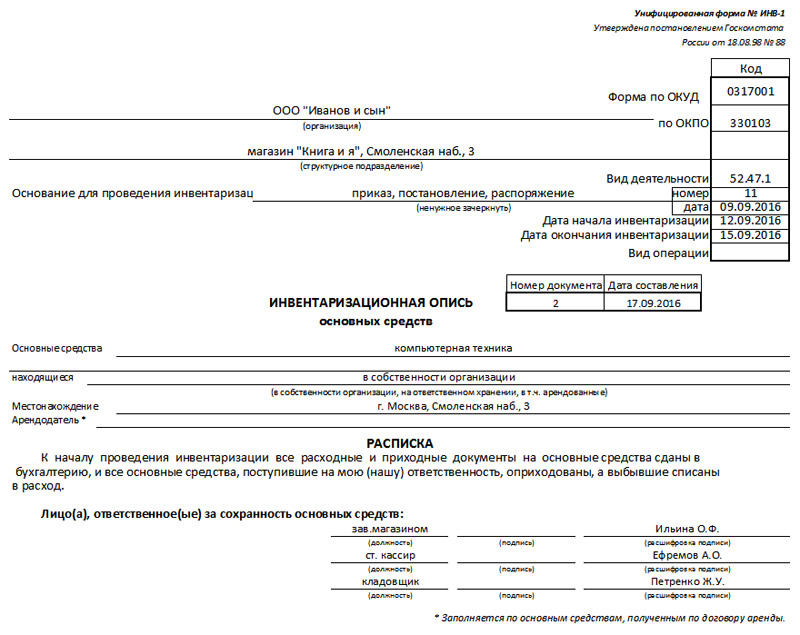

В отличие от других учетных документов, печатается в 3 экземплярах:

- для ответственного лица,

- для бухгалтерии, составляющей общую отчетность,

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу в обязательном порядке вносятся в форму, в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, куда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более, чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2. Обратите внимание, что итоговые значения считаются как по текущей странице, так и по документу в целом.

Если, как в нашем примере, были обнаружены расхождения между физическим наличием основных средств и их учетом по бухгалтерии, следует перейти к заполнению сличительной ведомости.

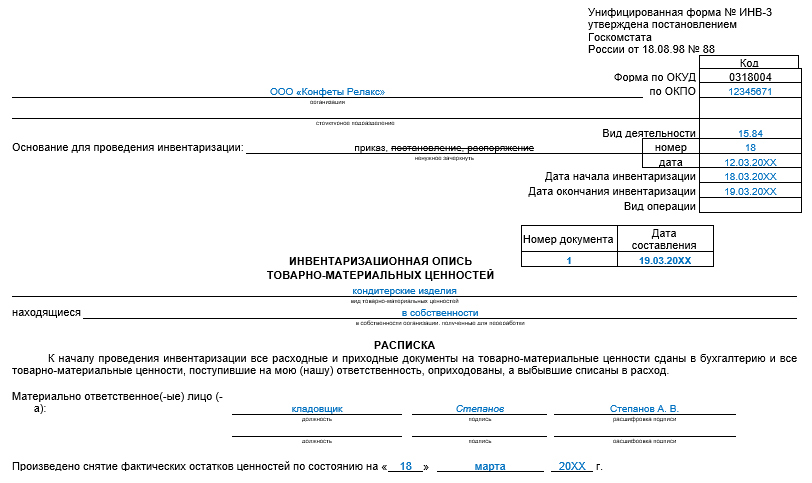

Унифицированная форма № ИНВ-3 — бланк и образец

Унифицированная форма ИНВ-3 предназначена для оформления результатов инвентаризации товарно-материальных ценностей. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

О нюансах проведения инвентаризации при смене МОЛ, а также в других предусмотренных законом случаях вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухотчетности.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать бланк формы ИНВ-3 вы можете на нашем сайте:

Скачать бланк формы ИНВ-3

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Скачать образец заполнения формы ИНВ-3

Скачать образец заполнения формы ИНВ-3

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

Однако с 01.01.2013 законодательно закреплено право использовать собственные формы для оформления результатов инвентаризаций (информация Минфина РФ № ПЗ-10/2012). Исключение установлено для тех организаций, которым законодатель прямо предписывает задействование унифицированных документов. Т. е. для бюджетных структур (п. 1.1 приказа Минфина РФ от 13.06.1995 № 49).

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Итоги

Оформлять результаты инвентаризации можно на бланке, разработанном организацией. Но многие по-прежнему используют привычную унифицированную форму ИНВ-3, т.к. бланк содержит все обязательные элементы первичного документа.

Источники:

- Постановление Госкомстата РФ от 18.08.1998 N 88

- Приказ Минфина РФ от 13.06.1995 N 49

Полный и бесплатный доступ к системе на 2 дня.

Когда вы только начинаете, легко спутать инвентарь и основные средства. Вот что вам нужно знать, чтобы убедиться, что вы правильно относитесь к этим двум группам в своей бухгалтерской практике.

Разница между запасами и основными средствами

Прежде всего, чтобы максимально эффективно использовать свои запасы и основные средства, необходимо понимать, как они различаются:

- Основные средства являются собственностью вашего предприятия и используются для производства доход, как например, машины.В вашем учете основные средства отражаются в долгосрочном разделе баланса, как правило, под заголовками «Основные средства».

Основные средства учитываются по их чистой балансовой стоимости, то есть по первоначальной стоимости за вычетом накопленной амортизации и обесценения.

- Инвентарь — это ваш продукт и товары, использованные для его создания. Обычно существует четыре типа: сырье для производства, незавершенное производство, готовая продукция и товары, закупаемые у поставщиков.Вы записываете инвентарь как текущий актив на свой баланс на сумму, уплаченную за его покупку.

Почему инвентарь и основные средства важны

Управление запасами имеет решающее значение для достижения целей по прибыли. Для многих компаний основным источником дохода является перераспределение запасов путем продажи или использования в производстве.

Наличие слишком большого количества запасов на длительные периоды может быть рискованным, так как продукты могут испортиться, повредиться в течение времени хранения и не продавать их или просто устареть.

Однако из-за недостатка запасов у вас может не хватить продуктов для продажи, если спрос на рынке повысится, и вы рискуете потерять продажи и долю рынка в вашем бизнесе. Между тем, ваши основные средства имеют ограниченный срок службы и всегда обесцениваются, например, как стоимость приобретаемого вами коммерческого автомобиля со временем обесценивается из-за износа.

Оборудование, используемое для ведения бизнеса, например компьютеры и обслуживание принтеров, может рассматриваться как основной актив. Тем не менее, такие вещи, как канцелярские товары или расходные материалы можно считать частью инвентаря, поскольку они быстро перемещаются.

Важно понимать разницу между этими двумя понятиями, а также отслеживать их, чтобы у вас были точные цифры в ваших финансовых отчетах с учетом налогового времени.

Внедрение системы отслеживания

Ключом к управлению запасами и основными средствами является внедрение надежной системы отслеживания в качестве части вашего бухгалтерского процесса.

Система слежения позволяет рассчитывать амортизацию, отслеживать потребности в техническом обслуживании и планировать ремонт основных средств. Что касается инвентаря, это поможет вам избежать дефицита товара и даже контролировать кражу ваших товаров.

Использование отслеживания для увеличения прибыли

После того, как вы узнаете разницу между ними, следующий шаг, чтобы максимально эффективно использовать свои ресурсы, — это использовать информацию, полученную в результате отслеживания, для повышения продаж и прибыли.

Следите за товарами, которые хорошо продаются и нуждаются в регулярном пополнении, медленными продавцами, которых вы должны рассмотреть, чтобы выставить на продажу, и товарами, которые увеличили продажи — вы можете извлечь из этого выгоду, например, увеличивая заказы в течение соответствующих периодов.

Облачное программное обеспечение для бухгалтерского учета, такое как QuickBooks Online, может помочь вам лучше управлять своими запасами и точно отслеживать ваши основные средства вместе с вашими запасами, так что вы всегда будете выше всех своих активов в любой точке.

Полезно понимать, из чего состоят ваши основные средства, и особенно из того, что составляет ваш расходный инвентарь, который теряет ценность, чем дольше он удерживается в бизнесе.

Хотя фактом является то, что чем больше у вас запасов, тем выше ваша текущая и общая стоимость активов, ваш инвентарь должен быть продан как можно быстрее, чтобы получить доход.

.Является ли инвентарь активом или пассивом?

Несмотря на то, что товарно-материальные запасы официально являются активом, они часто воспринимаются как обязательства. Например, даже если такие активы, как товарно-материальные запасы, определены как «предметы экономической ценности», немногие владельцы бизнеса рады иметь избыточные запасы. Чтобы понять эту двойственность активов и пассивов, нужно понимать разницу между запасами, то есть самими продуктами или сырьем, и стоимостью их хранения.

TL; DR (слишком долго; не читал)

Запасы — это актив в балансе, поскольку он представляет собой объект экономической стоимости.

Инвентаризация является активом

В области финансового учета инвентаризация определяется как список продуктов и материалов, которыми владеет и физически владеет предприятие. Запасы на балансе относятся к совокупной оценочной справедливой рыночной цене для каждой позиции. Однако эта цифра не включает цену, которую бизнес заплатил за приобретение предметов, или затраты на производство, обслуживание или транспортировку этих предметов.

Типы инвентаря

Предметы, которые хранятся у розничных продавцов — готовая продукция для продажи — представляют собой только один вид инвентаря.Производители и оптовики имеют дополнительные классы инвентаря, известные как:

- Сырье, такое как металлические руды, пластмассы, дерево, стекло, компоненты и виджеты

- Незавершенное производство означает частично законченные компоненты

- Сырье, которое было предварительно загружено в цепочка поставок

- Товары для перепродажи, категория, которая включает в себя возвращенные или использованные товары, которые могут быть перепроданы

Стоимость товаров

Когда владельцы бизнеса беспокоятся о лишних запасах, на самом деле они обращаются к тем деньгам, которые пошли на производство Это.Например, чтобы произвести конкретную вещь, предприятие должно платить наличными за сырье, электроэнергию для фабрики, заработную плату рабочим и другие расходы. В обмен бизнес получает готовый продукт. До тех пор, пока предприятие сможет продать этот продукт дороже, чем стоимость его производства, первоначальные инвестиции компании будут сохранены.

Проблемы с избыточными запасами

Проблема с избыточными запасами состоит в том, что наличные деньги предприятия фактически связываются товарами.Денежные средства являются ликвидным активом, то есть вы можете использовать их немедленно для покупки материалов и расходных материалов для бизнеса или для оплаты расходов. Запасы, с другой стороны, являются неликвидным активом: вы должны продать их, чтобы собрать деньги, необходимые для ведения бизнеса.

Поскольку бизнес должен ежемесячно платить арендную плату, коммунальные услуги и заработную плату наличными, наличие избыточных запасов может представлять проблему, если инвентарь не конвертируется в деньги достаточно быстро. В худшем случае это может означать либо дефолт по платежам, либо вынуждение продавать готовую продукцию, либо ликвидировать запасы по ценам значительно ниже себестоимости.

Налоговые проблемы, связанные с запасами

Стоимость товаров для инвентаризации бизнеса может быть заявлена как коммерческие расходы при подаче налогов. Это помогает защитить часть доходов бизнеса (равную его годовой стоимости товаров) от эрозии. В определенных ситуациях инвентаризация сама по себе может приносить налоговые льготы. Например, бизнес может пожертвовать лишний инвентарь в сек. 501 (c) (3) или другой назначенной благотворительной организации и требовать ее в качестве налогового вычета.

Копирайтер из Чикаго, Энди Паскеси, имеет большой опыт написания для автомобильной (BMW, MINI Cooper, Harley-Davidson), финансовых услуг (Ivy Funds, William Blair, T.Клиенты Rowe Price, CME Group), здравоохранения (Abbott) и товаров народного потребления (Sony, Motorola, Knoll). Он имеет степень бакалавра искусств по английскому языку в Гарвардском университете, но ему не безразлична оксфордская запятая.

Большинство компаний имеют сочетание основных средств и запасов. Хотя оба действуют как активы, к каждому финансовому отчету компании относятся по-разному. Различные общепринятые принципы бухгалтерского учета определяют порядок распоряжения и налогообложения этих активов. Для малых предприятий, ищущих финансирование, потенциальные кредиторы и банки очень внимательно изучают основные средства.

Основные средства

Для большинства компаний основные средства обычно представляют собой оборудование и машины, недвижимость, оборудование, здания и другие объекты, которые считаются твердыми активами.Основные средства обычно со временем теряют свою стоимость или обесцениваются. Как правило, основные средства не превращаются в денежные средства или потребляются, например, в товарно-материальные запасы на производственном объекте, в ходе обычной деятельности.

Текущие активы

Текущие активы компании состоят из ее денежных средств, государственных ценных бумаг, дебиторской задолженности, запасов и сырья, а также любых дополнительных предметов, которые компания может конвертировать в денежные средства в течение года. Для малого бизнеса его самый большой процент активов обычно состоит из наличных денег и инвентаря.Эти активы также называют ликвидными или мягкими активами. Поскольку запасы потребляются или продаются в ходе обычной деятельности (в течение одного года), они не могут амортизироваться в бухгалтерских книгах компании.

Стоимость проданных товаров

В качестве актива товарно-материальные запасы отражаются на балансе компании в сумме, уплаченной за приобретение актива, а не в цене продажи — это называется стоимостью проданных товаров. CoGS включает фактическую стоимость товара плюс общую стоимость, уплаченную за покупку, получение товара и его продажу.Стоимость проданных товаров указывается в отчете о прибылях и убытках компании, когда сообщается о выручке от продаж.

Амортизация

Поскольку основные средства имеют срок полезного использования, компании амортизируют стоимость актива в течение срока его полезного использования. Например, компания покупает новую упаковочную машину за 250 000 долларов и рассчитывает, что срок ее службы составит пять лет. Компания обесценивает или снижает стоимость машины на 50 000 долларов в год в течение следующих пяти лет. Сумма амортизации вводится как расход в отчете о прибылях и убытках, а в балансе та же сумма уменьшает стоимость актива.В обеих финансовых ведомостях используется первоначальная стоимость машины, а не ее текущая рыночная стоимость или стоимость замены.

Соображения

В связи с налоговыми последствиями и правилами бухгалтерского учета, связанными с основными средствами и запасами, возникает много путаницы. Желательно проконсультироваться с налоговым специалистом для получения конкретных рекомендаций, касающихся каждого малого бизнеса.

Инвентаризация — означает список, составленный с какой-либо формальной целью, например, данные о недвижимости, которая будет проходить наследство, или содержание дома, сданного в аренду. Это остается основным значением в британском английском. [1] В США и Канаде термин возник из…… Википедии

актив — as · set / a ˌset, sət / n [возвращение формирования из активов, единственного числа, достаточного имущества для оплаты долгов и наследства, от англо-французского asetz, от достаточно старого французского asez] 1: все свойство человек, организация бизнеса или имущество, которое…… Юридический словарь

Управление активами — Управление активами, в широком смысле, относится к любой системе, в которой отслеживаются и поддерживаются вещи, представляющие ценность для объекта или группы.Это может относиться как к материальным активам, так и к нематериальным понятиям, таким как интеллектуальная собственность и…… Википедия

Восстановление активов — также называется возмещением инвестиций или восстановлением ресурсов — это процесс максимизации стоимости неиспользованных активов или активов с истекшим сроком эксплуатации за счет эффективного повторного использования или продажи активов. Как крупные, так и небольшие организации практикуют восстановление активов на каком-то уровне с…… Wikipedia

Управление активами (значениями) — Управление активами может означать: * Управление финансовыми активами: ** Управление инвестициями — сектор индустрии финансовых услуг, который управляет схемами коллективных инвестиций.** Глобальные активы под управлением ** Список фирм по управлению активами … … Википедия

кредитование на основе активов — Кредитование на основе активов США (ABL), также известное как кредит на основе активов. Тип возобновляемого кредита, при котором кредитор предоставляет сумму, основанную на конкретных активах заемщика, а не на денежных потоках заемщика. Кредитор предоставляет ссуду до определенного процента от…… юридического словаря

заем на основе активов — Кредитование на основе активов США (ABL), также известный как заем на основе активов.Тип возобновляемого кредита, при котором кредитор предоставляет сумму, основанную на конкретных активах заемщика, а не на денежных потоках заемщика. Кредитор предоставляет ссуду до определенного процента от…… юридического словаря

Развитие сообщества на основе активов — это подход к развитию сообщества, который предусматривает использование навыков и сильных сторон, которые уже есть в сообществе, а не получение помощи от внешних учреждений. Фраза, основанная на активе, относится к позитиву, потенциалу…… Википедия

актив — [как] n.[ранее активы & LT; Anglo Fr assetz (в юридической фразе aver assetz достаточно) & LT; Офр ассем, достаточно & LT; VL * ad удовлетворительно, достаточно & LT; L ad, чтобы + удовлетворительно, достаточно: см. SAD] 1. все, что принадлежит, имеет обменную стоимость 2. ценный или… словарь английского мира

Актив — Эта статья посвящена определению бизнеса. Для других целей, см. Актив (значения). Основные понятия бухгалтерского учета Бухгалтер · Отчетный период · Бухгалтерия · Денежные средства и метод начисления · Википедия

Кредитование на основе активов — В простейшем смысле кредитование на основе активов — это любой вид кредитования, обеспеченный активом.Это означает, что если кредит не погашен, актив берется. В этом смысле ипотека является примером кредита, обеспеченного активами. Чаще, однако, фраза … Википедия