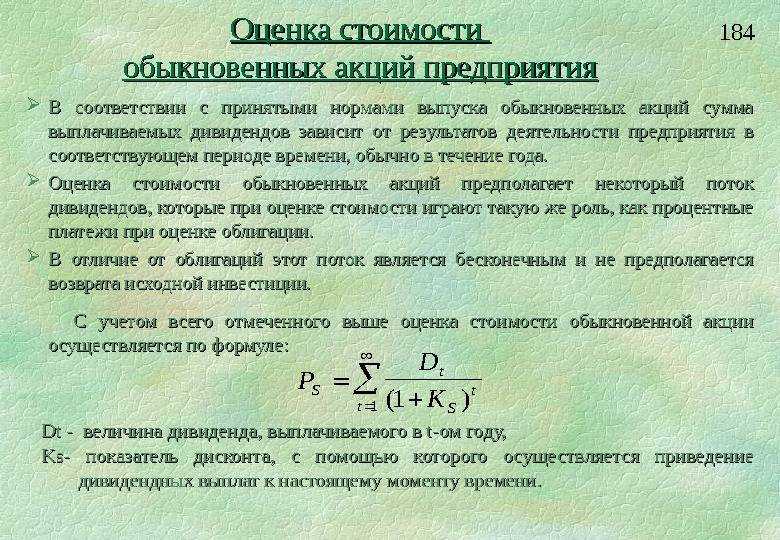

Оценка стоимости ценных бумаг: особенности оценки акций

Какие показатели используются

Показатели для анализа акций:

- Мультипликатор Р/Е

- Мультипликатор PEG

- Мультипликатор Net/Debt/EBITDA

- Мультипликатор EV/EBITDA

- Dividend Yield

- Мультипликатор EV/Sales

- FCF Yield

- NIM

- ROE

- Buyback Yield

- VaR

- Коэффициент Шарпа

Разберем каждый показатель по порядку.

Мультипликатор Р/Е

Позволяет определить, как инвесторы оценивают компанию по отношению к среднему значению по отрасли.

Чтобы рассчитать значение Р/Е, разделите рыночную капитализацию компании на ее чистую прибыль. Вы увидите, какую прибыль создает компания на 1 акцию. Если P/E = 3,3 (5423 млрд /1620 млрд), то при покупке компании в настоящий момент срок окупаемости составит 3,3 года при условии, что норма прибыли не изменится. На российском рынке в среднем P/E = 8 считается нормой, а в США это значение около 20.

За последние десятилетия P/E акций, включенных в индекс S&P500, составлял примерно 18. Колебания показателя варьировались в диапазоне от 10 до 35. На основании этих данных можно сделать вывод, что если значение P/E выше 20, то для покупки акции компании не лучшее время. Если в портфеле уже есть бумаги и их показатель P/E равен 30-35, самое время их продать, так как идет переоценка стоимости компании, которая приведет к снижению цен на бумаги.

Мультипликатор Р/Е делится на два подтипа: Training P/E и Forward P/E.

- Training P/E показывает отношение капитализации компании на текущий момент к чистой прибыли за последний год (значение чистой прибыли берется из отчетности компании).

- Forward P/E показывает отношение капитализации компании на текущий момент к чистой прибыли за следующий год (значения прибыли берутся из прогнозов аналитиков).

Чем ниже значение P/E, тем дешевле стоят акции по отношению к прибыли. Низкий P/E означает, что либо акции недооценены рынком, либо компания испытывает трудности. Если P/E высокий, то акции либо переоценены рынком, либо у инвесторов высокие ожидания в будущем. Значение P/E зависит от того, на какой ступени находится компания. Молодые и быстрорастущие компании генерируют мало чистой прибыли, поэтому P/E может быть как очень высоким, так и очень низким. У больших компаний показатель P/E обычно низкий, так как нет перспектив быстрого роста чистой прибыли.

Низкий P/E означает, что либо акции недооценены рынком, либо компания испытывает трудности. Если P/E высокий, то акции либо переоценены рынком, либо у инвесторов высокие ожидания в будущем. Значение P/E зависит от того, на какой ступени находится компания. Молодые и быстрорастущие компании генерируют мало чистой прибыли, поэтому P/E может быть как очень высоким, так и очень низким. У больших компаний показатель P/E обычно низкий, так как нет перспектив быстрого роста чистой прибыли.

Мультипликатор PEG

Показывает отношение P/E к темпу роста чистой прибыли. Чем он ниже, тем выше вероятность недооценки акций. Добавление ожидаемого роста компании в соотношение помогает скорректировать результат для компаний, которые могут иметь высокие темпы роста и высокий P/E.

Считается, что эталонная величина показателя равна 1. Если меньше, это может означать, что по отношению к потенциальному росту чистой прибыли компания недооценена. Если PEG больше 1, то компания может быть переоценена.

Рассмотрим пример. Предположим, P/E равен 20, чистая прибыль растет на 10% в год. PEG = 20/(10%*100) = 2

| Компания | X | Y | Z |

|---|---|---|---|

| P/E | 35 | 25 | 15 |

| Прогноз роста | 40 | 20 | 10 |

Компания Х на первый взгляд по показателю P/E выглядит переоцененной и не подходящей для покупки бумаг. Но, если принять во внимание прогноз роста и рассчитать коэффициент PEG по всем трем компаниям, то получим значения 0.875, 1.25, 1.5. Тогда компания Х выглядит более привлекательной для инвестиций при условии, что прогноз по прибыли будет верным.

Мультипликатор Net/Debt/EBITDA

Показывает относительный уровень чистого долга компании к EBITDA (прибыль до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации). Благодаря мультипликатору можно увидеть, через сколько лет компания сможет погасить долг из операционной прибыли при условии, что чистый долг и EBITDA будут постоянными. Показатель может быть отрицательным, если организация имеет больше наличных денег, чем долгов.

Показатель может быть отрицательным, если организация имеет больше наличных денег, чем долгов.

В целом нет конкретных определений, какой уровень долга следует считать высоким или низким.

Мультипликатор EV/EBITDA

Помогает оценить стоимость компании с учетом источников финансирования по отношению к EBITDA. EV – это стоимость предприятия. Расчет EV происходит по формуле:

Рыночная капитализация + долг + привилегированные акции + миноритарные проценты – наличные деньги.

То есть при покупке компании выкупаются собственный капитал и долг, но наличные деньги снижают уплаченную цену.

EV/EBITDA используется для расчета рентабельности инвестиций компании и сравнения с другими компаниями в рамках одной индустрии.

Чем ниже показатель, тем дешевле акции компании по отношению к операционной прибыли. Если показатель слишком низкий, значит акции либо недооценены рынком, либо у компании проблемы с ведением бизнеса, и наоборот.

Dividend Yield (DY)

Дивидендная доходность. Этот коэффициент отношения дивидендов к стоимости акций показывает доходность в процентах, которую приносят дивиденды за определенный период. Наиболее распространенные варианты показателя:

Этот коэффициент отношения дивидендов к стоимости акций показывает доходность в процентах, которую приносят дивиденды за определенный период. Наиболее распространенные варианты показателя:

- DY за последние 12 месяцев (сумма дивидендов за последний год / текущая цена акций).

- DY за следующие 12 месяцев (сумма дивидендов за следующий год / текущая цена акций).

- Исторический DY (сумма всех дивидендов за конкретный период / средняя цена акций за тот же период).

Очевидно, что чем выше дивидендная доходность, тем лучше. Но есть нюансы.

Если дивиденды слишком высокие, возможно, компания не видит перспектив выгодного вложения средств в развитие бизнеса или испытывает затруднения, поэтому распределяет их между акционерами. Обычно быстрорастущие компании платят маленькие дивиденды или не платят их вообще, т. к. эффективно вкладывают средства в развитие бизнеса и обеспечивают бОльшую доходность за счет роста цены самих акций.

Мультипликатор EV/Sales

Показывает, сколько годовых выручек стоит компания.

EV / Sales = (Рыночная капитализация + долг + привилегированные акции + миноритарные проценты – наличные деньги) / Годовая выручка.

Инвесторами принято считать наиболее привлекательным значение в диапазоне от 1 до 3, но на практике оно может сильно отличаться (в зависимости от индустрии бизнеса). Если показатель выше среднерыночного по отрасли, это может оцениваться как ожидание инвесторами роста доходов компании. Чем показатель ниже, тем компания более недооценена. EV/Sales может быть и отрицательным. Это связано с тем, что у компании много наличных на балансе.

Пример расчета по Аэрофлоту (AFLT) за 3 месяца 2020 года (данные взяты из консолидированной отчетности):

EV = Рыночная капитализация + Долговые обязательства – Денежные средства = 97 736 015 636 + 41 463 000 000 + 4 934 000 000 – 26 962 000 000 = 117 171 015 636.

Выручка АFLT = 123 894 000 000.

EV/Sales = 0,95. Значит на момент расчета Аэрофлот инвестиционно-привлекателен.

Мультипликатор FCF Yield

Этот показатель имеет много общего с Dividend Yield (DY). Если DY показывает, на какую доходность может рассчитывать инвестор при покупке акции, то доходность FCF Yield (доходность свободного денежного потока) показывает, сколько денежного потока можно получить при покупке акции.

Если DY показывает, на какую доходность может рассчитывать инвестор при покупке акции, то доходность FCF Yield (доходность свободного денежного потока) показывает, сколько денежного потока можно получить при покупке акции.

FCF Yield = Свободный денежный поток/Текущая цена акции.

Свободный денежный поток (FCF) – это деньги за определенный период, которыми располагает компания после инвестиций в поддержание или расширение базы активов, после уплаты налогов, операционных затрат и других расходов. То есть, EBITDA – (налоги + изменения в оборотном капитале + другие затраты) = FCF.

Если FCF положительный, значит инвесторы оценивают работу компании достаточно эффективной. Если эти деньги у компании забрать, это никак не повлияет на ее деятельность. Из этих денег выплачиваются дивиденды акционерам, хотя могут направляться и на другие задачи бизнеса.

Если FCF отрицательный, это не означает сразу, что дела у компании идут плохо. Вероятно, что прибыль реинвестируется в производство и расширение бизнеса.

Что касается FCF Yield. Если показатель отрицательный, трудности могут быть, но не факт. В этом случае следует дополнительно изучить иные мультипликаторы и особенности ведения бизнеса.

Если FCF Yield стабильно положительный, это говорит о финансовой устойчивости компании.

Мультипликатор NIM

NIM или чистая процентная маржа. Этот показатель актуален для банков и демонстрирует разницу между процентными доходами от выданных кредитов и выплаченных процентов по депозитам. Положительная процентная маржа говорит о том, что компания работает с прибылью. Отрицательная маржа говорит о работе в убыток.

Мультипликатор ROE

Показывает способность компании генерировать прибыль из собственного капитала.

Показатель выражается в процентах и рассчитывается как соотношение чистой прибыли к среднему акционерному капиталу за определенный период. Средний акционерный капитал рассчитывается путем добавления собственного капитала в начале периода. Начало и конец периода должны совпадать с тем временем, в течение которого зарабатывается чистый доход.

ROE = (Чистая прибыль) \ (Капитал)*100%

Проще говоря: FCF / капитал (активы компании – долги).

Считать ROE хорошим или плохим, зависит от среднего показателя среди компаний одной индустрии. Чем выше значение показателя, тем лучше.

Показатель считается одним из самых важных для принятия решения о приобретении акций.

Мультипликатор Buyback Yield

Помогает оценить эффект от потенциального обратного выкупа акций. Коэффициент выкупа рассчитывается как отношение суммы денежных средств, уплаченных компанией для выкупа ее обыкновенных акций за последний год, разделенных на ее рыночную капитализацию в начале периода выкупа.

Согласно статистике, обратный выкуп акций в большинстве случаев влияет на котировки положительно. Выкуп приводит к сокращению общего объема бумаг эмитента в обращении, оставшиеся бумаги на вторичном рынке пропорционально возрастают в цене. Соответственно, возрастает и доходность на одну акцию.

Мультипликатор VaR (Value at Risk)

Позволяет оценить возможный риск изменения стоимости ценной бумаги или портфеля. Этот коэффициент используется чаще всего инвестиционными и коммерческими банками для определения потенциальных потерь в их портфелях. Для акции месячный показатель VaR будет отражать, на сколько процентов может измениться стоимость акции за месяц.

Этот коэффициент используется чаще всего инвестиционными и коммерческими банками для определения потенциальных потерь в их портфелях. Для акции месячный показатель VaR будет отражать, на сколько процентов может измениться стоимость акции за месяц.

Например, организация может определить, что актив имеет 3% в месяц VaR 2%. Это значит, что 3% является вероятностью снижения стоимости актива на 2% в течение месяца.

Коэффициент Шарпа

Используется, чтобы помочь инвесторам понять доходность инвестиций по сравнению с риском вложения.

Рассчитывается по формуле: (доходность портфеля – безрисковая доходность) / стандартное отклонение избыточной прибыли портфеля.

Безрисковая доходность – доходность, которую в любом случае будет иметь инвестор. Для примера можно рассмотреть доходность казначейских облигаций США.

При сравнении двух активов с одинаковым ожидаемым доходом вложение в актив с более высоким коэффициентом Шарпа будет менее рискованным.

Стоимость пая и СЧА — Альфа-Капитал Ликвидные акции — Раскрытие обязательной информации

- С 24 июля 2020 г.

произведен обмен (конвертация) инвестиционных паев Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Альфа-Капитал Индекс МосБиржи» на паи Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции»

произведен обмен (конвертация) инвестиционных паев Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Альфа-Капитал Индекс МосБиржи» на паи Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции» - С 19 февраля 2016 г. произведен обмен (конвертация) инвестиционных паев ОПИФ акций «Интерфин Фонд Акций Перспективных отраслей» на паи ОПИФ акций «Альфа-Капитал Ликвидные акции»

- С 29 января 2016 г. произведен обмен (конвертация) инвестиционных паев ОПИФ акций «Интерфин АКЦИИ» на паи ОПИФ акций «Альфа-Капитал Ликвидные акции»

- С 7 декабря 2015 г. произведен обмен (конвертация) инвестиционных паев ОПИФ акций «Альфа-Капитал Перспектива» на инвестиционные паи ОПИФ акций «Альфа-Капитал Ликвидные акции»

- С 15 декабря 2014 г. произведен обмен (конвертация) инвестиционных паев ОПИФ акций «Альфа-Капитал Акции» на инвестиционные паи ОПИФ акций «Альфа-Капитал Ликвидные акции»

произведен обмен (конвертация) инвестиционных паев Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Альфа-Капитал Индекс МосБиржи» на паи Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции»

произведен обмен (конвертация) инвестиционных паев Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Альфа-Капитал Индекс МосБиржи» на паи Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции»Опубликовано 20. 04.2023 17:21

04.2023 17:21

18.04.2023

19.04.2023

Изменение

Стоимость чистых активов

23 398 581 627,79 ₽

23 402 448 735,5 ₽

0,02 %

Стоимость пая

5 852,37 ₽

5 856,9 ₽

0,08 %

Дата

Стоимость пая

Стоимость чистых активов

19.04.2023

5 856,9 ₽

23 402 448 735,5 ₽

18.04.2023

5 852,37 ₽

23 398 581 627,79 ₽

17.04.2023

5 796,57 ₽

23 208 443 417,75 ₽

14.04.2023

5 726,46 ₽

22 932 879 011,44 ₽

13.04.2023

5 710,82 ₽

22 839 738 263,25 ₽

12.04.2023

5 707,56 ₽

22 820 277 883,45 ₽

11.04.2023

5 704,47 ₽

22 808 539 615,42 ₽

10.04.2023

5 748,94 ₽

22 965 475 480,65 ₽

07.04.2023

5 673,62 ₽

22 670 185 079,17 ₽

06.04.2023

5 665,09 ₽

22 605 504 736,38 ₽

05.04.2023

5 681,74 ₽

22 621 392 095,14 ₽

04. 04.2023

04.2023

5 628,98 ₽

22 410 227 063,26 ₽

03.04.2023

5 648,93 ₽

22 474 667 785,66 ₽

31.03.2023

5 581,93 ₽

22 211 099 918,82 ₽

30.03.2023

5 620,12 ₽

22 358 781 978 ₽

29.03.2023

5 603,59 ₽

22 266 629 766,54 ₽

28.03.2023

5 535,02 ₽

22 026 547 535,18 ₽

27.03.2023

5 543,09 ₽

22 029 508 926,88 ₽

24.03.2023

5 456,51 ₽

21 683 774 121,32 ₽

23.03.2023

5 452,96 ₽

21 618 424 951,43 ₽

22.03.2023

5 467,25 ₽

21 633 232 925,58 ₽

21.03.2023

5 470,29 ₽

21 633 259 680,58 ₽

20.03.2023

5 474,36 ₽

21 655 315 621,1 ₽

17.03.2023

5 349,79 ₽

21 157 147 714,71 ₽

16.03.2023

5 242,13 ₽

20 723 026 584,68 ₽

15.03.2023

5 247,99 ₽

20 750 541 503,53 ₽

14.03.2023

5 337,86 ₽

21 100 271 739,85 ₽

13.03.2023

5 286,68 ₽

20 900 631 682,1 ₽

10. 03.2023

03.2023

5 320,3 ₽

21 003 645 654,96 ₽

09.03.2023

5 328,4 ₽

21 033 270 735,69 ₽

07.03.2023

5 322,4 ₽

21 009 468 227,18 ₽

06.03.2023

5 306,16 ₽

20 969 583 629,05 ₽

03.03.2023

5 260,22 ₽

20 818 620 449,05 ₽

02.03.2023

5 207,52 ₽

20 658 593 487,85 ₽

01.03.2023

5 265,15 ₽

20 857 332 551,05 ₽

28.02.2023

5 209,08 ₽

20 655 203 354,9 ₽

27.02.2023

5 168,37 ₽

20 490 153 313,38 ₽

22.02.2023

5 121,61 ₽

20 298 346 171,92 ₽

21.02.2023

5 107,85 ₽

20 247 872 400,53 ₽

20.02.2023

5 034,62 ₽

19 982 624 125,94 ₽

17.02.2023

5 007,71 ₽

19 905 164 744,32 ₽

16.02.2023

4 968,35 ₽

19 774 301 133,49 ₽

15.02.2023

4 995,35 ₽

19 943 841 215,72 ₽

14.02.2023

5 129,05 ₽

20 467 628 241,29 ₽

13.02.2023

5 227,06 ₽

20 895 590 329,81 ₽

10. 02.2023

02.2023

5 210,9 ₽

20 799 273 484,69 ₽

09.02.2023

5 209,67 ₽

20 761 603 959,57 ₽

08.02.2023

5 181,67 ₽

20 641 602 022,45 ₽

07.02.2023

5 222,75 ₽

20 763 149 627,19 ₽

06.02.2023

5 221,99 ₽

20 609 376 558,35 ₽

03.02.2023

5 170 ₽

20 392 966 371,58 ₽

02.02.2023

5 162,53 ₽

20 393 038 237,73 ₽

01.02.2023

5 120,41 ₽

20 194 299 960,14 ₽

31.01.2023

5 098,59 ₽

20 081 435 722,35 ₽

30.01.2023

5 054,95 ₽

19 902 955 641,43 ₽

27.01.2023

5 023,37 ₽

19 781 175 720,77 ₽

26.01.2023

4 974,82 ₽

19 593 888 816,15 ₽

25.01.2023

4 977,03 ₽

19 607 575 735,86 ₽

24.01.2023

4 984,85 ₽

19 658 313 875,53 ₽

23.01.2023

5 018,89 ₽

19 817 152 357,4 ₽

Показать ещё

Раскрываемая на сайте информация находится в постоянном доступе и актуальна в течение периода с даты ее опубликования до настоящей даты, если прямо не указано иное.

Для ознакомления с материалами вам могут понадобиться программы просмотра PDF и XLS файлов.

Как определяется цена акций компании с помощью модели роста Гордона?

Вообще говоря, фондовый рынок управляется спросом и предложением, как и любой другой рынок. Когда акции продаются, покупатель и продавец обменивают деньги на владение акциями. Цена, по которой куплена акция, становится новой рыночной ценой. Когда вторая акция продается, эта цена становится самой новой рыночной ценой и т. д.

Чем выше спрос на акцию, тем выше она влияет на цену, и наоборот. Таким образом, хотя теоретически первичное публичное размещение акций (IPO) проводится по цене, равной стоимости ожидаемых будущих выплат дивидендов, цена акций колеблется в зависимости от спроса и предложения. Многие рыночные силы влияют на спрос и предложение и, следовательно, на цену акций компании.

Ключевые выводы

- Цены на акции должны отражать текущую стоимость будущих денежных потоков и прибыли корпорации.

- Таким образом, можно оценить акции компании по некоторой справедливой стоимости, даже если цены в любой момент определяются спросом и предложением на рынке.

- Существует несколько моделей оценки акций, таких как модель дисконтирования дивидендов или модель роста Гордона.

- Хотя цена акций концептуально определяется ожидаемыми будущими дивидендами, многие компании не распределяют дивиденды.

- Акции, по которым не выплачиваются дивиденды, могут быть оценены на основе метода мультипликаторов или относительного метода.

Стоимость компании и цена акций компании

Понять закон спроса и предложения легко; понимание спроса может быть трудным. Движение цены акций показывает, сколько, по мнению инвесторов, стоит компания, но как они определяют, сколько она стоит? Одним из факторов, безусловно, является его текущий заработок: сколько прибыли он получает.

Но инвесторы часто смотрят не только на цифры. Другими словами, цена акции отражает не только текущую стоимость компании, но и ее перспективы, рост, который инвесторы ожидают от нее в будущем.

Прогнозирование цены акций компании

Существуют количественные методы и формулы, используемые для прогнозирования цены акций компании. Названные моделями дисконтирования дивидендов (DDM), они основаны на концепции, согласно которой текущая цена акции равна общей сумме всех будущих выплат дивидендов при дисконтировании до их текущей стоимости. Определяя долю компании по сумме ожидаемых будущих дивидендов, модели дисконтирования дивидендов используют теорию временной стоимости денег (TVM).

В дополнение к дивидендам, другие методы оценки основаны на таких факторах, как мультипликатор P/E (цена-прибыль) или P/S (цена-продажа) на относительной основе. Если один автопроизводитель имеет мультипликатор P/E в 20 раз, а средний показатель по отрасли среди всех автопроизводителей составляет 30 раз, он может быть недооценен. Анализ дисконтированных денежных потоков (DCF) — это еще один подход, который рассматривает будущие денежные потоки бизнеса.

Модель роста Гордона

Существует несколько различных типов моделей дисконтирования дивидендов. Одной из самых популярных, благодаря своей прямолинейности, является модель роста Гордона. Разработан в 1960-х годов американского экономиста Майрона Гордона уравнение для модели роста Гордона представлено следующим образом:

Одной из самых популярных, благодаря своей прямолинейности, является модель роста Гордона. Разработан в 1960-х годов американского экономиста Майрона Гордона уравнение для модели роста Гордона представлено следующим образом:

Текущая стоимость акций = (дивиденд на акцию) / (ставка дисконтирования — темпы роста)

Или, как уравнение:

п «=» Д 1 р − г где: п «=» Текущая цена акций г «=» Постоянный темп роста навсегда ожидается для дивидендов р «=» Постоянная стоимость собственного капитала для этого компания (или норма доходности) Д 1 «=» Сумма дивидендов следующего года \begin{align} &P = \dfrac{D_1}{rg}\\ &\textbf{где:}\\ &P = \text{\small Текущая цена акций}\\ &g = \text{\small Постоянный темп роста в бессрочная }\\ &\text{\малая ожидаемая сумма дивидендов}\\ &r = \text{\small Постоянная стоимость собственного капитала для этой }\\ &\text{\малая компания (или норма прибыли)}\\ &D_1 = \text{\small Значение дивидендов следующего года}\\ \end{выровнено} P=r−gD1где: P = Текущая цена акций g = Постоянный темп роста, ожидаемый на неограниченный срок, для дивидендов r = Постоянная стоимость акционерного капитала для этой компании (или норма прибыли) D1 = Размер дивидендов в следующем году

Модель роста Гордона

Пример оценки стоимости акций с помощью модели роста Гордона

Например, скажем, акции Widget Inc. торгуются по 100 долларов за акцию. Эта компания требует минимальной нормы прибыли 5% (r) и в настоящее время выплачивает дивиденды в размере 2 долларов на акцию (D 1

торгуются по 100 долларов за акцию. Эта компания требует минимальной нормы прибыли 5% (r) и в настоящее время выплачивает дивиденды в размере 2 долларов на акцию (D 1

Внутренняя стоимость (p) акции рассчитывается как:

2 доллара США / (0,05–0,03) = 100 долларов США.

Согласно модели роста Гордона, акции правильно оцениваются на их внутреннем уровне. Если бы они торговались, скажем, по 125 долларов за акцию, они были бы переоценены на 25%; если бы они торговались по 9 долларов0, они будут недооценены на 10 долларов (и возможность покупки для инвесторов, которые ищут такие акции).

Недостатки модели роста Гордона

Хотя модели дисконтирования дивидендов, такие как модель роста Гордона, полезны в теории, у них есть некоторые недостатки. Во-первых, модель предполагает постоянный темп роста дивидендов на акцию, выплачиваемых компанией. На самом деле многие компании меняют свои ставки дивидендов в зависимости от бизнес-цикла, состояния экономики и в ответ на неожиданные финансовые трудности или успехи.

Другая проблема заключается в оценке соответствующей ставки дисконтирования (минимальной нормы прибыли). Если требуемая норма прибыли окажется ниже темпа роста дивидендов, результат будет отрицательным (т. е. бессмысленным). Точно так же, если требуемая норма прибыли равна темпу роста дивидендов, вам придется делить на ноль (что невозможно).

Наконец, как упоминалось выше, эти модели полезны только для оценки акций, приносящих дивиденды. Многие компании, особенно растущие или работающие в технологическом секторе, не выплачивают дивиденды.

Какие факторы влияют на цену акций?

Цены на акции основаны на ожиданиях будущего роста и прибыльности компании. Если эти ожидания не оправдаются, цены на акции могут упасть. Один из способов оценить этот рост — посмотреть на дивиденды, которые компания выплачивает своим акционерам, которые представляют собой прибыльность. Другими факторами, на которые следует обратить внимание, будут будущие денежные потоки компании, уровень ее долга и объем имеющейся у нее ликвидности. Они проверяются, чтобы увидеть, может ли компания выполнить свои долгосрочные и краткосрочные обязательства.

Что такое цена акций?

Цена акций относится к стоимости акций компании. Общая стоимость публично торгуемой компании называется ее рыночной капитализацией («рыночной капитализацией»), которая получается путем сложения стоимости всех акций, находящихся в обращении. Чем больше акций у компании в обращении, тем меньше каждая акция будет иметь одинаковую общую стоимость корпорации.

Что такое хорошая цена акций?

Цена акции отражает стоимость компании. Акции с высокой ценой могут представлять собой ценную компанию, но если в обращении не так много акций, это не всегда так. Иногда цена акций поднимается настолько высоко, что руководство фирмы решает провести дробление акций, снижая цену акций за счет увеличения количества акций в обращении. Очень низкая цена акций может сигнализировать о том, что компания испытывает трудности. Так называемые дешевые акции могут быть очень волатильными и рискованными для инвесторов.

Итог

В приведенном выше уравнении модели роста Гордона текущая стоимость акций рассматривается аналогично бессрочной, которая относится к постоянному потоку идентичных денежных потоков в течение бесконечного периода времени без даты окончания. Конечно, в реальной жизни компании могут не поддерживать одинаковые темпы роста из года в год, и их дивиденды по акциям могут не увеличиваться с постоянной скоростью.

После того, как Дисней провалил самое простое уравнение в финансах, Бобу Айгеру пришлось вырыть глубокую яму, чтобы изменить курс акций

На протяжении десятилетий компания Уолта Диснея демонстрировала настолько чарующие деловые способности, что легендарный рассказчик мог носить извергающую заклинания шляпу, которую носил Волшебник в его популярном фильме 1940 года « Фантазия». В музыкальном шедевре Микки Маус надевает шапку, чтобы попробовать свои собственные трюки, но не может ими управлять, вызывая кошмарный потоп в подвале замка, где он трудится. В последнее время действия Диснея были такими же неуклюжими, как и фантасмагорические приключения его талисмана. Мышиный дом признает, что вытащил Микки — он стал слишком дерзким, потерял хватку и затопил место. Но так же, как его Микки позже прославился, освоив остроконечный синий головной убор, чтобы тушить пламя и швырять огненные шары, создатель Микки остро нуждается в следовании своей собственной мифологии и восстановлении своей героической мощи. Чтобы восстановить волшебство, вернувшийся Боб Айгер пересматривает стратегию завоевания королевства, изменив его так же радикально, как и его задача активизировать ослабевший гигант с помощью смелых приобретений после того, как он впервые взял бразды правления в свои руки в 2005 году.0003

Рассматривая все великие компании, известные своими высокими и надежными доходами для акционеров за последние десятилетия, трудно вспомнить хоть одну, которая прошла путь от принца до лягушки так же быстро, как Disney. Действительно, сейчас акции продаются на 35% ниже уровня четырехлетней давности, что свидетельствует о том, что рынки смутно смотрят на ее перспективы. В этом году колоссу индустрии развлечений исполнилось 100 лет, и он стремится достичь того, чего добились лишь немногие предприятия, кроме Coca-Cola: остаться лидером во втором столетии. Но не заблуждайтесь, хотя Боб Айгер ушел с поста генерального директора всего на три года9.0088, он вернулся в новый мир. Том Роджерс, бывший президент NBCUniversal Cable и бывший генеральный директор TiVo, а ныне исполнительный председатель GameSquare, считает, что низкая прибыльность потокового вещания по сравнению с кабельным телевидением будет сдерживать доходы Disney в течение длительного времени, и компания не слишком откровенна по этому поводу. истинная картина. «Они не предлагают достаточно прозрачного анализа», — сказал Роджерс Fortune. Роджерс говорит, что сегодня он не стал бы покупать акции крупных медиа, потому что «никто не доказал», что они зарабатывают на потоковом вещании столько же, сколько на кабельном.

Тем не менее, Disney обладает неотъемлемыми преимуществами перед своими потоковыми конкурентами из Old Media. Большим из них является его высокодоходная и постоянно растущая коллекция из 12 тематических парков, включая зарубежные аванпосты в Токио, Гонконге, Шанхае и Париже. Другим является умение Диснея поддерживать мощные франшизы фильмов от «Звездных войн» до «Аватар» до «Пираты Карибского моря» до «Индиана Джонс, » и использовать имена на нескольких платформах, создавая аттракционы на тему супергероев в парках и продавая фирменные товар. Дэвид Трейнер, основатель и генеральный директор инвестиционно-исследовательской компании New Constructs, считает, что Disney может добиться большого возвращения. «У Disney больше способов монетизировать контент, чем у любой другой медиакомпании, — говорит он. «Если вы уверены, что они могут исполнить контракт, акции сейчас выглядят дешево». Тим Ноллен, аналитик Macquarie Research, добавляет: «Я много раз говорил, что единственная компания в традиционных медиа, которая, скорее всего, преуспеет в прямом контакте с потребителем, — это Disney. Это из-за глубины и широты бренда. Их количество движется в правильном направлении, и инвесторы вознаградят акции, когда начнут получать прибыль от потоковой передачи».

У Диснея лучшая рука в проигрышной игре. Но достаточно ли этого, чтобы вернуться к двузначным годовым доходам, которые раньше были так же знакомы, как замок с башнями в Диснейуорлде?

Три большие ошибки вызвали нынешние беды Disney Стремясь к потоковому вещанию, Disney допустила три серьезные ошибки. Первым из них было приобретение 21st Century Fox в начале 2019 года. Обоснование сделки было разумным: защита гигантских библиотек фильмов и телешоу «общего развлечения», чтобы дать Disney дополнительный контент, необходимый для запуска непосредственно для потребителя с самого начала. После продажи региональных спортивных сетей в соответствии с требованиями антимонопольного законодательства Disney заплатила 52 миллиарда долларов за активы Fox. Согласно анализу, проведенному частной инвестиционной компанией Trian, которая начала битву за доверенных лиц против Disney, которую позже прекратила, Disney значительно переплатила, превысив показатель Ebitda более чем в 26 раз, тогда как сопоставимые транзакции приносили примерно половину этого мультипликатора.

В 2022 году развлекательная группа Disney, даже после вычета больших убытков от потоковой передачи, заработала на 6 миллиардов долларов меньше, чем в 2018 году, согласно данным Триана, что свидетельствует о том, что активы Fox сильно сокращают прибыль. Как выразился Дуг Кройц, аналитик Cowen & Co., «сделка с Fox резко снизила рентабельность капитала Disney». В предыдущем рассказе о кампании Trian этот репортер спросил мнение Диснея о выводах Trian; Дисней отказался от комментариев.

Вторая ошибка: попытка Disney сделать акцент на гигантском росте числа подписчиков в ущерб прибыльности. На День инвестора в апреле 2019 г., тогдашний генеральный директор Айгер поставил цель от 60 до 90 миллионов подписчиков для основной платформы Disney + к 2024 году. Но Disney преодолела это число за год, и к концу 2022 года у нее было 164 миллиона клиентов. Disney присоединилась к своим конкурентам в своего рода гонке вооружений, чтобы быстро увеличить свою клиентскую базу с максимальной скоростью и всеми затратами, и какое-то время рынки ликовали, подняв акции Disney до рекордно высокого уровня в начале 2021 года. Но Disney потратила огромные деньги на маркетинг, в значительной степени для привлечения убыточных клиентов на своей платформе Disney + Hotstar в Азии с оплатой в шесть раз меньше, чем в США. Он также увеличил расходы на контент в четыре раза по сравнению с прогнозом в 2019 году., намного опережая даже зайца для сабвуферов. В 2022 финансовом году (закончившемся в сентябре) Disney зафиксировала убыток в размере 4 миллиардов долларов в потоковом вещании, или каждый пятый доллар дохода.

В-третьих, преемник Айгера, Боб Чапек, который стал генеральным директором в феврале 2020 года, радикально изменил систему своего предшественника, предоставив создателям контента полную власть над финансовыми показателями производимых ими шоу и фильмов. Вместо этого Чапек установил «матричную» структуру, в которой студия Disney, Lucasfilm или Pixar Animation, как сообщается, «продавали» свою продукцию вновь созданному централизованному подразделению под названием Disney Media and Entertainment Distribution, или DMED. Эта группа взяла на себя ответственность за доход, продавая творческий продукт и решая, где его следует транслировать, будь то в кинотеатрах, на кабельном телевидении или на Disney+. Следовательно, студии больше не контролировали все прибыли и убытки производимых ими развлечений. Ходили слухи, что реорганизация вызвала большие проблемы с моральным духом. Отделение расходов от доходов также, вероятно, уменьшило стремление Marvel, Lucasfilm или Walt Disney Studios тщательно контролировать расходы на создание своих шоу и фильмов.

Тем не менее, несмотря на 63 миллиарда долларов нового капитала, направленного на поддержку стриминга, скорректированная чистая прибыль упала с 10 миллиардов долларов до 3,1 миллиарда долларов. Компания Disney стала намного крупнее — за эти четыре года ее доходы подскочили почти на 40% до 83 миллиардов долларов. Но падение прибыли и выпуск акций в результате сделки с Fox, которая увеличила количество акций на 22%, наказали акции. С конца 2018 финансового года до середины апреля акции Disney упали на 15% до 100 долларов за акцию, а их общая доходность была отрицательной и составила 3,3% в годовом исчислении. За тот же период S&P 500 прибавил 9,6% в год, а S&P Media and Entertainment Index вырос на 6,4%. Даже за 10 лет Disney вознаграждала акционеров чуть более 6% в год, что вдвое меньше, чем у S&P, и на три пункта ниже, чем в Индексе СМИ и развлечений. Весной 2020 года давление с целью поддержки потоковой передачи вынудило Disney приостановить выплату дивидендов, которые она выплачивала непрерывно в течение 64 лет.

20 ноября 2022 года Чапек ушел, а Айгер вернулся в качестве генерального директора. «Возвращение одного из лучших менеджеров в истории индустрии развлечений — большой плюс для акций», — отмечает Трейнер. Действительно, Айгер, не теряя времени, меняет стратегию с упора на рост на интенсивную сосредоточенность на прибыльности. На совещании о прибылях и убытках за первый квартал, состоявшемся 8 февраля, Айгер пообещал сократить рабочую силу на 7000 рабочих мест, или примерно на 3%; снизить расходы на контент, за исключением спорта, на 2,5 миллиарда долларов; и сократить накладные расходы на 3 миллиарда долларов, сделав основной целью раздутые расходы на маркетинг. Айгер сказал, что он по-прежнему хочет наращивать количество подписчиков, но размеренными темпами, гарантируя, что новые сотрудники будут платить больше, чем средняя стоимость доставки потоковой платформы, которую они выбирают, Disney+, ESPN+ или Hulu, или пакета, который объединяет услуги. «В нашем рвении к субмаринам мы стали слишком агрессивными с точки зрения продвижения и ценообразования», — сказал он по телефону. «Мы будем расти только там, где подписчики лояльны и мы можем эффективно оценивать».

По сравнению с пиковым показателем в 105 миллионов в 2011 году список местных абонентов кабельной индустрии сократился примерно на одну треть до примерно 65 миллионов, и мрачные прогнозы на. Несмотря на успех Disney в повышении цен, ее операционный доход от линейных клиентов упал с 9,0 млрд долларов в 2020 году до 8,5 млрд долларов в 2022 финансовом году. Линейные линейки остаются чрезвычайно прибыльным сегментом: в прошлом году маржа составила 31%. Но как доходы, так и прибыльность обречены на дальнейшее падение, поскольку все больше и больше клиентов, особенно среди молодежи, обрывают шнур, а шоу получают меньше долларов за минуту рекламы. «Рентабельность EBITDA в потоковом бизнесе может никогда не стать такой высокой, как в линейном бизнесе исторически.

Следовательно, при более низкой прибыли на доллар выручки потоковые сервисы Disney привлекают гигантскую аудиторию, намного большую, чем когда-либо у линейных, чтобы вернуть прибыль во времена кабельного телевидения. Для акционеров, покупающих сейчас, четырехлетнее падение акций Disney снижает планку того, сколько она должна заработать, чтобы адекватно вознаградить их. Его нынешняя капитализация в $183 млрд всего лишь на $12 млрд больше, чем в конце 2018 года. Поскольку за эти четыре года Disney увеличила собственный капитал на $37 млрд, рынок списал ошеломляющие $25 млрд, по сути, как потраченные впустую деньги.

Мы предположим, что исходя из этой заниженной отправной точки, инвесторы должны ожидать доход не менее 10% в год для покупки акций Disney. Это означает, что его рыночная капитализация должна удвоиться за семь лет до 366 миллиардов долларов. Мы будем использовать 2018 год, за год до приобретения Fox, чтобы оценить нормальную прибыль Disney в ее великие дни. В том финансовом году Disney получила чистую прибыль примерно в 10 миллиардов долларов (с поправкой на большую налоговую льготу), а ее коэффициент P/E составил 17,2. Используя этот мультипликатор, Disney должен будет зарабатывать 21 миллиард долларов за десятилетие, чтобы передать инвесторам эти 10% годовой прибыли. К

Давайте спрогнозируем прибыль от каждого сегмента, чтобы определить, что должна делать потоковая передача, чтобы Disney попала в цель. Мы начнем с оценок Ноллена до 2025 финансового года, а затем будем использовать наши собственные цифры для четырех последних лет. К 2025 году Ноллен ожидает падения линейной операционной прибыли до 6,7 млрд долларов. Мы прогнозируем, что с этого момента они будут продолжать снижаться на 6% в год, достигнув 5,3 млрд долларов в 2030 году. К счастью, рост парков должен более чем компенсировать сокращение кабельных сетей. Предположим, что доходы парков растут на 8% в год по сравнению с прогнозом Ноллена на 2025 год в размере 10,5 млрд долларов, достигнув 14,3 млрд долларов через семь лет. Это скромная оценка; Оценка Macquarie на период с 2022 по 2025 год составляет 10%. Сегмент лицензирования и кинопроката, убыточный в прошлом году, должен быстро восстановиться по мере того, как кинотеатры восстанавливаются после COVID — новый мегахит Disney Аватар: Путь Воды — это напоминание о потенциале его фильмов в прокате. Кроме того, Айгер предполагает, что он готов лицензировать гораздо большую часть библиотеки Disney, тщательно охраняемой в прошлом, другим каналам в ближайшие годы. Скажем, к 2030 году лицензирование и кинотеатры достигнут 1,5 миллиарда долларов. В общей сложности эти три предприятия обещают 21 миллиард долларов операционной прибыли.

Остается одна чертовски дыра, а именно 12 миллиардов долларов, чтобы достичь 33 миллиардов долларов операционной прибыли, необходимой для 10-процентного годового дохода, начиная с сегодняшнего дня.

Сможет ли Disney так быстро и прибыльно развивать свой стриминговый бизнес? Сегодня выручка составляет 21 миллиард долларов в год, а это означает, что требуется рост на 17% в год. Дисней уже показывает, что у него есть широкие возможности для повышения цен. В декабре он поднял плату за Disney+ с 7,99 до 10,99 долларов в месяц и потерял несколько подписчиков, а также успешно запустил рекламный уровень.