Решили начать инвестировать? Акции или облигации — что выбрать и почему. Часть 1

Решили начать инвестировать?

Акции или облигации — что выбрать и почему. Часть 1

Разбор

Ольга Андреева

Финансовый консультант

Если вы до сих пор обходите фондовый рынок стороной – самое время это исправить. Правильно собранный портфель ценных бумаг не только поможет сохранить накопленное, но и обеспечит вас доходом в валюте. Инвестиции – это не сложно, если знать, во что вкладывать.

4 минуты

21.04.19

Olga Andreeva

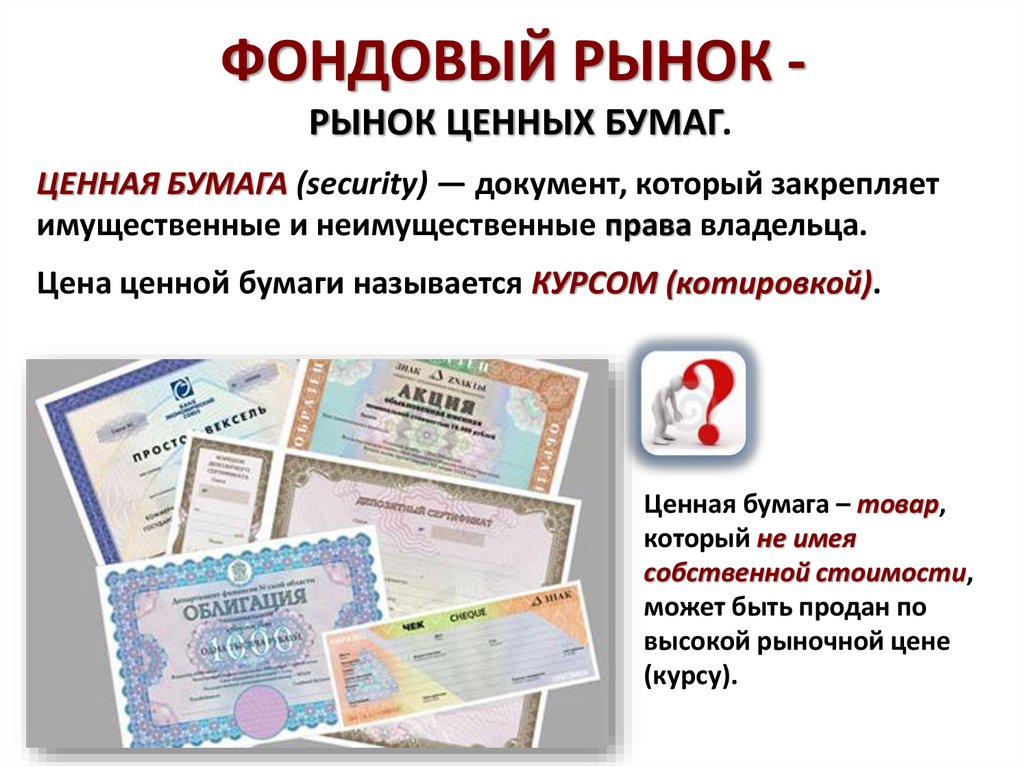

На бирже существует несколько популярных видов ценных бумаг. Вы можете выбрать подходящий вам инструмент, исходя от суммы вклада и вашего желания участвовать в процессе:

- акции

- облигации

- вклады в Инвестиционные фонды (ПИФы)

- биржевые инвестиционные фонды (ETF)

Сегодня мы разберем самые известные виды инвестиций – акции и облигации:

Содержание:

Акции

Облигации

Кратко

Открыть счет

Откройте счет

в БКС Мир Инвестиций

Облигации

Кратко

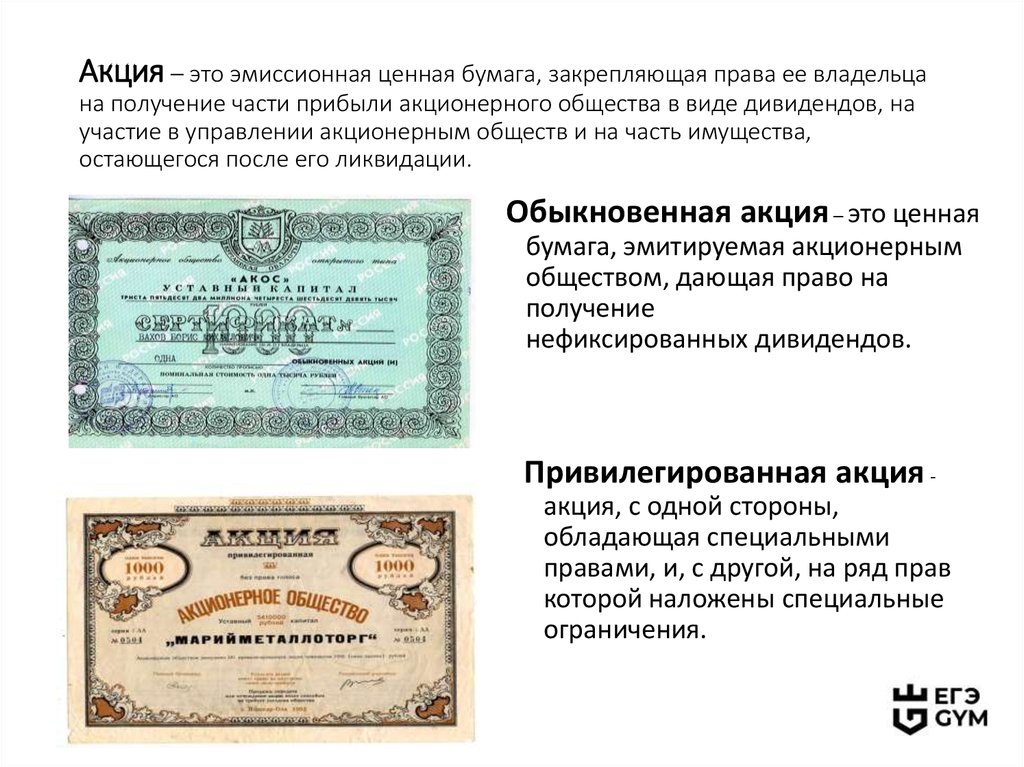

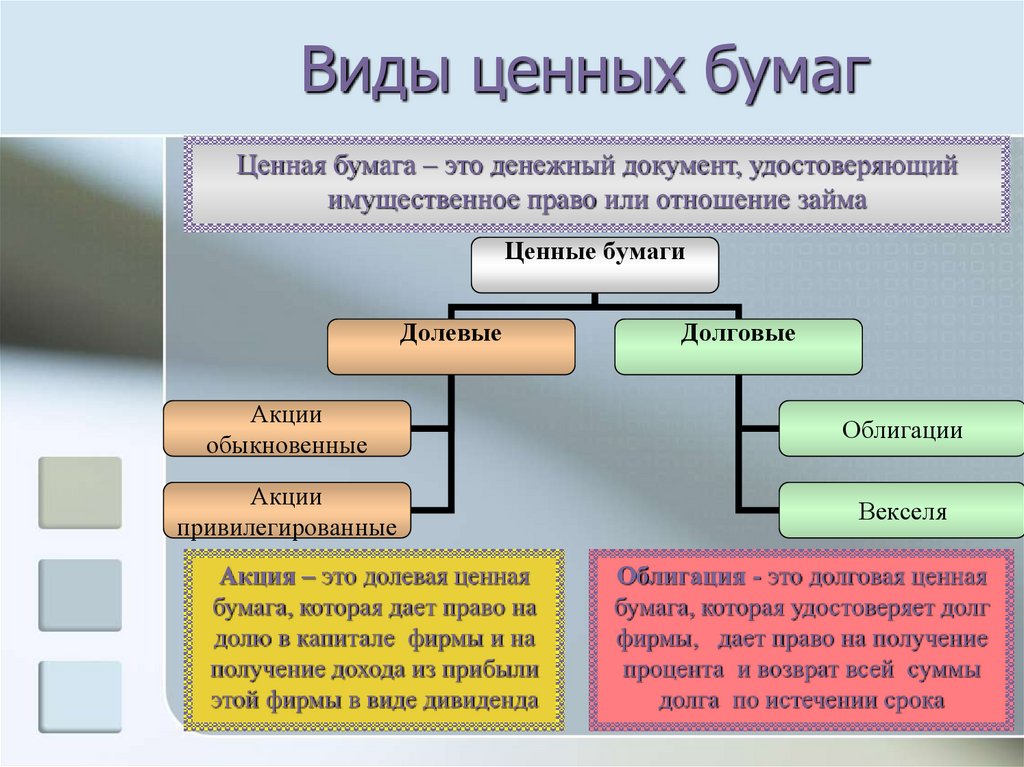

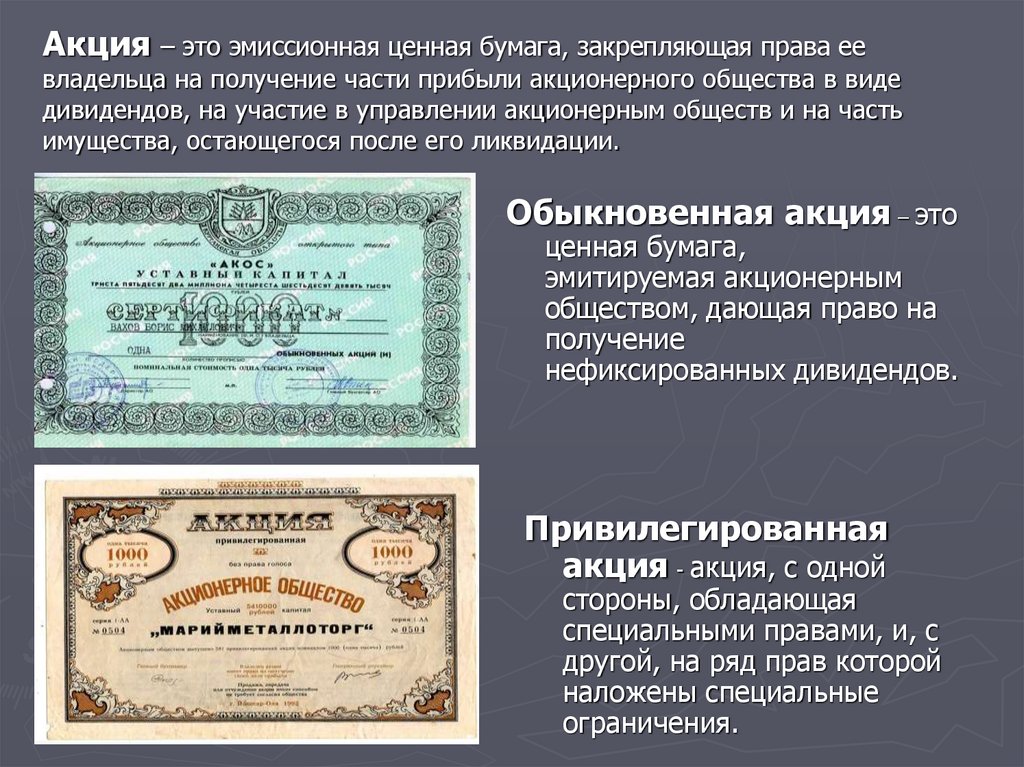

Акция – это ценная бумага, подтверждающая право ее владельца на определенную долю капитала компании – акционерного общества. По сути акция – это часть компании, и она дает право на получение доли прибыли компании или ее имущества. Размер прибыли, которую сулит покупка акций, можно оценить из соотношения количества приобретенных акций к общему количеству выпущенных.

По сути акция – это часть компании, и она дает право на получение доли прибыли компании или ее имущества. Размер прибыли, которую сулит покупка акций, можно оценить из соотношения количества приобретенных акций к общему количеству выпущенных.

Акции бывают двух типов – простые и привилегированные.

Простые акции дают своему владельцу право голоса в совете директоров компании (1 акция=1 голос) и дивиденды при распределении чистой прибыли. При этом размер дивидендов и вообще их получение не гарантируется: все зависит от решения компании по распределению прибыли. График выплат дивидендов и их размер публикуются в дивидендных календарях

Инвесторы вкладывают в простые акции исключительно для получения прибыли за счет колебаний цены. Условно: вы покупаете их за дешево, цена возрастает, и вы продаете свой пакет – разница в цене и будет вашей прибылью. Кстати, чаще всего эта прибыль бывает выше предполагаемых дивидендов.

Привилегированные акции дают право «первой очереди» при получении дивидендов и на расчет в случае ликвидации компании. При их покупке вы сразу видите информацию, какой доход вы получите и когда (годовая прибыль или полугодовая). Приобрести их можно на бирже, ровно, как и простые акции.

При их покупке вы сразу видите информацию, какой доход вы получите и когда (годовая прибыль или полугодовая). Приобрести их можно на бирже, ровно, как и простые акции.

При этом дивиденды будут выплачиваться не обязательно из доходов компании: в случае убытков в компании акционер все равно получит прибыль – из собственных средств компании или ее имущества.

Если сравнивать эти акции, то простые сулят большие риски, но и больший доход при удачном стечении обстоятельств. Валютные колебания или успехи компании могут повлиять на стоимость простых акций, и, как следствие, на ваш доход (или убыток). Привилегированные акции гарантируют доходность при любом стечении обстоятельств, пусть и в некоторых случаях небольшой.

По сути, механизм торговли на бирже прост: покупать нужно задешево, продавать за дорого, маржа и есть ваш доход. Однако, это предполагает постоянное вовлечение в процесс – такое точно нельзя назвать пассивным доходом. Но если заставить деньги работать все-таки хочется, можно подумать, например, о доверительном управлении капиталом.

Что такое акции и как на них заработать?

Акции, брокерский счет, реестр, депозитарий

Облигации

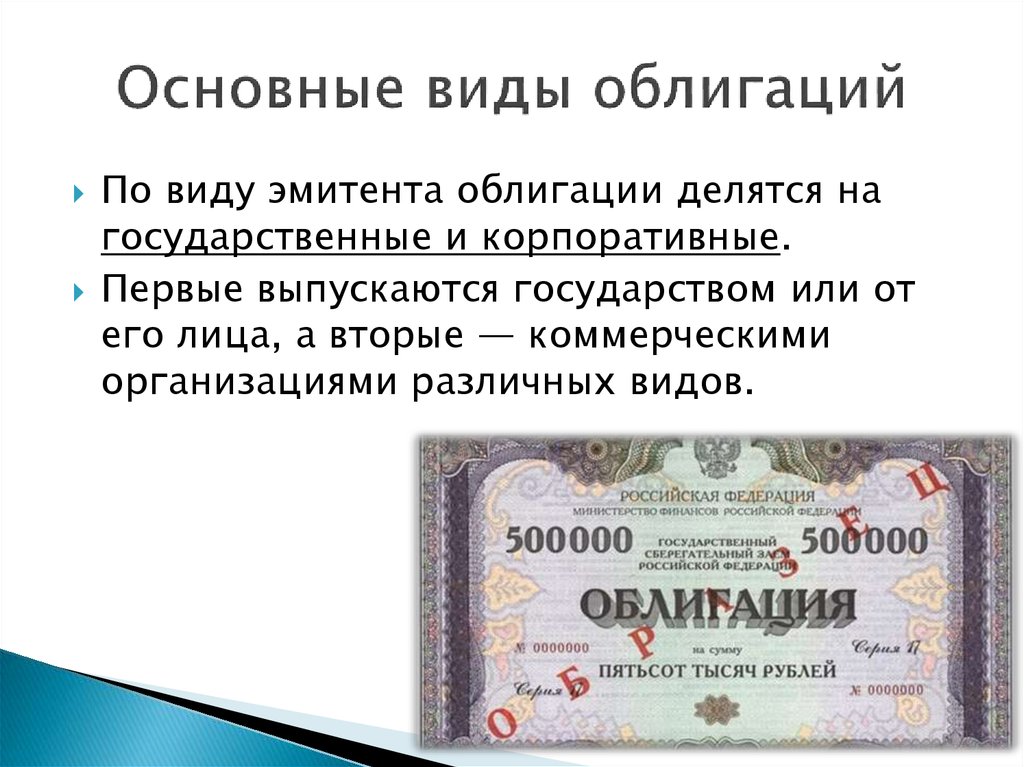

Облигации[2] – это долговые ценные бумаги, которые выпускает компания, когда хочет привлечь инвестиции. По сути, покупая облигации, вы даете в долг компании. Естественно, ни один кредит не выдается просто так, поэтому вы-инвестор получите проценты, сумма которых и срок выдачи оговаривается заранее. Процентная ставка, или ваша прибыль от покупки облигаций, называется «купоном».

Облигации считаются ценными бумагами с фиксированной суммой прибыли, так как вы заранее знаете, сколько дохода они вам принесут. Более того, покупая облигации вы примерно будете знать, когда получите прибыль, так как многие их них имеют фиксированную дату погашения.

Ещё один интересный тип ценных бумаг – еврооблигации. Это облигации, номинированные в другой валюте. Например, вы можете купить еврооблигации «Газпромбанка» и получать доход в евро. Надёжность еврооблигации определяется надёжностью эмитента: чем выше кредитный рейтинг компании – тем выше надёжность бумаги.

Надёжность еврооблигации определяется надёжностью эмитента: чем выше кредитный рейтинг компании – тем выше надёжность бумаги.

Если компания-заемщик будет признана банкротом и ликвидируется, то держатели облигаций не вернут свои деньги и не получат доход. Поэтому, перед покупкой облигаций стоит провести хотя бы базовый анализ компании. Например, посмотрите, что пишут о компании в СМИ.

Кратко

Чтобы окончательно обрисовать основные различия между акциями и облигациями, мы приведем пример: акции – это капитал компании, а облигации – ее долг. В этом основное различие двух типов ценных бумаг. Когда вы приобретаете акции компании, по сути вы становитесь совладельцем, и можете участвовать в жизни организации: в случае покупки большого пакета акций, у вас появится право голоса в правлении, а также также право на долю от любых доходов компании в будущем. Облигации подобных преференций не предполагают: вы просто даете компании средства в долг, и она обязуется их вернуть с процентами в оговоренный срок, не более.

Как инвестировать – решать вам. Финансовые консультанты и профессиональные брокеры советуют диверсифицировать портфель: иметь в активах не только акции, но и другие ценные бумаги и валюту.

Главное, постарайтесь самостоятельно изучить компании, в которые хотите вложиться, оцените возможные риски, которые могут повлиять на ваш доход. Научиться этому можно у Биржевого Тренера. А ещё вы всегда можете потренироваться и составить собственную стратегию инвестирования на виртуальном счете.

Источники

1. wikipedia.org

2. ru.insider.pro

Как вам статья?

Предыдущая статья

Что такое акции и как на них заработать?

Индивидуальный инвестиционный счет: что это и как работает

Следующая статья

Как начать инвестировать в ценные бумаги?

Как начать инвестировать в ценные бумаги? | Банк CitadeleУведомление об использовании файлов «cookie»

На домашней странице мы используем собственные файлы «cookie» и файлы «cookie» третьих лиц. Для необходимых файлы «cookie», с помощью которых мы заботимся о работоспособности и безопасности, нам нужно ваше согласие. Для статистических, аналитических и маркетинговых файлов «cookie» нам необходимо ваше согласие, чтобы обеспечить удобное использование онлайн-услуг и предложить вам интересующее ас содержание, учитывая ваши привычки. Вы можете дать своё согласие на использование этих файлов «cookie» нажав «Согласиться», а также в любой момент отказаться или настроить файлы «cookie», нажав на ссылку «Настройки файлов «cookie»». Узнайте больше в Правилах использования файлов «cookie».

Для необходимых файлы «cookie», с помощью которых мы заботимся о работоспособности и безопасности, нам нужно ваше согласие. Для статистических, аналитических и маркетинговых файлов «cookie» нам необходимо ваше согласие, чтобы обеспечить удобное использование онлайн-услуг и предложить вам интересующее ас содержание, учитывая ваши привычки. Вы можете дать своё согласие на использование этих файлов «cookie» нажав «Согласиться», а также в любой момент отказаться или настроить файлы «cookie», нажав на ссылку «Настройки файлов «cookie»». Узнайте больше в Правилах использования файлов «cookie».

Согласиться Не согласиться

Как начать инвестировать в фонды, акции и облигации?*

Подпишитесь на беседу

*AО «Citadele banka» не оказывает услуги по доверительному управлению портфелем и услуги по управлению фондами и активами, а также не предоставляет индивидуальные консультации о вложениях в финансовые инструменты и рекомендации в отношении рынков капитала.

Как начать инвестировать: 3 простых шага

Заключите договор с банком Citadele

Если вы клиент Citadele, заключите договор об открытии счета финансовых инструментов и проведении сделок с финансовыми инструментами (на основании которого для вас в банке Citadele будет открыт счет финансовых инструментов и денежный счет финансовых инструментов). Это счет, на который будут зачисляться купленные вами ценные бумаги, а также денежные средства, используемые для сделок с финансовыми инструментами.

Договор может быть заключен следующим образом:

- В интернет-банке Citadele: Инвестиции > Новое распоряжение > Заключение договора обслуживания счетов финансовых инструментов и сделок.

Подключиться к интернет-банку

Пополните денежный счет финансовых инструментов

Пополните денежный счет финансовых инструментов на необходимую для инвестиций сумму любым удобным для себя способом.

- В интернет-банке Citadele: Платежи > Платежи между своими счетами.

- В мобильном приложении Citadele: Платить > Между счетами.

- Дополнительные возможности — в рамках денежного счета финансовых инструментов можно конвертировать валюту. Это можно сделать в интернет-банке Citadele: Платежи > Обмен валюты.

Подключиться к интернет-банку Подключиться к приложению

Подайте распоряжение на покупку/продажу ценных бумаг

- В интернет-банке Citadele: Инвестиции > Новое распоряжение > Распоряжение на покупку или продажу долей инвестиционного фонда или Распоряжение на покупку или продажу акций или Распоряжение на покупку или продажу облигаций.

- Позвонив брокеру банка Citadele по телефону +371 67010555.

- Полезно знать — если планируете инвестировать в акции, которые торгуются на крупнейших биржах США, нужно дополнительно заполнить и подать налоговые формы W-8BEN.

Для получения более подробной информации свяжитесь с брокером банка Citadele по телефону +371 67010555.

Для получения более подробной информации свяжитесь с брокером банка Citadele по телефону +371 67010555.

Для получения более подробной информации свяжитесь с брокером банка Citadele по телефону +371 67010555.

Для получения более подробной информации свяжитесь с брокером банка Citadele по телефону +371 67010555.Подключиться к интернет-банку Звонить брокеру

Другие возможности

Вы также можете начать инвестировать в ценные бумаги, подав заявку на посещение головного офиса банка Citadele в Риге, на площади Республики, 2А, предварительно связавшись с брокером по телефону +371 67010555 или написав по адресу [email protected].

Не нашли ответ на свой вопрос?

Обратитесь к нашему интерактивному помощнику и найдите всю необходимую информацию

Интерактивный помощник

Как открыть счёт финансовых инструментов?

Для того чтобы открыть счёт финансовых инструментов, в банке уже должен быть открыт либо расчётный счёт, либо счёт платежной карты. После этого клиент должен заключить с банком договор об открытии счёта финансовых инструментов и проведении операций с финансовыми инструментами, а также заполнить анкету, чтобы банк мог получить общее представление об опыте и знаниях клиента относительно операций с финансовыми инструментами.

Договор можно заключить в главном офисе банка Citadele в Риге, на площади Републикас, 2А или в любом другом филиале или представительстве банка.

Для заключения договора и, соответственно, открытия счёта финансовых инструментов частным лицам необходимо предъявить только паспорт, в свою очередь, юридические лица, резиденты ЛР, должны предоставить следующие документы:

- оригинал или нотариально заверенная копия устава предприятия,

- оригинал или нотариально заверенная копия регистрационного удостоверения,

- справка из Регистра предприятий о правах подписи или оригинал либо нотариально заверенная копия протокола общего собрания (генеральная доверенность), оформленная не позднее, чем за 14 дней до предоставления.

Сколько стоит обслуживание счёта финансовых инструментов?

За обслуживание счёта финансовых инструментов удерживаются следующие комиссионные:

- ежемесячная плата за хранение финансовых инструментов;

- комиссионная плата за брокерские услуги и комиссионная плата за обработку сделок с финансовыми инструментами. Эти комиссионные выплаты автоматически удерживаются со счёта денежных средств клиента для проведения сделок с финансовыми инструментами;

- полный список тарифов на услуги

Эти комиссионные выплаты автоматически удерживаются со счёта денежных средств клиента для проведения сделок с финансовыми инструментами;

Эти комиссионные выплаты автоматически удерживаются со счёта денежных средств клиента для проведения сделок с финансовыми инструментами;Клиент должен обеспечить наличие на счёте нужной суммы денежных средств. Следует отметить, что расценки банка на депозитарные услуги очень демократичны, так как цель банка — стать одним из лидеров на латвийском рынке в области тарифов на депозитарные услуги.

Можно ли в банке получить консультацию о наиболее выгодных инвестициях?

Банк не дает клиентам советов или рекомендаций о наиболее подходящих им видах инвестиций или покупке каких-либо финансовых инструментов, так как клиент должен сам оценивать и принимать решения о своих инвестициях, их необходимости и соответствии конкретных финансовых инструментов своим целям и потребностям.

Однако потенциальным инвесторам мы можем посоветовать воспользоваться предлагаемой дочерним предприятием банка CBL Asset Management онлайн-консультацией «Финотерапия», которая призвана помочь клиентам понять, как грамотно распоряжаться своими финансами.

Как подать распоряжения на сделки с финансовыми инструментами?

Распоряжения можно подать лично или при помощи таких средств коммуникации как телефон, интернет-банк, электронная почта и других способов связи, которые оговариваются при заключении договора или согласовываются позже.

Больше вопросов

Как открыть счёт финансовых инструментов?

Для того чтобы открыть счёт финансовых инструментов, в банке уже должен быть открыт либо расчётный счёт, либо счёт платежной карты. После этого клиент должен заключить с банком договор об открытии счёта финансовых инструментов и проведении операций с финансовыми инструментами, а также заполнить анкету, чтобы банк мог получить общее представление об опыте и знаниях клиента относительно операций с финансовыми инструментами.

Договор можно заключить в главном офисе банка Citadele в Риге, на площади Републикас, 2А или в любом другом филиале или представительстве банка.

Для заключения договора и, соответственно, открытия счёта финансовых инструментов частным лицам необходимо предъявить только паспорт, в свою очередь, юридические лица, резиденты ЛР, должны предоставить следующие документы:

- оригинал или нотариально заверенная копия устава предприятия,

- оригинал или нотариально заверенная копия регистрационного удостоверения,

- справка из Регистра предприятий о правах подписи или оригинал либо нотариально заверенная копия протокола общего собрания (генеральная доверенность), оформленная не позднее, чем за 14 дней до предоставления.

Сколько стоит обслуживание счёта финансовых инструментов?

За обслуживание счёта финансовых инструментов удерживаются следующие комиссионные:

- ежемесячная плата за хранение финансовых инструментов;

- комиссионная плата за брокерские услуги и комиссионная плата за обработку сделок с финансовыми инструментами. Эти комиссионные выплаты автоматически удерживаются со счёта денежных средств клиента для проведения сделок с финансовыми инструментами;

- полный список тарифов на услуги

Клиент должен обеспечить наличие на счёте нужной суммы денежных средств. Следует отметить, что расценки банка на депозитарные услуги очень демократичны, так как цель банка — стать одним из лидеров на латвийском рынке в области тарифов на депозитарные услуги.

Следует отметить, что расценки банка на депозитарные услуги очень демократичны, так как цель банка — стать одним из лидеров на латвийском рынке в области тарифов на депозитарные услуги.

Можно ли в банке получить консультацию о наиболее выгодных инвестициях?

Банк не дает клиентам советов или рекомендаций о наиболее подходящих им видах инвестиций или покупке каких-либо финансовых инструментов, так как клиент должен сам оценивать и принимать решения о своих инвестициях, их необходимости и соответствии конкретных финансовых инструментов своим целям и потребностям.

Однако потенциальным инвесторам мы можем посоветовать воспользоваться предлагаемой дочерним предприятием банка CBL Asset Management онлайн-консультацией «Финотерапия», которая призвана помочь клиентам понять, как грамотно распоряжаться своими финансами.

Как подать распоряжения на сделки с финансовыми инструментами?

Распоряжения можно подать лично или при помощи таких средств коммуникации как телефон, интернет-банк, электронная почта и других способов связи, которые оговариваются при заключении договора или согласовываются позже.

Ещё больше возможностей

Инвестиционные фонды

Один из наиболее популярных финансовых инструментов, позволяющих сохранить и даже приумножить стоимость накоплений в долгосрочной перспективе. Запишитесь на консультацию и реализуйте свои планы. Услугу обеспечивает предприятие группы Citadele IPAS CBL Asset Management.

Узнать больше

Краткосрочные накопления

Возможность создавать накопления, используя преимущества срочных депозитов и Сберегательного счета+. Подайте заявку в интернет-банке и осуществите свои мечты.

Узнать больше

Накопительное страхование жизни

Финансовая поддержка в непредвиденных жизненных ситуациях, позволяющая одновременно создавать накопление на различные цели. Подайте заявку и каждый год получайте возврат ПНН до 20 %. Услугу обеспечивает предприятие группы Citadele AAS CBL Life.

Узнать больше

Как инвестировать онлайн

Трейдерам никогда не было так легко инвестировать в сегодняшние нестабильные финансовые рынки с множеством онлайн-торговых платформ на выбор. Однако при таком большом количестве вариантов выбор онлайн-платформы, отвечающей вашим конкретным инвестиционным потребностям, может занять много времени и сил.

Однако при таком большом количестве вариантов выбор онлайн-платформы, отвечающей вашим конкретным инвестиционным потребностям, может занять много времени и сил.

Чтобы ускорить процесс обучения, давайте рассмотрим основы онлайн-инвестирования и обрисуем некоторые важные факторы, которые трейдеры должны учитывать перед тем, как совершить первую сделку.

Ключевые выводы

- Онлайн-инвестирование дает инвесторам простой и экономичный доступ к глобальным финансовым рынкам.

- Что следует учитывать при выборе онлайн-брокера, включая регулирование, безопасность платформы, сборы/комиссионные, предложения продуктов и отзывы клиентов.

- При онлайн-инвестировании трейдеры могут использовать рыночные, лимитные, стоп-ордера и ордера тейк-профит.

- Инвесторы могут использовать Yahoo! Finance и Google Finance в качестве отправной точки для изучения акций, фьючерсов, опционов и криптовалют.

Выбор онлайн-брокера

При выборе онлайн-брокера необходимо учитывать несколько важных моментов.

Постановление

Убедитесь, что брокер зарегистрирован для продажи ценных бумаг. Инвесторы могут легко сделать это, проверив BrokerCheck Органа по регулированию финансовой отрасли и введя имя брокера в функцию поиска.

Безопасность платформы

Чтобы защитить свои средства и личные данные, выберите онлайн-брокера, который имеет расширенные функции безопасности, такие как двухфакторная аутентификация (2FA) и уведомления безопасности о входе в систему с помощью SMS/электронной почты, и обязуется не продавать вашу личную информацию третьим лицам.

Сборы/комиссии

Если вы намерены активно торговать, важно выбрать онлайн-брокера, который предлагает конкурентоспособные торговые комиссии, поскольку они могут быстро накапливаться. Хотя многие дисконтные брокеры предлагают нулевую комиссию, имейте в виду, что они могут зарабатывать деньги за счет более широкого спреда между ценой покупки и продажи. Кроме того, узнайте, взимает ли брокер минимальные комиссии за депозит, ежегодные или ежемесячные сборы за обслуживание счета, сборы за передачу данных и сборы за деятельность. Да, некоторые брокеры взимают плату за то, что вы не торгуете в течение одного календарного квартала!

Да, некоторые брокеры взимают плату за то, что вы не торгуете в течение одного календарного квартала!

Предложения продуктов

Убедитесь, что выбранная вами платформа предлагает все продукты, которыми вы хотите торговать. Например, если вам нравится торговать сложными стратегиями, использующими различные инвестиционные инструменты, убедитесь, что платформа предлагает акции, биржевые фонды (ETF), опционы и фьючерсы. Известные приложения для онлайн-торговли, такие как Robinhood Markets Inc. (HOOD), даже начинают предлагать ведущие криптовалюты на своей торговой платформе и тестируют новый крипто-кошелек. Трейдеры, которые только начинают, возможно, захотят рассмотреть онлайн-брокера, который предлагает бумажную торговлю или счет для имитации акций, чтобы отточить свои навыки, прежде чем рисковать реальными деньгами.

Интернет-обзоры

Что говорят другие покупатели? Обратите особое внимание на отзывы об обслуживании клиентов, удобстве использования платформы и стоимости аккаунта. Чтобы получить более точное отражение, убедитесь, что у брокера есть много отзывов, и ищите закономерности в том, что говорят клиенты. Например, если многие отзывы жалуются на плохое обслуживание клиентов, есть большая вероятность, что брокеру, возможно, потребуется улучшить работу в этой области.

Чтобы получить более точное отражение, убедитесь, что у брокера есть много отзывов, и ищите закономерности в том, что говорят клиенты. Например, если многие отзывы жалуются на плохое обслуживание клиентов, есть большая вероятность, что брокеру, возможно, потребуется улучшить работу в этой области.

Двухфакторная аутентификация (2FA) — это система безопасности, которая требует двух различных форм идентификации для доступа к чему-либо. Инвесторы могут защитить безопасность своих торговых счетов в Интернете, настроив 2FA.

Понимание основных типов заказов

Инвесторы должны ознакомиться с основными типами ордеров, которые являются универсальными для всех торговых платформ. Знание того, как они работают и когда их использовать, помогает добиться наилучшего исполнения и управлять рисками.

Рыночный ордер

Это приказ купить или продать ценную бумагу по лучшей доступной цене. Например, предположим, что спред спроса и предложения в Apple Inc. (AAPL) составляет 180,00–180,10 долл. США, и трейдер хочет купить акции на рынке. Они получат немедленное исполнение по $180,10 — лучшая цена предложения. Трейдеры обычно используют рыночные ордера, когда хотят немедленного исполнения.

США, и трейдер хочет купить акции на рынке. Они получат немедленное исполнение по $180,10 — лучшая цена предложения. Трейдеры обычно используют рыночные ордера, когда хотят немедленного исполнения.

Лимитный ордер

Лимитный ордер определяет максимальную цену, которую трейдер готов заплатить за ценную бумагу (лимитный ордер на покупку), или минимальную цену, которую он готов принять (лимитный ордер на продажу). Давайте вернемся к примеру спреда спроса и предложения в Apple, который составляет 180,00–180,10 долларов, но трейдер думает, что может продать по более высокой цене. Они могут разместить лимитный ордер на уровне 200 долларов, что означает, что их акции не будут продаваться, пока цена предложения не достигнет хотя бы 200 долларов. Лимитные ордера полезны для трейдеров, которых больше волнует цена, чем немедленное исполнение.

Приказ стоп-лосс

Этот ордер помогает контролировать риск трейдера, покупая или продавая по рыночной цене после того, как ценная бумага торговалась по определенной цене или через нее. Другими словами, если ценная бумага достигает стоп-цены трейдера, ордер становится рыночным и исполняется по следующей наилучшей доступной цене. Допустим, трейдер покупает акции Apple за 200 долларов, но хочет выйти из сделки, если цена акций упадет ниже 150 долларов. Они разместят стоп-ордер на уровне 150 долларов. Если акции падают до 150 долларов, то стоп-ордер становится рыночным ордером, и сделки закрываются по наилучшей доступной цене предложения. Онлайн-инвесторы должны выработать привычку всегда использовать ордера стоп-лосс, чтобы минимизировать риск и защитить свой капитал.

Другими словами, если ценная бумага достигает стоп-цены трейдера, ордер становится рыночным и исполняется по следующей наилучшей доступной цене. Допустим, трейдер покупает акции Apple за 200 долларов, но хочет выйти из сделки, если цена акций упадет ниже 150 долларов. Они разместят стоп-ордер на уровне 150 долларов. Если акции падают до 150 долларов, то стоп-ордер становится рыночным ордером, и сделки закрываются по наилучшей доступной цене предложения. Онлайн-инвесторы должны выработать привычку всегда использовать ордера стоп-лосс, чтобы минимизировать риск и защитить свой капитал.

Ордер на получение прибыли

Как следует из названия, этот тип ордера устанавливает определенную цену для закрытия открытой позиции с прибылью. Если цена ценной бумаги достигает предельной цены, она автоматически запускает продажу. Однако, если цена не достигает предельной цены, то ордер остается неисполненным. Его также называют стоп-приказом на покупку. Например, трейдер, использующий технический анализ, заметил верхнее сопротивление на графике Apple на уровне 180 долларов. Поэтому они решают разместить ордер на тейк-профит на уровне 179 долларов.закрыть свою длинную позицию, если акции повторно протестируют этот уровень.

Поэтому они решают разместить ордер на тейк-профит на уровне 179 долларов.закрыть свою длинную позицию, если акции повторно протестируют этот уровень.

Более сложные заказы

Наряду с этими базовыми ордерами многие онлайн-торговые платформы предлагают более сложные типы ордеров, такие как «все или ничего» (AON), «исполнение или уничтожение» (FOK) и «один отменяет другой» (OCO).

Согласно исследованию рынка, в 2021 году размер мирового рынка онлайн-торговли превысил 8 миллиардов долларов.

Исследования в области онлайн-инвестиций

В Интернете есть множество бесплатных ресурсов, которые помогут с онлайн-инвестированием. Трейдеры могут проверить последние котировки акций на Yahoo! Финансы и Google Финансы. Эти сайты также предоставляют фундаментальные данные, такие как рыночная капитализация, соотношение цены и прибыли (P/E) и финансовые показатели компании. Если вы энтузиаст графиков, загляните на такие сайты, как TradingView — интуитивно понятная веб-платформа для построения графиков и социальная сеть, которая позволяет трейдерам проводить подробный технический анализ, делиться идеями и обсуждать рыночные тенденции.

Тем, кто хочет запускать сканирование на основе технических и/или фундаментальных показателей, следует проверить FINVIZ. Помимо проверки акций, инвесторы могут быстро увидеть, какие секторы и акции движутся, используя тепловую карту сайта. Этот исследовательский инструмент, который имеет как бесплатный, так и платный сервис, применим даже к рынку ETF и фильтрует по временным рамкам, что делает его полезным как для инвесторов, торгующих по принципу «купи и держи», так и для онлайн-дневных трейдеров.

Даже если инвесторы планируют совершать свои сделки, они все равно могут рассмотреть возможность обращения к услугам зарегистрированного инвестиционного консультанта, который поможет сориентироваться на финансовых рынках и получить доступ к эксклюзивным исследованиям брокеров с полным спектром услуг.

Что важно учитывать при выборе онлайн-брокера?

При выборе онлайн-брокера необходимо учитывать регулирование, безопасность платформы, сборы/комиссионные, предлагаемые продукты и отзывы клиентов.

Какие основные типы ордеров необходимо знать трейдеру при инвестировании в Интернете?

Основные типы ордеров для онлайн-инвестирования включают рыночные, лимитные, стоповые и тейк-профитные ордера. Эти ордера помогают инвесторам фиксировать прибыль и управлять рисками.

На каких надежных сайтах можно проводить исследования инвестиций в Интернете?

Инвесторы могут посетить Yahoo! Finance и Google Finance, чтобы найти котировки акций, основные показатели акций и финансовые показатели компании. Тем, кто хочет искать акции, биржевые фонды (ETF) или товары, следует изучить FINVIZ, исследовательский инструмент, предлагающий как бесплатные, так и платные услуги.

Итог

Инвестирование в Интернете позволяет трейдерам легко и экономично получить доступ к глобальным финансовым рынкам. Прежде чем начать, важно знать, что вы ищете в онлайн-торговой платформе, и провести базовое исследование, чтобы убедиться, что брокер отвечает всем вашим инвестиционным потребностям и соответствует всем нормативным требованиям. Онлайн-инвестирование дает трейдерам возможность принимать собственные финансовые решения или сотрудничать с зарегистрированным консультантом по инвестициям.

Онлайн-инвестирование дает трейдерам возможность принимать собственные финансовые решения или сотрудничать с зарегистрированным консультантом по инвестициям.

401(k) Налоговые льготы и льготы

401(k) — очень популярный инвестиционный инструмент для пенсионного планирования. Участвующие лица получают ценные налоговые преимущества, поскольку они откладывают часть своей заработной платы на свои счета 401 (k), а некоторые получают соответствующие взносы от своих работодателей.

По состоянию на сентябрь 2022 года в этих планах было 6,3 триллиона долларов. Более половины денег, вложенных в эти планы, спонсируемые работодателями, были отложены во взаимные фонды, а остальная часть была вложена в другие инвестиции.

Есть много причин, по которым инвесторы и пенсионеры полагаются на свои планы 401(k). Давайте посмотрим на преимущества и преимущества 401 (k).

Key Takeaways

- Вы можете вычесть ваши традиционные отчисления 401(k) из налоговой декларации в том году, когда вы их сделали.

- Согласие с работодателем по программе 401(k) поможет вам еще быстрее вырастить свои сбережения.

- В некоторых случаях 401(k) предлагает защиту от кредиторов, включая IRS.

- Roth 401(k)s идеально подходят для высокооплачиваемых лиц, которые не имеют права делать взносы в Roth IRA, а также для людей, которые ожидают выхода на пенсию в более высокой налоговой категории.

- Налоги и штрафы применяются к не отвечающим требованиям распределениям, если вы снимаете средства со своего 401(k) до того, как вам исполнится 59½ лет.

Те, кто рано выходит на пенсию, разделяют эти черты

Что такое 401(k)?

Названные в честь раздела Налогового кодекса (IRC), 401(k) представляют собой спонсируемые работодателем планы с установленными взносами (DC), которые дают работникам льготный с точки зрения налогообложения способ откладывать на пенсию. Если ваш работодатель предлагает план 401(k), вы можете внести процент от своего дохода в план. Взносы автоматически вычитаются из вашей зарплаты. Если вы вносите взносы в традиционную форму 401(k), вы можете вычесть их из своих налогов.

Взносы автоматически вычитаются из вашей зарплаты. Если вы вносите взносы в традиционную форму 401(k), вы можете вычесть их из своих налогов.

Ваш план 401 (k) управляется вашим работодателем, то есть он выбирает брокера и варианты инвестиций, из которых вы можете выбирать. В отличие от IRA, вы можете только сказать, сколько и на какие конкретные инвестиции вкладывать свои деньги. С IRA вы также выбираете, в какой компании будет храниться ваш счет.

Средний план 401(k) предлагает множество вариантов инвестирования, и многие из них включают дополнительные функции, такие как автоматическая регистрация и недорогие варианты индексного фонда.

401(k) Преимущества

401 (k) предлагает работникам множество льгот, включая налоговые льготы, совпадения с работодателем, высокие лимиты взносов, потенциал взносов в более старшем возрасте и защиту от кредиторов. Ниже мы более подробно рассмотрим каждое из этих преимуществ.

401(к) Налоги

Налоговые преимущества формы 401(k) начинаются с того факта, что вы делаете взносы до вычета налогов. Это означает, что вы можете вычесть свои взносы в том году, когда вы их делаете, что снижает ваш налогооблагаемый доход за год. Обратите внимание, что это преимущество распространяется на традиционные планы 401(k), а не на планы Roth 401(k).

Это означает, что вы можете вычесть свои взносы в том году, когда вы их делаете, что снижает ваш налогооблагаемый доход за год. Обратите внимание, что это преимущество распространяется на традиционные планы 401(k), а не на планы Roth 401(k).

Чтобы усугубить эту выгоду, ваши доходы согласно 401(k) начисляются на основе отложенного налогообложения. Это означает, что дивиденды и прирост капитала, которые накапливаются в вашей 401(k), также не облагаются налогом, пока вы не начнете снимать средства.

Налоговый режим может быть значительным преимуществом, если вы будете в более низкой налоговой категории на пенсии — когда вы снимаете деньги — чем когда вы делаете взносы. Это особенно верно для инвесторов, которые в настоящее время находятся в группе с высокими налогами и могут получить немедленную налоговую выгоду от вычета своего вклада.

401(к) Совпадение

Некоторые работодатели предлагают уравнять сумму, которую вы вносите в свой план 401(k). Некоторые даже добавляют функцию распределения прибыли, которая вносит часть прибыли компании в банк. Если ваша компания предлагает одну или обе эти функции, вам настоятельно рекомендуется подписаться на них — по сути, они представляют собой бесплатные деньги с ограниченным риском для вас.

Если ваша компания предлагает одну или обе эти функции, вам настоятельно рекомендуется подписаться на них — по сути, они представляют собой бесплатные деньги с ограниченным риском для вас.

Существует несколько типов спичек 401(k), которые может выбрать компания. Примеры включают:

- Фиксированный процент до определенной суммы вашего заработка (т. е. 50 % соответствует до 6 % вашей зарплаты

- Многоуровневый процент, основанный на ваших взносах (т. е. 100 % совпадение первых 4 % вашей зарплаты, затем 50% соответствуют следующим 4% вашей зарплаты)

- Фиксированный процент, который зависит от лимитов взносов 401(k), обсуждаемых ниже (т.е. 50% соответствует всем взносам, вплоть до лимитов взносов IRS)

Например, давайте представим сценарий с верхним маркером выше. Допустим, вы получаете зарплату в размере 45 000 долларов. Если вы вносите 6% вашего годового заработка (2700 долларов США) в форму 401(k), ваш работодатель внесет дополнительные 50% от этой суммы. Эти дополнительные 1350 долларов будут добавлены к вашему счету, поэтому в конце года на вашем пенсионном счете будет 4050 долларов, если не учитывать любые колебания роста или убытков инвестиций.

Эти дополнительные 1350 долларов будут добавлены к вашему счету, поэтому в конце года на вашем пенсионном счете будет 4050 долларов, если не учитывать любые колебания роста или убытков инвестиций.

401(k) Лимиты взносов

Вы можете экономить гораздо больше каждый год в 401 (k), чем в IRA. На 2022 год лимит взносов по программе 401(k) составляет 20 500 долларов США, а лимит взносов по программе 401(k) в 2023 году — 22 500 долларов США. Кроме того, лица в возрасте 50 лет и старше имеют право на дополнительный догоняющий взнос. Этот лимит догоняющего взноса составлял дополнительные 6500 долларов в 2022 году и 7500 долларов в 2023 году.

Существуют также ограничения на общую сумму, которую вы и ваш работодатель можете внести вместе в вашу форму 401(k). Ежегодная надбавка, выплачиваемая на счет участника 401(k), не может превышать наименьшее из следующих значений:

- 100% вознаграждения участника или

- 66 000 долларов США в 2023 году или 61 000 долларов США в 2022 году

Вышеупомянутые пороговые значения увеличиваются до 73 500 долларов США в 2023 году и 67 500 долларов США для лиц в возрасте 50 лет и старше, которые имеют право на догоняющие взносы.

401(k) Пожертвования: Возрастное ограничение

В 2019 налоговом году физические лица не могли вносить вклады в традиционные IRA и IRA Roth после 70,5 лет. По состоянию на 2020 год и далее IRS заявляет, что «нет возрастных ограничений для внесения регулярных взносов в традиционные IRA или IRA Roth».

То же самое относится и к 401(k)s. Это означает, что вы можете продолжать вносить свой вклад до тех пор, пока вы все еще работаете. Более того, пока вы работаете, вам не нужно получать обязательные выплаты по плану, если вы владеете менее 5% бизнеса, в котором вы работаете.

Защита от кредиторов

Если вы столкнетесь с финансовыми трудностями, полезно хранить ваши деньги в местах, недоступных для кредиторов. Как это бывает, 401 (k) предлагает отличную защиту кредиторов. Это связано с тем, что эти планы созданы в соответствии с Законом о пенсионном обеспечении сотрудников (ERISA), а счета ERISA обычно защищены от суждений кредиторов.

Кроме того, 401 (k) часто предлагают некоторую защиту от федеральных налоговых залогов, которые представляют собой претензии правительства к активам налогоплательщика с неуплаченными налогами. Тот факт, что планы 401(k) юридически принадлежат вашему работодателю, а не вам, затрудняет для IRS наложение ареста на счет. В зависимости от языка, указанного мелким шрифтом в вашей учетной записи, администраторы вашего плана могут иметь возможность напрямую отказаться выполнять требования IRS.

Тот факт, что планы 401(k) юридически принадлежат вашему работодателю, а не вам, затрудняет для IRS наложение ареста на счет. В зависимости от языка, указанного мелким шрифтом в вашей учетной записи, администраторы вашего плана могут иметь возможность напрямую отказаться выполнять требования IRS.

401(к) Недостатки

Снятие средств с вашего традиционного 401(k) облагается налогом по действующей ставке подоходного налога, когда вы снимаете деньги. Существуют ограничения на то, как и когда вы можете снимать деньги со счета.

Требования к возрасту

Если вы снимаете средства со счета 401(k) до того, как вам исполнится 59,5 лет, вы будете облагаться штрафом в размере 10 % за досрочное снятие средств, а также всеми применимыми налогами.

Обязательные изъятия

Вы должны начать получать требуемые минимальные выплаты (RMD) из плана после достижения определенного возраста. Первая раздача должна быть произведена 1 апреля через год после обращения:

- 73 если вы достигли этого возраста после 1 января 2023 года

- 72, если вы достигли этого возраста в период с 1 января 2020 г. по 31 декабря 2022 г.

- 70½, если вы достигли этого возраста до 31 декабря 2019 г.

по 31 декабря 2022 г.

по 31 декабря 2022 г.Если вы все еще работаете, вам не нужно брать RMD из плана на вашем нынешнем рабочем месте (подробности см. ниже). Однако вам нужно будет начать снимать средства со счета 401 (k) у любых бывших работодателей, если они у вас есть.

Брокер с ограниченной ответственностью и инвестиционные опционы

Вы не имеете права голоса в отношении того, с кем держать свой план 401(k), но вы можете оставить отзыв своему работодателю. Тем не менее, окончательный выбор того, кому будет принадлежать ваш план 401(k), остается за вашим работодателем. Это означает, что у вас может не быть возможности избежать или отсрочить инвестиционные сборы в зависимости от того, кого они выберут.

Кроме того, планы 401(k) часто имеют ограниченное количество вариантов инвестирования. Хотя инвесторы часто все еще могут составить диверсифицированный портфель в рамках своего 401 (k), они могут обнаружить, что вариантов на выбор не так много по сравнению с другими самоуправляемыми пенсионными счетами.

Рот 401(к)

Преимущества внесения дохода до налогообложения в обычную форму 401(k), когда ваши доходы (и налоговая ставка) находятся на пике, могут уменьшаться по мере того, как ваша карьера идет на спад. Действительно, ваш доход и налоговая ставка могут расти по мере того, как вы становитесь старше, поскольку начинают действовать выплаты по социальному обеспечению, дивиденды и RMD, особенно если вы продолжаете работать.

Введите другой вид пенсионного счета — Roth 401(k). Постоянно растущее число компаний предлагает Roth 401(k)s. Как и его брат, Roth IRA, этот счет получает ваши взносы в виде долларов после уплаты налогов, но снятие средств полностью не облагается налогом, если вы выполняете определенные условия.

Roth 401(k) Лимиты взносов

Пределы взносов Roth 401(k) соответствуют ограничениям 401(k)s, а не Roth IRA. В 2022 году сотрудник может внести до 20 500 долларов. В 2023 году сотрудник может внести не более 22 500 долларов. Оба этих предела не должны превышать вознаграждение работника.

Кроме того, как и в случае с традиционной 401(k), существует ограничение на сумму, которую работник и работодатель могут совместно внести в план 401(k). Это включает в себя выборные отсрочки, взносы сотрудников, совпадения работодателей и дискреционные взносы. Совокупный годовой взнос не может превышать меньшее из:

- 100% вашей компенсации или

- 66 000 долларов США на 2023 год или 61 000 долларов США на 2022 год

Опять же, эти лимиты выше для тех, кто имеет право на догоняющие взносы.

Roth 401(k) Пределы дохода

Roth 401 (k) также является идеальным средством для высокооплачиваемых лиц, которые хотят инвестировать в Roth, но могут иметь свои взносы в Roth IRA, ограниченные их доходом. Например, если вы одинокий человек, вы не можете внести свой вклад в IRA Roth в 2023 году, если ваш MAGI превышает 153 000 долларов. Поскольку для участия в программе Roth 401(k) нет ограничений по доходу, многие инвесторы, не имеющие права на участие в программе Roth, предпочитают получать пособия Roth через свою форму 401(k).

Насколько 401(k) снизит мои налоги?

В 2022 году лимит взносов по плану 401(k) составляет 20 500 долларов США, а лимит взносов по плану 401(k) в 2023 году — 22 500 долларов США. Существует также лимит догоняющего взноса для лиц в возрасте 50 лет и старше. Лимит догоняющего взноса составляет 6 500 долларов США в 2022 году и 7 500 долларов США в 2023 году.

Если вы уходите с работы до выхода на пенсию, например, для перехода на новую работу или для начала бизнеса, есть несколько вариантов того, что делать с вашей формой 401(k). Вы можете оставить форму 401(k) у своего предыдущего работодателя, объединить старую форму 401(k) с пенсионным планом вашего нового работодателя, обналичить вашу форму 401(k) или перевести активы на индивидуальный пенсионный счет (IRA) или преобразовать в Roth IRA.

Каковы преимущества переноса 401(K) на IRA?

Замена старой 401(k) на IRA дает вам контроль и возможности, поскольку IRA обычно имеет большее разнообразие инвестиционных инструментов, чем 401(k).