Кодекс Российской Федерации от 05.08.2000 г. № 117-ФЗ • Президент России

ного в эксплуатацию до даты начала применения в отношении указанных налогоплательщиков положений законодательства Российской Федерации о налогах и сборах, и доведение его до состояния, в котором оно пригодно для использования, его достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение при отсутствии первичных учетных документов может осуществляться в ином порядке, если это предусмотрено законодательством. (Дополнение абзацем — Федеральный закон от 21.11.2022 № 443-ФЗ)

2. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям независимо от размера остаточной стоимости основных средств. (В редакции Федерального закона от 02.07.2021 № 305-ФЗ)

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным. (В редакции Федерального закона от 29.05.2002 № 57-ФЗ)

3. В целях настоящей главы нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

7) исключительное право на аудиовизуальные произведения. (Дополнение абзацем — Федеральный закон от 23.07.2013 № 215-ФЗ)

(Дополнение абзацем — Федеральный закон от 23.07.2013 № 215-ФЗ)

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом. (В редакции Федерального закона от 06.06.2005 № 58-ФЗ)

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с настоящим Кодексом.

При формировании первоначальной стоимости нематериальных активов в виде исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для электронных вычислительных машин и баз данных, относящиеся к сфере искусственного интеллекта, налогоплательщик вправе учитывать указанные расходы с применением коэффициента 1,5. (Дополнение абзацем — Федеральный закон от 14.07.2022 № 323-ФЗ)

(Дополнение абзацем — Федеральный закон от 14.07.2022 № 323-ФЗ)

Остаточная стоимость нематериальных активов определяется как разница между их первоначальной стоимостью и суммой, начисленной за период эксплуатации амортизации. (Дополнение абзацем — Федеральный закон от 23.11.2020 № 374-ФЗ)

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

4. Отнесение основного средства, включенного в единый реестр российской радиоэлектронной продукции, программы для ЭВМ, базы данных, включенных в единый реестр российских программ для электронных вычислительных машин и баз данных, к сфере искусственного интеллекта осуществляется на основании предусмотренного данными реестрами специального признака, указывающего, что такие основные средства, программы для ЭВМ, базы данных относятся к сфере искусственного интеллекта. (Дополнение пунктом — Федеральный закон от 14.07.2022 № 323-ФЗ)

(Дополнение пунктом — Федеральный закон от 14.07.2022 № 323-ФЗ)

Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

1. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик применяет норму амортизации, определенную исходя из срока полезного использования, первоначально установленного для этого объекта основных средств. (В редакции Федерального закона от 02.07.2021 № 305-ФЗ)

Капитальные вложения в арендованные объекты основных средств, указанные в абзаце первом пункта 1 статьи 256 настоящего Кодекса, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем в порядке, установленном настоящей главой;

капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством Российской Федерации. (В редакции Федерального закона от 25.11.2009 № 281-ФЗ)

(В редакции Федерального закона от 25.11.2009 № 281-ФЗ)

Капитальные вложения в объекты основных средств, полученные по договору безвозмездного пользования, указанные в абзаце первом пункта 1 статьи 256 настоящего Кодекса, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается организации-ссудополучателю организацией-ссудодателем, амортизируются организацией-ссудодателем в порядке, установленном настоящей главой;

капитальные вложения, произведенные организацией-ссудополучателем с согласия организации-ссудодателя, стоимость которых не возмещается организацией-ссудодателем, амортизируются организацией-ссудополучателем в течение срока действия договора безвозмездного пользования исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для полученных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством Российской Федерации. (В редакции Федерального закона от 25.11.2009 № 281-ФЗ)

(В редакции Федерального закона от 25.11.2009 № 281-ФЗ)

Налогоплательщики, которые на день принятия в Российскую Федерацию Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и образования в составе Российской Федерации новых субъектов имели в соответствии с учредительными документами место нахождения постоянно действующего исполнительного органа либо в случае отсутствия постоянно действующего исполнительного органа иного органа или лица, имеющих право действовать от имени юридического лица без доверенности, на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области или Херсонской области, по объектам амортизируемого имущества, введенным в эксплуатацию до даты начала применения в отношении указанных налогоплательщиков положений законодательства Российской Федерации о налогах и сборах, определяют в соответствии с положениями настоящей статьи сроки полезного использования указанных объектов, исчисляемые начиная с даты ввода их в эксплуатацию. (Дополнение абзацем — Федеральный закон от 21.11.2022 № 443-ФЗ)

(Дополнение абзацем — Федеральный закон от 21.11.2022 № 443-ФЗ)

2. Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

По нематериальным активам, указанным в подпунктах 1 — 3, 5 — 7 абзаца третьего пункта 3 статьи 257 настоящего Кодекса, налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет. (Дополнение абзацем — Федеральный закон от 28.12.2010 № 395-ФЗ) (В редакции Федерального закона от 23.07.2013 № 215-ФЗ)

(Дополнение абзацем — Федеральный закон от 28.12.2010 № 395-ФЗ) (В редакции Федерального закона от 23.07.2013 № 215-ФЗ)

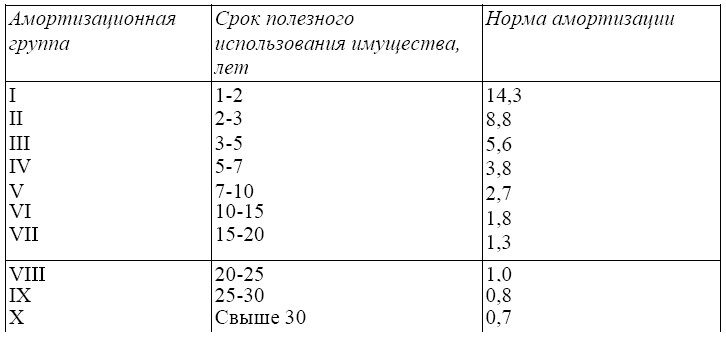

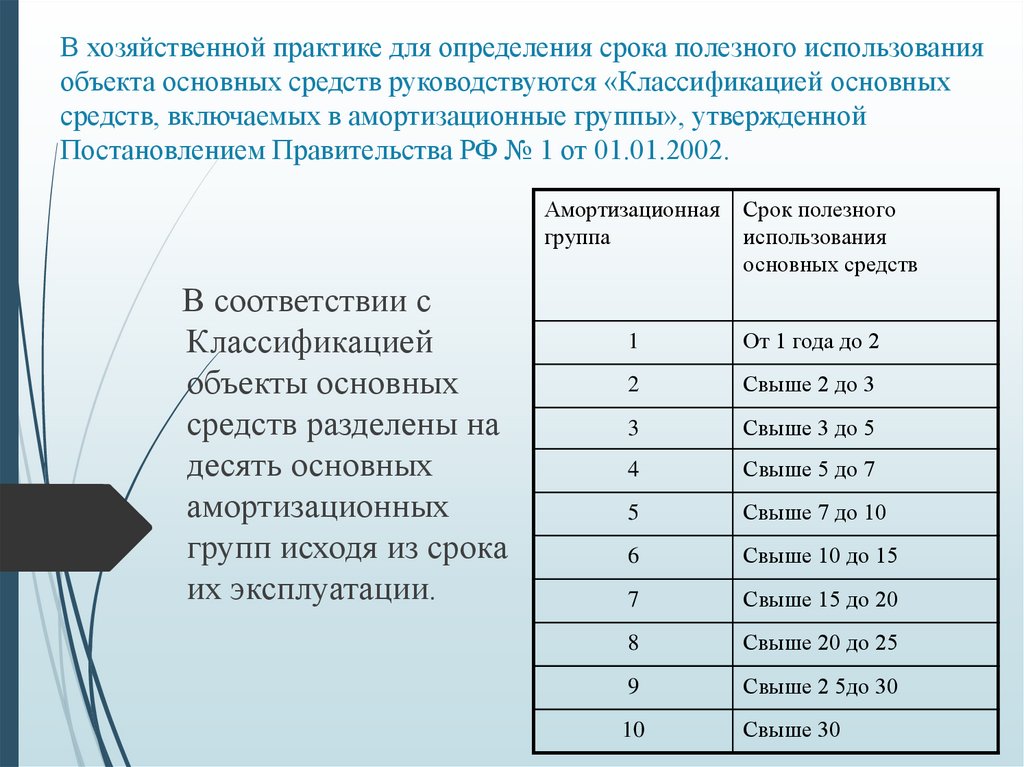

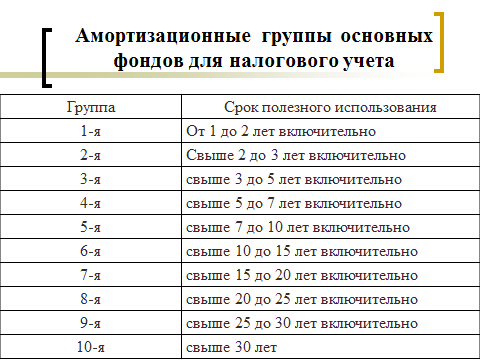

3. Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа — имущество со сроком полезного использования свыше 30 лет.

4. Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации.

5. Нематериальные активы включаются в амортизационные группы исходя из срока полезного использования, определенного в соответствии с пунктом 2 настоящей статьи.

6. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

7. Организация, приобретающая объекты основных средств, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

8. По объектам амортизируемого имущества, указанным в абзаце первом пункта 3 статьи 259 настоящего Кодекса, амортизация начисляется отдельно по каждому объекту имущества в соответствии со сроком его полезного использования в порядке, установленном настоящей главой.

9. В целях настоящей главы амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со статьей 257 настоящего Кодекса, если иное не предусмотрено настоящей главой.

Налогоплательщик имеет право, если иное не предусмотрено настоящей главой, включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 настоящего Кодекса. (В редакции Федерального закона от 27.11.2017 № 335-ФЗ)

(В редакции Федерального закона от 27.11.2017 № 335-ФЗ)

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со статьей 259 настоящего Кодекса) за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) таких сумм.

В случае, если основное средство, в отношении которого были применены положения абзаца второго настоящего пункта, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, суммы расходов, ранее включенных в состав расходов очередного отчетного (налогового) периода в соответствии с абзацем вторым настоящего пункта, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация. (В редакции Федерального закона от 29.11.2012 № 206-ФЗ)

10. (Пункт утратил силу — Федеральный закон от 29.11.2021 № 382-ФЗ)

11. (Пункт утратил силу — Федеральный закон от 29.11.2012 № 206-ФЗ)

12. Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

13. Если организация, установившая в своей учетной политике применение нелинейного метода амортизации, применяет к нормам амортизации повышающие (понижающие) коэффициенты в соответствии со статьей 2593 настоящего Кодекса и (или) осуществляет расходы на научные исследования и (или) опытно-конструкторские разработки, предусмотренные подпунктом 1 пункта 2 статьи 262 настоящего Кодекса, объекты амортизируемого имущества, к которым применяются такие коэффициенты, а также объекты амортизируемого имущества, используемые для выполнения научных исследований и (или) опытно-конструкторских разработок, формируют подгруппу в составе амортизационной группы и учет таких амортизационных групп и подгрупп ведется отдельно. Все правила создания или ликвидации группы, увеличения или уменьшения суммарного баланса группы распространяются на такие подгруппы, и к ним применяется норма амортизации, уточненная с помощью повышающего (понижающего) коэффициента. (В редакции Федерального закона от 07.06.2011 № 132-ФЗ)

Все правила создания или ликвидации группы, увеличения или уменьшения суммарного баланса группы распространяются на такие подгруппы, и к ним применяется норма амортизации, уточненная с помощью повышающего (понижающего) коэффициента. (В редакции Федерального закона от 07.06.2011 № 132-ФЗ)

Применение к нормам амортизации объектов амортизируемого имущества повышающих (понижающих) коэффициентов влечет за собой соответствующее сокращение (увеличение) срока полезного использования таких объектов. При этом амортизационные подгруппы по объектам амортизируемого имущества, к нормам амортизации которых применяются повышающие (понижающие) коэффициенты, формируются в составе амортизационной группы исходя из определенного классификацией основных средств, утвержденной Правительством Российской Федерации, срока полезного использования без учета его увеличения (уменьшения).

(Статья в редакции Федерального закона от 26.11.2008 № 224-ФЗ)

Статья 259. Методы и порядок расчета сумм амортизации

1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:

В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:

1) линейный метод;

2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 настоящей статьи) и отражается в учетной политике для целей налогообложения. Изменение

Что такое амортизация? | Xero NZ

GuideАмортизация влияет на итоговую прибыль, на ваш налоговый счет и на стоимость вашего бизнеса. Вот основы.

Что такое амортизация?

Амортизация — это то, что происходит, когда бизнес-актив теряет ценность с течением времени. Рабочий компьютер, например, постепенно дешевеет от своей первоначальной покупной цены до 0 долларов по мере того, как он движется в течение своей продуктивной жизни.

Существуют методы измерения снижающейся стоимости этих активов и отражения ее в бухгалтерских книгах вашего бизнеса. Эта область бухгалтерского учета может стать сложной, поэтому рекомендуется работать с профессионалом.

Назначение амортизации: 3 основные функции

Учет амортизации помогает вам понять истинную стоимость ведения бизнеса (поскольку износ является расходом), иногда уменьшить ваш налоговый счет и оценить стоимость вашего бизнеса.

1. Амортизация как расход (затраты на ведение бизнеса)

Чтобы понять, насколько прибыльен ваш бизнес, вам необходимо знать все свои затраты. Амортизация является одной из таких затрат, потому что изнашиваемые активы в конечном итоге должны быть заменены.

Учет амортизации поможет вам определить, какую стоимость ваши активы потеряли в течение года. Это число должно быть указано в вашем отчете о прибылях и убытках и вычтено из вашего дохода при расчете прибыли. Если вы не учитываете амортизацию, вы недооцениваете свои затраты и думаете, что зарабатываете больше, чем есть на самом деле.

Вы можете скачать наш бесплатный шаблон прибылей и убытков, чтобы рассчитать все свои расходы.

2. Амортизация и налоги

Если вы не будете учитывать амортизацию, в конечном итоге вы заплатите слишком много налогов. Вы можете постепенно потребовать всю стоимость актива от вашего налога. Однако существуют правила относительно того, как быстро вы можете амортизировать определенные активы с точки зрения налогообложения. Проконсультируйтесь с налоговой инспекцией или бухгалтером.

3. Оценка вашего бизнеса (амортизация в балансовом отчете)

По мере того, как активы теряют стоимость, теряется и ваш бизнес. Например, транспортная компания со старыми грузовиками может стоить меньше, чем транспортная компания с новыми грузовиками. Ваши активы перечислены в вашем балансе, в так называемом реестре основных средств. Обязательно обновляйте реестр всякий раз, когда рассчитываете амортизацию. Также стоит помнить, что активы часто используются для обеспечения кредитов. По мере того, как они падают в цене, они обеспечивают меньшую безопасность, и вам может быть труднее получить финансирование.

По мере того, как они падают в цене, они обеспечивают меньшую безопасность, и вам может быть труднее получить финансирование.

Загрузите наш бесплатный шаблон балансового отчета, который поможет вам отслеживать свои активы.

Что подлежит амортизации?

Хотя большинство коммерческих расходов не облагаются налогом, не все они подлежат амортизации. Есть разница. Расходные материалы, такие как канцелярские товары, могут быть вычтены из налога, но вы должны заявить о них в том же году, когда вы их купили. Для большинства предприятий амортизироваться могут только основные средства.

Что такое основные средства?

Основные средства — это то, что поможет вам получать доход более года. Сюда входят такие вещи, как инструменты, машины, компьютеры, офисная мебель, транспортные средства и здания. Вы не всегда должны владеть ими. Некоторые предметы лизинга также могут быть амортизируемыми.

Нематериальные активы, которые не являются физическими вещами, такими как патенты и авторские права, также могут амортизироваться. Они невероятно ценны для вашего бизнеса, и эта ценность постепенно уменьшается по мере истечения срока их действия.

Они невероятно ценны для вашего бизнеса, и эта ценность постепенно уменьшается по мере истечения срока их действия.

Если актив, например земля, не теряет своей стоимости, его нельзя амортизировать. И не может сток. Это рассматривается отдельно, в области инвентарного учета.

Выбор графика амортизации

Чтобы амортизировать актив, необходимо сначала оценить срок его службы. Компьютер может прослужить всего три года. Печь на фабрике может работать 30 лет. Вы, вероятно, обнаружите, что у IRD есть график амортизации для типов активов в вашем бизнесе. Владельцы малого бизнеса обычно просто следуют этим рекомендациям.

Стоимость актива может быть снижена до нуля в любое время, если он потерян, украден или поврежден. Его также можно продать, обменять или объединить в новый актив.

Методы расчета амортизации

Вам также необходимо решить, как будет снижаться стоимость актива в течение срока его службы. Потеряет ли он большую часть своей стоимости рано или будет терять ценность с одинаковой скоростью каждый год? Существует множество различных методов расчета амортизации, и некоторые из них достаточно сложны. Три самых распространенных:

Три самых распространенных:

Линейная амортизация

В соответствии с этим методом актив амортизируется на одну и ту же сумму каждый год, пока не станет равной нулю. Например, актив, который, как ожидается, прослужит пять лет, будет обесцениваться на одну пятую стоимости билета каждый год.

Амортизация с уменьшением стоимости

При амортизации с уменьшением стоимости актив теряет большую часть своей стоимости в течение первых нескольких лет. Эта скорость амортизации постепенно замедляется с течением времени.

Единицы производственной амортизации

Срок службы некоторых активов лучше измеряется работой, которую они выполняют, а не временем, в течение которого они служат. Например, транспортное средство может проехать определенное количество километров, или упаковочная машина может упаковать определенное количество продуктов. Вы можете амортизировать эти активы на основе использования, а не возраста.

Амортизация для малого бизнеса

Поначалу амортизация может показаться сложной задачей, но ее нечего бояться. Это поможет вам лучше понять свои расходы и может снизить ваш налоговый счет, что хорошо.

Это поможет вам лучше понять свои расходы и может снизить ваш налоговый счет, что хорошо.

Это не должно быть сложным. Большинство предприятий просто принимают график амортизации, предоставленный IRD. Как только он настроен в вашем бухгалтерском программном обеспечении, математика происходит автоматически, и цифры поступают прямо в вашу налоговую декларацию. И, как всегда, бухгалтер или счетовод может дать совет по пути.

Заявление об ограничении ответственности

Xero не предоставляет бухгалтерские, налоговые, деловые или юридические консультации. Это руководство было предоставлено только в информационных целях. Вы должны проконсультироваться со своими профессиональными консультантами за советом, непосредственно касающимся вашего бизнеса, или прежде чем предпринимать какие-либо действия в отношении любого из предоставленного контента.

Загрузите руководство по бухгалтерскому учету

Узнайте, чем занимаются бухгалтеры, и познакомьтесь с двойной бухгалтерией. Заполните форму, чтобы получить руководство в формате PDF.

Заполните форму, чтобы получить руководство в формате PDF.

Ваш адрес электронной почты

Местонахождение Выберите один из вариантов АфганистанАландские островаАлбанияАлжирАмериканское СамоаАндорраАнголаАнгильяАнтигуа и БарбудаАргентинаАрменияАрубаАвстралия liaАвстрияАзербайджанБагамыБахрейнБангладешБарбадосБеларусьБельгияБелизБенинБермудыБутанБоливияБосния и ГерцеговинаБотсванаОстров БувеБразилияБританская территория в Индийском океанеБруней-ДаруссаламБолгарияБуркина-ФасоБурундиКамбоджаКамерунКанадаКабо-ВердеКаймановы островаЦентральноафриканская РеспубликаЧадЧилиКитайОстров РождестваКокосовые острова ( Килинг)КолумбияКоморские островаКонгоКонгоОстрова КукаКоста-РикаКот-д’ИвуарХорватияКипрЧехияДанияДжибутиДоминикаДоминиканская РеспубликаЭквадорЕгипетЭль-СальвадорЭкваториальная ГвинеяЭритреяЭстонияЭфиопияФолклендские (Мальвинские) островаФарерские островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияFre nch Южные территорииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиГвинеяГвинея-БиссауГайанаГаитиОстров Херд и острова МакдональдСвятой Престол (город-государство Ватикан)ГондурасГонконгВенгрияИсландияИндияИндонезияИракИрландияОстров МэнИзраильИталияЯмайкаЯпония ДжерсиИорданияКазахстанКенияКирибатиКореяКувейтКыргызстанЛаосЛатвияЛиванЛесотоЛиберияЛивийская Арабская ДжамахирияЛихтенштейнЛитваЛюксембургМакаоМакедонияМадагаскарМалавиМалайзияМальдивыМалиМальтаМаршалловы ОстроваМартиникаМаврикияМаврикийМайоттаМексикаМикронезияМолдоваМонакоМон голияЧерногорияМонтсерратМароккоМозамбикМьянмаНамибияНауруНепалНидерландыНидерландские Антильские островаНовая КаледонияНовая ЗеландияНикарагуаНигерНигерияНиуэ Остров НорфолкСеверные Марианские островаНорвегияОманПакистанПалауПалестинская территорияПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияПуэрто РикоКатарРеспублика Южный СуданРеюньонРумынияРоссийская ФедерацияРуандаСен-БартельмиСент-ХеленаСент-Китс и НевисСент-ЛюсияСент-МартинСен-Пьер и МикелонСент-Винсент и ГренадиныСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСенегалСербияСейшельские островаСьерра-ЛеонеСингапурСловакияСловенияСоломоновы островаСомалиЮжная АфрикаЮжная Джорджия и Южные Сандвичевы островаИспанияШри-ЛанкаСуринамШпицберген и Ян-МайенСвазилендШвецияШвейцарияТайваньТаджикистанТанзанияТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСШАУругвайУзбекистанВануатуV enezuelaВьетнамВиргинские островаВиргинские островаУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве Вы бухгалтер или малый бизнес? Пожалуйста, выберите вариант БухгалтерБухгалтерМалый бизнесЧто-то ещеЯ прочитал и согласен с уведомлением о конфиденциальности:

Уведомление о конфиденциальности.

Начните использовать Xero бесплатно

Получите доступ ко всем функциям Xero в течение 30 дней, а затем решите, какой план лучше всего подходит для вашего бизнеса.

- Включено Безопасно и надежно

- Включено Отменить в любое время

- Включено Круглосуточная онлайн-поддержка

Или сравните планы от 15,50 долларов США в месяц

Инструкции к форме FTB 2020 3885

Ссылки в этих инструкциях относятся к Налоговому кодексу ( IRC) по состоянию на 1 января 2015 г. , а также в Налоговый и налоговый кодекс штата Калифорния (R&TC).

Общая информация

В целом, для налоговых периодов, начинающихся 1 января 2015 г. или после этой даты, законодательство Калифорнии соответствует Налоговому кодексу (IRC) по состоянию на 1 января 2015 г. Однако сохраняются различия между законодательством штата Калифорния и федеральным законодательством. Когда Калифорния соответствует изменениям федерального налогового законодательства, мы не всегда принимаем все изменения, внесенные на федеральном уровне. Для получения дополнительной информации перейдите на ftb.ca.gov и найдите соответствие . Дополнительную информацию можно найти в FTB Pub. 1001, Дополнительное руководство к корректировкам в Калифорнии, инструкции для Калифорнийского графика CA (540 или 540NR) и налоговые буклеты для юридических лиц.

Для получения дополнительной информации перейдите на ftb.ca.gov и найдите соответствие . Дополнительную информацию можно найти в FTB Pub. 1001, Дополнительное руководство к корректировкам в Калифорнии, инструкции для Калифорнийского графика CA (540 или 540NR) и налоговые буклеты для юридических лиц.

Инструкции, прилагаемые к налоговым формам штата Калифорния, представляют собой краткое изложение налогового законодательства штата Калифорния и предназначены только для помощи налогоплательщикам в подготовке налоговых деклараций штата. Мы включаем информацию, которая является наиболее полезной для наибольшего числа налогоплательщиков в ограниченном доступном пространстве. В инструкции невозможно включить все требования Кодекса доходов и налогообложения штата Калифорния (R&TC). Налогоплательщики не должны рассматривать инструкции как действующий закон.

A. Цель

Используйте форму FTB 3885, Износ корпораций и амортизация, для расчета амортизационных отчислений в штате Калифорния для корпораций, включая товарищества и компании с ограниченной ответственностью (LLC), классифицируемые как корпорации.

Корпорации S должны использовать Приложение B (100S), Амортизация корпорации S.

Амортизация представляет собой ежегодный вычет, разрешенный для возмещения стоимости или иной основы коммерческой или приносящей доход собственности с определяемым сроком полезного использования более одного года. Как правило, амортизация используется в отношении материального имущества.

Амортизация – это сумма, вычитаемая для возмещения стоимости определенных капитальных затрат в течение фиксированного периода. Как правило, амортизация используется для нематериальных активов.

Для амортизации стоимости сертифицированных объектов по контролю за загрязнением используйте форму FTB 3580 «Заявка и выбор для амортизации сертифицированного объекта по контролю за загрязнением».

B. Различия между федеральным законодательством и штатом

Различия между федеральным законодательством и законодательством штата Калифорния влияют на расчет износа и амортизации. Следующие списки не предназначены для включения всех федеральных и государственных соответствий и различий. Для получения дополнительной информации обратитесь к R&TC.

Для получения дополнительной информации обратитесь к R&TC.

Закон штата Калифорния соответствует федеральному закону в отношении следующего:

- Включение внедорожников (внедорожников) и минивэнов, построенных на шасси грузовика, в определение грузовиков и фургонов при применении ограничения полной массы в 6000 фунтов. Дополнительную информацию см. в разделе 280F IRC.

- Дополнительная амортизация за первый год, или выбор в пользу расходов на стоимость имущества, как это предусмотрено в Разделе 179 IRC, с изменениями.

- Положения федеральной системы диапазона амортизации активов класса Life Asset (ADR), определяющие срок полезного использования для различных типов имущества. Однако закон Калифорнии не позволяет корпорации выбирать период амортизации, который отличается от указанной системы руководящих указаний по активам.

Закон штата Калифорния не соответствует федеральному закону в отношении следующего:

- Расширенное определение собственности в соответствии с Разделом 179 IRC для определенного амортизируемого материального личного имущества, связанного с обстановкой жилья, и для квалифицированной недвижимости для улучшения нежилой недвижимости.

- Расширенный раздел IRC 179, предусматривающий расходы на выборы.

- Амортизационный вычет за первый год разрешен для новых автомобилей класса люкс или некоторых легковых автомобилей, приобретенных и введенных в эксплуатацию в период с 2010 по 2020 год.

- Калифорния не соответствует федеральным изменениям в отношении ограничений на амортизацию автомобилей класса люкс (раздел 280F IRC).

Ограничения по амортизации легковых автомобилей (не грузовых автомобилей и фургонов), введенных в эксплуатацию в 2020 календарном году:

| Налоговый год | Сумма |

|---|---|

| 1-й налоговый год | 3 258 долл. США |

| 2-й налоговый год | 5 155 |

| 3-й налоговый год | 3 041 |

| Каждый последующий год | 1 830 |

Ограничения по амортизации грузовых автомобилей и фургонов, введенных в эксплуатацию в 2020 календарном году:

| Налоговый год | Сумма |

|---|---|

| 1-й налоговый год | 3670 долларов США |

| 2-й налоговый год | 5 877 |

| 3-й налоговый год | 3 454 |

| Каждый последующий год | 2 139 |

Чтобы узнать суммы индексации включения в аренду, перейдите на страницу ftb. ca.gov/forms/search и введите

ca.gov/forms/search и введите

- Раздел IRC 613A(d)(4), касающийся исключения некоторых нефтепереработчиков. Дополнительную информацию см. в разделе R&TC 24831.3.

- Раздел 168(k) IRC, касающийся вычета амортизации в размере 50% бонуса для определенных активов.

- Дополнительная амортизация в первый год определенного квалифицированного имущества, введенного в эксплуатацию после 3 октября 2008 г., и возможность требовать дополнительных минимальных налоговых вычетов вместо требования амортизационной премии.

- Ускоренный период восстановления для амортизации интеллектуальных счетчиков и систем интеллектуальных сетей.

- Десятилетний срок полезного использования виноградной лозы, посаженной в качестве замены виноградной лозы, пораженной филлоксерой или болезнью Пирса. Калифорнийский закон разрешает срок полезного использования в пять лет. См. раздел R&TC 24349.для получения дополнительной информации.

- Федеральный особый класс жизни для магазинов АЗС и подобных сооружений.

- Амортизация в соответствии с Модифицированной системой ускоренного возмещения затрат (MACRS) для корпораций, за исключением случаев, когда такая амортизация передается от товарищества или ООО, классифицируемых как товарищество.

C. Методы расчета амортизации

Методы амортизации определены в Разделах R&TC 24349по 24354. Методы расчета амортизации, описанные в R&TC Section 24349, следующие:

Прямолинейный . Линейный метод делит стоимость или иную основу имущества за вычетом его оценочной ликвидационной стоимости на равные суммы в течение расчетного срока полезного использования имущества. Актив не может быть амортизирован ниже разумной ликвидационной стоимости.

Снижение баланса . При этом методе амортизация наибольшая в первый год и меньше в каждый последующий год. Срок полезного использования имущества должен составлять не менее трех лет.

Сумма амортизации за каждый год вычитается из основной стоимости имущества, а к оставшемуся остатку применяется единая ставка до 200% линейной ставки.

Например, ежегодные амортизационные отчисления для 10-летнего имущества с первоначальной базой 100 000 долларов США составляют:

| Год | Остаток основы | Скорость снижения остатка | Амортизационные отчисления |

|---|---|---|---|

| Первый | 100 000 долларов США | 20% | 20 000 долларов |

| Второй | 80 000 | 20% | 16 000 |

| Третий | 64 000 | 20% | 12 800 |

| Четвертый | 51 200 | 20% | 10 240 |

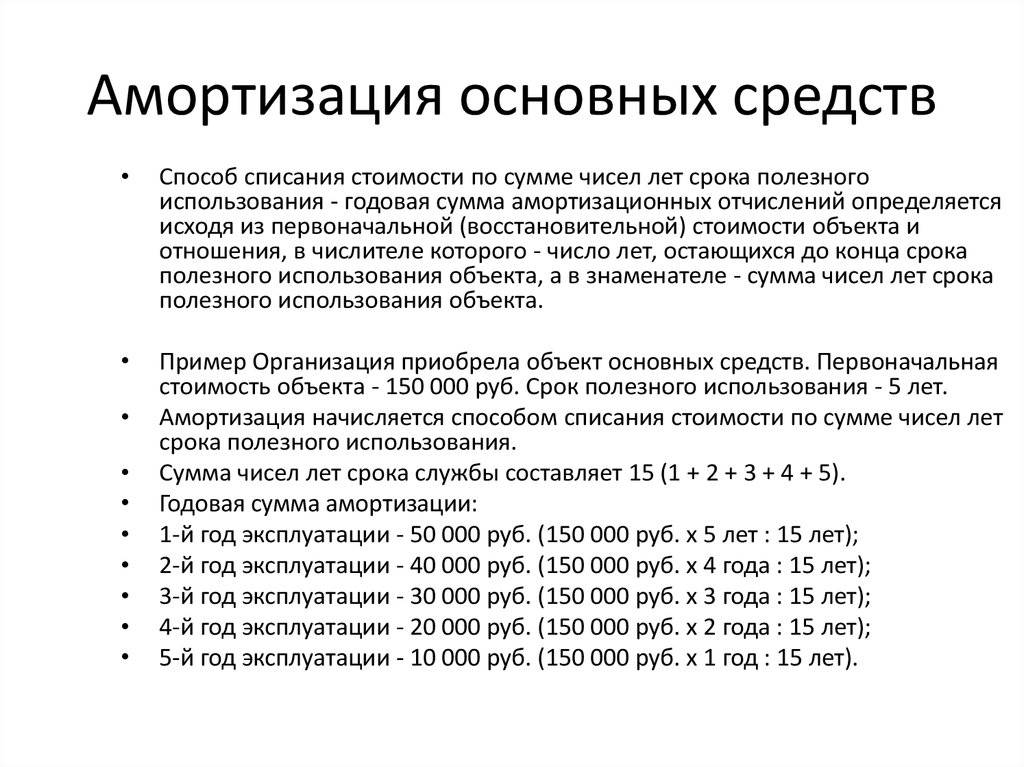

Метод суммы цифр лет. Этот метод можно использовать во всех случаях, когда разрешен метод снижающегося остатка. Амортизационный вычет рассчитывается путем вычитания ликвидационной стоимости из стоимости имущества и умножения результата на дробь. В числителе дроби указано количество лет, оставшихся до срока полезного использования имущества. Таким образом, числитель меняется каждый год по мере уменьшения срока службы имущества. Знаменатель дроби представляет собой сумму цифр, обозначающих годы полезного использования. Знаменатель остается неизменным каждый год.

Этот метод можно использовать во всех случаях, когда разрешен метод снижающегося остатка. Амортизационный вычет рассчитывается путем вычитания ликвидационной стоимости из стоимости имущества и умножения результата на дробь. В числителе дроби указано количество лет, оставшихся до срока полезного использования имущества. Таким образом, числитель меняется каждый год по мере уменьшения срока службы имущества. Знаменатель дроби представляет собой сумму цифр, обозначающих годы полезного использования. Знаменатель остается неизменным каждый год.

Другие последовательные методы. Другие методы амортизации могут использоваться до тех пор, пока общая накопленная амортизация на конец любого налогового года в течение первых 2/3 срока полезного использования имущества не превышает сумму, которая была бы получена в результате использования метода уменьшаемого остатка.

D. Период амортизации

Под кал. Кодовые рег., tit. 18, раздел 24349(l), Калифорния, соответствует федеральным срокам полезного использования имущества.

Используйте следующую информацию в качестве руководства для определения разумных сроков полезного использования для целей расчета амортизации. Фактические факты и обстоятельства будут определять срок полезного использования. Тем не менее, приведенные ниже цифры представляют собой нормальные периоды полезного использования для типов имущества, перечисленных в соответствии с IRS Rev. Proc. 87-56.

- Офисная мебель, приспособления, машины и оборудование: 10 лет.

В эту категорию входят мебель и приспособления (которые не являются конструктивными элементами здания), а также машины и оборудование, используемые при подготовке бумаги или данных.

Примеры включают: столы; файлы; сейфы; пишущие машинки; бухгалтерские, счетные и вычислительные машины; оборудование связи; и копировально-множительное оборудование. - Компьютеры и периферийное оборудование (принтеры и т. д.): 6 лет.

- Транспортное оборудование и автомобили (включая такси): 3 года.

- Грузовые автомобили общего назначения:

- Легкий (вес без груза менее 13 000 фунтов): 4 года.

- Тяжелый (вес без нагрузки 13 000 фунтов или более): 6 лет.

- Здания

Эта категория включает структурную оболочку здания и все его неотъемлемые части, которые обслуживают нормальное отопление, водопровод, кондиционирование воздуха, противопожарную защиту и электроснабжение, а также такое оборудование, как лифты и эскалаторы.- Квартиры: 40 лет.

- Жилища (в том числе сдаваемые внаем): 45 лет.

- Офисные здания: 45 лет.

- Склады: 60 лет.

E. Используемые методы амортизации

Корпорации могут использовать линейный метод для любого амортизируемого имущества. Прежде чем использовать другие методы, рассмотрите вид имущества, срок его полезного использования, новое оно или бывшее в употреблении, а также дату его приобретения. Используйте следующую таблицу в качестве общего руководства, чтобы определить, какой метод использовать:

| Описание недвижимости | Метод максимальной амортизации |

|---|---|

Недвижимость, приобретенная 31 декабря 1970 г. или ранее или ранее | |

| Новый (срок полезного использования 3 года или более) | 200% Снижение остатка |

| Б/у (срок службы 3 года или более) | 150% Снижение остатка |

| Недвижимость, приобретенная 01.01.71 или позднее | |

| Аренда жилья: | |

| Новый | 200% Снижение остатка |

| Б/у (срок службы 20 лет или более) | 125% Снижение остатка |

| Б/у (срок службы менее 20 лет) | Прямолинейный |

| Коммерческие и промышленные: | |

| Новые (срок полезного использования 3 года и более) | 150% Снижение остатка |

| Б/у | Прямолинейный |

| Личное имущество: | |

| Новый (срок полезного использования 3 года или более) | 200% Снижение остатка |

| Б/у (срок службы 3 года или более) | 150% Снижение остатка |

См. информацию «Другие последовательные методы» на предыдущей странице.

информацию «Другие последовательные методы» на предыдущей странице.

Система амортизации Class Life ADR может использоваться для определенных классов активов, введенных в эксплуатацию после 1970 года.

Система амортизации Guideline Class Life может использоваться для определенных классов активов, введенных в эксплуатацию до 1971 года. 6 Корпорации могут выбрать Раздел 179 IRC для частичной или полной стоимости амортизируемого материального имущества, используемого в торговле или бизнесе, и определенного другого имущества, описанного в федеральной Публикации 9.46, Как амортизировать имущество. Чтобы выбрать Раздел 179 IRC, корпорация должна приобрести недвижимость, как определено в Разделе 179(d)(2) IRC, и ввести ее в эксплуатацию в течение налогового года. Если корпорация выберет этот вычет, она должна уменьшить амортизируемую базу штата Калифорния на расходы согласно Разделу 179 IRC. Общий вычет расходов по разделу 179 IRC не может превышать доход корпорации. Дополнительную информацию см. в инструкциях к федеральной форме 4562 «Износ и амортизация».

в инструкциях к федеральной форме 4562 «Износ и амортизация».

Законодательство Калифорнии не соответствует федеральным предельным суммам согласно Разделу 179(b)(1) и (2) IRC. Для целей штата Калифорния максимальный допустимый вычет расходов согласно Разделу 179 IRC составляет 25 000 долларов США. Эта сумма уменьшается, если стоимость всего имущества согласно Разделу 179 IRC, введенного в эксплуатацию в течение налогового года, превышает 200 000 долларов США.

В штате Калифорния не допускается выбор расходных материалов в соответствии с Разделом 179 IRC для готового компьютерного программного обеспечения.

Закон штата Калифорния соответствует федеральному закону, который разрешает вычет расходов на открытие бизнеса и организационные расходы, уплаченные или понесенные в течение налогового года.

G. Амортизация

Калифорния соответствует разделу 197 IRC об амортизации нематериальных активов за налогооблагаемые годы, начинающиеся 1 января 1994 г. или после этой даты. Как правило, активы, соответствующие определению согласно разделу 197 IRC, амортизируются линейным методом в течение 15 лет. Могут быть различия в федеральных и калифорнийских суммах нематериальных активов, приобретенных в налоговые годы, начинающиеся до 1 января 1994 года. Для получения дополнительной информации см. Раздел 24355.5 R&TC.

Как правило, активы, соответствующие определению согласно разделу 197 IRC, амортизируются линейным методом в течение 15 лет. Могут быть различия в федеральных и калифорнийских суммах нематериальных активов, приобретенных в налоговые годы, начинающиеся до 1 января 1994 года. Для получения дополнительной информации см. Раздел 24355.5 R&TC.

Амортизация следующих активов регулируется законодательством штата Калифорния:

| Активы | Секции R&TC |

|---|---|

| Премии по облигациям | 24360 – 24363,5 |

| Расходы на исследования | 24365 |

| Расходы на лесовосстановление | 24372,5 |

| Организационные расходы | 24407 – 24409 |

| Начальные расходы | 24414 |

Прочие нематериальные активы могут амортизироваться, если с достаточной точностью доказано, что актив имеет определяемую стоимость, которая со временем уменьшается, и имеет ограниченный срок полезного использования.

Инструкции по конкретным строкам

Для объектов недвижимости, введенных в эксплуатацию в течение налогового года, корпорация может заполнить Часть I, если корпорация решит списать имущество, соответствующее требованиям, в соответствии с разделом 179 IRC. или Часть II, если корпорация выбирает дополнительный вычет на амортизацию за первый год для квалифицированного имущества в соответствии с разделом 24356 R&TC. Выбор должен быть сделан на своевременно поданной налоговой декларации (включая продление). Выборы не могут быть отменены, кроме как с согласия Совета по налогам на франшизы.

Часть II также используется для расчета амортизации по имуществу (с учетом или без указанных выше выборов).

Выбор части I для расходования определенного имущества в соответствии с разделом 179 IRC

Заполните часть I, если корпорация выбирает расходы согласно разделу 179 IRC. Включите все активы, подпадающие под вычет, поскольку лимит применяется ко всем 90 161 всем 90 162 квалифицируемым активам как к группе, а не к каждому активу в отдельности. Общие расходы по разделу 179 IRC на имущество, в отношении которого может быть сделан выбор, указаны в строке 5. Сумма вычетов расходов по разделу 179 IRC за налоговый год не может превышать доход корпорации от коммерческой деятельности, указанный в строке 11. Дополнительную информацию см. в инструкциях к федеральной форме 4562.

Общие расходы по разделу 179 IRC на имущество, в отношении которого может быть сделан выбор, указаны в строке 5. Сумма вычетов расходов по разделу 179 IRC за налоговый год не может превышать доход корпорации от коммерческой деятельности, указанный в строке 11. Дополнительную информацию см. в инструкциях к федеральной форме 4562.

Строка 2

Введите стоимость всего имущества, отвечающего требованиям Раздела 179 IRC, введенного в эксплуатацию в течение налогового года, включая стоимость любого перечисленного имущества. См. «Общая информация F», «Выбор для расходования определенного имущества в соответствии с разделом 179 IRC» для получения информации о квалифицированном имуществе. См. инструкции в строке 7 для получения информации о перечисленном имуществе.

Строка 5

Если строка 5 равна нулю, корпорация не может принять решение о списании в расход какого-либо имущества согласно Разделу 179 IRC. Пропустите строки с 6 по 11, введите ноль в строке 12.

Строка 6

Не включайте какое-либо зарегистрированное имущество в строку 6. Введите выбранную стоимость перечисленного имущества в соответствии с Разделом 179 IRC в строке 7.

Введите выбранную стоимость перечисленного имущества в соответствии с Разделом 179 IRC в строке 7.

Столбец (a) – Описание имущества. Введите краткое описание имущества, которое корпорация выбирает для расходов.

Столбец (b) — Стоимость (только для коммерческого использования). Введите стоимость имущества. Если корпорация приобрела имущество путем обмена, не включают в какую-либо основу переходящего имущества проданного имущества. Включите только превышение стоимости имущества над стоимостью проданного имущества.

Столбец (c) – Избранная стоимость. Введите сумму, которую корпорация выбирает для расходов. Корпорация не обязана списывать на расходы всю стоимость имущества. Корпорация может амортизировать сумму, которую она не понесла.

Строка 7

Используйте формат, аналогичный федеральной форме 4562, часть V, строка 26, для определения избранной стоимости зарегистрированного имущества в соответствии с Разделом 179 IRC. Перечисленное имущество обычно включает следующее:

Перечисленное имущество обычно включает следующее:

- Легковые автомобили весом 6000 фунтов или менее.

- Любое другое имущество, используемое для перевозки, если характер имущества позволяет использовать его в личных целях, например, мотоциклы, пикапы, внедорожники и т. д.

- Любое имущество, используемое в развлекательных или развлекательных целях (например, фотографическое, фонографическое, коммуникационное и видеозаписывающее оборудование).

- Компьютеры или периферийное оборудование.

Исключение . Перечисленное имущество обычно не включает:

- Фото-, фонографическое, коммуникационное или видеооборудование, используемое исключительно в торговле или бизнесе корпорации.

- Любой компьютер или периферийное оборудование, используемое исключительно в обычной работе.

- Машина скорой помощи, катафалк или транспортное средство, используемое для перевозки людей или имущества по найму.

Перечисленное имущество, используемое на 50% или менее в коммерческой деятельности, не соответствует требованиям для вычета расходов в соответствии с Разделом 179 IRC. Для получения дополнительной информации о перечисленном имуществе см. инструкции по заполнению федеральной формы 4562.

Для получения дополнительной информации о перечисленном имуществе см. инструкции по заполнению федеральной формы 4562.

Строка 11

Общая стоимость, которую корпорация может вычесть, ограничена доходом от коммерческой деятельности корпорации. Для целей выбора Раздела 179 IRC доход от бизнеса — это чистый доход, полученный от активной торговли или бизнеса корпорации. Чистый доход определяется по форме 100 или форме 100W, сторона 2, строка 17, до вычета расходов по разделу 179 IRC и не включает статьи, не полученные в результате торговли или бизнеса, активно осуществляемого корпорацией.

Часть II Амортизация и выбор дополнительного вычета амортизации за первый год в соответствии с разделом R&TC 24356

Строка 14

Корпорации могут учитывать каждый актив отдельно или группировать активы в счетах амортизации. Рассчитайте амортизацию отдельно для каждого актива или группы активов. Основой для амортизации является себестоимость или другая база, уменьшенная на разумную ликвидационную стоимость (за исключением случаев, когда используется метод уменьшаемого остатка), дополнительная амортизация за первый год (если применимо) и налоговые льготы, заявленные в отношении амортизируемого имущества (где указано). Это может привести к тому, что калифорнийская база будет отличаться от федеральной.

Это может привести к тому, что калифорнийская база будет отличаться от федеральной.

Если используется система Guideline Class Life или система Class Life ADR, введите общую сумму из таблицы корпорации, показывающей расчеты, в форме FTB 3885, столбец (g), и обозначьте ее как таковую.

Строка 14, столбец (з), Дополнительная амортизация за первый год.

Корпорации могут принять решение о вычете до 20% стоимости «соответствующего имущества» в год приобретения в дополнение к обычному амортизационному вычету. Максимальный дополнительный амортизационный вычет за первый год составляет 2000 долларов. Корпорации должны уменьшить базу, используемую для регулярной амортизации, на сумму заявленной дополнительной амортизации за первый год.

«Соответствующее имущество» — это материальное личное имущество, используемое в бизнесе и имеющее срок полезного использования не менее шести лет. Земля, здания и структурные компоненты не подпадают под действие .