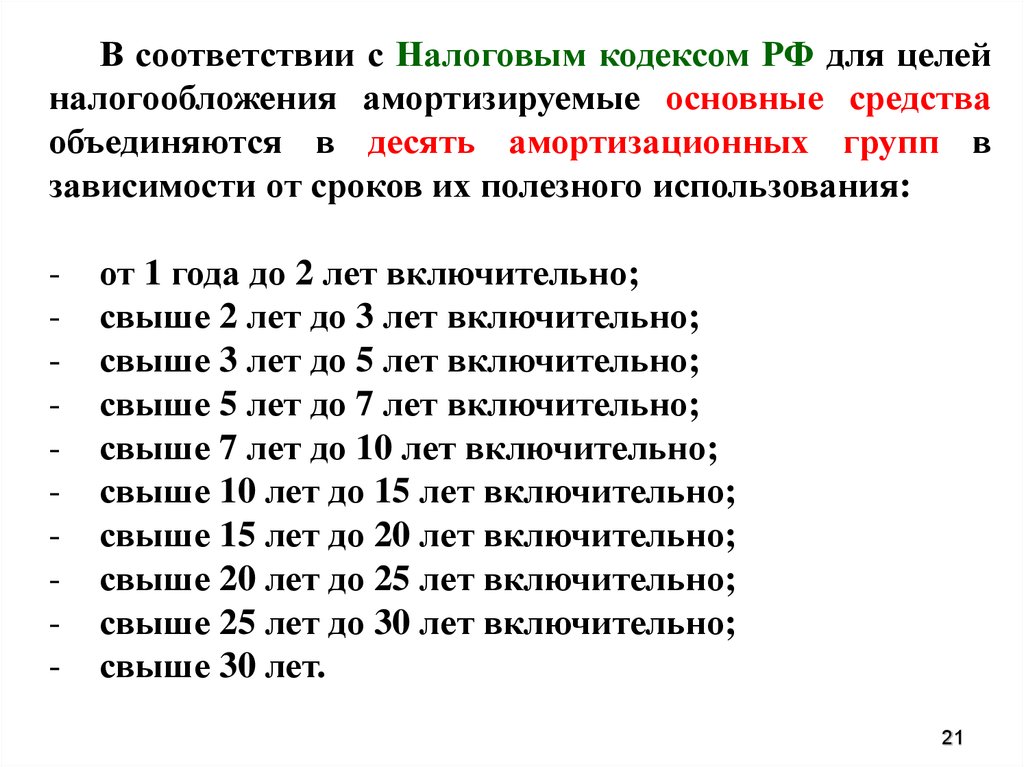

Дорожная карта: обесценение и выбытие долгосрочных активов и прекращенная деятельность (октябрь 2022 г.)

- Посмотреть PDF-версию (доступна без подписки):

- Для загрузки требуется подписка, копирование или печать.

- Клиенты, не являющиеся подписчиками DART, могут запросить копию PDF-файла у своих групп по взаимодействию.

- Посмотреть активную версию (требуется подписка).

Эта дорожная карта содержит

понимание руководства в ASC 360-10 и ASC 205-20. ASC 360-10 определяет

учет и отчетность по долгосрочным активам, которые находятся во владении и используются

организации и для долгосрочных активов, которые организация намеревается продать или иным образом

распоряжаться. ASC 205-20 также содержит рекомендации о том, когда компонент или группа

компоненты предприятия, которое классифицируется как предназначенное для продажи или выбытие, должны быть

сообщается о прекращении деятельности. Издание этой публикации 2022 года включает

обновленное и расширенное руководство по этим темам.

ASC 205-20 также содержит рекомендации о том, когда компонент или группа

компоненты предприятия, которое классифицируется как предназначенное для продажи или выбытие, должны быть

сообщается о прекращении деятельности. Издание этой публикации 2022 года включает

обновленное и расширенное руководство по этим темам.

Также доступно последнее издание на радаре, краткое изложение ключевых вопросов, связанных с бухгалтерским учетом и финансовой отчетностью темы, затронутые в дорожной карте.

Обязательно ознакомьтесь с другими названиями в дорожной карте Deloitte. серия, наша всеобъемлющая, простая для понимания коллекция руководства по бухгалтерскому учету по избранным темам, представляющим широкий интерес для финансовой отчетности сообщество.

Материал Кодификации стандартов бухгалтерского учета FASB® защищен авторским правом Фонда финансового учета, 401 Merritt 7, PO Box 5116, Norwalk, CT 06856-5116, и воспроизводится с разрешения.

Эта публикация содержит только общую информацию, и «Делойт» посредством этой публикации не предоставляет бухгалтерские, деловые, финансовые, инвестиционные, юридические, налоговые или другие профессиональные консультации или услуги. Эта публикация не является заменой таких профессиональных консультаций или услуг и не должна использоваться в качестве основы для принятия каких-либо решений или действий, которые могут повлиять на ваш бизнес. Прежде чем принимать какое-либо решение или предпринимать какие-либо действия, которые могут повлиять на ваш бизнес, вам следует проконсультироваться с квалифицированным профессиональным консультантом. «Делойт» не несет ответственности за какие-либо убытки, понесенные любым лицом, полагающимся на эту публикацию.

Описанные здесь услуги носят иллюстративный характер и предназначены для демонстрации нашего опыта и возможностей в этих областях; однако из-за ограничений независимости, которые могут применяться к аудиторским клиентам (включая аффилированные лица) Deloitte & Touche LLP, мы можем быть не в состоянии предоставлять определенные услуги на основании отдельных фактов и обстоятельств.

В данном документе «Делойт» означает ТОО «Делойт и Туш», ТОО «Делойт Консалтинг», ТОО «Делойт Тэкс» и ТОО «Делойт Финансовые Консультационные Услуги», которые являются отдельными дочерними компаниями ТОО «Делойт». Пожалуйста, посетите www.deloitte.com/us/about для подробного описания нашей юридической структуры.

Copyright © 2023 Deloitte Development LLC. Все права защищены.

Музейные, художественные и библиотечные коллекции

Версия для печати

Библиотечные коллекции делятся на амортизируемые «Общие» коллекции

и неамортизируемые «Особые» коллекции.

- Фонды библиотеки делятся на амортизируемые «Общие» и неамортизируемые «Особые» фонды.

- Все библиотечные коллекции должны быть зарегистрированы в дочерней системе основных средств Banner и капитализированы в Главной книге.

- Учет ежегодных дополнений и вычетов (изъятий) библиотек происходит в конце финансового года в рамках процедуры закрытия на конец года.

- Дополнения состоят из покупок и пожертвований. Покупки оцениваются по себестоимости на момент приобретения. Пожертвования оцениваются по справедливой рыночной стоимости (FMV) на момент пожертвования. FMV пожертвованных дополнений также должна быть признана как доход в год пожертвования.

- Вычеты оцениваются по первоначальной стоимости предметов, изъятых из коллекций. Историческая стоимость изъятий и соответствующая рассчитанная накопленная амортизация используются для уменьшения общей стоимости и накопленной амортизации соответствующей библиотеки, в которой хранятся записи на конец финансового года.

- Общие фонды библиотеки амортизируются с использованием десятилетнего срока полезного использования в зависимости от года приобретения. Амортизация начисляется линейным методом с использованием нулевой ликвидационной стоимости. Датой начала амортизации является 1 января финансового года, в котором была приобретена, таким образом, достигается полугодовая опция первого года. Амортизация регистрируется ежемесячно после первого полугодия первого года, обработанного в конце финансового года.

Амортизация регистрируется ежемесячно после первого полугодия первого года, обработанного в конце финансового года.

Амортизация регистрируется ежемесячно после первого полугодия первого года, обработанного в конце финансового года.- ОБЩИЕ КОЛЛЕКЦИИ

(Корректировки библиотеки должны выполняться ежегодно после учета амортизации за июнь и до выполнения амортизации за июль. После выполнения всех корректировок основных средств за финансовый год необходимо выполнить окончательный прогон амортизации с использованием даты амортизации в июне и провести ее в период 14 для учета добавлений на конец года.)

Дополнения

Хотя цена за единицу типичного общего объема сбора меньше порога капитализации OUS, общая стоимость всего общего сбора намного превышает порог. Таким образом, все дополнения к общим коллекциям библиотеки капитализируются независимо от суммы и амортизируются в течение десяти лет в фонде чистых инвестиций в завод 89.0000. В практических целях основные средства Banner не должны использоваться для отдельного отслеживания приобретения, амортизации и выбытия каждой библиотечной книги. Вместо этого Banner Fixed Assets имеет одну запись основных средств для каждого года приобретения для общей коллекции. (Для преобразования GASB 35, вступившего в силу 30 июня 2001 г., для общей коллекции было установлено одиннадцать записей активов: В конце каждого финансового года в систему основных средств Banner должна быть добавлена новая общая запись коллекции с использованием типа действия «Новый тег, не связанный с закупками» и типа актива NL «Библиотечные книги и периодические издания, не предназначенные для использования» в форме ведения основных средств основных средств (FFAMAST), отражающей приобретения за финансовый год.

Стоимость дополнений должна быть получена из раздела «Историческая стоимость общей коллекции» «Ежегодного отчета об оценке библиотеки» и включает значения расходов, зарегистрированных с использованием кода счета 4019.0 «Библиотечные покупки» (по типам фондов), а также FMV подарков в натуральной форме (см. Приложение .711).Новая библиотечная запись затем должна быть капитализирована в Главной книге до только что закончившегося финансового года с использованием функции баннера «Основные средства» «Птег капитализации» (SCAP) формы «Корректировка основных средств» (FFAADJF). Полученная запись капитализации дебетует счет актива A8042 «Библиотечные книги (общие)» и кредитует счет собственного капитала E1001 «Изменение NIP в основных средствах».

После выполнения оприходования информация об амортизации должна быть установлена для записи с использованием формы «Амортизация основных средств баннера» (FFADEPR). Метод амортизации должен быть линейным, ликвидационная стоимость должна быть равна нулю, а срок полезного использования должен быть равен десяти годам.

Дата начала амортизации должна быть установлена на первое января финансового года, указанного в отчете об оценке. Поэтому, когда амортизация выполняется в конце финансового года, 6 месяцев амортизации рассчитываются и переносятся в период 14, что приводит к варианту амортизации за первый год за полгода. Например, если в 03 финансовом году есть дополнения, новая запись создается в июле с использованием даты начала амортизации 1 января 2003 года. — (За исключением выбытия/изъятия, через 10 лет с даты начала амортизации общая накопленная амортизация общей записи о сборе будет соответствовать общей стоимости объемов, приобретенных 10 годами ранее, оставив нулевую чистую балансовую стоимость.)Признание выручки от пожертвований — Доход должен признаваться в отношении пожертвований из общей коллекции библиотеки, полученных в течение финансового года, и должен отражаться в составе фонда чистых инвестиций в завод 8

. Запись в журнале должна быть сделана в конце финансового года после соответствующей капитализации.

Журнальная проводка должна кредитовать соответствующий счет доходов в серии счетов 036xx и дебетовать счет собственного капитала E1001 «Изменение NIP в основных средствах» в фонде 89.0000. (Дебет счета собственного капитала компенсирует пожертвованную часть кредита собственного капитала, которая возникает во время капитализации поступлений.)Вычеты

Тома периодически удаляются из общей коллекции в соответствии с политикой институциональной библиотеки. Объемы, изымаемые в течение финансового года, должны быть устаревшими и оценены по их первоначальной стоимости, должна быть определена соответствующая накопленная амортизация, а общая общая стоимость сбора скорректирована соответствующим образом в конце финансового года. Бухгалтерский учет снятия полностью и частично амортизированных отчислений практически одинаков, однако требуемое обслуживание основных средств Banner немного отличается:Вычет полностью амортизированных изъятий — Политика изъятия институциональной библиотекой обычно указывает, что возраст изъятых томов превышает десять лет.

Поэтому изъятия обычно относятся к объемам, которые полностью амортизированы. Для полностью амортизированных изъятий значения записи дочерней компании Banner Fixed Assets и значения Главной книги должны быть уменьшены на историческую стоимость изъятых объемов. Это достигается за счет использования функции изменения максимальной суммы/счета (GLCE) GL основных средств баннера (иногда в сочетании с функцией списания (WOFF)) формы корректировки основных средств (FFAADJF). Например, если в течение финансового года в библиотеке было изъято общее собрание в размере 200 000 долларов США, бухгалтерская запись на конец года будет заключаться в уменьшении как скорректированной стоимости основных средств, так и накопленной амортизации самой старой библиотечной записи на 200 000 долларов США с использованием корректировки GLCE основных средств. Это предполагает, что самая старая библиотечная запись по-прежнему содержит более 200 000 долларов стоимости активов и накопленной амортизации. В противном случае самый старый тег следует удалить с помощью корректировки функции списания основных средств (WOFF), а остаточная сумма записи будет внесена в следующую самую старую запись с использованием функции GLCE и т. д. до тех пор, пока не будет применена общая сумма изъятий.Вычет частично амортизированных изъятий — В некоторых случаях университет может определить выбытия, которым меньше десяти лет, исходя из первоначального года приобретения. Учет выбытия не полностью амортизированных томов (возрастом менее десяти лет) должен учитываться таким же образом, как и выбытие полностью амортизированных томов, за исключением того, что корректировка GLCE основных средств выполняется в соответствии с библиотечной записью соответствующего финансового года. Общая скорректированная стоимость должна быть уменьшена на историческую стоимость изъятых объемов, а накопленная амортизация должна быть уменьшена на сумму накопленной амортизации, связанной с изъятыми объектами. Например, если в 2003 финансовом году университет распоряжается библиотечными книгами на сумму 100 000 долларов, которые первоначально были приобретены в 2019 финансовом году.98, корректировка GLCE основных средств Banner будет обработана по сравнению с записью 1998 финансового года, уменьшив общую скорректированную стоимость на 100 000 долларов США и накопленную амортизацию на 55 000 долларов США (историческая стоимость / срок полезного использования X возраст, 100 000 долларов США / 10 X 5,5 (01 января 1998 г.

— 30 июня 2003 г.)).Страховка, стоимость замены

Страховка и стоимость замены должны корректироваться ежегодно на основании раздела «Общая стоимость замены коллекции» «Годового отчета об оценке библиотеки». Стоимость замены ежегодно устанавливается Межведомственным библиотечным советом. Эти значения должны быть скорректированы в конце финансового года только после запуска программы FWRFAAX «Основные средства — коэффициент инфляции» и после выполнения всех других корректировок общей коллекции библиотеки.Страховая и восстановительная стоимость тега основных средств каждой общей коллекции библиотеки должна быть установлена на пропорциональную стоимость общей восстановительной стоимости общей коллекции согласно годовому отчету об оценке библиотеки. Пропорция должна основываться на общей скорректированной стоимости всех записей общего сбора. Обновление выполняется с помощью действия «Постоянная метка — Обновить актив» баннера «Основные средства» в форме ведения основных средств основных средств (FFAMAST).

Например, если в 2003 финансовом году общая стоимость замены общей коллекции согласно годовому отчету об оценке составляет 10 000 000 долларов США, а сумма общей скорректированной стоимости всех записей общей коллекции библиотеки составляет 8 000 000 долларов США, страховая и восстановительная стоимость каждой отдельной записи общей коллекции должна быть установлена на уровне 125% от скорректированной стоимости отдельных записей. Формула такова: стоимость страхования и замещения отдельной записи = (скорректированная стоимость отдельных записей / сумма скорректированной стоимости всех общих записей коллекции) X общая стоимость замещения. В переформулированном виде: Страховка и стоимость замены отдельных записей = скорректированная стоимость отдельных записей X (общая стоимость замены / сумма скорректированной стоимости всех общих записей коллекции). В примере скорректированная стоимость отдельных записей X (10 000 000 долл. США / 8 000 000 долл. США) или 1,25 или 125 % от скорректированной стоимости отдельных записей.См. Приложение .711B

- СПЕЦИАЛЬНЫЕ КОЛЛЕКЦИИ

Дополнения

Хотя цена за единицу объема специальной коллекции может быть меньше порога капитализации OUS, общая стоимость всей специальной коллекции намного превышает порог. Таким образом, все дополнения к специальным коллекциям библиотеки капитализируются независимо от суммы в фонде чистых инвестиций в завод 8. В практических целях основные средства баннера не должны использоваться для отдельного отслеживания приобретения и выбытия каждого тома специальной коллекции. Вместо этого основные средства баннера имеют одну запись основного средства для каждой специальной коллекции или группы специальных коллекций. Обычно желательно (но не обязательно) иметь отдельную запись для каждой отдельно идентифицируемой специальной коллекции. Сумма скорректированной стоимости библиотечных специальных фондовых коллекций должна отражать общую историческую стоимость библиотечных специальных коллекций, находящихся в наличии (за вычетом изъятий) на конец финансового года.

(Специальные библиотечные фонды не амортизируются.)В конце каждого финансового года любые пополнения специальных библиотечных коллекций должны учитываться в системе основных средств Banner и Главной книге. Стоимость дополнений должна быть получена из раздела «Историческая стоимость специальной коллекции» «Годового отчета об оценке библиотеки» и включает стоимость расходов, зарегистрированных с использованием кода счета 40190 «Библиотечные закупки» (по типам фондов), а также FMV подарков в натуральной форме (см. Приложение .712).

Дополнения к существующим специальным коллекциям обрабатываются в соответствии с существующими специальными записями коллекции с использованием функции записи основных средств баннера (WRIT) формы корректировки основных средств (FFAADJF). Добавления новых специальных коллекций могут быть добавлены таким же образом к существующим записям специальных коллекций путем записи или могут быть добавлены к основным средствам баннера в виде отдельных записей.

Добавления новых специальных коллекций, добавленных в виде отдельных записей, должны создаваться с использованием типа действия «Новый тег, не связанный с закупками» и типа актива NA «Неэкспресс-искусство/Исключительный» в форме ведения основных средств основных средств (FFAMAST).Новые записи специального сбора затем должны быть капитализированы в Главной книге до только что закончившегося финансового года с использованием функции баннера «Основные средства» «Оприходование Ptag» (SCAP) формы «Корректировка основных средств» (FFAADJF). Полученная запись капитализации дебетует счет актива A8033 «Специальные фонды библиотеки» и кредитует счет капитала E1001 «Изменение NIP в основных средствах».

Признание выручки от пожертвований — Доход должен признаваться в отношении пожертвований специальной библиотеки, полученных в течение финансового года, и должен отражаться в составе фонда чистых инвестиций в заводы 8

. Бухгалтерская проводка должна быть записана в конце финансового года после того, как произошла соответствующая капитализация.

Журнальная проводка должна кредитовать соответствующий счет доходов в серии счетов 036xx и дебетовать счет собственного капитала E1001 «Изменение NIP в основных средствах» в фонде 8. (Дебет счета собственного капитала компенсирует пожертвованную часть кредита собственного капитала, которая возникает во время капитализации дополнений.)

Вычеты

Тома периодически удаляются из специальной коллекции в соответствии с политикой институциональной библиотеки. Объемы, которые изымаются в течение финансового года, должны быть выдержаны и оценены по их первоначальной стоимости, а общая стоимость специального сбора корректируется соответствующим образом в конце финансового года. Например, если в течение финансового года в библиотеке было снято томов специальных коллекций на сумму 150 000 долларов США, бухгалтерская проводка на конец года будет заключаться в уменьшении скорректированной стоимости основных средств соответствующих записей специальной библиотеки на 150 000 долларов США с использованием корректировки списания основных средств (WRIT).Страховка, стоимость замены

Страховка и стоимость замены должны корректироваться ежегодно на основании раздела «Стоимость замены специальной коллекции» «Годового отчета об оценке библиотеки». Стоимость замены ежегодно устанавливается Межведомственным библиотечным советом. Эти значения должны быть скорректированы в конце финансового года только после запуска программы FWRFAAX «Основные средства — коэффициент инфляции» и после выполнения всех других специальных корректировок библиотеки.Страховая и восстановительная стоимость тегов основных средств каждой специальной коллекции библиотеки должна быть установлена на пропорциональную стоимость полной стоимости замены специальных коллекций согласно годовому отчету об оценке библиотеки. Пропорция должна основываться на общей скорректированной стоимости записей специального сбора. Обновление выполняется с помощью действия «Постоянная метка — Обновить актив» баннера «Основные средства» в форме ведения основных средств основных средств (FFAMAST).

Например, если в 2003 финансовом году общая стоимость замещения специальной коллекции в соответствии с годовым отчетом об оценке составляет 10 000 000 долларов США, а сумма общей скорректированной стоимости всех записей специальной коллекции библиотеки составляет 8 000 000 долларов США, страховая и восстановительная стоимость каждой отдельной записи специальной коллекции должна быть установлена на уровне 125% от скорректированной стоимости отдельных записей. Формула такова: стоимость страхования и замещения отдельной записи = (скорректированная стоимость отдельных записей / сумма скорректированной стоимости всех записей специальной коллекции) X общая стоимость замещения. В переформулированном виде это выглядит следующим образом: страховка и стоимость замены отдельных записей = скорректированная стоимость отдельных записей X (общая стоимость замены / сумма скорректированной стоимости всех специальных записей коллекции). В примере скорректированная стоимость отдельных записей X (10 000 000 долл.

Вместо этого Banner Fixed Assets имеет одну запись основных средств для каждого года приобретения для общей коллекции. (Для преобразования GASB 35, вступившего в силу 30 июня 2001 г., для общей коллекции было установлено одиннадцать записей активов:

Вместо этого Banner Fixed Assets имеет одну запись основных средств для каждого года приобретения для общей коллекции. (Для преобразования GASB 35, вступившего в силу 30 июня 2001 г., для общей коллекции было установлено одиннадцать записей активов:

Дата начала амортизации должна быть установлена на первое января финансового года, указанного в отчете об оценке. Поэтому, когда амортизация выполняется в конце финансового года, 6 месяцев амортизации рассчитываются и переносятся в период 14, что приводит к варианту амортизации за первый год за полгода. Например, если в 03 финансовом году есть дополнения, новая запись создается в июле с использованием даты начала амортизации 1 января 2003 года. — (За исключением выбытия/изъятия, через 10 лет с даты начала амортизации общая накопленная амортизация общей записи о сборе будет соответствовать общей стоимости объемов, приобретенных 10 годами ранее, оставив нулевую чистую балансовую стоимость.)

Дата начала амортизации должна быть установлена на первое января финансового года, указанного в отчете об оценке. Поэтому, когда амортизация выполняется в конце финансового года, 6 месяцев амортизации рассчитываются и переносятся в период 14, что приводит к варианту амортизации за первый год за полгода. Например, если в 03 финансовом году есть дополнения, новая запись создается в июле с использованием даты начала амортизации 1 января 2003 года. — (За исключением выбытия/изъятия, через 10 лет с даты начала амортизации общая накопленная амортизация общей записи о сборе будет соответствовать общей стоимости объемов, приобретенных 10 годами ранее, оставив нулевую чистую балансовую стоимость.) Журнальная проводка должна кредитовать соответствующий счет доходов в серии счетов 036xx и дебетовать счет собственного капитала E1001 «Изменение NIP в основных средствах» в фонде 89.0000. (Дебет счета собственного капитала компенсирует пожертвованную часть кредита собственного капитала, которая возникает во время капитализации поступлений.)

Журнальная проводка должна кредитовать соответствующий счет доходов в серии счетов 036xx и дебетовать счет собственного капитала E1001 «Изменение NIP в основных средствах» в фонде 89.0000. (Дебет счета собственного капитала компенсирует пожертвованную часть кредита собственного капитала, которая возникает во время капитализации поступлений.) Поэтому изъятия обычно относятся к объемам, которые полностью амортизированы. Для полностью амортизированных изъятий значения записи дочерней компании Banner Fixed Assets и значения Главной книги должны быть уменьшены на историческую стоимость изъятых объемов. Это достигается за счет использования функции изменения максимальной суммы/счета (GLCE) GL основных средств баннера (иногда в сочетании с функцией списания (WOFF)) формы корректировки основных средств (FFAADJF). Например, если в течение финансового года в библиотеке было изъято общее собрание в размере 200 000 долларов США, бухгалтерская запись на конец года будет заключаться в уменьшении как скорректированной стоимости основных средств, так и накопленной амортизации самой старой библиотечной записи на 200 000 долларов США с использованием корректировки GLCE основных средств. Это предполагает, что самая старая библиотечная запись по-прежнему содержит более 200 000 долларов стоимости активов и накопленной амортизации. В противном случае самый старый тег следует удалить с помощью корректировки функции списания основных средств (WOFF), а остаточная сумма записи будет внесена в следующую самую старую запись с использованием функции GLCE и т.

Поэтому изъятия обычно относятся к объемам, которые полностью амортизированы. Для полностью амортизированных изъятий значения записи дочерней компании Banner Fixed Assets и значения Главной книги должны быть уменьшены на историческую стоимость изъятых объемов. Это достигается за счет использования функции изменения максимальной суммы/счета (GLCE) GL основных средств баннера (иногда в сочетании с функцией списания (WOFF)) формы корректировки основных средств (FFAADJF). Например, если в течение финансового года в библиотеке было изъято общее собрание в размере 200 000 долларов США, бухгалтерская запись на конец года будет заключаться в уменьшении как скорректированной стоимости основных средств, так и накопленной амортизации самой старой библиотечной записи на 200 000 долларов США с использованием корректировки GLCE основных средств. Это предполагает, что самая старая библиотечная запись по-прежнему содержит более 200 000 долларов стоимости активов и накопленной амортизации. В противном случае самый старый тег следует удалить с помощью корректировки функции списания основных средств (WOFF), а остаточная сумма записи будет внесена в следующую самую старую запись с использованием функции GLCE и т. д. до тех пор, пока не будет применена общая сумма изъятий.

д. до тех пор, пока не будет применена общая сумма изъятий. — 30 июня 2003 г.)).

— 30 июня 2003 г.)). Например, если в 2003 финансовом году общая стоимость замены общей коллекции согласно годовому отчету об оценке составляет 10 000 000 долларов США, а сумма общей скорректированной стоимости всех записей общей коллекции библиотеки составляет 8 000 000 долларов США, страховая и восстановительная стоимость каждой отдельной записи общей коллекции должна быть установлена на уровне 125% от скорректированной стоимости отдельных записей. Формула такова: стоимость страхования и замещения отдельной записи = (скорректированная стоимость отдельных записей / сумма скорректированной стоимости всех общих записей коллекции) X общая стоимость замещения. В переформулированном виде: Страховка и стоимость замены отдельных записей = скорректированная стоимость отдельных записей X (общая стоимость замены / сумма скорректированной стоимости всех общих записей коллекции). В примере скорректированная стоимость отдельных записей X (10 000 000 долл. США / 8 000 000 долл. США) или 1,25 или 125 % от скорректированной стоимости отдельных записей.

Например, если в 2003 финансовом году общая стоимость замены общей коллекции согласно годовому отчету об оценке составляет 10 000 000 долларов США, а сумма общей скорректированной стоимости всех записей общей коллекции библиотеки составляет 8 000 000 долларов США, страховая и восстановительная стоимость каждой отдельной записи общей коллекции должна быть установлена на уровне 125% от скорректированной стоимости отдельных записей. Формула такова: стоимость страхования и замещения отдельной записи = (скорректированная стоимость отдельных записей / сумма скорректированной стоимости всех общих записей коллекции) X общая стоимость замещения. В переформулированном виде: Страховка и стоимость замены отдельных записей = скорректированная стоимость отдельных записей X (общая стоимость замены / сумма скорректированной стоимости всех общих записей коллекции). В примере скорректированная стоимость отдельных записей X (10 000 000 долл. США / 8 000 000 долл. США) или 1,25 или 125 % от скорректированной стоимости отдельных записей.

(Специальные библиотечные фонды не амортизируются.)

(Специальные библиотечные фонды не амортизируются.) Добавления новых специальных коллекций, добавленных в виде отдельных записей, должны создаваться с использованием типа действия «Новый тег, не связанный с закупками» и типа актива NA «Неэкспресс-искусство/Исключительный» в форме ведения основных средств основных средств (FFAMAST).

Добавления новых специальных коллекций, добавленных в виде отдельных записей, должны создаваться с использованием типа действия «Новый тег, не связанный с закупками» и типа актива NA «Неэкспресс-искусство/Исключительный» в форме ведения основных средств основных средств (FFAMAST). Журнальная проводка должна кредитовать соответствующий счет доходов в серии счетов 036xx и дебетовать счет собственного капитала E1001 «Изменение NIP в основных средствах» в фонде 8

Журнальная проводка должна кредитовать соответствующий счет доходов в серии счетов 036xx и дебетовать счет собственного капитала E1001 «Изменение NIP в основных средствах» в фонде 8

Например, если в 2003 финансовом году общая стоимость замещения специальной коллекции в соответствии с годовым отчетом об оценке составляет 10 000 000 долларов США, а сумма общей скорректированной стоимости всех записей специальной коллекции библиотеки составляет 8 000 000 долларов США, страховая и восстановительная стоимость каждой отдельной записи специальной коллекции должна быть установлена на уровне 125% от скорректированной стоимости отдельных записей. Формула такова: стоимость страхования и замещения отдельной записи = (скорректированная стоимость отдельных записей / сумма скорректированной стоимости всех записей специальной коллекции) X общая стоимость замещения. В переформулированном виде это выглядит следующим образом: страховка и стоимость замены отдельных записей = скорректированная стоимость отдельных записей X (общая стоимость замены / сумма скорректированной стоимости всех специальных записей коллекции). В примере скорректированная стоимость отдельных записей X (10 000 000 долл.

Например, если в 2003 финансовом году общая стоимость замещения специальной коллекции в соответствии с годовым отчетом об оценке составляет 10 000 000 долларов США, а сумма общей скорректированной стоимости всех записей специальной коллекции библиотеки составляет 8 000 000 долларов США, страховая и восстановительная стоимость каждой отдельной записи специальной коллекции должна быть установлена на уровне 125% от скорректированной стоимости отдельных записей. Формула такова: стоимость страхования и замещения отдельной записи = (скорректированная стоимость отдельных записей / сумма скорректированной стоимости всех записей специальной коллекции) X общая стоимость замещения. В переформулированном виде это выглядит следующим образом: страховка и стоимость замены отдельных записей = скорректированная стоимость отдельных записей X (общая стоимость замены / сумма скорректированной стоимости всех специальных записей коллекции). В примере скорректированная стоимость отдельных записей X (10 000 000 долл.