Рефинансирование микрозаймов в Челябинске

Рефинансирование займов микрофинансовых организаций с просрочками

Агентство по рефинансированию микрозаймов в Челябинске

Микрозаймы помогают решить незначительные финансовые проблемы.

Как правило, финансовые трудности возникают неожиданно, и требуют оперативного решения. Челябинские заемщики МФО стремятся максимально быстро получить денежные средства, а вот вопрос возврата займа уходит на второй план. Что, в свою очередь провоцирует неправильный выбор микрофинансовой организации и получение займов под неприемлемые проценты.

Так что же делать, если нечем оплачивать займ?

Варианты решения данной проблемы существуют. Их несколько. Все зависит от ситуации.

Рефинансирование микрозаймов с просрочками в Челябинске

Возникновение сложной финансовой ситуации у клиента провоцируют несколько факторов. Часто это полная утрата источника дохода или временная задержка заработной платы. Все это, в сожалению, не имеет значения для микрофинансовой организации. Так как себя вести при возникновении просрочки в МФО:

Так как себя вести при возникновении просрочки в МФО:1. Не следует пытаться скрываться от МФО. Всегда нужно идти на контакт с кредитором. Каждая кредитная организация заинтересована в получении денежных средств обратно и чем быстрее это произойдет, тем лучше. Решить данную проблему можно с помощью реструктуризации.

2. Не следуют отказываться платить по долгам. Общайтесь с кредитором, говорите что вы тоже заинтересованы в скорейшей выплате долга. Если вы полностью откажетесь выплачивать долг, то это может быть расценено как мошенничество.

3. Будьте спокойны, не принимайте решения на эмоциях. Задача любого сотрудника, который взыскивает долг — давление на должника. Не поддавайтесь эмоциям, не ведитесь на их уловки.

4. Знайте свои права и защищайте их. Если должнику поступают звонки с угрозами, то незамедлительно отправляйте жалобу в соответствующий контролирующий орган. Такие ситуации лучше пресекать на корню.

5. Изучите соответствующие пункты закона. Это поможет должнику максимально правильно подойти к своей защите.

Можно ли рефинансировать микрозаймы?

Да, рефинансирование займов мфо — возможно. Самый простой и естественный по своей сути способ — это перекредитование под более низкий процент. Снизив кредитную нагрузку на заемщика, увеличится вероятность возврата займа. Но кто в Челябинске даст деньги должнику, который уже не справляется с платежами и допускает просрочки. Вопрос сложный. Банки точно не станут кредитовать негативных клиентов МФО, которые уже вышли на просрочку. Конкурентные микрофинансовые организации теоретически могут профинансировать такого заемщика, но зачем им наращивать портфель неплатежеспособных клиентов…

Что делать и как рефинансировать микрозаймы?

Выход есть. Платежеспособные клиенты, у которых в собственности есть недвижимость или автомобиль, могут рефинансироваться в частных финансовых компаниях г. Челябинск. Да, они выдают деньги только под залог, но ставка при этом в несколько раз ниже чем по микрокредитам в МФО. Рефинансирование микрозаймов через частников под залог, это реальное решение для большинства заемщиков микрозаймов, ведь они не проверяют кредитную историю и можно снизить ежемесячный платеж в 3-5 раз! С частными инвесторами всегда можно договорится, они идут на уступки, ведь вы предоставляете обеспечение в виде залога недвижимости или авто, что является подтверждением вашей платежеспособности. Если у вас в собственность есть недвижимость или автомобиль, оставляйте заявку, мы поможем решить возникшие финансовые трудности.

Рефинансирование микрозаймов через частников под залог, это реальное решение для большинства заемщиков микрозаймов, ведь они не проверяют кредитную историю и можно снизить ежемесячный платеж в 3-5 раз! С частными инвесторами всегда можно договорится, они идут на уступки, ведь вы предоставляете обеспечение в виде залога недвижимости или авто, что является подтверждением вашей платежеспособности. Если у вас в собственность есть недвижимость или автомобиль, оставляйте заявку, мы поможем решить возникшие финансовые трудности.

Займ под залог недвижимости

Гарантия одобрения

Перейти

Займ под залог ПТС за 1 час

Автомобиль остается у вас

Перейти

Консультация брокера

Онлайн решение

Перейти

Клиентам, у которых в собственности нет залога, стоит рассмотреть следующие варианты:

Рефинансирование микрозаймов в другой МФО

В данном пункте говорится не о получении еще одного займа, а именно о рефинансировании через другую МФО. Рефинансирование помогает оформить микрокредит на более выгодных условиях, с погашением имеющейся задолженности. Такую услугу можно встретить только в нескольких микрофинансовых организациях (центр займов, агентство по рефинансированию микрозаймов).

Рефинансирование помогает оформить микрокредит на более выгодных условиях, с погашением имеющейся задолженности. Такую услугу можно встретить только в нескольких микрофинансовых организациях (центр займов, агентство по рефинансированию микрозаймов).Нюансы:

1. Небольшая просрочка по микрозайму не будет причиной отказа в рефинансировании.

2. Погасить долг все-равно придется. Данная услуга поможет лишь, немного снизить финансовую нагрузку на кошелек.

1. Уменьшается ставка по микрозайму. Допустим, кредитозаемщик оформил займ под 365% годовых, а при услуги рефинансирования она сможет снизиться до вполне адекватных значений. Рефинансирование поможет существенно снизить итоговую переплату по займу.

2. Увеличение срока микрокредита. Помимо уменьшения суммы переплаты, есть возможность увеличить срок займа.

Минусы:

Рефинансирование микрозаймов на Хороших условиях, в данный момент, осуществляет только одна организация.

Оформить рефинансирование прямо здесь и сейчас через МФО=>>

| Перейти |

Пролонгация микрозайма.

Пролонгация микрозайма — это увеличение срока действия кредита.

Пролонгация микрозайма — это увеличение срока действия кредита.Нюансы:

Не во всех МФО есть такая услуга, ее наличие необходимо проверять на этапе заключения договора микрокредитования. В случае, если должник заранее не узнал предоставляет ли их кредитор такую услугу, то следует позвонить на горячую линию.

1. Не будет просрочки. Кредитозаемщику не будут начислены штрафы и пеня, не будет испорчена кредитная история.

2. Не потребуется просить подключить данную услугу кредитора, такая услуга подключается по инициативе кредитозаемщика.

Минусы:

1. Необходимо будет каждый месяц вносить проценты по кредиту. Если у заемщика нет денежных средств, то такой вариант не подойдет.

2. Можно отсрочить платеж на срок до 30 дней (срок отсрочки зависит от выбранной микрофинансовой организации). Такой способ следует использовать, только при незначительной финансовой трудности (например, задержка заработной платы на пару дней).

Реструктуризация микрозайма

Реструктуризация предоставляется той же организацией, что и выдало микрозайм. Чтобы получить данную услугу, необходимо написать заявление в письменном виде, с доказательствами неплатежеспособности.

Чтобы получить данную услугу, необходимо написать заявление в письменном виде, с доказательствами неплатежеспособности.Нюансы:

1. Кредитор может отказать в реструктуризации. Притом микрофинансовая организация вправе не объяснять причины отказа в данной услуги.

2. Реструктуризацию долга очень сложно получить. Должны быть веские причины для проведения данной услуги.

Плюсы:

Индивидуальный подход к каждому клиенту. Предоставляется эта услуга в любом виде от изменения графика платежей до кредитных каникул.

Минусы:

1. Решение выноситься индивидуально. То есть, есть у должника имеется несколько займов в разных микрофинансовых организациях, то решение по реструктуризации будет выноситься по каждому индивидуально. Необходимо будет писать заявления во все МФО.

2. Шанс отказа высок. Ни один закон не обязывает микрофинансовые организации предоставлять услугу реструктуризации в обязательном порядке. Кредитор сам вправе выбирать, кому предоставить данную услугу, а кому отказать.

Суд с МФО

Такой путь выбирать стоит только в том случае, если у должника продолжительные финансовые трудности. Также данный вариант можно рассматривать в случае, если кредитор отказал во всех услугах (реструктуризация, пролонгирование, рефинансирование).Первое,что необходимо сделать в данном случае, это прекратить выплаты по кредиту, но идти на контакт с МФО и говорить, что вы готовы платить, но у вас нет средств. Второе, написать заявление о том, что кредитор не идет с вами на контакт. Третье, ожидание суда (обычно микрофинансовая организация подает иск в суд, после истечения спустя год-полтора после отказа в выплате). Четвертое — ожидание исполнительного производства.

Нюансы:

1. Долг не списывается. Вернуть его все-равно придется. Все будет в рамках закона.

Плюсы:

1.Длительность процедуры. Дожидаться суда можно долго, за это время можно найти источник дохода или накопить некую сумму, которая поможет частично расплатиться по долгу.

2. Не придется разговаривать с коллекторами. Сотрудник взыскательной службы всегда действуют в рамках закона.

Минусы:

1. История по кредиту будет испорчена. Если долг будет взыскиваться через приставов, то новый заем получить будет очень трудно.

2. Все счета должника будут заблокированы. Также будет арест имущества или запрет на выезд за пределы страны.

Итог

Если по какой-либо причине нечем платить микрозайм, то старайтесь решить данную проблему мирно. Причем не важно какого характера финансовые трудности. Важно идти на контакт с кредитором. Долг сам по себе не спишется, по счетам придется платить.

Как происходит рефинансирование микрозаймов с просрочками: порядок действий

Переключитесь в темный режим, который более приятен для ваших глаз

Переключитесь на режим освещения, который более приятен для ваших глаз в дневное время.

Поиск Search for:in Банкротство

Автор Сергей Эльбакидзе 5.4k Просмотра

Рефинансирование микрозаймовРефинансирование займов микрофинансовых организаций — это то, о чем мечтают многие граждане, которые имели неосторожность взять деньги у подобных компаний. Иногда вопрос в огромных процентах, а иногда в невозможности совершить очередной платеж. Как бы то ни было, стоит разобраться, возможно ли рефинансировать микрокредит.

Содержание

Можно ли рефинансировать заем

Рефинансирование микрозаймовВозможно ли рефинансирование микрозаймов с просрочками? К сожалению, подобными вопросами задаются многие простые граждане. Ответ будет зависеть от того, какая именно просрочка была допущена.

В первую очередь следует разобраться с принципом информирования. Данные о заключенных договорах на кредит, а так же просрочках, передают в бюро кредитных историй. Притом, все делается достаточно оперативно.

В большинстве случаев информация о пропущенном платеже поступает в БКИ уже на следующий день. В редких случаях организации предпочитают подождать еще 1-3 дня и просто напомнить человеку об обязательном платеже. Делается это именно для того, чтобы не испортить клиенту репутацию, если он вдруг забыл о займе.

В редких случаях организации предпочитают подождать еще 1-3 дня и просто напомнить человеку об обязательном платеже. Делается это именно для того, чтобы не испортить клиенту репутацию, если он вдруг забыл о займе.

Так вот, рефинансировать микрозаймы можно тогда, когда период просрочки был небольшим. Несколько дней, или даже неделя — это еще не приговор. Однако при подаче заявки рекомендуется сообщить о данном инциденте сотруднику банка.

Если же просрочка составила более 30 дней, шансы на перекредитование существенно снижаются. В тех случаях, когда человеку довелось просрочить платеж на 90 и более дней, разговоры о рефинансировании практически не идут. По крайней мере, на достаточно выгодных условиях. Другой вопрос, что клиент решит согласиться на более высокую ставку, страховку или уменьшенный срок.

Важно! Действующая просрочка на момент обращения в банк или МФО — это почти стопроцентная гарантия в отказе предоставления нового кредита.

Способы рефинансирования

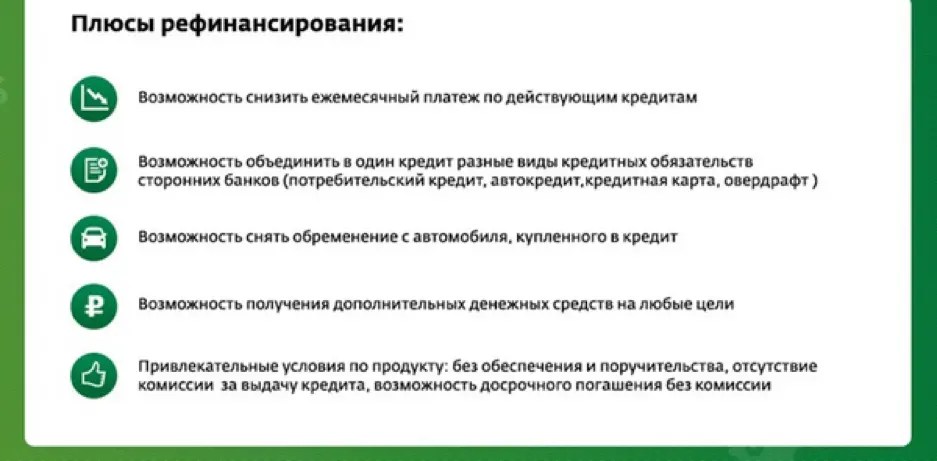

Обратиться в банк за кредитомРефинансирование займов с просрочками — достаточно неблагодарное дело. Однако, данным вопросом стоит озаботиться, если человек в настоящий момент с трудом может сделать необходимый платеж, а желания влезать в долговую яму нет. Существует три основных варианта, как это можно сделать.

Однако, данным вопросом стоит озаботиться, если человек в настоящий момент с трудом может сделать необходимый платеж, а желания влезать в долговую яму нет. Существует три основных варианта, как это можно сделать.

В банке

Самый лучший из возможных вариантов — это банк. По факту, разумеется, это будет не стопроцентное рефинансирование, а получение нового кредита с целью закрыть микрозайм. Разумеется, лучше всего делать это на самом раннем этапе образования задолженности, когда ситуацию еще можно безболезненно исправить.

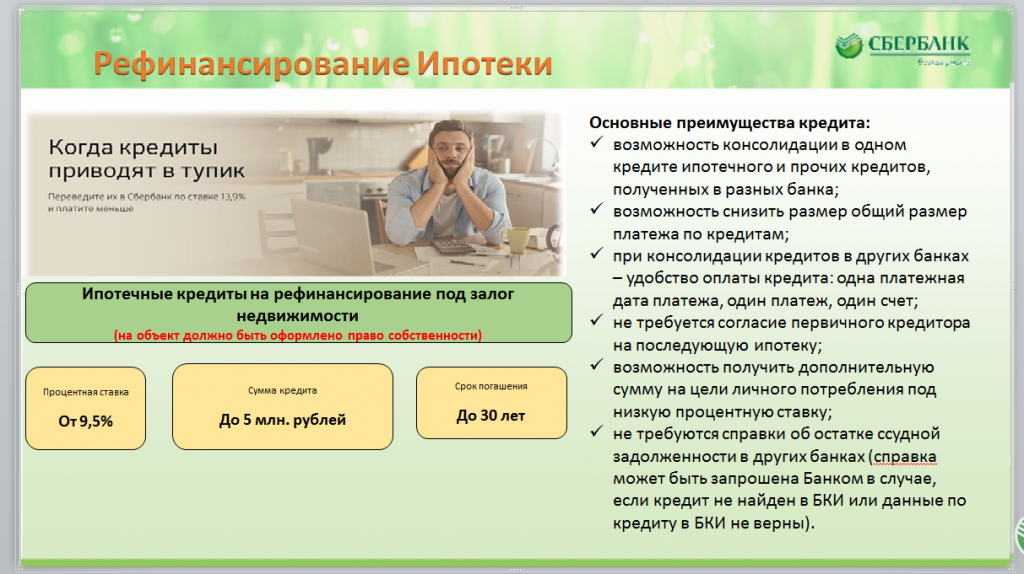

Какие банки рефинансируют микрозаймы? Поскольку в МФО суммы выдаются небольшие (редко более 30 тысяч), получить новый кредит в банке на такую сумму не составит труда. В большинстве случаев с клиента даже не просят справки, подтверждающие доход. Куда можно обратиться:

- Сбербанк;

- Райффайзенбанк;

- ВТБ;

- Тинькофф;

- Хоум Кредит;

- Ренессанс и так далее.

Вариантов достаточно много, а одобрит ли крупная финансовая организация рефинансирование микрокредитов, зависит от платежеспособности и ситуации с предыдущими займами у клиента.

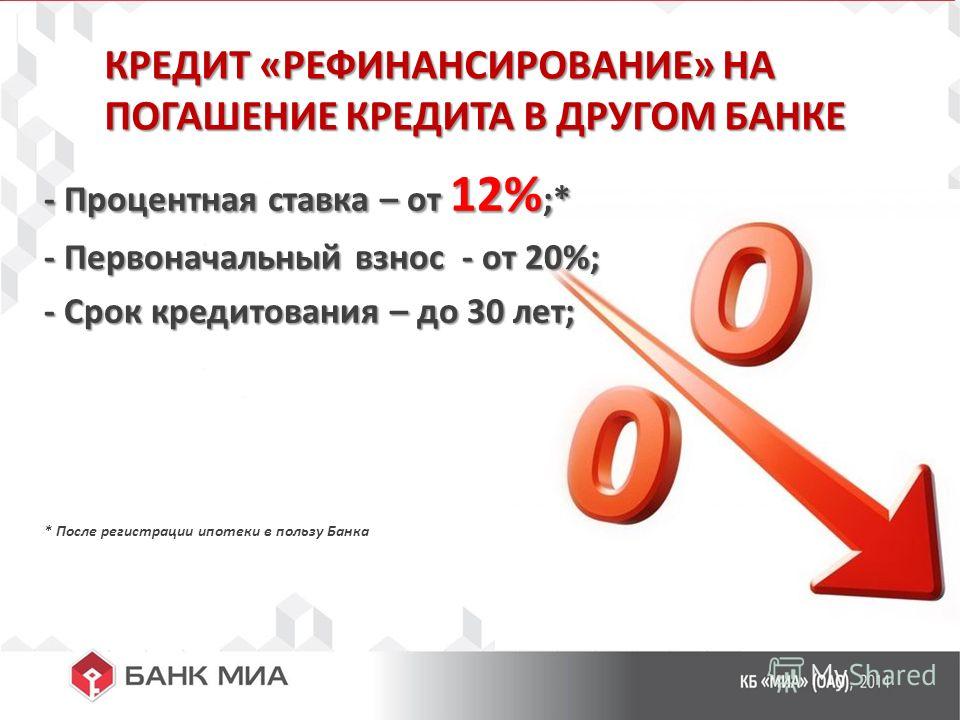

В другой МФО

Иной вариант, обратиться в любую другую микрофинансовую организацию, кроме той, где уже оформлен заем. Подобный вариант подходит тем, кто получил отказ от банков в предоставлении кредита.

Следует учитывать, что в МФО рефинансирование займов с просрочками проводится только при наличии залога. Другими словами, придется предоставить имущество, которое послужило бы гарантией выплаты. Чаще всего это машины.

Кроме того, рефинансирование микрозаймов дистанционно быстро проводится при помощи специальных сервисов. Основной плюс заключается в том, что денежные средства поступают не должнику, а непосредственному кредитору.

Важно! Ставки в онлайн сервисах значительно меньше, чем в МФО, но все равно огромны, если сравнивать с обычными банками. Минимальный показатель — 62 % годовых.

Специальные МФОВ той же МФО

Перекредитование своих же займов — программа всех МФО. По сути это ничто иное, как способ заработать на финансовых трудностях клиента. Данная схема именуется «пролонгацией», однако же, если иных вариантов все же нет, можно воспользоваться и ей.

Данная схема именуется «пролонгацией», однако же, если иных вариантов все же нет, можно воспользоваться и ей.

Суть в том, что если у человека нет возможности полностью оплатить задолженность прямо сейчас, он может внести лишь часть суммы (установленный минимум, приравненный к набежавшим процентам). После оплаты продляется срок действия договора.

По сути, для МФО это выгодно. В особенности, если человек будет пролонгировать договор не 1, а несколько раз. Так с человека можно получить всю сумму, и не один раз, а он все еще останется должен.

Порядок рефинансирования микрозайма

Рефинансирование кредитов и микрозаймов проводится по стандартной схеме. В первую очередь необходимо заполнить соответствующую заявку, указать все основные данные, в том числе и о доходе. Что примечательно, рефинансироваться можно и в онлайн режиме, подав заявку через соответствующий сайт (рассматривается от 1 минуты до 1 дня).

Если все нормально, должнику необходимо будет предоставить данные о новом кредиторе.

Внимание! При официальном рефинансировании денежные средства переводятся непосредственно организации, в которой ранее был оформлен заем.

Также клиенту предложат ознакомиться с установленными условиями. Данный пункт ни в коем случае не следует игнорировать, в особенности, если имущество оставляется как залог. Если все хорошо, документы просто подписываются, и человек начинает выплачивать сумму уже новому кредитору.

Оформить срочный кредит в банке за пару часов в большинстве случаев не получится. Кроме того, часто требуется личное присутствие человека в отделении. Однако же схема по сути аналогичная.

Имущество в качестве залогаТребования к заёмщикам и перечень документов

Когда встает разговор о перекредитовании, то с большей долей вероятности от заемщика потребуют определенные документы и справки. Кроме того, устанавливаются определенные условия для самого человека:

- Возрастная категория от 21 до 70 лет. При этом очень часто, если человеку меньше 25, банки и МФО требуют наличие поручителя.

- Стаж на текущем месте работы не менее 3 месяцев. Притом, это касается и поручителя (если таковой есть).

- Регистрация на территории России. Иногда может подойти и временная.

- Наличие хотя бы одного платежа по займу, который планируется рефинансировать.

- Подтверждение дохода. Справка по форме банка или от работодателя.

Плохая кредитная история

Плохая кредитная историяПлохая кредитная история — это еще не смертельный приговор. Получить одобрение могут даже те, кто попал в так называемый черный список, но и у этого есть определенные последствия. Если быть точнее, выражаются они в повышенной процентной ставке.

Именно за счет увеличенных процентов банки и МФО могут обезопасить себя от финансовых потерь. Однако следует внимательно выбирать потенциального кредитора.

Важно! Многие банки выдают клиенту собственную карту, с которой проще работать. Однако следует внимательно ознакомиться с комиссиями за снятие и переводы.

Если же с банками никаких шансов нет, то тут уж единственный вариант — МФО. Важный показатель, который поможет в одобрении — это наличие постоянного дохода. В таком случае можно рассчитывать на более менее выгодное предложение в 40-50 % годовых.

Разумеется, по возможности необходимо закрывать имеющиеся долги. Однако же, если сделать это на текущий момент невозможно, следует хотя бы постараться выбить для себя наиболее подходящие условия. В частности это касается снижения процентов по займу. Лучше всего обратиться в банк или к родственникам. Подача заявления в другую или ту же микрофинансовую организацию — это последнее дело. Но если других вариантов нет, то следует внимательно знакомиться с условиями.

Последнее обновление 07.08.2022

ПРОЧИТАЙТЕ

Next postОсновные сведения о внешнем управлении при банкротстве предприятия

Исправление кредитной истории: основания, порядок действий, документы

Эксперты и журналисты нашего портала собрали необходимую информацию обо всех банковских продуктах, стоит отметить, что информация постоянно добавляется и обновляется, ведь финансовая сфера не может стоять на месте. Интернет-ресурс будет максимально полезным для граждан, которым необходимы услуги от различных финансовых учреждений

Интернет-ресурс будет максимально полезным для граждан, которым необходимы услуги от различных финансовых учреждений

Search for:

Выберите Ваш регион

Ипотека и жилищные кредиты — Центральный кредитный союз Айдахо

Центральный Айдахо предлагает различные жилищные кредиты, разработанные специально для удовлетворения ваших потребностей. Если вы только начинаете и нуждаетесь в своем первом доме, хотите обновить его или готовы построить дом своей мечты, у Idaho Central есть ссуда для вас. Мы предлагаем быстрые, локальные решения.

Посмотреть варианты кредита Найдите специалиста по ипотечному кредитованию

- Преимущества

- Продукты

- Калькулятор жилищного кредита

- Индивидуальная ставка

- Контакт

- Ресурсы

Дополнительные преимущества

Местный андеррайтинг и обслуживание

Мы знаем свои рынки.

Низкая комиссия

Сэкономим ваши деньги!

Покупатель жилья в первый раз

Вариантов с минимальной оплатой или их отсутствием.

Быстрое одобрение

Ваше время драгоценно.

Расширенная блокировка тарифа

Мы предлагаем варианты от 90 до 360 дней.

Быстрое закрытие

Большинство кредитов закрываются в течение 30 дней!

Вы покупаете, рефинансируете или строите?

Idaho Central предлагает различные жилищные кредиты, разработанные специально для удовлетворения ваших потребностей.

Загрузка калькулятора…

Информация и интерактивные калькуляторы доступны в качестве инструментов самопомощи для вашего самостоятельного использования и предназначены только для образовательных целей. Любые результаты являются оценками, основанными на информации, предоставленной вами, пользователем.

Индивидуальный расчет ставки

Наш персональный инструмент расчета ставки по ипотеке, адаптированный к вашим уникальным обстоятельствам, задает вам несколько вопросов о вашем текущем финансовом положении. На основании ваших ответов вам будет предоставлен список тарифов, которые соответствуют вашим потребностям. Получите персонализированную ипотечную ставку уже сегодня.

Получите мою персональную расценку

Свяжитесь с нами

Есть вопросы? Наши специалисты по ипотечному и строительному кредитованию готовы помочь. Не стесняйтесь позвонить нам или отправить электронное письмо по поводу любых ваших потребностей в ипотеке. Мы любим вопросы!

Не стесняйтесь позвонить нам или отправить электронное письмо по поводу любых ваших потребностей в ипотеке. Мы любим вопросы!

Найти специалиста по ипотечным кредитам

Найти специалиста по кредитам на строительство

Мой кредит

Вы когда-нибудь задумывались, какой у вас кредитный рейтинг или как его улучшить? Итак, давайте познакомим вас с My Credit! Простым щелчком мыши вы можете проверять свой кредитный рейтинг каждый раз, когда вы входите в eBranch. И да, это все бесплатно. Удивительный кредитный рейтинг здесь вы идете!

Узнать больше

Стать членом

Центральный кредитный союз Айдахо был создан с одной целью: помочь членам достичь финансового успеха. Если вы живете или работаете в Айдахо или Вашингтоне, скорее всего, вы можете стать членом Центрального кредитного союза штата Айдахо.

Узнайте, какСсуда на образование — Подать заявку на студенческую ссуду онлайн в Индии

В соответствии с указаниями Резервного банка Индии время от времени в своих циркулярах Банк принимает измененный Кодекс добросовестной практики для кредиторов, утвержденный Советом директоров. Характерными чертами этого документа являются:

Характерными чертами этого документа являются:

1. Заявки на получение кредита на образование

В форме заявки на получение кредита на образование Банк должен предоставить исчерпывающую информацию, включая информацию о комиссиях и сборах, если таковые имеются, подлежащих уплате за обработку и сумме таких сборы, подлежащие возврату в случае непринятия заявки, варианты досрочного погашения и другие вопросы, которые затрагивают интересы заемщиков, по всем категориям кредитов, независимо от суммы запрашиваемого ими образовательного кредита.

2. Обработка

Банк должен предоставить подтверждение получения всех заявок на получение кредита на образование с указанием сроков, в течение которых заявление будет удалено.

Банк проверяет заявление на получение кредита на образование, и если потребуются дополнительные данные / документы, они будут запрошены у заявителя.

Для всех категорий кредитов и независимо от каких-либо пороговых лимитов Банк должен рассмотреть заявку без промедления. В случае отклонения заявки Банк письменно уведомит заявителя о причинах отказа в течение одного месяца.

В случае отклонения заявки Банк письменно уведомит заявителя о причинах отказа в течение одного месяца.

3. Оценка кредита и условия

а. Ожидается, что орган, налагающий санкции, обеспечит надлежащую оценку кредитной заявки в соответствии с действующими инструкциями и кредитной политикой банка. Наличие адекватной маржи и обеспечения не заменит комплексную проверку кредитоспособности клиента.

б. Все Правила и условия и другие предостережения будут должным образом доведены до сведения клиента уполномоченным должностным лицом Банка в письменной форме.

с. Принятие клиентом будет получено в санкционном письме с подписью клиента под заголовком «Я/МЫ ПРИНИМАЮ ВСЕ ПОЛОЖЕНИЯ И УСЛОВИЯ, КОТОРЫЕ БЫЛИ ПРОЧИТАНЫ И ПОНЯНЫ МНОЙ/НАМИ».

д. Копия кредитного договора на образование вместе со всеми приложениями, указанными в кредитном договоре, будет предоставлена клиенту во время выдачи санкционного письма.

Копия кредитного договора на образование вместе со всеми приложениями, указанными в кредитном договоре, будет предоставлена клиенту во время выдачи санкционного письма.

эл. В санкционном письме / кредитном соглашении будет четко указано, что кредитные линии будут предоставляться исключительно по усмотрению Банка и что получение средств при следующих обстоятельствах будет осуществляться исключительно по усмотрению Банка.

ф. Чертежи за пределами мощности чертежа / санкционированных пределов.

г. Оплата чеков, выпущенных в иных целях, чем прямо указано в санкции.

час. Чертежи на счете после того, как он классифицируется как NPA.

я. В случае несоблюдения заемщиком Положений и условий проведение розыгрыша не допускается.

Дж. Удовлетворение дальнейших требований заемщика в связи с ростом бизнеса будет подлежать надлежащему пересмотру кредитных лимитов

4. Выдача кредитов на образование, включая изменения в Условиях

а. Выплата будет произведена немедленно после соблюдения заемщиком всех Положений и условий санкции, и филиалам не нужно обращаться в санкционирующий орган для выплаты.

б. О любых изменениях в Условиях и положениях санкций, таких как проценты и сборы, заемщик будет уведомлен до внесения изменений.

с. Любые изменения процентной ставки и комиссий будут осуществляться только перспективно после надлежащего уведомления заемщика.

5. Контроль после выплаты средств

а. Проверка после выплаты может быть проведена Банком, если это необходимо в течение жизненного цикла кредита.

б. Банк заблаговременно направляет заемщикам уведомления в случае принятия Банком решения об отзыве аванса/ускорении платежа/ускорении исполнения по кредитному договору. Или искать дополнительные гарантии.

с. Банк выпускает все ценные бумаги после получения платежа по кредиту. Тем не менее, Банк может принять решение об осуществлении права зачета любого законного права или права удержания в отношении любого другого требования к заемщику. В случае принятия Банком решения об удержании обеспечения, заемщик будет уведомлен об оставшихся требованиях и документах, на основании которых Банк имеет право удерживать обеспечение до оплаты/урегулирования соответствующего требования.

6. Прочее

а. Банк не будет вмешиваться в дела заемщиков, за исключением случаев, предусмотренных Условиями кредитных санкционирующих документов, таких как периодическая проверка, проверка бухгалтерских книг, проверка запасов и долговых книг, а также проверка отчетов QIS .

б. В случае, если какая-либо информация, ранее не раскрытая заемщиком, стала известна Банку, Банк имеет право запросить у заемщика необходимую информацию и предпринять действия для защиты его интересов.

с. Несмотря на то, что Банк может участвовать в кредитных схемах, предназначенных для более слабых слоев общества, Банк не должен допускать дискриминации по признаку пола, касты и религии в вопросах кредитования.

д.