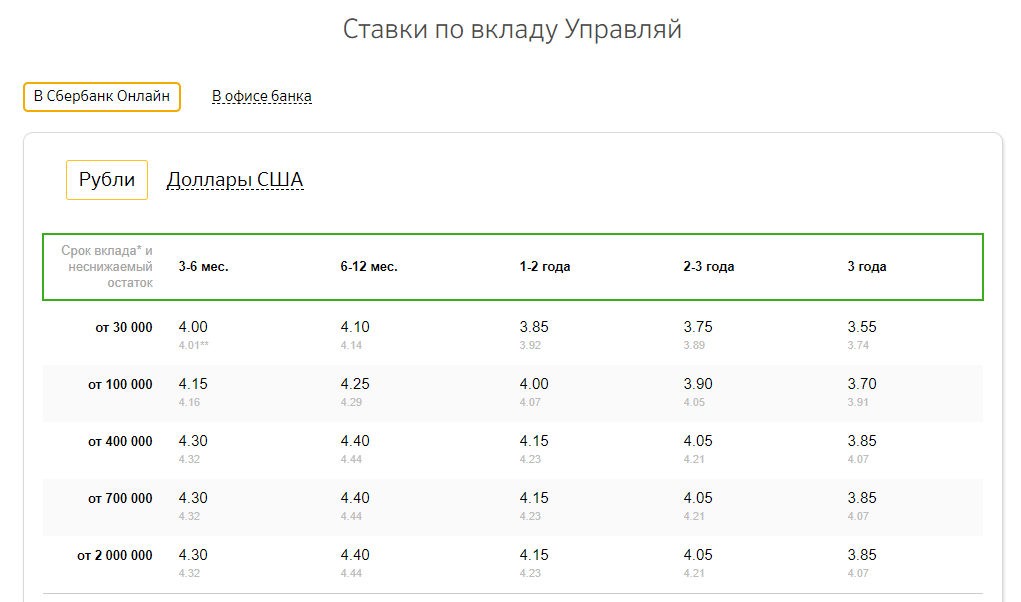

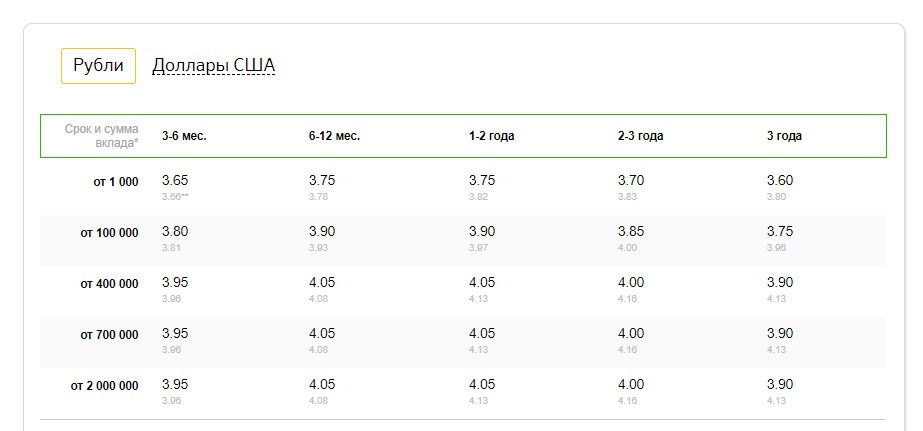

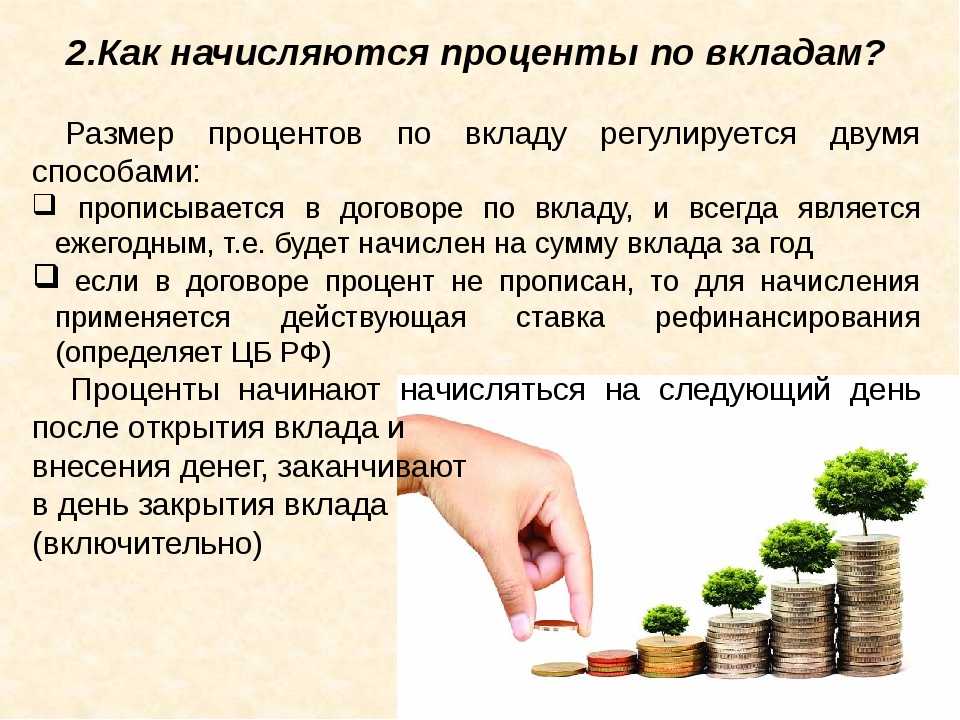

Вклад на год под высокий процент

Сегодня вклад на 1 год — популярнейший продукт Альфа-Банка. Это самый выгодный вариант размещения денег. Клиент выбирает условия из множества предложенных и может рассчитывать на уникальное предложение.

Тарифы

Проценты по вкладу на 1 год различаются в зависимости от валюты, в которой хранят деньги, суммы, дополнительных опций выбранной программы:

•

7,5–7,76% годовых назначают, если на счёте рубли. Это самый высокий процент, который возможен по депозиту с капитализацией без пополнения и снятия, для обычных клиентов и членов А-Клуба.

•

0,1% годовых зарабатывают с помощью вкладов в долларах и евро. Ставка определена при любом способе начисления прибыли — ежемесячном или конце года.

•

5,5–5,64% зарабатывают на рублёвых депозитах только с пополнением или при выборе опции пополнения и частичного снятия 5–5,12% годовых.

Клиент также может открыть накопительный счёт на 1 год. Здесь ставка составляет до 9%.

Подробные условия

Для оформления вклада на 1 год предусмотрены следующие условия:

•

минимальная сумма, которую кладут на счёт, составляет 10 000 ₽, 500 $ или 500 €;

•

его открывают на сайте банка, в мобильном приложении или офлайн в отделении;

•

в личном кабинете клиент видит движение средств, начисленные проценты;

•

для депозитов в долларах и евро есть опции с ежемесячным начислением дохода или в конце срока действия договора;

•

если накопления в иностранной валюте, весь период их нельзя снимать и пополнять баланс;

•

для рублёвого счёта можно выбрать вариант с капитализацией, без неё, а также только с пополнением или с пополнением и снятием;

•

при соблюдении предыдущего условия можно сделать процентную ставку более высокой по сравнению с накоплениями в долларах и евро;

•

для пополнения на счёт необходимо сразу класть не меньше 5 000 ₽, делать это не позднее чем за 30 дней до окончания действия договора;

•

продление договора не предусмотрено, если по его условиям вклад можно увеличивать или снимать часть денег;

•

автоматическая пролонгация работает для депозитных программ с любой валютой без пополнения и снятия;

•

остальные варианты депозитов на год не предусматривают продление договора, но можно заключить новый.

Страхование

Депозит на 1 год защищён программой государственного страхования. При страховом случае возмещение выплачивают в российской валюте, в том числе на накопления в долларах и евро. Применяют курс, который действует на момент принятия решения о компенсации.

Клиент может получить до 1 400 000 ₽. Если вклад был меньше, выплатят 100% суммы вместе с накопившейся прибылью.

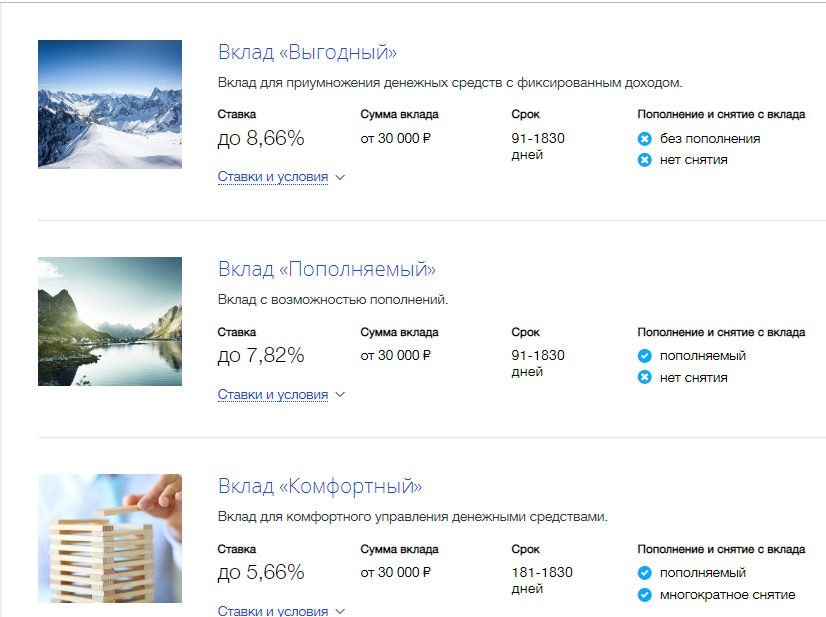

Альфа-Вклад без пополнения и снятия

Альфа-Вклад с пополнением

Альфа-Вклад с пополнением и снятием

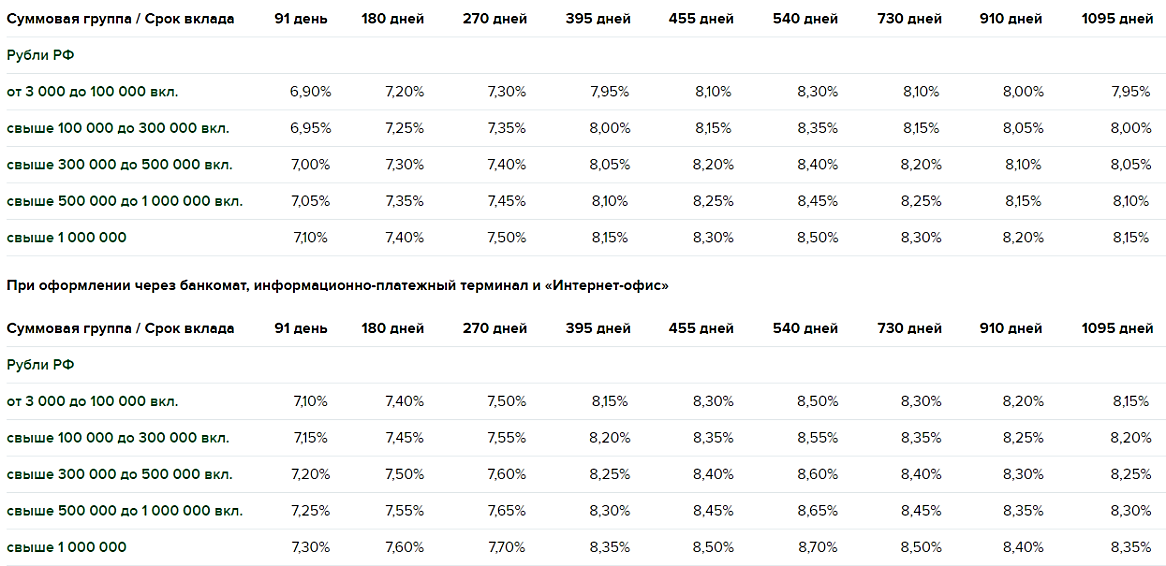

Скачайте PDF с подробными условиями

Подробные условия по Альфа-Вкладу

Альфа-Вклад. Максимальный

АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Это означает, что средства клиентов Альфа-Банка, размещённые во вкладах и на банковских счетах, надёжно защищены государством.

Все вклады* Альфа-Банка застрахованы:

—

текущие счета (в т.ч. карточные)

—

вклады (с начисленными %)

—

накопительные счета (с начисленными %)

—

экспресс-счета

*Под вкладом понимаются денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

Подробнее

Выгодные накопительные счета Вклады с ежедневным начислением процентов Накопительные счета Копилка Накопительный счет Аэроплан

Вклад с ежемесячной капитализацией Вклады в Челябинске Вклады в Уфе Вклад на 3 месяца

Страница не найдена – портал Вашифинансы.

рф

рфМосква

Ваш город:

Москва

ПартнерамДля СМИ

Рус Eng

Неделя

финансовой грамотности

2021

Проверь уровень

финансовой грамотности

Учись управлять

личными финансами

Узнай

как защитить свои

права

Финансовые

калькуляторы

Как

говорить с детьми

о деньгах

МОИФИНАНСЫ.РФ

В этом разделе вы можете ознакомиться с материалами, созданными в рамках совместного проекта Минфина России и Всемирного банка в период с 2010 по 2020 год.

Страница, которую вы запросили, отсутствует на нашем сайте.

Возможно, вы ошиблись при наборе адреса или перешли по неверной ссылке.

- проверьте правильность написания;

- воспользуйтесь главной страницей;

- воспользуйтесь поиском выше;

- воспользуйтесь картой сайта.

- Контакты

- Карта сайта

- Условия использования материалов

- Вводный курс

- Домашняя бухгалтерия

- Долги и кредиты

- Финансы и жилье

- Работа и зарплата

- Семья и деньги

- Права и обязанности

- Непредвиденные обстоятельства

- Обеспеченная старость

- Сохранить и приумножить

- Словарь финансовых терминов

- Мнение эксперта

- Лайфхаки

- Калькулятор потребительского кредита

- Калькулятор личного накопительного плана

- Ипотечный калькулятор

- Калькулятор вклада с капитализацией процентов

- Калькулятор кредита на неотложные нужды

- Финансовая арифметика для школьников

- Финансовая грамотность для студентов

- Финансовая грамотность для взрослых

- Насколько вы финансово грамотны?

- Литературная классика

- Тесты сайта «ХочуМогуЗнаю»

- Родителям

- Педагогам

- Исследователям

- Детям и молодежи

- Финансовым институтам

- Пенсионерам

- Для участников проекта

- Методические центры

— Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования

— Федеральный сетевой методический центр повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов

— Федеральный консультационно-методический центр по повышению финансовой грамотности взрослого населения

- Материалы

— Родителям

— Педагогам— Исследователям

— Детям и молодежи

— Финансовым институтам

— Взрослым

— Пенсионерам

— Для участников проекта

- Педагогам

- Календарь мероприятий

- Журнал «Дружи

с финансами» - Стратегия

- Новые

УМК— Описание

— Итоговый релиз

— Публикации в СМИ

— ТВ сюжеты

— Медиагалерея

— Учебно-методические материалы для учащихся 2-3 классов

— Методические материалы для учащихся 4 классов

— Методические материалы для учащихся 5–7 классов

— Методические материалы для учащихся 8–9 классов

— Методические материалы для учащихся 10–11 классов

— Учебно-методические материалы для учащихся 10–11 классов социально-экономического профиля

— Учебно-методические материалы для студентов среднего профессионального образования

— Учебно-методические материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей

- Материалы для

региональных

и городских

порталов — Студентам и молодым специалистам— Подборка материалов для взрослых

— Для пенсионеров и граждан предпенсионного возраста

— Информация о COVID-19

- Библиотека

- Сельский

финансовый

фестиваль - Рейтинг

Регионов России

- Пресс-центр

Какие инвестиции имеют самую высокую историческую доходность?

Фондовый рынок США долгое время считался источником наибольшей прибыли для инвесторов, превосходя все другие виды инвестиций, включая финансовые ценные бумаги, недвижимость, товары и предметы коллекционирования за последнее столетие.

Являются ли акции лучшими инвестициями, зависит от исторического периода, в котором изучается доходность. Для индивидуальных инвесторов выбор того, куда инвестировать для получения наибольшей прибыли, также зависит от их собственных инвестиционных горизонтов. Более высокая волатильность цен на акции означает, что более короткие периоды инвестирования несут больший риск.

Основные выводы

- Считается, что фондовый рынок США обеспечивает самую высокую доходность инвестиций с течением времени.

- Однако более высокая доходность сопряжена с более высоким риском.

- Цены на акции обычно более изменчивы, чем цены на облигации.

- Цены акций за более короткие периоды времени более изменчивы, чем цены акций за более длительные периоды времени.

- В течение более коротких периодов времени у рынка нет возможности восстановиться после экономических событий и условий, которые могут повлиять на цены и доходность.

Долгосрочная прибыль от акций

Фондовый рынок доказал, что он приносит более высокую прибыль в течение длительных периодов времени по сравнению с облигациями. Например, сто долларов, вложенных в индекс Standard & Poor’s 500 (S&P 500) в 1928 году, к 2021 году стоили бы более 700 000 долларов. Для сравнения, те же 100 долларов, вложенные в 10-летние казначейские облигации за тот же период времени, стоили бы стоит чуть больше 8500 долларов.

Например, сто долларов, вложенных в индекс Standard & Poor’s 500 (S&P 500) в 1928 году, к 2021 году стоили бы более 700 000 долларов. Для сравнения, те же 100 долларов, вложенные в 10-летние казначейские облигации за тот же период времени, стоили бы стоит чуть больше 8500 долларов.

Период владения акциями Имеет значение

Конечно, не все держат одни и те же акции на протяжении многих десятилетий. Многие люди теряют деньги на рынке в краткосрочной перспективе. Ключом к получению высокой прибыли на фондовом рынке США является долгосрочное инвестирование. Это означает, что ваши деньги остаются инвестированными, ожидая краткосрочной волатильности.

Например, S&P 500 гораздо более изменчив в течение любого 12-месячного периода, чем в долгосрочной перспективе. Это означает, что вы сталкиваетесь с большим риском потери денег в течение одного года (если вы продаете). Акции имеют тенденцию резко падать непосредственно перед экономическим спадом и во время него. Рассчитывайте рынок плохо, и ваши потери могут быть болезненными.

Растяните период владения с 12 месяцев до пяти лет, и у вас больше шансов заработать деньги. Между 1945 и 1995 годами только несколько пятилетних периодов привели бы к убыткам в S&P 500. 10-летний период владения акциями показал еще лучшие результаты: доходность в среднем составляла около 13% — и нулевая отрицательная доходность. Таким образом, чем дольше период владения, тем больше у вас шансов заработать деньги.

Взгляните на эти цифры. С 1928 по 2021 год казначейские облигации выросли в 76 из этих лет, а акции выросли в 69.. Это отражает краткосрочную волатильность фондового рынка, несмотря на то, что в долгосрочной перспективе он вознаграждает инвесторов более высокой доходностью, чем рынок облигаций.

Чем короче период владения, тем выше риск потери денег на более волатильных рынках.

Сравнение акций и сырьевых товаров за последние годы

Несмотря на лопнувший в 2001 году пузырь доткомов и глобальный финансовый кризис 2008 года, акции за последние два десятилетия также показали солидный рост.

Однако с 1999 по 2018 год S&P 500 уступал инвестиционным фондам недвижимости (REIT), золоту и нефти. За это время REIT прибавляли 9,9% в год, золото — 7,7%, а нефть — 7%. S&P 500 вырос на 5,6% за год.

Эти цифры указывают не только на проблему волатильности, но, возможно, и на мудрость диверсификации.

Акции и жилье

Многие люди считают дом отличной долгосрочной инвестицией. Цены на жилье неуклонно росли с течением времени, особенно в последние десятилетия и наиболее резко во время надувания пузыря на рынке жилья, пик которого пришелся на 2005 год.

Однако в долгосрочной перспективе доход менее впечатляющий. В период с 1890 по 2015 год, с учетом инфляции, цены на жилье в США росли менее чем на 1% в год. Это лишь часть роста промышленного индекса Доу-Джонса.

Почему фондовый рынок США предлагает солидную доходность с течением времени?

Фондовый рынок представляет американские компании, которые стремятся к получению прибыли и делятся ею со своими инвесторами. Кроме того, в США поддерживается экономическая система, которая позволяет бизнес-сообществу процветать. По мере роста государственного бизнеса должны расти и доходы, предлагаемые долгосрочным инвесторам.

Кроме того, в США поддерживается экономическая система, которая позволяет бизнес-сообществу процветать. По мере роста государственного бизнеса должны расти и доходы, предлагаемые долгосрочным инвесторам.

Какой пример компании с хорошей исторической прибылью?

Известно, что Уоррен Баффет был преданным долгосрочным инвестором на фондовом рынке США через свою компанию Berkshire Hathaway. С 1964 по 2021 год его выбор инвестиций на фондовом рынке принес поразительные 3 641 613%.

Как долгосрочный инвестор помогает увеличить прибыль?

Ключом к получению высокой доходности на фондовом рынке является способность вашего портфеля выдерживать периоды падения цен из-за экономических событий, которые неизбежно произойдут с течением времени. Хотя стоимость портфеля может уменьшиться, инвесторы не осознают фактического убытка в течение этих периодов, если только они не продадут свои инвестиции. Просто удерживая инвестиции во время рыночных кризисов, вы даете им возможность восстановиться до прежнего уровня и еще больше вырасти в цене.

6 лучших долгосрочных инвестиций для достижения ваших финансовых целей

Контент создается командой редакторов CNN Underscored, которые работают независимо от отдела новостей CNN. Когда вы покупаете по ссылкам на нашем сайте, мы можем получать комиссию. Узнать больше

Деньги / Личные финансы

iStockCNN Underscored рассматривает финансовые продукты, такие как кредитные карты и банковские счета, на основе их общей стоимости. Мы можем получить комиссию, если вы подадите заявку и получите одобрение на продукт, но наша отчетность всегда независима и объективна.

Независимо от того, пользуетесь ли вы традиционным финансовым консультантом, роботом-консультантом или инвестируете все самостоятельно, существует множество способов инвестировать свои с трудом заработанные деньги. Многочисленные платформы, в том числе брокерские фирмы, такие как Charles Schwab, Fidelity и Vanguard, позволяют вам контролировать свой портфель и совершать сделки в режиме реального времени. Вы даже можете инвестировать, используя любое количество мобильных приложений, что очень важно, если вы обычно делаете все свои инвестиции на ходу.

Многочисленные платформы, в том числе брокерские фирмы, такие как Charles Schwab, Fidelity и Vanguard, позволяют вам контролировать свой портфель и совершать сделки в режиме реального времени. Вы даже можете инвестировать, используя любое количество мобильных приложений, что очень важно, если вы обычно делаете все свои инвестиции на ходу.

Но инвестирование в долгосрочный рост сильно отличается от дневной торговли, и выбранные вами инвестиции должны отражать ваш расширенный график. Например, ваш инвестиционный выбор должен отличаться, если вы инвестируете на 20-летний или 30-летний срок, и если вам нужны наличные деньги в следующем году.

Имея это в виду, мы связались с несколькими финансовыми консультантами, чтобы узнать об их любимых долгосрочных инвестициях, которые со временем помогают увеличивать состояние. Независимо от того, усредняете ли вы долларовые затраты или вкладываете единовременные суммы денег, когда можете, вот шесть вариантов инвестиций, которые помогут вам создать долгосрочное богатство.

Независимо от того, усредняете ли вы долларовые затраты или вкладываете единовременные суммы денег, когда можете, вот шесть вариантов инвестиций, которые помогут вам создать долгосрочное богатство.

Анна Рэтбан, директор по инвестициям CBIZ Investment Advisory Services, говорит, что фондовый рынок, как правило, является хорошей ставкой для долгосрочного роста, поскольку исторически он всегда рос с течением времени. Но не все акции созданы равными, говорит она, добавляя, что некоторые из них более ориентированы на рост по стилю, а другие носят более оборонительный характер.

Чтобы помочь максимально диверсифицироваться, Рэтбан предлагает инвестировать в индексные фонды, которые обеспечивают доступ к широкому рынку, такие как S&P 500. «Индексирование также является недорогим вариантом для инвесторов, чувствительных к комиссиям», — говорит она, что важно. поскольку долгосрочные инвесторы не хотят быть съеденными заживо комиссионными.

«Индексирование также является недорогим вариантом для инвесторов, чувствительных к комиссиям», — говорит она, что важно. поскольку долгосрочные инвесторы не хотят быть съеденными заживо комиссионными.

Тем не менее, Рэтбан добавляет, что инвестирование в фондовые рынки означает, что вы должны быть в состоянии противостоять краткосрочной волатильности, и важно не реагировать на временные потрясения.

Мел Дж. Кейси, старший управляющий портфелем в FBB Capital Partners, отмечает, что инвестирование в пассивные фонды, такие как ETF, является еще одной выигрышной стратегией для создания долгосрочного богатства.

Популярность ETF выросла, поскольку они позволяют инвесторам быстро и эффективно получить необходимый доступ к области рынка. ETF также обеспечивают привлекательную диверсификацию с низкими текущими затратами, что является еще одним важным преимуществом для долгосрочных инвесторов, стремящихся максимизировать прибыль.

ETF также обеспечивают привлекательную диверсификацию с низкими текущими затратами, что является еще одним важным преимуществом для долгосрочных инвесторов, стремящихся максимизировать прибыль.

Лучше всего то, что ETF легко приобрести у любого количества брокерских фирм, независимо от того, инвестируете ли вы на пенсионный счет, такой как традиционный или Roth IRA, или на отдельный брокерский счет.

Даже несмотря на то, что недвижимость неликвидна, она может быть отличной долгосрочной инвестицией.

Недвижимость — еще один вид инвестиций, который со временем может окупиться сторицей. Это особенно верно, если у вас есть желание и время стать арендодателем, и если вы можете найти арендаторов, которые помогут вам расплатиться с вашей недвижимостью в течение 20 или 30 лет. Затем, когда вы полностью владеете своей арендной платой, доход, который она приносит, может стать огромным благом для вашей пенсии.

Затем, когда вы полностью владеете своей арендной платой, доход, который она приносит, может стать огромным благом для вашей пенсии.

Однако не все хотят быть арендодателями, поэтому Рэтбан предлагает инвестировать в инвестиционные фонды недвижимости или REIT. REIT позволяют инвесторам делать ставки на недвижимость без необходимости управлять отдельными объектами.

«REIT могут не обеспечивать тот тип роста, который инвесторы могли бы найти в акциях технологических компаний, но более высокий профиль доходности и благоприятные для налогообложения характеристики делают REIT привлекательными для инвесторов, более ориентированных на доход», — говорит Рэтбан.

cnn.com/_components/paragraph/instances/ckxz2xjl2004t3f6j6526tuv7@published» data-editable=»text» data-component-name=»paragraph»>

Кейси из FBB Capital Partners также говорит, что инвестирование в отдельные компании может быть выигрышной стратегией, тем более что вы можете выбирать компании, которые соответствуют вашему стилю или личным ценностям. Однако не у всех есть желание или терпимость к риску инвестировать в отдельные акции на длительный срок, и в этом случае им следует нанять консультанта по инвестициям, который профессионально управляет их активами.

cnn.com/_components/paragraph/instances/ckxz2xjl2004t3f6j6526tuv7@published» data-editable=»text» data-component-name=»paragraph»>

Кейси из FBB Capital Partners также говорит, что инвестирование в отдельные компании может быть выигрышной стратегией, тем более что вы можете выбирать компании, которые соответствуют вашему стилю или личным ценностям. Однако не у всех есть желание или терпимость к риску инвестировать в отдельные акции на длительный срок, и в этом случае им следует нанять консультанта по инвестициям, который профессионально управляет их активами.Специалист по финансовому планированию Даллин Катлер из EP Wealth Advisors также добавляет, что в любом случае ключом к долгосрочным инвестициям в акции является примирение с волатильностью, которую приносит эта стратегия.

«Если вы инвестируете в долгосрочной перспективе, просто примите эту вероятность и не смотрите на свой счет, когда у нас будет продолжительное падение рынка», — говорит он. «Оставайтесь дисциплинированными и позволяйте этим акциям расти в цене в долгосрочной перспективе».

«Оставайтесь дисциплинированными и позволяйте этим акциям расти в цене в долгосрочной перспективе».

Криптовалюта была особенно неустойчивой в прошлом году, и хотя финансовые эксперты не всегда согласны с тем, должна ли криптовалюта составлять какую-либо часть долгосрочного инвестиционного портфеля, некоторые говорят, что ее следует учитывать тем, у кого есть здоровая толерантность к риску. Финансовый консультант Дарен Блонски из Sonoma Wealth Advisors является одним из таких советников, хотя он предлагает не делать ставку на эту форму цифрового актива.

«Небольшое выделение биткойнов — хорошая долгосрочная стратегия для увеличения ваших денег с течением времени», — говорит он. В качестве альтернативы вы также можете рассмотреть возможность вложения своих денег в инвестиционный траст, такой как Grayscale Bitcoin Trust (GBTC), который дает возможность получить доступ к биткойнам через традиционный инвестиционный инструмент.

В качестве альтернативы вы также можете рассмотреть возможность вложения своих денег в инвестиционный траст, такой как Grayscale Bitcoin Trust (GBTC), который дает возможность получить доступ к биткойнам через традиционный инвестиционный инструмент.

Криптовалюта очень изменчива, но вы можете рассматривать ее как долгосрочную инвестицию, если готовы терпеть риск.

ИконкаПри этом инвесторы, заинтересованные в использовании криптографии для создания долгосрочного богатства, должны тщательно рассмотреть недостатки и преимущества владения открытым и закрытым ключами к своим собственным биткойнам, прежде чем инвестировать. В конце концов, биткойн и другие цифровые активы требуют иного уровня безопасности, чем другие виды инвестиций.

«Потребители должны быть хорошо образованы и не торопиться, чтобы провести необходимые исследования или нанять кого-то знающего и опытного в этой области, чтобы помочь им», — говорит Блонски.

Наконец, никогда не забывайте, что вы также являются активом, который со временем может помочь увеличить благосостояние. Финансовый консультант Кристофер Клепп из Building Towards Wealth говорит, что часто нет лучшей отдачи от инвестиций, чем инвестиции в свой личный и профессиональный рост.

Клепп предлагает такие примеры, как возвращение в школу для получения дополнительного сертификата или степени, открытие бизнеса или расширение существующего бизнеса стратегическим путем. Другие способы инвестировать в себя могут включать онлайн-курсы или присоединение к группе вдохновителей. Даже если вы потратите время на то, чтобы узнать больше о личных финансах и инвестициях, вы также можете получить отличную прибыль.

Какой бы путь вы ни выбрали, инвестиции в себя могут с лихвой окупиться в любой момент вашей карьеры. Клепп говорит, что это особенно верно для людей, которые инвестируют в свой стартап.

«Если вы управляете рисками, связанными с вашим бизнесом, и максимизируете преимущества владения бизнесом, вы можете сделать работу необязательной в более раннем возрасте», — говорит он.

Когда вы ищете лучшие способы инвестирования в долгосрочной перспективе, необходимо помнить о множестве важных соображений. Это включает в себя налоги и сборы, которые могут сделать ваши инвестиции менее эффективными и со временем съедать ваши доходы.

Кейси отмечает, что средства, предназначенные для выхода на пенсию, следует инвестировать в счета с налоговыми льготами, такие как IRA и 401 (k), поскольку они обеспечивают значительные преимущества с точки зрения безналогового начисления сложных процентов в течение длительных периодов.

Кроме того, инвесторы должны внимательно изучить любые сборы, связанные с инвестициями, которые они рассматривают, независимо от того, хотят ли они инвестировать в REIT или паевые инвестиционные фонды. Инвесторы, которые не хотят комиссий, могут также искать варианты, которые не управляются активно, например, индексные фонды и многие ETF.

Наконец, помните, что высокодоходные инвестиции всегда сопряжены с более высоким риском, и что следует принимать во внимание ваш временной горизонт и толерантность к риску. В этом отношении Клепп говорит, что инвесторы должны думать о своих долгосрочных инвестициях как о корабле.

В этом отношении Клепп говорит, что инвесторы должны думать о своих долгосрочных инвестициях как о корабле.

«Корабль построен, чтобы выдерживать штормы», — говорит он. «Если ваше первое желание — покинуть корабль, когда разразится финансовый шторм, а всегда будет новый шторм, то, вероятно, вы выбрали не те инвестиции, которые вам нужны».

Получите все последние сделки по личным финансам, новости и советы на CNN Underscored Money.

Редакционная оговорка: мнения, выраженные здесь, принадлежат только автору, а не какому-либо банку, эмитенту кредитной карты, авиакомпании или гостиничной сети, и не были проверены, одобрены или иным образом одобрены какой-либо из этих организаций.