2. Состав и классификация основных фондов предприятия

Основной капитал предприятия представляет собой денежную оценку его основных фондов (средств труда).

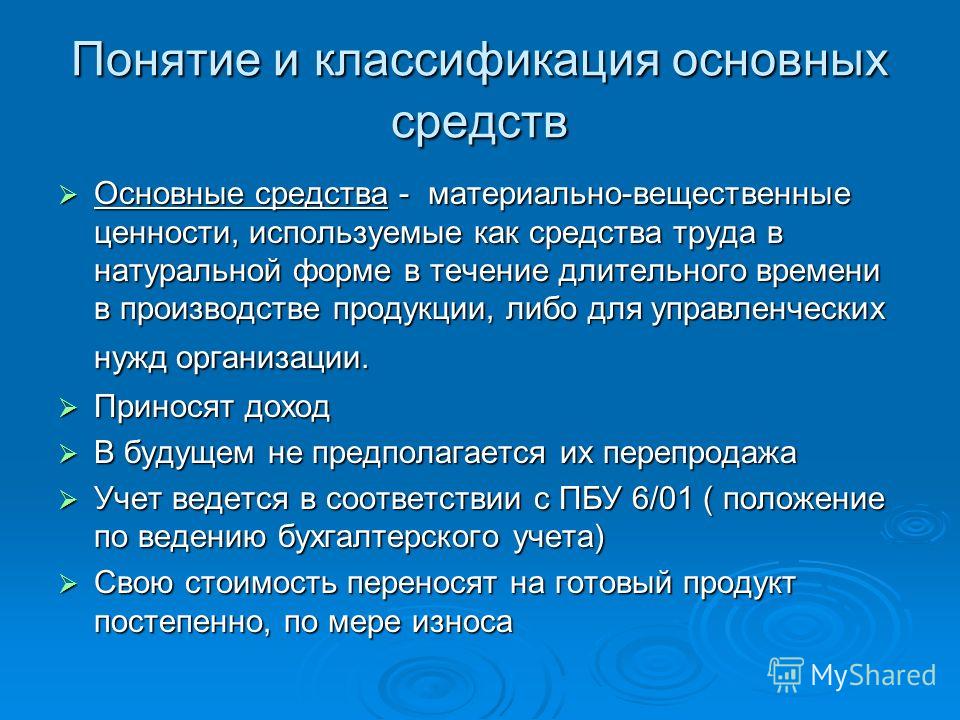

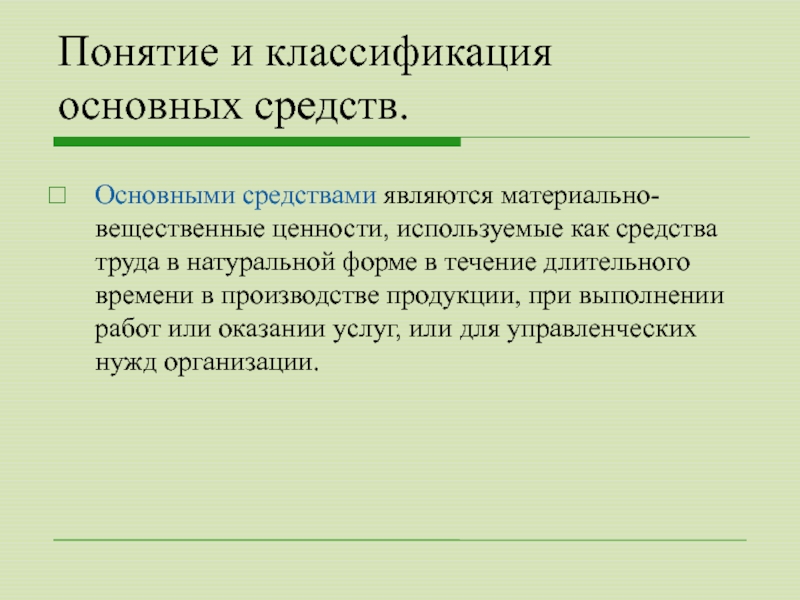

Основные фонды — это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на готовый продукт частями, по мере износа в виде амортизационных отчислений.

К основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей стократный размер минимальной величины месячной оплаты труда за единицу.

В соответствии с требованиями бухгалтерского учета и отчетности в Российской Федерации к основным фондам, в частности, не относятся:

предметы, служащие менее одного года (быстроизнашивающиеся предметы), независимо от их стоимости;

предметы стоимостью ниже лимита, устанавливаемого Минфином России, независимо от срока их службы (менее установленного 100-кратного размера МРОТ – малоценные предметы), за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным фондам, независимо от их стоимости;

орудия лова;

специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости;

специальная одежда, специальная обувь;

форменная одежда, предназначенная для выдачи работникам предприятия;

временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов;

тара для хранения товарно-материальных ценностей на складах или осуществления технологических процессов;

предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

К основным фондам не относятся также машины и оборудование, числящиеся как готовые изделия на складах предприятий — изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства.

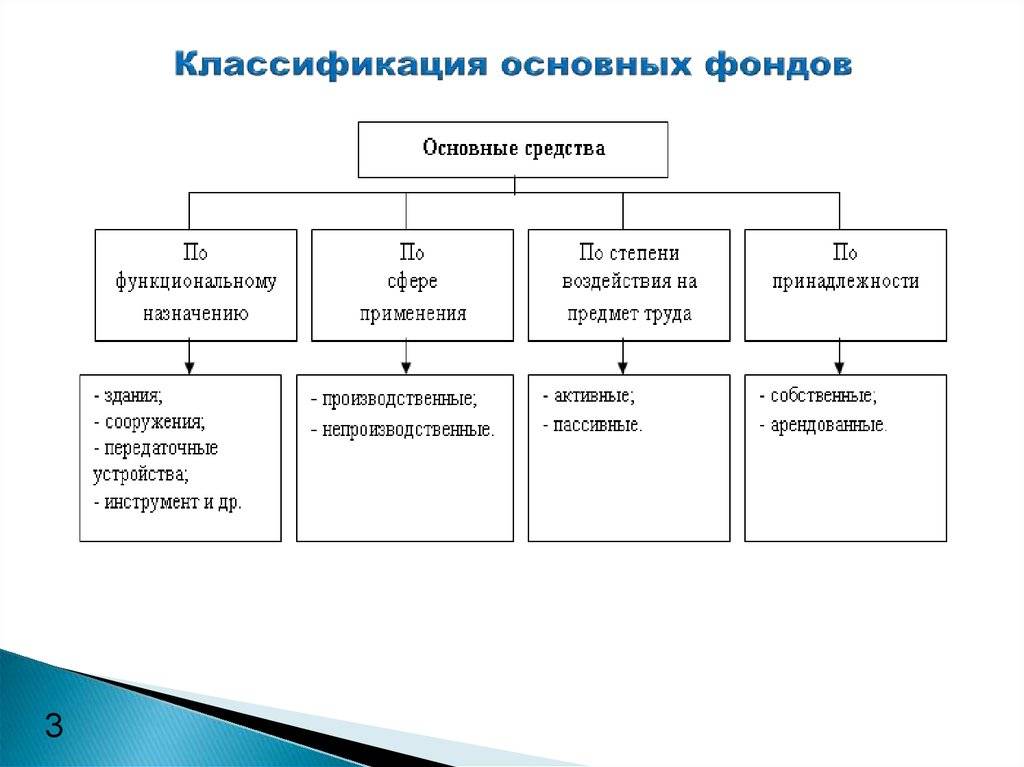

По своему назначению основные фонды подразделяются на основные производственные и основные непроизводственные фонды.

Основные производственные фонды предприятия – это стоимостное выражение средств труда, которые участвуют в производственном процессе непосредственно (станки, оборудование и т.п.) или создают условия для производственного процесса (производственные здания, сооружения и т.п.). Они составляют материально-техническую базу предприятия.

Основные непроизводственные фонды – это объекты, используемые для культурно-бытовых и иных нужд работников.

По натурально-вещественному составу основные фонды состоят из материальных и нематериальных основных фондов.

К

материальным основным фондам (основным

средствам) относятся: здания, сооружения,

машины и оборудование и прочие виды

материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды.

В соответствии с Общероссийским классификатором основные фонды объединены в группы, каждая из которых состоит из множества разнообразных средств труда (функционально-видовая классификация):

1. Здания (кроме жилых)

2. Сооружения

3. Жилища

4. Машины и оборудование, в т.ч.:

4.1. Энергетическое оборудование (силовые машины и оборудование)

4.2. Рабочие машины и оборудование

4.3. Информационное оборудование

— оборудование систем связи

— средства измерения и управления

— вычислительная техника

— оргтехника

5. Средства транспортные

Средства транспортные

6. Инвентарь производственный и хозяйственный

7. Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)

9. Прочие основные фонды

В зависимости от степени участия в производственном процессе основные фонды делятся на активные и пассивные.

К активной части фондов, т.е. средствам труда, непосредственно участвующим в создании продукта. (машины, оборудование и др.

К пассивной части фондов, как правило, относят здания, сооружения и др., т.е. фонды, обеспечивающие условия для нормального осуществления производственного процесса.

Чем выше доля активной части фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции.

Возрастная

структура основных фондов представляет

собой соотношение отдельных возрастных

групп фондов в их общей стоимости. В

экономическом анализе принято следующее

распределение фондов по возрасту: до 5

лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до

20 лет; свыше 20 лет.

Основной фонд – что это, структура, классификация производственного и непроизводственного фонда

Эффективная деятельность предприятия требует наличия нескольких обязательных условий. Основные фонды входят в число базовых. Без них невозможно ведение никакой производственной деятельности. Поэтому название термина наглядно отражает его фактическое значение. Но в любом случае, учитывая актуальность, нужно рассмотреть понятие подробнее.

Что такое основные фонды компании?

Под основными фондами предприятия понимаются средства труда. Их главной характерной особенностью выступает многократное участие в производственном и технологическом процессе. Оно выражается в постепенном изнашивании и поэтапном переносе стоимости приобретения на цену конечного товара или услуги в виде амортизации. Общими для ОПФ признаками выступают:

- срок службы – не менее года;

- стоимость – от 100 минимальных ЗП в месяц;

- обязательный учет основных фондов в бухгалтерских регистрах.

Важным дополнительным признаком становится частое использование для приобретения основных фондов инвестиционных или кредитных ресурсов. Это связано с их серьезной стоимостью, покрыть которую за счет оборотных средств удается далеко не всегда.

Классификация

Состав основных фондов формируется разными активами предприятия. Для их классификации используются три основных критерия. Каждый нужно рассмотреть отдельно.

Активные и пассивные

По непосредственному участию в процессе производства различают активные и пассивные виды основных фондов. К первым относятся:

- машины, механизмы и оборудование;

- транспорт и техника;

- производственный инструмент;

- другие подобные активы.

Пассивную часть ОФ формируют, главным образом, объекты капитального строительства в виде зданий и сооружений. Их участие в преобразовании предметов труда можно назвать косвенным.

Действующие и бездействующие

По степени и эффективности использования в практической деятельности предприятия ОФ делятся на действующие и бездействующие. Первые активно эксплуатируются, а вторые – законсервированы и простаивают. Еще один пример бездействующих ОФ – новое, но еще не установленное и запущенное в действие оборудование.

Первые активно эксплуатируются, а вторые – законсервированы и простаивают. Еще один пример бездействующих ОФ – новое, но еще не установленное и запущенное в действие оборудование.

Производственные и непроизводственные

По характеру участия в основной или профильной деятельности выделяют два вида ОФ – производственные и непроизводственные. Первые играют особенно важную роль в работе любого предприятия. ОПФ включают:

- здания и сооружения, внутри которых ведется изготовление, заготовка, складирование и хранение продукции, а также исходного сырья;

- транспорт и специальная техника;

- передаточное оборудование;

- инструмент, инвентарь, оборудование;

- прочие ОПФ, например, многолетние насаждения или рабочий скот для сельхозпредприятий.

К основным непроизводственным фондам относятся непрофильные объекты. Примерами таких выступают:

- детские сады и другие учебные заведения;

- клубы и центры досуга;

- объекты здравоохранения – больницы, профилактории, санатории;

- бассейны, бани и сауны;

- другие подобные здания и сооружения.

Группы основных производственных фондов

Как было отмечено, главную роль в профильной деятельности предприятия играют ОПФ или основные производственные фонды. Чтобы определить роль каждого из них, используется специальный классификатор. Он позволяет выделить несколько базовых групп ОПФ, на описание каждой из которых выделен подраздел.

Здания

Включают объекты капитального строительства. Их функциональное предназначение – создание условий для производства, размещения персонала, оказания услуг и других видов деятельности. Отдельную категорию здания составляют жилые строения. Примерами этой группы ОПФ выступают:

- производственные цеха;

- складские комплексы и хранилища;

- административные здания;

- офисные постройки и т.д.

Сооружения

Объекты инженерно-строительного назначения, основной функцией которых выступает техническая. Они не имеют непосредственной связи с технологическим процессом, но создают условия для его эффективного ведения. Примерами сооружений, входящих в состав ОПФ, выступают:

Примерами сооружений, входящих в состав ОПФ, выступают:

- насосные станции и системы водоподготовки;

- очистные сооружения;

- артезианские скважины и другие источники воды;

- емкости для хранения топлива и т.д.

Передаточные устройства

Играют роль, схожую с сооружениями. Представляют собой часть инженерных сетей, предназначение которых состоит в передаче необходимых для производства ресурсов – электроэнергии, воды и т.д. В качестве типичных примеров передаточных устройств можно назвать такие:

- система электроснабжения;

- магистральные и технологические трубопроводы;

- средства связи и коммуникации;

- компьютерные сети.

Машины и оборудование

Группу формируют технические и силовые устройства, непосредственно используемые в производственном процессе. Их предназначением становится изменение исходного сырья и преобразование его в продукцию. В качестве примеров можно назвать такие: технологическая линия, конвейер, грузоподъемные устройства, силовые агрегаты, генераторы и многое другое.

В качестве примеров можно назвать такие: технологическая линия, конвейер, грузоподъемные устройства, силовые агрегаты, генераторы и многое другое.

Приборы для измерения, контроля и регулировки

Используются для сбора информации о производственном процессе, ее последующего анализа и внесения изменения в настройки технологической линии или принятие управленческих решений. Перечень и примеры подобных приборов определяются спецификой конкретного производства.

Инвентарь (производственный и хозяйственный)

Первый предназначен для упрощения и повышения КПД при выполнении технологических операций. Второй – все то же самое, но по отношению к хозяйственной деятельности. Примером производственного инвентаря выступает рабочий стол или стеллаж, хозяйственного – сейф или офисный стол.

Транспортные средства

В эту группу ОПФ входят любой транспорт и специальная техника, которые предназначены для перемещения исходного сырья, полуфабрикатов и готовой продукции по территории предприятия. Примеры подобных транспортных средств – погрузчики, грузовые автомобили, электрокары и другая аналогичная по характеристикам техника.

Примеры подобных транспортных средств – погрузчики, грузовые автомобили, электрокары и другая аналогичная по характеристикам техника.

Инструмент

Применяется для обработки материалов, полуфабрикатов и исходного сырья. Обычно речь идет об отбойных молотках, дрелях, сверлах и другом схожем инструменте.

Прочие основные фонды

Делятся на две категории. В первую входят общие для любых компаний прочие ОФ, например, оргтехника, системы связи и другие. Во вторую объединены специализированные ОФ, например, рабочий скот для птицефабрики или многолетние насаждения для берегоукрепления гидротехнических сооружений.

Основные средства и текущие активы классифицируются в соответствии с концепцией:

Если вы видите это сообщение, это означает, что JavaScript отключен в вашем браузере , включите JS , чтобы это приложение заработало.Получение изображения

Пожалуйста, подождите.

..

..Предыдущий вопросСледующий вопрос

Вопрос :

Ответ :

Связанный ответ различать основные средства и оборотные средства.

Еще вопросы и ответы по теме

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. 6 1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. SHA RES

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. ПОДЕЛИТЬСЯ 90 013

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ 9 0013

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3.0k НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. ПОДЕЛИТЬСЯ 90 013

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. НРАВИТСЯ

3,0 тыс. ПРОСМОТРОВ

1,5 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. ПОДЕЛИТЬСЯ

3,0 тыс. ПРОСМОТРОВ 9 0013

1.5k SHARES

Отказ от ответственности

Вопросы, размещенные на сайте, создаются исключительно пользователями , Doubtnut не владеет и не контролирует характер и содержание этих вопросов. Doubtnut не несет ответственности за какие-либо расхождения относительно дублирования контента по этим вопросам.

Что такое актив? Как классифицировать активы для балансового отчета (2023)

Активы являются неотъемлемой частью деятельности бизнеса, поскольку они создают стоимость. Они являются двигателем, который подпитывает всю деловую активность. Без активов бизнес не бизнес. Это может быть мечта, идея или даже страстный проект, но это не бизнес.

Итак, давайте подробнее рассмотрим, что такое активы, для чего они используются и как их отразить в балансе. (Не волнуйтесь, мы еще вернемся к тому, что такое балансовый отчет.)

Что такое актив?

Актив – это ресурс, которым компания владеет с целью получения текущей или ожидаемой будущей экономической выгоды. Или, говоря простым языком, актив — это то, чем вы владеете или управляете, что, по вашему мнению, может быть преобразовано в деньги в будущем или прямо сейчас.

У каждого бизнеса есть активы. Например, активы застройщика включают здания и могут включать другие финансовые активы, такие как акции и товары. Активы внештатного писателя, скорее всего, будут включать компьютер, клавиатуру, мышь и их интеллектуальную собственность. Активы оператора дневного ухода на дому, вероятно, включают жилую площадь, игрушки и игровую площадку.

Активы внештатного писателя, скорее всего, будут включать компьютер, клавиатуру, мышь и их интеллектуальную собственность. Активы оператора дневного ухода на дому, вероятно, включают жилую площадь, игрушки и игровую площадку.

Классификация активов

Активы классифицируются по трем основным классам: конвертируемость, использование и физическое существование. Правильная классификация бизнес-активов в балансовом отчете имеет важное значение, поскольку ваш балансовый отчет является вашим основным центром демонстрации финансового состояния вашей компании. Вы будете использовать его, если будете искать инвестиции, получать кредиты или даже пытаться принимать важные управленческие решения. Хотя может показаться, что некоторые активы подходят более чем к одному классу, важно выбрать одну классификацию, которая лучше всего подходит для каждого актива.

Классификация на основе конвертируемости

Конвертируемость, также называемая «ликвидностью», показывает, насколько легко превратить актив в наличные деньги. Оборотные активы — это те, которые можно быстро превратить в наличные деньги, в то время как внеоборотные (или основные) активы — это те, которые вы не можете легко и быстро превратить в наличные деньги.

Оборотные активы — это те, которые можно быстро превратить в наличные деньги, в то время как внеоборотные (или основные) активы — это те, которые вы не можете легко и быстро превратить в наличные деньги.

- Текущие активы. Для того чтобы актив был классифицирован как оборотный актив, он должен быть израсходован или обращен в денежные средства (т. е. конвертирован) в течение одного финансового года. Текущие активы включают денежные средства и их эквиваленты. К другим текущим активам относятся рыночные ценные бумаги (такие как акции и облигации), дебиторская задолженность (деньги, которые ваши клиенты должны вам) и ваши запасы, если это имеет отношение к вашему бизнесу.

- Внеоборотные или основные средства. Внеоборотные или основные средства — это долгосрочные активы, которые вы продолжаете использовать более года. Примеры внеоборотных активов включают основные средства, такие как недвижимость, тяжелое оборудование, долгосрочные инвестиции и интеллектуальную собственность.

Классификация на основе использования

Активы также можно классифицировать на основе того, как вы используете их в своем бизнесе. Операционные активы — это те, которые вы используете регулярно для основной цели вашего бизнеса. Необоротные активы — это те, которыми вы владеете, но не используете регулярно или не используете для второстепенных целей вашего бизнеса.

- Оборотные активы. Операционные активы — это те, которые необходимы для основной деятельности вашего бизнеса. Например, если у вас есть магазин велосипедов, то велосипеды, которые вы продаете, будут операционным активом.

- Необоротные активы. Необоротные активы — это активы, которые вы не используете изо дня в день, но которые помогают поддерживать финансовую стабильность вашего бизнеса. Они могут включать краткосрочные инвестиции, рыночные ценные бумаги, землю, которую вы не используете, или кредиты к получению.

Классификация на основе физического существования

Наконец, активы можно классифицировать на основе того, существуют они физически или нет. Материальные активы — это те, к которым вы можете прикоснуться рукой, а нематериальные активы — это те, которыми вы владеете, но не можете потрогать.

Некоторые нематериальные и материальные активы считаются «долгосрочными активами». Это те, которые будут приносить пользу вашей компании дольше года. Подумайте об офисных зданиях, строительном оборудовании, компьютерах, сельскохозяйственных угодьях или долгосрочных запасах.

- Материальные активы. Материальные активы — это те, к которым можно прикоснуться рукой. Они включают денежные средства, оборудование, недвижимость, заводы, сырье, канцелярские товары и инструменты.

- Нематериальные активы. Нематериальные активы — это принадлежащие вам вещи, которые имеют денежную стоимость, но не имеют физической формы. Примеры нематериальных активов могут включать патенты, интеллектуальную собственность, акции и роялти. Они также включают стоимость нематериальных активов, которые не имеют очевидной денежной стоимости (например, интеллектуальной собственности). Их стоимость можно рассчитать либо путем просмотра стоимости аналогичных продуктов на рынке, либо путем вычитания обязательств вашей компании из ее активов, а затем вычитания этого числа из ее рыночной стоимости. Полученная сумма и есть стоимость ваших нематериальных активов.

Примеры нематериальных активов могут включать патенты, интеллектуальную собственность, акции и роялти. Они также включают стоимость нематериальных активов, которые не имеют очевидной денежной стоимости (например, интеллектуальной собственности). Их стоимость можно рассчитать либо путем просмотра стоимости аналогичных продуктов на рынке, либо путем вычитания обязательств вашей компании из ее активов, а затем вычитания этого числа из ее рыночной стоимости. Полученная сумма и есть стоимость ваших нематериальных активов.

Примеры нематериальных активов могут включать патенты, интеллектуальную собственность, акции и роялти. Они также включают стоимость нематериальных активов, которые не имеют очевидной денежной стоимости (например, интеллектуальной собственности). Их стоимость можно рассчитать либо путем просмотра стоимости аналогичных продуктов на рынке, либо путем вычитания обязательств вашей компании из ее активов, а затем вычитания этого числа из ее рыночной стоимости. Полученная сумма и есть стоимость ваших нематериальных активов.Активы на балансе

Все эти термины и классификации важны, поскольку они нужны вам для создания баланса, который представляет собой документ, отражающий финансовое состояние вашей компании в определенный момент времени. Балансовые отчеты можно создавать в любой момент, но большинство предприятий периодически проводят инвентаризацию своих счетов, например, ежеквартально или в конце финансового года.

Все балансовые отчеты имеют один и тот же базовый формат: активы = обязательства + собственный капитал . В то время как «активы» относятся к вещам, которыми вы владеете, «ответственность» относится к вещам, которые вы должны. Собственный капитал — это то, что останется, если вы продадите свою компанию, включая все свои активы, и погасите все свои обязательства. Проще говоря, это прибыль, которую вы получите, если продадите все и оплатите все свои счета.

В то время как «активы» относятся к вещам, которыми вы владеете, «ответственность» относится к вещам, которые вы должны. Собственный капитал — это то, что останется, если вы продадите свою компанию, включая все свои активы, и погасите все свои обязательства. Проще говоря, это прибыль, которую вы получите, если продадите все и оплатите все свои счета.

В балансовом отчете активы указываются слева или вверху листа, в зависимости от используемого формата. Затем обязательства и собственный капитал перечислены справа или после активов. Активы перечислены в порядке того, как быстро, по вашему мнению, вы их израсходуете, с текущими активами вверху и основными средствами внизу. Точно так же краткосрочные обязательства указываются первыми, за ними следуют долгосрочные обязательства.

Заполненный балансовый отчет дает вам (и любым партнерам или инвесторам) четкое представление о финансовом состоянии вашего бизнеса. Вы также можете включить информацию из предыдущего отчетного периода, если хотите увидеть, растут или падают вещи с течением времени.

Заключительные мысли

Четкое представление об активах вашей компании поможет вам поддерживать бесперебойную работу, искать инвестиции и получать общее представление о финансовом состоянии вашего бизнеса. Понимание ваших активов с первого взгляда даст вам фискальную информацию для принятия наилучших возможных решений.

Что такое актив? Часто задаваемые вопросы

Каковы примеры активов?

Примеры активов включают: денежные средства, акции, облигации, взаимные фонды, недвижимость, транспортные средства, предметы искусства, ювелирные изделия, антиквариат, предметы коллекционирования, дебиторскую задолженность, предоплаченные расходы, товарно-материальные запасы, машины, оборудование и интеллектуальную собственность (патенты, авторские права и товарные знаки).

Какие 10 примеров активов?

- Наличные

- Дебиторская задолженность

- Инвентарь

- Инвестиции

- Недвижимость

- Машины

- Оборудование

- Патенты

- Авторские права

- Товарные знаки

Что считается активом категории А?

Актив класса А — это актив с наименьшим риском дефолта и наивысшим качеством актива.